Основание для платежа какие документы

Юридическое лицо может выплачивать вознаграждение самозанятому наличным или безналичным способом на реквизиты счета. Чтобы провести оплату через банк, нужно оформить специальный документ — платежное поручение. Составить его можно онлайн через личный кабинет банка либо с помощью бухгалтерских программ, например «1С».

И в том, и в другом случае нужно внимательно проверять все поля платежки и знать, какую информацию обязательно нужно внести. Оставляем инструкцию, как сделать это правильно.

Рассказываем, какие документы можно считать основанием для выплат, что учесть при оплате вознаграждения самозанятому. А также даем инструкцию, как правильно заполнить платежку.

Что является основанием для оплаты самозанятому

Договор

Сделки между юридическими лицами и плательщиками налога на профессиональный доход (НПД) можно совершать в устной или письменной форме. Устная сделка возможна только в одном случае — если она немедленная, исполняемая при самом ее совершении, единовременно с оплатой (п. 2 ст. 159 ГК РФ). Например, самозанятый изготовил для компании визитки, привез в офис и получил за них деньги — сделка исполнилась при ее совершении, а значит, письменный договор не нужен. По желанию стороны могут заключить письменный договор и при немедленной сделке. Кроме того, он обязателен, если для такой сделки законом установлена нотариальная форма или стороны договорились заверить договор у нотариуса.

Если сделка не относится к немедленным, юридическое лицо и физлицо на НПД заключают письменный договор (п. 1 ст.161 ГК РФ) в простой или нотариальной форме.

Заключайте с плательщиками НПД договор ГПХ — только по нему можно сотрудничать с самозанятыми. Чаще всего оформляют договор возмездного оказания услуг или договор подряда.

Не заключайте договор со своими текущими или бывшими работниками, если с момента их увольнения не прошло 2 лет — в рамках самозанятости такое сотрудничество запрещено.

Подробно пропишите в договоре порядок расчетов: цену или метод ее определения, сроки и способы оплаты, обязанность исполнителя предоставлять чек и меры ответственности при его непредставлении.

В соглашении заказчик и исполнитель могут перечислить документы, которые станут основаниями для оплаты, помимо договора.

Например: «Оплата Услуг Исполнителя осуществляется на основании выставленного Исполнителем счета в течение _____ дней (календарных, банковских, рабочих) после подписания Сторонами Акта об оказании услуг».

Акт оказания услуг или выполнения работ

Закон не обязывает составлять акт при сотрудничестве с самозанятыми. Но советуем не пренебрегать этим документом. Принимая результат услуг по акту, компания может зафиксировать в нем недочеты, которые необходимо исправить. Кроме того, акт наряду с чеком подтверждает обоснованность расходов организации перед ФНС, а также гражданско-правовой характер правоотношений.

Подписанный сторонами акт закрывает сделку и может быть основанием для оплаты. Это условие зафиксируйте в договоре — пропишите период после подписания акта, в течение которого произойдет оплата. В акте обозначьте платежные реквизиты сторон для взаиморасчетов.

По закону счет также не считается обязательным документом, если иное не предусмотрено в договоре. Если бухгалтерии проще проводить оплату самозанятому по счету, в соглашении между сторонами пропишите, что выставлять его необходимо. Укажите, что заказчик выплачивает исполнителю вознаграждение на основании счета через определенное количество дней после его получения. Если в условиях договора такого пункта не будет, самозанятый вправе не выставлять счет. Для подтверждения расходов организации этот документ не требуется.

Самозанятому не нужно искать бланк и образец, чтобы выставить счет. Он, как и чек, автоматически формируется в приложении «Мой налог».

Какие есть способы оплаты

Платить самозанятым можно наличными деньгами или безналичным способом: на личную банковскую карту, расчетный счет, электронный кошелек. Ограничений по закону для самозанятых нет. Но они есть у организаций — ООО или ИП не могут перевести выплату только по номеру карты, поскольку для бухгалтерских расчетов нужны полные реквизиты: расчетный счет, к которому прикреплена карта исполнителя, название банка, БИК, корреспондентский счет и другие.

При безналичной оплате банки могут взимать комиссию за перевод денежных средств самозанятому. Ее размер зависит от суммы и тарифов банка.

Закон запрещает оплачивать услуги самозанятым в натуральной форме (пп.11 п. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ). Под ней понимается как вознаграждение в виде продукции компании, так и оплата/приобретение в интересах плательщика НПД товаров, услуг, работ, имущественных прав. Если самозанятый получит доход в натуральной форме, к нему применяют положения ст. 211 НК РФ. То есть доход облагается НДФЛ, а внести его за самозанятого должна компания-заказчик, поскольку становится его налоговым агентом (Письмо Минфина РФ № 03−04−06/96 694). Если у компании не с чего удержать НДФЛ, она обязана уведомить об этом ФНС. Тогда рассчитывать и оплачивать налог с натурального дохода самозанятый будет сам.

Например, самозанятый Иван оказал услуги по разработке сайта онлайн-школе. Организация в счет вознаграждения оплатила Ивану обучение по интересующему курсу. По закону этот доход — натуральный, и он не может быть признан объектом налогообложения по НПД. То есть с суммы оплаченного курса необходимо уплатить НДФЛ.

Как подтвердить факт оплаты

Чек — главный документ, который подтверждает оплату услуг самозанятому. После получения вознаграждения исполнитель обязан выдать его заказчику. Самозанятый формирует чек в приложении «Мой налог», может передать его как в бумажном, так и электронном виде.

Если исполнитель получил от компании наличные или электронный перевод, он обязан сразу передать чек заказчику. Если компания отправила вознаграждение банковским переводом, чек нужно прислать не позднее 9 числа следующего месяца.

Компании важно получить чек, поскольку он подтверждает факт сотрудничества с самозанятым и считается главным закрывающим документом. При его отсутствии организация не сможет подтвердить расходы в налоговой, уменьшить налоговую базу по налогу на прибыль или по налогу на спецрежиме на сумму выплаченного вознаграждения (п. 8-10 статьи 15 Федерального закона № 422-ФЗ).

Если самозанятый не передал чек компании, она становится его налоговым агентом, а значит, должна уплатить с его дохода НДФЛ и страховые взносы как при стандартном сотрудничестве с физическим лицом. А вот если самозанятый передал чек заказчику, аннулировал его, но не вернул деньги, компания вправе принять расходы к учету (письмо ФНС от 28.10.2021 № ПА-4-20/15213@).

Какие действуют лимиты на выплату самозанятым

Лимиты на сумму выплат самозанятым действуют только в отношении тех из них, кто имеет статус ИП, и только при оплате наличными. Согласно Указанию Банка России № 5348-У, сумма выплаты не может превышать 100 000 рублей по одному договору между участниками наличных расчетов. Если оплата совершается в иностранной валюте, лимитом считается сумма, эквивалентная 100 000 рублей по текущему курсу.

Участниками наличных расчетов по закону считаются только юридические лица и индивидуальные предприниматели, поэтому на плательщиков НПД без статуса ИП ограничение на платежи наличными деньгами не распространяется. Превышение лимита выплаты признается административным правонарушением, за которое для юрлиц предусмотрен штраф в размере от 40 000 до 50 000 рублей, для ИП — от 4 000 до 5 000 рублей (ст. 15.1 КоАП).

Что касается безналичного расчета организации с самозанятым, то каких-либо лимитов на перечисляемую сумму законодательством не установлено.

Зато есть ограничение на годовой доход самозанятого — по достижении им уровня 2,4 млн рублей статус аннулируется до следующего года. С этого момента компания становится налоговым агентом физлица и обязана перечислять за него НДФЛ и страховые взносы. В противном случае организации грозят пени за просрочку и штраф — от 20 до 40 % от суммы налогов и взносов. Исключение — если бывший самозанятый имеет статус ИП, тогда при превышении им уровня дохода режим НПД меняется на ОСНО. В этом случае платежи в бюджет он вносит сам.

Отследить уровень дохода самозанятого непросто — он не получает ежемесячно фиксированную зарплату, как по трудовому договору. А каждый раз просить справку о доходах у самозанятых слишком трудоемко, особенно если вы сотрудничаете со многими исполнителями. Поэтому обязательно пропишите в договоре обязанность плательщика НПД уведомлять компанию о потере статуса, а также меры ответственности за неуведомление. Например, штраф в размере компенсации НДФЛ, взносов и т. д.

Не допустить превышения лимита дохода самозанятого поможет платформа Консоль.Про. Доход исполнителей автоматически проверяется по базе ФНС до заключения договора и перед каждой оплатой. Если сумма выплаты превысит установленный лимит, платформа не даст совершить платеж, а компания получит соответствующее уведомление.

Заполняем поле 106 в платежном поручении в 2022 — 2023 годах

Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Зачем необходимо поле 106 в платежном поручении?

Реквизиты платежного поручения с 10.09.2021 закреплены в положении Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П.

Согласно положению в поле 106 проставляется так называемое основание платежа или, иначе говоря, указывается код причины, по которой производится оплата.

Указанное поле требует заполнения в следующих случаях:

- перечисление оплаты по налогам и сборам (в т. ч. пени, штрафы);

- платежи, связанные с внешнеэкономической деятельностью (ВЭД) (таможенные сборы, пошлины и пр.).

ВАЖНО! При формировании платежек, не относящихся к налоговым и таможенным сборам, поле 106 не заполняется.

Ниже отмечено место нахождения поля 106 в платежном поручении:

Образец заполненения неналоговой платежки смотрите в КонсультантПлюс. Если у вас есть доступ к системе, переходите к образцам. Если доступа нет, получите бесплатно онлайн-доступ к системе.

О реквизитах, попадающих в остальные поля платежного документа, читайте в статье «Основные реквизиты платежного поручения».

Что изменилось в заполнении поля 106 платежного поручения в 2023 году

В платежных поручениях на уплату налогов, взносов с 2023 года всегда проставляется 0. Причем неважно, делаете вы платежи посредством ЕНП, либо составляете отдельные поручения, которыми в течение 2023 года можно заменять уведомления по ЕНП.

Посмотреть заполнение налоговых платежек на актуальных примерах можно бесплатно, кликнув по нужной картинке ниже:

- платежное поручение на ЕНП:

- платежное поручение взамен уведомления о ЕНП на примере уплаты налога на имущество:

Правила отражения информации в поле 106 при таможенных платежах смотрите в пп. 7.1 — 7.4 приказа Минфина № 107н. В них всё еще применяются буквенные коды.

Каковы были требования к заполнению поля 106 в платежном поручении в 2022 году?

Положением № 762-П предусмотрено, что запись в данном поле не должна быть длиннее 2 символов, представляющих собой заглавные буквы русского алфавита.

Основные коды в 2022 году были такие:

- ТП — оплата по налогам за текущий год;

- ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

С 01.10.2021 в поле 106 перестали использоваться коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно было проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также была сохранена. А отличить добровольное погашение от принудительного можно было по полю 108. Использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР начали указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

При этом в поле 109 «Дата документа — основания платежа» нужно было указывать дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Следует отметить, что показатель данной графы влиял на значение полей:

- 107 — налоговый период;

- 108 — дата документа, на основании которого производится оплата.

О заполнении других реквизитов платежки читайте в этой рубрике нашего сайта.

Итоги

С 2023 года порядок заполнения поля 106 изменился. Теперь независимо от того, ЕНП это или платежка на отдельный налог взамен уведомления по ЕНП, в поле 106 ставят 0. Ранее в данном поле указывался двузначный шифр основания платежа. Основными были коды ТП и ЗД.

Как работать с документами: договоры, счета, акты, накладные

Оля Воропаева

Оля Воропаева

Первичный документ подтверждает разные события в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие. В зависимости от события, перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

- Документы для сделки с клиентом:

- Договор

- Счёт

- Платёжные документы

- Товарная накладная (N ТОРГ-12)

- Акт об оказании услуг

- Счёт-фактура

- Универсальный передаточный документ (УПД)

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

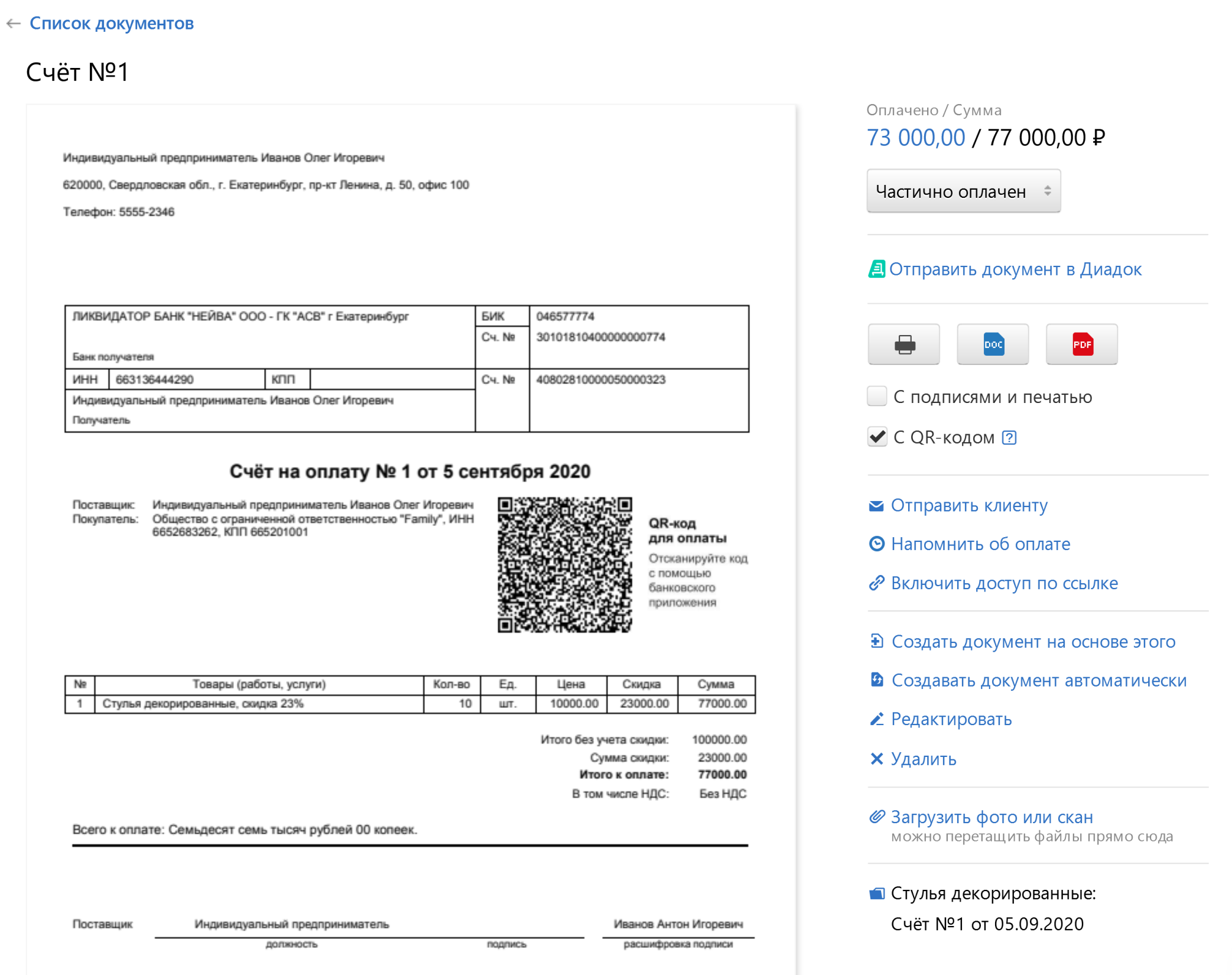

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это н еобязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг иливыполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН и патенте — об этом читайте подробнее в статье.

- УПД заменяет акт/накладную + счёт-фактуру.

11 видеоуроков для уверенного старта бизнеса

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе . Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

.png)

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов. По желанию добавьте подпись, печать и QR-код.

QR-код поможет клиентам сделать оплату удобной и быстрой. Главное не забыть выдать кассовый чек, об этом расскажем дальше.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Оцените все возможности онлайн-бухгалтерии бесплатно

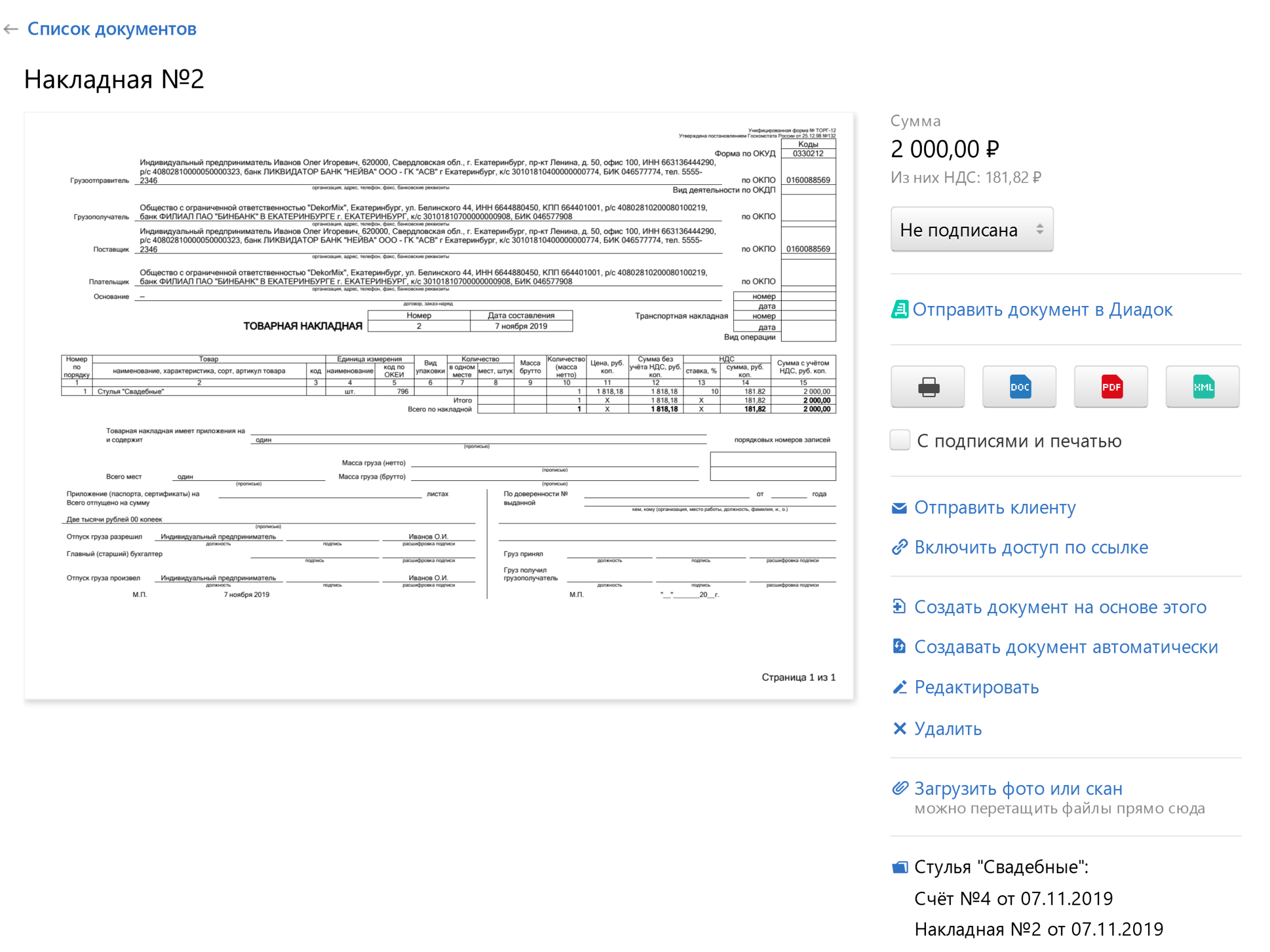

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В Эльбе можно создать накладную на основе выставленного счёта.

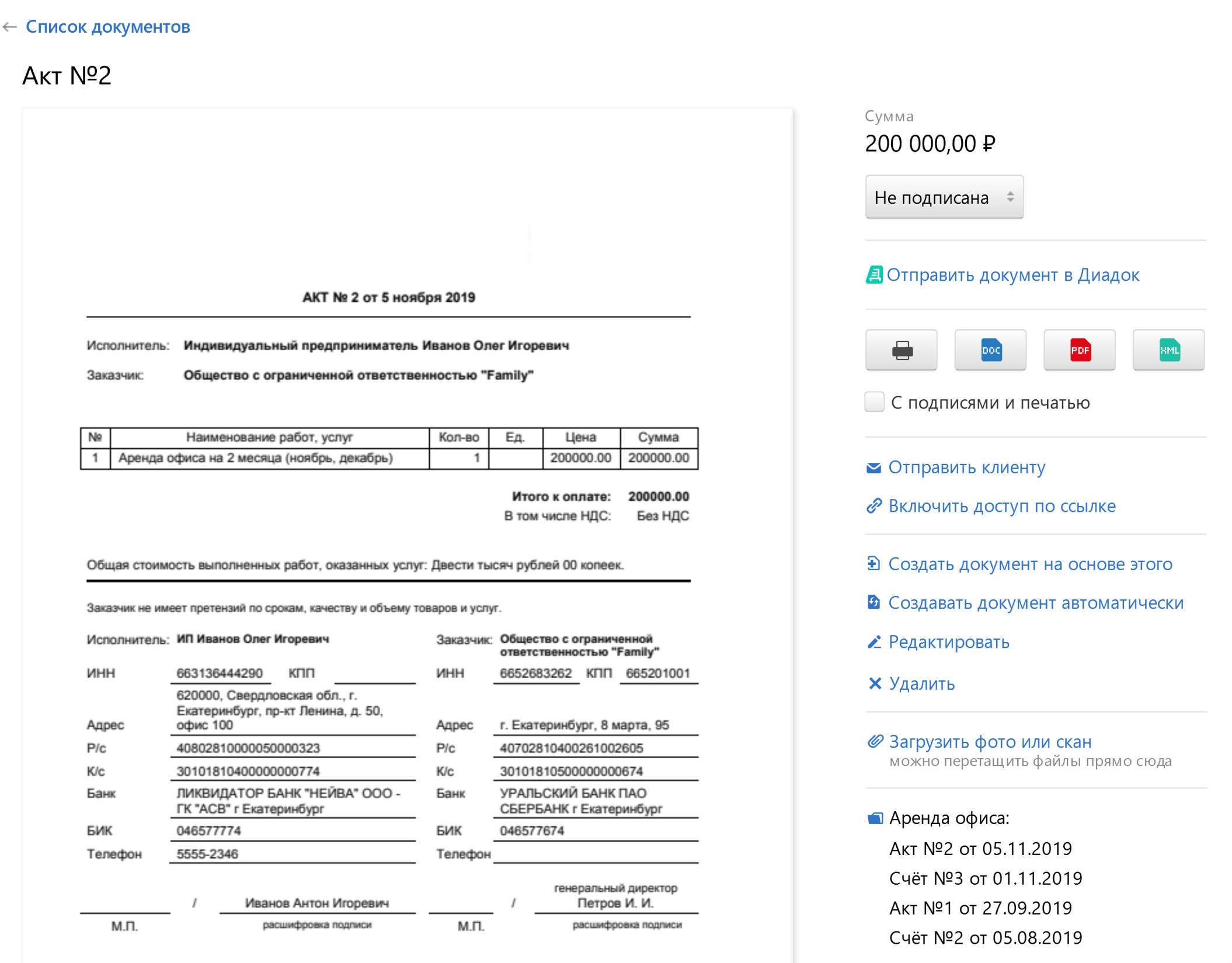

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

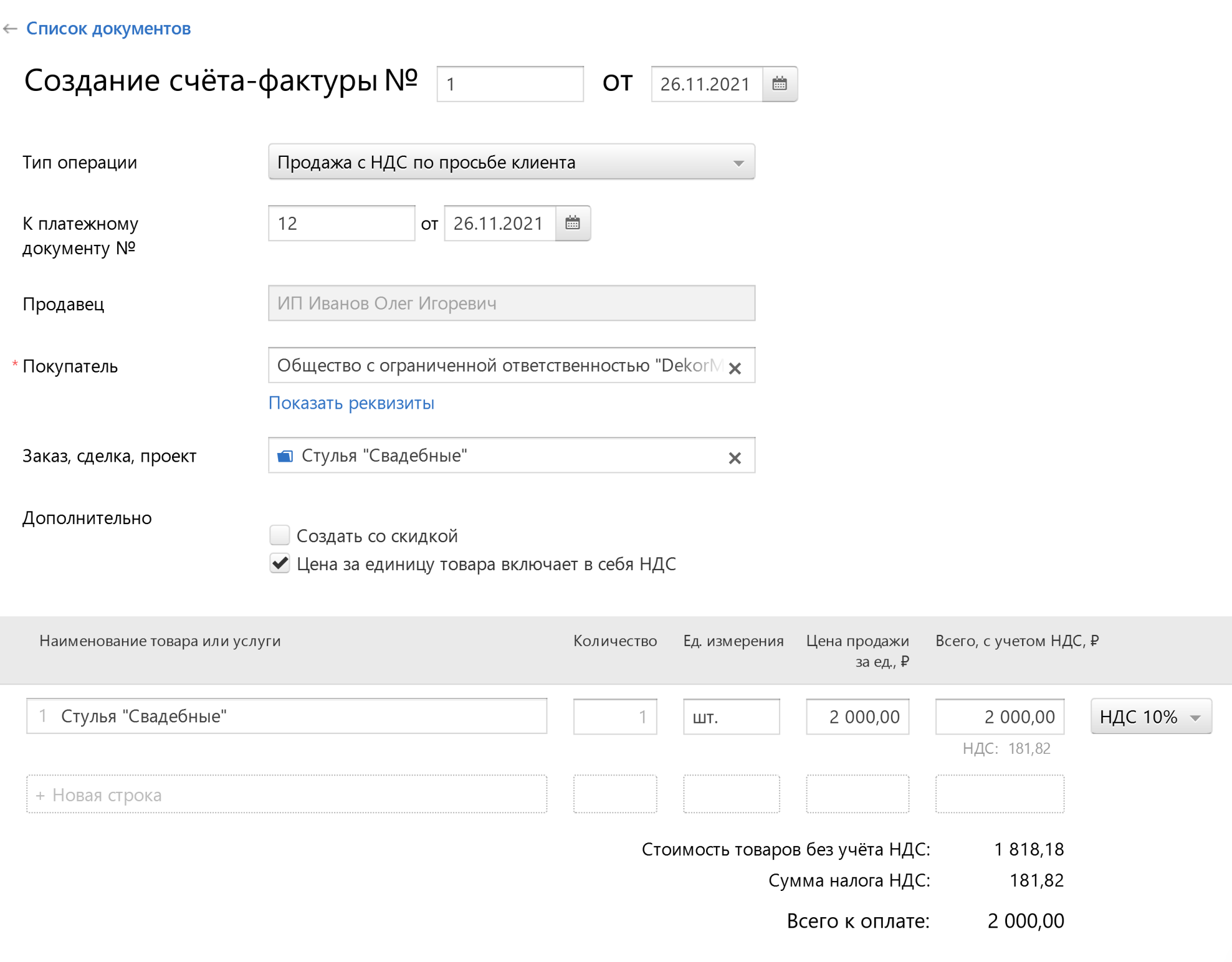

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Расчетные документы

Стандарты расчетных документов, порядок их заполнения, представления, отзыва и возврата устанавливается центральным банком страны.

Что такое расчетные документы

Расчетные документы — это оформленные в письменном виде требования или поручения организаций на перечисление денежных средств в безналичном порядке за отпущенные товарно-материальные ценности, выполненные работы и оказанные услуги.

Осуществление безналичных расчетов в валюте Российской Федерации на территории Российской Федерации регулируется Положением о правилах осуществления перевода денежных средств, утвержденным Банком России 19.06.2012 №383-П (далее — Положение №383-П).

Согласно пункту 1.12 Положения №383-П расчетными (платежными) документами являются:

- платежные поручения;

- инкассовые поручения;

- платежные требования;

- платежные ордера;

- банковские ордера.

При этом перевод денежных средств с применением банковского ордера осуществляется Банком России, кредитной организацией (далее — банк) с учетом особенностей, предусмотренных Указанием Банка России от 24.12.2012 №2945-У «О порядке составления и применения банковского ордера» (пункт 1.27 Положения №383-П).

- Платежное поручение – основной документ по безналичным расчетам, представляет собой поручение плательщика банку о перечислении (переводе) с его счета определенной суммы на счет получателя. При одновременном перечислении средств с одного счета плательщика на счета нескольких получателей, обслуживаемых одним банком, составляются сводные поручения.

- Платежное требование-поручение – требование получателя средств к плательщику об уплате определенной суммы через банк. Представляется получателем средств в банк, ведущий счет плательщика, и используется им после акцепта плательщика как платежное поручение.

- Заявление на открытие аккредитива – поручение плательщика при аккредитивной форме расчетов о депонировании суммы аккредитива с его счета на отдельном счете в банке продавца для оплаты товаров, отгружаемых в счет аккредитива.

Ключевые реквизиты документов

Несмотря на различия между видами расчетных документов все они в зависимости от особенностей формы и порядка осуществления расчетов такие документы должны содержать следующие реквизиты:

- наименование расчетного документа и код формы;

- номер расчетного документа, число, месяц и год его выписки;

- вид платежа;

- наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

- наименование и местонахождение банка плательщика, его банковский идентификационный код, номер корреспондентского счета или субсчета;

- наименование получателя средств, номер его счета, ИНН;

- наименование и местонахождение банка получателя, его код, номер корреспондентского счета или субсчета;

- назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается);

- сумму платежа, обозначенную прописью и цифрами;

- очередность платежа;

- вид операции в соответствии с правилами ведения бухгалтерского учета;

- подписи уполномоченных лиц и оттиск печати (в установленных случаях).

Платежный ордер (в электронном виде или на бумажном носителе) составляется банком в целях частичного исполнения распоряжений о переводе денежных средств в случаях, предусмотренных законодательством или договором (пункт 4.4 Положения №383-П).

Платежные поручения, инкассовые поручения, платежные требования составляются плательщиками, взыскателями, получателями средств в электронном виде или на бумажном носителе, что следует из пунктов 5.4, 7.3, 9.5 Положения №383-П. Напомним, что плательщиками, получателями средств являются юридические лица, индивидуальные предприниматели, физические лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой, физические лица, банки. Взыскатели средств могут являться получателями средств. По распоряжениям взыскателей средств, в том числе органов принудительного исполнения, налоговых органов, получателем средств может быть также орган, которому в соответствии с федеральным законом осуществляется перевод взысканных денежных средств. Взыскатель средств в распоряжении, направляемом с исполнительным документом о взыскании, указывает получателем средств себя или орган, которому в соответствии с федеральным законом осуществляется перевод взысканных денежных средств. На это указывает пункт 1.2 Положения N 383-П.

Перечень и описание реквизитов распоряжений: платежного поручения, инкассового поручения, платежного требования, платежного ордера — приведены в Приложениях 1 и 8 к Положению N 383-П.

Формы платежного поручения, инкассового поручения, платежного требования, платежного ордера на бумажных носителях приведены в Приложениях 2, 4, 6 и 9 к Положению N 383-П.

Номера реквизитов платежного поручения, инкассового поручения, платежного требования, платежного ордера приведены в Приложениях 3, 5, 7 и 10 к Положению N 383-П.

Максимальное количество символов в реквизитах платежного поручения, инкассового поручения, платежного требования, платежного ордера, составляемых в электронном виде, установлено Приложением 11 к Положению N 383-П.

Обратите внимание, что формы платежного поручения, инкассового поручения, платежного требования, платежного ордера на бумажном носителе не должны превышать лист формата A4, что установлено пунктом 1.13 Положения N 383-П.

Количество экземпляров указанных распоряжений на бумажных носителях устанавливается банком.

Также следует обратить внимание на то, что платежное поручение действительно для представления в банк в течение 10 календарных дней со дня, следующего за днем его составления (пункт 5.5 Положения N 383-П).

Инкассовое поручение, платежное требование, предъявляемые через банк получателя средств, действительны для представления в банк получателя средств в течение 10 календарных дней со дня, следующего за днем их составления. Об этом сказано в пунктах 7.7, 9.6 Положения №383-П.

При приеме распоряжений к исполнению банк в соответствии с пунктом 2.1 Положения №383-П должен осуществить ряд процедур (далее — процедуры приема к исполнению распоряжения), которые включают в себя:

- удостоверение права распоряжения денежными средствами.

Отметим, что удостоверение права распоряжения денежными средствами при приеме к исполнению распоряжения в электронном виде осуществляется банком посредством проверки электронной подписи, аналога собственноручной подписи и (или) кодов, паролей, иных средств, позволяющих подтвердить, что распоряжение в электронном виде подписано и (или) удостоверено в соответствии с пунктом 1.24 Положения N 383-П (пункт 2.3 Положения N 383-П).

Удостоверение права распоряжения денежными средствами при приеме к исполнению распоряжения на бумажном носителе (за исключением распоряжения физического лица об осуществлении перевода денежных средств без открытия банковского счета на бумажном носителе) осуществляется банком посредством проверки наличия и соответствия собственноручной подписи (собственноручных подписей) и оттиска печати (при наличии) образцам, заявленным банку в карточке с образцами подписей и оттиска печати (далее — карточка).

При приеме к исполнению распоряжения физического лица об осуществлении перевода денежных средств без открытия банковского счета на бумажном носителе кредитная организация проверяет наличие собственноручной подписи.

Удостоверение права использования электронного средства платежа осуществляется кредитной организацией посредством проверки номера, кода и (или) иного идентификатора электронного средства платежа;

- контроль целостности распоряжений.

В силу пункта 2.4 Положения №383-П контроль целостности распоряжения в электронном виде осуществляется банком посредством проверки неизменности реквизитов распоряжения.

Контроль целостности распоряжения на бумажном носителе осуществляется банком посредством проверки отсутствия в распоряжении внесенных изменений (исправлений);

- структурный контроль распоряжения.

Структурный контроль распоряжения в электронном виде согласно пункту 2.6 Положения №383-П осуществляется банком посредством проверки установленных реквизитов и максимального количества символов в реквизитах распоряжения.

Структурный контроль распоряжения на бумажном носителе осуществляется банком посредством проверки соответствия распоряжения установленной форме.

При приеме к исполнению распоряжения на бумажном носителе с использованием технологий кодирования (цифрового, штрихового) проверяется расположение кодов в месте, свободном от указания реквизитов;

- контроль значений реквизитов распоряжения.

На основании пункта 2.7 Положения №383-П контроль значений реквизитов распоряжения осуществляется посредством проверки в порядке, установленном банком, с учетом требований законодательства, значений реквизитов распоряжений, их допустимости и соответствия;

- контроль достаточности денежных средств.

Контроль достаточности денежных средств на банковском счете плательщика осуществляется банком плательщика при приеме к исполнению каждого распоряжения многократно или однократно в порядке, установленном банком (пункт 2.10 Положения №383-П).

Достаточность денежных средств на банковском счете плательщика определяется исходя из остатка денежных средств, находящихся на банковском счете плательщика на начало дня, и с учетом:

- сумм денежных средств, списанных с банковского счета плательщика и зачисленных на банковский счет плательщика до определения достаточности денежных средств на банковском счете плательщика;

- сумм наличных денежных средств, выданных с банковского счета плательщика и зачисленных на банковский счет плательщика до определения достаточности денежных средств на банковском счете плательщика.

В случаях, предусмотренных законодательством или договором, достаточность денежных средств на банковском счете плательщика определяется с учетом:

- сумм денежных средств, подлежащих списанию с банковского счета плательщика и (или) зачислению на банковский счет плательщика на основании распоряжений, принятых к исполнению и не исполненных до определения достаточности денежных средств на банковском счете плательщика;

- сумм кредита, предоставляемого банком плательщика в соответствии с договором при недостаточности денежных средств на банковском счете плательщика (овердрафт);

- иных сумм денежных средств в соответствии с федеральным законом или договором.

При достаточности денежных средств на банковском счете плательщика распоряжения подлежат исполнению в последовательности поступления распоряжений в банк, если законодательством или договором не предусмотрено изменение указанной последовательности. При приостановлении операций по банковскому счету плательщика в соответствии с федеральным законом указанные распоряжения помещаются в очередь распоряжений, ожидающих разрешения на проведение операций.

При недостаточности денежных средств на банковском счете плательщика — юридического лица, индивидуального предпринимателя, физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, кредитной организации после осуществления контроля достаточности денежных средств на банковском счете (многократно или однократно) распоряжения не принимаются банком к исполнению и возвращаются (аннулируются) отправителям распоряжений не позднее рабочего дня, следующего за днем поступления распоряжения либо за днем получения акцепта плательщика, за исключением:

- распоряжений четвертой и предыдущей очередности списания денежных средств с банковского счета, установленной федеральным законом;

- распоряжений взыскателей средств пятой очередности списания денежных средств с банковского счета, установленной федеральным законом;

- распоряжений, принимаемых банком к исполнению или предъявляемых банком в соответствии с законодательством или договором.

Для справки. Очередность списания денежных средств с банковских счетов установлена статьей 855 Гражданского кодекса Российской Федерации, согласно которой при недостатке денег на счете клиента банка списание денежных средств осуществляется в следующей очередности:

- в первую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни или здоровью, а также требований о взыскании алиментов;

- во вторую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов;

- в четвертую очередь по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в пятую очередь по другим платежным документам в порядке календарной очередности.

Принятые к исполнению указанные распоряжения помещаются банком в очередь не исполненных в срок распоряжений для дальнейшего осуществления контроля достаточности денежных средств на банковском счете плательщика и исполнения распоряжений в срок и в порядке очередности списания денежных средств с банковского счета, которые установлены федеральным законом.

При помещении распоряжения в очередь не исполненных в срок распоряжений банк направляет отправителю распоряжения уведомление в электронном виде или на бумажном носителе по форме, установленной банком, либо возвращает экземпляр распоряжения на бумажном носителе в срок не позднее рабочего дня, следующего за днем помещения распоряжения в очередь не исполненных в срок распоряжений. В распоряжении, помещенном в очередь не исполненных в срок распоряжений, банк указывает дату помещения распоряжения в очередь. При помещении распоряжения получателя средств, предъявленного в банк плательщика через банк получателя средств, в очередь не исполненных в срок распоряжений указанное уведомление направляется банком плательщика банку получателя средств для передачи получателю средств.

При приостановлении в соответствии с федеральным законом операций по банковскому счету плательщика распоряжения, находящиеся в очереди не исполненных в срок распоряжений, на которые распространяется приостановление, помещаются в очередь распоряжений, ожидающих разрешения на проведение операций. При отмене приостановления операций по банковскому счету плательщика указанные распоряжения подлежат исполнению при достаточности денежных средств на банковском счете плательщика или помещаются в очередь не исполненных в срок распоряжений при недостаточности денежных средств на банковском счете плательщика в последовательности помещения распоряжений в очередь до приостановления операций по банковскому счету плательщика.

При недостаточности денежных средств на банковском счете плательщика — физического лица распоряжения, если иное не предусмотрено законодательством или договором, не принимаются банком к исполнению и возвращаются (аннулируются) не позднее рабочего дня, следующего за днем поступления распоряжения. Очередь не исполненных в срок распоряжений к банковским счетам плательщиков — физических лиц не ведется.

Достаточность денежных средств по принятым к исполнению распоряжениям в целях осуществления перевода денежных средств без открытия банковского счета определяется кредитной организацией исходя из суммы предоставленных клиентом денежных средств.

Кроме вышеназванных действий, банк плательщика при поступлении распоряжения получателя средств, требующего акцепта плательщика, должен осуществить контроль наличия заранее данного акцепта плательщика в соответствии с подпунктом 2.9.1 пункта 2.9 Положения N 383-П или при отсутствии заранее данного акцепта плательщика — получить акцепт плательщика в соответствии с подпунктом 2.9.2 пункта 2.9 Положения N 383-П.

На основании пункта 2.13 Положения N 383-П в поступившем распоряжении банк плательщика должен указать дату поступления этого распоряжения.

В поступившем от получателя средств распоряжении банк получателя средств должен указать дату поступления распоряжения в банк получателя средств.

При положительном результате процедур приема к исполнению распоряжения в электронном виде банк должен принять распоряжение к исполнению и направить отправителю уведомление в электронном виде о приеме распоряжения к исполнению с указанием информации, позволяющей отправителю идентифицировать распоряжение и дату приема его к исполнению. В случае помещения распоряжения в очередь не исполненных в срок распоряжений в распоряжении и в уведомлении в электронном виде банк должен указать дату помещения распоряжения в очередь. Обратите внимание, что уведомление в электронном виде должно быть направлено в порядке, установленном банком, не позднее рабочего дня, следующего за днем поступления в банк распоряжения.

При отрицательном результате процедур приема к исполнению распоряжения в электронном виде банк должен направить отправителю распоряжения уведомление в электронном виде об аннулировании распоряжения с указанием информации, позволяющей отправителю идентифицировать аннулируемое распоряжение, дату его аннулирования, а также причину аннулирования, которая может быть указана в виде кода, установленного банком и доведенного до сведения отправителя распоряжения. При этом указанное уведомление должно быть направлено в порядке, установленном банком, не позднее рабочего дня, следующего за днем поступления в банк распоряжения.

При положительном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств по банковскому счету, банк должен:

- принять распоряжение к исполнению;

- подтвердить его прием посредством проставления даты приема распоряжения к исполнению, даты помещения распоряжения в очередь не исполненных в срок распоряжений (при помещении в очередь), штампа и подписи уполномоченного лица банка;

- вернуть отправителю экземпляр распоряжения в порядке, установленном банком, не позднее рабочего дня, следующего за днем поступления в банк распоряжения.

При отрицательном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств по банковскому счету, банк должен вернуть его отправителю в установленном им порядке не позднее рабочего дня, следующего за днем поступления в банк распоряжения. При этом в возвращаемом распоряжении банк должен проставить дату возврата, отметку о причине возврата, штамп и подпись уполномоченного лица банка. Обратите внимание, что отметка о причине возврата, штамп и подпись уполномоченного лица банка могут проставляться как на лицевой стороне распоряжения в месте, свободном от указания значений реквизитов, так и на оборотной стороне распоряжения, на это указывает Банк России в Информации «Ответы на вопросы по применению Положения Банка России от 19.06.2012 N 383-П «О правилах осуществления перевода денежных средств».

При положительном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств без открытия банковского счета, кредитная организация должна принять распоряжение к исполнению и незамедлительно после выполнения процедур приема к исполнению распоряжения представить отправителю распоряжения экземпляр распоряжения на бумажном носителе или документ кредитной организации на бумажном носителе, подтверждающий прием распоряжения к исполнению, с проставленными датой приема и отметками банка, включая подпись уполномоченного лица банка.

При отрицательном результате процедур приема к исполнению распоряжения на бумажном носителе, переданного в целях осуществления перевода денежных средств без открытия банковского счета, кредитная организация должна незамедлительно после выполнения процедур приема к исполнению распоряжения вернуть его отправителю распоряжения.

Обратите внимание, что банк может однократно подтвердить положительный результат выполнения всех или нескольких процедур приема распоряжений к исполнению.

Распоряжение считается принятым банком к исполнению при положительном результате выполнения процедур приема к исполнению, предусмотренных для соответствующего вида распоряжения, в том числе при помещении распоряжения в очередь не исполненных в срок распоряжений.

Следует сказать, что плательщики, а также взыскатели денежных средств вправе отозвать предъявленные распоряжения.

Согласно пункту 2.14 Положения №383-П отзыв распоряжения осуществляется до наступления безотзывности перевода денежных средств.

Отзыв распоряжения, переданного в целях осуществления перевода денежных средств по банковскому счету, осуществляется на основании заявления об отзыве в электронном виде или на бумажном носителе, представленного отправителем распоряжения в банк.

Составление заявления об отзыве и процедуры его приема к исполнению осуществляются банком в порядке, аналогичном порядку, предусмотренному для заявления об акцепте (отказе от акцепта) плательщика подпунктом 2.9.2 пункта 2.9 Положения №383-П.

Банк не позднее рабочего дня, следующего за днем поступления заявления об отзыве, должен направить отправителю распоряжения уведомление в электронном виде или на бумажном носителе об отзыве с указанием даты, возможности (невозможности в связи с наступлением безотзывности перевода денежных средств) отзыва распоряжения и проставлением на распоряжении на бумажном носителе штампа банка и подписи уполномоченного лица банка.

Заявление об отзыве служит основанием для возврата (аннулирования) банком распоряжения.

Отзыв распоряжения получателя средств, предъявленного в банк плательщика через банк получателя средств, осуществляется через банк получателя средств. Банк получателя средств осуществляет отзыв распоряжения получателя средств путем направления в банк плательщика заявления об отзыве, составленного на основании заявления об отзыве получателя средств в электронном виде или заявления получателя средств на бумажном носителе, с проставлением даты поступления заявления получателя средств, штампа банка получателя средств и подписи уполномоченного лица банка получателя средств.

Отзыв распоряжения, переданного с использованием электронного средства платежа, осуществляется клиентом посредством отмены операции с использованием электронного средства платежа.

Возврат (аннулирование) неисполненных распоряжений осуществляется банком не позднее рабочего дня, следующего за днем, в который возникло основание для возврата (аннулирования) распоряжения, включая поступление заявления об отзыве (пункт 2.15 Положения №383-П).

При возврате (аннулировании) распоряжений банком выполняются процедуры, предусмотренные пунктом 2.13 Положения №383-П при отрицательном результате процедур приема к исполнению распоряжения. Возврат (аннулирование) распоряжения может осуществляться при первом отрицательном результате выполняемых процедур приема к исполнению распоряжения.

Порядок выполнения процедур отзыва и возврата (аннулирования) распоряжений устанавливается банком с учетом требований пунктов 2.14 и 2.15 Положения №383-П.

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.