Тяжкий долг: что делать с оформленным через мошенников кредитом

Мошенники ежедневно обманывают россиян на крупные суммы, вынуждая их брать кредиты. Так, только за последние дни стало известно о многодетной матери из Калининграда, которая дважды взяла кредит на 250 тыс. рублей, и жительнице Ульяновска, одолжившей в банке 1 млн рублей. Суды в таких ситуациях чаще всего не выносят решения в пользу потерпевших: если человек взял на себя обязательства — неважно, каким образом, — их надо исполнять. Можно ли решить эту проблему — разбирались «Известия».

Мошенничество не имеет значения

Жительнице Калининграда позвонили неизвестные с московского номера, представились сотрудниками банка и уточнили, не оформляла ли она сейчас потребительский кредит. Женщина ответила отрицательно, на что ей сообщили: мошенники пытаются оформить заем на ее имя и надо срочно отменить заявку. Схема по отмене заявки оказалась довольно странной: чтобы перехватить деньги перед уходом в другой банк, нужно оформить кредит на ту же сумму, после чего перевести заем на страховые ячейки. Напуганная женщина послушалась злоумышленников и оформила кредит на 200 тыс. рублей, который тут же обналичила и перевела на указанные телефоны. Разумеется, деньги эти ей уже не вернулись.

Более того, позже ей снова звонили и требовали никому не рассказывать об этих разговорах, пугали уголовным делом за разглашение секретных сведений. Для этого с ней связался человек, который представился сотрудником полиции.

На следующий день история повторилась: пострадавшая таким же образом оформила кредит еще на 50 тыс. рублей. Только на третий день она поняла, что ее обманули. Возбуждено дело, мошенников разыскивают, а женщине придется оплачивать кредиты.

У жительницы Ульяновска траты оказались еще больше: у нее телефонные мошенники выманили миллион рублей. Схема аналогичная: звонивший представился сотрудником службы безопасности банка, заявил, что нужно срочно помешать злоумышленникам оформить кредит. Таким же образом по 500 тыс. рублей отобрали у жителей еще двух районов Ульяновской области.

Между тем в Бурятии завершились судебные разбирательства по похожему делу. Жительница Улан-Удэ оказалась жертвой преступников, которые вынудили ее взять кредит на 220 тыс. рублей. Она пыталась доказать, что не должна его выплачивать, однако Верховный суд Бурятии поддержал все нижестоящие судебные инстанции и потребовал от женщины исполнить свои обязательства. Пресс-релиз на сайте Верховного суда Бурятии на эту тему так и называется: «Обязательства должны исполняться».

В последнем случае схема обмана немного отличалась. Женщина разместила на сайте объявлений сообщение о продаже земельного участка. Ей позвонила некая гражданка из другого города, которая изъявила желание внести залог в размере 50 тыс. рублей, но в итоге на счет поступили 220 тыс. рублей. Незнакомка заявила, что ошиблась, и попросила перевести обратно всю сумму на указанные ею счета. Владелица участка так и поступила, но после окончания разговора получила SMS-сообщение об оформлении кредита на сумму 220 тыс. рублей. Дозвониться до неизвестной не удалось — телефон оказался выключен.

Представитель банка в суде заявил, что кредитный договор был заключен с использованием «Мобильного банка», который привязан к банковской карте, операция была подтверждена посредством ввода ПИН-кода. А согласно ст. 425 ГК РФ, после подписания кредитного договора он сразу вступает в силу и является обязательным для исполнения. Одностороннее расторжение невозможно. Мошеннические действия третьего лица для суда оказались не имеющими правовое значение.

В МВД по Бурятии «Известиям» сообщили, что производство по этому факту еще продолжается: дело возбуждено по ч. 2 ст. 159 УК РФ («Мошенничество с причинением значительного ущерба гражданину»).

Мой кредит — твой кредит

Адвокат, партнер Адвокатского бюро «Казаков и партнеры» Елена Муратова отметила, что, в случае если доказано реальное получение денежных средств по договору кредита лицом, даже «заблуждающимся относительно оснований получения таких денежных средств», расторгнуть кредитный договор мало шансов.

В пример адвокат приводит еще одно судебное разбирательство, по которому вынесено апелляционное определение Самарского областного суда от 23 июля. Тогда истец также пытался оспорить кредитный договор.

— Было размещено объявление о сдаче квартиры, мошенник захотел внести предоплату на банковскую карту истицы, однако ему потребовался чек-подтверждение для отчета затраченных средств, — рассказала Муратова. — Дальше жертва мошенника направилась в банкомат, где выполнила некие команды мошенника, предоставив данные от своего мобильного банка. Соответственно, был получен кредит, и кредитные денежные средства были перечислены мошеннику. Несмотря на факт возбуждения уголовного дела по ст. 159 УК РФ, жертва не смогла признать договор недействительным/расторгнутым. При рассмотрении дела суд руководствовался тем, что, согласно банковским правилам, направление определенных SMS и введение соответствующих кодов свидетельствует о согласии на заключение договора банковского кредита.

По ее словам, шансы признать недействительным кредитный договор в этом случае будут существенно выше, если в суде будет доказана полная безучастность «получателя» кредита: то есть если на кредитных договорах будут поддельные подписи и тому подобное.

— Чтобы обезопасить себя от подобных ситуаций, не следует сообщать данные своих личных кабинетов, банковских карт, — отмечает Муратова. — При получении подозрительных денежных средств немедленно возвращать таковые лицу, приславшему денежные средства.

Кандидат юридических наук, доцент МГЮА имени Кутафина Елена Гринь отмечает, что с 1 октября 2019 года вступили в силу поправки в ст. 160 ГК РФ, позволяющие заключать сделки с использованием электронной формы.

— В соответствии с пользовательскими соглашениями, которые оформляют клиенты с банками, как правило, закрепляется положение о том, что подтверждение операций паролями, PIN-кодом, кодом из SMS-сообщений является аналогом подписи гражданина, — пояснила она «Известиям».

Гринь отмечает, что в описанных выше ситуациях граждане очевидно подверглись обману, сообщив мошенникам конфиденциальную информацию. Но расторгнуть на этом основании договор в таких условиях — когда все пароли были сообщены добровольно, — по ее словам, практически невозможно.

— Гражданам стоит не забывать о том, что эта информация аналогична их собственноручной подписи, — отметила Гринь. — Поэтому ни в коем случае эти данные не должны никому сообщаться. Аргумент о том, что «меня обманули», в этой ситуации аналогичен аргументу «я не понимал, что подписывал» для целей оспаривая договора.

По ее словам, только если в рамках уголовного дела будет установлено, что договор была заключен не потерпевшим, а другим гражданином и виновные будут привлечены к ответственности, можно будет обратиться за пересмотром судебного решения.

Легче совершить, чем раскрыть

Однако с такими уголовными делами в последнее время возникают большие проблемы. По данным МВД России, за 10 месяцев 2020 года рост числа преступлений, совершенных с использованием информационно-телекоммуникационных технологий или в сфере компьютерной информации, оказался очень большим: плюс 75% относительно аналогичного периода прошлого года. Всего возбуждено 420 662 дела . Из них по статье «Кража» — 144 тыс., это плюс 82,9% относительно прошлого года. По статье «Мошенничество» — 173 тыс., плюс 77,8%. По статье «Мошенничество с использованием электронных средств платежа» — 24,5 тыс., плюс 96,2%.

Одновременно раскрываемость в этой сфере катастрофически низкая. Из 420 тыс. преступлений в этой сфере раскрыто всего 77 тыс. Из 144 тыс. краж — всего 21 тыс. Из 173 тыс. случаев мошенничества раскрыто всего около 11 тыс. Это означает, что люди, попадающиеся на удочку сетевых и телефонных мошенников, в подавляющем большинстве случаев не смогут вернуть свои деньги обратно.

Глава МВД Владимир Колокольцев отмечал, что число раскрытых преступлений в этой сфере растет, но, «учитывая масштабы распространения киберпреступлений, разнообразие схем и методов их совершения, отсутствие единых алгоритмов выявления и раскрытия, мерами исключительно организационного и оперативно-разыскного характера добиться кардинального улучшения ситуации невозможно».

Экс-сотрудник управления «К» МВД России, руководитель отдела анализа цифровых угроз ГК «Инфосекьюрити» Александр Вураско рассказал «Известиям», что проблема здесь в том, что «совершать такие преступления легко, а расследовать — очень сложно».

— Порой, чтобы расследовать преступление, в ходе которого украли 1 тыс.рублей, надо на 20 тыс., а то и на 50 тыс. рублей провести исследований и экспертиз. И то, что совершается за 15 минут, иногда требует полутора лет на раскрытие, — отметил он.

По его словам, в этой сфере нет одного общего подхода к раскрытию подобных преступлений. Мошенники совершают различные ошибки, на которых могут погореть, и к каждому случаю нужно найти индивидуальный подход. Например, с той же мобильной связью, по словам Вураско, могут быть задействованы автоматизированные аналитические комплексы, которые фиксируют, какие симки в одно время были вместе.

— Технологии раскрытия преступлений есть, но мошенники тоже не дураки, — отметил Вураско. — Может, например, активно задействоваться IP-телефония, когда используется уязвимость протокола мобильной связи, позволяющая подставлять номер абонента. Звонок осуществляется с компьютера, а высветиться может любой номер.

Что делать, если на вас оформили кредит

Банк или микрофинансовая организация звонят и требуют вернуть деньги — но человек не брал никаких денег и не представляет, о чем они говорят. Если речь идет не о технической ошибке — значит, скорее всего, здесь поработали мошенники, завладевшие персональными данными гражданина. Ситуация неприятная, но, к счастью, решаемая. Давайте поговорим о том, что делать, если Вы столкнулись с подобной проблемой.

Содержание статьи

Успокойтесь

Да, мы понимаем: ситуация сложная и пугающая. Но то, как она разрешится, зависит в том числе от Вас и от Вашего поведения. Постарайтесь действовать с холодной головой и как можно скорее, не позволяйте негативным эмоциям взять верх над рассудком. Да, паниковать, злиться и расстраиваться — естественная реакция на такие обстоятельства, но сейчас первое, что нужно сделать — принять меры, чтобы устранить причинённый Вам ущерб.

Обратитесь в кредитную организацию

Банк или МФО — Вам в любом случае нужно обратиться туда, где на Вас оформили заем. С МФО такое происходит даже чаще, так как эти организации реже инициируют серьезные проверки заемщика и обычно удовлетворяются паспортными данными или практикуют электронное оформление кредита исключительно на сайте без явки в офис. Напишите заявление на имя кредитной или микрофинансовой организации, в котором сообщите, что Вы не заключали с ней договор, не получали денег и не оставляли свою подпись и персональные данные. Также потребуйте провести внутреннее расследование, чтобы компания могла убедиться в Ваших словах. Сообщите, что организация не вправе требовать от Вас задолженность по займу, который брали не Вы. Можете приложить к заявлению справку из полиции, если Вы обращались в органы по поводу утери документов или в связи с мошенничеством. То же самое стоит делать, если звонит Вам не банк, а коллекторское агентство.

Сообщите о случившемся регулятору

Бывает такое, что банк или МФО не реагирует на заявление заемщика. Если звонки с требованием вернуть задолженность продолжаются, а Ваши письма компания игнорирует и не обращает внимания на доказательства — значит, стоит обратиться уровнем выше. Регулятор, который должен улаживать такие проблемы, — Банк России. Именно в его приемную Вам и стоит написать о том, что расследование со стороны банка или МФО было проведено некорректно или формально, а Вашу ситуацию организация не рассмотрела. Сделать это можно, не выходя из дома, на сайте Банка России. Регулятор запросит у банка или МФО отчет о расследовании, и, если то окажется выполнено формально, его придется провести заново. Если по поводу кредита Вам звонит не банк, а коллекторское агентство, писать стоит в онлайн-приемную НАПКА: эта ассоциация занимается вопросами профессиональных коллекторских агентств.

Обязательно обратитесь в полицию

Каким бы ни был итог обращения в банк, в МФО или к регулятору — в полицию стоит сходить обязательно. Да, дела по мошенничеству раскрываются сложно, однако таким образом у Вас будет несколько преимуществ:

- поданное в полицию заявление подтвердит Ваши слова;

- полицейские смогут подсказать, что делать дальше;

- есть шанс, что полиция все же обнаружит преступника и обезопасит Вас в будущем;

- в случае потери паспорта также оперативно обращайтесь в МВД.

Ведь даже если Вы разберетесь с одним ложным кредитом, на свободе останется человек, незаконно владеющий Вашими персональными данными и способный взять на Вас новый заем. Чтобы полиции было проще его найти, затребуйте доказательства и у самого банка или МФО: записи с камер, копию договора и документов, которые предоставил притворяющийся Вами мошенник. Экспертиза поможет доказать, что они подделаны либо изменены. Если Вы теряли паспорт — приложите справку об этом к заявлению в полицию.

Если не помогло — идите в суд

Судебное разбирательство — это крайняя мера, довольно дорогостоящая, если необходимо привлечь юриста/представителя, и сложная в том числе для самого человека. Однако, если банк не обнаружил нарушений во время проверки, и не помогло даже обращение к регулятору, иногда это единственный выход. Постарайтесь найти хорошего юриста, специализирующегося на таких делах, и собрать как можно больше доказательств Вашей непричастности ко взятию кредита. Подойдут справки из полиции, свидетельства Вашего отсутствия в городе во время оформления займа оффлайн, прочие детали, помогающие донести Вашу точку зрения. Суд назначит графологическую экспертизу, чтобы доказать, что Ваша подпись подделана. Не переживайте. Договор признают незаключенным, что исключит дальнейшую возможность взыскания долга.

Позаботьтесь о кредитной истории

- Если все будет решено в Вашу пользу, проследите за тем, чтобы информация о задолженности была удалена из Вашей кредитной истории. Не Вы брали этот кредит, поэтому он не должен говорить о Вашем поведении как заемщика. Требования о корректировке КИ лучше сразу включить в требования искового заявления (в просительную часть)

- Какое-то время Вам стоит максимально тщательно проверять счета и кредитную историю. Может выясниться, что ситуация повторилась. В таком случае понадобится снова писать заявление и при необходимости обращаться в суд.

Будьте внимательны

К сожалению, мошенничество усложняется с ростом технического прогресса. Даже человек, который считает себя защищенным, может стать жертвой злоумышленников. Поэтому мы рекомендуем Вам тщательно соблюдать технику безопасности:

- не разглашать персональные данные сомнительным людям и организациям;

- при потере паспорта немедленно обращаться в полицию;

- не сообщать никакой конфиденциальной информации, если Вам звонят или пишут подозрительные «сотрудники» известного банка, МФО, инвестиционной или страховой компании — и не соглашаться на предлагаемые манипуляции с деньгами. Это мошенники, которые притворяются сотрудниками;

- регулярно проверять состояние счетов и два раза в год бесплатно просматривать кредитную историю;

- не пользоваться банкоматами, если те выглядят подозрительно.

ЭОС напоминает: в финансовых вопросах очень важны ответственность и внимательность. Разумное отношение к своему кошельку, регулярные проверки кредитной истории и счетов, своевременные платежи по уже взятым обязательствам — все это поможет пользоваться банковскими продуктами с пользой и выгодой для себя. Будьте внимательны и защищайте себя от мошенников. И помните: настоящие сотрудники банка или МФО не вправе выпытывать у вас никакие конфиденциальные сведения.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

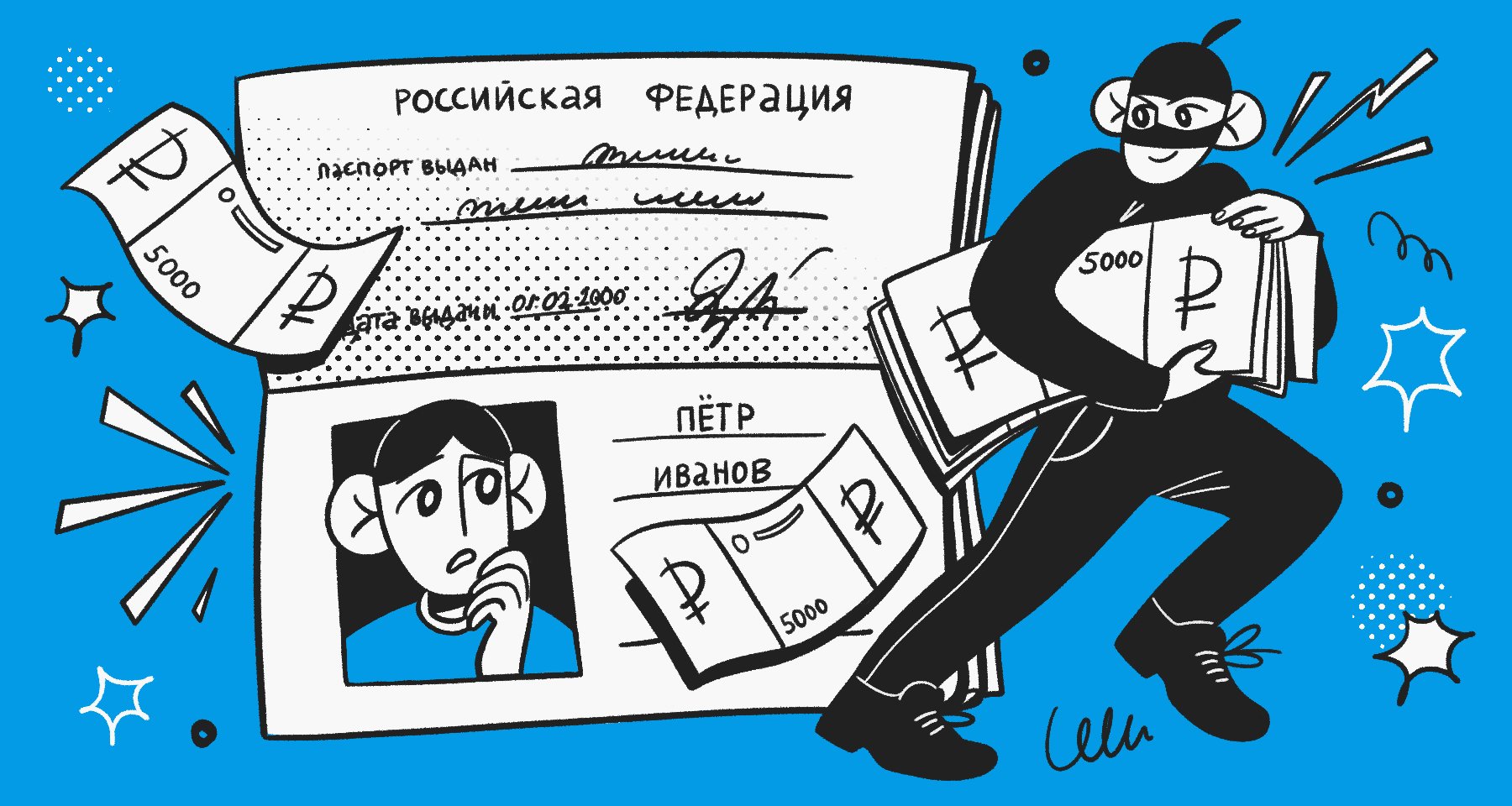

Что делать, если мошенники оформили кредит на ваше имя? Отвечают юристы

Представьте: утром вы просыпаетесь не от будильника, а от звонка коллектора. У него плохие новости: долг просрочен, деньги нужно возвращать и как можно скорее. Одно но: вы не брали кредит, за вас это сделали мошенники. Вместе с юристами разобрались, как действуют аферисты, можно ли себя обезопасить и как проверить, оформлен ли на вас чужой займ.

Насколько просто взять кредит на чужое имя

Мошенники изобретательны, в том числе в вопросе оформления кредитов на чужое имя. Но в крупных банках это сделать сложнее. Там проверяют кредитную историю, наличие имущества, алиментов, судимости, данные о работодателе, просят справки о доходах и другую информацию. А вот в микрофинансовых организациях у мошенников больше шансов выдать себя за другого человека. Для получения микрозайма часто достаточно сфотографироваться с паспортом и прислать все данные по электронной почте.

Какими способами пользуются мошенники

Вариантов много. Например, вы потеряли паспорт, а его нашел мошенник.

«Некоторые МФО закрывают глаза на правила и оформляют займы по ксерокопии паспорта, — говорит Марат Хасянов, эксперт юридической компании «Доверие & Свобода». — Еще одна схема — сговор с сотрудниками банков, которые дают аферистам доступ к внутренним базам данных. Также у мошенников могут оказаться ваши фото с раскрытым паспортом у лица, которые вы делали для регистрации в разных сервисах (например, каршеринг).

Данные можно украсть, отправив на почту или в мессенджер вирус, активирующийся при открытии ссылки. Наконец, мошенники могут выяснить информацию или получить доступ к личному кабинету клиента, позвонив ему от лица «сотрудника службы безопасности банка».

Новый способ обмана появился в мае 2023 года. Работает он так: на сайте банка злоумышленники заполняют онлайн-анкету о получении кредита на свое подставное лицо — так называемого дропа. Но при этом они указывают телефон потенциальной жертвы, и заявка оказывается привязана к ее номеру. На этот номер приходит код подтверждения. Затем преступники звонят жертве от имени сотрудников банка и выманивают код из СМС. Заявка на кредит отправляется в банк. После этого мошенники добиваются, чтобы человек назвал еще один подтверждающий код, нужный для подписания документов. В результате деньги поступают на счет дропа, а пострадавший остается должен банку.

Как проверить, что это не розыгрыш

Узнайте у звонящего, из какого банка или МФО с вами связываются, и обратитесь туда напрямую самостоятельно. Также направьте запрос в Центральный каталог кредитных историй через сайт ЦБ РФ или единый портал госуслуг. Там вы узнаете, в каких бюро кредитных историй хранится информация о ваших кредитах и займах, и сможете проверить наличие «чужих» долгов. Дважды в год данные в каждом БКИ можно запрашивать бесплатно, дальше придется платить.

Мошенники взяли займ на ваше имя. Что делать

Если вы стали жертвой мошенников, эксперты советуют поступить следующим образом:

Напишите заявление в полицию. В заявлении максимально подробно опишите, что произошло и что вам удалось выяснить про оформленный на вас займ.

Обратитесь в банк или МФО. Напишите заявление о том, что кредит был оформлен на ваше имя мошенническим путем. К заявлению стоит приложить справку из полиции и все документы, которые могут подтвердить вашу непричастность.

«Оставьте претензию и запросите в двух экземплярах (для полиции и суда) все заверенные копии документов, подтверждающие выдачу займа: заявку, договор и приложения к нему, копию паспорта и иных удостоверений личности», — советует Константин Кирющенков, юрист, партнер юридического агентства Defender Law.

Вам могут пригодиться результаты почерковедческой экспертизы, показания свидетелей, записи с видеокамер или билеты на транспорт, подтверждающие, что вы физически не могли подписать договор о займе, говорит юрист Марат Хасянов.

Подайте иск в суд. Если финансовая организация не согласится с вашей претензией и не спишет задолженность, готовьтесь судиться.

Реально ли выиграть суд

По мнению Марата Хасянова, шансы на успех высоки:

«Практика в большинстве случаев складывается в пользу истцов. При этом легче доказать непричастность к займу у МФО, чем к займу у банка. Парадокс: с одной стороны, МФО требует меньше документов для оформления, и это облегчает задачу мошенникам; с другой стороны, именно в ситуации с малым пакетом документов быстрее и проще оспорить кредит».

Сложнее оспорить займ, если его оформляли онлайн. В этом случае доказать мошеннические действия труднее из-за отсутствия доказательств.

Как можно себя обезопасить

- Не оставляйте паспорт в залог в сервисах, службах проката и так далее. Согласно «Положению о паспорте гражданина» и КоАП, требовать документ для таких случаев запрещено, за это штрафуют, но некоторые пункты проката до сих пор так делают.

- Если паспорт утерян, обратитесь в полицию и заявите об этом.

«Оформите подписку в БКИ. Вам будет приходить рассылка по заключенным кредитам, заявкам и запросам. И, конечно, бережно относитесь к документам, ведь это самый распространенный способ оформить займ», — говорит юрист Константин Кирющенков.

Займ аферистский. Что делать, чтобы мошенники не взяли на вас кредит?

Если аферистам не удается поживиться накоплениями граждан (просто потому что накоплений нет), они правдами и неправдами вынуждают своих жертв взять кредит. С такими мошенниками столкнулась наша читательница Ольга. Сначала женщине начали поступать звонки с незнакомых номеров, она на них не реагировала. Но однажды все-таки сняла трубку, оказалось, что звонит ей «сотрудник уголовного розыска», который проводит проверку банка, где у Ольги открыт счет. От женщины требовалось оформить доступ в личный кабинет на сайте финансовой организации и сообщить «сотруднику уголовного розыска» пароли из смс-сообщений.

Вы спросите: а что же мошенники, которые обманули Ольгу? Найти их так и не удалось. И, судя по полицейским сводкам, так происходит практически всегда — аферисты ловко запутывают следы.

Вместе с юристом, членом Ассоциации спикеров Санкт-Петербурга Ириной Мининой мы попробовали разобраться, почему Ольга поверила злоумышленнику и как вообще не оказаться на ее месте.

Вместе с юристом, членом Ассоциации спикеров Санкт-Петербурга Ириной Мининой мы попробовали разобраться, почему Ольга поверила злоумышленнику и как вообще не оказаться на ее месте.

Четыре простых ошибки

Очевидно, что Ольга сильно испугалась угрозы о привлечении ее к уголовной ответственности и сразу же согласилась на «сотрудничество». В таких случаях цель мошенников не дать жертве времени на подумать, психологически надавить, запугать, говорит Минина.

«Ольга не стала идентифицировать „сотрудника уголовного розыска“. Она не спросила данные звонившего, звание, не уточнила основание для проверки (номер уголовного дела), не стала перезванивать в отдел полиции, в котором якобы служил сотрудник. Она поддалась панике и перестала рационально думать», — добавляет юрист.

Не связалась наша читательница и с банком, чтобы и там уточнить про проверку (и почему она вдруг стала ее участницей).

И, наконец, самая большая ошибка Ольги в том, что она передала мошеннику конфиденциальную информацию: доступ в личный кабинет онлайн-банка и пароли из смс-сообщений.

Как спастись от мошенников?

Конечно, когда читаешь историю Ольги, думаешь: «Ну как можно было повестись на такую сказку?». Но совсем другое дело, когда сам сталкиваешься с мошенниками, которые используют психологические уловки и новые схемы обмана. Полно случаев, когда аферисты разводили даже банкиров, что уж говорить об обычных людях.

Но какими бы ловкими психологами ни были бы мошенники, никогда нельзя поддаваться панике. Даже если вам угрожают уголовным преследованием за отказ сотрудничать со следствием.

Спросите у «сотрудника полиции» его должность, фамилию, имя и отчество, номер отдела полиции, номер уголовного дела, контактный телефон.

«Когда вы начнете задавать вопросы и выяснять информацию, то вполне вероятно мошенник начнет нервничать и ошибаться. В некоторых случаях мошенники просто вешают трубку», — рассказывает Минина.

После того, как ваш собеседник продиктовал свои инициалы, рабочий телефон, номер уголовного дела и проч., вежливо попрощайтесь и найдите в интернете реальные контакты отделения и позвоните туда, попросите к телефону этого человека. Будьте уверены, сотрудника с таким именем там не будет (и даже если будет, он очень удивится, что только что рассказывал вам о расследовании и пугал уголовной ответственностью).

Оформленный в личном кабинете онлайн-банка кредитный договор при введении смс-пароля признается подписанным заемщиком при условии, что между банком и заемщиком было ранее подписано соглашение о возможности использования такой подписи. А учитывая, что жертвами мошенников зачастую становятся лица, у которых уже имеются различные банковские продукты (открыт расчетный счет, оформлена кредитная карта и т. п.), то такое соглашение с банком скорее всего уже подписано.

«Именно по этой причине суд взыскал с Ольги сумму кредита — договор был подписан ею, и она сама передала мошенникам всю информацию», — говорит юрист.