Штраф за ККТ: ответственность за нарушения в 2022 году

Последние изменения в кассовой реформе произошли в 2021 году. С этого момента практически все ИП, а также организации в сфере ритейла, оказания услуг и общепита обязаны выполнять требования Закона 54-ФЗ «О применении контрольно-кассовой техники».

Согласно новым правилам, предприниматели должны принимать оплату только через онлайн-кассу. В случае отсутствия этого устройства или неправильной его работы предусмотрены санкции, вплоть до запрета на ведение деятельности. Какие штрафы будут применяться в отношении нарушителей в 2022 году – рассмотрим далее.

Штрафы за неприменение устройств для автоматизации расчетов

За несоблюдение требований Закона налоговая служба имеет право применять санкции в соответствии с Кодексом об административных правонарушениях (№ 195-ФЗ).

Штрафами облагаются предприниматели и их сотрудники, которые:

- не используют онлайн-кассы для совершения расчетно-кассовых операций;

- не предоставляют покупателям бумажные чеки, а также их электронные аналоги (по запросу);

- регистрируют, используют ККМ без соблюдения требований ФНС.

Изменения были внесены в Кодекс и вступили в силу в июле 2021 года. Был изменен и упрощен порядок исправления некоторых нарушений: отправка чеков в ФНС для коррекции и т.д. Известно, что малый бизнес и коммерческие организации на первоначальном этапе могут получить предупреждение вместо штрафов.

Проведение проверок становится возможным после обращения покупателей, которым не был выдан кассовый чек. Наличие жалобы не является основанием для привлечения предпринимателя к ответственности. Для установления факта правонарушения требуются доказательства. Более подробные разъяснения на эту тему можно найти в письме ФНС № ЕД-3-20/8924 от 11.10.2019. Налоговая служба вправе самостоятельно проводить плановые и внеплановые проверки.

Штрафы за отсутствие ККТ для ИП

Если предприниматель игнорирует требования ФЗ, он рискует «нарваться» на взыскание. Штраф за отсутствие ККТ в 2022 году составляет от 25-50% от суммы расчета, но менее 10 000 рублей. Повторное нарушение повлечет за собой запрет на ведение предпринимательской деятельности сроком до трех месяцев (если совокупная сумма расчетов будет равна или превысит 1000 000 рублей).

Рассмотрим алгоритм начисления штрафов на примере. Предприниматель работал без ККТ и оформил 150 чеков на общую сумму в 250 000 рублей. При выявлении этого нарушения налоговая служба вправе взыскать с предпринимателя от 62 до 125 тысяч рублей.

После внесения изменений в Кодекс представители малого бизнеса получили послабления. При первичном нарушении ИП могут обойтись предупреждением от ФНС, но только в том случае, если:

- правонарушение не повлекло угрозы причинения вреда здоровью и жизни людей, животных, объектам культурного наследия и растительного мира, окружающей среде и безопасности государства;

- отсутствовал риск возникновения ЧС природного и техногенного характера;

- не был причинен имущественный ущерб.

Предприниматель избежит наказания, если сообщит налоговой о сумме, которая прошла мимо кассы и отправит в ФНС чек коррекции. Санкции не будут применены, если ИП сознается в совершении правонарушения раньше, чем об этом узнает налоговая служба. Предоставленных данных должно быть достаточно для установления факта нарушения.

Штрафы за неприменение онлайн-кассы для ООО

Отсутствие онлайн-кассы на предприятии – серьезное правонарушение, которое сопровождается наложением санкций. Штраф за неприменение онлайн-кассы для ООО устанавливается в пределах 75−100 % от суммы расчета, но не менее 30 000 рублей. Размер взыскания не зависит от формы собственности и системы налогообложения. Если произойдет повторное нарушение, последует приостановка деятельности организации сроком до 90 дней (при совокупном объеме от 1000 000 рублей).

Наказание распространяется не только на руководителей, но и на конкретных лиц, работающих на предприятии. Сотрудников штрафуют на 25−50 % от суммы расчета. В некоторых случаях применяют меры по дисквалификации сотрудников сроком от 1 до 2 лет.

Как и в случае с ИП, организация может избежать наказания, если отправит в налоговую службу чек коррекции и укажет причину нарушения, например: отсутствие интернета, перебои с электричеством и т.д.

Санкции за нарушение применения ККТ

Санкции применяются не только за отсутствие онлайн-кассы, но и при некорректном использовании устройства, а также за неправильную регистрацию в ФНС.

Штрафы за нарушения следующие:

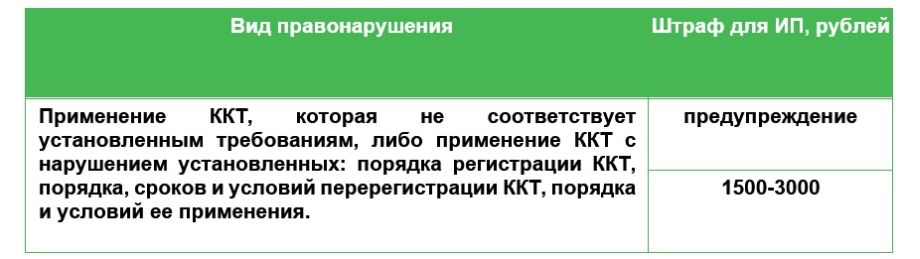

- Применение онлайн-кассы, не соответствующей законодательным требованиям и нарушение порядка регистрации кассы в ФНС.

- Для ИП и должностных лиц – 1 500-3 000 рублей.

- Для предприятий – 5 000-10 000 рублей.

- Непредставление документов по запросу налоговых органов.

- Для ИП и должностных лиц – 1 500-3 000 рублей.

- Для предприятий – 5 000 – 10 000 рублей.

- Невыдача кассового чека или его электронного аналога (по запросу покупателя).

- Для ИП и должностных лиц – 2000 рублей.

- Для предприятий – 10 000 рублей.

Взыскания за использование кассы, не соответствующей требованиям 54-ФЗ, установлены в ч. 4 ст. 14.5 Кодекса. Основания для наложения штрафа:

- используемое устройство не соответствует установленным требованиям;

- несоблюдение сроков, порядка и условий регистрации (перерегистрации) ККМ;

- нарушение кассовой дисциплины.

Самые распространенные правонарушения:

- онлайн-касса не прошла фискализацию;

- несоответствие заявленных в чеке сумм;

- ошибки в фискальном документе;

- отсутствие договора с ОФД;

- нет соединения с интернетом, сбои в ПО;

- нет связи с оператором фискальных данных.

В отдельную категорию входят такие нарушения, как: несоблюдение кассовой дисциплины (5 000 рублей для ИП и должностных лиц, до 50 000 рублей для ЮЛ), невыдача чека покупателю, отказ в предоставлении электронного дубликата, подтверждающего совершение кассовой операции.

Некоторым субъектам разрешено использовать онлайн-кассы удаленно от мест расчета. В их число входят:

- онлайн-магазины;

- торговые предприятия с доставкой;

- курьерские организации;

- фирмы, предоставляющие услуги на выезде;

- городские транспортные компании;

- предприятия ЖКХ;

- вендинговые компании.

Субъекты, которые вошли в список, в качестве альтернатив могут использовать QR-коды и бланки со ссылкой на сайт ФНС.

Кого не оштрафуют за отсутствие ККТ в 2022 году

Законодательством определены сферы, в которых разрешается работать без применения кассовых аппаратов.

Санкции не распространяются на субъекты, которые занимаются:

- ремонтом обуви;

- изготовлением ключей;

- переноской багажа пассажиров на вокзалах и в аэропортах;

- продажей в киосках безалкогольных напитков на разлив и мороженого;

- вспашкой огородов и распиловкой дров;

- торговлей на розничных рынках, ярмарках и ежегодных выставках;

- уходом за детьми и престарелыми лицами;

- продажей кваса, молока и масла из цистерн;

- организацией питания в школах, детских садах и других образовательных учреждениях;

- торговлей газетами и журналами в киосках;

- продажей изделий народного промысла собственного производства.

Правительство РФ планирует сократить список ИП, осуществляющих расчеты на рынках, ярмарках и ежегодных выставках без применения ККТ. Если проект будет принят, льготы сохранятся только для ИП и организаций на ЕСХН.

Все субъекты, которым разрешено осуществлять свою деятельность без применения онлайн-касс, перечислены в п. 2 ст. 2 Закона. От использования кассовых устройств освобождены ИП, которые работают в труднодоступных местностях. Перечень таких населенных пунктов определяют региональные власти. Без применения кассовой техники могут работать частники, облагаемые налогом на профессиональный доход (НПД), занятые в сфере: оказания услуг населению, выполнения работ, реализации товаров собственного производства.

Спецрежим ПНД позволяет ИП принимать платежи без онлайн-касс на законных основаниях. Но и здесь есть свои условия, такие как:

- отсутствие у ИП штата сотрудников;

- отсутствие дохода от имущества (например – сдача в аренду помещения);

- размер годовой выручки не должен превышать 2,4 миллиона рублей.

Чтобы избежать штрафов за отсутствие онлайн-кассы, гражданин может:

- перейти на НПД, оставаясь при этом ИП;

- стать самозанятым.

Еще один важный момент – НПД нельзя совмещать с другими режимами налогообложения (УСН, ЕСХН и ПСН).

Штрафы за ККТ: ответственность за нарушения в 2022 году

В 2021 году предпринимателей ждало много изменений относительно применения кассовой техники. Вводились новые форматы фискальных документов, добавлялись товары, требующие обязательной маркировки. Поэтому у бизнеса прибавилось головной боли относительно соблюдения всех законодательных норм в этой сфере. Чтобы разобраться с возможными последствиями нарушения законов, разберем, какие штрафы за неприменение ККТ в 2022 году грозят предпринимателям.

Возможны ли плановые проверки ККТ в 2022 году?

Карантин принес торговой сфере не только проблемы, но и определенные послабления. Вот уже третий год правительство придерживается моратория на проверки малого бизнеса относительно применения кассовой техники. А значит можно избежать и штрафов.

Но стоит помнить, что внеплановые мероприятия по жалобам потребителей никто не запрещал. Если магазин отказался выдать покупателю чек, то человек может пожаловать в ФНС, и в магазин быстро придут с проверкой налоговые инспектора. В таком случае штраф будет неизбежен.

В 2022 году плановые проверки ККТ у ИП запрещены

В 2022 году плановые проверки малого бизнеса отменены постановлением Правительства РФ от 08.09.2021 №1520. В частности, в документе указано, что плановые контрольные (надзорные) мероприятия (под которые попадают и проверки применения онлайн-касс) в 2022 году проводиться не будут.

Но следует иметь ввиду, что в этом году изменится формат проверок. В результате чего внеплановую ревизию могут назначить даже по результатам мониторинга информации, передающейся от онлайн-касс в ФНС через ОФД.

От чего зависит размер штрафов?

Законодательством предусмотрены так называемые вилки штрафов, имеющие минимальное и максимальное значения. Итоговая сумма санкций находится между этими цифрами и зависит от следующих факторов:

- Частота нарушений. При первой ошибке штраф за неприменение ККТ в 2022 году будет минимальный. Особенно, если предприниматель ранее не привлекался к ответственности или нарушенные нормы были введены недавно.

- Юридический статус компании. Согласно общепринятой международной практике, индивидуальные предприниматели несут меньшую ответственность, чем юрлица. Это связано с отсутствием у первых ресурсов на изучение всего законодательства и с небольшим масштабом последствий от их неверных действий.

- Масштабы последствий. Иногда и простой ИП своими преднамеренными неправомерными действиями может нанести государству убытки в миллионы рублей. Величина ущерба также учитывается налоговыми органами при определении суммы штрафа в 2022 году.

- Вид нарушения. В кассовом законодательстве много различных норм, по-разному влияющих на права потребителей и налогообложение. Некоторые нарушения предпринимателей являются чисто техническими и непреднамеренными, поэтому за них могут выписываться минимальные штрафы.

Вилка суммы штрафов всегда была предметом жарких общественных споров, потому что этот инструмент априори содержит коррупционные и дискриминационные риски. Поэтому лучше стараться соблюдать законодательство и вообще не попадать под статьи КоАП.

Чем регулируется размер штрафов?

Ответственность практически за все правонарушения кассового законодательства регламентируется статьей 14.5 КоАП РФ. В ней предусмотрены размеры штрафов для следующих участников торговых и фискальных операций:

- индивидуальные предприниматели;

- юридические лица-пользователи онлайн-касс; ;

- производители кассовой техники;

- экспертные организации, проводящие экспертизу ККТ.

Таким образом, государство под страхом штрафов заставляет каждого, кто ответственен за обработку фискальных данных онлайн-касс, тщательно выполнять законодательные нормы.

Кто избежит штрафов за неприменение ККТ в 2022 году

Пока что из закона 54-ФЗ не исключили перечень видов деятельностей предпринимателей, которыми можно заниматься в 2022 году без применения ККТ. К ним относятся:

- Торговля через механические автоматы, принимающие исключительно монеты.

- Торговля ИП на патенте на рынках с прилавка неподакцизной продукцией. Эту норму в 2022 году скорее всего отменят, так как соответствующий законопроект быстро проходит все этапы принятия и уже утвержден Государственной Думой в первом чтении.

- Любые виды деятельности, которыми имеют право заниматься плательщики налога на профессиональный доход.

- Определенные виды торговли и услуг социального значения, например, уход за больными людьми, ремонт обуви, торговля разливным молоком и прочие.

- Торговля в удаленных от связи и труднодоступных местностях.

- Аптечные пункты в селах.

- Религиозные услуги.

- Услуги библиотек, образовательных, спортивных, культурных организаций и прочие.

С детальным описанием перечисленных норм можно ознакомиться в статье 2.2 Закона 54-ФЗ. Заметим лишь, что в перечне остались преимущественно тем бизнесы, которые тяжело масштабировать, ориентированные на социальный результат и приносящие минимум прибыли.

Размеры штрафов для ИП и юрлиц в 2022 году

Рассмотрим категории штрафов за неприменение онлайн-касс в 2022 году для индивидуальных предпринимателей и юридических лиц.

Вначале следует обозначить, что существует законодательная коллизия относительно статуса индивидуального предпринимателя в КоАП. Согласно многочисленным разъяснениям судов и государственных органов, ИП приравнивается к должностным лицам при возложении ответственности за нарушения во время осуществления предпринимательской деятельности.

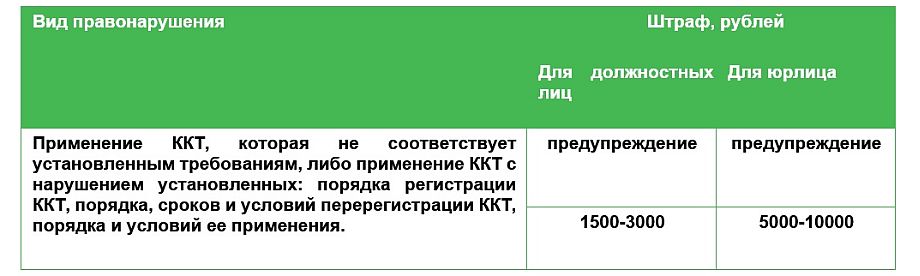

Штрафы за неправильное применение ККТ для ИП

Штрафные санкции за неправильное применение ККТ могут быть выписаны в случаях, если предприниматель использует онлайн-кассу, но при этом нарушает какие-либо законодательные нормы. К таким ситуациям можно отнести:

- Несоответствие онлайн-касс установленным законом нормам. Например, предприниматель мог не обновить ПО кассового аппарата, в результате чего фискальные реквизиты чека не соответствуют параметрам, установленным постановлением правительства.

- Неправильная регистрация кассовой техники. Например, ИП при регистрации ККТ в ФНС мог допустить ошибку в адресе или попросту не довести процедуру до конца.

- Несоблюдение правил применения ККТ. Например, предприниматель использует онлайн-кассу весь день без интернета, и только после закрытия смены подключает аппарат к сети и «сливает» всю информацию в ОФД.

- Нарушение кассовой дисциплины.

За перечисленные нарушения индивидуальные предприниматели могут получить два вида санкций:

- штраф от 1500 до 3000 рублей;

- предупреждение.

На предупреждение стоит рассчитывать только в случае, если нарушение было непреднамеренным и ИП не допускал подобного ранее. Например, если очередная продукция попала под категорию товаров, подлежащих обязательной маркировке, а предприниматель, не зная этого, учитывал и продавал её по-старому.

Штрафы за неприменение ККТ для ИП в 2022 году

Следует сказать, что неприменение кассовой техники предпринимателями всегда является преднамеренным действием. Хотя иногда именно продавцы отпускают товар мимо кассы, обманывая ИП за его спиной.

Для получения штрафа не обязательно торговать без ККТ длительный период. Например, когда отключили электроэнергию или онлайн-касса поломалась, предприниматель может решить не применять её несколько часов или дней. Именно этот момент ФНС способна отследить при помощи программных алгоритмов и прийти с проверкой. Поэтому планируйте законные резервные варианты действий на случай непредвиденных обстоятельств.

Штрафы для ИП за неприменение ККТ составляют:

- 25-50% от суммы продаж, произведенных без ККТ, но не менее 10000 рублей;

- при повторном нарушении и неучтенном обороте более 1 миллиона рублей ИП грозит до 90 дней запрета заниматься предпринимательской деятельностью.

Разберем пример расчета штрафа при первом нарушении. Допустим, продуктовый магазин в течение года торговал в среднем 200 тысяч рублей в неделю. В какой-то момент ФНС обнаружила, что на сервер перестала поступать фискальная информация от этой торговой точки. Выйдя на проверку и обнаружив, что ИП уже неделю торгует без онлайн-кассы, инспектор вправе выписать штраф в сумме 200 000 х 25% = 50 000 рублей.

Важно понимать, что базовая сумма для расчета может быть значительно больше, чем те продажи «мимо кассы», свидетелями которых стали инспектора.

Штрафы за неправильное применение ККТ для юридически лиц

Ситуации, относящиеся к неправильному применению ККТ, были рассмотрены выше в разделе штрафов для ИП.

Нужно сказать, что финансовые санкции для юридических лиц имеют свои особенности. Штрафы налагаются не только на само предприятие, но и на его работников (должностных лиц), непосредственно допустивших правонарушение. Чаще всего физлицами-нарушителями в сфере торговли выступают руководители предприятий и обычные продавцы.

Итак, размер санкций за неправильное применение ККТ для юридически лиц составляет:

- для должностных лиц – предупреждение или штраф в размере 1500-3000 рублей;

- непосредственно для юрлица – предупреждение или штраф в размере 5000-10000 рублей.

Во многом размер штрафа будет зависеть от действий предприятия по устранению нанесенного ущерба государству и потребителям.

Штрафы за неприменение ККТ для юридических лиц

Юридическое лицо может иметь десятки и сотни торговых точек, и директор не всегда имеет возможность контролировать применение онлайн-касс в отдельных магазинах. Поэтому довольно большие штрафы за неприменение ККТ предусмотрены именно для должностных лиц предприятия.

Размер штрафных санкций составляет:

- для должностных лиц – 25-50% от суммы продаж, произведенных без ККТ, но не менее 10000 рублей;

- непосредственно для юрлица – 75-100% от суммы продаж, произведенных без ККТ, но не менее 30000 рублей.

Совершенно другой уровень штрафов предусмотрен на случай повторного нарушения и неучтенном обороте более 1 миллиона рублей:

- для должностных лиц – запрет заниматься торговой деятельностью на срок 1-2 лет;

- непосредственно для юрлица – до 90 дней запрета заниматься торговой деятельностью.

Как видим, масштаб ответственности юрлица гораздо выше, чем ИП.

Штраф за невыдачу кассового чека

Такие нарушения обычно выявляются по жалобам покупателей. За невыдачу чека предусмотрены следующие штрафы:

- для должностных лиц и ИП – штраф в размере 2000 рублей;

- непосредственно для юрлица – предупреждение или штраф в размере 10000 рублей.

Кассовый чек гарантирует покупателю его права потребителя, поэтому за непредоставление этого документа и предусмотрены столь высокие штрафы.

Легальные пути избежать штрафов

Законом предусмотрены ситуации, когда предприниматель может избежать штрафов на нарушение правил применения ККТ при условии:

- нарушение выявлено предпринимателем самостоятельно до его обнаружения инспекторами ФНС;

- при необходимости сформирован чек коррекции и отправлен в ФНС;

- предприниматель проинформировал ФНС о выявлении нарушения и предпринятых действиях;

- представлены документальные доказательства, что нарушение было совершено непреднамеренно.

Как видим, чистосердечное признание способно избавить бизнесменов от штрафных санкций.

Сообщить в ФНС об исправлении нарушения можно через сайт

Проще всего предотвратить нарушения кассовой дисциплины в онлайн-торговле. Для этого предприниматели могут подключить облачные онлайн-кассы для интернет-магазинов, чья работа полностью контролируется надежными компаниями. При этом можно быть уверенным, что все фискальные данные будут сохранены, а чеки отправлены покупателям. В таком случае о штрафах можно совсем забыть.

Читайте также

- Контакты

- Конфиденциальность данных

- Лицензионный договор

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Чем грозит отсутствие или неправильное применение ККТ

1 июля 2021 года закончилась отсрочка по онлайн-кассам. Это значит, что теперь компании и все ИП, которые принимают оплату от физлиц, а иногда от других фирм и предпринимателей, должны выдавать фискальный чек при каждой покупке. Рассказываем про последствия работы без касс или неправильного их применения и о том, как этого избежать.

Кому нужна онлайн-касса

Онлайн-кассу по другому называют ККТ — контрольно-кассовая техника. Ее обязаны установить компании и ИП, которые продают товары, работы и услуги:

- физлицам без статуса ИП — независимо от формы расчетов;

- фирмам и ИП с оплатой наличными, смартфоном или очно картой.

Есть исключения. Онлайн-кассу можно не применять, если компания или ИП ведет деятельность из утвержденного списка. Например, торгует в киоске прессой или мороженым, принимает стеклотару, изготавливает ключи.

ИП на патенте могут не пробивать чеки по некоторым видам деятельности. Это, к примеру, ремонт мебели, услуги фотографии, остекление балконов, сдача в аренду жилья. Взамен чека надо выдать документ с определенными реквизитами. Но в рознице, общепите, перевозках онлайн-касса обязательна.

Самозанятые могут работать без кассы в любом случае: они оформляют чеки в приложении «Мой налог».

Общие положения по онлайн-кассам регламентирует закон 54-ФЗ. В нем описаны требования к контрольно-кассовой технике и к кассовому чеку.

Онлайн-касса должна соответствовать требованиям 54-ФЗ, а модель кассы должна быть в реестре на сайте налоговой службы. Если купить кассу не из реестра, налоговая ее не зарегистрирует, и тогда на ней нельзя будет работать. За неприменение кассы на ИП или компанию могут наложить штраф.

Всю информацию по онлайн-кассам собрали в отдельные статьи-инструкции:

В этой статье остановимся только на том, какова ответственность за неприменение ККТ или использование кассы с нарушениями.

Штрафы за нарушение закона об онлайн-кассах

Тем, кто работает без онлайн-кассы или с нарушениями, могут выписать штраф. Собрали в таблице подробную информацию по всем видам нарушений.

| Вид нарушения | Ответственность для компаний | Ответственность для ИП и директоров |

|---|---|---|

| Неприменение ККТ продавцом, для которого она обязательна: продажа без онлайн-кассы, отсутствие кассы, использование кассы, не зарегистрированной в налоговой | Для малых компаний — от 37,5 до 50% суммы расчета без ККТ, но не менее 15 000 ₽ |

Срок давности привлечения к ответственности — 1 год со дня расчетов без онлайн-кассы.

Компании и ИП, которые продают товары с обязательной маркировкой, должны использовать кассы с форматом фискальных документов 1.2.

Как проводятся проверки ККТ

С марта 2022 года налоговые инспекторы не проводят плановые проверки онлайн-касс. Они могут проводить только внеплановые проверки в виде следующих мероприятий:

- контрольная закупка;

- документарная проверка;

- наблюдение;

- выездное обследование;

- выездная проверка.

Контрольная закупка. При ней проверяющие могут провести осмотр торгового места — то есть просто стоять и смотреть, получают ли другие покупатели чеки за свои покупки. Еще могут провести эксперимент — купить товар и посмотреть, как продавец пользуется кассой.

Если это не дистанционная закупка, на ней должны присутствовать два свидетеля или два инспектора. Может прийти и один, если ведется видеозапись. О контрольной закупке не предупреждают заранее. Поводом для внеплановой проверки могут стать:

- Жалобы покупателей на невыдачу чеков.

- Данные из автоматизированной информационной системы — АИС, — указывающие на неприменение онлайн-кассы. Инспектора может насторожить тот факт, что, к примеру, доходы компании намного ниже, чем по отрасли.

- Обнаруженные в ходе профилактического визита нарушения.

Документарная проверка. При таком виде проверок инспекторы могут получать письменные объяснения, изучать документы, которые есть в распоряжении налоговой, — например, материалы прошлых проверок — и проводить экспертизу.

Документарную проверку проводят не дольше 10 рабочих дней.

Наблюдение. Это сбор и анализ информации о проверяемом — например, как часто штрафовали бизнес и за что. Сведения могут получить в том числе из государственных информационных систем, интернета, путем фото- и видеосъемки. Для наблюдения не нужно решение о проведении контрольных мероприятий.

Выездное обследование. Его проводят на объектах, которые может посещать неограниченный круг лиц. Это, например, большие торгово-развлекательные центры или ярмарки. Если выявят признаки нарушений, проверяющие могут тут же организовать контрольную закупку.

Выездная проверка. При ней возможны такие контрольные действия:

- осмотр;

- опрос;

- получение письменных объяснений;

- истребование документов;

- экспертиза;

- эксперимент.

Срок проведения проверки — до 10 рабочих дней. Если организация работает в нескольких регионах, для каждого обособленного подразделения или производственного объекта будет отдельный срок.

По окончании каждого из этих мероприятий инспекторы должны составить акт. Оформляют его там же, где и проводили проверку. Если выявят нарушения, выдадут предписание.

Как избежать штрафов при работе с онлайн-кассой

Чтобы не получить штраф за неприменение ККТ, важно соблюдать несколько правил:

- Использовать онлайн-кассу строго из реестра ККТ на сайте налоговой службы.

- Зарегистрировать онлайн-кассу в налоговой и получить подтверждение, что регистрация прошла успешно.

- За каждую покупку выдавать клиентам бумажный чек или электронный по запросу клиента.

- Убедиться, что все чеки уходят в ОФД и нет ошибок. Сделать это можно в личном кабинете ОФД.

Если вы обнаружили ошибку, важно сообщить об этом налоговой в течение трех рабочих дней. Главное — успеть до того, как налоговая сама узнает о нарушении, и приложить доказательства.

Какие могут быть ошибки при работе с онлайн-кассой:

- не использовали ККТ, то есть не выбили чек и не выдали его покупателю. В этом случае нужно выбить чек коррекции, и он автоматически уйдет в налоговую;

- использовали ККТ с ошибкой. Например, в кассовом чеке не хватает реквизитов или в реквизитах есть ошибка, неверно указан товар или форма оплаты. На ККТ с ФФД 1.1 или 1.2 это исправляют двумя чеками коррекции. Первый — на возврат прихода, такой чек полностью повторяет исходный чек с ошибкой. Второй — верный чек коррекции. На ККТ с ФФД 1.05 такую ошибку исправляют обычными чеками: на возврат прихода и на приход. В этом случае нужно уведомить налоговую в течение трех рабочих дней, поскольку нет чека коррекции.

Например, клиент купил букет цветов. Продавец взял с покупателя оплату наличными, но применить ККТ забыл и чек покупателю не выдал, а человек уже ушел. Вечером при закрытии смены обнаружили излишек денег и выбили чек коррекции. Чек ушел в налоговую автоматически.

Проверки онлайн-касс в 2023 году

Мужчина арендовал автомобиль BelkaCar. Каршеринговая фирма все сделала вовремя: машину предоставила, чек прислала. Но мужчина все равно пожаловался в налоговую.

Фирму оштрафовали на 259 398 472 ₽. Поскольку чеки она выбивала на кассах с истекшим сроком фискального накопителя. В первой инстанции выиграла налоговая, в апелляции штраф снизили с 259 млн до 5 000 ₽. Отслеживать дело № А40-250075/2020 можно на сайте суда.

Любое нарушение требований к ККТ может повлечь за собой суды и штрафы. В статье разбираем популярные ошибки при работе с онлайн-кассами и способы уменьшить штрафы, если нарушения нашли.

В статье узнаете

Как налоговая проверяет онлайн-кассы

2 способа проверки онлайн-касс

На онлайн-кассу может пожаловаться любой в мобильном приложении налоговой или на сайте ФНС. Налоговый орган вправе провести проверку ККТ по собственной инициативе, на основании внутреннего поручения о проверке. Проверки касс не относятся к налоговым, поэтому проходят по отдельным правилам, описанным в приказах Минфина от 17.10.2011 № 132н и 133н и ст. 7 закона о ККТ.

ФНС проверяет двумя способами.

-

Приходит в магазин.

Часто процесс контрольной закупки инспектор снимает на видео и только потом сообщает о факте проверки. Кроме отсутствия онлайн-касс, на таких проверках часто выявляют неоформленных сотрудников. Например, если в чеке указан кассир Иванов, а по факту чек выдает Петров. Как еще ФНС выявляет неофициалов, а предприниматели сами себя выдают.

ФНС сравнивает, не расходятся ли данные, полученные от онлайн-касс, с отчетностью, поступлениями выручки на расчетный счет. Часто такие проверки автоматизированы, проходят без участия инспектора.

Выявить нестыковки данных о продажах с тем, что кассы передали в налоговую, можно заранее в СБИС ОФД. Программа выгрузит суммы пробитых чеков в вашу учетную систему и поможет выявить ошибки до того, как их обнаружит налоговая.

Сверка чеков с данными о продажах

Какие документы выдает налоговая после проверки ККТ

- Акт проверки.

Его составляют на месте при контрольной закупке, в остальных случаях присылают почтой.

Описывает обнаруженные нарушения. Оштрафовать смогут только за нарушения, которые в нем указаны. Иначе штраф получится отменить.

Оно устанавливает размер наказания, поэтому обычно оспаривают только этот документ. Во всех документах, которые налоговая выдает по факту проверки кассы, лучше не только ставить подпись в графе о получении, но и указывать «не согласен». Отсутствие возражений налогоплательщика суды часто расценивают как согласие с привлечением к ответственности и отказывают даже в снижении штрафа.

Как оспорить привлечение к административной ответственности за нарушения с онлайн-кассами

Постановление о привлечении к административной ответственности можно обжаловать в течение 10 суток с момента получения. Заявление об отмене постановления подают в управление налоговой инспекции или сразу в суд. Если подать и туда, и туда, жалобу будет рассматривать только суд.

Если нарушение связано с осуществлением предпринимательской деятельности, подаем иск в Арбитражный суд, что соответствует ч. 3 ст. 30.1 КоАП РФ. В остальных случаях иск подают в суд общей юрисдикции. В каком суде обжаловать постановление о привлечении, часто пишут в тексте постановления. Или информацию можно уточнить у инспектора, составившего документ.

Как избежать наказания за неправильную работу

- Признаться в нарушении до того, как его обнаружит налоговая.

Например, кассир выбил чек с неправильной суммой или рассчитал посетителей, когда в ресторане отключили свет. Чтобы не оштрафовали: берем у кассира объяснительную, пишем от имени директора уведомление в налоговую в свободной форме и пробиваем чек коррекции. Оригиналы документов отправляем в налоговую. Если работаете в СБИС, программа сама все отправит электронно. Как оформить чек коррекции.

Если срок давности истек, то к ответственности не привлекут. По закону срок составляет 1 год. Он отсчитывается по-разному. Год со дня нарушения считают за непробитый чек, неприсланный электронный чек (ч. 1 ст. 4.5 КоАП РФ). Год с момента обнаружения нарушения налоговиками считают при длительных систематических нарушениях порядка применения ККТ (ч. 2 ст. 4.5 КоАП РФ, п. 14 Постановления Пленума ВС от 24.03.2005 № 5).

- В протоколе не описан конкретный момент невыдачи чека, а просто указано 69 эпизодов невыдачи. Такой протокол не конкретизирует событие правонарушения, а значит, не соответствует требованиям ч. 2 ст. 28.2 КоАП. За это суд кассационной инстанции отменил 78 000 ₽ штрафа.

- Налоговая не известила налогоплательщика о дате и времени рассмотрения дела об административном правонарушении. Это самостоятельное основание для отмены постановления о привлечении в силу п. 10 Постановления Пленума ВАС от 02.06.2004 № 10. Например, вот в этом деле налоговая отправила вызов, но из квитанции курьерской службы нельзя было прочитать, какой документ отправила налоговая. Налогоплательщик отрицал извещение и выиграл дело.

- Налоговая неверно рассчитала или не доказала расчет наличных, полученных без применения кассы.

Например, фирму не привлекут, если она имела право работать без ККТ. Или не выдала чек не по своей вине, а из-за программного обеспечения. Как произошло в этом деле, где касса автозаправки распечатала чек через 41 секунду после заправки, — фирме удалось отбить штраф.

Как можно уменьшить штраф

Даже если есть нарушение, наказание можно уменьшить. Какие аргументы использовать?

-

Докажите малозначительность нарушения.

Если нарушение не принесло никому большого вреда, то по ст. 2.9 КоАП РФ суд может освободить от ответственности и заменить штраф на устное замечание. Например, кассир продала лимонад за 31 ₽, чек выбить забыла, отвлеклась. Через 6 минут к ней подошел проверяющий из налоговой. Она тут же вспомнила о чеке и выбила его. Суд признал нарушение малозначительным и отменил 30 000 ₽ штрафа.

Незлостным нарушителям штраф могут заменить на самое мягкое наказание — предупреждение, это разрешено ч. 3 ст. 3.4 КоАП РФ. За работу без кассы кодексом предусмотрен только штраф, наказания «предупреждение» нет. Но его все равно могут назначить, если нарушитель — субъект МСП или некоммерческая организация, это разрешает ст. 4.1.1 КоАП РФ. Вот в этом деле кооператив не применял ККТ, а суд заменил 1 млн штрафа на предупреждение.

Если налоговая выявила нарушение при автоматизированной проверке, то штраф можно уменьшить почти в 3 раза по ч. 3.4 ст. 4.1 КоАП РФ. Скидку не дадут, если штраф наложен за повторное нарушение.

Для снижения нужно:

- добровольно устранить нарушение до вынесения постановления;

- признать правонарушение письменно, направив обращение в личном кабинете налогоплательщика или через СБИС.

Частые ошибки при работе с онлайн-кассами

Платежи от физлиц на расчетный счет

- На счет компании поступил платеж от подотчетного лица покупателя, директора заказчика или с личного счета ИП-покупателя. Нужно выдать чек гражданину, уплатившему деньги. См. письмо Минфина от 05.08.2019 № 03-01-15/58816. Возврат таких средств по заявлению покупателя, например при отказе от покупки, делают на счет гражданина, уплатившего средства. Иначе банк усмотрит в платеже отмывание средств и заблокирует их.

- На счет поступил ошибочный платеж от неизвестного физлица. Ему нужно выдать чек или вернуть деньги. Если компания не знает данных отправителя, то может сообщить банку об ошибке в течение 10 дней с момента поступления платежа. Тогда банк сам вернет средства. Если банк отказывается это делать, сохраняйте переписку с ним, чтобы потом в случае спора доказать свою невиновность. По мнению Верховного суда, именно получатель средств обязан доказывать свое право на деньги.

Поможем исправить ошибки в оплатах

Если клиент ошибся в лицевом счете и система не нашла договор, СБИС соберет такие оплаты в отдельный список, чтобы вы смогли вручную «разнести» их по договорам.

Удержания из зарплаты работников

За питание

- Птицефабрика удерживает з/п работников в счет оплаты проданных им яиц, кур. Это считается продажей товара с отсрочкой платежа или в рассрочку. Надо пробивать 2 чека с признаками расчета в чеке: «передача в кредит» (при передаче товара) и «оплата кредита» (при удержании из з/п). Письмо ФНС от 21.01.2021 № АБ-4-20/605@.

- Завод удерживает из з/п работников деньги в счет оплаты питания в столовой. Завод не должен выдавать чеки, но нужно поручение от работников заводу на оплату средств третьему лицу — столовой.

Недостачи

Магазин удерживает з/п в счет возмещения недостач. Это компенсация затрат работодателя, и чек не нужен. Письмо ФНС от 21.08.2019 № АС-4-20/16571@.

Займы и уступки

- Работник вернул на счет компании ранее полученный заем и проценты за его использование. Тут важна цель займа. Когда магазин выдает работнику заем на покупку его товаров — это рассрочка оплаты, а значит, чек нужен. Когда заем выдан на покупку товаров в другом магазине, у третьих лиц, это не связано с оплатой товаров заимодавца, поэтому чек не нужен. Ни на заем, ни на проценты. См. письмо Минфина от 10.11.2020 № 03-01-15/97898.

- Гражданин-покупатель заплатил аванс за товар, а расплатился позже. Нужно выдать 2 чека. При получении аванса с признаком способа расчета «предоплата» и второй чек — при оплате товара с признаком «полный расчет» на сумму с учетом ранее внесенной предоплаты. См. письмо ФНС от 19.03.2021 № АБ-3-20/2062@.

Нелепые штрафы: судебная практика

154 тысячи ₽ — штраф ресторану за невыдачу чека на задаток за банкет налоговой

Как дело было. Налоговики заказали банкет в ресторане. Работник заведения получил 200 000 ₽ и не выдал чек. Дело дошло до Верховного суда, выиграла налоговая.

Почему так. По ст. 5 Закона № 54-ФЗ продавец обязан выдавать клиентам кассовые чеки в момент оплаты. За нарушение предусмотрен штраф по ч. 2 ст. 14.5 КоАП РФ в размере 75–100% от суммы покупки для организации.

Как не попасть. Кассир, получивший аванс, должен выбить 2 чека. Первый — на предоплату. Второй — в момент окончательного расчета на всю сумму услуги. По этому поводу есть подробное письмо ФНС.

3,9 млн ₽ — штраф агенту за невыдачу чеков при приеме платежей за ЖКУ

Как дело было. Расчетно-кассовый центр по агентским договорам печатал квитанции ЖКУ и собирал с населения платежи за водоотведение и уборку в подъездах. Чеки не выдавал, считал себя посредником между поставщиками коммунальных услуг и населением. При проверке налоговая оштрафовала по ч. 2 ст. 14.5 КоАП РФ. Дело выиграла налоговая.

Почему так. Выдавать кассовые чеки обязаны все организации и ИП. В том числе операторы по приему платежей, которые только принимают от населения платежи за ЖКУ на основании агентских договоров, заключенных с поставщиками коммунальных услуг. Они являются платежными агентами в соответствии с п. 12 ст. 4, п. 1 ст. 6 Закона № 103-ФЗ «О деятельности по приему платежей от физлиц». Ответственность за невыдачу чека установлена ч. 2 ст. 14.5 КоАП РФ.

Как избежать штрафа. Попробуйте СБИС для ЖКХ и услуг. Программа загрузит платежки из клиент-банка, выберет в них оплаты от физлиц, определит лицевой счет, отправит кассе команду пробить чек и вышлет чек физлицу на email или телефон.

Буду выдавать чеки для ЖКХ

398 тысяч ₽ — штраф зоомагазину за неприменение ККТ при оплате картой

Как дело было. Покупатели расплачивались банковскими картами. Деньги поступали на расчетный счет индивидуальной предпринимательницы. Чеки она не выдавала. При проверке полноты оприходования наличных средств налоговая оштрафовала по ч. 2 ст. 14.5 КоАП РФ. Дело дошло до второй инстанции, выиграла налоговая.

Почему так. Многие до сих пор устанавливают отдельно терминал для списания денег с карт, отдельно кассу для чеков и выдают 2 чека. Кассир может просто забыть выбить кассовый чек. А он нужен даже тогда, когда покупатель платит банковской картой на расчетный счет фирмы. Иначе налоговая накажет по ч. 2 ст. 14.5 КоАП РФ. Штраф для ИП — 25–50% от суммы покупки, но не меньше 10 000 ₽.

Как не нарушать. Можно подключить банковский терминал к СБИС. Кассир будет все оформлять на одном экране. А программа сама распечатает нужные чеки.

259 млн ₽ — штраф за чеки касс, снятых с учета

Как дело было. Мужчина арендовал авто в каршеринговой фирме, заплатил картой 241 ₽, а онлайн-чек получил только через 2 дня. Он пожаловался в налоговую. Налоговики проверили все кассы и оштрафовали фирму за неприменение ККТ по ч. 2 ст. 14.5 КоАП РФ на 259 млн ₽. Фирма оспаривает наказание, просит переквалифицировать в ч. 4 ст. 14.5 КоАП РФ «Применение ККТ с нарушением порядка» со штрафом 5 000 ₽. В первой инстанции выиграла налоговая.

Почему так. Перед новым годом налоговый орган в одностороннем порядке снял с учета 12 касс и фискальных накопителей BelkaCar из-за истечения срока накопителей. Использование таких касс высшие суды приравнивают к неприменению ККТ. Фирма поняла, что работает без касс, только в момент проверки.

В законе нет обязанности ФНС уведомлять налогоплательщиков о снятии ККТ с учета. Есть только письма ФНС о необходимости это делать (от 10.04.2019 № ЕД-4-20/6682@, от 24.02.2021 № АБ-4-20/2278@). Но Верховный суд в аналогичном деле сказал, что письма эти носят рекомендательный характер и налоговая не обязана рассылать уведомления о снятии ККТ с учета.

Как избежать штрафа. Контролировать срок действия регистрации кассы и фискального накопителя. Это можно делать самостоятельно на сайте налоговой или автоматически в СБИС. Об истечении сроков программа пришлет смс, email и напомнит в личном кабинете СБИС за 30 дней и за 3 дня.

Как самому заменить фискальный накопитель в кассе.

Кто может работать без касс

Некоторым компаниям и ИП закон разрешает работать без онлайн-касс, но нужно соответствовать по виду деятельности или выдавать покупателю иные документы об оплате. Такие случаи собрали в таблицу.

| Онлайн-касса не нужна | Что выдает продавец |

|---|---|

| ИП на патенте по некоторым видам деятельности. Парикмахер и ветеринар должны работать с онлайн-кассой, а фотограф, преподаватель курсов и кондитер — нет |

Документ об оплате в свободной форме |

| Продажи в труднодоступных местах из списка конкретного региона. Вот отдаленные и труднодоступные местности Ярославской области | |

| ИП и компании по некоторым видам деятельности. Продажи газет и журналов, мороженого в киосках, ремонт обуви, сдача ИП квартир в наем |

Ничего |

| Самозанятые ИП при продажах, облагаемых налогом на профессиональный доход. Они формируют чек на сайте налоговой | |

| Безналичные платежи между ТСЖ, СНТ, ЖСК, образовательными организациями и гражданами | |

| Платежи с расчетного счета на расчетный между ИП или компаниями |

Есть исключения. Вне зависимости от вида деятельности онлайн-касса нужна при продаже маркируемых, подакцизных товаров и продажах через автоматы. Например, чеки должен выдавать автомат мойки самообслуживания.

Поясним про документ об оплате. Его выдают по просьбе покупателя. Он может быть печатным или заполненным от руки. И в нем нужно указать почти те же реквизиты, что и в чеке: дату, время, адрес продажи, наименование продавца, ИНН, систему налогообложения, признак расчета, наименование товара, стоимость, форму расчета, ФИО и должность кассира, порядковый номер документа. При продажах в труднодоступных местах придется не только выдавать документы, но еще и хранить их копии 5 лет и вести журнал учета выданных документов.

Когда применять онлайн-кассы обязательно

Компании и ИП, которые не подпадают под вышеуказанные исключения, обязаны использовать онлайн-кассы: