4 . Депозитные операции коммерческого банка.

Депозитные операции -это операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенный срок, либо до востребования. Через депозиты банкрасширяет возможность кредитных вложенийклиентам, другим банкам, что исоздает базу для получения доходов(прибыли).

Депозит — денежные средства или ценные бумаги, переданные банку на хранение, но подлежащие по наступлении срока возвратуна определенных условиях.

Возврату подлежит сумма депозита с оплатой установленной в депозитном договоре процентной ставки. Все депозитные операции подразделяются на: Активные — это размещение имеющихся в распоряжении банков средств во вклады в другие банки или кредитные учреждения. Пассивные — операции банков и иных кредитных учреждений по привлечению денежных средств во вклады.

Депозитные операции различают

по срокам размещения (на срок, до востребования);

по видам вкладчиков (физические лица, юридические лица);

по видам вкладов (денежные средства, ценные бумаги).

Депозиты (вклады) до востребования позволяют получить денежные средства по первому требованию вкладчика, срочные — по истечении определенного договором срока.

Депозиты на срок (срочные) имеют две основные разновидности:

срочные вклады и сберегательные вклады

Разновидностью срочных депозитов являются депозитные и сберегательные сертификаты — письменное свидетельство кредитного учреждения о депонировании денежных средств, удостоверяющее право вкладчика на получение по истечении установленного срока суммы депозита (вклада) и процентов по нему.

В соответствии со ст. 834 ГК РФ основанием для проведения депозитных операций является договор банковского вклада. Вкладчиками банка могут быть юридические и физические лица, в том числе граждане России, иностранные граждане и лица без гражданства.

В кредитных организациях вкладчики учитываются по отдельным лицевым счетам. Суммы депозитных вкладов по различным договорам, заключенным на разные сроки с одним клиентом, отражаются на разных лицевых счетах. Не допускается их учет на одном лицевом счете.

В договорах на депозитные вклады банком устанавливаются проценты. Для банка они должны быть ниже, чем предполагаемый к получению процент за кредит под данный депозит. Разница между процентами, полученными и уплаченными, составляет прибыль кредитной организации.

По срочным депозитным вкладам процентные ставки выше, чем до востребования.

Для начисления процентов по счетам в аналитическом учете открываются отдельные лицевые счета по каждому владельцу депозитного счета по срокам хранения и размеру процентных ставок.

Начисленные проценты по депозитному вкладу должны быть проведены по балансу в том же периоде, за который они начислены, и отражается в составе расходов кредитной организацией.

Порядок начисления процентов по депозитным вкладам регулируется нормативными документами и депозитным договором.

5 Учет депозитных операций

Для учета депозитных вкладов используются счета первого порядка, например:

410 «Депозиты Минфина России»;

411 «Депозиты финансовых органов субъектов РФ и местных органов власти»;

412 «Депозиты государственных внебюджетных фондов РФ»;

421 «Депозиты негосударственных коммерческих предприятий и организаций»;

423 «Депозиты физических лиц»;

425 «Депозиты юридических лиц — нерезидентов» и т.д.

Каждый из указанных счетов подразделяется на счета второго порядка в зависимости от срока вложения средств: 01 — до востребования,02 — на срок до 30 дней, 03 — на срок от 31 до 90 дней, 04 — на срок от 91 до 180 дней, 05 — на срок от 181 дня до года, 06 — на срок от 1 года до 3 лет, 07 — на срок свыше 3 лет,

Все счета пассивные. Сальдо кредитовое означает задолженность банка по привлеченным средствам. Оборот по кредиту отражает суммы, поступившие от владельцев депозитов или банковских карт для зачисления на их счета, а также проценты, начисленные по вкладам, если условиями договора предусмотрено их присоединение к сумме вклада. Подебетусчетов отражается выплата сумм депозита, процентов и израсходованных средств.

Межбанковские депозитные операциитакже подразделяются на срочные и до востребования. Как правило, межбанковские депозитные операцииосуществляются с целью регулирования расчетов и уровня ликвидности баланса. В плане счетов предусмотрены следующие счета:

315«Депозиты и иные привлеченные средства кредитных организаций» —пассивный;

316«Депозиты и иные привлеченные средства банков-нерезидентов» —пассивный

С подразделениями на счета второго порядка по срокам использования.

Одновременно банк может выступать кредитором, т.е. размещать свои денежные средства в банках-резидентах и нерезидентах, для чего используются счета 319«Депозиты и иные размещенные средства в Банке России»;322«Депозиты и иные размещенные средства» —активный;323«Депозиты и иные размещенные средства в банках-нерезидентах» —активный. В отличие от привлеченных средств эти депозиты (счета № 322, 323), кроме счетов по срокам использования, имеют счета второго порядка по шифру11(32211, 32311)«Резервы под возможные потери» (пассивный). Начисленные проценты отражаются в составе расходов кредитных организаций.

Депозитные операции и их виды

Сущность и значение депозитных операций коммерческого банка

В деятельности всех коммерческих банков огромное значение имеют депозитные операции, поскольку на их основе формируется большая часть банковских ресурсов, используемых в дальнейшем для проведения активных операций.

Депозитные операции представляют собой операции по привлечению коммерческим банком денежных средств юридических и физических лиц во вклады на определенный срок или до востребования.

Субъектами депозитных операций коммерческих банков являются хозяйствующие субъекты различных организационно-правовых форм и физические лица.

В качестве объектов депозитных операций коммерческих банков выступают депозиты – суммы денежных средств, внесенные субъектами депозитных операций на банковские счета.

Виды депозитных операций коммерческого банка

Все разнообразие депозитных операций коммерческого банка можно разделить на две большие группы – активные и пассивные операции.

К пассивным депозитным операциям относят операции по привлечению временно свободных ресурсов населения и организаций в виде депозитов, векселей, сертификатов и т.д.

К активным депозитным операциям относят операции по размещению временно свободных ресурсов банка в других кредитных организациях – коммерческих банках (на счетах НОСТРО) или в Банке России. Вопрос по процентам на остатки на счетах НОСТРО решается между банками по их согласованию. Средства банков на счетах в Банке России доход не приносят.

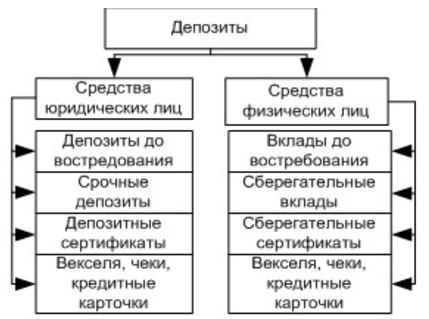

В зависимости от категории вкладчиков, различают депозиты:

- юридических лиц;

- физических лиц.

На рисунке ниже данная классификация представлена подробнее:

Депозитные операции коммерческих банков также классифицируют по и срокам.

В зависимости от срока различают депозиты:

- срочные (на определенный заранее срок);

- до востребования (могут быть изъяты клиентом в любой момент);

- условные (средства, подлежащие изъятию клиентами при наступлении заранее оговоренных в договоре условий).

Недостатками срочных депозитов для клиентов являются их низкая ликвидность и невозможность использовать эти средства для расчетов и платежей, подверженность ряду экономических факторов (например, инфляции), а для банка – необходимость выплачивать повышенные проценты по вкладам и, как следствие снижение банковской маржи.

Банковская маржа – разница между процентными доходами по активным операциям и процентными расходами по пассивным.

Однако для банка срочные депозиты означают определенную степень уверенности в том, что денежные средства клиентов не будут изъяты из банка раньше оговоренного срока. Таким образом, такие ресурсы являются долгосрочными и поэтому могут использоваться для долгосрочного инвестирования.

Преимуществами депозитов до востребования для клиентов является их ликвидность, поскольку владельцы денежных средств могут в любой момент забрать их из банка. Для банков депозиты до востребования не столь привлекательны, поскольку по ним необходимо резервировать средства в Банке России под больший, чем по срочным вкладам, процент.

Депозиты в виде сберегательных вкладов населения подразделяют на срочные вклады с одноразовым взносом, пополняемые срочные вклады, молодежно-премиальные вклады, вклады на предъявителя, сберегательные сертификаты, пластиковые карты и т.д.

Средства сторонних банков на корреспондентских счетах ЛОРО, также считаются привлеченными, и их можно рассматривать как депозиты.

Что такое банковский депозит

Депозит – объёмное понятие, включающее передачу в банк разных видов ценностей. Рассказываем, почему депозит не равен вкладу, чем одно отличается от другого, в чём плюсы и минусы депозита и что надо знать о прибыли и налогах.

Понятие банковского депозита

Депозит – это передача физическим или юридическим лицом финансовых активов банку или депозитарию с целью их сохранения или получения прибыли. На депозит принимаются деньги в национальной и иностранной валюте, драгоценные металлы и камни, ценные бумаги, предметы искусства, украшения и другие материальные ценности.

Виды депозитов

Есть несколько признаков депозитов, позволяющих разделить их на виды.

- Клиент.

Различают депозиты для юридических и физических лиц. Основное отличие – ставки и срок размещения. Например, для юрлиц доступны депозиты с получением прибыли на срок от 1 дня, для физических лиц такие краткосрочные предложения отсутствуют.

- Срок.

Депозит может быть:

- срочным, то есть имеющим срок действия – подразумевает размещение ценностей на определенный период, в течение которого клиент получает доход;

- до востребования – сбережения, вносимые в банк без указания срока хранения. Вкладчик имеет право в любое время востребовать свой вклад частями или полностью, клиент также получает доход, но по минимальной ставке (от 0,1% годовых).

- Условия.

Кроме периода размещения, любой депозит регламентируется условиями, включая начисление процентов, пополнение и снятие средств. Депозит может быть пополняемым (можно увеличивать объём активов в любое время), непополняемым, расходуемым (допускает частичное снятие средств), а также целевым – для снятия денег необходимо выполнение каких-либо условий.

- Форма хранения.

Зависит от типа активов и целей использования депозита:

- Денежный. Для размещения на счетах банка денежных средств в национальной и иностранной валюте. Допускает наличие дохода по процентной ставке, установленной банком для этой категории вложений с учетом их суммы, срока, возможности пополнения и снятия.

- Обезличенный металлический счёт. Для хранения в банке ценных металлов без владения ими в натуральном виде. Вы покупаете, грубо говоря, «цифровой образ» золота или другого драгметалла, и его баланс отображается на вашем счёте. Слитки вам не выдают. Проценты по таким депозитам предоставляются редко, получить доход можно в том случае, если получится продать металл дороже, чем он был куплен.

- Физические депозиты драгоценных металлов. Передача на хранение драгметаллов в виде слитков – купить их можно непосредственно в банке.

- Сберегательный сертификат – выданная банком ценная бумага, подтверждающая право держателя на возврат вложения с процентами по истечении срока вклада.

- Банковская ячейка – арендуемый клиентом сейф в банке, который можно использоваться для хранения любых ценностей без начисления дохода по ним. Может использоваться при заключении договоров купли-продажи для передачи наличных от покупателя продавцу.

Чем депозит отличается от вклада

И депозит, и вклад подразумевают передачу ценностей банку на заранее оговоренных условиях. При этом вклад можно назвать депозитом, а депозит вкладом – не всегда. Как мы уже разобрали выше, вклад – это только деньги, а депозит – это и деньги, и все прочие ценности, с которыми работает банк.

Кроме этого, есть еще пара важных отличий депозита от вклада:

- Вклад всегда подразумевает доход. Даже если ставка минимальна, 0,1% годовых, она все равно есть. При хранении ценностей на депозите доход может быть не предусмотрен условиями, плюс фактически он может быть нулевым или даже отрицательным. Например, вы положили на депозит драгметаллы, а они подешевели. Или вы пользуетесь ячейкой, с содержимым ничего не происходит, но вы платите за её аренду – это ведь тоже расходы.

- Депозит может использоваться как гарантия обеспечения сделки. Продаёте квартиру, покупатель арендует ячейку и помещает в неё деньги до момента перехода права собственности. При этом банк не начисляет проценты, а лишь выступает гарантом сохранности и своевременной передачи денег при выполнении каких-то условий. Вклад такой возможности не даёт.

- Все вклады застрахованы государством на сумму 1,4 млн рублей. А вот средства на обезличенных металлических счетах страхованию не подлежат, поскольку на них учитываются не деньги, а единицы драгметаллов.

Плюсы и минусы

У депозитов, включая денежные вклады, есть ряд преимуществ, главным из которых является возможность получения дополнительной прибыли. Кроме этого, банковские депозиты позволяют:

- Защитить деньги от несанкционированного доступа, физического и виртуального в том числе. Если вы храните в банке большую сумму, не держите их на счёте карты – переведите часть на вклад. Если вы потеряете доступ к карте, средства на вкладе останутся в безопасности.

- Защитить капитал от инфляции. При выборе правильной программы размещения, доход по вкладу защитит деньги от обесценивания.

- Получать больше прибыли от вложений. Используйте разные виды депозитов и вкладов для увеличения дохода.

- Большой выбор предложений. Например, в МТС Банке можно открыть безотзывной депозит на большой срок для получения максимальных процентов, с ежемесячной выплатой процентов и другие.

Как у любого инструмента, у депозитов есть и недостатки. Например, снижение ставки до минимальной при досрочном отзыве, а также её зависимость от суммы и срока размещения: чем больше сумма и чем дольше период – тем больше проценты и доход.

Как открыть

В МТС Банке открыть депозит можно с 18 лет.

Для открытия вклада текущим клиентам достаточно выбрать подходящее предложение в мобильном приложении МТС Банка. Если вы новый клиент – обратитесь в ближайшее отделение МТС Банка с паспортом, либо заполните онлайн-заявку на нашем сайте.

Как посчитать прибыль по депозитам

Доход от размещения средств на депозите формируется за счёт применения банком процентной ставки. При этом большая часть предложений подразумевает капитализацию – зачисление прибыли за истекший период на счёт депозита для увеличения размера вклада. Это приводит к фактическому увеличению ставки, значение которой растёт вместе с числом периодов капитализации.

Такая ставка называется эффективной и рассчитывается по формуле:

Эффективная ставка = ((1+номинальная ставка/100xP) ^PxD – 1) x 100/D

- P – число периодов капитализации в год. Если проценты начисляются каждый день, Р = 365/366, если раз в месяц – 12, раз в квартал – 4.

- D – срок действия депозита в годах.

Посчитаем эффективную ставку на примере. Возьмем 100 000 рублей и разместим их на вкладе под 8% годовых с ежемесячной выплатой процентов на год. Номинальная ставка в форму подставляется в процентах.

((1 + 8 /(100 х 12) 12 х 1 – 1) х 100/1 = 8,3

Таким образом, в конце года вкладчик получит 8300 рублей дохода по своему депозиту.

Кроме этого, прибыль от размещения средств в банке увеличивает пополнение депозита: растет тело вклада, сумма капитализации за каждый период, и эффективная ставка позволяет получить вам больше.

Рассчитать доход по вкладу можно на сайте МТС Банка: калькулятор есть на странице любого из предложений.

Налог на депозит

С 1 января 2021 года в России ввели налог на доходы по вкладам в размере 13% (НДФЛ). Однако в марте 2022 года действие закона было приостановлено до конца 2022 года, и за отчётные периоды 2021 и 2022 налог на депозиты физлиц не начисляется.

На момент подготовки текста сведений о продлении приостановки действия закона нет. Таким образом, если новых поправок не будет, доход по вкладам, действующим в 2023 году, будет начислен. Заплатить его надо будет в случае, если совокупный доход по всем депозитам физлица в банке превысит сумму необлагаемого дохода. Необлагаемый доход, в свою очередь, в 2023 году должен рассчитываться с учетом максимальной ключевой ставки ЦБ за отчётный год, умноженной на 1 млн рублей. Срок уплаты налога – до 1 декабря года, следующего за отчётным. Сведения о налогах будут доступны в личном кабинете физлица на сайте ФНС в разделе с налогами на имущество (квартиры, автомобили).

По закону платить налог на вклад необходимо с рублевых и валютных депозитов. В числе исключений – эскроу-счета, вклады со ставкой менее 1% годовых, а также процентный доход, выплаченный в порядке наследования.

Вопрос с освобождением пенсионеров от уплаты налога на депозит пока на обсуждении.

Как закрыть депозит или снять с него деньги

Любые операции по депозитным счетам в валюте или обезличенных металлах можно произвести онлайн. Мобильное приложение МТС Банка позволяет пополнять и снимать деньги, закрывать депозиты как досрочно, так и по истечении срока. Кроме этого, все операции можно выполнить, если обратиться в ближайшее отделение МТС Банка с паспортом.

Если у вас физический металлический счет, банковская ячейка или сертификат, для проведения операции по таким договорам необходимо обратиться в банк с паспортом.

Депозит — что это такое простыми словами

Депозит — это денежная сумма, которая передается физическим или юридическим лицом на хранение в банк при условии начисления процентов. В результате сделки вкладчик получает прибыль, а финансовая организация — капитал, который можно инвестировать. Часть дохода от инвестирования остается у банка, а часть передается клиенту в виде процентов.

Основная информация о депозитах — от специалистов Бробанк.ру.

- Кто может открыть депозит?

- Цель открытия депозита

- Система страхования вкладов

- Виды депозитов

- Возможные опции, подключаемые к депозитам

- Налогообложение вкладов

- Другие виды депозитов

Кто может открыть депозит?

Депозит в банке — это простой счет, который может открыть любой клиент. Банки разрабатывают отдельные линейки вкладов для различных категорий вкладчиков:

- для физических лиц. Любой гражданин может открыть депозит и использовать его для хранения и накопления средств;

- для юридических лиц. Для компаний и индивидуальных предпринимателей разрабатываются отдельные программы;

- некоторые банки выделяют отдельную линейку депозитов — для пенсионеров. Такие продукты максимально подстроены под потребности этой категории заемщиков. Обычно к ним всегда подключается функция пополнения, а для открытия депозита достаточно положить на счет небольшую сумму от 1000 рублей.

Открытие депозитного счета совершается путем подписания с банком договора на обслуживание и внесения на открываемый вклад определенной суммы денежных средств. У каждого банка и у каждой депозитной программы свои ограничения. Есть вклады, для открытия которых достаточно внести на счет 1000 рублей, для других нужно минимум 30000, для третьих — 100000 рублей.

Чаще всего, чем больше минимальная сумма размещения, тем лучше общие условия обслуживания, выгоднее процентные ставки.

Цель открытия депозита

Граждане открывают депозитные счета, преследуя две основные цели. Первая — обеспечить сохранность личных средств. Хранение их дома под подушкой — не всегда рационально и безопасно. Вторая — получение прибыли в виде процентов.

На практике получается, что открывая вклад, клиент прежде всего уберегает свой капитал от влияния инфляции. Особой прибыли это мероприятие не приносит, инфляция съедает начисленные проценты довольно серьезно.

Для примера — за 2018 год общий темп инфляции составил 4,27%. Именно настолько бы обесценились средства гражданина, который хранил бы их под подушкой. А средняя процентная ставка по вкладам в 2018 году находилась на уровне примерно 5,5%. Вот и получается, что фактическая прибыль от размещения депозита лишь немного превысила 1%.

На практике получается, что открывая вклад, клиент прежде всего уберегает свой капитал от влияния инфляции

Несмотря на низкую фактическую прибыль, открывать депозиты стоит. Это отличный инструмент для сохранения капитала и его оберегания от влияния инфляции.

Система страхования вкладов

Государством было создано Агентство по Страхованию Вкладов, которое возмещает вкладчикам убытки при наступлении форс-мажорных обстоятельств. Например, при банкротстве банка, при отзыве у него лицензии.

Каждый депозитный счет, открываемый в российских банках, обязательно страхуется. Стоимость страховки кладется на плечи банка. Вкладчик за это ничего не платит, но нужно понимать, что затраты на страхование банк окупает за счет установления более низкой ставки.

Действует ограничение на сумму страхования. Защита покрывает только до 1,4 млн. рублей (до недавнего времени было только до 700 000 рублей). Это сумма с учетом процентов. Если клиент хранит на депозите, допустим, 2 млн. рублей, то при наступлении страхового случая он получит от АСВ только 1,4 млн., а оставшиеся деньги придется взыскивать в судебном порядке. И не факт, что все закончится благополучно.

Именно из-за ограничения по сумме страхования вкладчики часто не держат в одном банке больше 1,4 млн. рублей. Это небезопасно, особенно если речь не о банке с государственным участием, о небольшой организации.

Каждый депозитный счет, открываемый в российских банках, обязательно страхуется. Стоимость страховки кладется на плечи банка

При наступлении страхового случая АСВ ведет разбирательство и в течение 7 дней после события публикует информацию о том, где и когда можно подать заявление на получение возмещения. Выбирается банк, через который вкладчики и будут возвращать свои кровные. Проблем и проволочек с возмещением обычно не наступает.

Обратите внимание, что страхованию подлежат только депозитные счета, открытые в банках. Если вы вложили деньги в микрокредитную компанию, страхование вкладов не эту сделку не распространяется.

Виды депозитов

- До востребования. Это счет, который нельзя назвать полноценным вкладом. Нет никаких условий по его использованию, клиент может совершать какие угодно операции, но ставка обычно назначается на уровне 0,1%.

- Срочный. Клиент открывает депозит на определенный срок под установленный процент. На время действия договора он «забывает» про существование счета, не может совершать с ним никаких операций. Такие программы облагаются наиболее высокими процентами, которые могут начисляться как периодически, так и в конце срока размещения средств.

- Накопительный. Депозитные программы, которые предусматривают расширенный перечень возможностей клиента. Он может частично снимать средства до определенного предела, может пополнять вклад. Чем больше возможных опций, тем ниже ставка, но все равно такие программы привлекают граждан. Особенно тех, кто использует депозит как инструмент для накапливания средств на определенную цель.

Нельзя однозначно сказать, какой вид депозита лучше. Для одного клиента удобен срочный, для другого накопительный. Здесь нужно ориентироваться на свои потребности.

Банки предлагают открытие депозитов по трем основным программам

По каждой депозитной программе устанавливаются свои сроки заключения договора. Если речь о 3, 6 или 9 месяцев, такие вклады можно охарактеризовать как краткосрочные. Самые длительные сроки — 1-3 года. Срок размещения вкладов принято считать в днях.

Возможные опции, подключаемые к депозитам

- периодическое начисление процентов. Например, ежемесячно, ежеквартально, ежегодно. Это актуально для клиентов, которые размещают большую сумму и планируют «жить» на проценты. Они открывают срочный вклад и периодически получают проценты, которые стандартно переводятся на банковскую карту;

- капитализация процентов. В этом случае банк также начисляет проценты с определенной периодичностью, но они не выдаются клиенту, а суммируются с размещаемой суммой. В итоге каждый последующий период проценты начисляются на более высокую сумму, прибыль увеличивается. С одной стороны это кажется выгодным, но банки часто снижают ставки по депозитам, к которым подключается капитализация. Так что, реальную выгоду нужно рассчитывать;

- частичное снятие. Банк устанавливает планку, до достижения которой можно снимать деньги со счета. Снимая средства, клиент снижает размещаемую сумму, поэтому доходность падает;

- пополнение счета. Клиент может вносить дополнительные средства, увеличивая доходность и совершая накопления. При выборе программы с такой опцией смотрите на возможные ограничения. Банк может устанавливать минимальные суммы пополнения, может фиксировать моратории: например, депозит нельзя пополнять за 3 месяца до окончания его срока;

- льготные условия досрочного закрытия вклада. Обычно если вкладчик закрывает счет раньше положенного срока, он теряет начисленные проценты. Но по некоторым программам часть ставки сохраняется.

Программы могут сопровождать как одна, так и несколько опций. Для начала определитесь, какой вид депозита и какие его опции вам нужны, после ищите банки, которые предлагают необходимые вам условия.

Налогообложение вкладов

Банковские депозиты — это финансовые инструменты, при использовании которых вкладчик получает прибыль. А прибыль, как известно, в России облагается налогом. Но в отношении вкладов действуют особые условия. По закону налогообложение касается вкладов, ставка по которым превышает на 5% ставку рефинансирования Центрального Банка. Но по факту ни один банк такие высокие проценты не назначает, поэтому и думать о налогах вкладчикам не стоит.

По закону налогообложение касается вкладов, ставка по которым превышает на 5% ставку рефинансирования Центрального Банка

Другие виды депозитов

Кроме классических депозитов в виде вкладов можно выделить еще два варианта. Первый — это обезличенный металлический счет. Тоже своего рода вклад, но валютой по нему выступают драгоценные металлы. Доходность вкладчика напрямую зависит от курса выбранного металла на рынке. Второй — это депозитные ячейки, в которые граждане хранят ценные вещи. Прибыли ячейки не несут, их предназначение — сохранность имущества клиента.

Депозит — это простыми словами, счет, на который можно положить деньги под проценты. Банки для привлечения вкладчиков и капитала разрабатывают ассортимент программ, подключают к ним дополнительные опции, создают особо выгодные сезонные предложение и пр. И вкладчики этим успешно пользуются, получая более высокий доход и гибкие условия размещения средств.