15, 20, 25, 40, 50 процентов годовых – это сколько в месяц?

Сколько нужно выплачивать процентов по кредиту (или получать по инвестициям) в месяц?

Фраза "N процентов годовых" знакома многим (если не всем) людям, так или иначе сталкивавшимися с банками и финансами: о ней говорят, когда делают вклад или когда берут кредит. Но не все обращают внимание на ключевое в этой фразе слово — "годовых", которое означает, что указанные проценты относятся к такому периоду времени, как год, т.е. имеются в виду 365 ( или 366 в високосном году) дней. Вс остальные действия — чисто арифметические: сначала определяют процентную ставку за день (делят на 365 или 366, в зависимости от года), а потом и за месяц ( умножают на количество дней в месяце: 30 или 31, а в феврале — 28 или 29). Так и получается процентная ставка за месяц.

15% годовых превращаются в 15/365*30 — примерно равно 1,23% в месяц;

20% годовых будут равны 20/365*30 — примерно составят 1,64% в месяц;

25% годовых станут равны 25/365*30 — это примерно будет 2,05% в месяц;

40% годовых в пересчете дадут 40/365*30 — это около 3,29% в месяц;

50% годовых в итоге составят 50/365*30 — примерно 4,11% в месяц. В приведённом расчете взят месяц из 30 дней, но можно брать и 31-дневные месяца, подставляя вместо 30 — 31, или февраль с его 28 (29) днями. Ну и високосном году надо использовать при расчетах 366 дней.

Обычно у кредитов очень большие годовые процентные ставки. Может быть так, что кредит вы будите

выплачивать в течении меньшего срока. Такие высокие ставки бывают и по вкладу в инвестиционные

проекты, которые могут доходить до 40% и более процентов в год. Но за месяц вы получите только

долю процентов от общей ставки. Как рассчитать проценты по кредиту (вкладу) за месяц?

Для этого необходимо использовать формулу для расчета процентов в месяц: ПСм = ПСг * Кдм / Кдг, где:

ПСм — Процентная ставка в месяц;

ПСг — Процентная ставка в год;

Кдм — Количество дней в месяце (28/29/30/31);

Кдг — Количество дней в году (365/366);

Зная формулу, высчитываем (приблизительно) процентную ставку в месяц:

15% годовых в месяц:

15% * 30 / 365 ≈ 1,23%

20% годовых в месяц:

20% * 30 / 365 ≈ 1,64%

25% годовых в месяц:

20% * 30 / 365 ≈ 2,05%

30% годовых в месяц:

30% * 30 / 365 ≈ 2,47%

40% годовых в месяц:

40% * 30 / 365 ≈ 3,29%

50% годовых в месяц:

50% * 30 / 365 ≈ 4,25%

Если год будет високосный, то вместо числа 365 будет 366, а если в месяце не 30 дней, а 28/29/31,

то нужно будет поставить соответствующие числа. Так же мы рассчитали процентную ставку в месяц,

от процентной ставки 30 в год.

Зачастую проценты пишутся не в месяц, а именно годовых. Поэтому необходимо высчитывать, сколько будет процентов в год.

Высчитать не так и сложно, если знать формулу.

К примеру, вам необходимо высчитать 50% годовых от суммы в 500 000 рублей, так как вы сделали вклад на данную сумму, а вам обещают аж 50% годовых.

Получается, что от (500 000 * 50) / 100 = 250 000 годовых. Формула такая — Сумма умноженная на % и разделить на 100, полученное число будет годовой доход. В 1 месяц — 20833 (полученное число делим на 12).

Соответственно ищем и другой процент, например 20%, тогда будет такая формула: 500 000*20/100 = 100 000 (в месяц — 8333 руб).

Собственно, такая же формула будет и на оплату кредита.

Вот формула: X = (Y*P)/100

Где Y — сумма взятая в банке.

P — это процент годовых.

Чтобы найти данный в 1 месяц, то полученное по формуле разделите на 12.

Для того чтобы рассчитать сколько процентов нужно выплачивать в месяц, необходимо знать размер кредита или инвестиции, годовую процентную ставку и период, на который производится расчет (обычно это месяц).

Формула расчета процентов по кредиту (или дохода по инвестициям) в месяц:

где С — сумма кредита (или инвестиции), P — годовая процентная ставка.

Например, если размер кредита составляет 100 000 рублей, годовая процентная ставка — 15 %, то ежемесячные проценты будут:

((100000 * 15) / 100) / 12 = 1250 рублей.

То есть в месяц нужно выплачивать 1250 рублей в виде процентов.

Аналогично можно рассчитать ежемесячные проценты для любой другой годовой процентной ставки.

Для того, чтобы превратить годовую ставку в месячную, нужно сделать следующее. Это простое математическое действие: СМ=СГ*КДМ/КДГ. СМ — ставка месячная; СГ — ставка годовая; КДМ/КДГ — количество дней в месяце и годе.

15% годовых — 1,23/1,27% в месяц.

20% годовых — 1,64/1,70% в месяц.

25% годовых — 2,05/2,12% в месяц.

40% годовых — 3,29/3,40% в месяц.

50% годовых- 4,11/4,25% в месяц.

Например вы рассматриваете предложение банковского вклада под определенный процент годовых. Как определить сколько выгоды в месяц вы получите в итоге?

Например ваша имеющаяся сумма 100000, от нее и необходимо высчитать процент.

1) 15% годовых от какой-либо суммы, это 15/12% от данной суммы в месяц. Остается лишь найти 15/12% — это 1,25%. 100000:100 *1,25 = 1250 — в месяц.

То же самое определим для остальных вариантов:

2) 20% годовых от какой-либо суммы, это 20/12% от данной суммы в месяц. Остается лишь найти 20/12% — это 1,67%. 100000:100 *1,67 = 1670 — в месяц.

3) 25% годовых от какой-либо суммы, это 25/12% от данной суммы в месяц. Остается лишь найти 25/12% — это 2,09%. 100000:100 *2,09 = 2090 — в месяц.

4) 30% годовых от какой-либо суммы, это 30/12% от данной суммы в месяц. Остается лишь найти 30/12% — это 2,5%. 100000:100 *2,5 = 2500 — в месяц.

5) 40% годовых от какой-либо суммы, это 40/12% от данной суммы в месяц. Остается лишь найти 40/12% — это 3,34%. 100000:100 *3,34 = 3340 — в месяц.

6) 50% годовых от какой-либо суммы, это 50/12% от данной суммы в месяц. Остается лишь найти 50/12% — это 4,17%. 100000:100 *4,17 = 4170 — в месяц.

Для того чтобы пересчитать годовые проценты в помесячные можно использовать разные методы расчетов, при этом результат будет отличаться не значительно но иногда это принципиально важно. Поэтому давайте рассмотрим логику расчетов: допустим мы берем кредит под 15% годовых, сколько процентов мы заплатим в месяц? из условия нам не ясно за какой именно месяц поэтому мы можем подойти к решению просто, мы знаем что в году 12 месяцев поэтому мы можем разделить годовую ставку — 15% на 12 месяцев и получим средний процент за месяц 15:12=1,25% в месяц. Вариант второй, мы знаем что в году 365 дней (если в условии ясно не сказано что год високосный, тогда 366), тогда нам нужно найти процент за один день, для этого годовую ставку 15% мы разделим на 365 дней и получим примерно 0,0411% в день, также мы знаем что в месяце примерно 30 дней, поэтому дальше нам нужно умножить 0,0411% на 30 дней и мы получим примерно 1,233% в месяц. Третий вариант самый трудоемкий но и самый точный, сделать рассчет помесячно исходя что в январе — 31 день, в феврале — 28 (или 29 дней), марте — 31, апрель -30, май — 31 день, июнь — 30, июль — 31, август — 31, сентябрь — 30, октябрь — 31, ноябрь — 30, декабрь — 31. Исходя из этого мы можем точно рассчитать процент по кредиту за каждый отдельный месяц. Для этого годовую ставку 15% мы делим на 365 дней и умножаем на количество дней в месяце, тогда получим что процент за январь будет примерно равен 15%:365*31=1,274%, за февраль 15%:365*28=1,1508%, за март — 1,274%, за апрель — 1,233% и т.д. как мы видим процент по кредиту будет меняться при таком методе расчета от месяца к месяцу. Используя данную логику и один из этих методов расчета несложно расчитать процент в месяц при любой годовой процентной ставке: 20%, 25%, 30%, 40%, 50%.

Как начисляются проценты по кредиту?

Проценты по кредиту начисляются по формуле с применением ежемесячной или ежедневной процентной ставки. Процентная ставка по потребительскому кредиту (займу) может определяться с применением фиксированной или переменной ставки.

Процентная ставка

Процентная ставка по кредиту относится к существенным условиям кредитного договора. Ее размер и порядок определения, в том числе в зависимости от изменения предусмотренных в кредитном договоре условий, как правило, устанавливается кредитором по соглашению с заемщиком (п. 1 ст. 819 ГК РФ; ч. 1 ст. 29, ч. 2 ст. 30 Закона от 02.12.1990 N 395-1).

Начисление процентов при ежемесячной и ежедневной процентной ставке по кредиту

Сумма процентов (СП) в составе платежа по кредиту в отдельных банках рассчитывается по-разному. Одни банки для ее расчета определяют ежемесячную процентную ставку, другие — ежедневную процентную ставку (более распространенный случай).

В первом случае сумма процентов рассчитывается по формуле:

где СКост. — остаток задолженности по кредиту, на который начисляются проценты;

ПС — месячная процентная ставка (1/12 годовой процентной ставки, деленная на 100).

Во втором случае сумма процентов рассчитывается по формуле:

СП = СКост. x (П / (год. дн.) x дн.),

где П — годовая процентная ставка, деленная на 100;

год. дн. — количество дней в году (365 или 366 дней);

дн. — количество дней, за которые в текущем периоде начисляются проценты. Если платежи ежемесячные, то значение "дн." может быть, в зависимости от месяца, от 28 до 31.

Иногда в расчетах величина "год. дн." независимо от високосного года составляет 365. В отдельных банках данная величина всегда равна 360.

Пример. Расчет процентов по кредиту

1. Остаток задолженности по кредиту — 100 000 руб.

Процентная ставка — 11,5% годовых.

Расчетный период — с 11.01.2023 по 10.02.2023 (обе даты включительно), то есть количество дней в расчетном периоде — 31.

Расчетная сумма процентов = (11,5% / 100 / 365 x 31) x 100 000 = 976,71 руб.

2. Немного иначе проценты рассчитываются в случае, если расчетный период частично приходится на обычный год, а частично — на високосный.

Остаток задолженности по кредиту — 100 000 руб.

Процентная ставка — 11,5% годовых.

Расчетный период — с 23.12.2020 по 22.01.2021 (обе даты включительно). В этом случае общее количество дней в расчетном периоде — 31, но 9 из них относятся к високосному году, а 22 — к обычному.

Расчетная сумма процентов = (11,5% / 100 / 366 x 9) x 100 000 + (11,5% / 100 / 365 x 22) x 100 000 = 975,94 руб.

Если иное не предусмотрено кредитным договором, начисление процентов по кредиту прекращается со дня, следующего за днем погашения кредита.

В случае возникновения просроченной задолженности по кредитному договору Банк России рекомендует кредитным организациям, в частности, включать в соглашение о расторжении кредитного договора условие о прекращении начисления процентов с момента расторжения договора, а в кредитный договор — условие, предусматривающее возможность прекращения начисления процентов при наступлении определенных обстоятельств (п. п. 3, 6 ст. 809, п. 2 ст. 819 ГК РФ; Информационное письмо Банка России от 29.12.2018 N ИН-06-59/83).

Начисление процентов при аннуитетном и дифференцированном способах погашения кредита

Согласно условиям договора кредит может погашаться аннуитетными и дифференцированными платежами.

Так, в соответствии с аннуитетным порядком погашения кредита он подлежит возврату путем ежемесячной уплаты заемщиком фиксированной денежной суммы, которая в первую очередь включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи были равными.

Дифференцированный способ погашения кредита предполагает уплату платежей, не одинаковых на протяжении срока кредитования, включающих твердую сумму, составляющую часть основного долга, и процентов сверх нее.

В любом случае платеж состоит из двух частей — суммы процентов (СП) и части основного долга (ОД):

Вне зависимости от способа погашения кредита проценты начисляются по общей формуле, указанной выше.

Особенности начисления процентов по договору потребительского кредита (займа)

Обратите внимание! С 21 января 2024 г. вступают в силу изменения в Закон от 21.12.2013 N 353-ФЗ. См. Закон от 24.07.2023 N 359-ФЗ. Данные изменения будут учтены в материале при его актуализации.

Процентная ставка по договору потребительского кредита (займа) определяется с применением одной из ставок (ч. 1 ст. 9 Закона от 21.12.2013 N 353-ФЗ):

- фиксированной ставки;

- переменной ставки — в зависимости от изменения предусмотренной договором переменной величины.

В случае применения переменной процентной ставки кредитор обязан уведомить заемщика о ее изменении не позднее семи дней с начала того периода кредитования, в течение которого будет применяться измененная ставка (ч. 4 ст. 9 Закона N 353-ФЗ).

При этом законодательством в отношении потребительского кредита (займа) установлено ограничение его полной стоимости (далее — ПСК), что влияет на размер процентной ставки по нему. Так, на момент заключения договора ПСК в процентах годовых не может превышать наименьшую из следующих величин: 292% годовых или среднерыночное значение ПСК, рассчитанное Банком России и применяемое в соответствующем календарном квартале, более чем на 1/3.

Процентная ставка по договорам потребительского кредита (займа), заключенным с 01.07.2023, не должна превышать 0,8% в день (ч. 23 ст. 5, ч. 11 ст. 6 Закона N 353-ФЗ; пп. "а" п. 1 ст. 1, ст. 2 Закона от 29.12.2022 N 613-ФЗ).

Данные ограничения не применяются к договорам без обеспечения, заключенным на срок не более 15 дней, на сумму не более 10 000 руб., при соблюдении определенных условий (ст. 6.2 Закона N 353-ФЗ).

По краткосрочным (до года) договорам потребительского кредита (займа) не допускается начисление процентов, неустойки (штрафа, пеней), иных мер ответственности, а также платежей за услуги, оказываемые кредитором заемщику за отдельную плату по договору, после того, как их сумма достигнет 130% размера предоставленного кредита (займа) (ч. 24 ст. 5 Закона N 353-ФЗ).

Обратите внимание! В зависимости от того, начисляются ли согласно договору на сумму потребительского кредита (займа) проценты за период просрочки заемщиком его возврата или уплаты процентов по нему, размер неустойки за такую просрочку не может превышать 20% годовых, если проценты за период просрочки начисляются, или 0,1% от суммы просроченной задолженности за каждый день просрочки, если проценты за период просрочки не начисляются (ч. 21 ст. 5 Закона N 353-ФЗ).

"Электронный журнал "Азбука права", актуально на 22.08.2023

Другие материалы журнала "Азбука права" ищите в системе КонсультантПлюс.

Как рассчитать проценты по вкладу

Банки предлагают разные вклады со своими названиями и условиями. И предложение с самой высокой процентной ставкой может оказаться не самым выгодным — нужно смотреть условия и рассчитывать реальную доходность.

Как посчитать доход по вкладу и понять, что выгоднее: открыть депозит с процентными выплатами в конце срока, но под 5,1% годовых или с ежемесячной капитализацией, но под 5% годовых? Как рассчитать процент по вкладу за месяц? Разбираемся.

Вы узнаете

Какие бывают проценты по вкладам в банке

Что такое процентная ставка по вкладу. Вы кладете деньги в банк, а он увеличивает их. Прирост в процентах называется процентной ставкой. Проценты бывают двух видов: простые и сложные.

Простые — те, что начисляются в конце срока вклада. Например, вы положили 100 000 ₽ на год под 5% годовых. Через год на вашем счете будет 105 000 ₽.

Сложные. Несмотря на название, принцип их прост — они начисляются в течение срока вклада через равные интервалы. Например, ежемесячно или ежеквартально. Проценты начисляются на первоначальную сумму и на проценты от предыдущих периодов — вы получаете проценты на проценты. Это называется капитализацией.

В случае с ежемесячным начислением и вкладом на год вы как будто открываете вклад 12 раз подряд на 1 месяц, причем сумма вклада каждый раз увеличивается на сумму выплаченных за предыдущий месяц процентов.

Рассмотрим вклад на 100 000 ₽ под 4,8% годовых с ежемесячной капитализацией. Процент доходности в месяц составляет: 4,8% / 12 месяцев = 0,4%. Значит, на вкладе по истечении первого месяца будет 100 400 ₽.

Во втором месяце эти 0,4% начислятся не на изначальные 100 000 ₽, а на сумму вместе с процентами — 100 400 ₽. И так далее каждый месяц. При закрытии вклада через год на нем будет 104 907,02 ₽ — доход за год составит 4907,02 ₽. Это соответствует годовой доходности чуть более 4,9% годовых.

Годовые проценты

Для сравнения условий вкладов используется годовая доходность. Можно вычислить, например, квартальную ставку, но удобнее сравнивать именно годовую.

Банки в своих предложениях указывают номинальную ставку годовых, которая не учитывает капитализацию, если она есть. В этом случае полезно рассчитать эффективную процентную ставку.

Эффективная процентная ставка позволяет сравнивать вклады с разными условиями: например, по одному вкладу проценты начисляются раз в месяц и капитализируются, а по другому выплачиваются в конце срока. Эффективная ставка позволяет привести эти два вклада к общему знаменателю и понять, какой из них выгоднее.

Вычисление эффективной процентной ставки

Для вычисления эффективной ставки по вкладам используется формула:

- С — номинальная ставка (в процентных пунктах);

- П — количество периодов капитализации в год;

- Д — длительность (срок) депозита в годах.

Период капитализации — это интервал времени, в конце которого начисляются проценты. У банковского вклада без капитализации проценты начисляются один раз за год в конце срока — значит, П = 1. При ежемесячной капитализации П = 12, при ежеквартальной П = 4, а если проценты начисляются каждый день, П = 365.

Зная эффективную процентную ставку, можно сравнивать банковские продукты с разными схемами начисления процентов.

Расчет простых процентов

При начислении процентов раз в год в конце срока вклада эффективная ставка равна номинальной. Формула расчета процентов по вкладу становится проще.

Если сумма вклада 100 000 ₽, а процент по нему — 5% годовых, то доход будет 5% от 100 000 ₽: это 5000 ₽.

Расчет сложных процентов

Вот некоторые банковские опции по депозитам.

Вклады с капитализацией. Как мы уже рассмотрели, вклады с начислением процентов поэтапно внутри срока называются вкладами с капитализацией. Периодичность капитализации может быть разная, обычно — раз в месяц, но бывает ежедневная или раз в квартал. Периодичность указана в договоре: чем чаще — тем быстрее будет увеличиваться сумма на депозите и тем больше банк начислит процентов.

Если банк капитализирует проценты по вкладу — начисляет и добавляет их к сумме депозита, при равных номинальных ставках такой вариант будет выгоднее, чем при начислении процентов в конце срока.

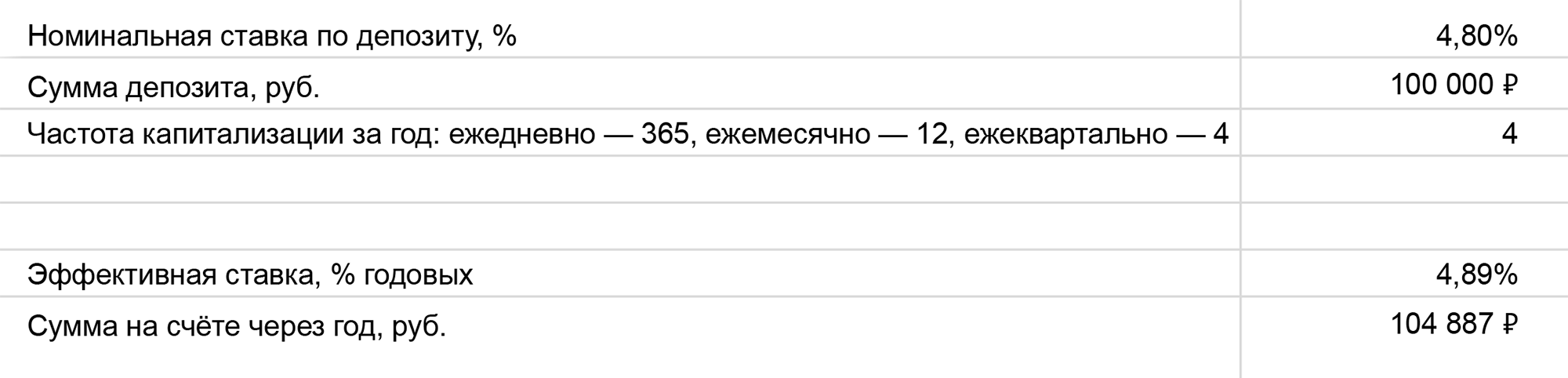

Рассмотрим варианты начисления процентов — от ежедневного до одного раза в квартал. Во всех случаях будем считать, что вы открыли депозит на 100 000 ₽ под 4,8% годовых на 1 год.

Ежедневная капитализация. Каждый день банк начисляет проценты и добавляет их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый день: 100 000 × 4,8% / 365 = 13,15 ₽ — эту сумму банк добавит к сумме вклада по истечении первого дня.

За второй день: (100 000 + 13,15) × 4,8% / 365 = 13,15 ₽.

За третий день: (100 000 + 13,15 + 13,15) × 4,8% / 365 = 13,16 ₽.

С каждым днем сумма, на которую начисляются проценты, будет расти. Соответственно, и процентов каждый месяц будет начисляться больше.

Через год у вас на счете будет 104 916,73 ₽. Эффективная ставка составит 4,92% годовых.

Ежемесячная капитализация. Каждый месяц банк будет начислять проценты и добавлять их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый месяц: 100 000 × 4,8% / 12 = 400 ₽ — эту сумму банк добавит к сумме вклада по истечении первого месяца.

За второй месяц: (100 000 + 400) × 4,8% / 12 = 401,6 ₽.

За третий месяц: (100 000 + 400 + 401,6) × 4,8% / 12 = 403,21 ₽.

Через год у вас на счете будет 104 907,02 ₽. Эффективная ставка составит 4,91%.

Ежеквартальная капитализация. Проценты начисляются раз в три месяца. Упрощенный расчет будет выглядеть так.

Проценты за первый квартал: 100 000 × 4,8% / 4 = 1200 ₽ — эту сумму банк добавит к сумме вклада по истечении первого квартала.

За второй квартал: (100 000 + 1200) × 4,8% / 4 = 1214,4 ₽.

Через год у вас на счете будет 104 887,09 ₽. Эффективная ставка составит 4,89%.

Вклады с пополнением. Если по условиям договора вклад можно пополнять — вносить дополнительные средства, — с момента внесения процент начисляется на общую сумму.

Пример: вы открыли счет на 100 000 Р под 4,8% годовых на 1 год с возможностью пополнения, а через полгода внесли еще 50 000 ₽. При годовой ставке 4,8% за полгода банк начислит 2,4% от суммы депозита. Рассчитаем процентные начисления за каждые полгода отдельно.

Первое полугодие: 100 000 × 2,4% = 2400 ₽.

Второе полугодие: (100 000 + 50 000) × 2,4% = 3600 ₽.

Без учета капитализации сумма процентных начислений составит 6 000 ₽. Вкладчик в этом случае получает фиксированный процент от вложенных денег, поэтому эффективная ставка здесь не меняется — 4,8% годовых.

Если вклад с капитализацией, для вычисления эффективной процентной ставки можно отдельно рассчитать периоды до и после пополнения — как будто это два разных депозита. Эффективная ставка у вкладов будет другой из-за изменения длительности. Для каждого вычисляем сумму процентов, складываем, делим на среднюю сумму вложений без учета начисленных процентов и на общую длительность. Формула расчета процентов по вкладу с капитализацией и пополнением выглядит так:

- СО — это средний остаток по счету в течение всего срока, как если бы вы клали деньги на беспроцентный депозит;

- Д — общая длительность вклада в годах.

Это и есть смысл эффективной ставки: она показывает, под какой процент нужно вложить средний остаток по счету, чтобы получить те же проценты за тот же срок.

Вклады с частичным снятием. Иногда по условиям договора банк разрешает снимать со счета часть средств, которые лежат на депозите. При этом проценты с момента открытия депозита до момента снятия не теряются.

Пример: вы открыли депозит на 100 000 Р под 4,8% годовых на 1 год с возможностью частичного снятия, а через полгода сняли 50 000 ₽. При годовой ставке 4,8% за полгода банк начислит 2,4% от суммы вклада. Рассчитаем проценты за каждые полгода отдельно.

Первое полугодие: 100 000 × 2,4% = 2400 ₽.

Второе полугодие: (100 000 − 50 000) × 2,4% = 1200 ₽.

Без капитализации сумма процентов составит 3600 ₽. Эффективная процентная ставка без ежемесячной капитализации — те же 4,8%.

Расчет эффективной ставки с капитализацией можно произвести аналогично вкладу с пополнением.

Калькулятор доходности вкладов

Если примеры расчетов кажутся сложными, посчитайте эффективную процентную ставку по вкладу с помощью нашей эксельки:

Как пользоваться калькулятором. Создайте копию себе на диск и введите исходные данные: номинальную ставку, сумму и частоту капитализации. Экселька покажет эффективную ставку и сумму на счете через год.

Какие вклады облагаются налогом

Планировалось, что с 1 января 2021 года доход с банковских вкладов будет облагаться налогом. Но не со всех, а только с крупных. Чтобы подпасть под НДФЛ, нужно было получить по вкладам доход свыше определенной суммы. Эта планка определялась путем умножения ключевой ставки Банка России на 1 января того же года на миллион рублей. В начале 2021 года ключевая ставка была 4,25% годовых. Значит, безналоговый лимит на этот год: 4,25% × 1 000 000 ₽ = 42 500 ₽.

Но 26 марта 2022 года президент подписал указ о том, что доходы с вкладов за 2021 и 2022 год не будут облагаться налогами. А с 1 января 2023 года меняется подход к налогообложению. Доход, с которого не придется платить налог, теперь зависит от максимальной ставки ЦБ из числа действовавших на первое число каждого месяца в год, когда был получен доход.

Предположим, к концу 2023 года ЦБ повысит ставку до 8% годовых. А на первое число предыдущих месяцев ключевая ставка была ниже — 7,5%. Тогда для налогообложения дохода от вкладов за 2023 год налоговая будет использовать ставку ЦБ в размере 8% годовых как самую высокую за год.

Этот подход выгоднее для вкладчиков. В случае заметного роста ставки и соответствующего роста доходности вкладов меньше риск того, что придется платить налог: размер дохода, не облагаемого НДФЛ, тоже вырастет.

2, 4, 6, 8, 10 процентов годовых – это сколько в месяц?

При получении кредита или открытии вклада, банки всегда объявляют процентную ставку в годовом выражении. Многие люди хотят понимать, а сколько это процентов в расчете на один месяц.

Перевести годовую ставку в месячную достаточно простая задача. Чтобы это сделать, нужно знать продолжительность года и месяца. Обычно год состоит из 365 дней, за исключением високосного, который содержит 366.

Месяц может быть разной продолжительности: 28, 29, 30 или 31 день. Месячная ставка рассчитывается по формуле: Ст М = М*Ст Г /Г, где

Ст М – месячная ставка в процентах;

М – продолжительность месяца в днях;

Ст Г – годовая ставка в процентах;

Г – продолжительность года в днях.

Рассчитаем, например, для 2% годовых: = 2%*31/365, месячная ставка составит 0,17 %, а для 30 дней она будет равна 0,16%.

Теперь расчет для других ставок, через дробь, первое число для 30 дней, а второе для 31: