Что такое мораторный отказ по ипотеке

Статья подготовлена компанией Ипотека Live, если требуется помощь в ипотечных вопросах обращайтесь, а также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

При подаче заявки на жилищный кредит клиенты порой получают в качестве ответа мораторный отказ, нередко без указания причины. Чаще всего такая ситуация возникает при наличии у потенциального заемщика непогашенного долга. Если у человека нет достаточного дохода для обеспечения нового кредитного обязательства с учетом расходов на выплату уже имеющегося долга, банк обязан отказать клиенту. Это называется мораторный отказ.

Изначально понятие мораторного отказа было разработано Центробанком для снижения кредитной нагрузки на физических лиц. Инициатором мораторного отказа на выдачу заемных средств выступает Центробанк. В каждом случае наложенный запрет продиктован особыми обстоятельствами.

Возможна и другая причина для мораторного отказа по ипотеке. Например, банк находится на грани банкротства и проходит процедуру санации. Если заявка от потенциального заемщика пришла именно в тот момент, он получит мораторный отказ в связи с заморозкой счетов банка и проверкой реальной деятельности кредитора. В таком случае заемщику нужно обратиться в другой банк. Срок моратория, связанного с санацией кредитной структуры, составляет до 3 месяцев.

Также причиной для мораторного отказа может стать чрезвычайное экономическое положение в стране, например, дефолт или другие подобные события, напрямую касающиеся функционирования банковской сферы. Отказ можно получить не только в рядовом банке, но и в микрофинансовой организации.

Если мораторный отказ уже получен, следующую заявку на кредит можно подавать только по истечению срока запрета. За это время необходимо определить, какой стоп-фактор стал причиной неудачи, и решить проблему. Помощь в этом вопросе может оказать ипотечный брокер.

Главные причины отказа по ипотеке

Что делать, если пришёл отказ из-за кредитной истории

Доход и высокая кредитная нагрузка

Если пришёл отказ из-за недостаточного дохода

Недостоверная информация

Если пришёл отказ из-за недостоверных сведений

Неоплаченные штрафы или другие долги

Если пришёл отказ из-за наличия штрафов или долгов

Трудоустройство

Если пришёл отказ из-за трудоустройства

Отказ на этапе одобрения недвижимости

Через какое время после отказа можно обращаться за ипотекой

О чём нужно помнить, если вам нужна ипотека

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

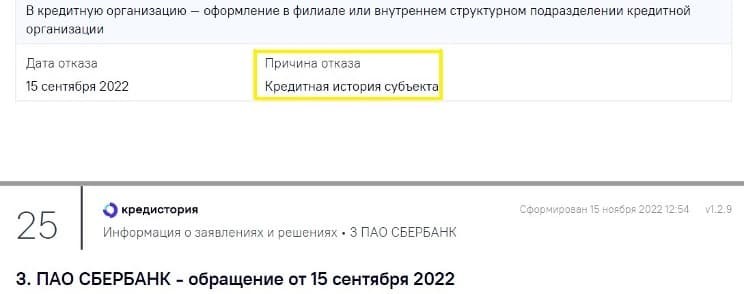

Мораторный отказ Сбербанка после оплаты ДКП и отказа от правовой экспертизы и страхования от безработицы

16 января 2021 года получила предварительное одобрение на ипотечный кредит. Загрузила все необходимые документы: паспортные данные, документы, подтверждающие доход, копию трудовой и пр. Получила одобрение.

2 февраля 2021 года выбрала объект недвижимости (вторичка с первоначальным взносом 15%) и с 3 февраля 2021 года вместе с собственником через приложение ДомКлик от Сбербанка стали собирать и добавлять все документы: ДДУ, выписку из домовой книги, выписку из ЕГРН, паспорта собственников. Заказала отчет об оценке, оплатила. Получила сегодня утром 8 ферваля 2021 года. Банк подтвердил, что по объекту недвижимости все ок и можно оплачивать услуги по составлению ДКП. Оплатила. Позвонил менеджер(кстати, за все время взаимодействия по ипотеке звонили всегда разные менеджеры), спросила какая сумма в ДКП и какая сумма на первоначальный взнос. Настоятельно рекомендовала правовую экспертизу. Посмотрев образец правовой экспертизы, я отказалась, потому что на мой взгляд она поверхностная, многие сведения из этого документа запрашиваются через росреестр онлайн. Девушка приняла отказ.

В чат приложения ДомКлик прислали предварительный ДКП с рядом ошибок: ввод личных данных (ошибка в дате выдачи паспорта), отсутствие количества комнат, а также не указана жилая площадь, указана только общая, еще неверная дата ДДУ.

Через полчаса позвонила другой менеджер и стала по новой спрашивать про полную сумму ипотечного кредита и первоначальный взнос(Я почему-то думала, что форма с этими данными общая по заемщику). И снова настоятельно рекомендовала правовую экспертизу. Я отказалась повторно. Затем менеджер начала предлагать страховку от лишения работы. Я специалист в сфере IT и считаю свою профессию востребованной. От этой страховки я тоже отказалась. Ни правовая экспертиза, ни страхование от потери работы не влияют на процент по ипотечному кредиту.

Через 15 минут после этого диалога позвонила третья девушка-менеджер и сказала, что банк выставил мораторный отказ заемщику без объяснения причин. Т.е. в течение 60 дней я не могу претендовать на ипотечное кредитование.

Почитала, что это за зверь и за что его выдвигают. Как правило, это либо проблемы с кредитной историей, с которой не было проблем никогда, при необходимости готова предоставить выписку из БКИ, либо если заемщик берез кредит на большую сумму, но при это у него нерентабельная профессия. Под оба требования я не попадаю.

Сразу заблокировали чат в приложении ДомКлик. За ДКП я заплатила, но услугу не получила, и учитывая отказ, не получу. Отказ я получила только по телефону. Письменного отказа не было.

Мораторий в банке: что это такое

Мораторий на удовлетворение требований кредиторов по отношению к банку применяют в том случае, когда он допускает просрочки и не исполняет обязанности перед ними. Организовывать мораторий в банке может только Центробанк РФ. На это время банком управляет внешняя администрация, которая фокусируется только на решении проблемы и улучшении состояния компании. Бробанк выяснил, что такое мораторий в банке, и как вести себя клиентам в ситуации, когда обслуживающий банк попадает в такой процесс.

Суть моратория в банке

Мораторий — это процесс, при котором финансовая организация получает отсрочку на исполнение своих обязанностей перед кредиторами. Такая процедура может занимать от 1 недели до 3 месяцев. ЦБ РФ вводит мораторий на удовлетворение требований кредиторов только тогда, когда ситуация с исполнением обязательств плохая, но еще неизвестно, насколько критичная.

- Суть моратория в банке

- Установление моратория

- Что могут сделать физические лица

- Снять средства с карты

- Решение проблем со счетами юрлиц

- Выплачивать ли заем

- Получение процентов со вкладов

- Особенности моратория

- Кому все же выдают деньги

- Обращение за страховкой

Чтобы не доводить до возможных должностных преступных действий в кредитном учреждении, ЦБ отстраняет управляющих от работы и назначает на их место других сотрудников. При этом счета замораживают в тот день, когда принято решение о введении моратория. Во время приостановки деятельности администрация проверяет состояние банковской организации, и после этого выносит заключение о дальнейших действиях. Возможны такие варианты:

- Отзыв лицензии.

- Санация организации в другое финансовое учреждение с поддержкой ЦБ РФ.

- Отправка здоровых активов и пассивов в другой банк и уничтожение остальных.

Отозвать лицензию у такого банка могут в любой момент.

Установление моратория

Установить мораторий может только Центральный Банк Российской Федерации на основании плохого исполнения обязательств банковским учреждением. Но кредитор вправе подать в суд на финансовую организацию, которая плохо рассчитывается по своим долгам. По решению суда банк может получить запрет на осуществление деятельности.

По закону максимальная длительность моратория — 3 месяца. Но управляющая администрация может запросить пролонгацию, если ситуация слишком сложная и требует более продолжительного срока для разбирательства. Но с учетом пролонгаций общая продолжительность моратория не может превышать 18 месяцев.

Что могут сделать физические лица

Для физлиц и ИП назначение моратория — страховой случай, как и ликвидация учреждения. При этом все застрахованные вклады на сумму до 1,4 млн. рублей РФ или эквивалентные этой сумме деньги в иностранной валюте возвратят владельцам. Если сумма на счете превышает застрахованную, то разницу не компенсируют.

При отправлении банка на санацию другой финансовой организации деньги вернут вкладчику позже. Возможно, даже в виде оформленного депозита уже в другом банке. Но если у обслуживающего банка забирают лицензию, деньги могут вернуться не скоро и не в полном объеме. Поэтому при наступлении моратория важно быстро принять решение насчет всех средств, размещенных на счетах.

Путаница возникает у валютных вкладчиков. Клиенты считают, что принятие моратория — это первый страховой случай, а ликвидация банка — второй, и поэтому деньги им должны выплачивать по курсу на момент отзыва лицензии. В России уже были случаи с мораторием банков. Самый известный — с ВПБ.

Обманутые вкладчики Внешпромбанка восприняли отзыв лицензии как вторую страховую ситуацию. Так как в период моратория курс в банке возрос, вкладчики подавали жалобы за то, что их обманули. На самом деле все не так. Второго страхового случая не может быть, поэтому деньги вернут по курсу, который действовал на момент наступления моратория.

Снять средства с карты

Получить средства, которые остаются на кредитке, невозможно. С предоплаченных карт без счета также нельзя получить деньги. В этих ситуациях придется ждать окончания срока моратория и принятия решения Центробанком.

По дебетовым зарплатным картам существует шанс получить средства. Для этого потребуется подать заявление на возврат денег. Оно должно быть оформлено в банке. Можно составить документ в двух экземплярах. В этом случае на втором бланке следует попросить поставить отметку банка о приеме заявления.

Решение проблем со счетами юрлиц

Счета юрлиц замораживают в полном объеме: снять или перевести деньги контрагентам или на счета в другие банки невозможно. Единственный вариант, который доступен компаниям, — ждать решения ЦБ РФ. При этом предприятия обязаны выплачивать зарплаты, рассчитываться с поставщиками. Но утрату доступа к счетам в этом случае считают проблемой компании, ведь риски существуют всегда и нужно уметь срочно решать подобные вопросы.

Если Центробанк принимает решение не отзывать лицензию, а направить усилия на восстановление деятельности финансового учреждения, то доступ к счетам предприятия получат спустя несколько дней.

Но существует проблемы и другого рода — зависшие платежи. Они случаются тогда, когда клиенту одобрили перевод средств, но он не был завершен. Деньги ушли со счета отправителя, но не пришли на счет получателя. Второй вариант, средства вернулись из-за ошибки в реквизитах или в назначении платежа. В таких случаях временные управляющие должны разобраться в ситуации.

Выплачивать ли заем

Мораторий — это временный запрет на осуществление кредитных обязательств. Но обязательства заемщиков должны исполняться вовремя. Если в банке был получен кредит, то как и раньше выплачивайте его. При этом читайте новости финансового учреждения.

Если учреждение ликвидируют, то реквизиты для перевода средств по погашению займа изменятся. Поменяют реквизиты и в случае, если кредиты переведут в другое учреждение. Следить за информацией можно на сайте банковской организации, Центробанка или системы страхования.

Получение процентов со вкладов

При действии моратория проценты продолжают начислять на вклады, но не по той процентной ставке, которая указана в договоре, а по ставке рефинансирования. Это мораторные проценты.

Если Центральный Банк РФ принимает решение о ликвидации финансового учреждения, то доход по вкладу выплатят, но только после исполнения обязательств перед кредиторами. Если после этого банк оказывается на нуле, то проценты не выплатят. При санации компании вкладчики гарантированно получат мораторные проценты.

Особенности моратория

- На задолженности заемщиков во время моратория не начисляют штрафы, пени и другие санкции.

- Инфляционный индекс не применяют.

- Доход по депозитам начисляют не по договорной ставке, а по условиям рефинансирования.

- Временный управляющий банком может договориться с кредиторами о снижении процентной ставки либо изменить другие условия по возврату долгов.

- Во время моратория приостанавливают сроки исковой давности

Такие правила помогают временной администрации бросить все силы на разбор ситуации и улучшение положения финансового учреждения.

Кому все же выдают деньги

- Лицам, которым банк обязан выплатить деньги за нанесение вреда здоровью и жизни, если распоряжение вступило в силу до организации моратория.

- Сотрудникам организации, которым обязаны выплатить зарплаты и пособия, а также лицам, которые по трудовому договору получают выплаты от банковского учреждения за интеллектуальный вклад.

- Получателям денег за организационно-хозяйственные расходы учреждения.

- Лицам с исполнительным приказом, который выдали до введения моратория. Документ обязывает банк выплатить долги по договору с физическим лицом о банковском вкладе.

Только эти категории лиц могут получить выплаты, несмотря на действующий в период моратория запрет.

Обращение за страховкой

Принятие моратория на кредит в банке дает право вкладчикам обратиться в страховую компанию, чтобы получить возмещение. АСВ возвращает средства до 1,4 млн. рублей. В эту сумму входит как основная часть вклада, так и полученный с него доход. Если была вложена более крупная сумма, то оставшиеся деньги пропадают.

Если на счетах хранятся большие суммы денег, а банковская организация достаточно крупная, имеет смысл дождаться решения Центробанка. В таких условиях ликвидировать организацию вряд ли будут. Главный Банк России примет решение о санации, и тогда владельцы счетов смогут получить всю сумму целиком вместе с процентами, только уже со вклада в другой финансовой организации.

Что такое мораторный отказ по ипотеке?

Мораторный отказ по ипотеке — это ситуация, при которой банк отказывает в одобрении заявки на получение ипотечного кредита. Причины отказа могут быть различными и зависят от многих факторов. Лица, которым отказали в получении кредита на покупку или расторжение договора по ипотеке, могут обращаться в банк с просьбой объяснить причины отказа.

Основные причины отказа от ипотеки могут быть связаны с неправильным оформлением документов, отсутствием необходимых счетов или выписок, низкой кредитной историей и другими факторами. Банки могут отказать в одобрении заявки на ипотеку, если у заемщика есть проблемы с кредитной историей, есть задолженности по другим кредитам или заемам, нет стабильного дохода или недостаточной суммы для погашения кредита.

Определение

Ипотека — это кредит, предоставляемый банками для приобретения недвижимости. Правила получения ипотеки, а также ставки и проценты, устанавливаются каждым банком в порядке, установленном законодательством.

После получения заявки на ипотеку банк проверяет документы и одобряет или отказывает в предоставлении кредита. В случае отказа банк обязан объяснить заемщику причины отказа.

- Одна из причин — неправильно предоставленные документы, которые не соответствуют требованиям банка или содержат информацию, противоречащую условиям кредита.

- Другая причина — мораторий на выдачу ипотеки, установленный банком. Мораторий может быть временным, например, из-за возникновения проблем со средствами банка или изменения экономической ситуации в стране. В этом случае банк временно прекращает предоставление ипотеки и может отказать в предоставлении кредита даже заемщикам, которые ранее уже получали ипотеку в этом банке.

После отказа заемщик может сделать обращение к банку для выяснения причин отказа и возможности повторного получения ипотеки.

Возможные причины

Отказ по ипотеке может быть обусловлен различными причинами. Рассмотрим некоторые из них:

- Неправильное заполнение заявки. Когда вы подаете заявку на получение ипотеки, очень важно заполнить все поля правильно и указать достоверные данные. Если в заявке имеются ошибки или несоответствия, банк может отказать в одобрении ипотеки.

- Отсутствие страховки. Банки требуют обязательное страхование ипотечного займа от некоторых рисков, таких как смерть или потеря трудоспособности. Если у заемщика нет страховки или она не соответствует требованиям банка, это также может стать причиной отказа.

- Недостаточная кредитная история или низкий кредитный рейтинг. В случае, если у заемщика есть просрочки по кредитам или низкий кредитный рейтинг, банки могут отказать в выдаче ипотеки.

- Нехватка средств на счетах. Банки могут проверять наличие денежных средств на счетах заемщика для того, чтобы удостовериться в его финансовой надежности. Если на счетах недостаточно средств или они отсутствуют вовсе, это также может быть причиной отказа.

- Проблемы с документацией. При рассмотрении заявки на ипотеку, банк тщательно проверяет все документы заемщика. Если у заемщика возникли проблемы с предоставлением необходимых документов или документы содержат ошибки, это может повлиять на решение банка.

- Отказы в прошлом. Если заемщик уже ранее получал отказы по ипотечной заявке в других банках, это может негативно сказаться на вероятности получения ипотеки в дальнейшем.

Все эти причины могут повлиять на решение банка об отказе в выдаче ипотеки. Важно учитывать, что каждый банк имеет свои требования и критерии для выдачи ипотечных кредитов, поэтому причины отказа могут различаться в зависимости от банка и конкретной ситуации.

Частые случаи

Когда справедливо мораторный отказ по ипотеке? В чем суть этого решения и кому оно может быть вынесено? Рассмотрим неочевидные случаи отказа и почему банки могут отказывать в выдаче ипотеки:

- Отказ, связанный с финансовыми проблемами: банки ставят сверхжесткие ограничения на сумму ипотечного кредита и проценты. Если заемщик уже имеет долги или проблемы с возвратом кредитов, то банк скорее всего откажет в рассмотрении заявки на ипотеку.

- Отказ, связанный с недостаточной оплатой налогов или предоставлением фальшивой информации о доходах. Банки проверяют достоверность данных, указанных в заявке на ипотеку. Если информация окажется недостоверной, то заявка будет отклонена.

- Отказ, связанный с просрочками по текущим кредитам или задолженностями по кредитным картам. Если заемщик не справляется со своими ежемесячными платежами или не имеет стабильного дохода, то это может стать причиной отказа в выдаче ипотеки.

- Отказ, связанный с нежеланием банка сотрудничать с юридическими лицами. Некоторые банки не выдают ипотеку для коммерческих целей, ориентируясь на физических лиц.

- Отказ, связанный с отсутствием или неполным пакетом документов, необходимых для рассмотрения заявки на ипотеку. Банк в любом случае требует подтверждения дохода и прочих важных документов для принятия решения о выдаче ипотеки. Если заемщик не предоставит полный пакет документов, его заявка будет отклонена.

В случае отказа по ипотеке можно сделать обращение или подать заявку повторно в другой банк, надеясь на одобрение. Также возможно обращение в банк, который вынес отказ, с просьбой разъяснить причины отказа и, возможно, договориться о повторном рассмотрении заявки. Стоит учитывать, что каждый банк имеет свои требования и критерии для выдачи ипотеки, поэтому выбор банка может повлиять на положительное решение.

Причины возвращения

Когда банк отказывает в выдаче ипотеки, причины могут быть разными и иногда неочевидными. Все проблемы с ипотекой начинаются еще до обращения в банк и подачи заявки.

Одной из причин отказа может быть неправильное решение о подаче заявки на ипотеку. Когда снова подаете заявку после отказа в первый раз, стоит обратить внимание на все аспекты: возможности выплачивать ипотеку, сумму средств, которые могут быть выделены на покупку квартиры, выбора и стоимости квартиры.

Если банк отказывает в выдаче ипотеки со ссылкой на неправильные документы или их отсутствие, значит, нужно повторно подготовить необходимые документы и обратиться в банк еще раз. Иногда банки отказывают в выдаче ипотеки из-за проблем с кредитной историей или невыплаченными кредитами.

Еще одной причиной отказа может быть наличие других обязательств или счетов в банке, не связанных с ипотекой. Банк может отказать в выдаче ипотеки, если у заемщика есть проблемы с выплатой других кредитов или задолженностями по счетам.

Иногда банки отказывают в выдаче ипотеки из-за недостаточного дохода или несоответствия заемщика требованиям банка. Также банк может отказать в выдаче ипотеки, если заемщик является юридическим лицом.

Обязательно узнайте о причинах отказа у банка. Возможно, это поможет вам повлиять на решение банка и исправить ситуацию. Если ничего не помогает, и банк отказывает в выдаче ипотеки после обращения и предоставления всех необходимых документов, стоит рассмотреть возможность обратиться в другой банк или расторгнуть ипотеку по одностороннему счету.

Таким образом, причины возвращения ипотеки могут быть разнообразными: от неправильного обращения и недостаточности средств до проблем с выплатой других кредитов. Важно внимательно ознакомиться с требованиями банков и учесть все возможные риски, прежде чем подавать заявку на получение ипотеки.

Правила получения

Чтобы получить ипотеку, физическим лицам необходимо обратиться в банк и подать заявку на получение кредита на покупку квартиры или расторжение договора по ипотеке. Банки осуществляют оценку кредитоспособности заемщика, проверяют его платежеспособность и источники дохода.

При получении ипотеки на квартиры существуют основные требования к заемщикам: наличие официального дохода, отсутствие непогашенных кредитов и задолженностей по кредитным картам и другим кредитным обязательствам, наличие страховки жизни и подтверждение уплаты налогов.

- Заявление и документы

Для подачи заявки на ипотеку необходимо заполнить соответствующую форму и предоставить паспортные данные, справки о доходах, выписки со счетов и другие необходимые документы. Банк проведет проверку предоставленных данных.

- Получение решения

После обращения в банк и подачи заявки заемщик получает решение о выдаче ипотеки. Банк может одобрить заявку и предложить заемщику условия по процентам и срокам погашения кредита. В случае отказа банк объясняет причины отказа.

Если банк отказал в выдаче ипотеки, заемщик может повторно обратиться в другой банк. Однако следует учитывать, что частые обращения в банки могут повлиять на кредитную историю и заявки на кредиты, подаваемые в дальнейшем, могут быть отклонены из-за неправильного выбора банка или непрофессионального составления заявки.

В случае отказа по ипотеке заемщик может сделать следующее:

- Обратиться в другой банк

- Изменить параметры заявки

- Повторно подать заявку после исправления ошибок или устранения проблем

В некоторых случаях отказ по ипотеке может быть вызван определенными обстоятельствами, например, недостаточной кредитной историей или недостаточной платежеспособностью заемщика.

Почему банки могут отказать в ипотеке?

Банки могут отказать в выдаче ипотеки по нескольким причинам:

- Неправильное заполнение заявки

- Недостаточная платежеспособность заемщика

- Наличие других кредитных обязательств или задолженностей

- Неоформленная страховка жизни

- Неправильный выбор объекта ипотеки

- Проблемы с имуществом, на которое берется ипотека

Если банк отказывает в выдаче ипотеки, он должен объяснить свои причины отказа и дать заемщику возможность подтвердить свою платежеспособность или исправить ошибки в заявке.

Соответствие требованиям банка

Когда вы подаете заявку на ипотеку, банк проверяет соответствие вашего профиля требованиям для получения кредита. Если ваш профиль не соответствует требованиям, банк может отказать в выдаче ипотеки.

Суть отказа может заключаться в различных причинах. Во-первых, банк может отказать в выдаче ипотеки, если у вас есть проблемы с погашением кредитов или задолженностями по другим займам. Также банк может отказать, если вы имеете проблемы со счетами или расторгнули договоры с предыдущими банками.

Еще одним из основных причин отказа может быть неправильное заполнение документов. Банк может требовать определенное количество документов, наличие страховки, а также информацию об иной собственности. Если эта информация отсутствует или заполнена неправильно, банк может отказать в выдаче ипотеки.

В случае отказа банк может объяснить причины отказа, но не всегда эти причины являются очевидными. Иногда банки могут отказывать по неочевидным причинам, не объясняя их подробно.

Если вам отказали в выдаче ипотеки, не бросайте все попытки. Вы можете попробовать подать заявку в другой банк, а также повторно обратиться в тот же банк. Перед этим стоит узнать причину отказа и предпринять меры для ее устранения.

В целом, получение ипотеки может быть долгим и сложным процессом. Банки имеют право отказывать в выдаче ипотеки, если ваш профиль не соответствует их требованиям. Важно внимательно заполнять документы, следить за своими финансовыми обязательствами и своевременно погашать кредиты. Только в этом случае можно рассчитывать на получение ипотеки.

Главные причины отказа по ипотеке

Что делать, если пришёл отказ из-за кредитной истории

Доход и высокая кредитная нагрузка

Если пришёл отказ из-за недостаточного дохода

Недостоверная информация

Если пришёл отказ из-за недостоверных сведений

Неоплаченные штрафы или другие долги

Если пришёл отказ из-за наличия штрафов или долгов

Трудоустройство

Если пришёл отказ из-за трудоустройства

Отказ на этапе одобрения недвижимости

Через какое время после отказа можно обращаться за ипотекой

О чём нужно помнить, если вам нужна ипотека

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Что такое мораторный отказ по ипотеке

Статья подготовлена компанией Ипотека Live, если требуется помощь в ипотечных вопросах обращайтесь, а также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

При подаче заявки на жилищный кредит клиенты порой получают в качестве ответа мораторный отказ, нередко без указания причины. Чаще всего такая ситуация возникает при наличии у потенциального заемщика непогашенного долга. Если у человека нет достаточного дохода для обеспечения нового кредитного обязательства с учетом расходов на выплату уже имеющегося долга, банк обязан отказать клиенту. Это называется мораторный отказ.

Изначально понятие мораторного отказа было разработано Центробанком для снижения кредитной нагрузки на физических лиц. Инициатором мораторного отказа на выдачу заемных средств выступает Центробанк. В каждом случае наложенный запрет продиктован особыми обстоятельствами.

Возможна и другая причина для мораторного отказа по ипотеке. Например, банк находится на грани банкротства и проходит процедуру санации. Если заявка от потенциального заемщика пришла именно в тот момент, он получит мораторный отказ в связи с заморозкой счетов банка и проверкой реальной деятельности кредитора. В таком случае заемщику нужно обратиться в другой банк. Срок моратория, связанного с санацией кредитной структуры, составляет до 3 месяцев.

Также причиной для мораторного отказа может стать чрезвычайное экономическое положение в стране, например, дефолт или другие подобные события, напрямую касающиеся функционирования банковской сферы. Отказ можно получить не только в рядовом банке, но и в микрофинансовой организации.

Если мораторный отказ уже получен, следующую заявку на кредит можно подавать только по истечению срока запрета. За это время необходимо определить, какой стоп-фактор стал причиной неудачи, и решить проблему. Помощь в этом вопросе может оказать ипотечный брокер.

Мораторий в банке: что это такое

Мораторий на удовлетворение требований кредиторов по отношению к банку применяют в том случае, когда он допускает просрочки и не исполняет обязанности перед ними. Организовывать мораторий в банке может только Центробанк РФ. На это время банком управляет внешняя администрация, которая фокусируется только на решении проблемы и улучшении состояния компании. Бробанк выяснил, что такое мораторий в банке, и как вести себя клиентам в ситуации, когда обслуживающий банк попадает в такой процесс.

Суть моратория в банке

Мораторий — это процесс, при котором финансовая организация получает отсрочку на исполнение своих обязанностей перед кредиторами. Такая процедура может занимать от 1 недели до 3 месяцев. ЦБ РФ вводит мораторий на удовлетворение требований кредиторов только тогда, когда ситуация с исполнением обязательств плохая, но еще неизвестно, насколько критичная.

- Суть моратория в банке

- Установление моратория

- Что могут сделать физические лица

- Снять средства с карты

- Решение проблем со счетами юрлиц

- Выплачивать ли заем

- Получение процентов со вкладов

- Особенности моратория

- Кому все же выдают деньги

- Обращение за страховкой

Чтобы не доводить до возможных должностных преступных действий в кредитном учреждении, ЦБ отстраняет управляющих от работы и назначает на их место других сотрудников. При этом счета замораживают в тот день, когда принято решение о введении моратория. Во время приостановки деятельности администрация проверяет состояние банковской организации, и после этого выносит заключение о дальнейших действиях. Возможны такие варианты:

- Отзыв лицензии.

- Санация организации в другое финансовое учреждение с поддержкой ЦБ РФ.

- Отправка здоровых активов и пассивов в другой банк и уничтожение остальных.

Отозвать лицензию у такого банка могут в любой момент.

Установление моратория

Установить мораторий может только Центральный Банк Российской Федерации на основании плохого исполнения обязательств банковским учреждением. Но кредитор вправе подать в суд на финансовую организацию, которая плохо рассчитывается по своим долгам. По решению суда банк может получить запрет на осуществление деятельности.

По закону максимальная длительность моратория — 3 месяца. Но управляющая администрация может запросить пролонгацию, если ситуация слишком сложная и требует более продолжительного срока для разбирательства. Но с учетом пролонгаций общая продолжительность моратория не может превышать 18 месяцев.

Что могут сделать физические лица

Для физлиц и ИП назначение моратория — страховой случай, как и ликвидация учреждения. При этом все застрахованные вклады на сумму до 1,4 млн. рублей РФ или эквивалентные этой сумме деньги в иностранной валюте возвратят владельцам. Если сумма на счете превышает застрахованную, то разницу не компенсируют.

При отправлении банка на санацию другой финансовой организации деньги вернут вкладчику позже. Возможно, даже в виде оформленного депозита уже в другом банке. Но если у обслуживающего банка забирают лицензию, деньги могут вернуться не скоро и не в полном объеме. Поэтому при наступлении моратория важно быстро принять решение насчет всех средств, размещенных на счетах.

Путаница возникает у валютных вкладчиков. Клиенты считают, что принятие моратория — это первый страховой случай, а ликвидация банка — второй, и поэтому деньги им должны выплачивать по курсу на момент отзыва лицензии. В России уже были случаи с мораторием банков. Самый известный — с ВПБ.

Обманутые вкладчики Внешпромбанка восприняли отзыв лицензии как вторую страховую ситуацию. Так как в период моратория курс в банке возрос, вкладчики подавали жалобы за то, что их обманули. На самом деле все не так. Второго страхового случая не может быть, поэтому деньги вернут по курсу, который действовал на момент наступления моратория.

Снять средства с карты

Получить средства, которые остаются на кредитке, невозможно. С предоплаченных карт без счета также нельзя получить деньги. В этих ситуациях придется ждать окончания срока моратория и принятия решения Центробанком.

По дебетовым зарплатным картам существует шанс получить средства. Для этого потребуется подать заявление на возврат денег. Оно должно быть оформлено в банке. Можно составить документ в двух экземплярах. В этом случае на втором бланке следует попросить поставить отметку банка о приеме заявления.

Решение проблем со счетами юрлиц

Счета юрлиц замораживают в полном объеме: снять или перевести деньги контрагентам или на счета в другие банки невозможно. Единственный вариант, который доступен компаниям, — ждать решения ЦБ РФ. При этом предприятия обязаны выплачивать зарплаты, рассчитываться с поставщиками. Но утрату доступа к счетам в этом случае считают проблемой компании, ведь риски существуют всегда и нужно уметь срочно решать подобные вопросы.

Если Центробанк принимает решение не отзывать лицензию, а направить усилия на восстановление деятельности финансового учреждения, то доступ к счетам предприятия получат спустя несколько дней.

Но существует проблемы и другого рода — зависшие платежи. Они случаются тогда, когда клиенту одобрили перевод средств, но он не был завершен. Деньги ушли со счета отправителя, но не пришли на счет получателя. Второй вариант, средства вернулись из-за ошибки в реквизитах или в назначении платежа. В таких случаях временные управляющие должны разобраться в ситуации.

Выплачивать ли заем

Мораторий — это временный запрет на осуществление кредитных обязательств. Но обязательства заемщиков должны исполняться вовремя. Если в банке был получен кредит, то как и раньше выплачивайте его. При этом читайте новости финансового учреждения.

Если учреждение ликвидируют, то реквизиты для перевода средств по погашению займа изменятся. Поменяют реквизиты и в случае, если кредиты переведут в другое учреждение. Следить за информацией можно на сайте банковской организации, Центробанка или системы страхования.

Получение процентов со вкладов

При действии моратория проценты продолжают начислять на вклады, но не по той процентной ставке, которая указана в договоре, а по ставке рефинансирования. Это мораторные проценты.

Если Центральный Банк РФ принимает решение о ликвидации финансового учреждения, то доход по вкладу выплатят, но только после исполнения обязательств перед кредиторами. Если после этого банк оказывается на нуле, то проценты не выплатят. При санации компании вкладчики гарантированно получат мораторные проценты.

Особенности моратория

- На задолженности заемщиков во время моратория не начисляют штрафы, пени и другие санкции.

- Инфляционный индекс не применяют.

- Доход по депозитам начисляют не по договорной ставке, а по условиям рефинансирования.

- Временный управляющий банком может договориться с кредиторами о снижении процентной ставки либо изменить другие условия по возврату долгов.

- Во время моратория приостанавливают сроки исковой давности

Такие правила помогают временной администрации бросить все силы на разбор ситуации и улучшение положения финансового учреждения.

Кому все же выдают деньги

- Лицам, которым банк обязан выплатить деньги за нанесение вреда здоровью и жизни, если распоряжение вступило в силу до организации моратория.

- Сотрудникам организации, которым обязаны выплатить зарплаты и пособия, а также лицам, которые по трудовому договору получают выплаты от банковского учреждения за интеллектуальный вклад.

- Получателям денег за организационно-хозяйственные расходы учреждения.

- Лицам с исполнительным приказом, который выдали до введения моратория. Документ обязывает банк выплатить долги по договору с физическим лицом о банковском вкладе.

Только эти категории лиц могут получить выплаты, несмотря на действующий в период моратория запрет.

Обращение за страховкой

Принятие моратория на кредит в банке дает право вкладчикам обратиться в страховую компанию, чтобы получить возмещение. АСВ возвращает средства до 1,4 млн. рублей. В эту сумму входит как основная часть вклада, так и полученный с него доход. Если была вложена более крупная сумма, то оставшиеся деньги пропадают.

Если на счетах хранятся большие суммы денег, а банковская организация достаточно крупная, имеет смысл дождаться решения Центробанка. В таких условиях ликвидировать организацию вряд ли будут. Главный Банк России примет решение о санации, и тогда владельцы счетов смогут получить всю сумму целиком вместе с процентами, только уже со вклада в другой финансовой организации.