Как заплатить НДФЛ самостоятельно

В предыдущей статье мы говорили, что за всех работающих россиян НДФЛ платит работодатель.

Сегодня расскажем, что делать тем, у кого нет официальной работы, и тем, кто получил доход, за который никто не заплатил налог.

Если вы фрилансер, рантье или профессиональный покерист, вам придется самостоятельно посчитать и заплатить НДФЛ. Разберемся, зачем и как.

Времена меняются, плати налоги

За четыре года многое изменилось в налоговом законодательстве, но не само требование платить налоги. Зато ФНС стала активнее и технологичнее, и если в те счастливые времена можно было еще туда-сюда , то сейчас уже ни туда, ни сюда — налоги надо платить. Мы освежили статью.

Встречайте: проверки счетов, рейды налоговой, красивый личный кабинет налогоплательщика и самозанятые.

Может, получится не платить?

Платить налоги — это конституционная обязанность граждан. Если от этой обязанности уклоняться, можно попасть на штраф, а за крупную задолженность даже предусмотрена уголовная ответственность.

Доначисление налогов и пеней. Если налоговая узнает о том, что человек не платил налоги, она может доначислить к уплате налоги за 3 года — 13% от доходов. И пени за просрочку — 1/300 ставки рефинансирования ЦБ за каждый день.

Штраф. За неуплату налогов штраф составляет от 20 до 40% от неуплаченной суммы. Если вы получаете доход 30 000 ₽ и не сообщаете об этом в налоговую, за год штраф может составить 18 720 ₽.

Еще существует штраф за несданные декларации — до 30% от суммы налога за каждый год.

Уголовка. Уголовная ответственность грозит тем, кто очень давно и много не платит налоговой. Простым гражданам — фрилансерам или владельцам квартир — вряд ли стоит бояться, но мы обязаны вас предупредить.

Если за 3 года задолженность по налогам составит 900 000 ₽ и это будет 10% от всех налоговых обязательств человека или 2 700 000 ₽ без привязки к годам и процентам, то по уголовному кодексу могут заставить заплатить 300 000 ₽ штрафа или посадить на год в тюрьму.

Незаконное предпринимательство. Если деятельность человека становится систематической и приносит регулярный доход, это уже предпринимательство. За бизнес без госрегистрации и уплаты налогов могут привлечь к административной ответственности и заставить платить 2000 ₽ штрафа.

Если доход за время незаконного предпринимательства превысит 1 500 000 ₽, грозит уже не административная, а уголовная ответственность: штраф до 300 000 ₽ или арест на 6 месяцев. Правда, применяют эту статью редко и с учетом ограничений.

В итоге может накопиться большая сумма — в десятки раз больше той, что заплатили бы добровольно.

Что может привлечь налоговую

У налоговой достаточно инструментов для выявления доходов, с которых не заплатили налоги. Но как именно ей это удастся сделать в конкретном случае и кому не повезет, заранее никто не знает. Один человек может годами проводить через свой счет миллионы рублей, не платить налоги и никогда не попасться. А другой может разочек получить 100 тысяч за халтурку, не заплатить налоги и получить штраф.

Вот какими способами налоговая может находить незадекларированные доходы.

Проверка счетов. Заинтересовать налоговую может то, что к вам на счет регулярно поступают крупные суммы. Налоговой не составит труда доказать систематичность получения доходов после проверки счетов.

С 2014 года банки обязаны по запросу налоговой сообщать об открытии и закрытии счетов и изменении реквизитов граждан.

Налоговая вправе потребовать выписку по счету в четырех случаях:

- Инспекция проводит камеральную проверку декларации, которую сдал человек.

- Инспекция проводит выездную проверку физического лица.

- Налоговой нужны данные о расчетах физлица с другим человеком, которого проверяют.

- Инспекция запросила разрешение на выписку в управлении ФНС по региону, и его руководитель письменно согласился.

Если есть эти основания, банк обязан предоставить налоговой выписку по счетам. Банк не вправе спрашивать, почему налоговая запрашивает информацию о счете. После запроса из налоговой у банка есть 3 дня, чтобы предоставить выписку инспекции, в противном случае банк оштрафуют.

В 2018 году налоговая попросила у Минфина еще больше полномочий в отношении сведений о переводах на карты. В ближайшее время может появиться автоматический контроль — налоговая без труда будет находить незадекларированные доходы. Возможно, ФНС сможет контролировать движения денег по счетам всех людей на территории России. Или сможет получать информацию из банков без проверок и разрешения руководства. Но пока для запроса нужны основания, хотя найти их не так уж сложно.

Подозрительные операции. Все операции в банках проверяет финмониторинг. Если что-то покажется подозрительным, счет могут заблокировать до выяснения обстоятельств. Это не прихоть банка, а требование закона. Придется объяснить, откуда деньги. Но не налоговой, а именно банку.

Регулярная деятельность в соцсетях. Налоговые инспекции не скрывают, что проверяют услуги в соцсетях, чтобы выявить нарушения. Уже был случай, когда Тверская налоговая провела рейд и вычислила незарегистрированную кондитерскую. Что это было — непонятно, такого понятия, как рейды, у налоговой формально нет. Но факт остается фактом: налоговики следят за незаконным предпринимательством. Автоматически налоги при этом они не доначислят, но могут сделать так, что вы сами во всем признаетесь: вызов на допрос в налоговую не самое приятное дело. Особенно когда и правда есть незадекларированный доход.

Как платить НДФЛ в 2023 году: главные изменения

С 2023 года налоговые агенты по НДФЛ будут работать по-новому: введены единый налоговой счет и уведомления об исчисленных и удержанных налогах, изменились реквизиты ФНС, сроки удержания и перечисления налога, а также порядок признания доходов.

Иллюстрация: Вера Ревина/Клерк.ру

Порядок признания доходов в целях НДФЛ

До 2023 года в целях НДФЛ доход работника признавался в последний календарный день месяца. Работодатели могли поэтому не удерживать налог при выплате аванса или зарплаты за первую половину месяца.

Теперь доход признается в день выплаты работнику денег из кассы или перечисления на счет.

Что это меняет? Теперь удерживать налог нужно при каждой выплате зарплаты, даже если это аванс.

Новое правило работает, даже если компания выплачивает работникам доход каждый день или каждую неделю.

Кипит голова от изменений? Эксперты уже разложили все по полочкам об НДФЛ в 2023 году. И про ЕНС не забыли. Присоединяйтесь к курсу — узнайте о всех новых правилах на ОСНО.

Что спрашивают бухгалтеры про НДФЛ по новым правилам

Бухгалтеры задают вот такие вопросы:

«Кто-то уже считал аванс февраля? Как вычеты себя ведут? У меня из 15 человек с вычетами троим только ндфл верно посчитался . После зп 10.02 никаких межрасчетных выплат не было. Ничего не меняла, чтобы нарушить последовательность, тк мучилась с начислением зарплаты , выплаты тогда задваивались если были межрасчетные выплаты. В зп все поправила, почему сейчас опять применяются?»

«Аванс за февраль вместо 25 перечисляем 22 февраля. А НДФЛ с аванса нужно перечислить 28.02 или после окончательного расчета зарплаты за февраль (в марте? Использую пп, а не уведомления»

«Пожалуйста, подтвердите. Зарплату за 1 половину января выплатили 25.01, за вторую – 12.02. Платим все ЕНП. В уведомлении код периода: страх взносы – 21/1, ндфл аванс – 21/1, вторую половину – 21/2. Верно?»

Постараемся привести всю основную информацию, чтобы вы знали, как себя вести в таких ситуациях.

Сроки уплаты НДФЛ в 2023 году

До 2023 года НДФЛ, удержанный из разных видов доходов, подлежал перечислению в ФНС в разные сроки. Так, НДФЛ с больничных и отпусков платили до конца месяца, когда была произведена выплата, а с зарплаты – на следующий день.

Начиная с 2023 года, для НДФЛ установлен единый срок перечисления, независимо от характера выплаты: зарплата, гонорар по договору ГПХ, отпуск, больничный или премия.

В общем случае платить налог нужно ежемесячно до 28 числа в составе единого налогового платежа. Правило переноса дедлайна на ближайший рабочий день в случае выпадения регламентированной даты на выходной или праздник сохранилось.

28 число текущего месяца – крайняя дата для перечисления НДФЛ, удержанного с 23 числа предыдущего месяца по 22 число текущего. С учетом переноса с выходных и индивидуальных правил для первого и последнего месяцев года, годовой график платежей по НДФЛ выглядит так:

Таким образом, если компания выплачивает аванс, например, 25 числа, а зарплату – 10, то НДФЛ удержанный при каждой из этих выплат, можно перечислить в ФНС единым платежом.

Уведомление налоговой об исчисленном и удержанном НДФЛ

С 2023 года все налогоплательщики обязаны подавать уведомления об исчисленных налогах, в том числе и по НДФЛ.

В уведомлении компания указывает КБК и суммы налога, которые подлежат уплате 28 числа текущего месяца. Срок подачи уведомления в общем случае – до 25 числа месяца, следующего за месяцем исчисления налога.

Для НДФЛ – нюансы с учетом сроков, сдвинутых относительно календарного месяца.

С учетом переносов крайних дат, выпавших на выходные дни, график предоставления уведомлений по НДФЛ такой:

Обратите внимание, что подавать уведомление в декабре необходимо дважды.

Реквизиты и правила оформления платежных поручений по НДФЛ

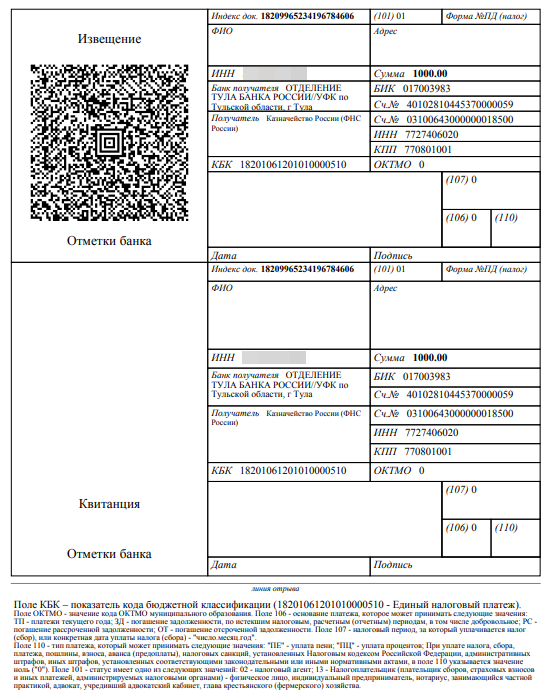

С 2023 года ФНС изменила реквизиты для перечисления налогов в бюджет. Полномочия по ведению единых налоговых счетов и администрированию поступлений на них возложены на Межрегиональную инспекцию Федеральной налоговой службы по управлению долгом в Тульской области. Поэтому получателем по всех платежках на перечисление ЕНП, в том числе и НДФЛ, будет Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

ИНН получателя – 7727406020

КПП получателя – 770801001

Наименование банка получателя средств – ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула

БИК ТОФК – 017003983

№ счета банка получателя средств – 40102810445370000059

№ казначейского счета – 03100643000000018500

Поля 22, 105 – 109 ФНС рекомендует заполнять нулями. Однако сервисы и программы дистанционного обслуживания некоторых банков могут ругаться на 0 в поле ОКТМО, тогда вбейте в него свой ОКТМО.

Поле 101 – код 01 (приказ Минфина от 30.12.2022 № 199).

Какие нужны КБК по НДФЛ в 2023 году

С 2023 года изменились КБК по дивидендам.

Коды бюджетной классификации, соответствующие налогам, сборам, штрафам и пени по НДФЛ, в 2023 году такие:

Для уплаты пени цифру в четырнадцатом разряде кода замените на «2». Для перечисления штрафов – на «3».

Но при заполнении платежного поручения на перечисление ЕНП эти коды не используются. КБК в платежках по ЕНП – 18201061201010000510. Даже если вы платите НДФЛ по старинке сразу после выплаты зарплаты, все равно указывайте код для ЕНП.

Коды, соответствующие каждому виду налога, пени, штрафа, нужно указывать в уведомлении.

Но на 2023 год объявлен переходный период. Налогоплательщики вправе продолжать уплачивать НДФЛ и другие налоги отдельными платежками с указанием КБК налога и ОКТМО почти по прежним правилам. Заполненные таким образом платежные документы – альтернатива подачи уведомления о начисленных налогах.

По ОКТМО и КБК налоговики идентифицируют принадлежность платежа и разнесут на нужный налог. Eсли платежка применяется в качестве уведомления, в поле 101 проставляется статус – 02.

Авансовый НДФЛ с доходов иностранцев

Фиксированный аванс по НДФЛ с выплат иностранцам, работающим по патенту, не вошел в ЕНС (п. 1 ст. 58, ст. 227.1 НК). Компании и физлица обязаны уплачивать его отдельно от налогов, формирующих ЕНП.

КБК для авансов по НДФЛ с доходов иностранных работников на патенте – 18210102040011000110. На этот код нужно уплачивать фиксированные авансовые, а не НДФЛ, удержанный из начисленной зарплаты.

Обычно фиксированный платеж по НДФЛ иностранец платит сам, но за него может заплатить и работодатель.

Как предоставлять 6-НДФЛ в 2023 году

Начиная с отчета за первый квартал 2023 года налогоплательщики будут отчитываться на бланке 6-НДФЛ, утвержденном приказом ФНС от 29.09.2022 № ЕД-7-11/881@.

Изменения в 6-НДФЛ – следствие переноса сроков уплаты налога. Поэтому в первом разделе нового бланка сроки перечисления НДФЛ в ФНС указаны по умолчанию. Их будет три или четыре (в расчете по итогам 2023 года).

В строку 021 налогоплательщик вписывает налог удержанный с 1 по 22 января, с 23 марта по 22 апреля, с 23 июня по 22 июля, с 23 сентября по 22 октября.

В строку 022 – с 23 января по 22 февраля, с 23 апреля по 22 мая, с 23 июля по 22 августа, с 23 октября по 22 ноября.

В строку 023 – с 23 февраля по 22 марта, с 23 мая по 22 июня, с 23 августа по 22 сентября, с 23 ноября по 22 декабря.

В строку 024 – с 23 по 31 декабря.

Во втором разделе изменился принцип заполнения: если в 2022 году он заполнялся по месяцам, за которые начислены суммы (кроме стр. 160), то в 2023 – исходя из месяца выплат (письмо ФНС от 09.11.2022 № БС-4-11/15099@).

При подготовке 6-НДФЛ за 1 квартал 2023 года отразите в расчете декабрьскую зарплату и удержанный и перечисленный налог, если выплата произведена в январе 2023.

Проверьте заполненный отчет, опираясь на контрольные соотношения, указанные в письме ФНС от 18.02.2022 № БС-4-11/1981@, с учетом изменений, внесенных письмами от 30.01.2023 № БС-4-11/1010@ и от 10.03.2022 № БС-4-11/2819@

Изменены и сроки предоставления в налоговую отчетов 6-НДФЛ. Это связано с введение единого дня для предоставления отчетности – 25 число.

Для НДФЛ в 2023 году с учетом переносов из-за выпадения крайнего дня на выходной отчетными датами будут:

Как инвестору заплатить НДФЛ по декларации: инструкция

Инвесторам, которые отчитались и подали декларацию 3-НДФЛ до 30 апреля (в 2023 году — до 2 мая), предстоит самостоятельно уплатить налог. Напомним, налог рассчитывается и оплачивается за:

- дивиденды от иностранных компаний;

- доход от продажи валюты и драгоценных металлов;

- любые доходы, полученные на счет иностранного брокера.

Согласно законодательству, дата уплаты налога по декларации 3-НДФЛ — до 15 июля года, следующего за отчетным. Если 15 июля — выходной, то срок переносится на следующий рабочий день.

В 2023 году заплатить налог на доходы, начисленный по декларации, нужно до 17 июля, так как 15 июля выходной.

Напомним, декларацию 3-НДФЛ за 2022 год нужно было сдать в срок не позднее 2 мая 2023 года, так как 30 апреля был выходной.

Способы оплаты налогов по декларации 3-НДФЛ

Онлайн безналичным способом:

- электронный сервис «Уплата налогов и пошлин»;

- электронный сервис «Личный кабинет налогоплательщика для физических лиц»;

- мобильное приложение «Налоги ФЛ» (AppStore и GooglePlay);

- на «Госуслугах» с помощью сервиса «Оплата по квитанции».

Лично через кредитную организацию в наличной денежной форме:

- в любом банке по УИН, штрихкоду, QR-коду или по бумажной квитанции.

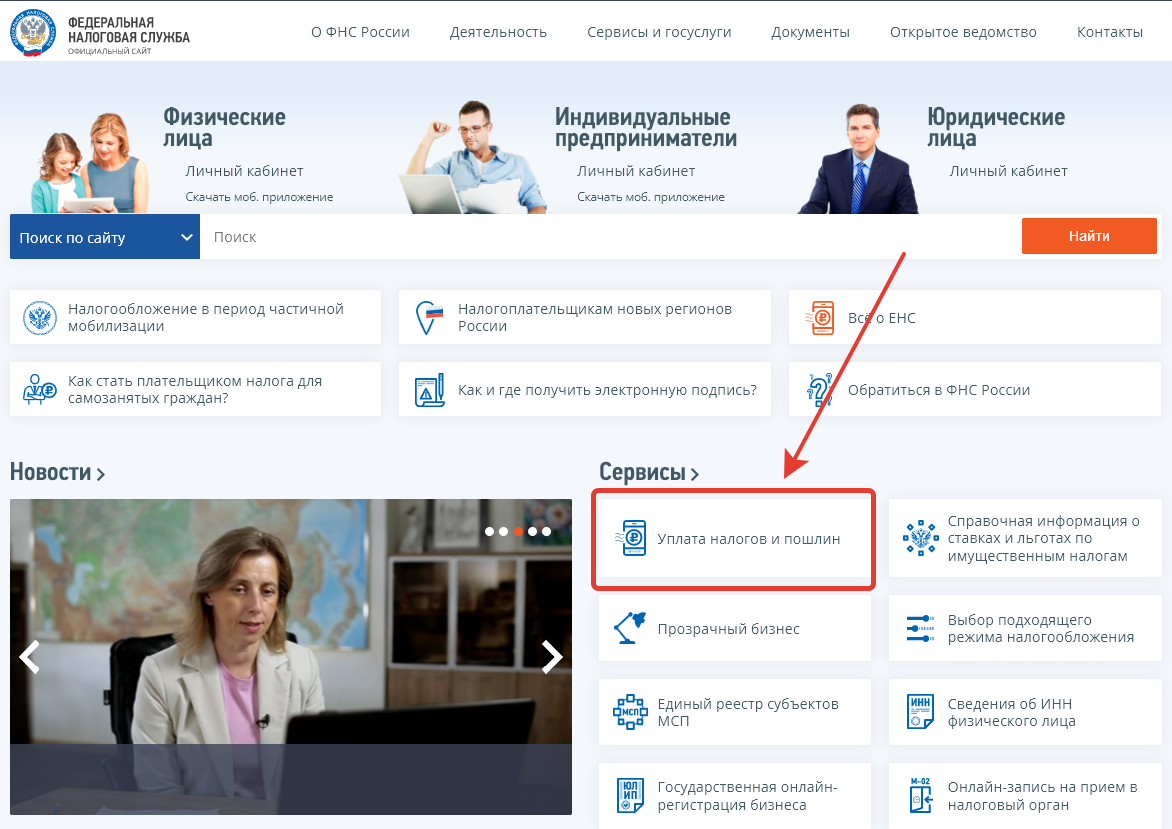

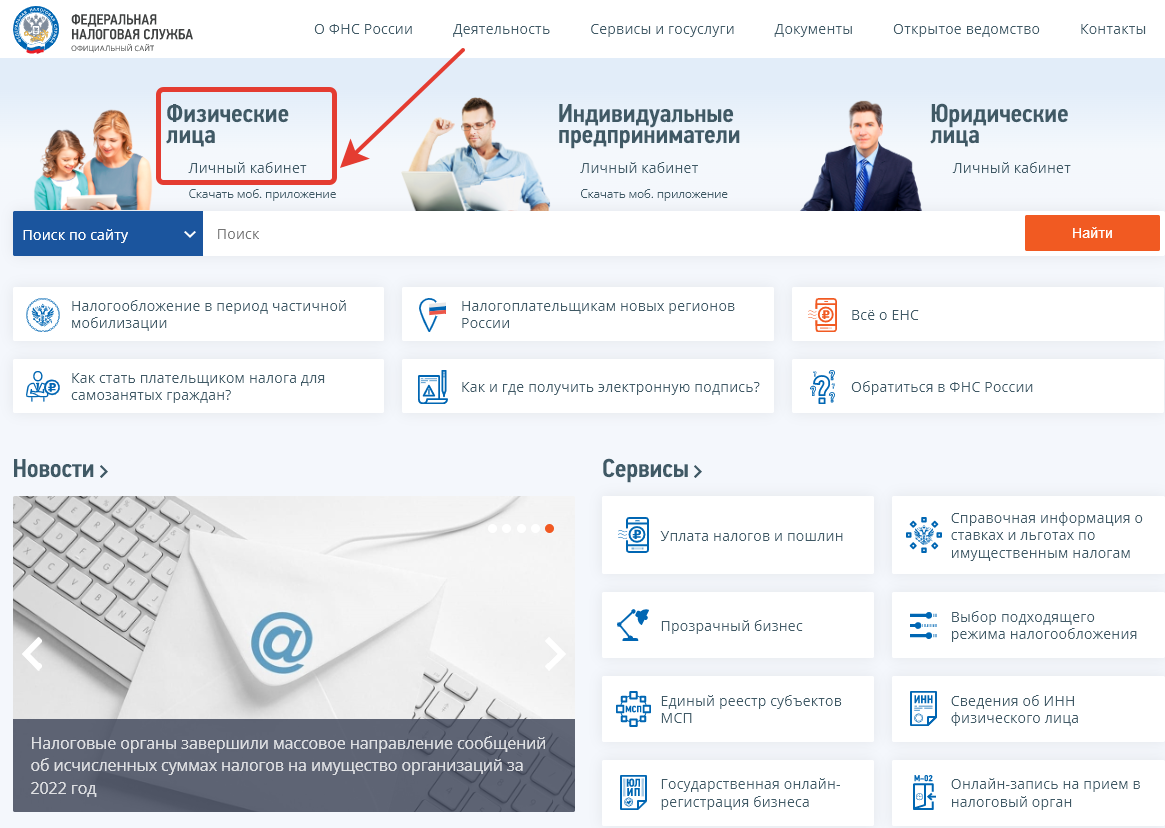

Как заплатить налог с помощью электронного сервиса «Уплата налогов и пошлин» на сайте ФНС России

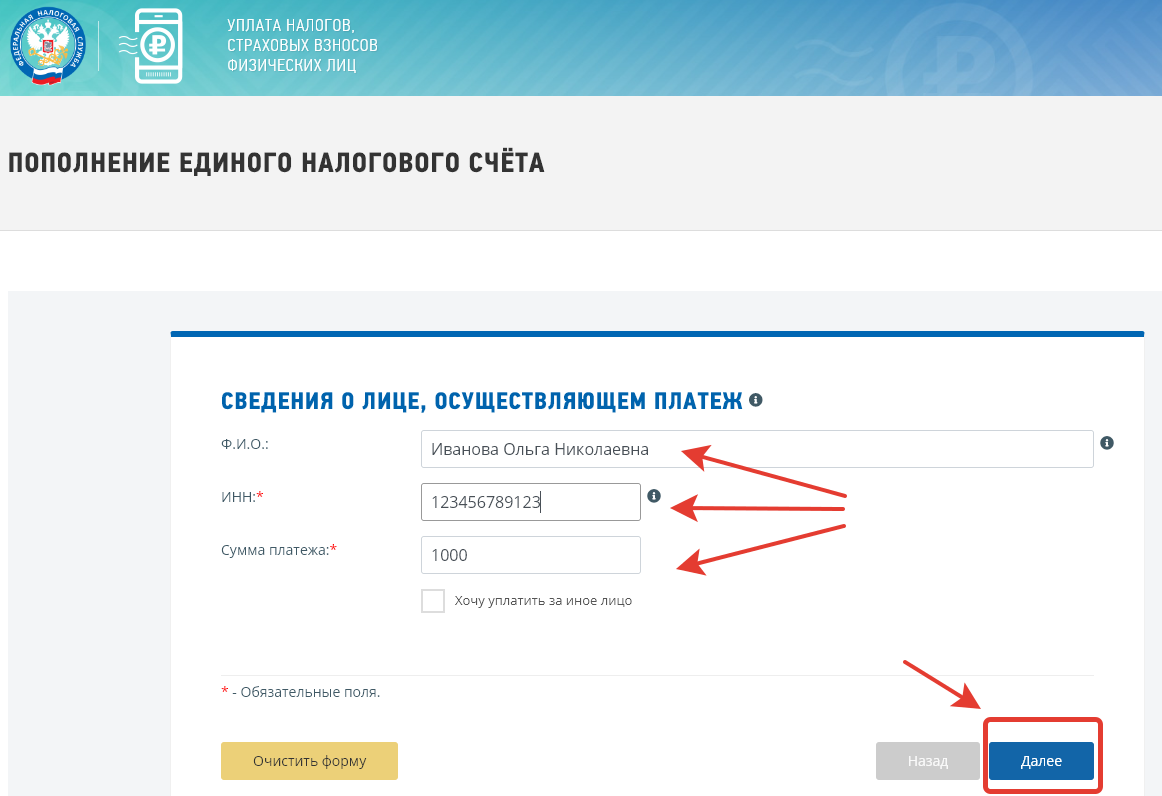

Необходимо перейти на сервис «Уплата налогов и пошлин» на сайте ФНС России по ссылке https://service.nalog.ru/payment/

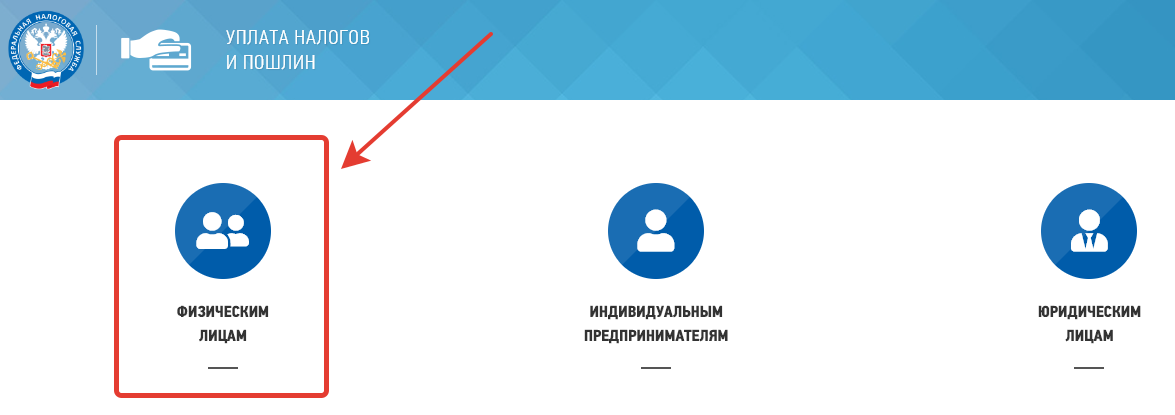

Выбираем ту группу налогоплательщиков, к которой относимся.

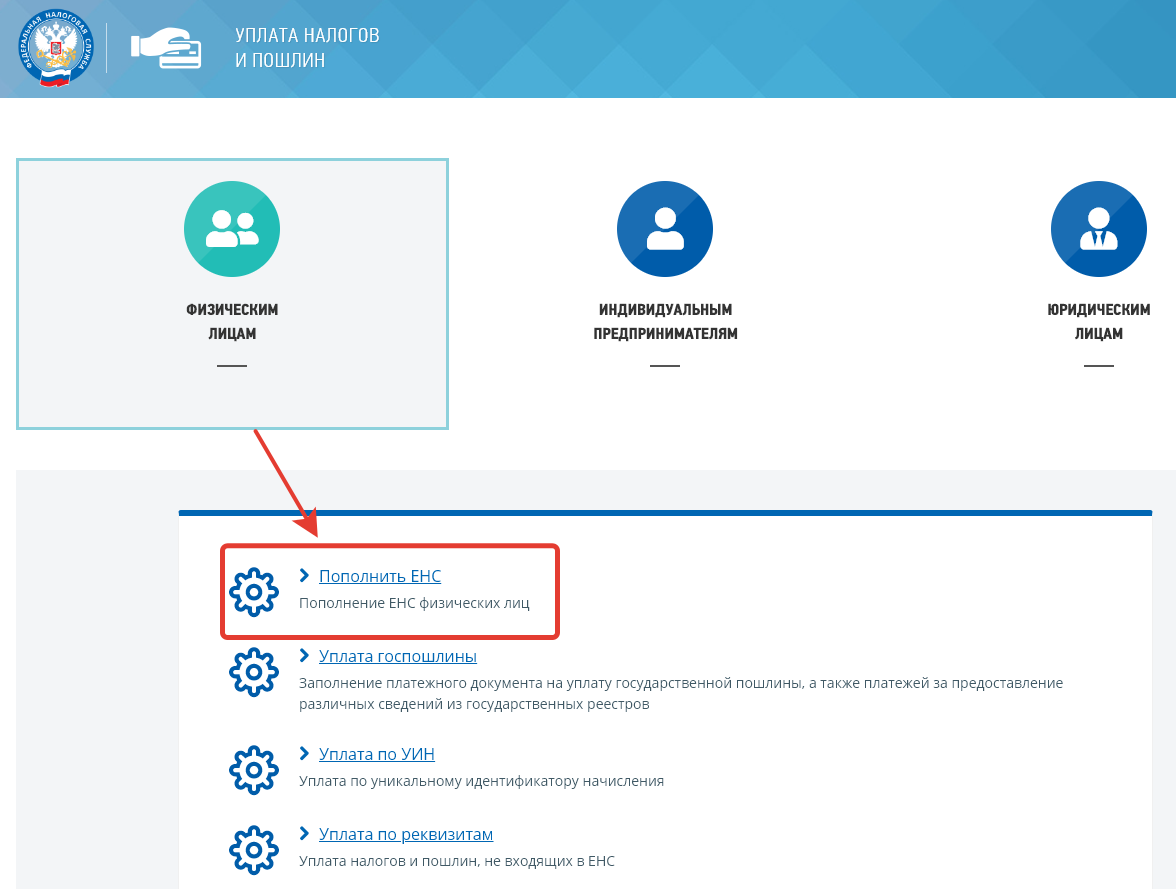

Выбираем предпочитаемый способ: если согласны с рассчитанной суммой задолженности, то можно пополнить ЕНС (единый налоговый счет).

Единый налоговый счет (ЕНС) — это сумма задолженностей без деталей начисления, которую сформировала Федеральная налоговая служба (ФНС). ЕНС был открыт в 2023 году всем налогоплательщикам автоматически. В ЕНС указывается сумма обязательных платежей налогоплательщика по налогам, сборам, страховым взносам, пени, штрафам, процентам за вычетом суммы, которая уже оплачена. После оплаты ФНС самостоятельно распределит сумму по нужным категориям.

При несогласии с рассчитанной суммой платежей по ЕНС можно подать обращение на сайте ФНС. Укажите ИНН, ФИО и номер телефона. В списке вопросов выберите «Не согласен с сальдо по ЕНС, требуется актуализация». По запросу будет сделана детализация начислений по ЕНС.

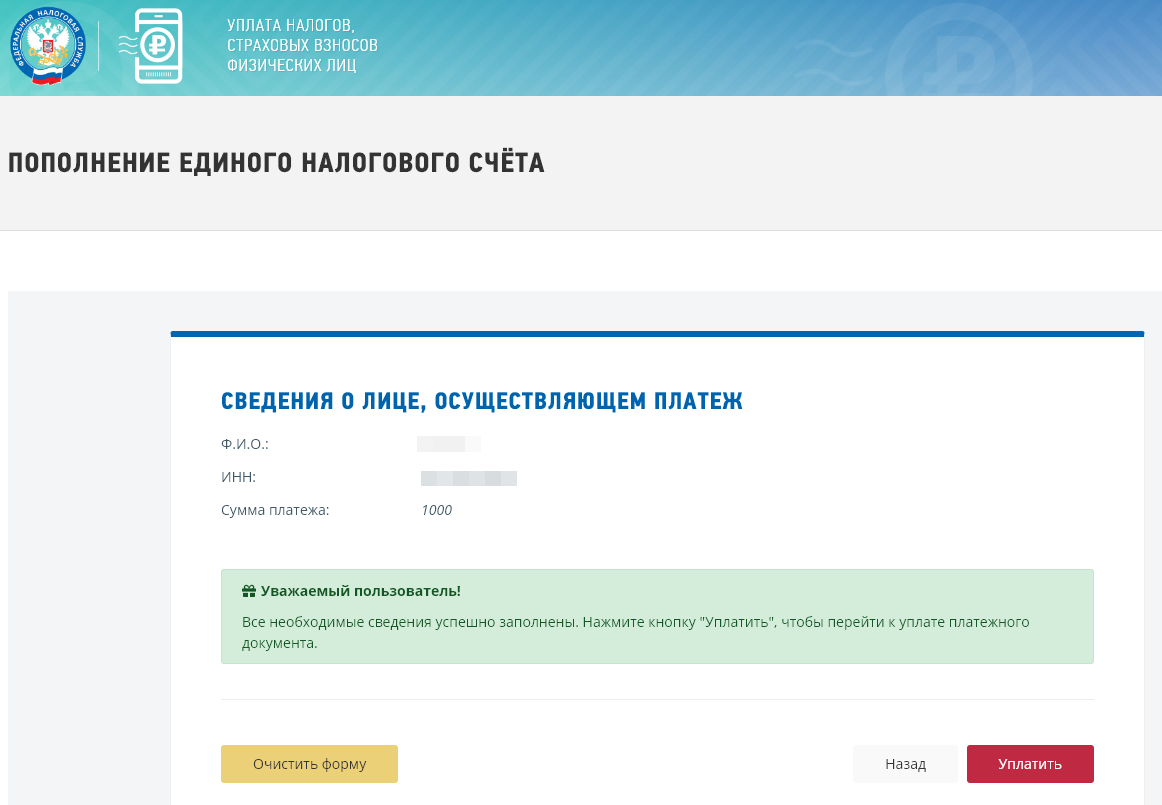

Заполняем сведения о лице, осуществляющем платеж: ФИО (не обязательно), ИНН, сумму платежа. Нажимаем кнопку «Далее».

При правильном заполнении формы появится кнопка «Уплатить».

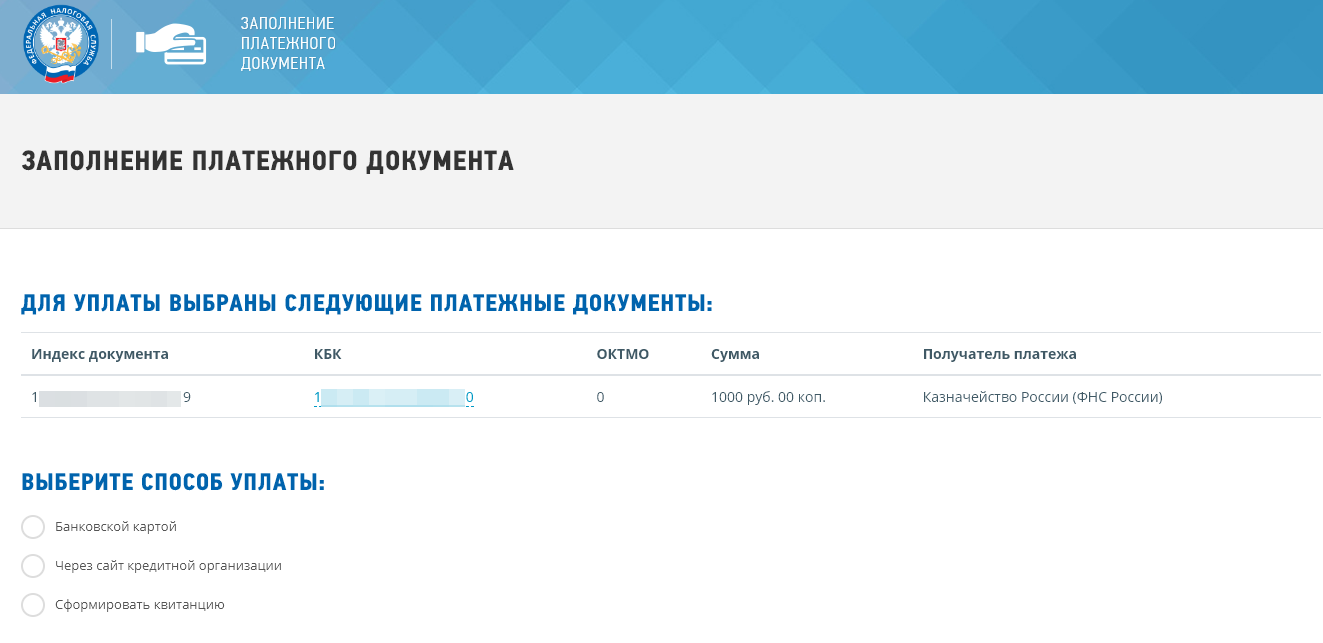

На экране появится платежный документ единого налогового платежа. Здесь нужно выбрать удобный способ уплаты налога: банковской картой или через сайт кредитной организации. Также можно сформировать квитанцию для последующей оплаты в кредитной организации наличными.

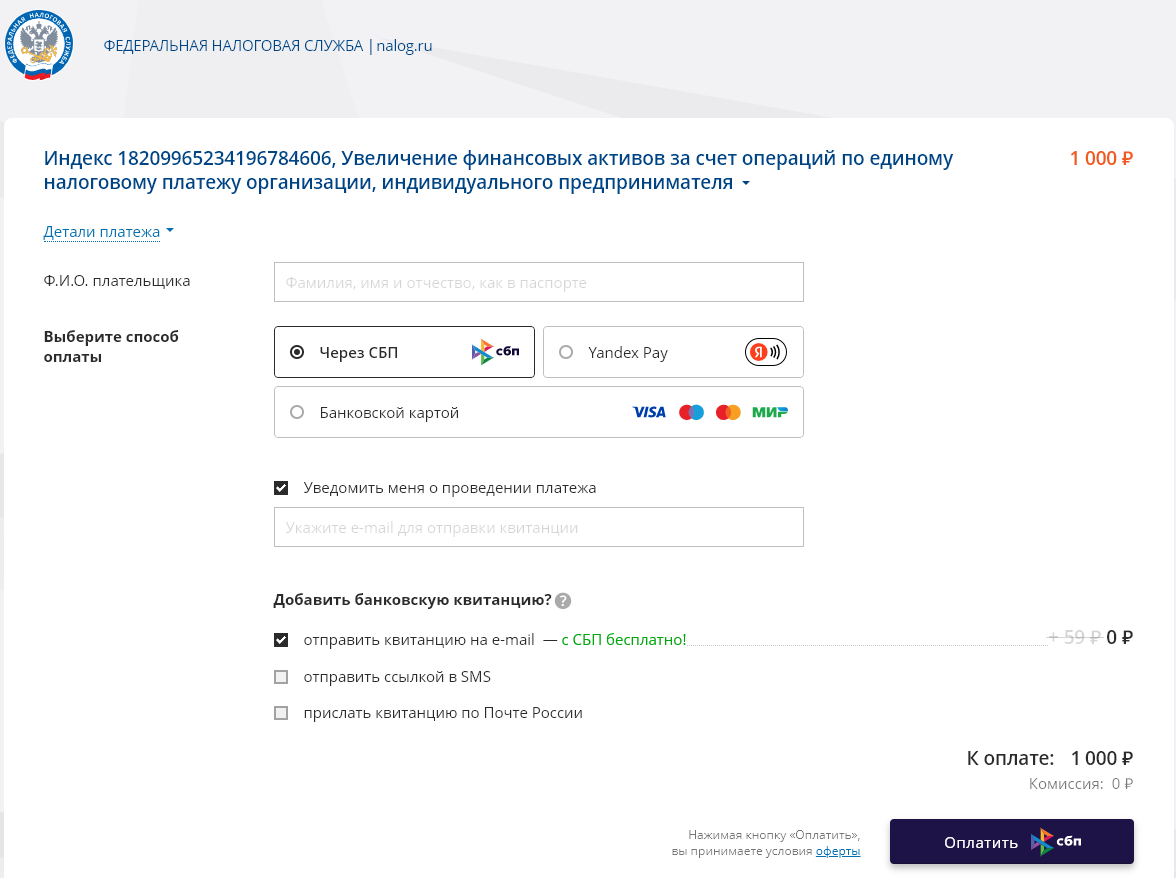

При выборе пункта «банковской картой» помимо этого варианта также будут предложены способы оплаты черед СБП и Yandex Pay. Выберите удобный для себя способ и заполните необходимые поля, следуя экранным подсказкам.

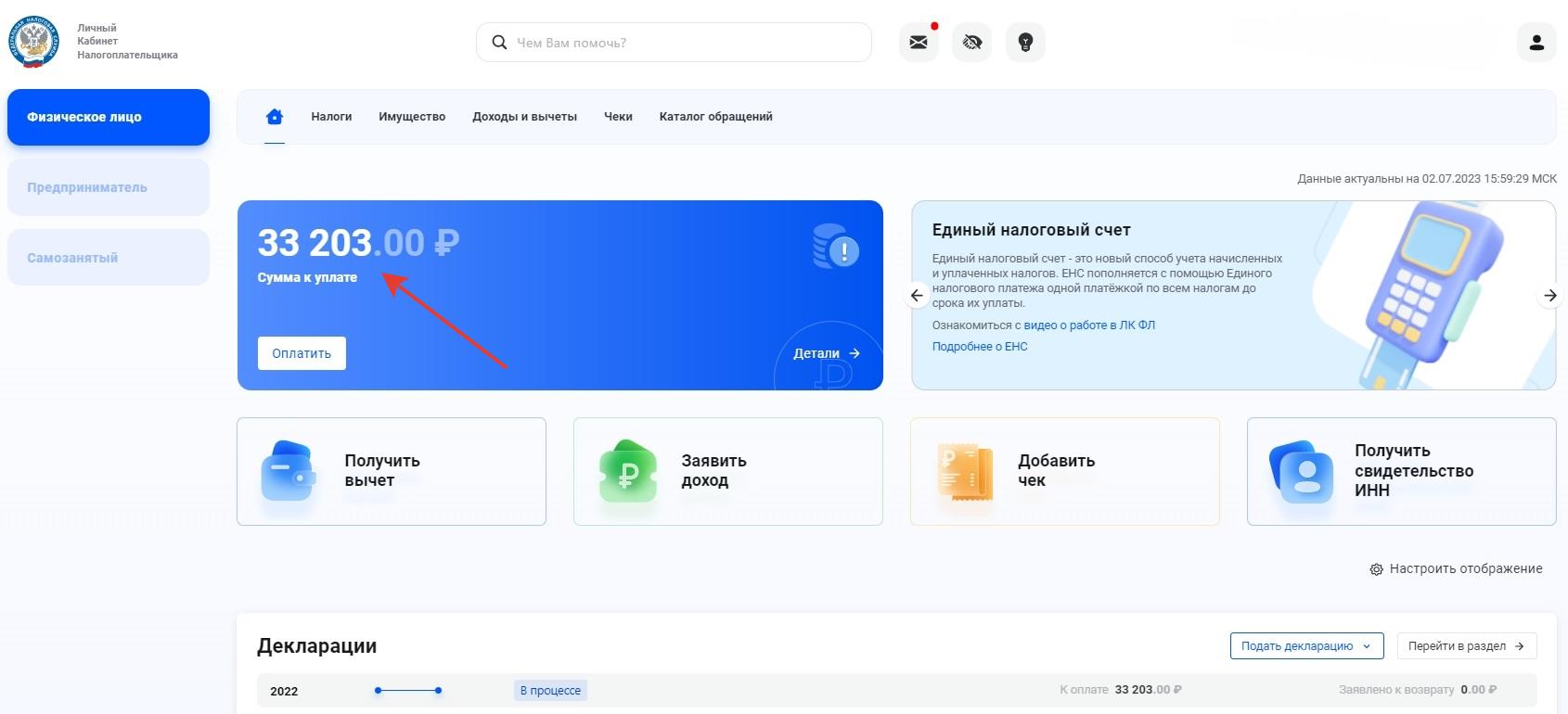

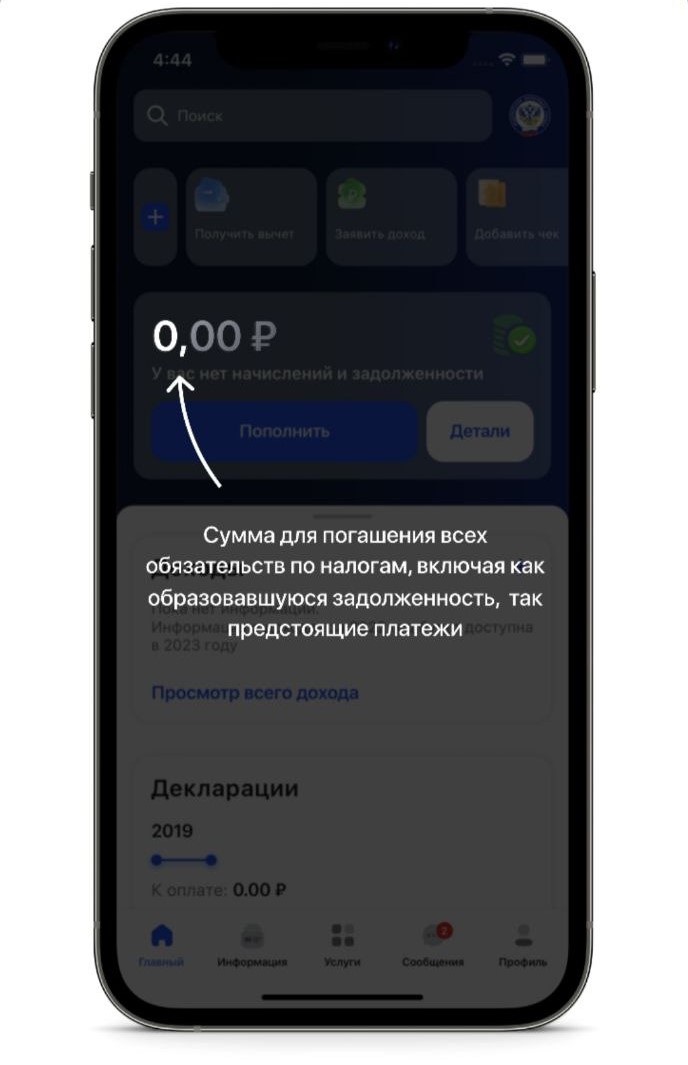

Как заплатить налог с помощью электронного сервиса «Личный кабинет налогоплательщика для физических лиц» и его мобильного приложения «Налоги ФЛ»

Необходимо перейти на сервис «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России по ссылке https://lkfl2.nalog.ru/lkfl/login

Логин и пароль указаны в регистрационной карте, которую можно получить в любом налоговом органе России независимо от места постановки на учет. Кроме того, зайти в личный кабинет налогоплательщика можно с помощью «Госуслуг».

В поле баланса ЕНС будет указана сумма для погашения всех обязательств по налогам, включая как задолженность, так и предстоящие платежи.

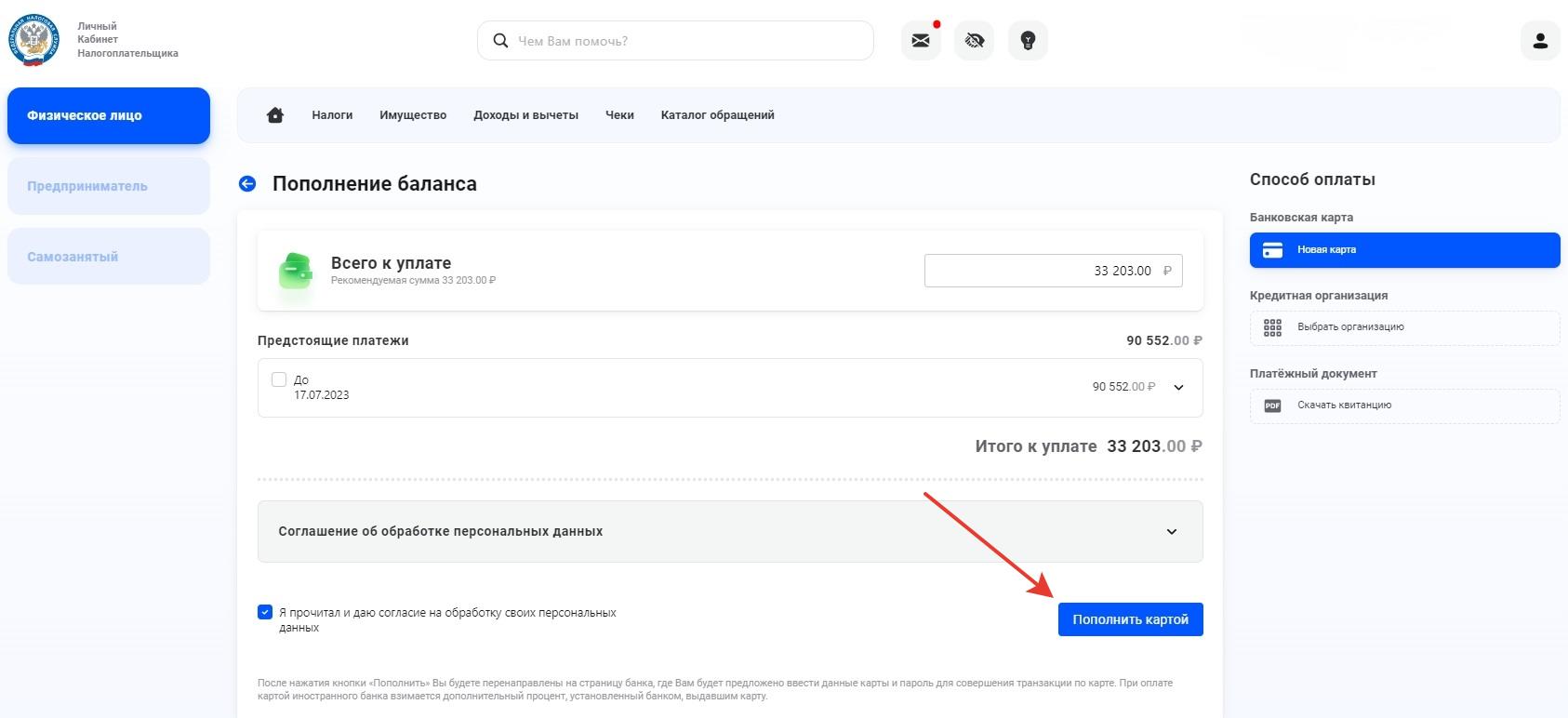

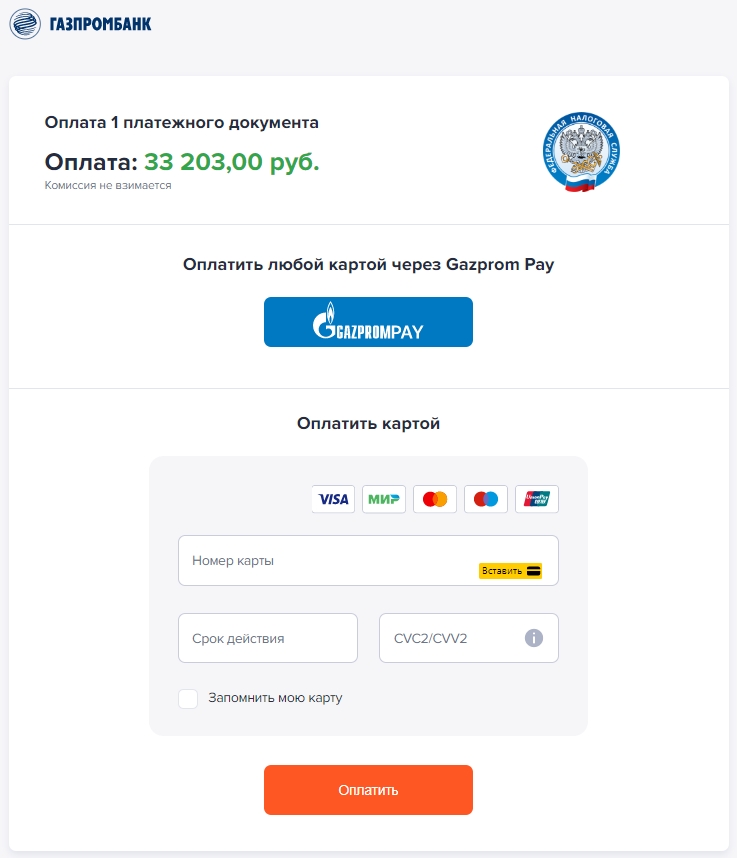

При согласии с указанной суммой переходим к этапу оплаты, кликнув по кнопке «Пополнить картой».

Оплачиваем банковской картой.

Мобильное приложение «Налоги ФЛ» полностью повторяет функционал личного кабинета налогоплательщика. Соответственно, инструкция по уплате налога в нем идентична инструкции в личном кабинете на сайте ФНС.

Как заплатить налог наличными

По квитанции

Квитанцию вместе с налоговым уведомлением можно распечатать из личного кабинета на сайте ФНС и оплатить ее в банке или на почте.

Без квитанции

При отсутствии квитанции заполнить платежные документы по реквизитам и заплатить налоги со счета в банке можно самостоятельно. Чтобы деньги попали по назначению, ФНС составила инструкцию по заполнению реквизитов.

Штрафы и пени за неуплату налога вовремя

Неуплата налога по 3-НДФЛ до 15 июля (в 2023 году — до 17 июля) грозит начислением пени за каждый день просрочки по уплате налога.

С 18 июля за каждый просроченный день уплаты НДФЛ будет начисляться пеня, исходя из 1/300 ставки рефинансирования Банка России.

Сумма пени = сумма налога × ставка рефинансирования в период просрочки × 1/300 × количество дней просрочки

Пени прекращают начисляться при погашении налоговой задолженности. Уже начисленные пени можно также уплатить вышеперечисленными способами.

Штраф

Размер штрафа за неуплату налогов составляет 20% от неоплаченной суммы. Если доказано, что налог не оплачен или занижен умышленно, штраф составит 40% от недоимки. За уклонение от уплаты налогов в размере более ₽2,7 млн за период в пределах трех финансовых лет подряд предусмотрена уголовная ответственность для налогоплательщиков — физлиц (в том числе ИП) (п. 1 ст. 198 УК РФ). Помимо штрафов, это могут быть принудительные работы, арест или лишение свободы.

Принудительное взыскание

При отсутствии оплаты по налогам ФНС выставляет требование — извещение, в котором указаны сумма недоимки, пеня и срок, до которого нужно погасить задолженность. При невыполнении требования ФНС обращается в суд, который выносит судебный приказ. Он имеет силу исполнительного листа — деньги со счета должника списываются принудительно.

Удержание из зарплаты

Налоговая может уведомить работодателя о задолженности по налогам и прислать исполнительный лист. В этом случае недоимку удержат из зарплаты.

Какие еще налоги нужно заплатить до конца года

До 1 декабря нужно будет заплатить имущественные налоги за предыдущий год.

К имущественным налогам относятся:

- транспортный;

- земельный;

- налог на имущество.

По ним самостоятельно ничего считать не нужно, так как информацию о принадлежащих каждому человеку объектах ФНС получает от ведомств, которые ведут их учет. Налоговая присылает уведомление об имущественных налогах по адресу прописки или выгружает в личный кабинет на сайте. Оно приходит за месяц до срока уплаты, то есть до 1 ноября. Оплатить имущественные налоги можно всеми вышеперечисленными способами.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Как платить НДФЛ за сотрудников

С выплат сотрудникам работодатель должен удерживать НДФЛ — налог на доходы физических лиц. В статье подробно расскажем о порядке расчета и уплаты НДФЛ, ставках налога, налоговых вычетах и о том, как по нему отчитываться.

Что такое НДФЛ

НДФЛ — это налог, который платят физлица почти со всех своих доходов. Если человек официально работает, работодатель выступает налоговым агентом: сам удерживает НДФЛ и выдает зарплату уже за вычетом налога.

Работодатель должен удерживать НДФЛ со всех выплат по трудовым договорам и договорам ГПХ.

У офис-менеджера Петровой оклад 50 000 ₽.

НДФЛ: 50 000 ₽ × 13% = 6500 ₽.

Работодатель выдает на руки: 50 000 ₽ − 6500 ₽ = 43 500 ₽.

Ставки НДФЛ зависят от нескольких факторов, рассмотрим их ниже более подробно. Речь пойдет только про тот НДФЛ, который нужно платить за сотрудников. НДФЛ, который ИП или другое физлицо платит за себя, — отдельная тема, его в статье касаться не будем.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Ставки подоходного налога в 2023 году

Ставка НДФЛ зависит от следующих факторов:

- статуса физлица: налоговый резидент России или нет;

- вида дохода;

- суммы годового дохода.

НДФЛ для резидентов. Налоговые резиденты — это лица, которые находятся на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Гражданство и место работы в РФ обычно значения не имеют.

Большинство доходов резидентов облагается по ставке НДФЛ 13%, например зарплата. Если же доходы физлица за год превысили 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Зарплата физлица за год — 6 000 000 ₽. Пока доход не достигнет 5 000 000 ₽, работодатель будет удерживать НДФЛ по ставке 13%, а затем — по ставке 15%.

В некоторых случаях будет повышенный налог. Так, с выигрыша в рекламную лотерею свыше 4000 ₽ придется заплатить НДФЛ по ставке 35%.

Ставки подоходного налога для резидентов

НДФЛ для нерезидентов. По общему правилу нерезидент платит 30% с доходов. В отдельных случаях могут применяться пониженные ставки НДФЛ с дохода иностранца.

Некоторые доходы нерезидентов облагаются по ставке НДФЛ 13%. Когда доходы физлица за год превысят 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Ставки подоходного налога для нерезидентов

Какие выплаты не облагаются подоходным налогом

НДФЛ не нужно платить с государственных пособий, кроме больничного, материальной помощи в связи со смертью близких родственников, суточных в пределах лимитов, выходных пособий в пределах трех среднемесячных заработков. Это не весь список, полный перечень — в налоговом кодексе.

Налоговые вычеты при расчете НДФЛ

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13 или 15%.

У менеджера Поповой оклад 50 000 ₽ и есть ежемесячный вычет 1400 ₽ на ребенка.

С ее оклада работодатель должен удержать: (50 000 ₽ − 1400 ₽) × 13% = 6318 ₽.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

Стандартные вычеты

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией из-за аварии на ЧАЭС.

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Вычеты на ребенка могут ежемесячно получать:

- каждый из родителей — не важно, в браке они или нет;

- каждый из усыновителей, опекунов, попечителей;

- каждый из приемных родителей.

Размер вычета — от 1400 до 12 000 ₽. Сумма зависит от того, какой ребенок по счету, от его здоровья и статуса родителя.

Ежемесячные суммы вычетов такие:

- на первого и второго ребенка — 1400 ₽;

- на третьего и следующих детей — 3000 ₽;

- на ребенка-инвалида опекунам и попечителям — 6000 ₽;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽. По таким же правилам суммируется вычет для опекунов или попечителей ребенка-инвалида.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

Имущественные вычеты

Есть два вида имущественных вычетов, которые может получить сотрудник:

- на покупку жилой недвижимости: квартиры, комнаты, жилого дома, земельного участка с готовым домом или для его строительства;

- на выплату процентов по ипотечному кредиту;

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только долю в этом имуществе.

Работодатель предоставляет вычеты по уведомлению из ИФНС. Заявление на получение вычета сотрудник должен подать в налоговую инспекцию самостоятельно. А налоговая сама уведомит работодателя о том, что у сотрудника есть право на социальный или имущественный вычет.

Вычет на покупку недвижимости. Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

В 2022 году Петров купил квартиру за 7 000 000 ₽. Это больше максимальной суммы вычета 2 000 000 ₽, значит, в дальнейших расчетах участвует эта сумма.

Годовой доход Петрова — 800 000 ₽, НДФЛ, удержанный работодателем, — 104 000 ₽ (800 000 ₽ × 13%).

Поскольку годовой доход Петрова меньше имущественного вычета 2 000 000 ₽, использовать его он будет так:

800 000 ₽ в 2022 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ = 1 200 000 ₽;

800 000 ₽ в 2023 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ − 800 000 ₽ = 400 000 ₽;

400 000 ₽ в 2024 году, НДФЛ к возврату — 52 000 ₽.

Вычет на выплату процентов по ипотеке. Максимальный размер вычета — , за счет этого из бюджета можно вернуть 390 000 ₽ переплаты НДФЛ: 3 000 000 ₽ × 13% = 390 000 ₽.

Получить вычет от ипотечных процентов можно только по одному объекту недвижимости. Если общая сумма выплат меньше 390 000 ₽, остаток сгорает.

При этом сотруднику не нужно ждать полного погашения ипотеки. Он может подавать документы на вычет ежегодно.

Важно, что оба вычета — на покупку недвижимости и выплату процентов — суммируются. Это значит, что максимально сотрудник может вернуть до 650 000 ₽ НДФЛ.

Социальный вычет

Социальный вычет может получить сотрудник:

- за свое лечение, обучение и фитнес, за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

- за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Если лечение входит в специальный перечень правительства, вернуть можно 13% от всей потраченной суммы без ограничений суммы вычета.

Сотрудник должен запросить в налоговой уведомление для вычета, оно придет напрямую работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

Профессиональные вычеты

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

- если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

- если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Сумма вычета зависит от вида авторского вознаграждения. Чтобы получить вычет, получатель дохода должен предоставить работодателю заявление.

Алгоритм расчета подоходного налога с зарплаты в 2023 году

Работодателям нужно рассчитывать НДФЛ резидентов по такому алгоритму:

1. Рассчитать налоговую базу по НДФЛ — на каждую дату получения дохода нарастающим итогом с начала года. В налоговую базу включают зарплату, премии, выплаты по договорам ГПХ.

2. Полученную сумму доходов сотрудника нужно уменьшить на предоставленные ему с начала года вычеты по НДФЛ.

3. Рассчитать налог по формуле:

4. Рассчитать НДФЛ, который нужно удержать на дату выплаты дохода сотрудника:

Рассмотрим на примере. Допустим, зарплата руководителя отдела продаж Ильина — 100 000 ₽ в месяц. Ему положен вычет на ребенка. Он предоставляется, только пока доход не достигнет 350 000 ₽, поэтому начиная с четвертого месяца — апреля — этого вычета уже не будет.

Зарплату и вычеты на ребенка считаем нарастающим итогом.

| Показатель | Расчет |

|---|---|

| НДФЛ к удержанию на дату выплаты дохода в январе | (100 000 ₽ − 1400 ₽) × 13% = 12 818 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в феврале | (200 000 ₽ − 2800 ₽) × 13% − 12 818 ₽ = 12 818 ₽ |

| Исчисленный НДФЛ с начала года к апрелю | 38 454 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в апреле | 400 000 ₽ × 13% − 38 454 ₽ = 13 546 ₽ |

В следующем году Ильина повысили до коммерческого директора, теперь его зарплата — 550 000 ₽ в месяц. Вычет на ребенка ему не положен, потому что доход превышает лимит по вычету уже в январе. А в десятом месяце — октябре — его доход превысит 5 000 000 ₽, и НДФЛ бухгалтер будет считать по повышенной ставке.

| Показатель | Расчет |

|---|---|

| НДФЛ к удержанию на дату выплаты дохода в январе | 550 000 ₽ × 13% = 71 500 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в феврале | 1 100 000 ₽ × 13% − 71 500 ₽ = 71 500 ₽ |

| Исчисленный НДФЛ с начала года к октябрю | 643 500 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в октябре | 5 000 000 ₽ × 13% + (5 500 000 ₽ − 5 000 000 ₽) × 15% − 643 500 ₽ = 81 500 ₽ |

| Исчисленный НДФЛ с начала года к ноябрю | 725 000 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в ноябре | 5 000 000 ₽ × 13% + (6 050 000 ₽ − 5 000 000 ₽) × 15% − 725 000 ₽ = 82 500 ₽ |

С ноября и до конца года с зарплаты Ильина будут удерживать подоходный налог 82 500 ₽ — по ставке 15%. Это на 11 000 ₽ больше, чем удерживали по ставке 13%.

Как удержать НДФЛ

Когда работодатель рассчитал НДФЛ, нужно удержать и перечислить его в бюджет. При этом важны три даты:

- дата, когда возникает доход;

- день, когда нужно удержать НДФЛ;

- срок уплаты НДФЛ.

Дата, когда возникает доход, зависит от вида выплаты.

Когда доход может считаться полученным

| Вид дохода | Дата, когда возникает доход |

|---|---|

| Зарплата за первую половину месяца, ее еще называют авансом | День выплаты аванса |

День, когда нужно удержать НДФЛ с зарплаты, зависит от вида дохода и от того, как его выплатили.

| Форма дохода | Когда удерживать НДФЛ |

|---|---|

| Деньгами | В день перечисления денег на счет или выдачи из кассы |

| В натуральной форме или в виде материальной выгоды | В день ближайшей денежной выплаты сотруднику, из которой можно удержать налог. Но не более 50% от выплаты |

НДФЛ удерживают в целых рублях. Если рассчитанная сумма налога будет с копейками, то сумму до 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля.

Если удержать налог из дохода сотрудника невозможно, то компания или ИП обязаны об этом уведомить налоговую. Сделать это надо не позднее 25 февраля года, следующего за истекшим годом. То есть за 2023 год — до 25 февраля 2024 года.

Как бизнес сокращает расходы с API

Срок уплаты НДФЛ

С 2023 года для уплаты НДФЛ действует новый порядок. Налог надо перечислять единым налоговым платежом — ЕНП на единый налоговый счет — ЕНС. У каждого налогоплательщика свой счет.

Уплатить НДФЛ нужно:

- до 28-го числа текущего месяца — за период с 23-го числа предыдущего месяца по 22‑е число текущего месяца;

- до 28 января — за период с 1 по 22 января;

- не позднее последнего рабочего дня календарного года — за период с 23 по 31 декабря.

Если срок уплаты НДФЛ в 2023 году выпал на выходной, праздничный или нерабочий день, перечислить налог нужно в ближайший за ним рабочий день.

2023 год — переходный период, поэтому уплатить НДФЛ можно одним из двух способов:

- Подать отдельное уведомление.

- Направить в налоговую платежку с КБК НДФЛ.

Подать отдельное уведомление. Уведомление нужно подать до 25-го числа месяца уплаты. Деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога и может начислить пени.

При этом способе деньги перечисляют по одинаковому коду бюджетной классификации — КБК — 182 01 06 12 01 0000 510.

Направить в налоговую платежку с КБК НДФЛ. Это возможно, если с 1 января 2023 года вы ни разу не подали уведомление о списании денег с ЕНС.

В этом случае КБК НДФЛ для платежей, облагаемых по ставке 13%, — 182 1 01 02130 01 1000 110, а по ставке 15% — 182 1 01 02140 01 1000 110.

Как отчитаться по НДФЛ

Налоговые агенты ежеквартально сдают в налоговую расчет 6-НДФЛ. В нем показывают все доходы, с которых налоговый агент исчислил и удержал НДФЛ, а также сумму налога. Например, зарплату сотрудников и доходы по гражданско-правовым договорам и НДФЛ с них.

Сроки сдачи 6-НДФЛ:

- за первый квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября;

- за год — до 25 февраля следующего года.

Если с начала года не начислялись и не выплачивались доходы физлицам, то формально налоговым агентом компания или ИП не является и подавать нулевой расчет 6-НДФЛ не нужно. Но если в предыдущие годы подавали расчет, налоговая будет ожидать его и в текущем, а за непредставление может заблокировать счет. Поэтому нулевой 6-НДФЛ лучше сдать.

Если у работодателя более 10 сотрудников, которые получали выплаты, 6-НДФЛ нужно сдавать в электронном виде. Если 10 человек или меньше — отчитаться можно как электронно, так и на бумаге.

Что будет, если не платить НДФЛ

Если работодатель не удержит НДФЛ или не перечислит налог в бюджет, его могут оштрафовать и начислить пени. Штраф — 20% от суммы неуплаченного налога, а если работодатель действовал умышленно — 40%. Сам налог тоже взыщут.

Еще могут оштрафовать тех, кто сдает отчетность по НДФЛ не вовремя или с ошибками:

- за не вовремя представленный расчет — 1000 ₽ за каждый полный или неполный месяц просрочки, а при просрочке более 20 рабочих дней налоговая может заблокировать расчетные счета компании или ИП;

- за неправильные сведения в 6-НДФЛ — 500 ₽ за каждый документ;

- за расчет, представленный неправильным способом — 200 ₽.

Должностное лицо — директора или бухгалтера — могут оштрафовать на сумму от 300 до 500 ₽, если он не представил сведения в налоговую, представил их не полностью или с ошибками.

Для должностных лиц малых и средних компаний и предпринимателей за первое нарушение предусмотрена замена штрафа на предупреждение.

Работодатель может избежать штрафа за занижение НДФЛ. Для этого ему нужно сначала уплатить налог и пени, а затем подать уточненный расчет. Уточнить расчет нужно раньше, чем налоговая сообщит об ошибке или назначит выездную проверку.