Реструктуризация кредита физического лица: на каких условиях банк пойдет клиенту навстречу

Одним из инструментов, который дает заемщику возможность избежать негативных последствий при проблемах с оплатой займов, является реструктуризация. При своевременном обращении в банк за изменением условий по действующему займу, Вы сможете сохранить высокий балл своей кредитной истории, одновременно снизив кредитную нагрузку, сделав более приемлемыми условия погашения займа.

Но всегда ли стоит прибегать к реструктуризации, и что делать, если банк отказывает в её предоставлении? Рассмотрим все особенности этой процедуры и возможности заемщика по её оформлению.

Что такое реструктуризация займа?

Реструктуризация долга по кредиту — это изменение условий договора с целью снижения кредитной нагрузки на заемщика. Реструктуризация может принимать несколько форм — об этом будет рассказано ниже. Особенности этой процедуры заключаются в следующем:

- при реструктуризации не оформляется новых обязательств — просто изменяются условия действующего кредита;

- реструктуризацию может предоставить только выдавший кредит банк (в другом банке можно оформить рефинансирование);

- вне зависимости от формата, реструктуризация позволяет снизить ежемесячную кредитную нагрузку, а не уменьшить размер долга;

- для её оформления требуется веское основание: наличие просрочки по кредиту или представление банку убедительных аргументов о невозможности выплачивать ежемесячный платеж в прежнем размере (это может быть приказ о сокращении/снижении уровня зарплаты, больничный лист — любое документальное доказательство ухудшения материального положения).

Чем реструктуризация отличается от рефинансирования

Реструктуризация и рефинансирование — две разные операции, которые объединяет общая цель — снижение долговой нагрузки на человека, предприятие или даже целое государство, на которых «висят» долги.

Но между этими финансовыми операциями есть разница.

Расскажем о ней в разрезе тех долгов, которые появляются у физических лиц перед банками и микрофинансовыми компаниями.

Рефинансирование проще всего получить в тот период, когда снижается учетная ставка ЦБ РФ, а вслед за ней — и все ставки по долговым обязательствам.

Рефинансировать кредит или займ можно как в организации, выдавшей ссуду, так и в сторонней финансовой компании.

Как правило, чаще всего получается рефинансировать кредит:

- В другом банке;

- Кредит, по которому не было допущено просрочек.

Почему легче пройти рефинансирование в чужом банке? Потому что банкам очень не хочется терять прибыль и снижать нагрузку на заемщика, ведь вы платите по своим долгам? Да. Значит, справляетесь с финансовой нагрузкой, несмотря на то, что платеж часто приближается к непосильному.

Поэтому, как правило, на заявку о рефинансировании банк, выдавший кредит, ответит отказом. Следовательно, имеет смысл обратиться в другой банк.

В чем смысл другому банку идти вам на уступки и снижать, например, сумму платежа по кредиту? Менеджер кредитной организации убедится, что вы аккуратно платите по кредиту, значит, вы — хороший клиент и можете приносить прибыль. И банк заинтересован в том, чтобы получить вас и вашу ссуду к себе на обслуживание.

Увы, кредиты с просрочками банки стараются не рефинансировать. Зачем другому банку клиенты с проблемами?

Реструктуризация — это фактически рассрочка по кредиту. Ее может дать только тот кредитор, перед которым у вас долг. Подавать заявку на реструктуризацию надо в тот момент, когда вы поняли, что платить сумму ежемесячного взноса вы не можете. Причины могут быть разными:

- Увольнение с работы или существенное снижение дохода.

- Рождение ребенка.

- Тяжелая болезнь.

- Присвоение группы инвалидности.

Поэтому надо идти в банк и пытаться договариваться о снижении ставки по кредиту, суммы ежемесячного платежа и о продлении срока кредита. Это и есть реструктуризация. Старайтесь ее пройти до появления долгов по оплате кредита.

Рефинансирование не сказывается на качестве вашей кредитной истории. Реструктуризация всегда понижает кредитный рейтинг.

И еще. Многие банки не возьмутся рефинансировать уже ранее реструктурированные кредиты.

Если у меня еще нет просрочек, имеет

ли смысл просить реструктуризацию?

Спросите юриста

Когда стоит обращаться за реструктуризацией кредита

Оптимальным вариантом для Вас, как для добропорядочного заемщика, станет обращение в банк непосредственно при ухудшении финансового положения. Другими словами, если Вы уверены, что следующий взнос по кредиту в полном размере оплатить уже не сможете, то Вам следует обратиться в банк за реструктуризацией займа. Весомыми аргументами в пользу введения банковской процедуры могут стать:

-

Снижение уровня дохода. Но этот факт должен быть подтвержден документально: к примеру, справкой от работодателя.

Например, о том, что ежемесячные или ежеквартальные премии отменены, вы переведены на иную должность, контракт перезаключен с вами на менее выгодных условиях. Подойдет и выписка с банковской зарплатной карты, по которой будет видно, что сумма поступлений от вашего работодателя снизилась.

Как правило, это больничный лист на срок примерно около 2 месяцев — 60 календарных дней, хотя такие длинные больничные сейчас медучреждения стараются не выдавать. Но подойдут и несколько больничных листов, которые вы получили с перерывами, при этом не будет иметь значения, если код заболевания в них будет проставлен разный.

Окончание срока трудового контракта тоже является весомым аргументом для банка — вы потеряли работу и доход не от того, что работали плохо, а от того, что предприятие по какой-то причине перестало нуждаться в услугах специалиста именно вашего профиля.

Стоит отметить, что при выходе заемщика на пенсию или увеличении числа иждивенцев банки обычно отказываются менять условия кредитования. Их основной аргумент — о подобном заемщику становится известно заранее и к форс-мажорным факторам их отнести затруднительно.

Но только если речь не идет об ипотечных каникулах, право на которые закреплено за гражданами в 2019 году законом. И, согласно положениям этого закона, увеличение иждивенцев является достойным аргументом для введения банковской реструктуризации по ипотечному кредиту . Правда, для потребительского кредитования в такой ситуации льгота не предусмотрена.

Какие документы необходимы для реструктуризации

Поскольку при реструктуризации меняются условия кредита, который вам выдан и вы его как-то обслуживаете, то от заемщика, скорее всего, потребуются документы, по которым банк поймет, что вам надо пойти навстречу и рассрочить кредит.

Например, это может быть справка о потере работы или снижении заработка, о появлении в семье новых иждивенцев, о нахождении на лечении и т.д. Приводим относительно полный список документов, которые обычно требуют банки.

В случае изменения семейных обстоятельств банк может потребовать:

- Рождение ребенка — свидетельство о рождении;

- Потеря близких родственников (муж/жена, родители, дети) — оригинал или нотариальная копия документа о смерти;

- Продолжительная болезнь или травма — больничный лист на срок 3 месяца и более / справка об инвалидности;

- Чрезвычайная ситуация: справка от органов государственной власти, которая подтверждает, что вы пострадали в результате чрезвычайной ситуации (ЧС).

В случае финансовых трудностей любой документ, который подтверждает отсутствие или снижение текущего дохода на выбор:

- Приказ к трудовому договору

- Уведомление об изменении заработной платы

- Справка работодателя об изменении заработной платы

- Дополнительное соглашение к трудовому договору

- Справка-2 НДФЛ

- Судебный акт по иску к работодателю

- Трудовая книжка

- Справка с биржи труда

Запомните, что у всех банков могут быть разные требования к перечню документов.

Условия для реструктуризации займа

Как уже было написано выше, просто так прийти в банк и попросить реструктурировать кредит у Вас не выйдет — необходимо веское основание и документальное подтверждение. В зависимости от конкретной финансовой организации, условия могут варьироваться. Но можно выделить ряд основных требований, выставляемых всеми банками к тем клиентам, которые заинтересованы в предоставлении рассрочки:

- наличие документального подтверждения, свидетельствующего об ухудшении финансового положения заемщика;

- отсутствие в прошлом рефинансирования или реструктуризации именно этого кредита (в том числе учтены будут взятые ранее кредитные каникулы, отсрочки);

- отсутствие длительных просрочек и положительная кредитная история в целом;

- возраст заемщика не должен быть более 70 лет. Но чем старше заемщик, тем неохотнее банки соглашаются на продление срока кредита;

- ряд банков попросит у заемщика ввести при реструктуризации кредита в договор поручителя по займу.

Что касается просрочек, то здесь требования банков неоднозначны: некоторые финансовые организации в число требований к клиентам, оформляющим реструктуризацию, включают наличие двухмесячной просрочки по кредиту. Но в других банках столь длительная просрочка может стать причиной отказа в реструктуризации.

Поэтому рекомендуется обращаться в банк заблаговременно, не дожидаясь просрочек и соответствующих штрафных санкций, чтобы подробно узнать о необходимых условиях.

Какие документы надо подписать

при реструктуризации кредита?

Закажите звонок юриста

Кому могут отказать в банковской реструктуризации

Некоторые основания позволяют банку отказать в реструктуризации, несмотря на финансовое положение клиента. Определены конкретные случаи, когда физическому лицу может быть отказано в реструктуризации кредита:

- заемщик неоднократно допускал длительные (более месяца) просрочки в течение всего срока действия кредита;

- программа реструктуризации в отношении текущего кредита уже вводилась;

- заемщиком не было представлено официальных документов, указывающих на снижение уровня его доходов;

- кредитная история оказалась сильно испорченной (есть массовые неплатежи по другим кредитам), есть просуженные задолженности;

- заемщик в течение периода просрочки не выходил на связь с банком, например, пару месяцев просто не отвечал на звонки по телефону. А потом вдруг решил обратиться с просьбой о рассрочке.

Стоит отметить, что официально банки не обязаны уведомлять клиента о причине отказа в реструктуризации кредита. И если с представленными Вами документами все в порядке, а ранее условия кредита не менялись, то можно попросить банк предоставить Вам выписку из кредитной истории. Ошибочные записи в ней — не редкость, и они вполне могут стать причинами получения отказа от банка.

Ваши действия при получении отказа в реструктуризации

Если банк отказал в реструктуризации кредита, то можете попробовать обратиться в другой банк за рефинансированием. Это будет значительно выгоднее и даст следующие преимущества:

- Вы сможете не только снизите кредитную нагрузку, но и сумму долга за счет уменьшенной процентной ставки;

- сможете объединить все свои кредитные обязательства в один большой займ;

- в некоторых случаях даже сможете высвободить заложенное имущество.

На какой период можно увеличить

срок кредита при реструктуризации?

Закажите звонок юриста

Если же и в рефинансировании займа Вам отказали, то у Вас есть 2 варианта:

-

Остановить все платежи по кредиту. Кажется, что это радикальный способ решения проблемы с кредитом, однако на деле все не так страшно. В такой ситуации банк либо сам обратится к Вам с предложением о реструктуризации (именно так часто поступает ВТБ), либо подаст в суд на принудительное взыскание задолженности.

И уже свои доказательства о необходимости введения реструктуризации Вы сможете представить суду — на практике, судьи нередко принимали сторону ответчика или дело заканчивалось заключением мирового соглашения с банком.

Банкротство физического лица является наиболее выгодным для должника вариантом, как добиться реструктуризации через суд. Но уйти на установление своей некредитоспособности может потратить немало времени и сил, особенно если не заручиться поддержкой опытного юриста.

Виды реструктуризации кредита

Итак, что такое рассрочка, мы разобрались. Осталось выяснить, какие существуют разновидности предлагаемых программ банковской реструктуризации. А их немало:

Вариант 1: Увеличение срока займа

Пролонгация кредитного договора подразумевает собой увеличение срока выплат, что приводит к уменьшению размеров ежемесячного платежа. Но увеличение срока также приводит к увеличению полной суммы кредита — ведь проценты за добавившиеся месяцы Вам также придётся выплачивать. Способ подойдет тем, кто способен справиться с более крупной суммой, растянутой на маленькие платежи.

Вариант 2: Получение кредитных каникул

Заемщику доступно несколько вариантов: полное прекращение выплат на определенный срок, оплата только процентов, либо оплата части процентов и долга. Кредитные каникулы также увеличивают срок кредита, но в случаях, когда заемщику требуется временная передышка от обязательных выплат, они являются идеальным решением. Стоит помнить, что кредитные каникулы в рамках госпрограммы могут получить только лица, оформившие ипотеку, а не потребительский кредит.

Вариант 3: Снижение процентной ставки

Уменьшение размеров ежемесячного платежа происходит за счет снижения процентной ставки и без увеличения срока кредита. Применяется, когда реальная процентная ставка оказывается гораздо выше установленной на текущий момент Центробанком.

Это мало применимо в отношении потребительского кредитования — обычно с использованием этого способа проводится реструктуризация ипотечного кредита. Но в последние два года ставка ЦБ активно снижалась, поэтому можно просить снижения ставки по кредиту, например, для автокредита.

Правда, 28 февраля 2022 года Банк России резко увеличил ключевую ставку — до 20%. На этом фоне многие банки даже приостановили действие своих ипотечных программ. И уж о снижении ставки по действующим ипотечным кредитам сейчас речь точно не идет.

Вариант 4: Смена валюты кредита

Часто заемщику проще объявить себя банкротом: особенно при валютной ипотеке, когда стоимость кредита после скачка курса валют оказывается в несколько раз выше стоимости недвижимости. Кредиты физ. лицам в иностранной валюте не выдаются с 2015 года.

Вариант 5: Отмена штрафов и неустоек

Если банк видит, что исполнять возложенные на заемщика обязательства мешают начисленные ранее штрафы, то их отмена более чем реальна. Но в некоторых случаях добиться этого от банков весьма сложно — нередко штрафы и неустойки можно списать с заемщика только через суд.

Вариант 6: Использование господдержки

Распространенный способ — программа реструктуризации от Агентства по ипотечному жилищному кредитованию (Дом.рф). В этом случае государство выплачивает часть кредита за заемщика. Но это применимо только к ипотеке — на автокредиты и займы наличными программа не распространяется. Самый большой недостаток программы — ограниченность круга заемщиков, например, многодетные семьи.

Интересную программу реструктуризации предлагают в Почта Банке: по услуге «Уменьшаю платеж» клиенты могут снизить размер ежемесячного платежа, просто обратившись в клиентскую службу банка. Доступна услуга всего 1 раз в течение всего действия договора и предоставляется бесплатно.

Кроме того, Вы можете попробовать комбинировать различные способы: увеличить срок кредитования и списать неустойки. Вариантов комбинаций масса — нужно просто не прятаться от банка и плотно с ним взаимодействовать. Тогда можно добиться выгодного решения по реструктуризации.

Отражается ли реструктуризация

в кредитной истории? Закажите

звонок юриста

Порядок оформления реструктуризации кредита

Чтобы реструктурировать займ, потребуется сделать следующие шаги:

- Обратиться в банк и заполнить анкету на реструктуризацию.

- Подать анкету специалистам по работе с задолженностями или Вашему кредитному менеджеру.

- Обсудить с менеджером банка схему реструктуризации и условия её предоставления.

- Написать заявление на реструктуризацию кредита, приложить к нему все требуемые документы (подробности Вам подскажет менеджер).

- Дождаться положительного решения и неукоснительно следовать новому графику выплат.

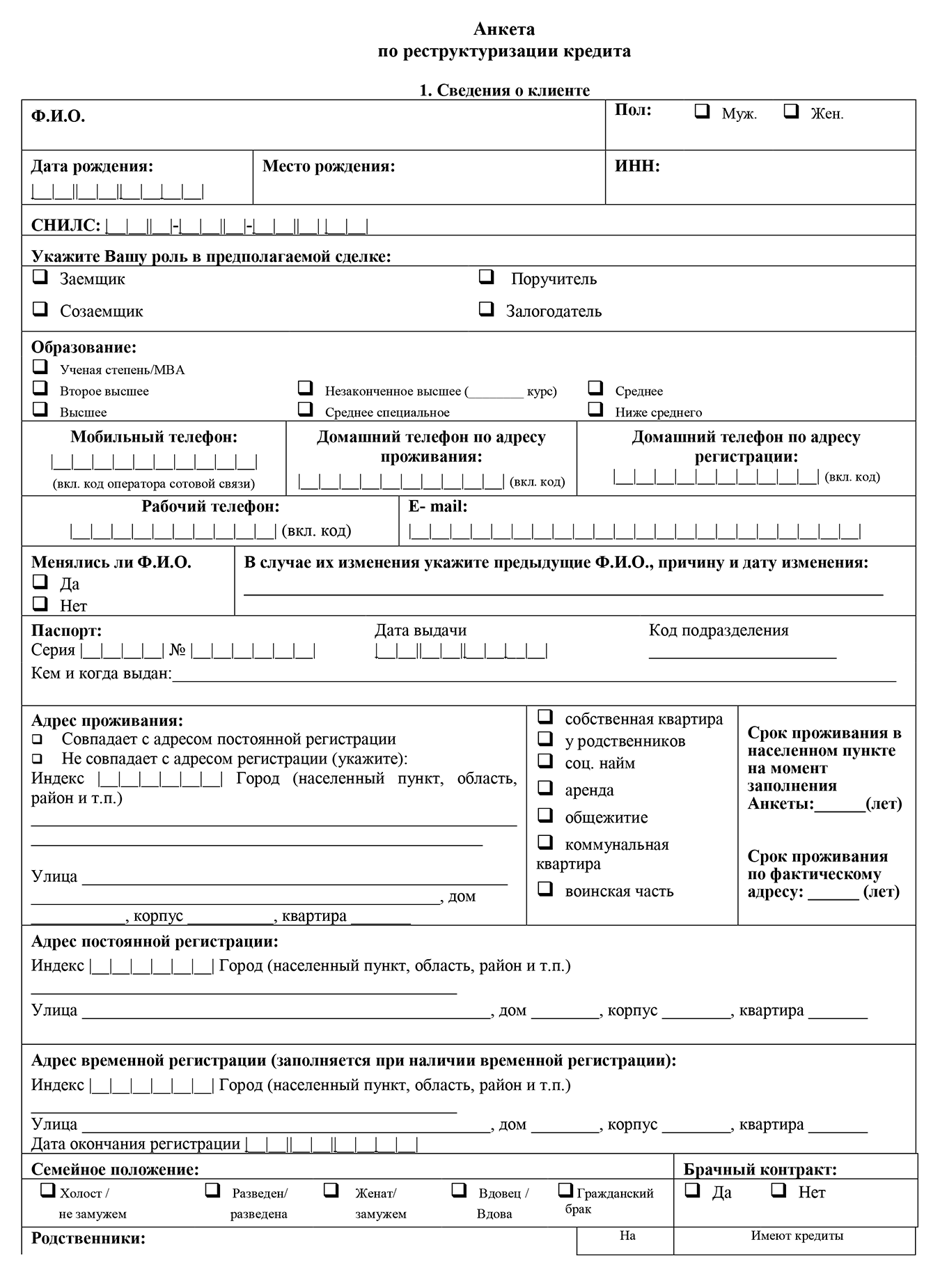

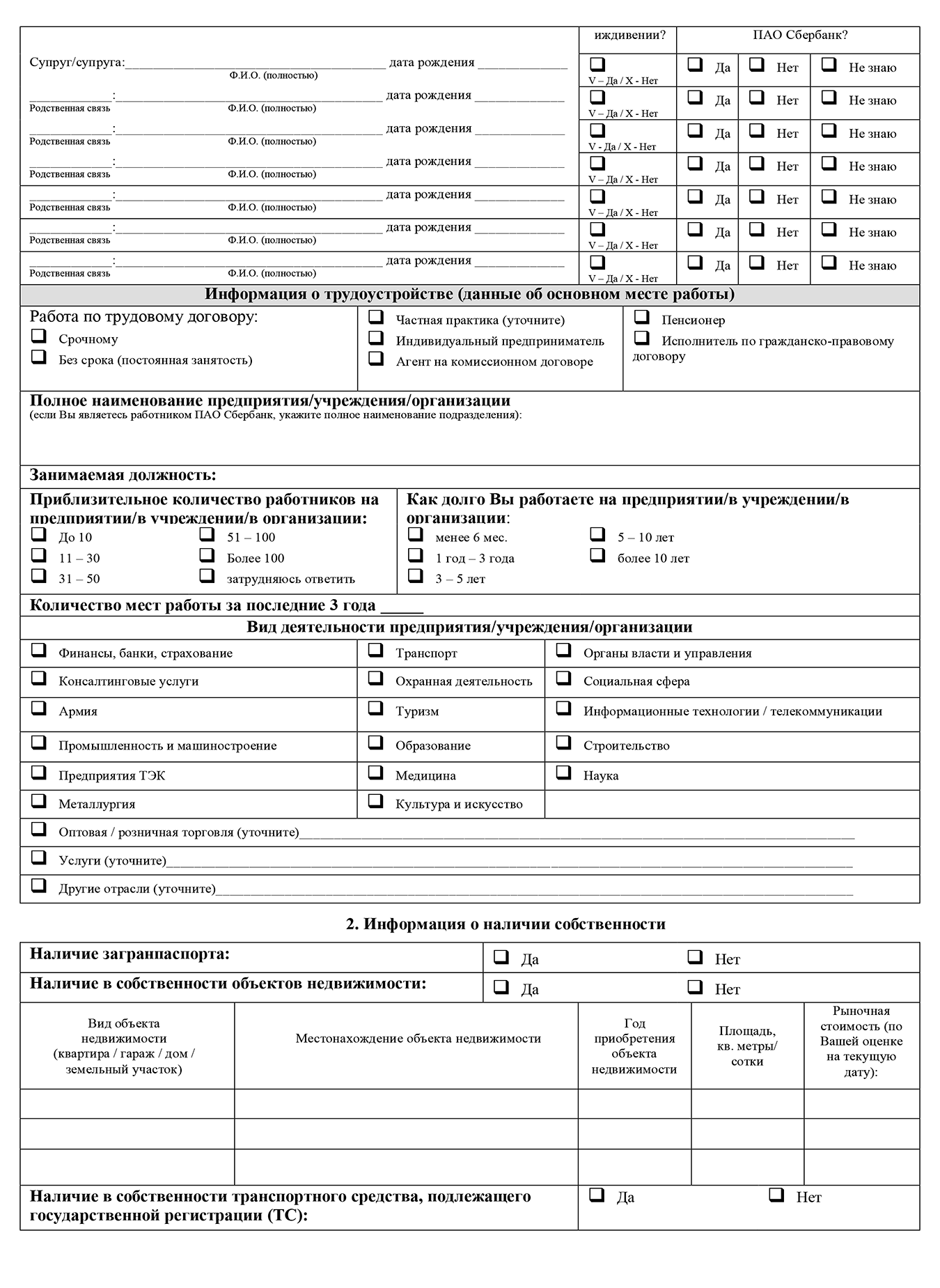

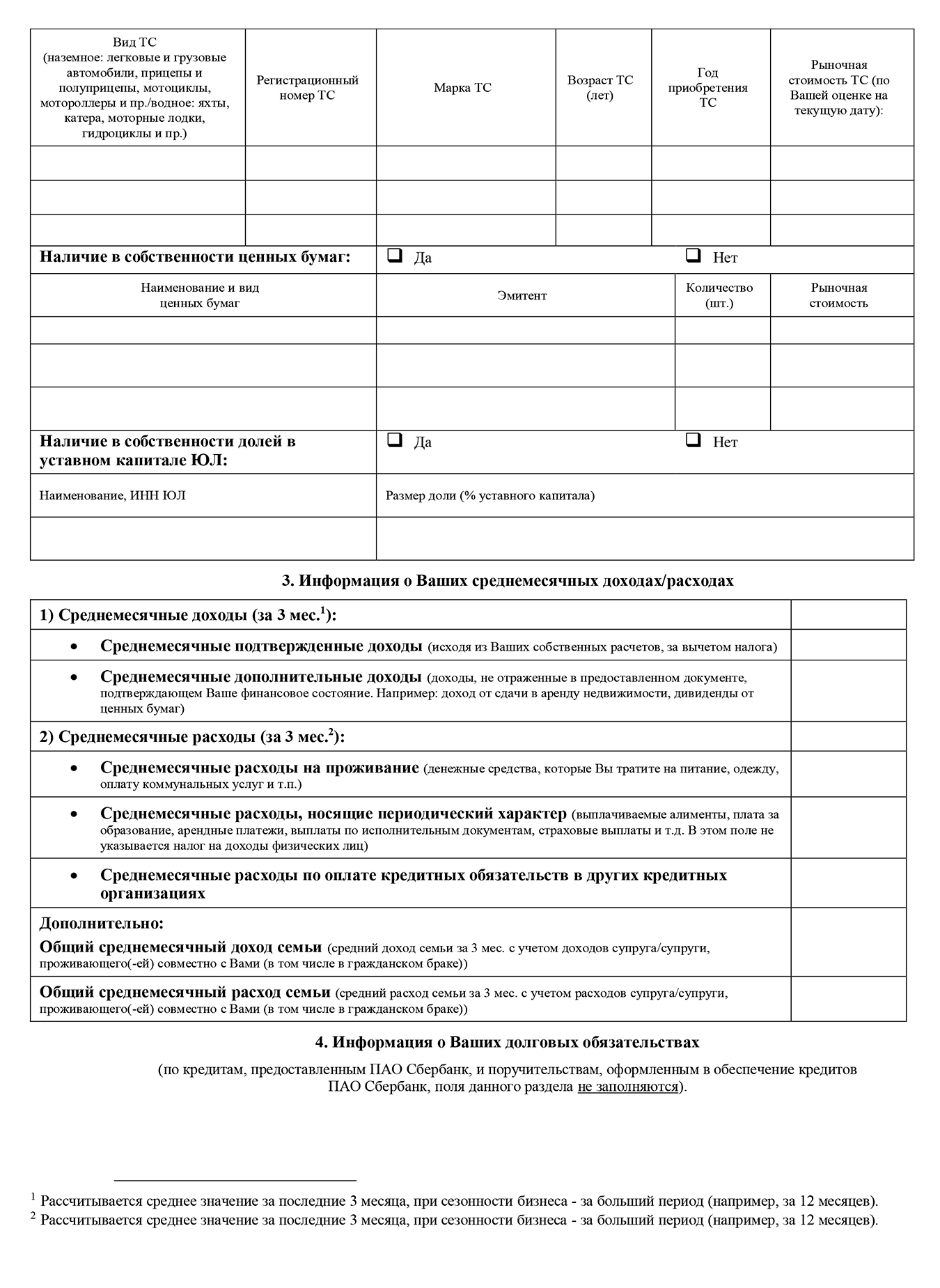

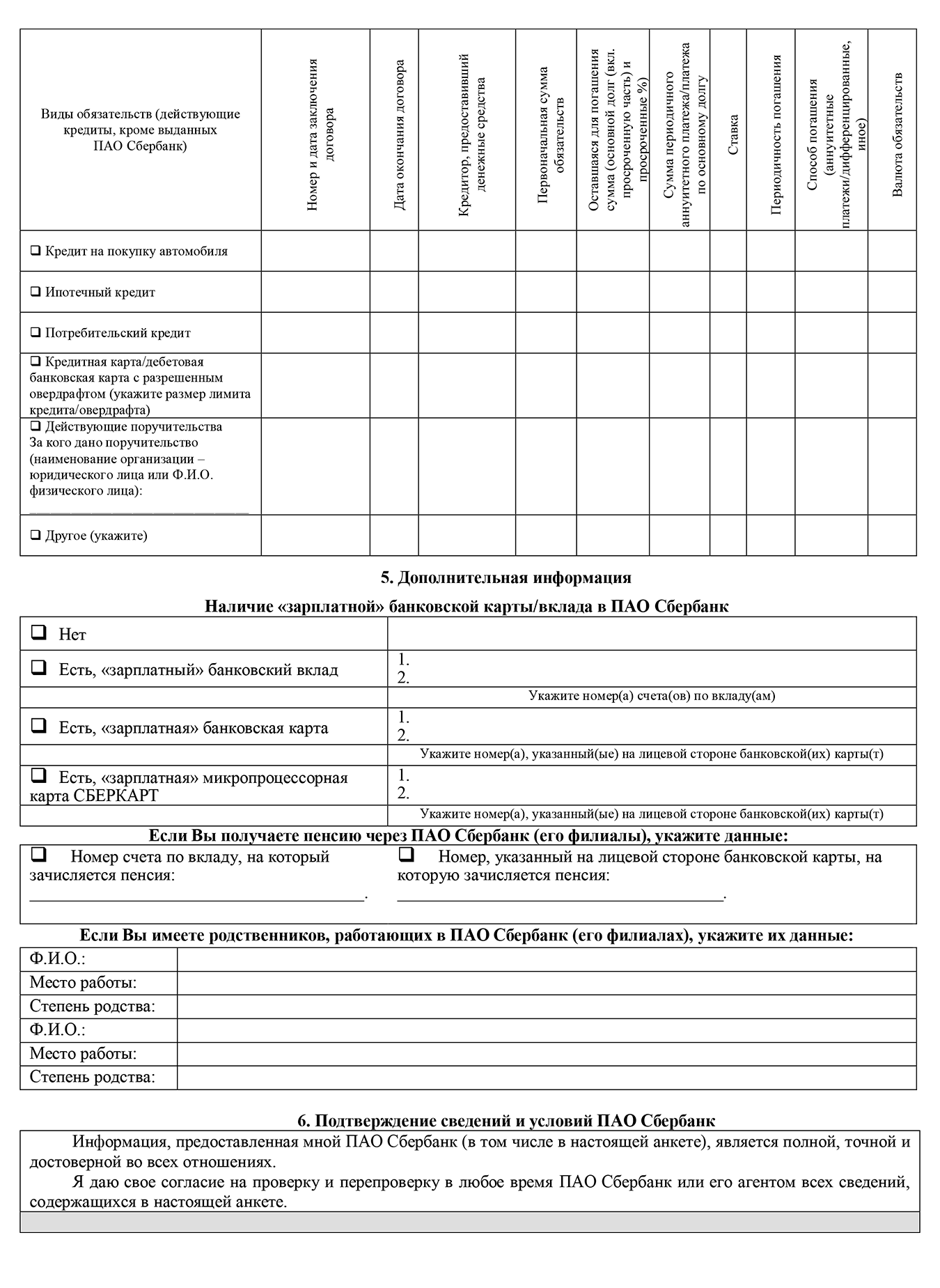

Предлагаем для ознакомления образец заявления на реструктуризацию займа в Сбербанке. Другие банки придерживаются аналогичной схемы документа, все отличия незначительные. Это позволит заранее понять, как именно нужно заполнять заявление на такую процедуру.

Реструктуризация проблемных кредитов

Что такое проблемный кредит? Это тот займ, по которому уже начались просрочки по уплате взносов.

Если просрочки пока короткие, например, дня три, то они считаются техническими, а вот если уже 90 с лишним дней — то это уже практически безнадежный долг, который для банка зачастую подлежит списанию.

Но просто взять и списать кредит, по котором заемщик не платит, банк не может.

Причем это справедливо как для физ лиц, так и для компаний.

Банк обязан создать под такой кредит стопроцентный резерв — то есть отвлечь из своих активов сумму, равную сумме «загулявшего» кредита, и положить ее на депозит в Банк России.

Так как ЦБ должен видеть и понимать, что в случае отзыва у банка лицензии есть «денежная подушка», из которой будут возмещаться средства вкладчикам и остальным клиентам.

Сами понимаете, что если ваш кредит банк уже считает безнадежным, то и реструктурировать его он желанием гореть не будет. Бюро кредитных историй «Эквифакс» в середине 2020 года подсчитало, что 90% просроченных в разгар пандемии кредитов так и остались проблемными Большинство заемщиков, допустивших просрочку в начале кризиса, так и не восстановили график платежей.

Конечно, есть банки, которые могут войти в положение клиента и внять его доводам, что он не мог платить кредиты по уважительным основаниям, например, человек долго лежал в больнице, из-за этого доход упал, да и технической возможности платить не было. Но ведь реструктурировать кредит или нет — это лишь решение самого банка, заранее его предугадать невозможно.

Поэтому-то и нет четких рекомендаций о том, как правильно получить рассрочку по проблемному просроченному кредиту. Да, его можно списать при банкротстве физического лица. Но только не стоит так поступать с ипотекой — однозначно останетесь и без долгов, и без квартиры.

Последствия реструктуризации кредита

Многих заемщиков интересует вопрос, как влияет реструктуризация кредита на кредитную историю. Вариантов несколько:

- если до изменения условий кредитования просрочек не было, то никак;

- если были незначительные просрочки, то соответствующая запись о них появится в кредитной истории.

Непосредственно сам факт реструктуризации долга на кредитной истории не отражается — в историю заносятся только данные о просрочках, открытых и закрытых обязательствах. И Вы легко можете повторно получить кредит после реструктуризации и неограниченно пользоваться всеми банковскими продуктами.

Но учтите, что сам факт рассрочки будет отражен в КИ. И для нового банка это будет сигналом, что однажды вы уже не потянули кредит по правилам банка. Это незначительный, но все же минус для вашего рейтинга.

В 2021 году банковские заемщики стали реже просить об отсрочке по кредитам

В марте-июле 2021 года микрофинансовые компании (МФО) предоставили кредитные каникулы 560 тыс. своих клиентов. А вот банки пошли на уступки заемщикам по 1 млн. кредитных договоров. Эти цифры приводит в своем исследовании Национальное бюро кредитных историй (НБКИ).

В исследовании бюро отмечено, что по сравнению с аналогичным периодом 2020 года — это был период наиболее жестких карантинных антиковидных мероприятий — в марте-июле 2021 года количество предоставленных МФО своим заемщикам отсрочек по займам выросло на 24,6%. В марте-июле 2020 года были введены каникулы по 450 тыс. договоров займа.

За тот же период 2021 года число кредитных договоров, по которым банками были предоставлены каникулы, снизилось — на 36,7% по сравнению с отрезком времени март-июль 2020 года, когда каникулы были даны 1,58 млн. заемщиков.

Таким образом, практика предоставления отсрочек по договорам кредита или займа в 2021 году продолжает пользоваться популярностью. Однако если банковские розничные заемщики все реже пользуются такой возможностью, то клиенты микрофинансовых организаций, наоборот, получают отсрочки чаще, чем в 2020 году, отмечает бюро.

При этом динамика предоставления кредитных каникул серьезно отличается в зависимости от размера кредита или займа. Так, спрос на кредитные каникулы у должников с небольшими кредитами (займами) остается стабильно высоким. В то же время у заемщиков со значительно более серьезными размерами долга потребность в кредитных каникулах в 2021 году существенно снизилась.

Опыт предоставления кредитных каникул, полученный в ходе применения в России наиболее жестких карантинных мероприятий весны-лета 2020 года научила кредиторов эффективно использовать этот инструмент для возвращения должника в график обслуживания своего долга, говорится в исследовании НБКИ.

«При этом важно отметить, что при принятии решения о реструктуризации любой кредитор учитывает не только текущее финансовое положение клиента, но и его кредитную историю и его Персональный кредитный рейтинг (ПКР). А так как в сегменте микрофинансирования сконцентрированы клиенты с наименьшими значениями ПКР, потребность в кредитных каникулах и отсрочках здесь, соответственно, выше», — так прокомментировал ситуацию, сложившуюся на рынке, директор по маркетингу НБКИ Алексей Волков.

Узнать больше о банковской реструктуризации займов и получить профессиональную помощь в подготовке документов Вы всегда можете, позвонив нашим кредитным юристам по телефону или написав нам онлайн. Мы подберем подходящий вариант решения проблемы!

Как договориться с банком о реструктуризации задолженности

Реструктуризация кредита – один из механизмов решения проблемных ситуаций, которые могут возникать у корпоративных заемщиков. Однако в России речь зачастую идет о самом существовании бизнеса, потому что заемщик обращается в банк слишком поздно.

В чем причина? В незнании механизмов реструктуризации? В страхе банка принять на себя риски? В излишней самоуверенности менеджмента и акционеров?

Как взаимодействовать с банком, чтобы наладить контакт в проблемной ситуации? Вот несколько правил, следование которым поможет получить одобрение на реструктуризацию.

Раннее информирование

Зачастую заемщик стремится скрыть трудности от банка в надежде выиграть время. При этом он склонен переоценивать свою способность решить ситуацию самостоятельно. Замаскированные проблемы медленно вызревают, ситуация выходит из-под контроля. В итоге банк теряет доверие к заемщику, обе стороны несут убытки.

Что бы ни было причиной сложившейся ситуации – управленческие просчеты, конфликт акционеров, рыночные проблемы, несоблюдение обязательств третьих сторон, – важно не только то, почему заемщик в ней оказался. Важно, как он ведет себя дальше.

Если заемщик хочет решить проблему, в его интересах как можно раньше выйти на контакт с банком, чтобы вместе найти приемлемый вариант реструктуризации. Доступных каналов много – это и клиентский менеджер, и любые другие официальные и неофициальные средства связи. Открытость к диалогу – главный показатель желания заемщика вернуть бизнес на траекторию стабильного развития.

На практике утаить предбанкротную ситуацию практически нереально, так как банк отслеживает финансовое состояние крупных клиентов. Так, в Альфа-банке есть система ранних сигналов. Мы анализируем отклонения финансовых показателей заемщика от плановых, информацию из открытых источников, изменения на отраслевых рынках, строим стрессовые модели. Но решение о реструктуризации кредита может быть найдено только совместно – на том этапе, когда должник готов признать проблему и вступить в переговоры.

Совместное решение проблемы

Если у заемщика нет ресурсов, чтобы вывести бизнес из проблемной ситуации, банк может пойти ему навстречу. Но важно помнить, что банк и заемщик разделяют ответственность за судьбу компании и урегулирование задолженности. Как ни странно, часто заемщик к этому не готов. Он приходит и говорит: «Забирайте мой бизнес, я пошел». К этому моменту, как правило, бизнес уже ничего не стоит, кредитные средства потрачены или пропали.

Спасение становится реальным, если акционеры готовы активно включаться в управление бизнесом и переговоры с банками, а также задействовать свободный денежный поток от других своих активов или продажи личного имущества.

Так, в декабре 2014 г., после девальвации рубля, наш клиент – крупный московский девелопер на рынке офисной недвижимости – столкнулся с трудностями в обслуживании кредитов. Он оставил свои хобби и вернулся к управлению бизнесом. Мы взяли ситуацию под совместный контроль и перешли на более щадящий график погашения задолженности, в том числе с учетом его прибыли от других бизнесов. Ситуация продлилась год, после чего заемщик вернулся к первоначальному графику погашения кредита в Альфа-банке.

Наличие антикризисного плана

Реструктуризацию неверно использовать для прикрытия более глубоких проблем, таких как отсутствие устойчивой бизнес-модели и некомпетентность менеджмента. Показателем серьезного настроя заемщика является антикризисный план. В некоторых случаях банк может найти команду экспертов, но план выведения бизнеса из проблемной ситуации должен сложиться у его акционеров или менеджмента.

Я часто вижу оптимистичные планы, рассчитанные на то, чтобы произвести более благоприятное впечатление на банк. Это только отдаляет заемщика от его цели, так как мы всегда делаем собственные стресс-тесты. Чем больше антикризисный план приближен к реальности, тем проще договориться с кредитором о совместном выходе из ситуации.

Зачастую заемщик приходит в банк с неким доверенным консультантом, которого он считает переводчиком с русского на банковский язык. Секрет в том, что банкиры тоже говорят на русском языке и добавление еще одного звена чаще всего затрудняет переговоры. Есть исключения, но они лишь подтверждают правило, что между заемщиком и банком не должно быть посредников.

Когда антикризисный план утвержден, встает вопрос о контроле за его реализацией. В мировой практике были примеры реструктуризации обязательств особо крупных заемщиков, которых называют «слишком большими, чтобы рухнуть». Их долговая нагрузка становилась настолько значительной, что кредиторы просто обязаны были входить в их рабочие органы и контролировать их деятельность. На российском рынке сейчас есть ряд компаний, готовых выполнять подобную функцию для банков на время исполнения антикризисного плана.

Внимание к реализации плана требуется и при реструктуризации долгов малого и среднего бизнеса. Основная проблема таких фирм – в отсутствии отстроенной системы управления. Еще вчера такой заемщик был «ларьком», а сегодня получает от банка значительные суммы. Он может просто не справиться с этой ответственностью, поэтому задача банка – предупредить его о возможных проблемах и направить его усилия на их решение.

Реструктуризация имеет стоимость

В большинстве случаев банк рассматривает реструктуризацию на новых условиях как более рискованный кредит. Поскольку деятельность банка контролируют регуляторы и аудиторы, он обязан формировать резервы под риски, что отражается в расчете его капитала.

Иными словами, реструктуризация обходится банку дороже, чем первоначальный кредит. Поэтому логично, что она имеет стоимость и для заемщика. Банк вправе взять комиссию за реструктуризацию, а также потребовать внести дополнительное обеспечение, в том числе и личным имуществом акционеров.

Личное поручительство акционеров

Проблемы бизнеса нельзя рассматривать отдельно от благосостояния его собственников. В кризисный период акционерам нужно забыть о дивидендах и финансировании личных проектов; средства нужны в первую очередь для спасения бизнеса. Не должно быть попыток ухода от налоговой задолженности и манипуляций в общении с банком («дайте отсрочку или бизнес ляжет»).

В некоторых случаях, когда переговоры проходят очень тяжело, банк утверждает условия реструктуризации в суде в форме мирового соглашения. Это не самоцель, а дополнительная защита договоренностей, так как ошибки менеджмента компании несут угрозу для вкладчиков банка-кредитора.

Альфа-банк также часто просит поручительство акционеров. Это во многом дисциплинирующее условие может быть снято, как только компания выйдет на плановые показатели. Если же акционер не готов поручиться за свой бизнес, это сигнал, что он сам в него не верит и спасать его уже не нужно.

Речь идет именно об акционерах, потому что менеджер всегда может сложить руки и сказать: «я устал, я ухожу» или «я только второй день работаю и не разобрался». Правда, здесь тоже могут возникать сложности. В моей практике было такое: 10 акционеров разбились на три конфликтующие группы, каждая из которых предлагала свой антикризисный план. В итоге Альфа-банк вошел в сделку с теми акционерами, которые лично поручились за исполнение своего решения.

Отдельный вопрос – реструктуризация обязательств госпредприятий. Как правило, акционер готов поручиться за них и при необходимости проводить дофинансирование из средств госбанков для выхода из кризиса. Разумеется, согласование таких действий бывает длительным, но итогом может стать устраивающая все стороны структура обязательств и обеспечения.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов

Реструктуризация долга по кредиту

Реструктуризация долга по кредиту в банке – вот что действительно заботит граждан и организаций оказавшихся в затруднительном финансовом положении. Изменить некоторые условия кредита или порядок погашения кредитного обязательства – вот что подразумевает собой процедура реструктуризации. Но воспользоваться ей вы сможете только в определенных ситуациях.

ВНИМАНИЕ : наш кредитный адвокат поможет Вам разобраться во всех трудностях данной ситуации и взаимоотношениях с банком либо иной кредитной организацией, поможет написать заявление о реструктуризации кредита с требованиями и предложениями, которые соответствуют Вашим пожеланиям и будут способствовать решению кредитной проблемы

Что такое реструктуризация долга по кредиту?

Реструктуризация долга по кредиту заключается в уменьшении финансовой нагрузки по долговым обязательствам на заемщика. При реструктуризации банк идет навстречу заемщику и изменяет условия погашения кредита, например, продлевает срок кредита или уменьшает процентную ставку.

Реструктуризацию кредита следует отличать от рефинансирования или по-другому перекредитования, когда заемщик берет новый кредит на сумму, которую должен уплатить банку, погашает первоначальный кредит, а далее уже платит по новому кредиту.

При этом реструктуризация долга по кредиту не всегда приводит к уменьшению общей суммы выплаты, поскольку продление срока по кредиту при сохранении прежних процентов ведет к увеличению общей суммы процентов.

Порядок реструктуризации долгов гражданина

Реструктуризация кредита заключает в себе продление срока кредитования, это будет способствовать уменьшению размера платежей ежемесячно. Есть и другой вид реструктуризации, это кредитные каникулы. При их предоставлении, вам необходимо будет в течение нескольких месяцев платить только проценты по договору, а основные выплаты будут отложены на срок, оговоренный в Вашем заявлении.

Воспользоваться подобным банковским инструментом вы сможете, если у вас имеются тяжелые финансовые обстоятельства, которые мешают Вам вовремя вносить платежи. Обращаться в банк с заявлением о предоставлении реструктуризации ипотечного кредита (или иного другого кредита) следует сразу после возникновения реальной вероятности неплатежеспособности, а в случае оснований возможности признания Вас банкротом просим обратить внимание на наше направление — банкротство физических лиц. Никогда не стоит надеяться, что проблема решится сама собой. Никакого чуда не произойдет, а штрафные санкции будут применяться в большом размере.

Порядок реструктуризации долга юридического лица

Порядок реструктуризации долга юрлица не отличается от порядка реструктуризации долга физлица.

При возникновении у юрлица финансовых трудностей и, как следствие, трудностей при погашении кредита, уполномоченное лицо должно обратиться в банк по вопросу реструктуризации долга. Для начала можно попробовать обсудить вопрос устно, а затем, если не будет заключено соглашение о реструктуризации, обратиться с письменным заявлением.

Со своей стороны юрлицу желательно озвучить свои предложения по реструктуризации, т.е. увеличить срок договора, уменьшить проценты по договору или применить какие-то иные способы реструктуризации.

В любом случае, при достижении договоренности между банком и заемщиком о реструктуризации, такая договоренность должна быть оформлена в письменной форме и соответствующий документ должен быть подписан сторонами договора.

Как сделать реструктуризацию долга по кредиту?

Воспользоваться подобной процедурой смогут граждане, у которых возникли серьезные жизненные проблемы, например такие как: увольнение, сокращение, серьезная болезнь или снижение заработной платы. Главное чтобы эти проблемы носили временный характер, по причине того, что Ваш кредитор должен быть уверен, что не отказываетесь от своих обязательств по оплате, а просто напросто просите отсрочку и погасите задолженность в полном размере в будущем.

Кстати не забудьте проанализировать ситуацию взыскания незаконной комиссии банка, возможно, данный козырь будет использован Вами в переговорах для получения одобрения реструктуризации.

Никакой банк не пойдем нам на встречу, если вы не предоставите доказательства того, что у вас трудный период в жизни, и вы не в состоянии платить по счетам. Для принятия заявления Вам нужно подробно описать обстоятельства тяжелого положения, которые повлияли на вашу платежеспособность.

Как написать заявление на реструктуризацию долга?

Следует сразу писать заявление о предоставлении реструктуризации на имя управляющего данным филиалом банка или на имя председателя. Такую информацию Вы сможет получить либо в Интернете, либо в самом банке у администратора. Наш адвокат по кредитам готов оказать Вам не только содействие в процедуре реструктуризация долга по кредиту, но и урегулировать иные кредитные споры с банками, как на досудебной стадии, так и в суде.

- можно просить увеличения срока возврата вашего кредита с уменьшением платежа, который необходимо вносить каждый месяц;

- не забывайте о возможности отсрочки в уплате долга (основного) или процента кредитного обязательства;

- правка графика платежа как способ реструктуризации потребительского кредита (иного вида кредитования);

- уменьшение (отмена) пеней и штрафов, которые возникли в связи с пропуском платежей;

- изменение валюты кредитного обязательства, например, изменение долларовой ипотеки на рублевую;

- изменение ставки с плавающей на зафиксированную в дополнительном соглашении к кредитному договору;

- изменение очереди погашения долга;

- подумайте вместе с нашим юристом о более выгодном варианте, а также заявите иной путь решения проблемы, который не указан в данном списке.

Какие документы нужны для реструктуризации долга?

Не забудьте приложить к заявлению о реструктуризации кредита физическому лицу:

- копия трудовой книжки со страницей с последнего места работы;

- справку из центра занятости;

- больничный лист или справку о болезни;

- справку о снижении заработной платы.

Также для вашего спокойствия в заявлении можно указать, чтобы ваше дело не передавали коллекторским агентствам.

Отказ в реструктуризации долга по кредитному договору

Обращение в банк с просьбой реструктуризации долга по кредиту совсем не гарантирует, что банк пойдет навстречу заемщику. У каждого банка имеются свои цели, интересы и их мало интересуют какие-то изменившиеся обстоятельства у заемщика. Чаще всего банки отказывают в реструктуризации, особенно, если заемщик продолжает исправно платить по кредиту. Если же плата по кредиту не осуществляется, тогда уже либо банк обращается в суд, либо продает свое право требования третьему лицу.

В ситуации, когда договориться с банком не получается, может быть осуществлена реструктуризация долга по кредиту через суд. Обращение в суд, конечно, не может гарантировать, что требования истца будут удовлетворены, однако, попробовать стоит, обратившись с требованием об изменении условий кредитного договора. Необходимо будет привести веские доводы для суда, по которым условия договора должны быть изменены.

В такой ситуации необходимо внимательно изучить условия договора, изменение ставок рефинансирования, финансовое положение заемщика и, исходя из этого, обосновывать свои требования в суде.

Помощь адвоката по реструктуризации долга в Екатеринбурге

Кроме того, Вам можно рассмотреть перекредитование в ином банке, получение стабилизационного кредита, обращение в Агентство по реструктуризации ипотечных жилищных кредитов, запустить процедуру добровольной продажи предмета залога или передать залог по отступному. Наш юрист Адвокатского бюро «Кацайлиди и партнеры» – Ваш помощник в определении, что сделать выгодно и быстро в вашей ситуации.

К нам не раз обращались с вопросами помощи в процедуре:

- реструктуризация кредита в Сбербанке;

- реструктуризация кредита ВТБ;

- реструктуризация кредита УБРИР (Уральский банк реконструкции и развития);

- работа с иными банковскими организациями по вопросам реструктуризация жилищного кредита, реструктуризации потребительского кредита.

Помните, реструктуризация долга по кредиту в первую очередь существует для облегчения обслуживания долга. Знайте, что любой спор по кредитным договорам можно решить. Ни в коем случае не отчаивайтесь, если Вам в первый раз отказали и не вздумайте брать очередной кредит для погашения старого. Из этой долговой ямы впоследствии будет очень проблематично выкарабкаться. Поэтому лучше всего обратиться к нашему кредитному адвокату, который ознакомится с Вашим договором и подскажет лучший путь в преодолении проблем.

Читайте по кредитным проблемам граждан и юридических лиц:

Все о защите должника адвокатом по кредитам

Автор статьи: © адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

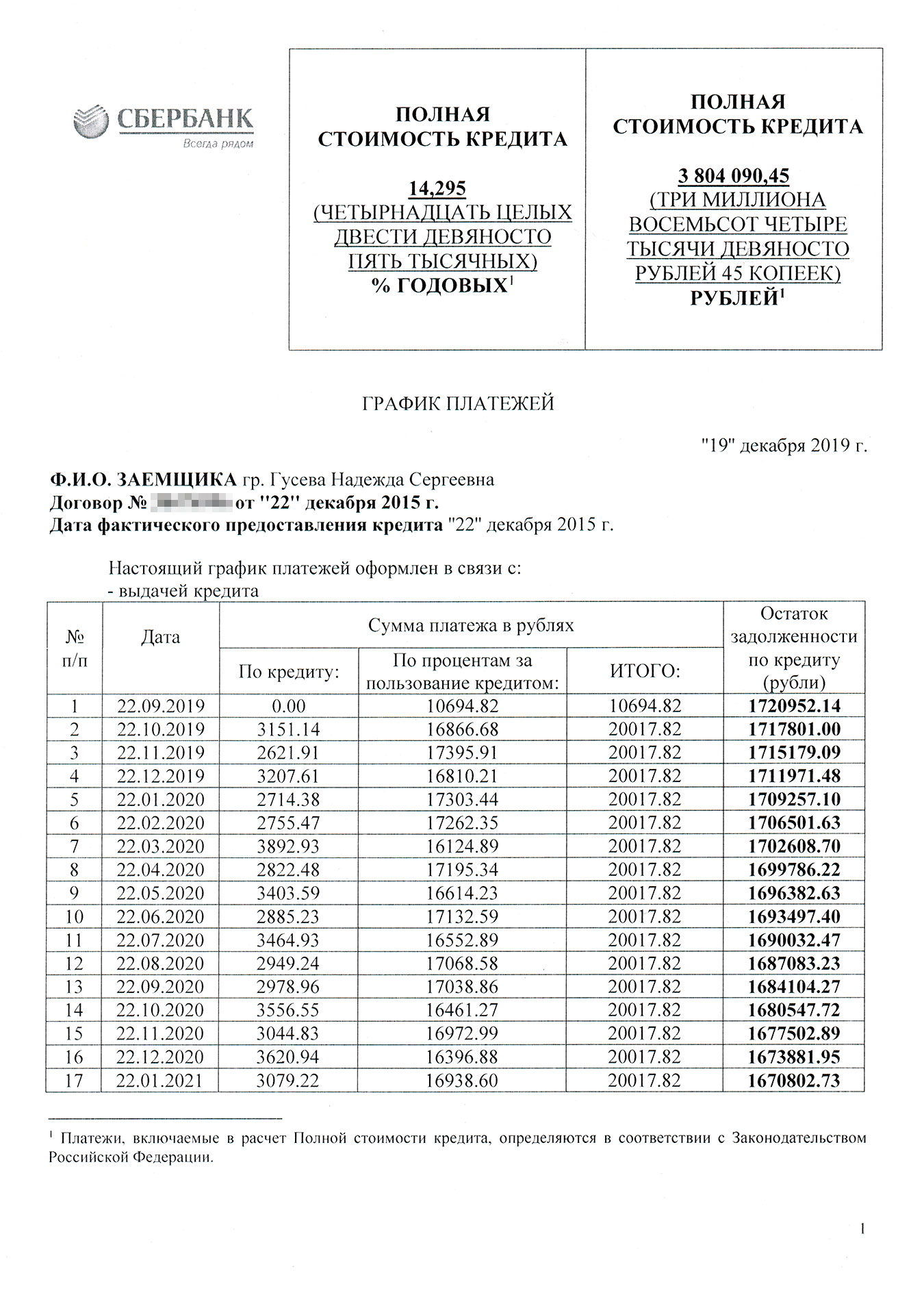

Как я реструктурировала ипотеку

В декабре 2015 года я взяла ипотечный кредит на 2,7 млн рублей и купила старшей дочери квартиру.

На тот момент ежемесячный платеж — 43 тысячи рублей — был для меня комфортным. Но в марте 2018 года я родила сына, вышла в декрет и перестала зарабатывать.

Из-за снижения ставки ЦБ банк снизил ставку по кредиту с 14,4 до 11,9%, еще часть долга я погасила маткапиталом — ежемесячный платеж снизился до 33 тысяч. Почти полтора года я платила эту сумму, используя личные сбережения. Потом они кончились, декретных выплат и денег от мелких подработок явно не хватало на жизнь и ипотеку. А выходить на работу и оставить ребенка на няню я была еще не готова. Тогда я решила, что с кредитом пора что-то делать.

Какие у меня были варианты

Если не хватает денег на ежемесячный платеж, есть несколько способов его уменьшить: получить ипотечные каникулы, рефинансировать кредит или реструктурировать его.

Ипотечные каникулы — это такая передышка в выплатах по ипотеке. Банк приостанавливает платежи на срок до полугода, а ипотека становится на эти полгода длиннее. Каникулы можно взять только один раз на каждый ипотечный кредит и только при соблюдении условий, прописанных в федеральном законе № 76.

Одно из условий — ипотечная квартира должна быть единственным жильем в собственности. У меня это условие не выполнялось, поэтому права на ипотечные каникулы я не имела.

Рефинансирование — это оформление кредита в другом банке на более подходящих для заемщика условиях. Но заемщик деньги от нового кредита на руки не получит: новый банк переведет их старому банку для погашения первоначального ипотечного кредита. Если договориться с новым банком, можно взять новую ипотеку на больший срок — тогда ежемесячный платеж может быть меньше.

Рефинансировать ипотечный кредит в другом банке я тоже не смогла: банки категорически мне отказывали, даже несмотря на почти идеальную кредитную историю. Думаю, дело в том, что я не работала уже полтора года и моя справка о доходах за последний год не устраивала банки.

Реструктуризация — это изменение условий ипотечного кредита. То есть остается та же ипотека в том же банке, но меняются условия, например срок кредита.

Я решила подать заявку на реструктуризацию кредита. Банк имел право мне отказать, потому что беременность и рождение ребенка не относятся к причинам, по которым можно изменить или расторгнуть договор. Но в результате банк пошел мне навстречу. Расскажу, что я для этого сделала.

Как подать заявление на реструктуризацию

Последовательность действий при реструктуризации банальная: подать заявку, получить решение банка и подписать документы.

В том банке, где я кредитовалась, подать заявку можно при личном визите в любое отделение или онлайн — через личный кабинет. Отделение было рядом с домом, поэтому я пошла туда.

Сначала я обратилась к менеджеру, который выдает ипотеку. Он перенаправил меня к сотруднику, который занимается просроченными задолженностями, хотя на тот момент просрочки у меня не было.

Мне огласили список необходимых документов:

- Паспорт заемщика — и созаемщиков, если они есть. У меня созаемщиков не было.

- Документ, подтверждающий занятость заемщика или его постановку на учет в службе занятости.

- Документ, подтверждающий существенное снижение доходов, с указанием доходов за последние три месяца. Это может быть справка 2-НДФЛ для работающих, налоговая декларация для предпринимателей, выписка о состоянии пенсионного счета для пенсионеров.

- Документ, объясняющий снижение дохода. Это может быть приказ о переводе на другую должность или о снижении зарплаты, уведомление о предстоящем сокращении, справка о временной нетрудоспособности.

- Копия кредитного договора.

- Копия страхового полиса на квартиру, находящуюся в залоге у банка.

В качестве документов, подтверждающих и объясняющих ухудшение финансового положения, я предъявила справки 2-НДФЛ за 2018 и 2019 годы и копию свидетельства о рождении ребенка.

Этого оказалось достаточно. На следующем этапе я заполнила довольно подробную анкету. Банк хотел знать о моем текущем семейном положении и о том, кто живет вместе со мной. Интересовался моим работодателем и моей должностью, а еще тем, как часто я меняла работу за последние три года, где и кем за это время работала. Потребовалось перечислить всю ценную собственность: квартиры, дачи, машину, ценные бумаги. Указать все долговые обязательства — с суммой долга, процентной ставкой, размером ежемесячного платежа.

Еще попросили выбрать форму реструктуризации. Предлагали такие варианты:

- отсрочку погашения процентов — то есть какое-то время гасить только основной долг;

- отсрочку погашения основного долга — то есть какое-то время платить только проценты;

- добавление просроченной задолженности и неуплаченных процентов к сумме основного долга;

- увеличение срока пользования кредитом.

Я выбрала увеличение срока ипотеки вдвое — то есть решила растянуть это удовольствие на двадцать лет вместо запланированных десяти.

Также в анкете нужно указать, откуда появятся деньги на выплату кредита, если сейчас вы просите отсрочку. Хотя я не просила отсрочку, я написала в анкете, что в 2021 году выйду на работу. Я была готова приложить копию своего трудового договора, но этот документ банку не потребовался. Вся процедура оформления запроса на реструктуризацию заняла около 10 минут.

Ожидание решения банка

На следующий день после похода в отделение я получила смс о том, что мой запрос принят к рассмотрению. Банк взял на принятие решения три месяца. И это был для меня первый неприятный сюрприз, потому что я рассчитывала все решить за два-три рабочих дня.

По факту банк принял решение за неделю, о чем я также узнала из смс. Решение было положительным, но его детали и новый график платежей операторы мне сообщить не могли: надо было ждать подготовки документов. Это заняло еще две недели.

Наконец мне позвонили и сказали, что документы готовы. Назначили дату и время визита в банк и конкретного специалиста, который занимался моим вопросом. Приехать надо было в специальное отделение банка, которое работает с проблемными задолженностями.

В день подписания мне позвонил сотрудник банка и уточнил, хочу ли я получить отсрочку выплат основного долга и устроит ли меня сумма ежемесячного платежа, которую банк готов предложить. Сумма была великовата — я сообщила об этом, а от отсрочки отказалась. В итоге с 33 тысяч рублей банк предложил снизить ежемесячный платеж до 20 тысяч.

График платежей я увидела, только когда приехала подписывать документы. Ситуация при согласовании реструктуризации сильно отличалась от обстановки при заключении кредитного договора.

Когда я брала кредит, у меня была возможность поиграть со сроком и суммой платежа, менеджер тогда распечатал три интересующих меня варианта и предложил проанализировать и выбрать. При заключении договора на реструктуризацию мне принесли один-единственный вариант, который предлагал банк. Я могла или согласиться и подписать, или отказаться и уйти. Я приняла условия банка.

При подписании договора о реструктуризации я спросила, заблокируют ли мою кредитную карту, оформленную в том же банке. Мне ответили, что, поскольку я не взяла отсрочку, кредитку блокировать не будут. Но на самом деле ее заблокировали, о чем я узнала при попытке ей воспользоваться. То, что карта заблокирована, мне подтвердили по телефону при звонке в банк. В личном кабинете при этом она до сих пор высвечивается как активная.

Договор о реструктуризации кредита я подписала в сентябре 2019 года. В декабре мне позвонили из банка и попросили подъехать в МФЦ, чтобы продлить срок действия закладной, по которой квартира находится в залоге у банка. В МФЦ меня встретил сотрудник банка — уже с талончиком на оговоренное время. Мы быстро оформили необходимые документы.

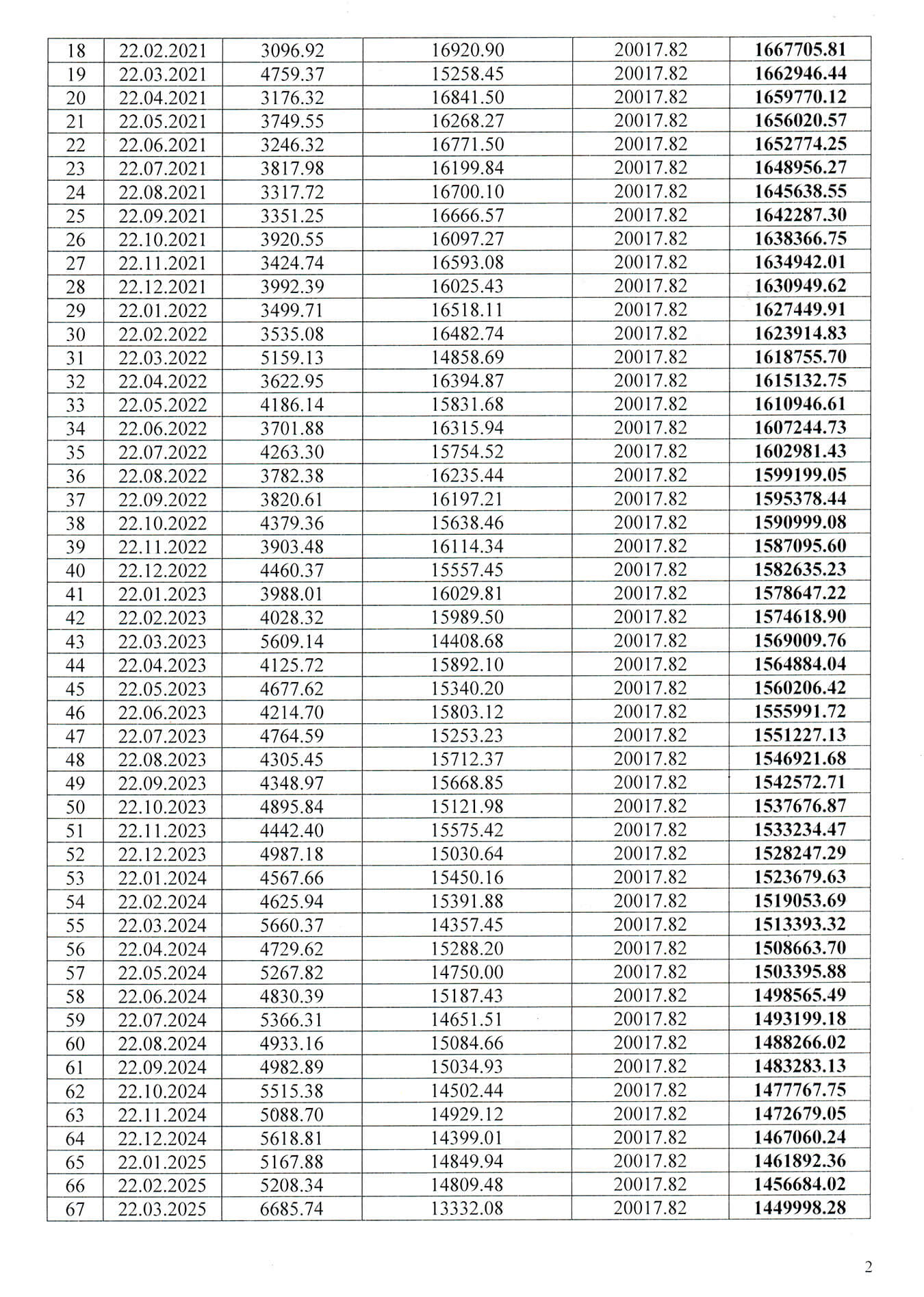

Что изменилось после реструктуризации

Банк предупреждает, что при реструктуризации полная стоимость кредита и сумма переплаты могут увеличиться — из-за отсрочки выплаты основного долга или увеличения срока пользования кредитом. Я понимала это и без предупреждений, но не представляла, как именно они увеличатся, пока не увидела новый график платежей.

На момент реструктуризации мне оставалось выплатить банку 1 731 647 ₽. По старому графику я выплатила бы их за шесть лет, внося по 33 тысячи в месяц. Остаточная переплата в таком случае составила бы около 700 тысяч рублей. С новым графиком срок кредита вырос на 10 лет, платеж уменьшился до 20 тысяч рублей, а переплата выросла до 2,2 млн.

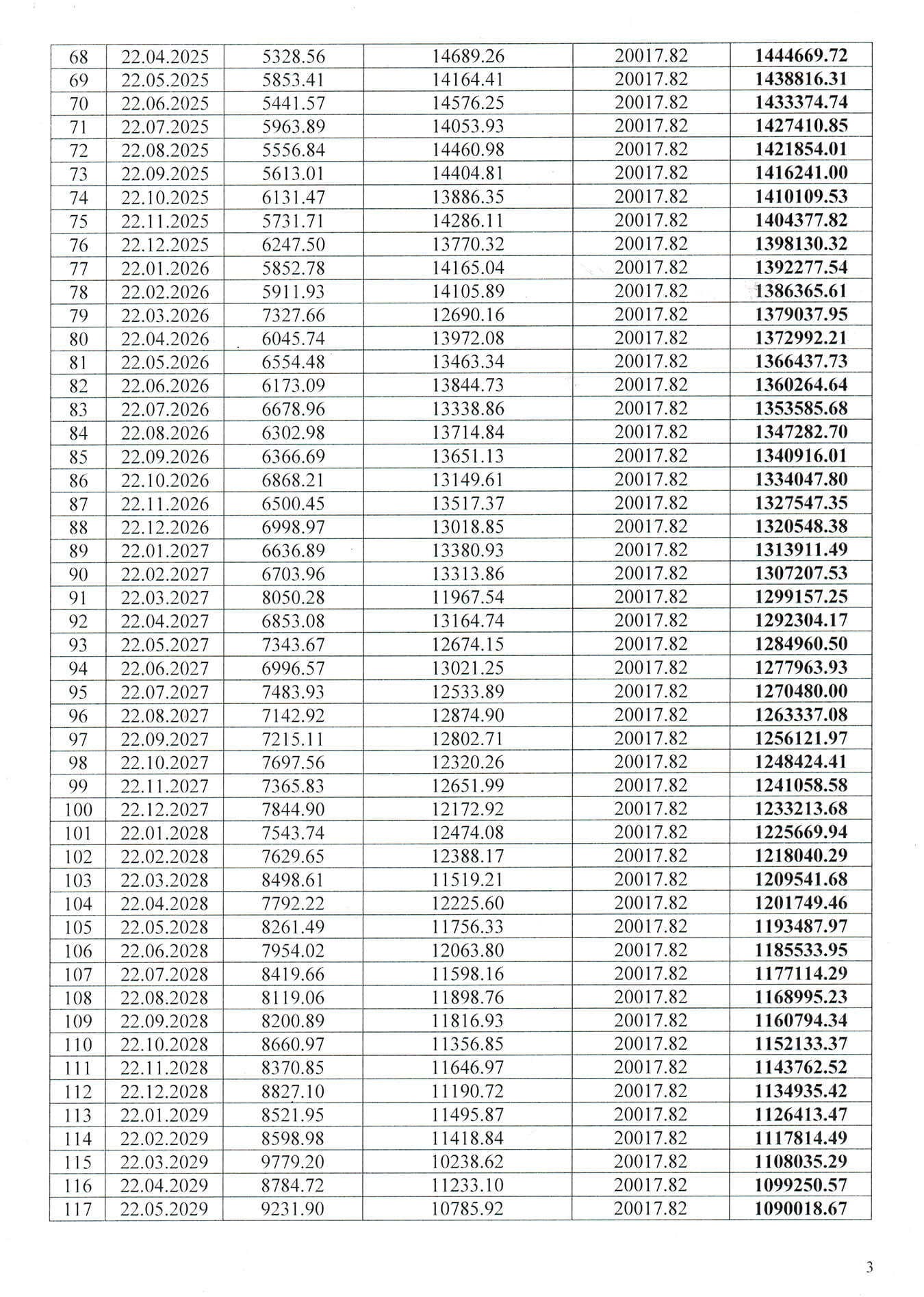

Когда я продлила срок пользования кредитом и попросила снизить платеж так, чтобы он не превышал 20 тысяч рублей, срезалась именно та часть, что шла на погашение основного долга. Проценты, которые я отдавала банку, остались теми же, более того, уменьшались медленнее — потому что я медленнее гасила основной долг.

По таблице ниже видно, почему так выросла переплата. Долг остается таким же, проценты считаются так же, а вот ежемесячный платеж стал меньше. Меньшая сумма пойдет на уменьшение основного долга → больше долга останется на следующий месяц → на него начислят больше процентов → на погашение основного долга пойдет небольшая сумма. Замкнутый круг.

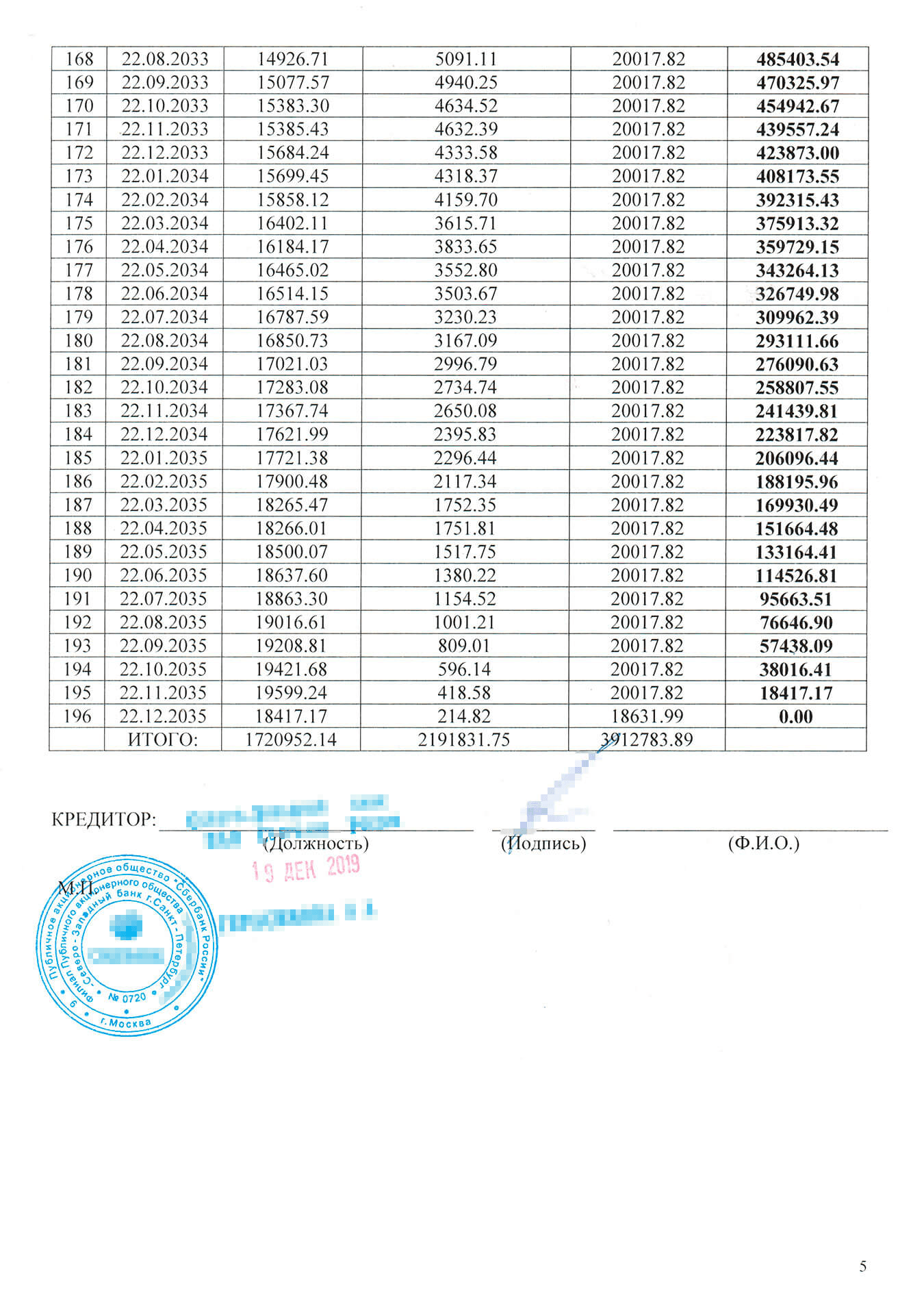

Как срок ипотеки влияет на мою переплату

| До реструктуризации | После реструктуризации | |

|---|---|---|

| Остаток долга | 1 731 646 ₽ | 1 731 646 ₽ |

| Ежемесячный платеж | 33 764 ₽ | 20 017 ₽ |

| Проценты за ближайший месяц | 16 866 ₽ | 16 866 ₽ |

| Какая сумма идет на погашение основного долга | 16 898 ₽ | 3151 ₽ |

| Остаток долга к следующему месяцу | 1 714 748 ₽ | 1 728 495 ₽ |

| Сколько процентов начислят в следующем месяце | 16 771 ₽ | 16 906 ₽ |

Как срок ипотеки влияет на мою переплату

| Остаток долга | |

| До реструктуризации | 1 731 646 ₽ |

| После реструктуризации | 1 731 646 ₽ |

| Ежемесячный платеж | |

| До реструктуризации | 33 764 ₽ |

| После реструктуризации | 20 017 ₽ |

| Проценты за ближайший месяц | |

| До реструктуризации | 16 866 ₽ |

| После реструктуризации | 16 866 ₽ |

| Какая сумма идет на погашение основного долга | |

| До реструктуризации | 16 898 ₽ |

| После реструктуризации | 3151 ₽ |

| Остаток долга к следующему месяцу | |

| До реструктуризации | 1 714 748 ₽ |

| После реструктуризации | 1 728 495 ₽ |

| Сколько процентов начислят в следующем месяце | |

| До реструктуризации | 16 771 ₽ |

| После реструктуризации | 16 906 ₽ |

Надо помнить, что кроме выплат по кредиту каждый год необходимо страховать объект недвижимости. Причем обязательному страхованию подлежит часть стоимости объекта, равная остатку задолженности перед банком. Поскольку задолженность уменьшается медленнее, я больше заплачу за страховку.

Как реструктуризация повлияла на мою кредитную историю

Чтобы понимать, как меня воспринимают банки, я периодически заказываю кредитный отчет. В 2019 году я заказывала такой отчет в августе, когда пыталась получить новый кредит, и в октябре, спустя полтора месяца после реструктуризации.

Я ожидала, что мой кредитный рейтинг снизится, а он незначительно вырос. То есть реструктуризация сама по себе не портит кредитную историю.

Запомнить

- Реструктуризация позволяет сохранить недвижимость и не навлечь на себя судебное разбирательство, коллекторов и другие неприятности.

- Банк может предложить несколько вариантов реструктуризации на выбор.

- Реструктуризация не оформляется мгновенно — не стоит тянуть с подачей заявления до последнего момента.

- Реструктуризация может повлиять на условия по другим кредитным продуктам этого банка, если они у вас есть.

- Реструктуризация полезна, если нет денег, чтобы платить кредит сейчас, но есть понимание того, когда и откуда они появятся.

Автор избавил банк от необходимости изымать и продавать объект залога и решил продлить срок пользования кредитными средствами и заносить им проценты на 10 лет дольше, ну просто замечательный клиент.

В вариантах не рассмотрен такой: самому продать квартиру и закрыть долг.

Nikita, а вы уверены что она имеет такую возможность? Квартира в залоге у банка. И без разрешения и снятия обремения она не продаст квартиру.

iGuard, Насколько мне известно, нет проблемы продать ипотечную квартиру. При этом заключается трехсторонний договор между покупателем, продавцом и банком, где указано, что деньги покупателя идут на полное погашение задолженности, а остальное (если останется) забирает продавец

Nikita, тогда ты останешься без квартиры, логично?

Клиент нормальную тему сделал, когда с бабками кранты, вопросы свои решит, маляву кинет банку что новую работу нашла и будет платит не 20 а снова 33-35

И все нормально будет

Илья, даже не обязательно сообщать об этом банку, достаточно просто вносить 35 вместо 20 с частично-досрочным погашением

Илья, да. И без долгов, но с той частью тела, что уже выплачена и первоначальным взносом если цена продажи не ниже цены покупки. Я не говорю что это самый верный вариант в этом случае. Хотя автор брала квартиру не себе, наверное есть где жить.

Нет. Только рефинансировали. Уважаемая автор, пишу из личной практики, большая ошибка, как и большинства заёмщиков, рассматривать ипотеку, как кабалу, боясь оформлять на ипотеку на максимально возможный срок, исходя из пенсионный возраст заёмщика — текущий возраст заёмщика на момент оформления кредита. Конечно, никто не застрахован от пандемии, уменьшение доходов, потери работы. Но желание иметь свое гнездо играет решаюшую роль при обращении за ипотекой. И так из своего опыта: была ипотека под ставку 11,9% на 15 лет с некомфортным, но приемлемым платежом, в 16 тысяч.По прошествии 2,5 лет в начале 2018 года, когда новостройка сдалась — рефинансировал кредит под ставку 6,5% с увеличением срока до максимально возможный,му меня получилось 24 года, как результат — получил супер комфортный платеж: 7102 руб в месяц, а с учётом ежемесячного налогового вычета через работодателя — из моих кровных платеж получился 200 рублей в месяц. Т.к. я мог продолжать платить такой же платеж, как и ранее платил, то в те месяцы я платил так же платеж по 16000 тыс, с подачей заявления на уменьшение срока. Как результат — кредит по последнему графику от банка смогу погасить полностью не в 2045 году, как в первом графике при выдаче рефинансированного кредита было указано, а в 2022 году. Как результат — погашу кредит в за 4 года. В чем прикол: безусловно я не указал сумму кредита, она явно меньше Вашей, но семейная ситуация у меня схожая Вашей, зато, имея 100% комфортный платеж, я всегда имел возможность потратить зарплату на серьезные покупки, три же отпуск или обустройство квартиры, зная, что у меня всегда будет в кармане — 200 руб. на минимальный платеж, согласно графику. Автору остаётся поделать как можно быстрее без ущерба бюджету семьи погасить ипотеку, если конечно именно такая стоит цель у автора, после выхода на работу )))

Как договориться с банком о реструктуризации кредита?

Отвечает старший партнёр консультационной компании «ПАКК» Вадим Финогенов:

Отвечает старший партнёр консультационной компании «ПАКК» Вадим Финогенов:

– Нужно понимать, что банк не обязан идти на реструктуризацию долга. Банк может быть заинтересован в реструктуризации только как в возможности получить все свои деньги в полном объёме. Для этого он может пойти на «уступки» – дать заёмщику возможность выплачивать долг на других условиях (по новому графику), при этом не исключено, что общая сумма долга вырастет. Иначе говоря, реструктуризация – это всегда компромисс между банком и заёмщиком.

Заёмщик должен быть готов обосновать свою позицию – подтвердить неспособность выплачивать кредит на первоначальных условиях и возможность вернуть долг на новых условиях.

Как повысить шансы на успех в переговорах с банком о новых условиях?

1. Не уклоняйтесь от переговоров с банком. Неприятная ситуация сама по себе не рассосётся, чем выше будет ваша готовность решить вопрос, тем вероятнее успех переговоров.

2. Прежде чем вступать в переговоры, трезво оцените свои возможности: за счёт каких средств и когда вы сможете погасить кредит? Возможно, вам придётся сократить расходы или поискать источники дополнительных доходов.

3. Изучите альтернативные варианты реструктуризации: некоторые банки предлагают сегодня такую услугу. Имея запасной вариант, вы будете чувствовать себя увереннее на переговорах с вашим банком.

4. Оцените, насколько условия, предлагаемые банком, для вас выполнимы.

5. Помня про свою ответственность за своевременное выполнение обязательств, не забывайте, что ваши права защищены законом, не позволяйте давить на вас.

6. В банке работают не клерки и механизмы, а люди со своими эмоциями, установками, особенностями общения. Ровное, спокойное, позитивное общение с вашей стороны будет способствовать успеху переговоров.

Как договориться с банком о реструктуризации задолженности

Реструктуризация кредита – один из механизмов решения проблемных ситуаций, которые могут возникать у корпоративных заемщиков. Однако в России речь зачастую идет о самом существовании бизнеса, потому что заемщик обращается в банк слишком поздно.

В чем причина? В незнании механизмов реструктуризации? В страхе банка принять на себя риски? В излишней самоуверенности менеджмента и акционеров?

Как взаимодействовать с банком, чтобы наладить контакт в проблемной ситуации? Вот несколько правил, следование которым поможет получить одобрение на реструктуризацию.

Раннее информирование

Зачастую заемщик стремится скрыть трудности от банка в надежде выиграть время. При этом он склонен переоценивать свою способность решить ситуацию самостоятельно. Замаскированные проблемы медленно вызревают, ситуация выходит из-под контроля. В итоге банк теряет доверие к заемщику, обе стороны несут убытки.

Что бы ни было причиной сложившейся ситуации – управленческие просчеты, конфликт акционеров, рыночные проблемы, несоблюдение обязательств третьих сторон, – важно не только то, почему заемщик в ней оказался. Важно, как он ведет себя дальше.

Если заемщик хочет решить проблему, в его интересах как можно раньше выйти на контакт с банком, чтобы вместе найти приемлемый вариант реструктуризации. Доступных каналов много – это и клиентский менеджер, и любые другие официальные и неофициальные средства связи. Открытость к диалогу – главный показатель желания заемщика вернуть бизнес на траекторию стабильного развития.

На практике утаить предбанкротную ситуацию практически нереально, так как банк отслеживает финансовое состояние крупных клиентов. Так, в Альфа-банке есть система ранних сигналов. Мы анализируем отклонения финансовых показателей заемщика от плановых, информацию из открытых источников, изменения на отраслевых рынках, строим стрессовые модели. Но решение о реструктуризации кредита может быть найдено только совместно – на том этапе, когда должник готов признать проблему и вступить в переговоры.

Совместное решение проблемы

Если у заемщика нет ресурсов, чтобы вывести бизнес из проблемной ситуации, банк может пойти ему навстречу. Но важно помнить, что банк и заемщик разделяют ответственность за судьбу компании и урегулирование задолженности. Как ни странно, часто заемщик к этому не готов. Он приходит и говорит: «Забирайте мой бизнес, я пошел». К этому моменту, как правило, бизнес уже ничего не стоит, кредитные средства потрачены или пропали.

Спасение становится реальным, если акционеры готовы активно включаться в управление бизнесом и переговоры с банками, а также задействовать свободный денежный поток от других своих активов или продажи личного имущества.

Так, в декабре 2014 г., после девальвации рубля, наш клиент – крупный московский девелопер на рынке офисной недвижимости – столкнулся с трудностями в обслуживании кредитов. Он оставил свои хобби и вернулся к управлению бизнесом. Мы взяли ситуацию под совместный контроль и перешли на более щадящий график погашения задолженности, в том числе с учетом его прибыли от других бизнесов. Ситуация продлилась год, после чего заемщик вернулся к первоначальному графику погашения кредита в Альфа-банке.

Наличие антикризисного плана

Реструктуризацию неверно использовать для прикрытия более глубоких проблем, таких как отсутствие устойчивой бизнес-модели и некомпетентность менеджмента. Показателем серьезного настроя заемщика является антикризисный план. В некоторых случаях банк может найти команду экспертов, но план выведения бизнеса из проблемной ситуации должен сложиться у его акционеров или менеджмента.

Я часто вижу оптимистичные планы, рассчитанные на то, чтобы произвести более благоприятное впечатление на банк. Это только отдаляет заемщика от его цели, так как мы всегда делаем собственные стресс-тесты. Чем больше антикризисный план приближен к реальности, тем проще договориться с кредитором о совместном выходе из ситуации.

Зачастую заемщик приходит в банк с неким доверенным консультантом, которого он считает переводчиком с русского на банковский язык. Секрет в том, что банкиры тоже говорят на русском языке и добавление еще одного звена чаще всего затрудняет переговоры. Есть исключения, но они лишь подтверждают правило, что между заемщиком и банком не должно быть посредников.

Когда антикризисный план утвержден, встает вопрос о контроле за его реализацией. В мировой практике были примеры реструктуризации обязательств особо крупных заемщиков, которых называют «слишком большими, чтобы рухнуть». Их долговая нагрузка становилась настолько значительной, что кредиторы просто обязаны были входить в их рабочие органы и контролировать их деятельность. На российском рынке сейчас есть ряд компаний, готовых выполнять подобную функцию для банков на время исполнения антикризисного плана.

Внимание к реализации плана требуется и при реструктуризации долгов малого и среднего бизнеса. Основная проблема таких фирм – в отсутствии отстроенной системы управления. Еще вчера такой заемщик был «ларьком», а сегодня получает от банка значительные суммы. Он может просто не справиться с этой ответственностью, поэтому задача банка – предупредить его о возможных проблемах и направить его усилия на их решение.

Реструктуризация имеет стоимость

В большинстве случаев банк рассматривает реструктуризацию на новых условиях как более рискованный кредит. Поскольку деятельность банка контролируют регуляторы и аудиторы, он обязан формировать резервы под риски, что отражается в расчете его капитала.

Иными словами, реструктуризация обходится банку дороже, чем первоначальный кредит. Поэтому логично, что она имеет стоимость и для заемщика. Банк вправе взять комиссию за реструктуризацию, а также потребовать внести дополнительное обеспечение, в том числе и личным имуществом акционеров.

Личное поручительство акционеров

Проблемы бизнеса нельзя рассматривать отдельно от благосостояния его собственников. В кризисный период акционерам нужно забыть о дивидендах и финансировании личных проектов; средства нужны в первую очередь для спасения бизнеса. Не должно быть попыток ухода от налоговой задолженности и манипуляций в общении с банком («дайте отсрочку или бизнес ляжет»).

В некоторых случаях, когда переговоры проходят очень тяжело, банк утверждает условия реструктуризации в суде в форме мирового соглашения. Это не самоцель, а дополнительная защита договоренностей, так как ошибки менеджмента компании несут угрозу для вкладчиков банка-кредитора.

Альфа-банк также часто просит поручительство акционеров. Это во многом дисциплинирующее условие может быть снято, как только компания выйдет на плановые показатели. Если же акционер не готов поручиться за свой бизнес, это сигнал, что он сам в него не верит и спасать его уже не нужно.

Речь идет именно об акционерах, потому что менеджер всегда может сложить руки и сказать: «я устал, я ухожу» или «я только второй день работаю и не разобрался». Правда, здесь тоже могут возникать сложности. В моей практике было такое: 10 акционеров разбились на три конфликтующие группы, каждая из которых предлагала свой антикризисный план. В итоге Альфа-банк вошел в сделку с теми акционерами, которые лично поручились за исполнение своего решения.

Отдельный вопрос – реструктуризация обязательств госпредприятий. Как правило, акционер готов поручиться за них и при необходимости проводить дофинансирование из средств госбанков для выхода из кризиса. Разумеется, согласование таких действий бывает длительным, но итогом может стать устраивающая все стороны структура обязательств и обеспечения.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов

Как я реструктурировала ипотеку

В декабре 2015 года я взяла ипотечный кредит на 2,7 млн рублей и купила старшей дочери квартиру.

На тот момент ежемесячный платеж — 43 тысячи рублей — был для меня комфортным. Но в марте 2018 года я родила сына, вышла в декрет и перестала зарабатывать.

Из-за снижения ставки ЦБ банк снизил ставку по кредиту с 14,4 до 11,9%, еще часть долга я погасила маткапиталом — ежемесячный платеж снизился до 33 тысяч. Почти полтора года я платила эту сумму, используя личные сбережения. Потом они кончились, декретных выплат и денег от мелких подработок явно не хватало на жизнь и ипотеку. А выходить на работу и оставить ребенка на няню я была еще не готова. Тогда я решила, что с кредитом пора что-то делать.

Какие у меня были варианты

Если не хватает денег на ежемесячный платеж, есть несколько способов его уменьшить: получить ипотечные каникулы, рефинансировать кредит или реструктурировать его.

Ипотечные каникулы — это такая передышка в выплатах по ипотеке. Банк приостанавливает платежи на срок до полугода, а ипотека становится на эти полгода длиннее. Каникулы можно взять только один раз на каждый ипотечный кредит и только при соблюдении условий, прописанных в федеральном законе № 76.

Одно из условий — ипотечная квартира должна быть единственным жильем в собственности. У меня это условие не выполнялось, поэтому права на ипотечные каникулы я не имела.

Рефинансирование — это оформление кредита в другом банке на более подходящих для заемщика условиях. Но заемщик деньги от нового кредита на руки не получит: новый банк переведет их старому банку для погашения первоначального ипотечного кредита. Если договориться с новым банком, можно взять новую ипотеку на больший срок — тогда ежемесячный платеж может быть меньше.

Рефинансировать ипотечный кредит в другом банке я тоже не смогла: банки категорически мне отказывали, даже несмотря на почти идеальную кредитную историю. Думаю, дело в том, что я не работала уже полтора года и моя справка о доходах за последний год не устраивала банки.

Реструктуризация — это изменение условий ипотечного кредита. То есть остается та же ипотека в том же банке, но меняются условия, например срок кредита.

Я решила подать заявку на реструктуризацию кредита. Банк имел право мне отказать, потому что беременность и рождение ребенка не относятся к причинам, по которым можно изменить или расторгнуть договор. Но в результате банк пошел мне навстречу. Расскажу, что я для этого сделала.

Как подать заявление на реструктуризацию

Последовательность действий при реструктуризации банальная: подать заявку, получить решение банка и подписать документы.

В том банке, где я кредитовалась, подать заявку можно при личном визите в любое отделение или онлайн — через личный кабинет. Отделение было рядом с домом, поэтому я пошла туда.

Сначала я обратилась к менеджеру, который выдает ипотеку. Он перенаправил меня к сотруднику, который занимается просроченными задолженностями, хотя на тот момент просрочки у меня не было.

Мне огласили список необходимых документов:

- Паспорт заемщика — и созаемщиков, если они есть. У меня созаемщиков не было.

- Документ, подтверждающий занятость заемщика или его постановку на учет в службе занятости.

- Документ, подтверждающий существенное снижение доходов, с указанием доходов за последние три месяца. Это может быть справка 2-НДФЛ для работающих, налоговая декларация для предпринимателей, выписка о состоянии пенсионного счета для пенсионеров.

- Документ, объясняющий снижение дохода. Это может быть приказ о переводе на другую должность или о снижении зарплаты, уведомление о предстоящем сокращении, справка о временной нетрудоспособности.

- Копия кредитного договора.

- Копия страхового полиса на квартиру, находящуюся в залоге у банка.

В качестве документов, подтверждающих и объясняющих ухудшение финансового положения, я предъявила справки 2-НДФЛ за 2018 и 2019 годы и копию свидетельства о рождении ребенка.

Этого оказалось достаточно. На следующем этапе я заполнила довольно подробную анкету. Банк хотел знать о моем текущем семейном положении и о том, кто живет вместе со мной. Интересовался моим работодателем и моей должностью, а еще тем, как часто я меняла работу за последние три года, где и кем за это время работала. Потребовалось перечислить всю ценную собственность: квартиры, дачи, машину, ценные бумаги. Указать все долговые обязательства — с суммой долга, процентной ставкой, размером ежемесячного платежа.

Еще попросили выбрать форму реструктуризации. Предлагали такие варианты:

- отсрочку погашения процентов — то есть какое-то время гасить только основной долг;

- отсрочку погашения основного долга — то есть какое-то время платить только проценты;

- добавление просроченной задолженности и неуплаченных процентов к сумме основного долга;

- увеличение срока пользования кредитом.

Я выбрала увеличение срока ипотеки вдвое — то есть решила растянуть это удовольствие на двадцать лет вместо запланированных десяти.

Также в анкете нужно указать, откуда появятся деньги на выплату кредита, если сейчас вы просите отсрочку. Хотя я не просила отсрочку, я написала в анкете, что в 2021 году выйду на работу. Я была готова приложить копию своего трудового договора, но этот документ банку не потребовался. Вся процедура оформления запроса на реструктуризацию заняла около 10 минут.

Ожидание решения банка

На следующий день после похода в отделение я получила смс о том, что мой запрос принят к рассмотрению. Банк взял на принятие решения три месяца. И это был для меня первый неприятный сюрприз, потому что я рассчитывала все решить за два-три рабочих дня.

По факту банк принял решение за неделю, о чем я также узнала из смс. Решение было положительным, но его детали и новый график платежей операторы мне сообщить не могли: надо было ждать подготовки документов. Это заняло еще две недели.

Наконец мне позвонили и сказали, что документы готовы. Назначили дату и время визита в банк и конкретного специалиста, который занимался моим вопросом. Приехать надо было в специальное отделение банка, которое работает с проблемными задолженностями.

В день подписания мне позвонил сотрудник банка и уточнил, хочу ли я получить отсрочку выплат основного долга и устроит ли меня сумма ежемесячного платежа, которую банк готов предложить. Сумма была великовата — я сообщила об этом, а от отсрочки отказалась. В итоге с 33 тысяч рублей банк предложил снизить ежемесячный платеж до 20 тысяч.

График платежей я увидела, только когда приехала подписывать документы. Ситуация при согласовании реструктуризации сильно отличалась от обстановки при заключении кредитного договора.

Когда я брала кредит, у меня была возможность поиграть со сроком и суммой платежа, менеджер тогда распечатал три интересующих меня варианта и предложил проанализировать и выбрать. При заключении договора на реструктуризацию мне принесли один-единственный вариант, который предлагал банк. Я могла или согласиться и подписать, или отказаться и уйти. Я приняла условия банка.

При подписании договора о реструктуризации я спросила, заблокируют ли мою кредитную карту, оформленную в том же банке. Мне ответили, что, поскольку я не взяла отсрочку, кредитку блокировать не будут. Но на самом деле ее заблокировали, о чем я узнала при попытке ей воспользоваться. То, что карта заблокирована, мне подтвердили по телефону при звонке в банк. В личном кабинете при этом она до сих пор высвечивается как активная.

Договор о реструктуризации кредита я подписала в сентябре 2019 года. В декабре мне позвонили из банка и попросили подъехать в МФЦ, чтобы продлить срок действия закладной, по которой квартира находится в залоге у банка. В МФЦ меня встретил сотрудник банка — уже с талончиком на оговоренное время. Мы быстро оформили необходимые документы.

Что изменилось после реструктуризации

Банк предупреждает, что при реструктуризации полная стоимость кредита и сумма переплаты могут увеличиться — из-за отсрочки выплаты основного долга или увеличения срока пользования кредитом. Я понимала это и без предупреждений, но не представляла, как именно они увеличатся, пока не увидела новый график платежей.

На момент реструктуризации мне оставалось выплатить банку 1 731 647 ₽. По старому графику я выплатила бы их за шесть лет, внося по 33 тысячи в месяц. Остаточная переплата в таком случае составила бы около 700 тысяч рублей. С новым графиком срок кредита вырос на 10 лет, платеж уменьшился до 20 тысяч рублей, а переплата выросла до 2,2 млн.

Когда я продлила срок пользования кредитом и попросила снизить платеж так, чтобы он не превышал 20 тысяч рублей, срезалась именно та часть, что шла на погашение основного долга. Проценты, которые я отдавала банку, остались теми же, более того, уменьшались медленнее — потому что я медленнее гасила основной долг.

По таблице ниже видно, почему так выросла переплата. Долг остается таким же, проценты считаются так же, а вот ежемесячный платеж стал меньше. Меньшая сумма пойдет на уменьшение основного долга → больше долга останется на следующий месяц → на него начислят больше процентов → на погашение основного долга пойдет небольшая сумма. Замкнутый круг.

Как срок ипотеки влияет на мою переплату

| До реструктуризации | После реструктуризации | |

|---|---|---|

| Остаток долга | 1 731 646 ₽ | 1 731 646 ₽ |

| Ежемесячный платеж | 33 764 ₽ | 20 017 ₽ |

| Проценты за ближайший месяц | 16 866 ₽ | 16 866 ₽ |

| Какая сумма идет на погашение основного долга | 16 898 ₽ | 3151 ₽ |

| Остаток долга к следующему месяцу | 1 714 748 ₽ | 1 728 495 ₽ |

| Сколько процентов начислят в следующем месяце | 16 771 ₽ | 16 906 ₽ |

Как срок ипотеки влияет на мою переплату

| Остаток долга | |

| До реструктуризации | 1 731 646 ₽ |

| После реструктуризации | 1 731 646 ₽ |

| Ежемесячный платеж | |

| До реструктуризации | 33 764 ₽ |

| После реструктуризации | 20 017 ₽ |

| Проценты за ближайший месяц | |

| До реструктуризации | 16 866 ₽ |

| После реструктуризации | 16 866 ₽ |

| Какая сумма идет на погашение основного долга | |

| До реструктуризации | 16 898 ₽ |

| После реструктуризации | 3151 ₽ |

| Остаток долга к следующему месяцу | |

| До реструктуризации | 1 714 748 ₽ |

| После реструктуризации | 1 728 495 ₽ |

| Сколько процентов начислят в следующем месяце | |

| До реструктуризации | 16 771 ₽ |

| После реструктуризации | 16 906 ₽ |

Надо помнить, что кроме выплат по кредиту каждый год необходимо страховать объект недвижимости. Причем обязательному страхованию подлежит часть стоимости объекта, равная остатку задолженности перед банком. Поскольку задолженность уменьшается медленнее, я больше заплачу за страховку.

Как реструктуризация повлияла на мою кредитную историю

Чтобы понимать, как меня воспринимают банки, я периодически заказываю кредитный отчет. В 2019 году я заказывала такой отчет в августе, когда пыталась получить новый кредит, и в октябре, спустя полтора месяца после реструктуризации.

Я ожидала, что мой кредитный рейтинг снизится, а он незначительно вырос. То есть реструктуризация сама по себе не портит кредитную историю.

Запомнить

- Реструктуризация позволяет сохранить недвижимость и не навлечь на себя судебное разбирательство, коллекторов и другие неприятности.

- Банк может предложить несколько вариантов реструктуризации на выбор.

- Реструктуризация не оформляется мгновенно — не стоит тянуть с подачей заявления до последнего момента.

- Реструктуризация может повлиять на условия по другим кредитным продуктам этого банка, если они у вас есть.

- Реструктуризация полезна, если нет денег, чтобы платить кредит сейчас, но есть понимание того, когда и откуда они появятся.

Автор избавил банк от необходимости изымать и продавать объект залога и решил продлить срок пользования кредитными средствами и заносить им проценты на 10 лет дольше, ну просто замечательный клиент.

В вариантах не рассмотрен такой: самому продать квартиру и закрыть долг.

Nikita, а вы уверены что она имеет такую возможность? Квартира в залоге у банка. И без разрешения и снятия обремения она не продаст квартиру.

iGuard, Насколько мне известно, нет проблемы продать ипотечную квартиру. При этом заключается трехсторонний договор между покупателем, продавцом и банком, где указано, что деньги покупателя идут на полное погашение задолженности, а остальное (если останется) забирает продавец

Nikita, тогда ты останешься без квартиры, логично?

Клиент нормальную тему сделал, когда с бабками кранты, вопросы свои решит, маляву кинет банку что новую работу нашла и будет платит не 20 а снова 33-35

И все нормально будет

Илья, даже не обязательно сообщать об этом банку, достаточно просто вносить 35 вместо 20 с частично-досрочным погашением

Илья, да. И без долгов, но с той частью тела, что уже выплачена и первоначальным взносом если цена продажи не ниже цены покупки. Я не говорю что это самый верный вариант в этом случае. Хотя автор брала квартиру не себе, наверное есть где жить.

Нет. Только рефинансировали. Уважаемая автор, пишу из личной практики, большая ошибка, как и большинства заёмщиков, рассматривать ипотеку, как кабалу, боясь оформлять на ипотеку на максимально возможный срок, исходя из пенсионный возраст заёмщика — текущий возраст заёмщика на момент оформления кредита. Конечно, никто не застрахован от пандемии, уменьшение доходов, потери работы. Но желание иметь свое гнездо играет решаюшую роль при обращении за ипотекой. И так из своего опыта: была ипотека под ставку 11,9% на 15 лет с некомфортным, но приемлемым платежом, в 16 тысяч.По прошествии 2,5 лет в начале 2018 года, когда новостройка сдалась — рефинансировал кредит под ставку 6,5% с увеличением срока до максимально возможный,му меня получилось 24 года, как результат — получил супер комфортный платеж: 7102 руб в месяц, а с учётом ежемесячного налогового вычета через работодателя — из моих кровных платеж получился 200 рублей в месяц. Т.к. я мог продолжать платить такой же платеж, как и ранее платил, то в те месяцы я платил так же платеж по 16000 тыс, с подачей заявления на уменьшение срока. Как результат — кредит по последнему графику от банка смогу погасить полностью не в 2045 году, как в первом графике при выдаче рефинансированного кредита было указано, а в 2022 году. Как результат — погашу кредит в за 4 года. В чем прикол: безусловно я не указал сумму кредита, она явно меньше Вашей, но семейная ситуация у меня схожая Вашей, зато, имея 100% комфортный платеж, я всегда имел возможность потратить зарплату на серьезные покупки, три же отпуск или обустройство квартиры, зная, что у меня всегда будет в кармане — 200 руб. на минимальный платеж, согласно графику. Автору остаётся поделать как можно быстрее без ущерба бюджету семьи погасить ипотеку, если конечно именно такая стоит цель у автора, после выхода на работу )))

Реструктуризация кредита через суд

Если заемщик не может справиться с выплатой кредита, он предпринимает попытки выхода из ситуации. Это может быть предоставление кредитных каникул или реструктуризация. И если банк отказывает в помощи, некоторые заемщики принимают решение обратиться в суд. Но реально ли на практике добиться таким образом изменения графика кредитных платежей?