Бухгалтерская и экономическая прибыль — понятие и отличия

Экономическая прибыль меньше бухгалтерской на величину…

Экономическая прибыль рассматривается одновременно как виртуальный и как практический показатель, позволяющий установить действительное состояние дел предприятия. Данное значение формируется путем вычета из доходов предприятия всех видов затрат, в том числе альтернативных издержек, не учитываемых в составе показателя прибыли, который получается по бухучету.

Для показателя экономической прибыли характерно два промежуточных значения, которые рассчитываются по отношению к нормальной прибыли:

- Положительное значение (выше показателя нормальной прибыли)

Установление положительного значения позволяет делать вывод о различной степени успешности деятельности предприятия и возможности инвестирования в него средств.

- Отрицательное значение (ниже показателя нормальной прибыли)

Отрицательное значение показывает, что произведенные на момент анализа вложения в данный бизнес не окупаются и не дают того эффекта, который можно ожидать, разместив те же средства, но иным образом. То есть если инвестор видит значение экономической прибыли ниже нормальной и бухгалтерской, он, по законам рынка, должен либо забрать свои деньги из бизнеса (если они уже вложены), либо найти иной объект для инвестиций (если вложения еще только рассматриваются).

Бухгалтерская прибыль оперирует иным значением издержек и представляет собой разницу между валовым доходом субъекта предпринимательской деятельности и его явными издержками. В состав таких явных издержек входят конкретные денежные расходы, а также иные аналогичные расходные операции, отражаемые в бухучете (поэтому показатель и называется бухгалтерской прибылью).

Подробнее об учете затрат и издержек в бухгалтерском учете можно узнать из подборки материалов на нашем сайте в рубрике «Учет затрат».

Таким образом, разница между бухгалтерской и экономической прибылью заключается в величине неявных издержек. Экономическая прибыль меньше бухгалтерской на величину таких издержек.

По какой формуле рассчитывается экономическая прибыль см. в этой статье.

Что такое неявные издержки в отношении прибыли

Осталось уяснить, что же такое неявные или альтернативные издержки. Альтернативные затраты — это некие виртуальные значения неполученных доходов и непроизведенных расходов, которые возникали в процессе принятия управленческих решений, но от которых отказались в пользу тех, что фактически осуществляются. Это некая величина упущенной потенциальной выгоды, которая могла бы повлиять на прирост вложенного в предприятие капитала собственников.

На практике показатели бухгалтерской и экономической прибыли всегда отличаются и могут совпадать только теоретически. У каждого предприятия в процессе принятия решений по текущей деятельности неизбежно появляются неявные издержки, которые повлекут общее снижение значения экономической прибыли.

Что такое нормальная прибыль

Одним из основных показателей, который применяют при оценке инвестиционной привлекательности предприятия, является нормальная прибыль. Нормальная прибыль — это такой размер дохода собственников (инвесторов) предприятия от текущей деятельности, при котором они не примут решение изъять свой вложенный капитал из данного предприятия и направить его на другие цели.

Нормальная прибыль — показатель, который может дополнить анализ с точки зрения бухгалтерской и экономической прибыли.

При анализе финансового состояния могут выявляться отклонения полученных значений прибыли от нормы (нормальной прибыли):

- превышение ее уровня (положительная прибыль);

- значение ниже уровня нормальной прибыли (отрицательная прибыль).

Превышение указанного показателя нормальной прибыли говорит о том, что доходы инвесторов от вложений в данное предприятие выше среднерыночных, т. е. предприятие функционирует прекрасно и является привлекательным объектом для вложения денег или выдачи их предприятию взаймы.

Снижение показателей прибыли ниже нормальной прибыли свидетельствует о неспособности субъекта предпринимательской деятельности перекрыть стоимость вложенных в данный бизнес ресурсов и принести инвесторам доход, которого они вправе ожидать по общим рыночным условиям.

Подробнее об отнесении различных видов затрат к расходам для расчета налога на прибыль читайте в материалах рубрики «Налог на прибыль организаций в 2022–2023 годах по НК РФ».

Как распределяется чистая прибыль в ООО, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Что показывает различие между бухгалтерской и экономической прибылью

Разницу между бухгалтерской и экономической прибылью составляет величина неявных издержек. Определение их размера будет являться основной процедурой для подготовки данных для принятия управленческих решений.

Различие между указанными показателями прибыли по итогам проанализированных периодов дает возможность оценить:

- прогресс или регресс отдельных направлений деятельности предприятия;

- эффективность принимаемых руководством управленческих решений и, следовательно, эффективность самого руководства;

- общую картину развития компании.

Расчетная величина неявных издержек, которая видна при сравнении показателей, является базисом для оценки эффективности вложения дополнительных средств в развитие бизнеса.

Итоги

Практическое значение расчета разницы между бухгалтерской и экономической прибылью позволяет не только провести анализ эффективности текущей работы предприятия в целом, но и сформировать объективное представление о целесообразности его дальнейшей работы. Кроме того, анализ поименованных в статье показателей поможет объективно оценить перспективы инвестирования средств в конкретное предприятие.

Прибыль в бизнесе: какие виды бывают и как рассчитать

Предприниматель работает для извлечения прибыли. Но при финансовом учете важно рассчитывать несколько видов прибыли, чтобы понимать, насколько эффективно действует бизнес. Рассказываем, как это все посчитать и почему от этого бизнесу будет лучше.

Что такое прибыль

Прибыль — это разница между тем, что заработал бизнес и всеми издержками. При этом считаются доходы и расходы по всем видам деятельности. По сути, это самое главное в бизнесе. Ради прибыли предприниматели и начинают свое дело.

Давайте разберем на примере. Киоск продает шаурму. Каждый день продажа еды и напитков приносит примерно 15 тысяч рублей. За 31 день в кассе заведения оказалось 465 000 рублей. Но у киоска есть расходы на продукты, аренду, зарплату работников, коммунальные платежи и налоги. Например, на это уходит 370 тысяч рублей. Значит прибыль заведения 95 тысяч рублей в месяц.

Чем прибыль отличается от выручки

Предприниматели в малом и среднем бизнесе довольно часто путают выручку и прибыль.

Основатель магазина хенд-мейда «Плюшкин-Вилль» Борис Зак считает, что это связано с тем, что у предпринимателей не всегда есть соответствующие знания:

Выручка — это заработанные деньги компании за выполненные обязательства. И тут нужно сделать акцент именно на выполнении обязательств.

Смотрите, предприниматель продает древесину для деревообрабатывающих предприятий. Заказчики покупают товар по предоплате, но пока не было отгрузки товара, деньги не принадлежат продавцу. Они могут лежать на расчетном счете, но станут выручкой для учета в момент, когда покупатели получат древесину и отразят это в документации.

В этот момент деньги станут принадлежать компании. Но станут ли они прибылью? Нет. Потому что у компании есть и другие обязательства: зарплаты, ЖКХ, налоги, затраты на заготовку дерева. Эти расходы вычитаются из выручки, и получается прибыль.

То есть выручка появляется, когда компания выполнит обязательства перед контрагентами, а прибыль — это выручка за минусом собственных расходов.

Каждому предпринимателю нужно обязательно разделять эти термины. Слишком много случаев, когда поступает выручка, и собственники пускают ее на свои расходы, а потом не остается денег для закрытия обязательств.

Старший преподаватель экономического факультета РУДН Елена Егорычева уверена, что разобраться в этих понятиях способен каждый предприниматель:

Бухгалтерская и экономическая прибыль

Эти показатели смотрят для определения финансового состояния бизнеса на определенном этапе. Например, когда инвесторы или покупатели хотят оценить выгодность бизнеса.

Бухгалтерская прибыль – это доходы минус расходы по всем видам деятельности.

Экономическая прибыль – это доходы минус расходы, но в расходы включают и все неявные издержки.

Давайте разберемся чуть подробнее. В показатели бухгалтерской прибыли включают все явные затраты: зарплаты, коммунальные расходы, затраты на оборудование и материалы, банковские и налоговые платежи.

А при расчете экономической прибыли вычитают и неявные расходы. Например, деревообрабатывающий цех принадлежит предпринимателю, но его можно сдавать и в аренду. А это значит, что есть неявные денежные потери, то есть возможная недополученная прибыль от аренды.

Этот вид прибыли рассчитывают, чтобы понять, насколько эффективна основная деятельность. Поэтому экономическую прибыль также можно рассчитать по формуле:

Экономическая прибыль = Бухгалтерская прибыль – внутренние(неявные) затраты.

Если показатели экономической прибыли выше, то предпринимательской деятельностью заниматься не выгодно.

Директор онлайн-бухгалтерии Небо Артем Туровец считает, что бухгалтерская прибыль нужна для целей учета:

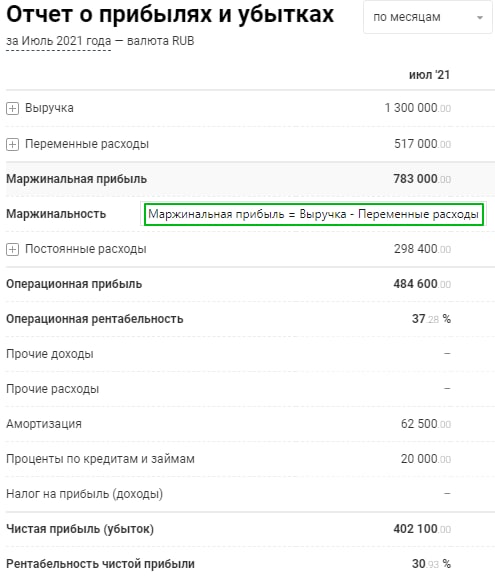

Маржинальная прибыль

Этот вид прибыли помогает предпринимателям понять, как развивается бизнес от месяца к месяцу. Маржинальность считают по формуле:

Маржинальная прибыль = Выручка – Переменные расходы.

В переменные расходы включают зарплаты менеджеров по продажам или закупку сырья. То есть показатели, которые регулярно меняются. Например, продали больше товаров, и менеджеры получили больше денег в качестве зарплаты. Или компания по обжарке кофе в мае закупала сырье по одной цене, а в августе стоимость изменилась из-за кризиса в Бразилии. Расходы поменялись, а следом меняется маржинальная прибыль.

Лучше регулярно смотреть, как меняется этот вид прибыли. Например, в мае кофейная компания продала продуктов на 700 тысяч рублей, а переменные расходы были 400 тысяч. Если в августе выручка осталась в районе 700 тысяч, а переменные расходы увеличились до 600 тысяч, то это повод пересмотреть бизнес-процессы. Возможно, стоит увеличить цены на товары.

С помощью маржинальной прибыли рассчитывают рентабельность бизнеса по формуле:

Рентабельность = Маржинальная прибыль : на Выручку.

Давайте снова вернемся к кофейной компании. В мае маржинальная прибыль составила 300 тысяч рублей. Разделим это число на 700 000 и получим рентабельность 0,43 или 43%.

В августе маржинальная прибыль составила 100 000 рублей. Разделим на 700 000 и получим 0.14 или 14%, то есть видим падение рентабельности.

Полезно следить за показателями рентабельности каждый месяц. Если значения падают, то лучше принять меры для изменения ситуации. Например, сократить издержки. В блоге ПланФакта есть полезная статья, которая поможет грамотно это сделать.

Пример того, как это отражается в ПланФакте в отчете с маржинальной прибылью:

Валовая прибыль

С помощью валовой прибыли определяют целесообразность продажи или производства отдельных товаров или услуг. Для этого используют формулу:

Валовая прибыль = Выручка от продажи – Себестоимость.

Главное, что в этом случае считают прямые затраты, связанные с этим товаром. Например, себестоимость шаурмы 80 рублей, а клиентам продают за 180 рублей. Валовая прибыль равна 100 рублей.

Этот показатель помогает предпринимателям рассматривать бизнес по отдельным направлениям. В перспективе станет понятно, какие направления выгодно развивать, а от каких проще отказаться.

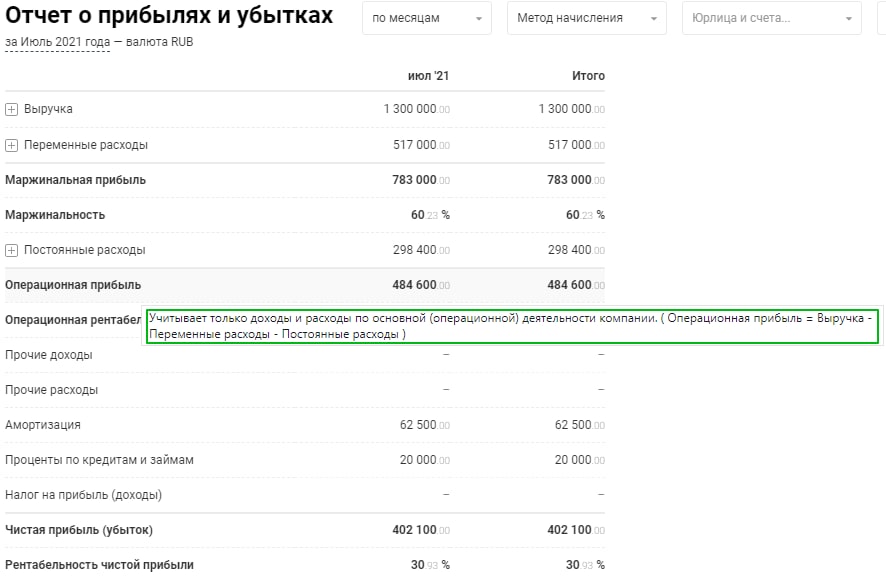

Операционная прибыль

Этот показатель используют, чтоб понять, насколько компания успешно ведет дела по основной деятельности. Для расчета применяют формулу:

Операционная прибыль = Выручка – Расходы по основной деятельности.

Расходы по основной деятельности = Прямые + Косвенные(Переменные) + Постоянные.

Кроме этого, используют и другую формулу:

Операционная прибыль = Маржинальная прибыль – Постоянные расходы.

Например, у деревообрабатывающего цеха маржинальная прибыль 4 000 000 рублей. а расходы 3 600 000 рублей. Значит, операционная прибыль составляет 400 тысяч рублей. Если в течении полугода или года показатели падают, то бизнес теряет рентабельность.

Пример отчета о прибыли из сервиса ПланФакт:

Чистая прибыль

Это главный финансовый показатель компании. Расчет выглядит так:

Чистая прибыль = (Выручка компании + Прочие доходы) – (Расходы по основной деятельности + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль(доходы)).

Обратите внимание, что нужно вычесть все затраты: постоянные, переменные, налоги и амортизацию. Итоговый результат показывает, насколько успешен бизнес в целом.

Например, показатели ларька с шаурмой за месяц выглядят так:

- Выручка — 465 000

- Постоянные расходы — 100 000

- Переменные расходы — 150 000

- Налоги — 50 000

- Кредитные платежи — 20 000

- Амортизация — 5000

Чистая прибыль = 465 000 – (100 000 + 150 000 + 50 000 + 20 000 + 5000) = 140 000 рублей.

Эти деньги можно потратить на свои нужды или инвестировать в развитие бизнеса.

Зачем считать разные виды прибыли и как ее анализировать

Все это делается для управленческих решений. Подсчет прибыли показывает, как на самом деле работает бизнес. Ведь иногда кажется, что компания зарабатывает достаточно денег, но их не хватает на масштабирование, развитие и запуск новых направлений.

Борис Зак уверен, что без таких расчетов не понять, насколько хорошо развивается бизнес:

Расчеты прибыли помогают понять рентабельность бизнеса. Для этого нужно анализировать цифры несколькими методами.

Горизонтальный анализ (по времени)

Для этого прибыль сравнивают с определенными периодами. Например, март, апрель, май 2020 года с аналогичным периодом 2021 года. Цифры помогут понять, развивается бизнес или нет. В 2020 году на это время пришлась первая волна Covid-19, и многие заведения общепита были закрыты. И если анализ показывает, что у киоска с шаурмой в 2021 году показатели прибыли больше, значит бизнес развивается, не стоит на месте.

При этом анализе можно вовремя заметить падение выручки и принять решения, чтобы улучшить показатели или хотя бы подтянуть к показателям прошлого периода.

Вертикальный анализ (структурный)

Этот подход анализирует структуру выручки, сколько уходит на налоги, косвенные затраты, себестоимость, постоянные расходы и кредитные платежи. Например, чистая прибыль деревообрабатывающей компании в апреле 2021 года была 4 миллиона рублей или 12% от выручки.

В мае чистая прибыль стала 5 миллионов, но чистая прибыль составила 7% от выручки. Значит придется разбираться, почему просела прибыль. Возможно, поставщики увеличили цены из-за того, что в лесах распутица, и трудно вывозить древесину. Тогда в следующем периоде чистая прибыль должна подрасти. Но может компания продала больше материалов с низкой валовой прибылью, и следует пересмотреть бизнес-процессы.

Конкурентный анализ

Показатели бизнеса полезно сравнивать с показателями конкурентов. Для этого обычно используют результаты операционной прибыли. Как узнать цифры конкурентов? Некоторые предприниматели используют инсайдерскую информацию. Например, сотрудник конкурента не подписывал договор о неразглашении информации, а после увольнения рассказал о показателях на новой работе.

Есть финансовые консультанты, которые помогают с бизнес-планами и финансовыми моделями. Если у них десятки клиентов, то они знают показатели по направлениям бизнеса. Раскрывать значения конкурентов они не станут, но подскажут к каким цифрам необходимо стремиться.

Если нет возможности получить данные этими способами, то используйте статистику Росстата. Они ежегодно считают средние показатели по отраслям. Эти цифры помогут сориентироваться в показателям и понять, как себя чувствует компания в сравнении с другими участниками рынка.

Артем Туровец считает, что показатели прибыли показывают эффективность руководителя:

На самом деле неумение считать прибыль может привести к плачевным результатам. Есть реальный случай, когда предприниматель решил открыть производство древесных пеллет на базе леспромхоза. Он арендовал цех и оборудование, а потом получил тендер на поставку продукции в детский оздоровительный лагерь. К сожалению, собственник не умел правильно считать деньги и банально перепутал выручку и прибыль. Платежи от тендера он потратил на покупку автомобиля и недвижимость. Когда пришло время платить по обязательствам, то у компании не было денег на зарплату и покупку сырья. История печально закончилась тем, что за предпринимателем ходят судебные приставы и пытаются взыскать долги.

Должен ли предприниматель самостоятельно во всем этом разбираться

Здесь нет однозначного ответа, но лучше, чтобы предприниматель понимал, как складываются финансовые показатели бизнеса. Хотя бы для того, чтобы в будущем его не могли обманывать сотрудники или сторонние специалисты. Борис Зак уверен, что на начальных этапах лучше во все вникать самостоятельно:

Эксперт по франчайзингу Евгений Талдыкин думает, что опытные предприниматели разбираются в этих показателях, но на определенных этапах понадобятся эксперты:

Елена Егорычева уверена, что в крупном бизнесе у предпринимателей другие задачи, и за финансовые показатели отвечают отдельные специалисты:

Получается, что для развития бизнеса нужно вовремя принимать управленческие решения. Это поможет сделать расчет разных видов прибыли. Если бизнес небольшой, то это реально сделать самостоятельно. Когда показатели вырастут, то лучше нанять отдельных специалистов.

2. Прибыль предприятия. Нормальная, экономическая и бухгалтерская прибыль.

В общем случае прибыль – это разность между выручкой, полученной фирмой от реализации продукции, и издержками, связанными с производством этой продукции:

P = TR – TC

TR – валовой доход (выручка) фирмы;

TC – валовые издержки

В свою очередь выручка фирмы представляет собой произведение цены единицы продукции на ее количество:

P – цена единицы продукции;

Q – количество продукции

Однако, существуют различные виды прибыли, которые, будучи взаимосвязаны, по содержанию различны и рассчитываются по-разному.

Существует, так называемая бухгалтерская прибыль (Pa). Она называется бухгалтерской потому, что рассчитывается по бухгалтерской методологии, а именно представляет собой разность между общей выручкой фирмы (TR) и внешними издержками (Cex) – плата поставщикам ресурсов производства:

Pa = TR – Cex

Из бухгалтерской прибыли уплачиваются соответствующие налоги (например, налог на прибыль – в России 24%) в результате чего получается расчетная прибыль (Pc)

Pc = Pa – T

где T – налоги, уплачиваемые из прибыли.

Из расчетной прибыли уплачивают дивиденды, в результате чего остается остаточная прибыль, которая служит одним из важных источников инвестиций фирмы в дальнейшее производство:

Pr = Pc – D

где D — дивиденды

От прибыльности функционирования предприятий зависит развитие экономики в целом.

Между тем, судить лишь по одной бухгалтерской прибыли об эффективности функционирования фирмы невозможно, поскольку этот показатель не учитывает доходы от возможного альтернативного использования собственных ресурсов фирмы, которые становятся для нее потерянными. В самом деле, может быть не фирме не стоит заниматься производственной деятельностью, а нужно использовать собственные ресурсы иначе? А именно, – положить денежный эквивалент капитала на банковский депозит, помещение сдать в аренду, а предпринимателю устроится на другую работу. Ответ на этот вопрос можно получить, лишь учтя при определении размера прибыли величину внутренних (вмененных) издержек фирмы. Для этого экономисты рассчитывают экономическую прибыль.

Экономическая прибыль – это разница между выручкой фирмы и ее экономическими издержками (Ce), которые равны сумме внешних и внутренних издержек:

Pe = TR – Ce

Если при расчете прибыли (как бухгалтерской, так и экономической) получается отрицательное значение, значит, фирма является убыточной. При этом следует учесть, что даже при имеющейся бухгалтерской прибыли, экономическая прибыль может быть отрицательной (экономический убыток). Поэтому так важно учитывать для анализа прибыльности фирмы внутренние (вмененные) издержки.

Вместе с тем, важно отметить, что существует и так называемая нормальная прибыль, представляющая собой плату за ресурс, именуемый предпринимательской способностью, которая входит в состав внутренних издержек фирмы. Ее размер должен быть достаточным для того, что «удержать» предпринимателя в сфере этого производства.

Кроме того, фирма может получать помимо нормальной и экономическую прибыль. Почему же возникает экономическая прибыль? Причинами этого является возможность получения дополнительного дохода фирмой, которая действует в динамичной рыночной ситуации, изыскивая отрасли еще не насыщенные товарами, производимыми конкурентами, а также возможности установления повышенных цен на продукцию вследствие обретения монопольной власти.

В ситуации совершенной конкуренции, когда на рынке действует множество фирм, одной фирме бессмысленно повышать цену продукции (ее никто не купит). Об этом мы подробнее поговорим в последующей теме.

В этой связи мы приходим к выводу о том, что только неподвластность рыночной цены может побудить фирму к поиску путей снижения издержек производства с целью максимизации прибыли. Хотя, в принципе, нельзя исключать, что и фирма-монополист для максимизации своей прибыли может предпринять меры по снижению своих издержек, но ей проще и безболезненнее поднять цену продукции (если это возможно осуществить с точки зрения действия эластичности спроса и государственного антимонопольного регулирования). Об этом мы также будем подробно говорить в следующей теме.

В любом случае, снижение издержек производства является основным средством увеличения прибыли.

Экономические и бухгалтерские прибыль и издержки: различия и правила расчета

Бухгалтерской (БП) называется показатель, рассчитывающийся как разность полученных предприятием доходов и произведенных расходов за установленный отчетный период.

Экономическая (ЭП) также представляет собой разницу между доходной и расходной частью результатов финансово-хозяйственной деятельности учреждения, но с учетом извлечения показателя альтернативных затрат и потерянных доходов (неявных издержек).

Бухгалтерская и экономическая прибыль являются однородными величинами, однако вторая рассчитывается строго на основании реальных данных, отраженных в бухучете организации. Величина ЭП подразумевает наличие альтернативных расходов, прогнозных прибыльных показателей, которые предприятие могло бы достигнуть при условии полноценного использования всех имеющихся в его распоряжении активов.

Специалисты, отвечающие за эффективность и продуктивность ведения финансово-хозяйственных процессов, выделяют 3 вида:

- бухгалтерская;

- экономическая;

- нормальная.

И если экономическая прибыль положительна, то бухгалтерская прибыль всегда должна быть показателем положительным, превышающим нулевой. Положительная ЭП указывает на то, что данная организация максимально эффективно использует свои активы и рационально задействует имеющиеся у нее ресурсы.

В том случае, когда наблюдается превышение БП над ЭП, речь идет о том, что предприятие развивается успешно и целенаправленно, а все его операции приносят выгоду владельцам. Если же ЭП превышает величину БП, то это значит, что бизнес является убыточным, и руководству необходима новая стратегия развития.

Нормальная подразумевает равновесие между этими показателями. Равновесие между величиной экономических и бухгалтерских дивидендов свидетельствует о безубыточной работе учреждения, об оптимальном использовании активов и фондов и о покрытии расходной части финансово-хозяйственной деятельности полученными доходами. Такая ситуация возможна только на ранних этапах развития бизнеса.

Взаимосвязь прибыльных показателей и издержек

Для выявления целостной картины функционирования любого предприятия необходимо обозначить взаимосвязь между величинами ЭП, БП и явными и неявными издержками.

Под явными (внешними) издержками понимаются расходы, фактически произведенные учреждением и выраженные в текущей рыночной стоимости. В этот вид затрат включаются расходные операции, связанные с основной деятельностью любой организации:

- заработная плата;

- приобретение товарно-материальных ценностей;

- оплата услуг;

- аренда;

- выплаты по кредитам и займам;

- общепроизводственные и общехозяйственные расходы.

Неявные, или внутренние, издержки — это величина упущенных затрат, альтернативные расходы, которые появились бы у предприятия в случае функционирования в иной сфере или при ином направлении развития.

Таким образом, как было сказано выше, экономическая прибыль меньше бухгалтерской прибыли на величину неявных издержек.

Как рассчитываются показатели

Для того чтобы рассчитать экономические и бухгалтерские затраты и прибыль, специалисты используют следующие формулы:

- БП определяется как разница между доходной частью (выручкой) и явными издержками (фактическими расходами)

- Величина ЭП определяется как разность между бух. дивидендами и внутренними затратами.

Положительный показатель ЭП указывает на то, что полученные доходы в полной мере покрывают как фактические, так и внутренние затраты. Положительная ЭП характеризует компанию как стабильную и финансово устойчивую, эффективно вовлекающую и рационально распределяющую свой капитал и ресурсы.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.