Беспроцентный период в Тинькофф

Кредиты необходимы многим людям, они позволяют максимально быстро и просто решить проблемы с финансами. Вы получаете от банка нужную денежную сумму и решаете проблему, а отдавать средства можно небольшими платежами в течение длительного времени, поэтому выплата кредита не наносит ущерб бюджету. Кредиты в Тинькофф выдаются на удобных и выгодных условиях, его кредитные услуги пользуются большой популярностью. К каждому клиенту осуществляется индивидуальный подход, банк имеет отличную репутацию и множество положительных отзывов. Более подробную информацию вы найдете на его сайте, а менеджеры ответят на все ваши вопросы.

Кредиты в Тинькофф выдаются максимально быстро и просто. Размер кредитного лимита для каждого клиента рассчитывается в индивидуальном порядке. Его расчет осуществляется при помощи специальной программы, которая учитывает целый ряд параметров. Важную роль играет ваша кредитная история и уровень дохода. Пересчет лимита осуществляется каждые полгода, поэтому не забывайте предоставлять актуальные данные о себе и своих доходах.

При пользовании кредитом банк предоставляет беспроцентный период, в течение которого вы можете пользоваться кредитом и не платить проценты. Если вы в течение этого периода успеваете погасить свою задолженность, то процентная ставка за пользование кредитом не взымается. Это очень удобно, вы можете быстро решить финансовые проблемы и вернуть средства, ни платя при этом банку. Данный период распространяется только на платежи картой, для снятия наличных в банкомате он не работает. Также нельзя и переводить средства на другие счета, иначе банк начнет начислять проценты за использование кредита.

Начало беспроцентного и расчетного периодов совпадает, они начинаются на следующий день после выставления банком ежемесячной выписки по счету клиента. Длительность беспроцентного периода составляется пятьдесят пять дней, если вы успеваете вернуть деньги раньше, то проценты не насчитываются. С началом каждого расчетного периода начинается и новый беспроцентный период. Проценты являются не единственным источником прибыли банка, поэтому беспроцентный период представляется всем клиентам, которые берут кредит. Банк зарабатывает, когда вы платите картой. Каждая транзакция является выгодной для банка, его вознаграждает платежная система. Именно поэтому беспроцентный период не работает для снятия наличных или переводов средств.

Как работает грейс-период

Пользуясь кредиткой, не обязательно платить проценты. Если вернуть сумму задолженности в грейс-период , картой можно пользоваться бесплатно. Расскажем, что делать, чтобы никогда не платить проценты.

Вы узнаете

Что такое грейс-период по кредитной карте

Грейс-период — синоним беспроцентного периода. Это время, в течение которого можно погасить долг за покупки без процентов. Благодаря этому можно пользоваться кредиткой в пределах установленного лимита и никогда не платить за использование кредитных денег.

Льготный, беспроцентный и грейс-период — одно и то же ? Да, это разные названия одного и того же — времени, в течение которого банк не начисляет проценты на заемные деньги.

Отличия льготного периода от расчетного. Раз в месяц банк присылает выписку — документ, в котором фиксируется задолженность по кредитке. Месяц между выписками — расчетный период. В течение него вы расплачиваетесь кредиткой за покупки.

Льготный период — срок, в течение которого необходимо погасить долг, чтобы банк не начислил проценты.

Чтобы воспользоваться грейсом, достаточно расплатиться кредиткой и вернуть сумму долга до определенной даты. Сумма долга и дата, до которой нужно этот долг вернуть, обычно указана в выписке банка. Грейс есть почти у всех кредитных карт, но его условия разнятся. Расскажем про основные моменты, которые стоит учесть.

В некоторых банках в грейс проценты тоже начисляются, но гораздо ниже обычной ставки. Это встречается редко, поэтому о таких условиях в статье рассказывать не будем.

Честный и нечестный грейс-период. Это условные названия, речь идет не об обмане, а о разных условиях по кредитной карте. Они известны заранее.

При честном грейсе долг, возникший в расчетном месяце, надо погасить до окончания льготного. Долг по карте в следующий расчетный период можно без процентов погашать до даты окончания следующего льготного.

При нечестном грейсе весь долг по карте надо погасить до ближайшей даты окончания льготного периода, включая те покупки, которые сделаны после окончания расчетного месяца, но до окончания льготного.

У вас есть кредитная карта с расчетным периодом с первого до последнего числа месяца. Грейс — 50 дней. Вы сделали покупки по карте 5 ноября на сумму 15 000 ₽ и 3 декабря на сумму 10 000 ₽.

При честном грейсе можно возвращать долг без процентов так:

- 15 000 ₽ до 20 декабря.

- 10 000 ₽ до 19 января.

При нечестном грейсе 25 000 ₽ надо вернуть до 20 декабря.

При честном грейсе вы дольше бесплатно пользуетесь деньгами, но может быть сложнее отслеживать и распределять долги по периодам.

Как работает беспроцентный период кредитной карты

Банк выдает вам кредитную карту и устанавливает дату, с которой начинается расчетный период.

В течение месяца с начала расчетного месяца вы тратите деньги с карты. В конце месяца банк считает, сколько вы потратили и присылает выписку.

У вас есть время, чтобы вернуть долг без процентов. Это время считается от того дня, когда начался расчетный период. Например, при грейсе 100 дней и 30-дневном месяце у вас будет 70 дней после получения выписки на возврат долга.

При честном грейсе вы можете тратить деньги по кредитке в следующем расчетном месяце и это не влияет на оплату долга по выписке, которую уже прислал банк. Новые расходы попадут в следующий грейс и новую выписку.

Когда начинается и заканчивается беспроцентный период

Грейс начинается с первого дня расчетного месяца. Это не обязательно первое число месяца, дата может быть любой. Обычно расчетный месяц начинается с даты активации кредитной карты.

Дата окончания беспроцентного периода — это дата начала расчетного месяца плюс число дней грейса.

- Вы активировали кредитную карту 23 ноября. Каждый расчетный месяц будет начинаться 23 числа. Установленный по карте грейс равен 55 дням.

- Ваш беспроцентный период начинается 23 ноября и заканчивается 17 января, через 55 дней. В этот срок вы не платите проценты за покупки, сделанные с 23 ноября по 22 декабря.

- Чем ближе покупка к 22 декабря, тем меньше времени на беспроцентное пользование деньгами.

- Для покупки, сделанной 25 ноября, грейс равен 53 дням, а для покупки от 21 декабря — всего 26 дней.

Когда возобновляется льготный период

Льготный период возобновляется с начала каждого расчетного месяца, если грейс честный. При нечестном грейсе льготный период возобновляется только после окончания предыдущего льготного периода.

- Например, расчетный месяц начинается с первого числа, грейс — 50 дней. В сентябре были покупки по карте. Честный грейс возобновится 1 октября, нечестный — 20 ноября.

На какие операции распространяется грейс-период

Каждый банк сам определяет, на что действует беспроцентный период. Обычно это только покупки и безналичные платежи.

Действует ли грейс-период при снятии наличных. Грейс чаще всего не распространяется на снятие наличных и переводы на карту, в том числе свою карту того же банка. Если снять деньги в банкомате или перевести другу на день рождения, банк возьмет комиссию и сразу начнет начислять проценты по повышенной ставке — льготного периода нет.

При погашении долга банк сначала погашает покупки, а снятия наличных — в последнюю очередь. Чтобы перестать платить проценты за снятие, придется погасить весь долг.

Например, вы потратили по кредитке 50 000 ₽ и перед датой платежа собирались погасить всю сумму долга. Потом сняли 1000 ₽ на случайную покупку в переходе и теперь платите проценты с этой суммы. Просто вернуть 1000 ₽ не получится: чтобы не платить проценты, надо погасить весь долг — 51 000 ₽, а еще комиссию и начисленные проценты.

Если вам нужна крупная сумма наличных, лучше оформить кредит — так проценты и переплата по ним будут ниже, а деньги с карты можно снять в любом банкомате.

Некоторые банки предлагают грейс и для снятия наличных. Например, такие кредитки выдают «Альфа-банк» и «Ренессанс-кредит , а Тинькофф дает это преимущество клиентам, которые долго пользуются его картой. Если для вас принципиально снимать наличные с беспроцентным периодом, выбирайте карты с подобными условиями. Но в таком случае вы не сможете зарабатывать кэшбэк и бонусы за безналичные покупки, поэтому выгода от использования кредитки будет ниже.

Оплата минимального платежа для беспроцентного периода

В конце каждого расчетного месяца надо вовремя внести минимальный платеж — часть долга, которую необходимо вносить ежемесячно, чтобы банк не начислил штраф. Обычно он составляет от 5% до 8% от суммы задолженности.

Как рассчитывается минимальный платеж. Обычно минимальный платеж составляет от 5% до 8% от суммы задолженности.

- Например, вы купили подарок за 10 000 ₽. Чтобы грейс не закончился с датой платежа по нему, в конце расчетного месяца вы должны внести 800 ₽ — 8% от суммы покупки.

Если пропустить оплату минимального платежа, банк решит, что условия грейса не выполнены, и начислит штраф за неуплату минимального платежа и проценты по долгу. В следующий раз воспользоваться грейсом можно будет только после уплаты всего долга.

Если вовремя не погасить долг по выписке, нужно внести сумму долга и сумму начисленных процентов — так перестанут начисляться проценты.

Иногда люди открывают несколько кредиток с грейсом на снятие наличных, чтобы перебрасывать деньги с одной на другую и получить бесконечный беспроцентный период. Это не работает: все равно придется платить за обслуживание, вносить минимальные платежи и когда-нибудь вернуть всю сумму задолженности.

Что такое льготный период у кредитки. Объясняем простыми словами

Льготный период — срок, в течение которого на потраченные с кредитной карты деньги не начисляется процент. Подробнее в статье, которую проверил экономист Николай Мрочковский.

По-другому он так и называется — беспроцентный период. Еще одно название: грейс- период (grace period), от английского grace — отсрочка.

Проще говоря, банк даёт право пользоваться заёмными деньгами бесплатно, но при условии, что вы вернёте их до нужной даты.

-

, ,

- secretmag.ru 1, 2, , , , ,

- tinkoff.ru 1, 2, .

Как рассчитывается льготный период

Владельцу кредитки ничего высчитывать не нужно — вся информация предоставляется банком в личном кабинете (в мобильном приложении или на сайте).

Но каждый банк сам определяет схему расчёта и условия льготного периода, поэтому необходимо внимательно читать тарифы и договор.

Льготный период, как правило, включает в себя:

- отчётный (расчётный) период — когда вы тратите деньги с кредитки. Традиционно это 30 дней.

- время на возврат долга — когда необходимо вернуть потраченное в расчётный период, чтобы банк не начислил проценты.

Обычно льготный период составляет 50–55 дней. Но бывает 90,120 и даже 360 дней. Иногда длительным может быть только первый грейс-период, а остальные короче. Или длительность льготного периода может зависеть от выполнения условий. Например, потратил больше определённой суммы — грейс увеличился, меньше — грейс сократился.

Банки могут отсчитывать льготный период:

- с первого числа каждого месяца;

- с дня первой покупки по карте;

- с даты выпуска карты;

- со следующего дня после формирования ежемесячной выписки;

- с даты активации карты.

Иногда (редко) льготный период предоставляется отдельно на каждую покупку.

- платёж для беспроцентного периода — это сумма долга за потраченное в расчётный период, которую нужно внести, чтобы проценты не начислялись

- минимальный (обязательный) платёж — это часть долга, которую нужно вносить ежемесячно, чтобы не получилось просрочки. Её тоже рассчитывает банк, в среднем до 10% от задолженности.

- общую задолженность — это вся сумма, которая потрачена с кредитки и пока не возвращена. Включает в себя долг за предыдущий расчётный период (периоды) и траты текущего месяца.

Например, вы оформили кредитку и купили 1 мая телевизор за 40 000 рублей, а потом ещё 10 июня смартфон за 20 000 рублей.

По условиям договора с банком льготный период составляет 55 дней, расчётный период — 30 дней, обязательный платеж 5% от задолженности.

Таким образом, первый расчетный период будет с 1 по 30 мая. 31 мая банк присылает вам выписку и обновляет информацию о задолженности в вашем личном кабинете.

На этот момент платёж для беспроцентного периода будет равен 40 000 рублей. Общая задолженность — столько же. Минимальный обязательный платеж — 2000 рублей.

Дата окончания льготного периода 24 июня (31 день в мае + оставшиеся до оговоренного срока 55 дней 24 дня в июне).

31 мая начинается второй расчётный период. И покупка смартфона будет включена в него. Если к 10 июня вы ещё ничего не вернули банку, то общая задолженность увеличится до 60 000 рублей. Минимальный платёж и платеж для беспроцентного периода пока остаются прежними, так как первый льготный период ещё не закончился.

Что будет, если не погасить долг в льготный период

Если не уложиться в льготный период, банк будет начислять проценты на всю сумму долга с первого дня его возникновения. Если не внести в срок хотя бы обязательный минимальный платеж, то к процентам добавится штраф.

Льготный период будет восстановлен только после уплаты всего долга, процентов и штрафа.

На что не распространяется льготный период

У каждого банка свой список, на какие операции по карте распространяется льготный период, а на какие нет. Подробно об этом написано в тарифах и договоре.

Традиционно льготный период действует на все покупки в обычных и интернет-магазинах.

Беспроцентный период может не действовать:

- на снятие наличных

- переводы на другие счета, особенно заграничные

- пополнение электронных кошельков

- покупку валюты и криптовалюты

- оплату казино,тотализаторов, онлайн-игр

- оплату ЖКУ, налогов, сборов, штрафов

- погашение других кредитов

- выход за кредитный лимит (овердрафт).

В чём подвох и зачем вообще это банкам

Банк всё-таки зарабатывает на процентах: не все клиенты укладываются в грейс-период. Льготу получают только дисциплинированные. Проценты и штрафы по кредиткам могут быть выше, чем для обычного потребительского кредита.

Плюс снятие денег, переводы, некоторые платежи облагаются комиссией — это тоже идёт в доход банку. Также тариф кредитной карты может предполагать плату за выпуск и обслуживание, смс-информирование, страховку. Нередко именно скрытые платежи в виде доуслуг могут составлять существенную сумму расхода для заёмщика.

Помимо этого банк зарабатывает с каждой покупки по выданным кредиткам: платежная система возвращает ему процент.

Предоставляя деньги в бесплатное пользование, банк может привлекать клиентов, чтобы в дальнейшем они взяли ипотеку или кредит наличными, открыли или перенесли расчетный счёт и т.п.

Как правильно (выгодно) пользоваться льготным периодом у кредитки

- Внимательно изучить все условия договора с банком, учесть все комиссии, платы за обслуживание, страховки.

- Погашать долг в рамках льготного периода.

- Собственные деньги на это время можно класть на депозит или на счёт или дебетовую карту, где начисляются проценты на остаток.

- Использовать кешбэки и бонусы — они могут быть лучше, чем на дебетовых картах.

- Таким образом можно нарабатывать кредитную историю, даже если пока реально в кредитах не нуждаешься.

Примеры употребления на «Секрете»

«Если превысить беспроцентный период, возникает дыра, в которую утекает ощутимая часть бюджета. Вы начинаете работать на банк, долг и проценты по нему. Долги, в свою очередь, мешают достигать финансовых целей и жить в достатке. Получается замкнутый круг».

(Финансовый эксперт Ксения Аверс — о долгах по кредиткам и как их быстрее закрыть.)

«Если вы не уложились в льготный период, то деньги направляются сначала на оплату процентов. Так что лучше полностью закрыть кредитную карту, и для этого даже можно взять потребительский кредит — просто процентные начисления по нему будут гораздо меньше».

(Эксперт по личным финансам Ольга Чурилова — о том, как быстрее решить проблему долгов перед банком.)

Беспроцентный период Тинькофф Платинум

Льготный период по Тинькофф Платинум — дополнительная опция, позволяющая пользоваться деньгами банка без процентов. Если соблюдать сроки грейса, можно постоянно тратить кредитные деньги и ничего не переплачивать. Рассказываем, как это работает.

Специалист Бробанк.ру рассказывает, что такое беспроцентный период по Тинькофф Платинум, как он работает, как пользоваться кредиткой бесплатно. Достаточно один раз изучить опцию, разобраться в ней, и можно применять ее постоянно.

- Что такое грейс-период

- Как считать беспроцентный период по Тинькофф Платинум

- Теперь очень подробно со схемами

- Если вы совершаете покупку не сразу после активации

- Как узнать расчетный период Тинькофф Платинум

- На какие операции не распространяется грейс

- Беспроцентный период по Тинькофф Платинум в 120 дней

Что такое грейс-период

Он есть как у карты Тинькофф Платинум, так и у кредиток других банков. Это дополнительная опция, которая привлекает заемщиков, делает продукт более интересным и выгодным. Но если раньше грейс был редкостью и чем-то новым, то сейчас практически все кредитные карты рынка им обладают.

Каждый банк устанавливает свои условия льготного периода, свои сроки, перечни подпадающих под него операций. Поэтому, если вы пользуетесь кредиткой Тинькофф, смотрите на именно его критерии.

Грейс — это определенный срок, в течение которого держатель карты может пользоваться предоставленным лимитом без уплаты процентов. Если рассматривать льготный период кредитной карты Тинькофф Платинум, по ней он составляет до 55 дней. Обратите внимание, именно ДО 55 дней, то есть может быть меньше — о способе исчисления расскажем ниже.

Что важно знать заемщику об опции:

- главное условие — нужно закрыть долг полностью до копейки до даты окончания грейса. Только тогда он сработает, и банк не насчитает проценты;

- если долг не погашен в эту дату, Тинькофф начислит проценты за все дни, убрать их уже будет нельзя;

- операции по снятию наличных и переводу денег на другие реквизиты стандартно под действие грейса не попадают. Более того, согласно тарифам карты Платинум на такие транзакции назначается повышенный процент;

- действие грейса не отменяет необходимости вносить регулярный платеж хотя бы в минимальном размере.

Беспроцентный период по карте Тинькофф Платинум не нужно никак подключать отдельно и активировать. Эта опция подключена по умолчанию и начинает работать сразу, как только заемщик активировал кредитную карту.

Как считать беспроцентный период по Тинькофф Платинум

Многие заемщики не разбираются в вопросе, не интересуются тем, с какого момента начинается грейс в 55 дней, а после возмущаются, когда банк начисляет проценты. Поэтому рассмотрим подробно, как работает льготный период по Тинькофф Платинум.

Самое главное — с какой даты стартует грейс. У каждого банка она разная. Один объявляет старт в день совершения первой покупки, которая увела счет в минус, второй — в дату активации пластика, третий — в определенный день месяца.

Грейс-период по кредитной карте Тинькофф Платинум — дата активации карточки. Этот день — начало первого расчетного периода, и каждый месяц эта дата не будет меняться. Если вы активировали карту 10 числа, каждый месяц 10 числа будет стартовать новый льготный период.

Расчетный период — это срок, за который банк готовит отчет по проведенным в течение этого месяца операциям. На основании этого отчета формируется выписка, делается расчет начисленных процентов, которые убираются при соблюдении грейса.

В нашем примере расчетный период длится, например, с 10 апреля по 9 мая. Дальше банк формирует выписку, делает расчеты и указывает на сумму минимального ежемесячного платежа.

Теперь очень подробно со схемами

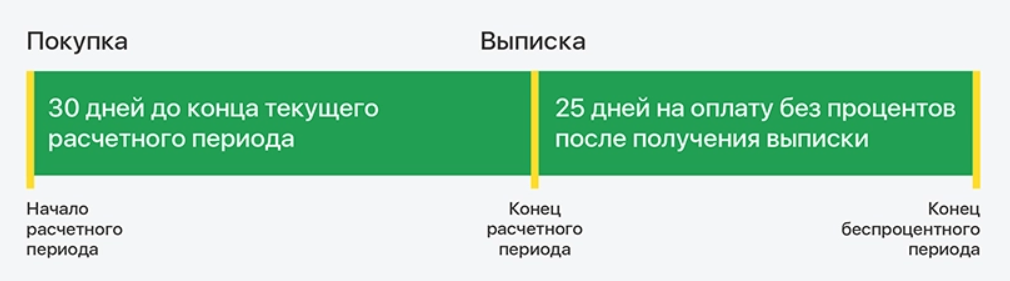

Если рассматривать, сколько дней длится беспроцентный период на Тинькофф Платинум, то это 55 суток. Вот классическая схема:

Максимальный срок грейса устанавливается в том случае, если клиент совершает первую покупку в день начала расчетного периода, то есть сразу при активации пластика.

- Например, вы получили карту Тинькофф Платинум 10 апреля и сразу активировали ее.

- В этот же день, 10 апреля вы совершили первую покупку, которая увела счет в минус.

- Далее начинается расчетный период, который длится 30 дней, 9 мая — его последний день.

- 10 мая настает платежный период, который длится 25 дней. В течение этого срока нужно полностью закрыть долг, тогда банк не уберете начисленные проценты.

На следующий день после окончания первого расчетного периода начинается второй. И сразу стартует следующий грейс, то есть фактически он накладывается на первый. То есть грань на фото “Конец расчетного периода” — это старт следующего грейса. И так до бесконечности, пока действует карта.

Если вы совершаете покупку не сразу после активации

Далеко не все заемщики совершают первую расходную операцию сразу после активации карточки. И в этом случае беспроцентный период по Тинькофф Платинум будет меньше 55 дней.

Вот схема для примера:

- Например, вы получили и активировали кредитку 10 апреля, с этого момента и пошел старт первого расчетного периода и грейса.

- Но первую покупку вы совершили через 10 дней, 20 апреля. Получается, что до конца расчетного периода остается 20 дней.

- Далее наступает платежный период, который стандартно длится 25 дней.

Получается, что грейс в данной ситуации складывается из 20 дней расчетного периода и 25 — платежного. Он составит 45 дней.

Как узнать расчетный период Тинькофф Платинум

Узнать начало расчетного периода и старта грейса можно в личном кабинете Тинькофф, доступ к нему дается всем заемщикам бесплатно. Заходите, кликаете на карточку Платинум, в деталях счета находите выписку. В ней и будет отражаться нужная информация.

Также вы всегда можете узнать кредитный период карты Тинькофф Платинум через чат поддержки в приложении банка. Просто откройте чат и задайте вопрос, через несколько минут вам ответят. Если доступа к онлайн-системам нет, позвоните на горячую линию банка по номеру 8 800 555-777-8.

Заемщику не нужно самостоятельно заниматься расчетами грейса. Они всегда отражается в приложении Тинькофф, а за 7 дней до окончания беспроцентного периода банк выводит эту информацию на главный экран, она будет на виду.

На какие операции не распространяется грейс

- снятие наличных;

- переводы физлицам на любые карты и счета;

- переводы юрлицам и ИП на счета, открытые в Тинькофф;

- погашение кредитов;

- оплата коммунальных услуг через сторонние сервисы;

- оплата налогов и сборов через сторонние сервисы.

Все покупки в магазинах и интернете всегда попадают под действие грейс-периода. Также обратите внимание, что если оплачивать коммунальные услуги, налоги и иные сборы через сам банк Тинькофф, грейс на эти операции будет распространяться. Если переводы юрлицам и ИП совершаются на реквизиты другого банка, они тоже попадают под грейс.

Беспроцентный период по Тинькофф Платинум в 120 дней

Стандартный грейс составляет 55 дней, но есть дополнительная льгота в 120 дней, которая актуальна в рамках услуги Перевод баланса. Держатель кредитки Платинум может покрыть за ее счет долг в другом банке полностью или частично. И на эту операцию назначается длительный грейс в 120 дней.

Подключение услуги Перевод баланса проводится в чате Тинькофф, заемщик посылает туда запрос, после вводит реквизиты счета или карты, куда нужно направить деньги. Деньги списываются, услуга и льготный период в 120 дней активируются.