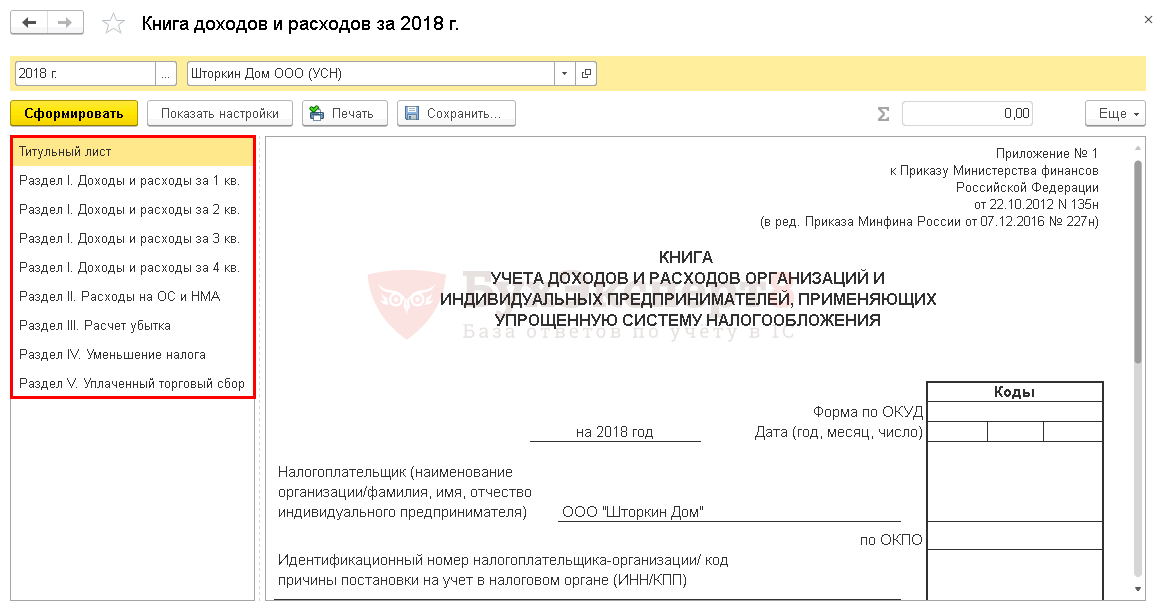

Книга учета доходов и расходов в 1С 8.3 — где находится, как заполнить

Отчет Книга доходов и расходов в 1С можно найти в разделе Отчеты — УСН — Книга доходов и расходов УСН .

Этот отчет формируется на основании данных регистров накопления:

- Книга учета доходов и расходов (раздел I) ;

- Книга учета доходов и расходов (НМА) ;

- Книга учета доходов и расходов (раздел II) ;

- Книга учета доходов и расходов (раздел IV) ;

- Книга учета доходов и расходов (раздел V) .

Раздел III. Расчет убытков заполняется на основании документа Регистрация суммы убытка УСН .

Порядок признания расходов и доходов при УСН (Доходы минус Расходы) в 1С 8.3

Порядок признания доходов

Доходы УСН в 1С признаются автоматически при проведении документов оплаты:

- Поступление на расчетный счет ;

- Получение наличных ;

- Операция по платежной карте ;

- Отчет о розничных продажах (только для АТТ) .

Никакие дополнительные настройки по ним не нужны.

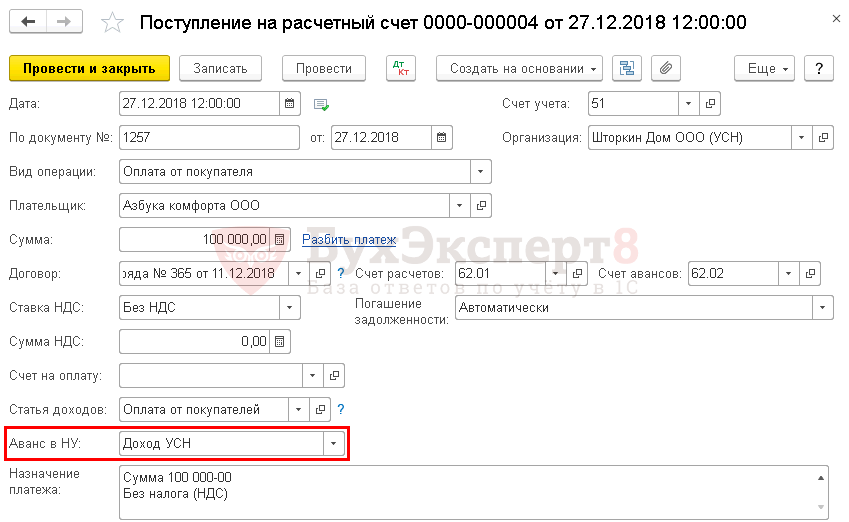

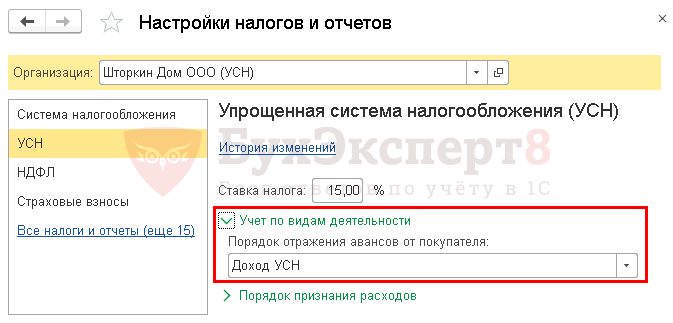

Но не каждое поступление денег можно расценивать как доход, например при оформлении операций с комитентами, нужно разграничивать аванс от покупателя на доход УСН и доход комитента, для этого заполните поле Аванс в НУ в документе оплаты.

По умолчанию данное значение задается в настройках учетной политики по УСН в разделе Главное — Настройки — Налоги и отчеты — Вкладка УСН .

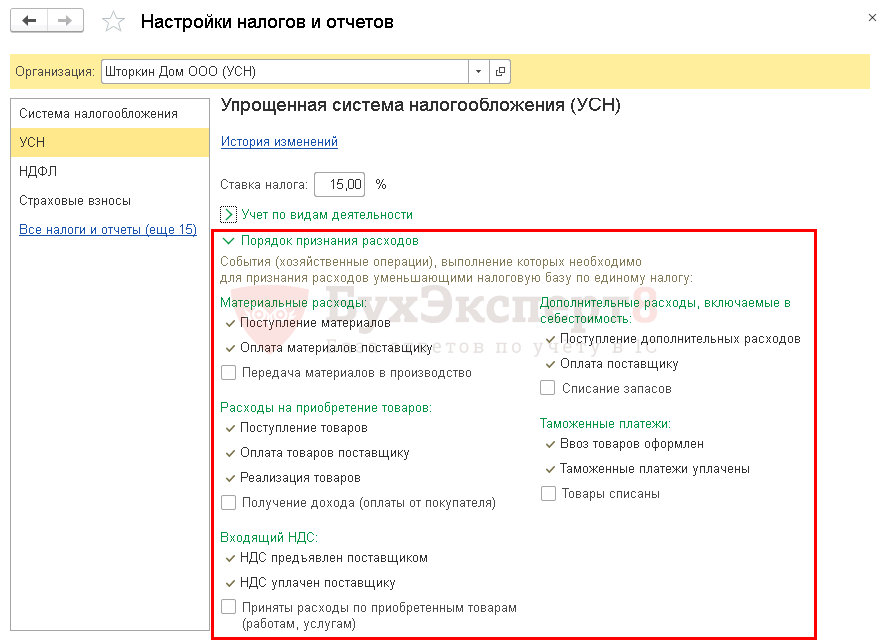

Порядок признания расходов

Порядок признания расходов задается в настройках учетной политики по УСН в разделе Главное — Настройки — Налоги и отчеты — Вкладка УСН .

Основные настройки предустановлены в соответствии с законодательством, без возможности их отмены. Можно задать дополнительные условия признания расходов по УСН: для это установите необходимые флажки.

Почему в 1С 8.3 в книгу доходов и расходов не попадают доходы

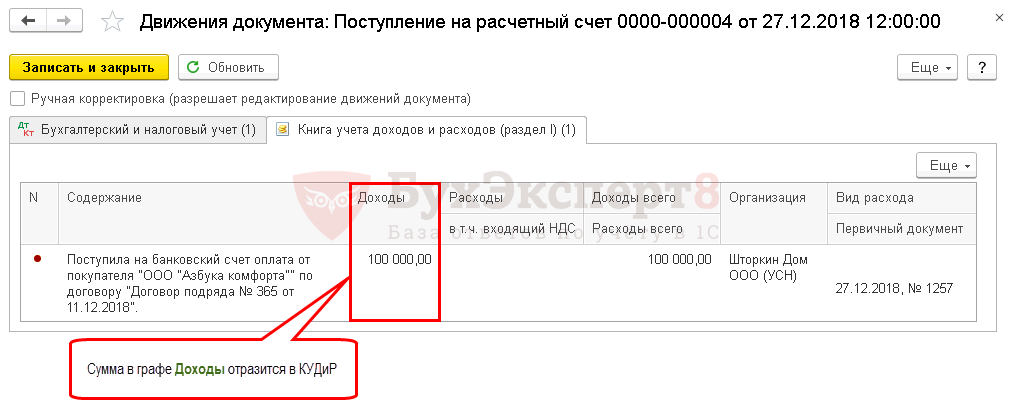

Давайте сначала разберемся, как заполняются доходы в КУДиР на примере получения аванса.

Сформируем документ Поступление на расчетный счет , в котором укажем Аванс в НУ — Доход УСН.

При проведении сформируются проводки по регистру Книга учета доходов и расходов (раздел I) .

Но не каждый документ формирует проводки по этому регистру. Посмотреть список всех документов, формирующих движение автоматически. PDF

Если документ, которым вы оформили хозяйственную операцию, не входит в этот список, внесите запись в данный регистр самостоятельно документом Запись книги доходов и расходов УСН в разделе Операции — УСН — Запись книги доходов и расходов УСН .

Почему в 1С 8.3 в книгу доходов и расходов не попадают расходы

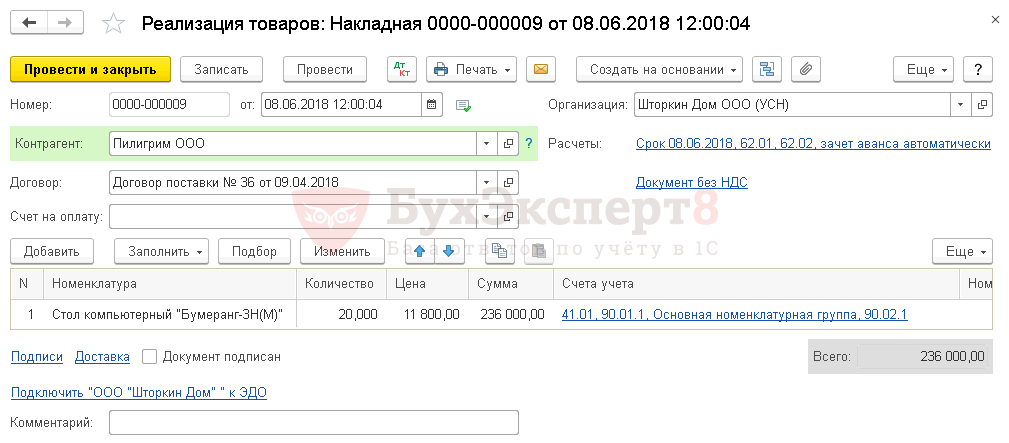

Разберемся, как заполняются расходы в КУДиР на примере затрат на приобретения товара.

Чтобы расходы отразились в КУДиР, необходимо оформить:

- поступление товаров;

- оплату товаров поставщику;

- реализацию товаров.

Получение оплаты от покупателя оформлять не нужно, т.к. настройками это условие не задано.

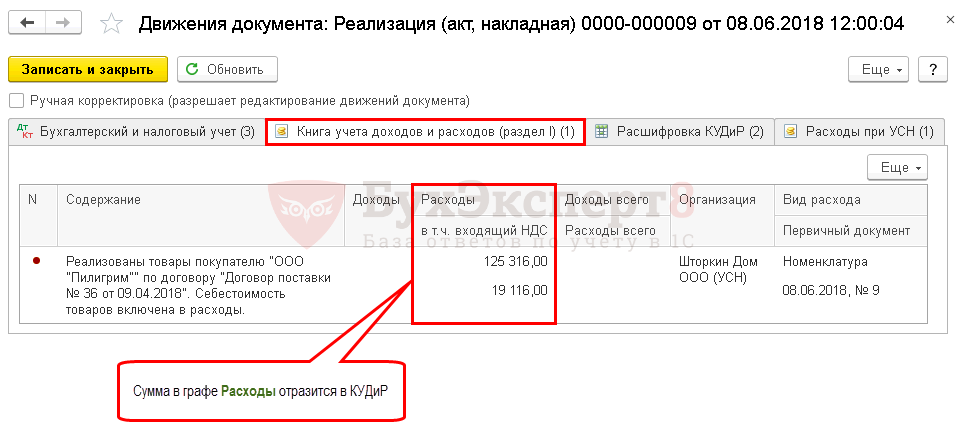

Все эти стадии отражаются в регистре накопления Расходы УСН , и только после того, как товар пройдет весь путь, будут сделаны движения в регистре Книга учета доходов и расходов (раздел I) . Подробнее о прохождении каждой стадии.

Рассмотрим последнюю стадию на примере реализации товаров, за которые уже была перечислена оплата поставщику.

Оформим документ Реализация товаров (акт, накладная) .

Проводки

Т.к. все условия по признанию расхода выполнены, в КУДиР делается соответствующая запись.

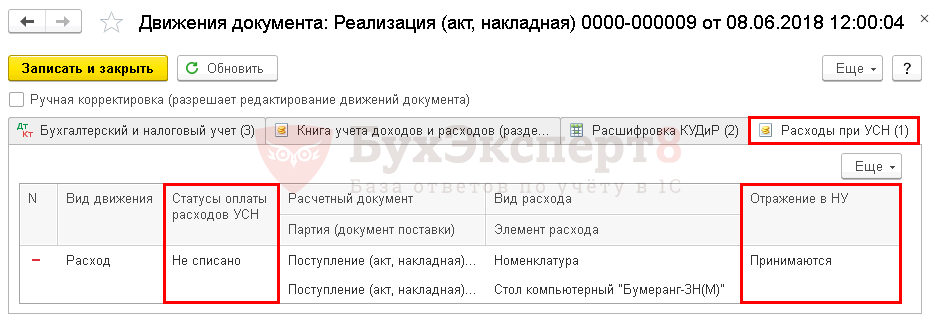

Если в графе Расходы сумма не заполнена или нет движений по этому регистру, проверьте движения по регистру Расходы при УСН.

Обратите внимание на поля:

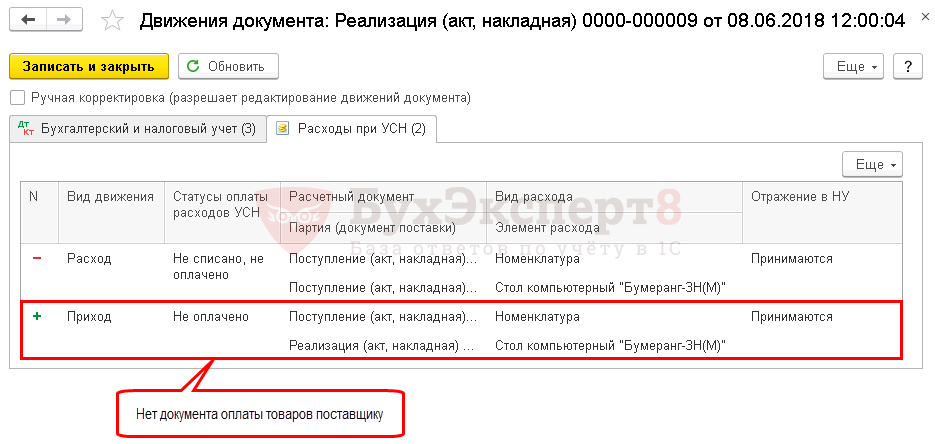

- Статусы оплаты расходов УСН — если будет приход по этому регистру, значит, какое-то из условий не выполнено. Например, в данном случае по неоплаченным товарам были бы следующие движения:

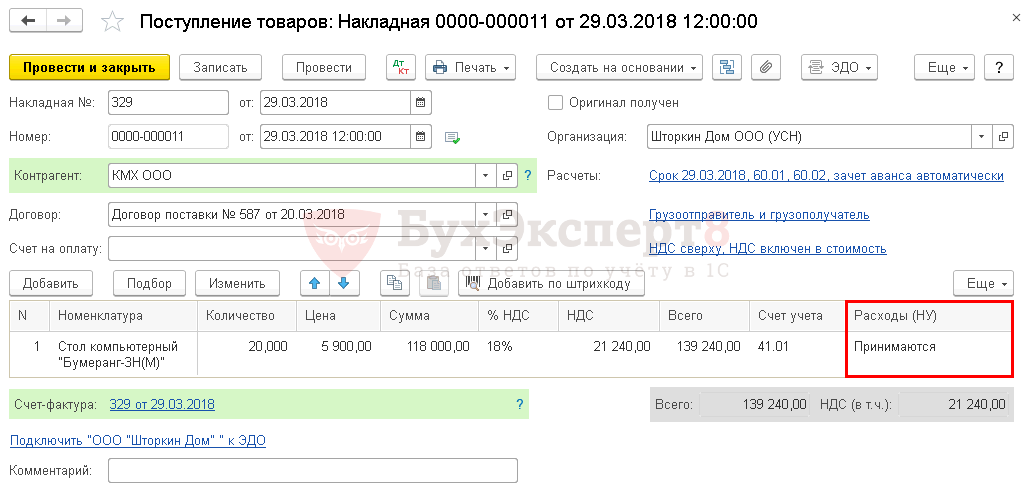

- Отражение в НУ — для отражения в КУДиР должно быть выбрано Принимаются. Эта информация устанавливается при поступлении товаров, но может быть изменена при их перемещении.

Не каждый документ формирует проводки по этому регистру. Посмотреть список всех документов, которые формируют движения автоматически. PDF

Если документ, которым вы оформили хозяйственную операцию, не входит в этот список, внесите запись в данный регистр самостоятельно документом Запись книги доходов и расходов УСН в разделе Операции — УСН — Запись книги доходов и расходов УСН .

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(9 оценок, среднее: 5,00 из 5)

Как проверить попадание расходов на товары в КУДИР при УСН 15% с помощью универсального отчета в 1С: Бухгалтерии предприятия ред. 3.0?

Четкого алгоритма проверки попадания расходов в КУДИР в 1С: Бухгалтерии, к сожалению, нет. В нашем видеокурсе «Налоговый учет при применении УСН» мы посвятили отдельный видеоурок тому какими отчетами проверить ошибки в базе перед составлением декларации по УСН. В видеоуроках закрытого клуба для бухгалтеров мы объясняли самые популярные ошибки пользователей почему при расчете налога УСН не учитываются расходы на заработную плату, на товары, материалы и услуги. Наша коллега, программист Ольга Плотникова предлагает вашему вниманию еще один способ проверки расходов в КУДИР с помощью универсального отчета. Способ не из легких, новичкам будет сложновато в нем разобраться, а вот любителям и профессионалам – в самый раз! В данной статье приведем пример как проверить попадание расходов на товары в КУДИР в 1С: Бухгалтерии предприятия ред. 3.0.

Итак, для того чтобы расходы на приобретение товаров попали в КУДИР необходимо выполнение следующих условий: товар должен поступить на склад организации, за товар должна быть произведена оплата поставщику и товар необходимо реализовать покупателю.

Все эти настройки можно найти в разделе меню «Главное» — «Налоги и отчеты» на закладке «УСН». Они не подлежат редактированию, так как это требования законодательства.

По желанию можно включить четвертое условие «Получение дохода» (оплаты от покупателя), однако вы должны понимать, что это будет еще больше «оттягивать» момент попадания расходов в КУДИР.

Для отслеживания признания расхода в системе используется регистр накопления «Расходы при УСН».

В регистре есть следующие измерения: Организация, Статус оплаты расходов, расчетный документ, партия, вид расхода, элемент расхода, статусы партий УСН, Счет учета, валюта, договор контрагента, отражение в УСН, номер строки документа, реквизиты документа оплаты.

Для контроля включения расходов используется измерение «Статус оплаты расходов». Оно может принимать одно из следующих значений:

• не списано не оплачено,

• не списано

• не оплачено,

Для описания статусов рассмотрим следующие ситуации: сначала мы оформили поступление товаров и далее

— в первом случае оплатили за товар поставщику и оформили реализацию покупателю,

— во втором случае, сначала продали товар покупателю, затем оплатили за него поставщику

Статус «не списано не оплачено» означает поступление в учет актива за который не была произведена оплата и который не был реализован покупателям. При поступлении товаров в регистр записывается движение прихода (положительное) со статусом «не списано не оплачено», что означает, появление условия, которое необходимо выполнить, чтобы включить сумму в расходы.

Статус «не списано» означает что в учете выполнено условие оплаты за поступивший товар. В нашем примере наступил первый случай. В документе «Списание с расчётного счета» происходит списание (отрицательное движение) со статуса «не списано не оплачено» и приход (положительное движение) на статус «не списано». Для признания расхода и включения его в КУДИР необходимо оформить документ «Реализации товара». Реализация товара спишет (сформирует отрицательное движение) со статуса «не списано» и примет расходы в учете.

Статус «не оплачено» означает что актив поступил в учет и был сразу реализован покупателям, но за него не была произведена оплата поставщику. В нашем примере наступил второй случай. В документе реализация происходит списание (отрицательное движение) со статуса «не списано не оплачено» и положительное движение на статус «не оплачено». Для признания расхода остается оплатить поставщику, т.е. оформить документ «Списание с расчетного счета». «Списание с расчетного счета» спишет (сформирует отрицательное движение) со статуса «не оплачено» и примет расходы в учете.

Давайте сформируем универсальный отчет в разделе «Отчеты» и посмотрим на примере все эти статусы оплаты расходов.

В шапке выберем период проверки, тип объекта «Регистр накопления», имя объекта «Расходы при УСН», имя таблицы «Остатки и обороты»

Перейдем в настройки отчета по кнопке «Настройки»,

На первой закладке «Отборы» добавим отборы:

Вид расхода = равно «Номенклатура», «Счет учета» = 41.01

На закладке «Поля и сортировка» выберем необходимые поля:

На закладке «Структура» в группируемые поля добавим «Отражение в НУ» «Элемент расхода» и группировку «Статус оплаты расходов УСН, Регистратор, Партия, Реквизиты документа оплаты»

Сформируем отчет и рассмотрим три варианта включения в расходы.

Первый случай, все условия выполнены (товар поступил на склад организации, за товар произведена оплата поставщику и товар реализован покупателю).

Для номенклатуры «Escada 433/3 E27*60W D550 Matt Chrome» выполнены все три условия:

Поступление товаров № 390, перед которым был внесен аванс поставщику Списание с расчетного счета № 928. Поступление сразу делает движение в приход и расход со статусом «не списано не оплачено» (первая строка отчета). Статус на конец периода обнуляется. Одновременно приходуется статус «не списано», ожидается реализация (вторая строка отчета). При появлении реализации списывается статус «Не списано». Остаток на конец равен 0. Расходы приняты к учету.

Второй случай: (товар поступил на склад организации, за товар произведена оплата поставщику, но товар не реализован покупателю)

Документ поступления товаров сразу сформировал запись со статусом «не списано». Так как нет документа реализации, значит остаток висит, а расходы не приняты. Ожидается документ реализации.

И третий случай:

Поступили две партии одного и того же товара (поступление №393 и №407). Для первой партии выполнены все три условия Товар оплачен (списание с расчетного счета 991, реализация №143) остаток на конец периода = 0, расходы приняты к учету.

Для второго товара выполнена только оплата поставщику, но нет реализации, остаток на конец периода повис и ждет документа Реализации.

Для того, чтобы понять по какой партии остался остаток, необходимо посмотреть по какой партии (колонка «Партия (документ поставки)») остался остаток со статусом «не списано».

Конечно так сходу сложно разобраться в регистрах. Но если есть желание научиться, то всё получится! Возьмите за основу свою базу 1С, выберите любую номенклатуру товара и на ней потренируйтесь, создавайте различные ситуации и смотрите как при этом выглядит универсальный отчет.

Как в книгу доходов и расходов попадают расходы

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров — порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в «двойке» всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 — это колонка «Доходы всего»

- графа 5 — это «Принимаемые доходы»

- графа 6 — это колонка «Расходы всего»

- графа 7 — это «Принимаемые расходы»

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на «упрощёнке»:

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы — это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок «доходы всего» и «доходы принимаемые», «расходы всего» и «расходы принимаемые» выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод.

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно — аванс это или оплата. Деньги пришли — доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов — нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг — нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи — нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда — нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты — помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в «Доходы всего» (графа 4) и «Доходы учитываемые» (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО «Волшебная Лань»:

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 — всё верно, ведь это аванс:

Тут же переходим на вторую закладку «Книга учета доходов и расходов». Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя «Свергуненко М. Ф.» на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 — всё верно, ведь это аванс:

Тут же переходим на закладку «Книгу учета доходов и расходов» и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика «Аэрофлот» на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 — всё верно:

Закладки «Книга учёта доходов и расходов» мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 — всё верно, ведь это аванс:

Тут же перейдём на закладку «Книгу учета доходов и расходов» и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что рядом с проводками не появилась закладка «Книга учета доходов и расходов». Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку «Книга учета доходов и расходов» и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов — тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка «Книга учёта доходов и расходов» отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо — всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) — это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Как ИП заполнять книгу доходов и расходов в 2023 году

КУДиР, или книгу учета доходов, может потребовать налоговая при проверках. Если ее не окажется, бизнес может получить штраф. Также ее может запросить банк перед выдачей кредита.

В этой статье говорим только о книгах учета для ИП, у компаний такую книгу ведет чаще всего бухгалтер. Расскажу, как заполнять книги на разных системах налогообложения.

Что вы узнаете из статьи

Что такое КУДиР

КУДиР — это книга, куда предприниматели вносят доходы и расходы бизнеса.

Книга учета доходов и расходов нужна, чтобы:

- Правильно рассчитать налоги и верно заполнить декларацию. ИП не ведут бухучет, а для налогового учета им надо где-то фиксировать движение денег.

- При проверке подтвердить налоговой, что ИП ничего не скрывает и платит в бюджет все, что полагается.

- Подтвердить доходы, если предприниматель решит взять кредит или оформить кредитные каникулы. Как правило, банки запрашивают копию КУДиР.

- Контролировать лимиты доходов на УСН

Кто должен вести. Книгу учета доходов и расходов ведут предприниматели на ОСН

ИП на патенте ведут книгу учета доходов. По ней налоговая может проверить, не превысил ли предприниматель лимит по доходам. При утере права на патент доходы из книги используют для перерасчета налогов по другой системе налогообложения.

Когда начинают заполнять КУДиР. Книгу начинают вести с даты регистрации ИП. В начале каждого календарного года заводят новую КУДиР. Если предприниматель не вел бизнес в текущем году, у него все равно должна быть книга учета. Как минимум он внесет туда сумму уплаченных страховых взносов за себя.

Сколько хранят КУДиР. Минимум пять лет с года оформления. Но для ИП на ОСН и УСН «Доходы минус расходы» срок может быть больше. Например, они могут списывать убытки в течение 10 лет, следующих за годом получения. Поэтому им нужно хранить книгу в течение всех лет списания убытков, а потом еще пять лет.

Другой пример: предприниматели на ОСН могут списать просроченный долг контрагента только в некоторых случаях — допустим, когда истечет трехлетний срок исковой давности. Значит, книгу придется хранить три года, считая с года образования долга, и затем отсчитывать пять лет.

В бумажном или в электронном виде. Обычно КУДиР заполняет бухгалтер или сам предприниматель. Ее можно вести на бумаге или в электронном виде. Если ИП вел электронную книгу, в конце года ее надо распечатать.

Бумажную книгу учета доходов и расходов можно купить на «Озоне» или «Вайлдберриз». Также можно скачать шаблон книги и распечатать его для заполнения. Примеры книг для разных систем налогообложения я покажу дальше.

КУДиР можно вести в электронном виде — например, скачать в формате таблицы или текстового документа и заполнять на компьютере. Другой вариант — заполнять книгу в онлайн-сервисах: Тинькофф, «Мое дело», «Платформа ОФД», «Контур-бухгалтерия» и других.

В каких случаях налоговая может проверить КУДиР. Налоговый кодекс обязывает ИП представлять книгу учета доходов и расходов по запросу налоговиков, но не уточняет, когда именно налоговики вправе ее потребовать.

Минфин считает, что налоговая может запросить книгу учета даже у ИП на патенте, который вносит только доходы, а декларацию не сдает вообще. Есть и суды, у которых схожее мнение. Например, в одном из споров по камеральной проверке декларации 3-НДФЛ арбитражный суд Московского округа указал, что в налоговом кодексе не закреплены случаи, когда инспекции запрещено требовать у ИП книгу учета.

Я считаю, что инспекция может затребовать КУДиР в таких случаях:

- При выездной проверке

Если ИП не представит книгу в этих трех случаях, его могут оштрафовать на 200 ₽.

Также КУДиР может понадобиться при встречной проверке — когда налоговая запрашивает документы или информацию по контрагентам, у которых проходит камеральная или выездная проверка, либо документы по конкретной сделке. В этом случае за непредставление книги учета предпринимателю грозит штраф 10 000 ₽.

При камеральной проверке обычной декларации налоговики вправе требовать только пояснения. Например, если обнаружат в ней ошибки, противоречия или расхождения с имеющимися у них данными, либо если в декларации показан убыток. Поэтому, если в ходе камеральной проверки ИФНС потребует от ИП дать пояснения, тот может представить книгу учета либо выписки из нее только добровольно. За отказ ничего не будет.

Штрафы за ошибки в КУДиР и ее отсутствие. Если у ИП нет книги учета доходов и расходов или он ведет ее с ошибками — например, вносит не все доходы, — его могут оштрафовать за грубое нарушение правил учета. В первый раз штраф — 10 000 ₽. А если нарушения были в течение более одного года — 30 000 ₽.

У ИП Кравцова нет книги за один год, его могут оштрафовать на 10 000 ₽. У ИП Федоренко нет КУДиР за два года — ему грозит штраф 30 000 ₽.

Если предприниматель не вел книгу учета или допустил ошибки, которые привели к недоимке или неуплате налога, оштрафуют на 20% от суммы неуплаченного налога, но минимум на 40 000 ₽.

У ИП Мокробородова выручка за 2023 год — 36 млн рублей. Он работает на УСН «Доходы» и должен заплатить 6% с оборота, то есть 2 160 000 ₽. Эту сумму он может уменьшить на фиксированные взносы — 45 832 ₽. То есть налог за 2023 год для Мокробородова — 2 114 168 ₽. Но он заплатил на миллион меньше, потому что при расчете налога учел не все поступления от бизнеса, восемь миллионов рублей «потерялись».

К предпринимателю пришли налоговики с выездной проверкой. Они выяснили, что в 2023 году Мокробородов не вел КУДиР и не полностью уплатил налог. Его оштрафуют на 210 000 ₽: штраф за отсутствие книги — 10 000 ₽; за занижение налоговой базы — 20% от миллиона рублей, то есть 200 000 ₽.