Как рассчитать переплату по кредиту

Если вы возьмете кредит, то вернуть кредитной организации придется больше, чем взяли: прибавятся проценты за пользование деньгами. Но, возможно, процентами дело не ограничится. За страховку, услуги нотариуса и банковские комиссии придется платить отдельно. Такие дополнительные расходы и проценты — это переплата по кредиту. Расскажу, какие еще бывают дополнительные расходы, как посчитать переплату и можно ли ее уменьшить.

умеет считать переплату

Что входит в переплату по кредиту

Многие считают, что кредит включает в себя только долг и проценты. Но это не так: другие расходы тоже считаются переплатой по кредиту. Вот некоторые из них:

- Единовременный платеж за уменьшение процентной ставки по кредиту.

- Страховка.

- Расходы на оценку недвижимости, если берете ипотеку.

- Оплата услуг нотариуса, если банк требует оформить нотариальную доверенность на своих сотрудников.

- Комиссия за аккредитив — посредничество банка в сделке.

- Комиссия за снятие наличных с кредитной карты.

- Пени и штрафы, если не внесли очередной платеж вовремя.

- Комиссия за внесение платежа через другие банки.

Больше всего дополнительных платежей у кредитов на покупку недвижимости, меньше всего — у кредитных карт. Даже стоимость проезда до банка и обратно можно считать переплатой, но такие платежи кредитные калькуляторы обычно не учитывают.

Что нужно для расчета переплаты

Вот что нужно знать, чтобы рассчитать переплату по кредиту без дополнительных расходов:

- Процентную ставку.

- Срок кредитования.

- Тип платежей — аннуитетные или дифференцированные.

Что такое аннуитетные и дифференцированные платежи

Проценты по кредиту рассчитываются ежемесячно, исходя из остатка основного долга.

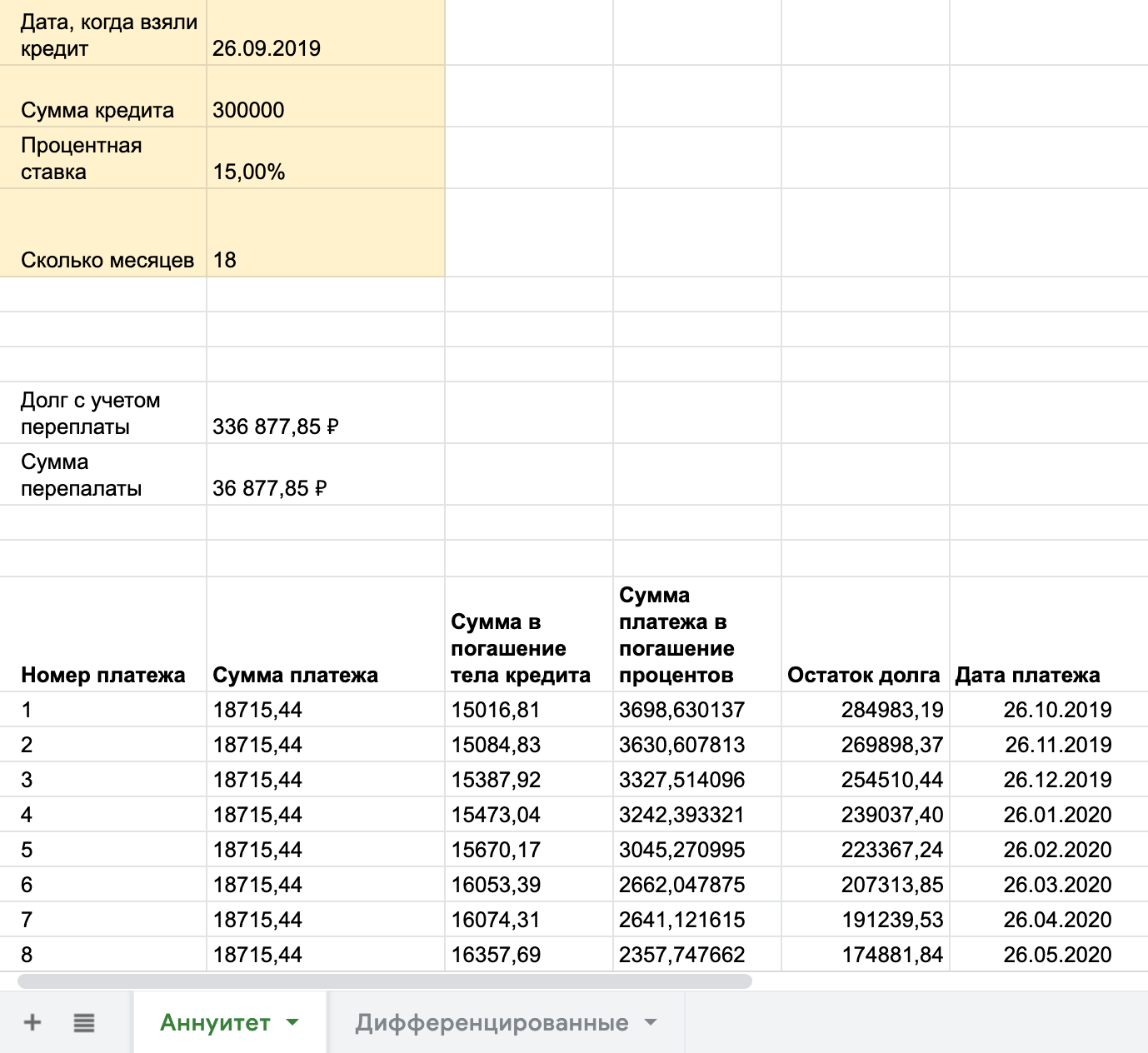

При аннуитетном платеже сумма кредита и все проценты складываются вместе и делятся на срок кредита в месяцах. Ежемесячный платеж будет одинаковым из месяца в месяц, но доля основного долга в нем будет увеличиваться каждый месяц.

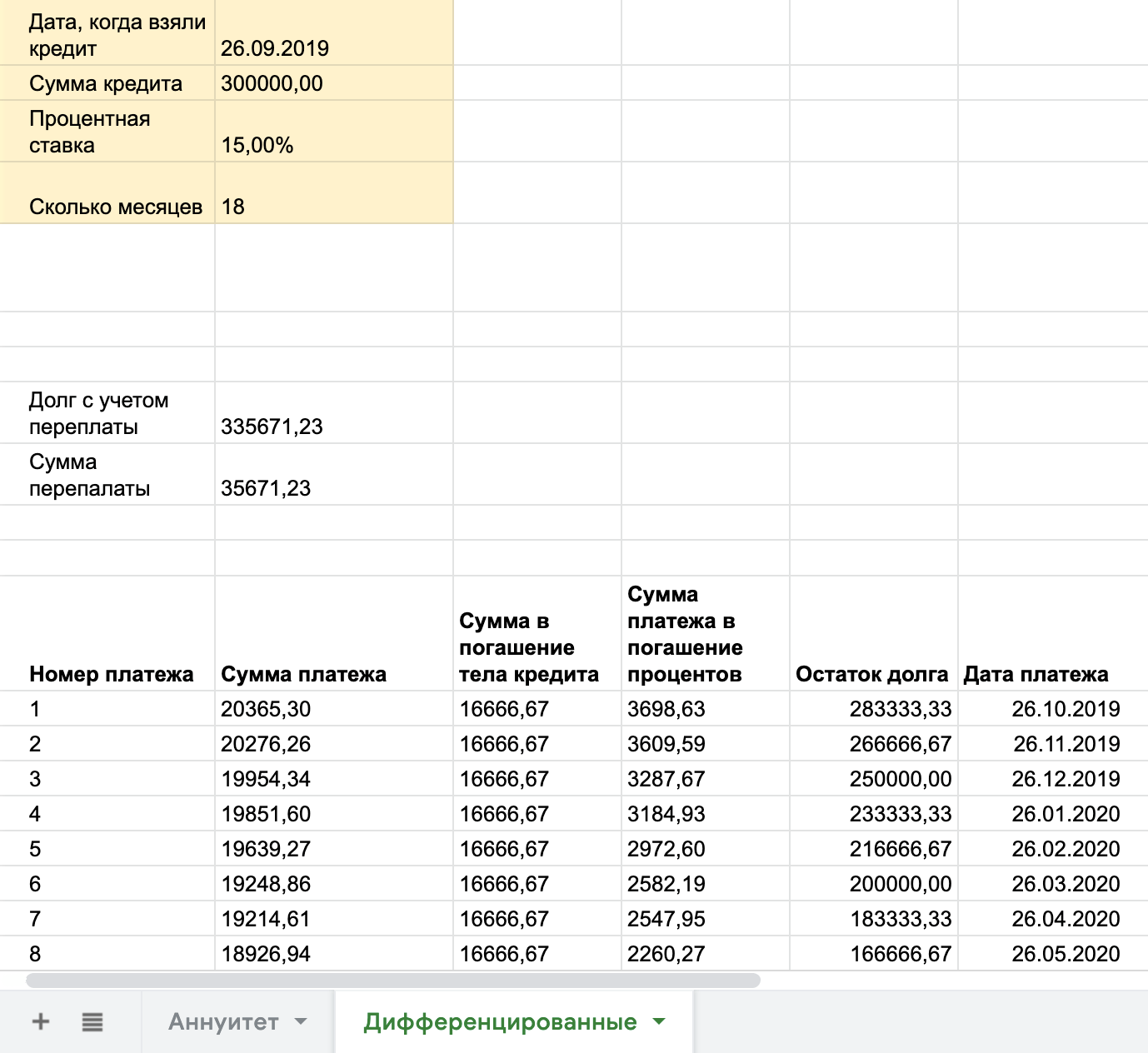

При дифференцированном платеже основной долг делится на срок кредита и равными частями добавляется к ежемесячному платежу, а проценты накидываются каждый месяц из расчета, сколько вы еще должны банку. В результате в первые месяцы кредита вы платите больше, в последние — меньше, но основной долг уменьшается равномерно.

Как посчитать переплату по кредиту

Обычно под переплатой по кредиту подразумевают проценты. Но сюда нужно включать и все дополнительные расходы, сопровождавшие кредит: страховки, отчеты об оценке, если их делали, и так далее. Чтобы посчитать их, сложите все расходы и прибавьте к сумме процентов. Расскажу, как посчитать проценты по кредиту.

По формуле. По этой формуле можно рассчитать переплату только для аннуитетных платежей, и она будет приблизительной. Вот как рассчитать переплату:

- Ежемесячный платеж × Срок кредита в месяцах − Сумма основного долга = Проценты по кредиту

Разберем на примере. Михаил взял в банке кредит на 1 000 000 ₽ на 10 лет под 10% годовых. Сумма ежемесячного платежа — 13 215 ₽.

- 13 215 ₽ × 120 мес. − 1 000 000 ₽ = 585 800 ₽

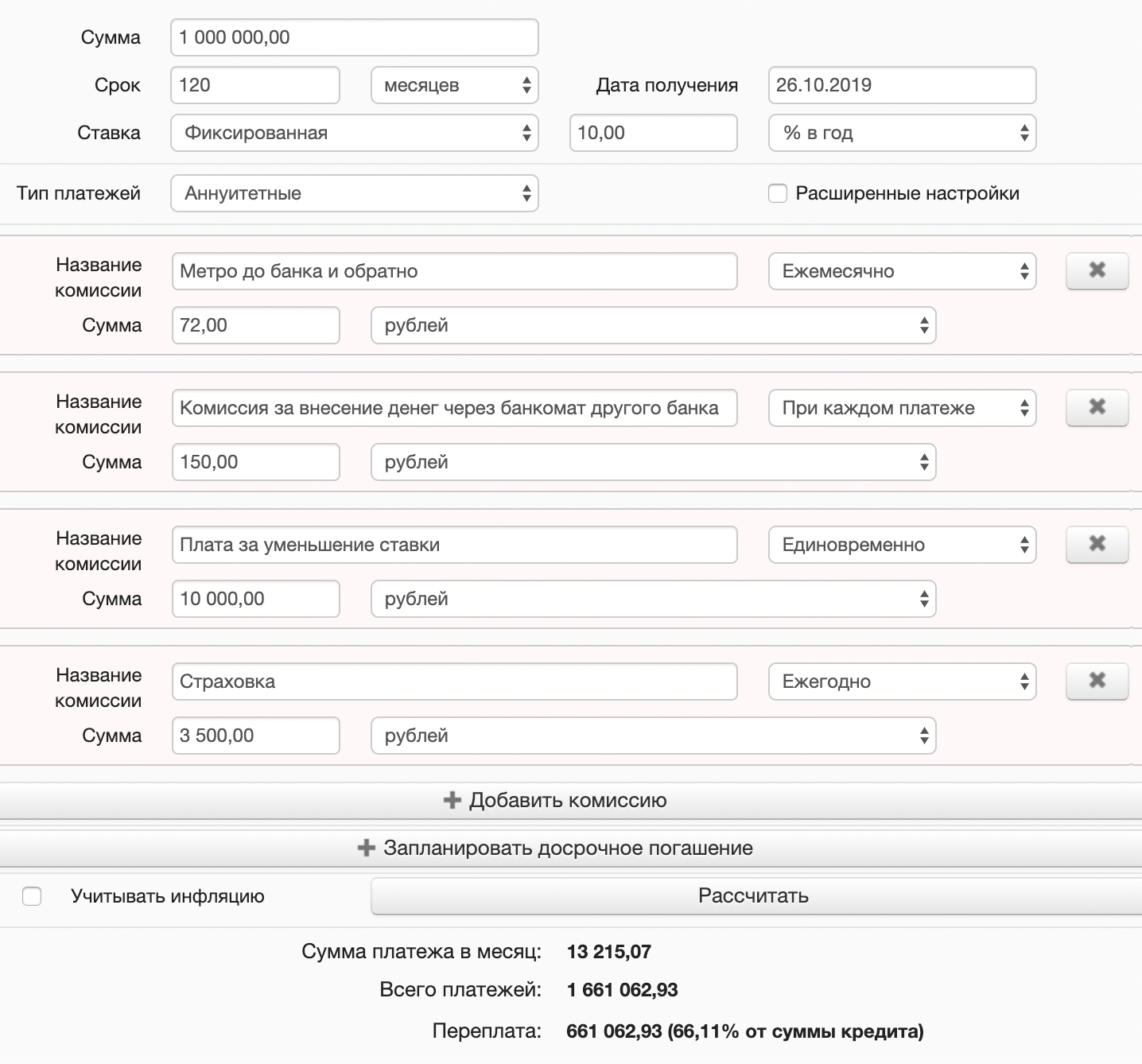

В электронной таблице. Мы написали кредитный калькулятор в экселе. В нем можно рассчитать сумму переплаты при аннуитетном и дифференцированных платежах. Просто выберите нужную вкладку.

В кредитном калькуляторе. В интернете много сайтов с кредитными калькуляторами. Самые простые считают только сумму процентов и могут не учитывать разницу между аннуитетными и дифференцированными платежами. Но есть и более сложные калькуляторы, которые помогут учесть дополнительные расходы и посчитать выгоду от досрочного погашения кредита.

В банке. Узнать примерную сумму переплаты можно бесплатно в отделении банка или по телефону.

Учет дополнительных расходов

Если вы хотите посчитать переплату по кредиту максимально точно, то кроме суммы процентов, которые вы будете должны банку, стоит учесть все дополнительные расходы: на страховку, поездки в банк, штрафы за просрочку платежа, досрочное погашение и так далее.

Посчитать переплату с дополнительными расходами можно в кредитном калькуляторе, который учитывает комиссии. В поля для комиссии можно вписать любые траты: оплату проезда до банка, страховку, штрафы. Этот инструмент остался со времен, когда комиссии не были запрещены.

Когда переплата будет выше

Вот что влияет на сумму переплаты:

- Процентная ставка.

- Вид платежа — аннуитетный или дифференцированный.

- Срок кредита. Чем больше срок, тем больше процентов придется заплатить.

- Дополнительные расходы: страховка, оценка залогового имущества, пени, штрафы, комиссии и так далее.

В 2018 году мы с мужем взяли ипотеку: 2 667 865 ₽ под 9,2% на 20 лет. Если мы не погасим кредит досрочно, то переплатим 3 160 015 ₽. И это только проценты по кредиту. Кроме процентов мы заплатили за оценку квартиры, страховку, аккредитив, поездки в банк и МФЦ. В итоге получится 3 522 317 ₽ переплаты.

Как можно уменьшить переплату по кредиту

Погасите кредит раньше срока или вносите досрочные платежи — тогда вы заплатите банку меньше процентов. Если в первую половину срока кредитного договора вносить досрочно даже незначительные суммы, в итоге вы неплохо сэкономите: проценты начисляются на сумму долга ежемесячно, а любые досрочные платежи уменьшают сумму основного долга.

Рефинансируйте кредит по более выгодной ставке. Это тоже уменьшит переплату. Но нужно учесть все дополнительные расходы на сделку с новым банком: порой они сводят разницу в переплате к нулю.

Вносите ежемесячные платежи вовремя. За просрочку банк может оштрафовать, начислить пени и внести отметку в вашу кредитную историю.

Проверьте, обязательна ли страховка по вашему кредитному договору. Если да, изучите предложения нескольких страховых компаний, чтобы выбрать наиболее выгодные условия. Смело просите скидки, не бойтесь переходить из одной страховой в другую, если экономия кажется вам существенной.

Присылайте данные о страховке вовремя. Обычно страховые берут плату за год, поэтому ежегодно нужно предоставлять банку подтверждение оплаты страховых взносов. Если этого не сделать своевременно, банк может повысить процентную ставку по кредиту.

Иногда выгоднее выплачивать кредит по повышенной ставке, чем ежегодно покупать страховки. Но помните о рисках, которые полностью лягут на вас.

Возьмите кредит в банке рядом с домом или там, где платежи можно вносить онлайн. Кажется, что 30—50 рублей за поездку на автобусе или метро — это незначительные траты, а 150 рублей комиссии за платеж через сторонний банкомат — не деньги. Но если вы берете кредит на длительный срок, то потратите на проезд несколько десятков тысяч.

Как вернуть переплату по кредиту

Никак, если речь идет о процентах и платежах, предусмотренных договором и не нарушающих закон. Вы заплатили банку за то, что пользовались его деньгами, все по-честному .

Но есть несколько способов вернуть деньги.

Если вы заплатили банку больше, чем должны были по документам, напишите в банк письмо. В нем подробно изложите обстоятельства, приложите расчеты и реквизиты, на которые он должен перечислить разницу. Если банк проигнорирует ваше требование или откажет, вы можете обратиться в суд.

Если вы погасили кредит досрочно, можно расторгнуть договор страхования и получить часть страховой премии за неистекший период страхования. Для этого обратитесь с заявлением в страховую, приложите документы, подтверждающие погашение кредита, и реквизиты для денежного перевода. Важно: такое условие должно быть в договоре.

Если вы платили в бюджет государства НДФЛ, то можете получить налоговый вычет за проценты по ипотечному кредиту.

Особенности кредитов не в банках

Кредит можно взять не только в банке, но и в микрофинансовой организации, магазине и даже на работе.

Рассрочка в магазине. Часто магазины предлагают купить вещи в рассрочку. Но рассрочка — это тоже по сути кредит.

Чаще всего такие кредиты называются беспроцентными. Но в договоре проценты все-таки есть. Плюс в том, что по договору рассрочки цена товара ниже на сумму процентов. Если вы погасите кредит досрочно, есть шанс уменьшить переплату и даже сэкономить на покупке.

Но не спешите подписывать кредитный договор на новый Айфон. Вас могут обязать купить страховку или дополнительные аксессуары. Или и то и другое. Прежде чем заключать сделку, внимательно прочтите договор, уточните все непонятные моменты и посчитайте переплату с учетом всех дополнительных расходов.

Микрозаймы. Единственный плюс микрозаймов — их легко взять, нужен только паспорт. Минусов больше: высокие проценты, пени и штрафы, необходимость ехать в офис МФО, чтобы вернуть долг. В банке брать кредит выгоднее — проценты там меньше.

- Михаилу нужно 50 000 ₽. Он может получить микрозаем и через 30 дней будет должен примерно 65 000 ₽, из которых 15 000 ₽ — проценты. А может взять кредит в банке и за тот же период переплатит около 440 ₽.

Заем на работе. Некоторые организации дают в долг своим сотрудникам деньги даже на покупку жилья. Переплата в таком случае минимальная: нет страховок, бухгалтерия каждый месяц сама вычитает платежи из зарплаты, а процентная ставка чаще всего ниже банковской.

В этом случае работодатель и работник заключают договор, в котором указывают сумму займа, порядок и сроки возврата денег. В договоре могут быть условия на случай, если вы уволитесь до того, как вернете всю сумму. Например, вам придется вернуть остаток долга досрочно или платить по повышенной процентной ставке. Возможно, таких условий не будет — читайте договор внимательно, даже если работаете на одном месте 25 лет.

Ипотечный калькулятор

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, – ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита – индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу.

Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Процентная ставка

Процентная ставка — очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки — 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Разные банки предлагают разные процентные ставки, они зависят от различных условий, например, от размера первоначального взноса, от типа приобретаемого жилья и т.п. Очевидно, что нужно искать вариант с наименьшей ставкой, ведь даже разница в пол процента отразиться на сумме ежемесячного платежа и на общей переплате по кредиту:

| Сумма кредита (руб.) | 2 000 000 | 2 000 000 | 2 000 000 |

| Срок кредита | 10 лет | 10 лет | 10 лет |

| Процентная ставка | 12% | 12,5% | 13% |

| Ежемесячный платеж (руб.) | 28 694 | 29 275 | 29 862 |

| Переплата по кредиту (руб.) | 1 443 303 | 1 513 028 | 1 583 458 |

Таблица 1. Демонстрация влияния процентной ставки на параметры кредита.

Фиксированная и плавающая процентная ставка

Фиксированная процентная ставка — это ставка по кредиту, которая устанавливается на весь срок кредита. Она прописана в кредитном договоре и не может быть изменена.

Плавающая процентная ставка — это ставка по кредиту, которая не является постоянной величиной, а рассчитывается по формуле, которая определена в договоре. Размер ставки состоит из двух частей: Первая составляющая — плавающая, привязана к какому либо рыночному индикатору (например Mosprime3m или ставка рефинансирования ЦБ) и изменяется с периодичностью, определенной в кредитном договоре (например, ежемесячно, ежеквартально или раз в полгода). Вторая составляющая, фиксированная — это процент, который берет себе банк. Эта часть остается всегда постоянной.

Как считается переплата по ипотеке

В мире банковского кредитования существует множество терминов. Одни являются юридическими понятиями. Их значение и применение регламентируется законом. Другие – понятия разговорной речи, такие как переплата за ипотеку. Что подразумевается под термином, сколько это и как взаимодействовать с переплатой по ипотеке – вопросы, интересные для потенциального заемщика.

Что такое переплата ипотеки

Прежде всего «переплата» — это не юридический термин. Поэтому в разных интернет-источниках встречаются разные трактовки. Самый авторитетный источник – Википедия трактует переплату, как сумму расходов, понесенных заемщиков в процессе погашения, исключая выплату основной суммы. Т. е. если сумма займа равна 1 млн руб., а проценты по нему – 10 тыс. руб., то последняя цифра – это переплата.

Однако Википедия не конкретизирует, кому конкретно платит заемщик – банку процентами по кредиту, страховой компании в размере страховки, независимому оценщику за составление акта стоимости квартиры. Отсюда и разные трактовки понятия «переплаты по ипотеке за 20 лет». Но в основном под этим рекомендуется считать сумму, уплаченную в качестве процентов за пользование кредитом.

Сколько переплачивают за ипотеку в среднем

Очевидно, что сумма по банковским процентам, величина не постоянная. Она зависит от:

- срока кредитования;

- размера первоначального взноса;

- других факторов.

Чем больше срок ипотеки, тем больше размер выплаты по процентам, а также – чем больше установленный по договору процент, тем больше сумма к оплате. Поэтому единого ответа на вопрос: «какая переплата по ипотеке за 20 лет», быть не может, но можно разобраться с тем, как уменьшить переплату по ипотеке.

Первоначальный взнос

Если выбрана ипотека без первоначального взноса, то это увеличивает срок, в течение которого заемщик погасит сумму и увеличивает риски банка. Поэтому финансовая организация выбирает один из двух путей:

- уменьшает сумму, которую даст взаймы;

- увеличивает проценты.

Чтобы не возмущаться, почему по ипотеке такая большая переплата, рекомендуется увеличить сумму взноса. Например, при ипотеке без первоначального взноса банк может дать кредит под 12% годовых, с первоначальным взносом 15% – кредитовать клиента под 10% годовых, а с начальным взносом в 50% – дать ипотеку под 7%. Очевидно, что самой невыгодной для потенциального заемщика сделкой будет первый вариант. Подсчитать, сколько будет переплата по ипотеке в каждом из случаев, несложно.

Процентная ставка

Процентная ставка – основной элемент, определяющий сколько переплачивать за ипотеку – 5%, 10% или 15%. В государственных льготных программах она четко фиксированная. Например, ипотека с господдержкой под 6,5% годовых или ипотека для молодых семей под 8,5%. В остальных случаях размер ставки зависит от дохода заемщика. Одному человеку банк одобрит кредит под 7%, а другому под 10%.

Чтобы выбрать лучшую процентную ставку, рекомендуется посмотреть начальные условия банков и выбрать тот, который предлагает меньшую процентную ставку. Снижению ставки в конкретном банке способствует:

- увеличение размера первоначального взноса;

- увеличение размера вашего дохода за счет привлечения созаемщиков (жены/мужа или родителей);

- предоставление дополнительного залога – например, другой квартиры или загородного дома.

- Условия изменения процентной ставки можно обсудить с менеджером банка.

Срок кредитования

Самый простой расчетный параметр – срок кредитования. Если кредит взят под 10% годовых, то с каждый последующим годом заемщик выкладывает лишние 10% от суммы кредита. В среднем ипотеку берут на 7-10 лет.

Но переплата за ипотеку не единственная проблема. Даже если человек не живет в квартире, то внутридомовые коммуникации – система канализации, электропроводка и т.д. –все равно изнашиваются. Больше всего на них влияет влажность. Поэтому стоимость квартиры через 20 лет будет неизбежно меньше той цены, которая за нее уплачена. Независимо от того, сколько вы переплатите за ипотеку на самом деле, это всегда невыгодно.

Размер ипотеки

Сумма, которую банк готов выдать клиенту, зависит от его дохода. Допустим, человек получает зарплату в 50 000 рублей в месяц. Тогда его доход за 12 месяцев составит 600 000 руб.

В европейских банках считается, что человек может безболезненно для себя погашать сумму, равную 30% его дохода, но в России встречаются кредиты, из которых следует, что клиент на погашение кредита отдает 40-50% дохода. Это неудобно, так как при внезапном изменении уровня дохода, заемщик оказывается в сложном положении, но это не запрещено законом.

Если кредит берется на 10 лет, то большинство банков будут готовы выдать российскому заемщику 2-3 млн руб. При увеличении срока кредитования, например, до 20 лет, можно рассчитывать на большую сумму займа, но тогда придется больше переплачивать по ипотеке.

Как считать переплату по ипотеке

Вариант 1. Использовать кредитный калькулятор банка. Меняя одни параметры, вы автоматически меняете другие, что позволяет сориентироваться в том, какой вариант выгоднее, не производя самостоятельных расчетов.

Вариант 2. Рассчитать приблизительную сумму самостоятельно. Рассматривайте ее как 2 отдельных числа:

- Первое – сумма, взятая у банка. Допустим 1 млн руб. на 12 месяцев. Разделив первое число на второе, получите тело кредита – 83333 руб. в месяц.

- Вторая величина – процентная ставка. Например, 8% годовых. Обратите внимание, что вы НЕ прибавляете 8% к 83333 руб. каждый месяц. Делите 8% на 12 месяцев и прибавьте к каждому месяцу эту сумму. 8/12=0,66%. 83333*0,0066=549,99 руб. Т.е. 549,99 + 83333. Итого в месяц: 83883 руб.

Это приблизительный расчет, как рассчитывать переплату за ипотеку, на который ориентируется клиент. Банк может:

- начислять проценты в начале или в конце периода;

- начислять на постоянную базу или только на остаток вашего долга;

- сначала предъявить к оплате проценты, а потом забирать тело кредита или брать ежемесячно и тело кредита, и проценты.

Поэтому формула, лежащая внутри банковского калькулятора, у каждого банка своя. Среднеарифметический расчет всего лишь позволяет понять, с каким банком выгоднее сотрудничать.

Ипотечный калькулятор онлайн

Ипотечный калькулятор — это онлайн-сервис для подробного расчета ипотеки в 2021 году. С его помощью можно получить основную информацию по кредиту и оценить свои финансовые возможности перед тем, как принимать окончательное решение о покупке жилья.

Профессиональный калькулятор ипотеки онлайн позволяет составить наглядный график выплат, узнать размер ежемесячного платежа, сумму переплаты и сколько денег предстоит выплатить за весь период. Для будущего заемщика это возможность составить более полную картину перед обращением в банк.

О процентной ставке и видах платежей

Процентная ставка — это параметр, который определяет суммарную переплату по ипотеке. Проценты начисляются на основной долг в зависимости от вида ставки:

Фиксированная процентная ставка

- фиксируется на весь срок;

- её не получится изменить.

Плавающая процентная ставка

- варьируется в зависимости от срока ипотечного кредитования;

- включает фиксированную (проценты) и плавающую часть.

Ежемесячный платеж определяет сумму, которую заемщик должен регулярно выплачивать банку. Погашать долг нужно строго по графику в определенную дату, иначе возникнет задолженность.

Существует два вида платежей:

Аннуитетный

- ежемесячный платеж неизменен;

- основную часть платежей составляют проценты, уже потом тело кредита.

Дифференцированный

- по ходу выплат их размер постепенно сокращается;

- установлено примерно равное соотношение процентов и выплат по основному долгу.

Хотя ипотечный калькулятор поддерживает обе системы вычислений, большинство банков сейчас перешли на погашение с аннуитетными платежами. Они считаются более удобными, так как не меняются по ходу выплат — это упрощает расчеты и повышает прозрачность кредитной сделки. Вместе с тем при дифференцированной системе переплата банку меньше, чем при аннуитетной.

Чем отличается от других калькуляторов?

Главное отличие профессионального калькулятора от обычного — удобство и возможность подробного анализа. Простой и понятный интерфейс позволяет быстро ввести ставку, взнос и прочие данные, после чего на экране моментально отобразится результат.

При использовании сервиса не придется самостоятельно проводить сложные математические подсчеты — это автоматически сделает программа, в которой заранее прописаны необходимые формулы.

Доступно два варианта расчета — по стоимости недвижимости и первоначальному взносу или с указанием только суммы кредита. Изменяя предполагаемую процентную ставку и срок кредитования, можно рассчитать комфортный платеж соответственно своим доходам.

Насколько точен мой расчет?

С помощью калькулятора можно провести точный расчет ипотеки онлайн по собственным исходным данным. Вычисления осуществляются по общему алгоритму и универсальным формулам — результаты отображаются с точностью до рубля.

При этом нужно учитывать, что сервис создан в ознакомительных целях — расчеты, произведенные калькулятором, являются приблизительными. Реальные условия кредита будут зависеть от банков, кредитоспособности заемщиков и других факторов, которые принимаются во внимание при рассмотрении ипотечных заявок. Уточнять информацию лучше у кредитора или на его официальном сайте.

Что можно посчитать с его помощью?

Наш калькулятор ипотеки онлайн рассчитывает детальную информацию о займе по ряду первичных данных — процентной ставке, сумме и сроку, первоначальному взносу. Зная эти параметры, можно вычислить:

- ежемесячные платежи;

- размер переплаты;

- суммарная выплата за весь период;

- даты начала и окончания выплат.

Программа позволяет рассчитать ипотеку с первоначальным взносом или основываясь только на сумме займа. При вычислениях будет составлен индивидуальный график, где в наглядной форме отобразятся объемы выплат за каждый месяц и итоговые значения по каждому году. Исходные данные можно менять и сравнивать между собой для выбора самых комфортных условий.