Что такое БИК и как его узнать

БИК — банковский идентификационный код. Этот реквизит пригодится, чтобы отправить и получить деньги от юрлица и ИП или перевести деньги на счет, к которому не привязана карта. Рассказываем, в каких документах указывают БИК, как его расшифровать и что будет, если ошибиться в номере.

Что такое банковский идентификационный код и где его используют

Банковский идентификационный код — это уникальный номер, который Центральный банк РФ выдает коммерческим банкам. Один код на все отделения банка в одном регионе России.

Например, БИК всех московских офисов «Сбера» — 044525225, а всех поволжских офисов — 043601607. Код московских отделений «Альфа-Банка» — 044525593, а нижегородских — 042202824.

БИК нужен, чтобы деньги ушли конкретному получателю — на счет в правильном банке. Поэтому код входит в число полных реквизитов банковского счета. Его указывают в документах, которые связаны, с денежными переводами:

- в платежных поручениях. Например, чтобы оплатить госпошлину или коммунальные услуги;

- в платежных требованиях, чтобы получить деньги за товары или услуги от организации или ИП;

- в инкассовых поручениях, чтобы получить деньги от должника;

- в договорах, актах и счетах;

- заявлениях на открытие аккредитива.

БИК и BIC — разные реквизиты. Банковский идентификационный код используют для переводов в России. А BIC пригодится, чтобы отправить деньги в иностранный банк. Этот реквизит еще называют SWIFT-кодом.

Расшифровка БИК

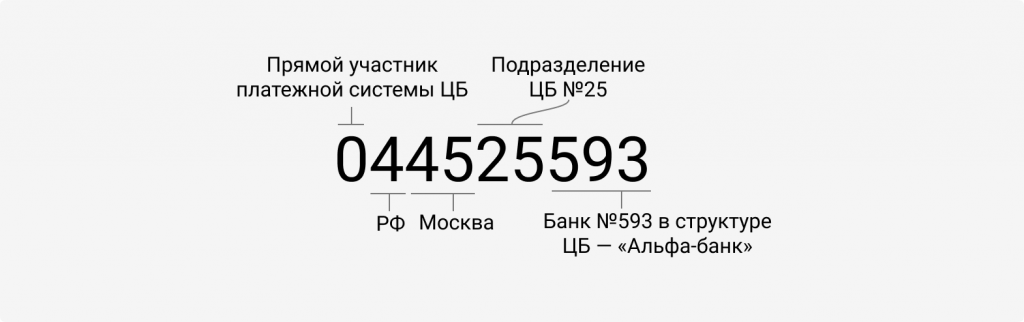

Банковский идентификационный код состоит из девяти цифр. Их пишут слитно, без пробелов и других разделительных знаков.

Первая цифра — код участника платежной системы:

- «0» обозначает прямого участника — организацию, которая открыла счет в ЦБ. Это, например, любой российский коммерческий банк;

- «1» — косвенного участника. Это финансовые кредитные организации, которые открыли счет не в Центробанке, а у прямого участника платежной системы. Например, ОАО «Коммерческий банк КЫРГЫЗСТАН» с БИК 1 00070010 ;

- «2» — клиент ЦБ, который не является участником платежной системы Банка России. Это, например, оператор платежной системы «МИР» — АО «Национальная система платежных карт» с БИК 2 45011006 .

Вторая — код страны. В БИК российских банков — «4».

Третья и четвертая цифры — код региона по ОКТМО. Например, «45» обозначает московский банк, «01» — алтайский, «00» — заграничный.

Пятая и шестая — номер структурного подразделения Банка России. За нижегородские банки, например, отвечает подразделение №02, а за московские — №25.

Последние три цифры — условный номер банка в структуре ЦБ. Коммерческим банкам выдают значения от 050 до 999. Например, номер московского «Сбера» — «225», а питерского — «653».

Цифры «000», «001» или «002» получают подразделения Банка России. Например, у ГУ БАНКА РОССИИ ПО ЦФО код — 044525 000 .

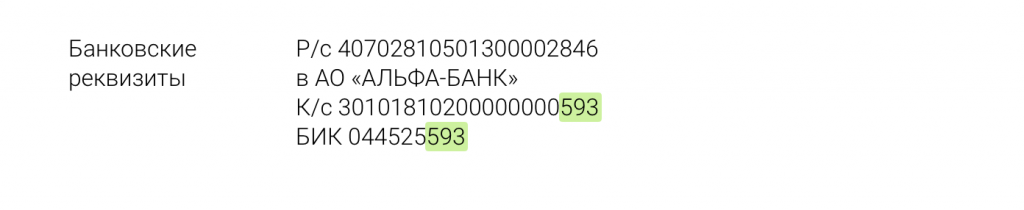

Последние три цифры идентификационного кода совпадают с последними цифрами корреспондентского счета — счета, который банки открывают в ЦБ:

Как узнать БИК отделения банка

БИК банка — открытая информация, которую выкладывают для всех желающих. Собрали основные способы посмотреть реквизит.

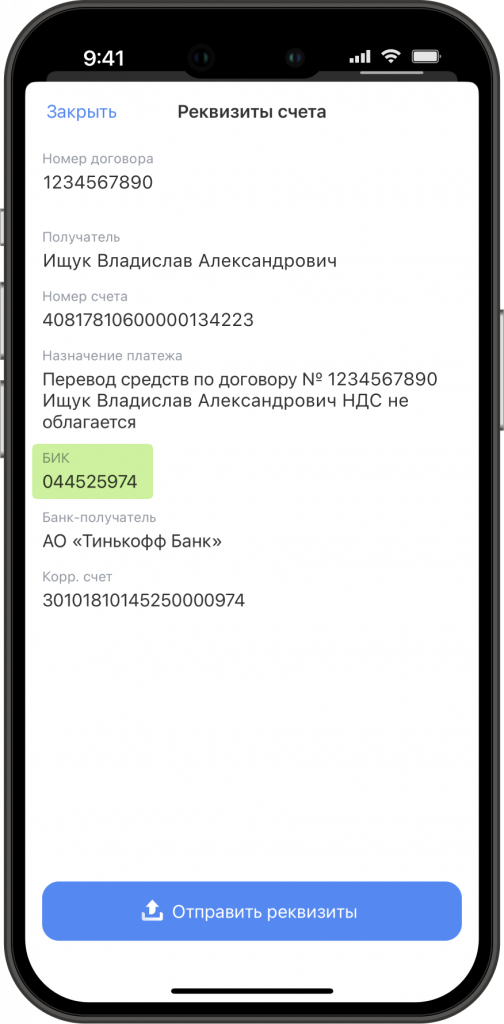

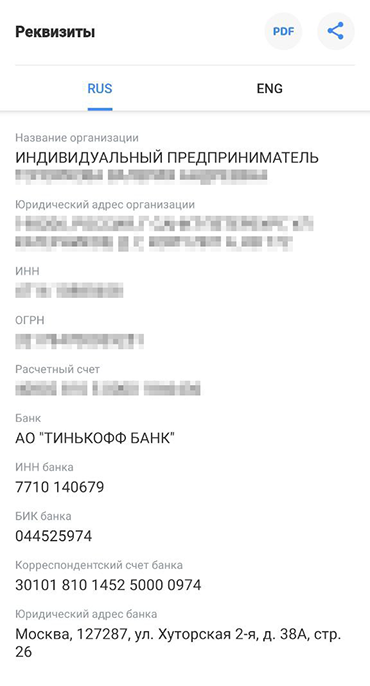

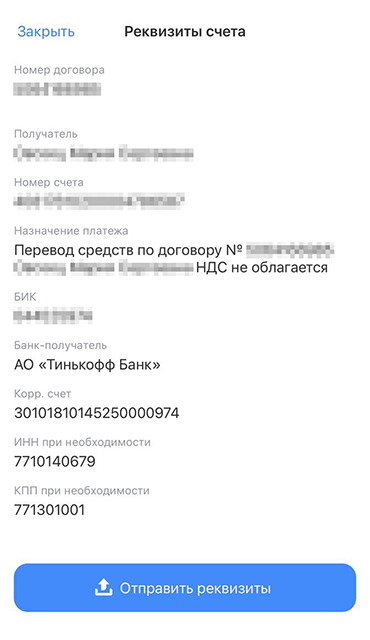

В мобильном приложении или личном кабинете банка. Обычно БИК пишут в числе реквизитов счета — в одноименном разделе:

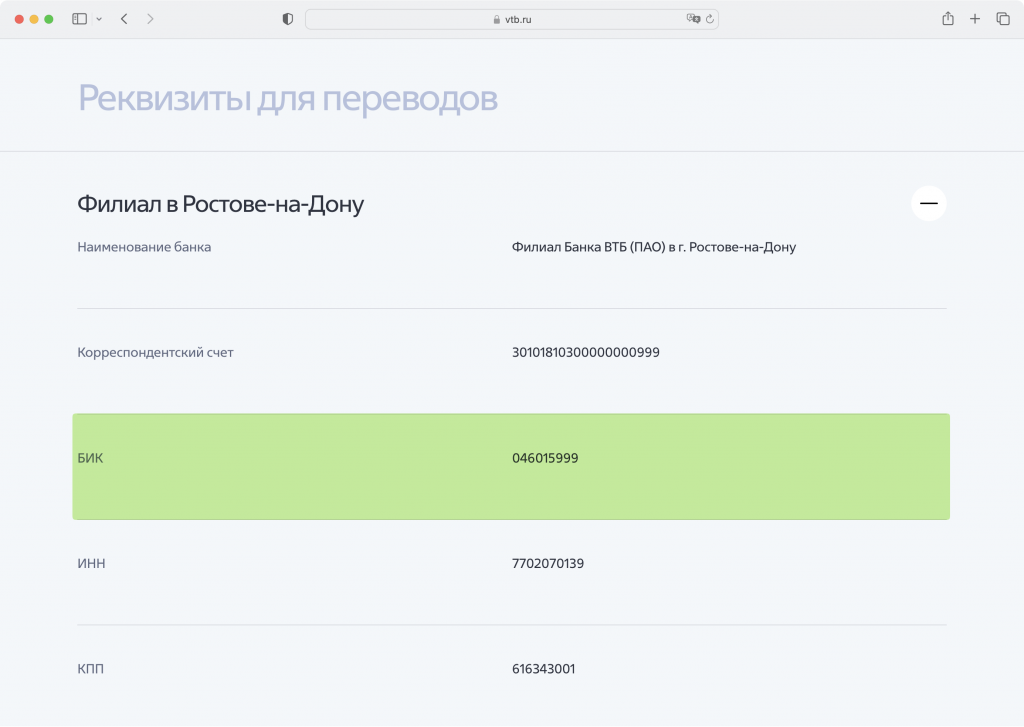

На сайте банка. БИК указывают в разделе «Реквизиты для переводов» — среди сведений о филиале банка:

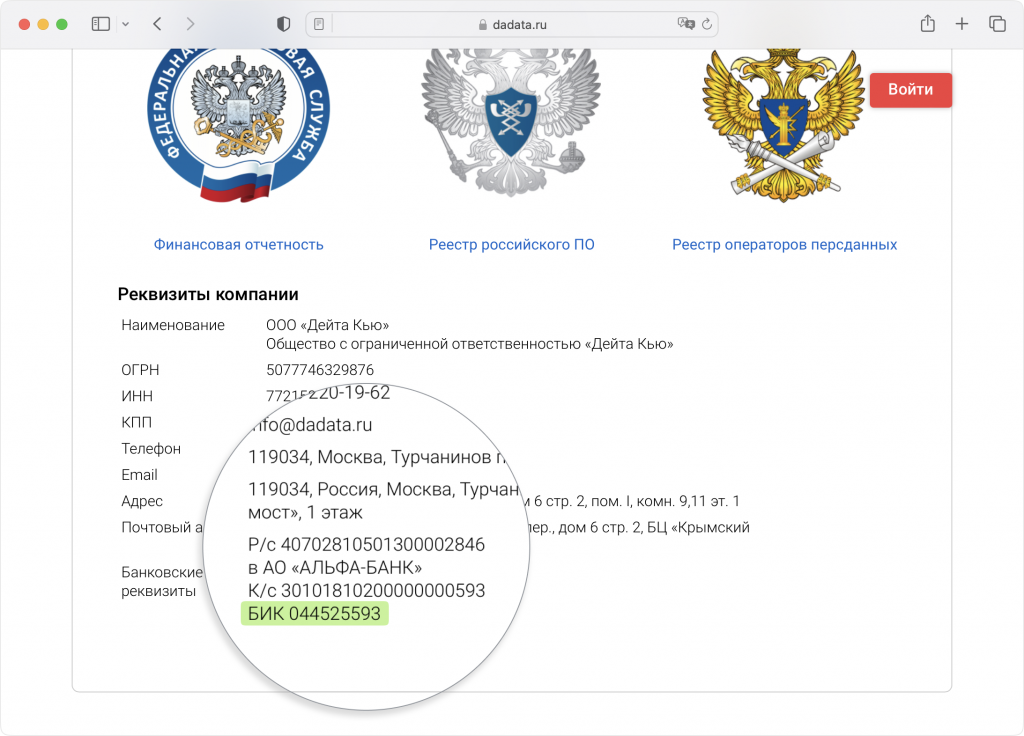

На сайтах компаний — среди прочих реквизитов:

Банковские реквизиты ООО «Дейта Кью» — юрлица «Дадаты» — в разделе «Оферта и документы»

Банковские реквизиты ООО «Дейта Кью» — юрлица «Дадаты» — в разделе «Оферта и документы»

В справочнике БИК Банка России. Центробанк вносит банковские идентификационные коды в справочник. Каждый месяц документ обновляют: добавляют коды новых банков и убирают сведения о ликвидированных.

Справочник скачивают в формате XML. Чтобы открыть документ, понадобится Excel, браузер или текстовый редактор типа «Блокнота»

Справочник скачивают в формате XML. Чтобы открыть документ, понадобится Excel, браузер или текстовый редактор типа «Блокнота»

«Дадата» мигом найдет БИК и другие реквизиты контрагента

Наш сервис «Подсказки» найдет реквизиты банковского счета компании или ИП в официальных российских справочниках:

- БИК, корреспондентский счет и полное наименование банка — в Справочнике БИК Банка России;

- ИНН, КПП и полное наименование подрядчика — в ЕГРЮЛ и ЕГРИП.

Удобно получать реквизиты по API и автоматически подставлять в договоры, акты, счета, требования и поручения. Так бухгалтеру не придется выискивать информацию на сайте контрагента, чтобы подготовить платежные документы.

Что будет, если неправильно указать банковский идентификационный код

Алгоритмы банка заметят ошибку в БИК и заблокируют операцию — до того, как человек переведет деньги.

Сначала введенный БИК проверят по справочнику ЦБ РФ. Если указанного кода там нет, приложение или сайт укажут на ошибку.

Если введенный с ошибкой БИК окажется в справочнике, программа все равно заметит подвох. Например, увидит, что последние три цифры кода не соответствуют последним цифрам корреспондентского счета.

Что такое SWIFT/BIC-код?

Система SWIFT создана для обмена сообщениями между банками. Ее используют больше 11 000 финансовых организаций в 200 странах, в том числе, и в России. SWIFT использует как бизнес, так и частные лица для отправки средств друзьям или родственникам. При этом переводы выполняются довольно быстро, в срок до недели.

Для работы в системе используются корреспондентские счета. Это счета, которые один банк открывает в другом банке. Таким образом достигается высокая скорость и доступность переводов между двумя любыми финансовыми организациями. Деньги отправляются не по прямому маршруту из точки, А в точку Б, а через посредников — банки-корреспонденты. Когда отправитель, А хочет перевести средства получателю Б, сообщение об этом уходит в специальный распределительный центр. Там оно переадресуется банку С, который, в свою очередь, ищет подходящего участника для зачисления средств получателю. Так не связанные между собой банки могут отправлять и принимать деньги для клиентов.

Сообщения SWIFT унифицированы и приведены к единому формату, поэтому они быстро обрабатываются участниками. У каждого банка в системе есть свой уникальный идентификационный код. Его выдают при подключении к SWIFT и используют в качестве «адреса» для отправки средств. Без указания SWIFT-кода сделать перевод не получится.

Формат кода SWIFT

SWIFT-коды имеют унифицированную форму и стандартно состоят из 8–11 символов. Это сочетание букв и цифр, в которых зашифрованы наименование банка и страна его принадлежности.

Символы кода разделены на четыре категории, каждая из которых несет свою информацию. Посмотрим, как расшифровывается идентификатор, на примере Райффайзен Банка. Его SWIFT-код − RZBMRUMM:

- 1–4 символы «RZBM». Это аббревиатура, образованная от названия банка.

- 5–6 символ «RU». Обозначают страну принадлежности банка по стандарту ISO 3166. В нашем примере — Россия. Соответственно, для Казахстана будут указаны буквы «KZ», а для Канады — «CA».

- 7–8 символ «MM». Обозначает город, в котором находится отделение банка. «ММ» означает Москву.

- 9–11 символы. Присутствуют не всегда. Их используют для крупных корпораций, чтобы обозначить конкретное подразделение или филиал. В остальных случаях последние 3 символа не указывают.

Таким образом расшифровывается SWIFT-код. В нашем примере RZBMRUMM означает, что код принадлежит российскому отделению Райффайзен Банка, которое расположено в Москве. Точно также можно расшифровать и другие идентификаторы в системе SWIFT.

Для отправки платежа самостоятельно составлять код не нужно. Идентификатор присваивают банку в момент подключения к системе SWIFT. Главное, указать его правильно при заполнении бумаг, чтобы деньги дошли точно по адресу.

Где узнать SWIFT код банка

SWIFT-код

— открытая информация, которую банк должен предоставить по запросу в любой момент. Сведения можно уточнить лично в офисе, по телефону и в чате со специалистом. Также данные всегда есть на сайте банка в разделе, где указаны все реквизиты организации.

Кроме запроса информации в банке, есть и другие способы узнать код. В интернете множество сервисов, предлагающих найти идентификатор по названию банка. Такие данные могут быть недостоверными или устаревшими. Чтобы платеж точно прошел без задержек, лучше уточнять код непосредственно в финансовой организации или у получателя.

BIC и IBAN коды

Кроме SWIFT-кода, для международных переводов используют еще два реквизита: BIC и IBAN.

SWIFT — аббревиатура от Society for Worldwide Interbank Financial Telecommunication. Это название системы, с помощью которой банки обмениваются между собой сообщениями. Когда речь идет о SWIFT-коде, подразумевается идентификатор из 8–11 символов, присвоенного каждой финансовой организации-участнику.

BIC расшифровывается как Bank Identifier Code. Это тот же самый код из 8–11 символов, который есть у каждого участника системы. Фактически SWIFT и BIC — это одно и то же. Правильнее называть идентификатор BIC, но в лексиконе уже утвердилось понятие SWIFT-кода, по названию системы.

IBAN − International Bank Account Number. Это международный банковский номер счета получателя. Он обозначает не финансовую организацию в общем, а реквизиты конкретного человека. IBAN — это 34 символа, в которых зашифровано название банка, код страны, отделение и данные получателя. Получить номер IBAN можно в банке, в котором открыт счет.

Какой именно код требуется для перевода, зависит от конкретного банка. Также значение имеет государство, в которое отправляются деньги. Например, IBAN используется в странах Евросоюза. США и Новая Зеландия работает только с кодами SWIFT/BIC. Для отправки средств в Великобританию могут потребоваться оба реквизита. При переводе в Россию указывать международный номер счета IBAN не нужно.

Как отправить или получить деньги

SWIFT — простая и удобная платежная система для отправки и получения средств из-за границы. Пользователи могут делать переводы даже без открытия счета. Главное — знать SWIFT-код банка. Для идентификации получателя достаточно паспортных данных.

Чтобы сделать денежный перевод за границу, нужно быть клиентом банка, который предоставляет услугу SWIFT-переводов и иметь доступ к личному кабинету на сайте или в мобильном приложении. Просто выберите услугу в разделе «Переводы и платежи», заполните форму и отправьте деньги получателю.

В зависимости от суммы перевода и условий обслуживания, порядок может отличаться. Например, иногда требуется предоставить дополнительную информацию о получателе. Также при суммах свыше $5 000 могут запросить обоснования платежа.

В среднем деньги поступают на счет получателя в срок от 1 до 7 дней. В некоторых случаях возможны задержки, особенно, если в цепочке участвует много банков-посредников, либо требуется конвертация средств.

Получить деньги, отправленные в системе SWIFT, так же просто. После зачисления средств на общий банковский счет клиенту приходит соответствующее уведомление. Дальше возможны два варианта:

- Если средства были отправлены с использованием номера счета, они будут зачислены на указанные реквизиты. Получатель сможет снять их со своей карты (или счета) обычным способом.

- Если деньги были отправлены без открытия счета, потребуется прийти в отделение банка и заполнить документы на получение средств. Для этого необходим паспорт.

В зависимости от правил банка, с получателя также может взиматься комиссия. Это плата за зачисление средств на счет и проверку транзакции. Условия лучше уточнять в конкретном банке перед отправкой средств.

Система SWIFT работает с любыми валютами, но отправить или получить перевод можно в той валюте, операции с которой доступны в вашем банке. Как правило, это евро или доллары, для более редких вариантов, например японской йены, условия лучше уточнить заранее. Также важно учитывать, что сроки зачисления средств могут отличаться для конкретной страны. Так, в России многие банки закрыты в выходные и праздничные дни. Поэтому срок обработки платежа может увеличиться по причинам, не зависящим от системы SWIFT.

Что такое bank code и branch code (Банковские переводы) https://forum.webmoney.com/index.php?/topic/41483-

В banking.gdcert.com при банковским переводе wmz в Альфа банк в реквизитах нужно указать Bank code: и Branch Code: где их взять и что это такое? на сайте Альфа банка таких реквизитов нет, поиск не помог(

#2  Обычный пользователь, не сотрудник AndrewTishkin (WMID 282697973392 )

Обычный пользователь, не сотрудник AndrewTishkin (WMID 282697973392 )

- Группа: Модераторы

- сообщений 16 602

- Регистрация: 17-ноября 08

- Местоположение Россия/Глазов

- Webmoney BL

Реферально-партнёрские ссылки и откровенная (само)реклама на форуме допускаются только в личной подписи

Реферально-партнёрские ссылки и откровенная (само)реклама на форуме допускаются только в личной подписи

#3 Участник viki (WMID 268541534078 )

- Группа: Пользователи

- сообщений 23

- Регистрация: 16-мая 08

- Местоположение хз

- Webmoney BL

а деньги-то пришли?)

#4 Обычный пользователь, не сотрудник AndrewTishkin (WMID 282697973392 )

- Группа: Модераторы

- сообщений 16 602

- Регистрация: 17-ноября 08

- Местоположение Россия/Глазов

- Webmoney BL

Я патриот, поэтому с вражеской валютой оперирую только в рамках вебмани.

Со Сбером проблем у людей точно не было, про Альфу примера не помню.

Напишите в техподдержку (WMZ Financial Support), уж они-то всяко должны знать, как другие пользователи заполняют форму для филиалов Альфы.

А вообще, смысла в заполнении этих данных не видно потому, что.

BIC, SWIFT — буквенно-цифровой идентификационный код, присваиваемый финансовым учреждениям, участвующим в международных финансовых операциях; в соответствии со стандартом ISO 9362, BIC состоит из 8 или 11 символов, в т.ч. кода банка или иной финансовой организации (первые 3-4 символа), код страны (2 символа) и код местонахождения (2 символа) и необязательный код филиала (3 символа). Коды BIC присваиваются SWIFT.

bank code — уникальный код из четырех букв, который используется для идентификации финансовой организации. Образует первые четыре знака идентификационного кода банка (кода BIC).

branch code — необязательный 3-значный буквенно-цифровой код, используемый для обозначения филиала финансовой организации, который образует последние три знака 11-значного идентификационного кода банка (BIC). Код филиала может также обозначать отдельное подразделение финансовой организации, специализирующееся на определенных видах международных операций.

Реферально-партнёрские ссылки и откровенная (само)реклама на форуме допускаются только в личной подписи

Что такое банковские реквизиты

Банковские реквизиты указывают в договорах, актах и при совершении финансовых операций — например, при оплате закупок у поставщиков.

Это не цифры, которые написаны на банковской карте. Полные реквизиты — это номер счета, информация о том, кому он принадлежит, и о банке, в котором он открыт. Составлены они так, чтобы ошибка или опечатка отправителя не привела к тому, что деньги уйдут не туда, куда надо.

Реквизиты есть у любых счетов — тех, которые открывают люди, и расчетных, которые обычно есть у ИП и компаний. Расскажу, из чего состоят полные банковские реквизиты любого счета и где их взять.

Что вы узнаете из статьи

Что такое банковские реквизиты и зачем они нужны

Банковские реквизиты — это данные, которые позволяют банку провести безналичный платеж, зачислить деньги на счет клиента или списать их.

Есть много способов перевести деньги: например, по номеру карты или телефона. Бизнес же использует для расчетов полные реквизиты. Это нужно, чтобы, во-первых , у отправителя была исчерпывающая информация о том, куда отправлять деньги, а во-вторых , этого требует налоговая для учета расходов бизнеса.

Также это упрощает работу компании или ИП. Например, зарплаты и гонорары перечисляют по полным реквизитам, а не по номеру карты. Карту можно потерять, у нее может истечь срок действия — в этом случае выпускают новую карту, у которой будет другой номер. Бухгалтеру придется постоянно обновлять платежную информацию.

Реквизиты счета меняются редко: даже если человек открыл новую карту в том же банке, ее, как правило, привязывают к старому счету. Новый счет откроют, только если специально попросить об этом.

Бизнесу банковские реквизиты чаще всего нужны для таких задач:

- расплатиться с контрагентом за поставку товаров, оказание услуг или выполнение работ;

- перевести деньги в бюджет — например, заплатить налоги или страховые взносы;

- выплатить зарплату сотрудникам;

- заполнить договор — в нем обычно есть поле «банковские реквизиты».

Что входит в банковские реквизиты

Двух счетов с одинаковым номером в одном банке быть не может, а вот в другом банке может быть открыт счет с таким же номером. Поэтому в реквизитах есть не только номер счета и данные его владельца, но и данные банка, где он открыт.

Вот какая информация есть в банковских реквизитах:

- Получатель платежа — название компании, ФИО физлица или ИП.

- ИНН, ОРГН или ОГРНИП — для компаний и ИП.

- Номер счета.

- Название банка, в котором открыт счет.

- К/с — корреспондентский счет банка.

- БИК — банковский идентификационный код.

- ИНН банка.

- КПП банка — код причины постановки на учет. Указывают только для компаний, в реквизитах ИП и физлиц КПП нет.

Подробнее о каждом пункте реквизитов расскажу дальше.

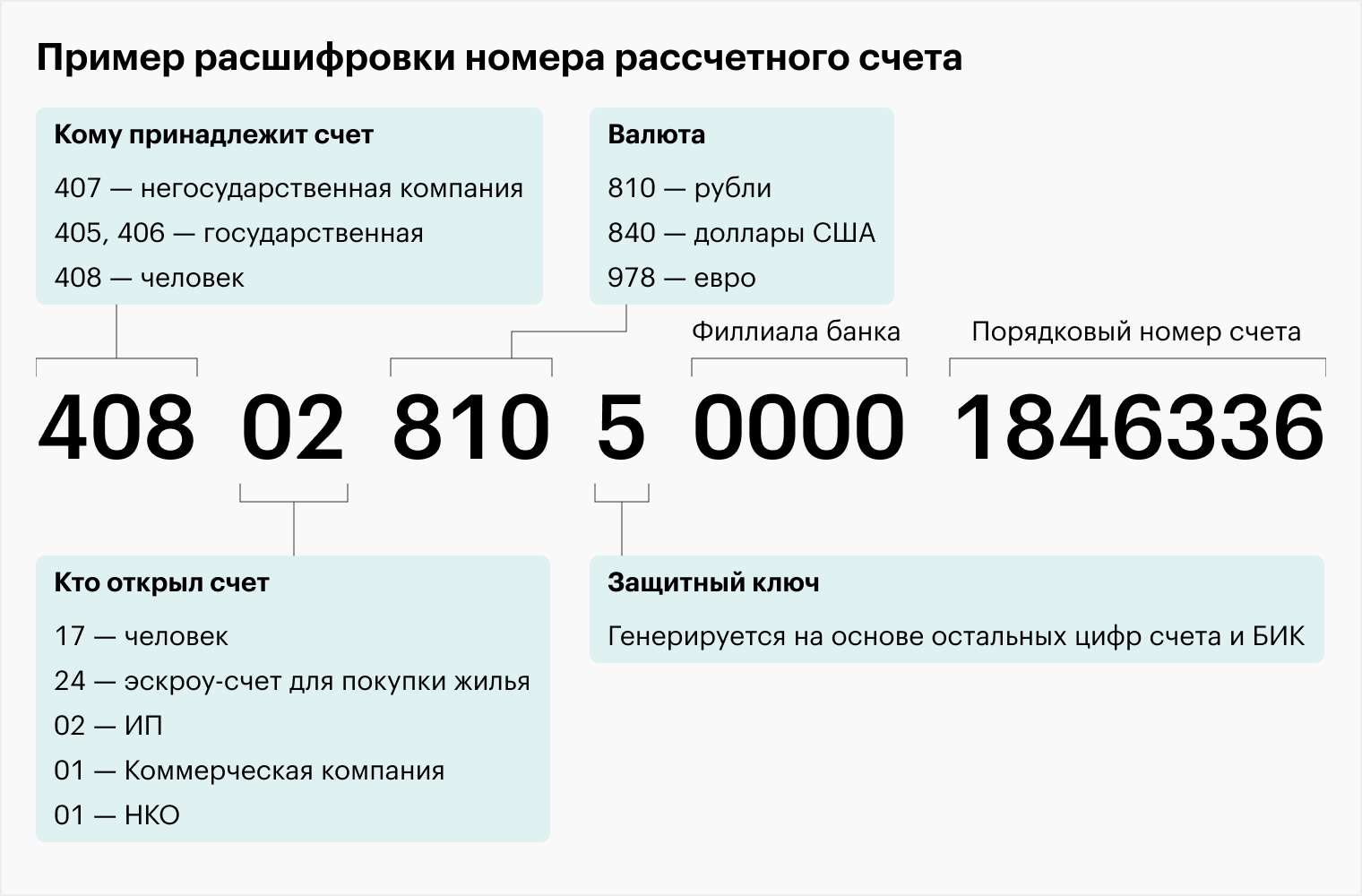

Расчетный счет. Есть у компаний и предпринимателей, в реквизитах также может быть написано просто «номер счета».

Он состоит из 20 цифр. В их последовательности зашифрована информация о клиенте и счете.

Получатель. Для компаний указывают полное или сокращенное наименование, для физических лиц — ФИО, для предпринимателей — ФИО и правовой статус, то есть ИП.

Идентификационный номер налогоплательщика — ИНН. Позволяет точно установить, кто получит деньги. Его присваивает Федеральная налоговая служба — ФНС, у каждого получателя он свой.

ИНН компаний состоит из 10 цифр, предпринимателей и физлиц — из 12. В реквизитах он нужен для того, чтобы отправитель денег мог проверить через сайт ФНС, действительно ли существует бизнес или ИП с таким счетом. В банковских реквизитах человека указывать ИНН не нужно — там указан только ИНН банка, в котором открыт счет.

Код причины постановки на учет — КПП. Есть у компаний. Его присваивает налоговая при регистрации. В реквизитах людей КПП нет. Там указан только КПП банка, в котором открыт счет.

Банковский идентификационный код — БИК. Это уникальный девятизначный номер, который присваивает банку и его подразделениям Центральный банк РФ. Проверить БИК можно в справочнике Банка России. Это аналог ИНН для банков.

Корреспондентский счет. Счет конкретного банка в Банке России. В нем 20 цифр, он начинается с 30101 и заканчивается тремя последними цифрами БИК. Корреспондентские счета нужны, чтобы ускорить переводы между разными банками.

Например, когда ИП Сидоров, у которого открыт счет в банке «А», переводит деньги за материалы для работы ООО «Ромашка», у которого открыт счет в банке «Б», банк «А» отправляет банку «Б» информацию о переводе.

Чтобы адресат платежа не ждал, пока деньги из банка «А» зачислятся на счет в банке «Б», банк «Б» берет нужную сумму с корреспондентского счета банка «А» и переводит клиенту. Если счета плательщика и получателя открыты в одном банке, указывать в реквизитах корреспондентский счет не нужно.

В реквизитах госорганов не указан корреспондентский счет, так как они открывают счета не в коммерческих банках, а в территориальных учреждениях ЦБ РФ. Поэтому в их платежных документах, например на уплату налогов или штрафов, вместо корреспондентского счета указан единый казначейский счет. У него такие же функции, как у корреспондентского счета в коммерческих банках.

Код бюджетной классификации — КБК. Его указывают, когда надо перевести деньги в госбюджет, например заплатить налог или штраф. Код зависит от типа сбора, налога или платежа. Если нужно заплатить госпошлину, то используют КБК для государственных пошлин, если налоги — КБК соответствующего налога.

Например, если ИП перевел зарплату сотруднику по трудовому договору, при перечислении удержанного НДФЛ в бюджет надо указать КБК 18210102010011000110. В 2023 году это актуально, только если налог платят отдельным платежным поручением. При перечислении единого налогового платежа — ЕНП — КБК одинаковый для всех налогов.

Как узнать банковские реквизиты

Банковские реквизиты часто указывают на сайте бизнеса. У компании или ИП может быть несколько счетов, поэтому уточнить реквизиты будет не лишним.

Есть много ситуаций, когда обычному человеку, ИП или компании нужно указывать реквизиты. Например, предприниматели часто указывают их в договорах, а у физлица реквизиты просит работодатель при приеме на работу: зарплату будут перечислять на счет именно по ним.

Узнать реквизиты своего счета можно несколькими способами:

- Зайти в раздел «Реквизиты» в личном кабинете или приложении банка, где открыт счет.

- Найти их в договоре банковского обслуживания — его выдают при открытии счета.

- В отделении банка. Там выдадут распечатку реквизитов на бумаге.

Если нужно отправить реквизиты кому-то , например контрагенту, клиенту или работодателю, обычно это можно сделать прямо из приложения банка.

Что делать, если допустили ошибку в реквизитах

Обычно ошибки возникают при переводе по номеру карты или телефона: можно ошибиться в одной цифре и деньги уйдут не туда. Если вы переводите деньги по полным реквизитам и ошибетесь при заполнении какого-то поля, скорее всего, приложение банка выдаст сообщение о некорректности данных. Если же платеж ушел, но указанных реквизитов не существует, деньги вернут отправителю автоматически.

Бывает, человек скопировал не те реквизиты и отправил деньги не тому человеку или не той компании. Если они поступили на счет получателя, банк не сможет их вернуть. Нужно обратиться к получателю ошибочного платежа и попросить его сделать возврат. В случае отказа можно обратиться в суд — получение денег по ошибке могут признать неосновательным обогащением.

Москвич переводил 70 000 ₽ и ошибся в номере карты. Банк зачислил их получателю. Отправитель обратился в банк и попросил вернуть ему деньги либо зачислить их на счет другого получателя. Банк этого не сделал, поэтому человек обратился в суд. Он хотел взыскать с банка и получателя 70 000 ₽ и проценты за пользование чужими деньгами — 3741,16 ₽.

Суд установил, что банк все сделал правильно: он не может забрать средства со счета получателя и перечислить их куда-то без его распоряжения. Банк просил получателя средств написать заявление с разрешением вернуть деньги отправителю, но он такого разрешения не дал.

При этом суд решил, что человек, который получил деньги по ошибке, должен вернуть их с процентами, так как по закону это считается неосновательным обогащением.