Что будет с валютными вкладами в России

Если у вас есть валюта на счетах в российских банках, то вы скорее всего уже с марта думаете, что «все очень плохо». Возможно, вы уже слышали июньскую новость о том, что многие банки вводят комиссию за обслуживание валютных счетов и вкладов, и, кажется, самое время начать паниковать, потому что снять валюту сейчас очень проблематично. Но – на практике не все так плохо, если вчитаться в последние новости. Ниже – о том, что предположительно будет с валютными вкладами в России, стоит ли с ужасом ждать сентябрьских новостей и почему вся эта ситуация с валютными счетами/вкладами вообще произошла.

Что будет с валютными вкладами в России

Для начала нам нужно разобраться, что происходит с долларовыми (и не только) вкладами в России сейчас. В марте ЦБ ввел существенные ограничения: практически полный запрет на снятие валютных вкладов (снять наличную валюту было вообще нельзя, только в российских рублях по курсу), кроме того, юрлица должны были продавать практически всю валютную выручку. Позже в валютных ограничениях появились небольшие послабления – можно было снять до 10 000 долларов с валютных сбережений в течение полугода (с марта по сентябрь), сумму превышения можно было снять только в российских рублях. В начале лета «душить» стали уже банки – хоть Центробанк уже и ослабил ограничения, сами банки начали вводить комиссии за SWIFT, за выдачу наличных (хотя ЦБ явно указал, что ее брать нельзя) и за хранение валюты на счету. Пошли слухи (а затем и новости), что по банковскому вкладу разрешили вводить отрицательные ставки. Их на самом деле введут, но – только для юрлиц, Центробанк отдельно заявил, что обслуживание валютных вкладов для физлиц останется бесплатным.

Итак, почему все это вообще происходит? Как вы знаете, в начале марта на Россию обрушился мощный поток санкций, основная цель которого – обрубить для России выход на мировой рынок и лишить ее валютных прибылей. Обе цели, в общем-то, были достигнуты – из-за множественных ограничений Россия фактически потеряла возможность оперировать с долларом и евро, сам поток долларов и евро существенно снизился. Это и привело к тому, что мы сейчас имеем относительно валютных депозитов. Из-за того, что операции в долларах и евро стали очень сложными и затратными, банки были вынуждены ввести дополнительную комиссию, выражающуюся в отрицательной ставке: стоимость обслуживания уже стала слишком большой, банки теряют существенные деньги на любых инвестициях, поэтому не могут зарабатывать на деньгах со вкладов. Что же касается ограничений на снятие – из-за того, что поток валюты существенно снизился, курс доллара рванул вверх. Если бы люди начали массово уносить валюту из банков, она бы ушла из банковской системы, и дефицит валюты стал бы еще более существенным, что обвалило бы курс рубля до 200-300 рублей за доллар. Именно поэтому, кстати, юрлиц обязали продавать большой процент от валютной выручки – валюта попадала в банки и опускала курс доллара (отсюда и странности вроде доллара по 55 рублей).

Прошлое разобрали, настоящее – тоже, пора «прикинуть» будущее. На данный момент валютные вклады открыть крайне сложно – банки не понимают, какую ставку устанавливать, поэтому не спешат открывать предложения для физлиц. Это видно и по имеющимся немногочисленным предложениям – Альфа-Банк открывает по ставке в 0.1%, ВТБ открывает валютные вклады по ставке в 4%. Ситуация прояснится в сентябре 2022 года – Центробанк либо продлит ограничения, либо снимет их. Вероятнее всего, ограничения будут просто ослаблены, и банки начнут «прощупывать почву», то есть постепенно открывать новые предложения на короткий срок. Вероятнее всего, у этих предложений будет не самая выгодная ставка (до 1% годовых). Восстановление до докризисных показателей (1.5-2% годовых) можно ожидать не ранее конца 2023 года.

Комиссии и ограничения на текущий момент

На середину лета 2022 года действуют следующие ограничения:

- Банки продают только те доллары и евро, которые население сдало в обменники.

- Вывозить за границу можно до 10 000 долларов на человека.

- Можно переводить за границу до 150 000 долларов в месяц.

- В одном банке на одного человека можно снять до 10 000 долларов за полгода, если деньги были зачислены на счет до 9 марта 2022 года. Если они были зачислены позже – снять можно только с конвертацией в рубли.

- Компании должны продавать 50% валютной выручки банку.

- Кредиты/займы нельзя выдавать в иностранной валюте.

Почему так происходит

Подробности причин мы уже расписали выше.

Что будет дальше – обзор последних новостей и прогнозы

Согласно прогнозам, в сентябре 2022 года Центробанк должен смягчить ограничения, касающиеся снятия валюты со счетов. Это приведет к тому, что банки более активно будут размещать у себя небольшие валютные займы с маленьким сроком и небольшой (около 0.5%) процентной ставкой. Если не будет никаких экономических потрясений, то к докризисной ставке (около 1.5% годовых) банки вернутся к концу 2023 года.

Что делать с долларами и другой валютой

Сложно сказать однозначно. Лучше всего дождаться сентября и новых заявлений Центробанка, после чего действовать по ситуации. Учитывая жесткие лимиты при снятии валюты, сейчас вкладывать доллары и евро в банки довольно опасно. С другой стороны, хранить их под подушкой – тоже сомнительная идея. Если хочется что-то сделать, можете «на пробу» положить 10-20% от своих валютных сбережений на вклад. Они точно никуда не исчезнут (Центробанк заверил вкладчиков, что для физлиц отрицательные ставки вводить не будут), но возможно вам будет проблематично забрать их из банка. С другой стороны, вы все же получите прибыль, так что просчитайте все риски.

Насколько законны действия банков, берущих комиссии за выдачу валюты, за SWIFT-переводы и прочие операции с валютой?

За выдачу валюты банки не имеют права брать комиссию – если столкнулись с таким, можете смело жаловаться в Центробанк. Что же касается остальных комиссий – банки вправе их назначать, но Центробанком это не одобряется. Например, он уже выразил ноту недовольства в ответ на действия Тинькофф Банка (правда, последний как-то не спешит отказывать все обратно).

Как сберечь деньги?

В конце весны ЦБ ввел послабления, касающиеся покупки всех валют, кроме доллара и евро – их можно покупать без каких-либо ограничений. Учитывая это, перевод своих рублевых сбережений в юани – не самая плохая идея.

Что будет с валютными вкладами?

У меня открыт вклад в валюте — еще по старым невысоким ставкам. И сейчас я не знаю, что с ним делать. Может, перевести в рубли и положить под 20%? Или стоит просто закрыть старый вклад в валюте и открыть новый? Либо вообще подождать несколько месяцев?

Будущие валютные курсы не знает никто. Кроме того, в нынешней ситуации достаточно сложно прогнозировать движение ставок, которые устанавливают центральные банки разных стран. Поэтому однозначного ответа, как лучше сохранить и приумножить свои сбережения, нет. Наилучшим вариантом видится диверсификация вложений.

Скорее всего, когда вы говорите про валютный вклад, то имеете в виду вклад в долларах или евро. Буду отталкиваться от этого предположения. Расскажу подробнее про инфляционную ситуацию и монетарную политику в России, США и Европе и проанализирую разные варианты вложений.

Что с инфляцией и монетарной политикой

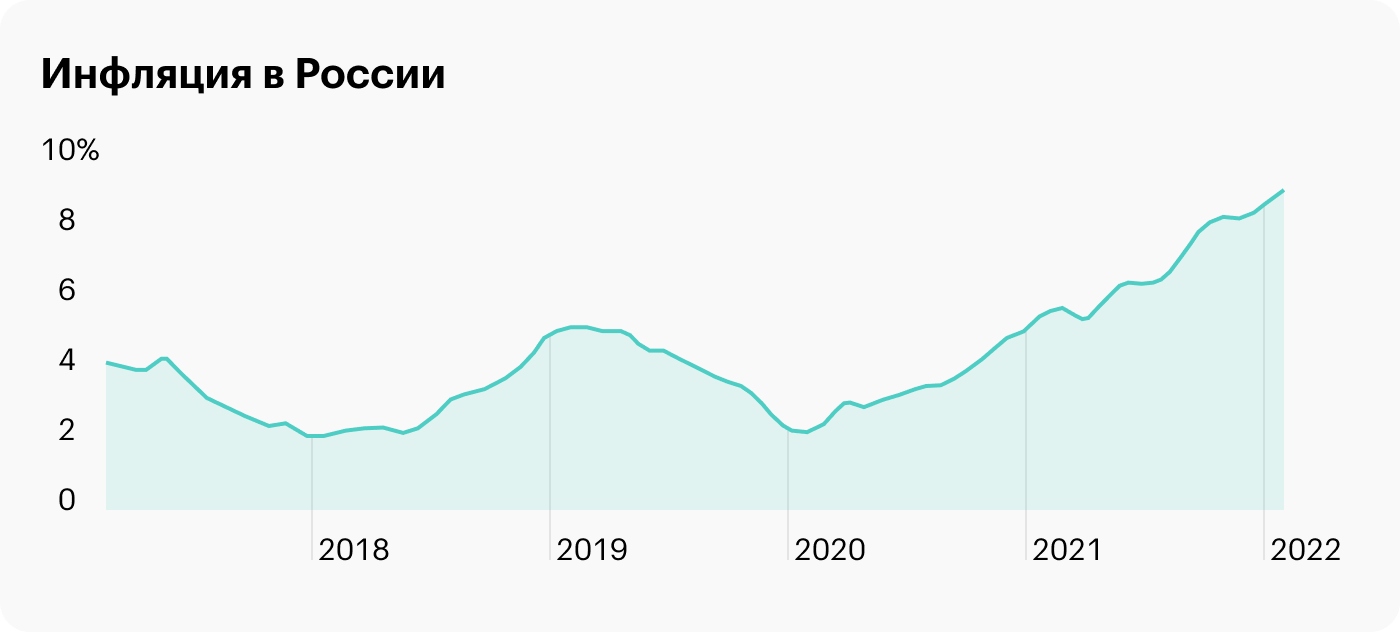

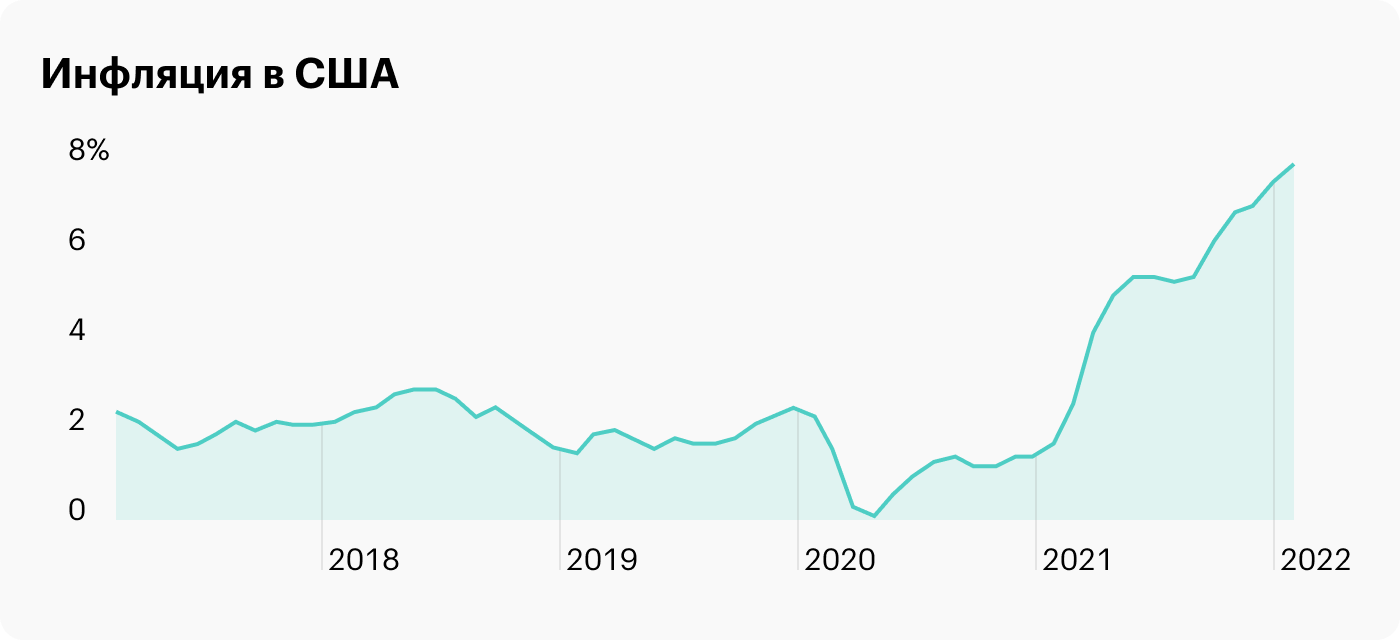

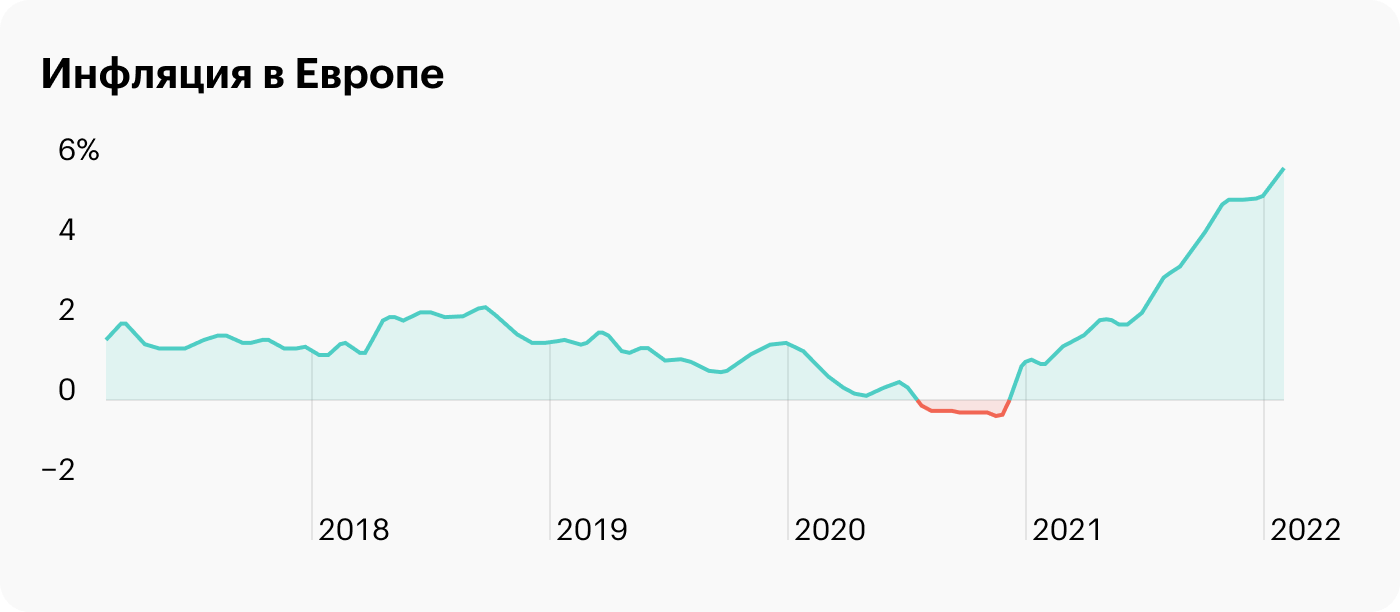

Если рассматривать последние пять лет, то большую их часть можно охарактеризовать как успешную работу центральных банков России, США и Европы по таргетированию инфляции. Это когда центральные банки намечают ориентир инфляции и стараются его достичь с помощью изменения ставок в экономике и других инструментов.

Большую часть этих пяти лет инфляция была на относительно невысоких уровнях, что позволяло центральным банкам снижать ставки или же не сильно их повышать.

Некоторым водоразделом можно считать первую половину 2020 года, когда мир испытал шок от пандемии коронавирусной инфекции. Она привела к тому, что экономики массово закрывались на карантины: многие предприятия приостановили работу, нарушилась логистика и цепочки поставок.

Еще значительно изменилось потребительское поведение. Так, люди были сильно ограничены в активностях вне дома: путешествиях, походах в кино, рестораны и другие общественные места. Но у многих появилась необходимость в обустройстве домашнего быта и рабочего места. Из-за этого резко возросли покупки компьютерной и прочей техники.

Важным фактором является и то, что многие государства стали активно бороться с кризисом с помощью различных льгот и даже адресной поддержки бизнеса и населения: появились и расширились программы льготного кредитования, в частности ипотеки, была даже целевая раздача денег населению.

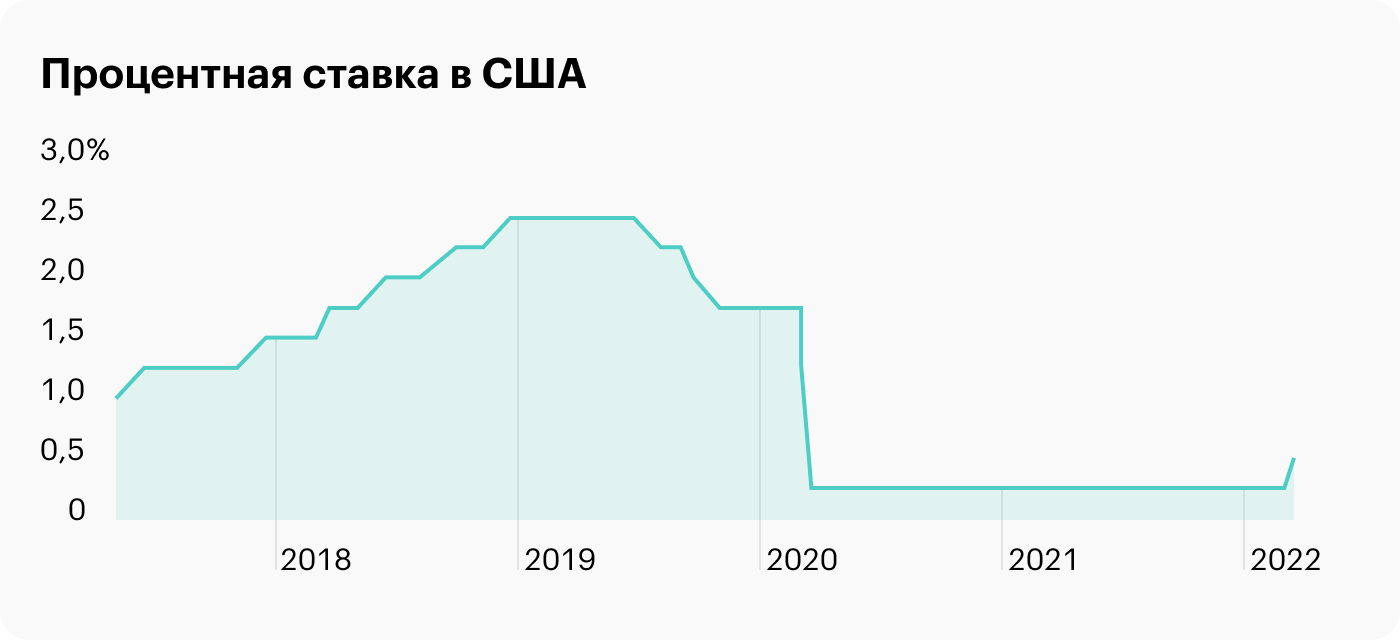

Кроме того, центробанки снизили ставки в экономиках: ключевая ставка в России опустилась до 4,25%, а в США — до 0—0,25% . Все эти меры финансировались за счет государственных бюджетов, то есть по большому счету за счет увеличившейся печати новых денег.

Все эти факторы со временем привели к значительному росту инфляции по всему миру: выросли цены практически на все — от сырья до продуктов промышленного производства и недвижимости.

В России достаточно рано осознали инфляционную угрозу — и ЦБ РФ уже в 2021 году начал постепенно поднимать ключевую ставку. В США и Европе долго называли инфляцию временной, но затем тоже пришли к выводу, что ее нужно останавливать. При этом до кардинальных действий монетарного характера — существенного поднятия ставок — на момент написания статьи на Западе так и не дошли.

В итоге инфляция в Европе и США достигла максимумов, на которых не была несколько десятилетий. Но ситуация уникальна тем, что ставки остаются на околонулевом уровне.

Также на фоне событий, связанных с Украиной, и последовавших антироссийских санкций инфляционное давление как в РФ, так и в мире еще сильнее возросло — в основном за счет сырьевых товаров. На фоне этого, а также чтобы уменьшить риски финансовой системы ЦБ РФ 28 февраля экстренно поднял ставку с 9,5 до 20%.

Что все-таки с вкладами

Суммарно все это привело к уникальной ситуации как для валютных, так и для рублевых активов:

- Впервые за много лет евро и доллар ощутимо теряют свою покупательную способность. Это, в частности, снижает привлекательность их хранения в виде наличных.

- Очень резко возросли ставки по вкладам в российских банках — как в рублях, так и в валюте. Но при этом преимущественно на короткие сроки. Сейчас самые высокие ставки предлагают по вкладам на три месяца — они превышают 20% годовых в рублях. Также серьезно возросли ставки по вкладам до шести месяцев, а относительно длинные вклады на год-два не изменились или выросли не слишком значительно. Похоже, в данный момент банки ставят на то, что ставки в среднесрочной перспективе поползут вниз. Валютные же вклады стали давать несколько процентов вместо долей процентов.

- Ограничения, которые ввели США и Европа на обращение их валют в России, вызвало государственные ограничения на покупку валюты, а также на ее снятие.

Получается вот что. Допустим, у вас уже был вклад в какой-либо валюте, открытый до конца февраля 2022 года, и вы хотите сохранить его в той же валюте. В этом случае стоит посчитать, сколько денег вы потеряете, если досрочно закроете существующий вклад, а сколько приобретете, положив их под новую ставку.

В большинстве случаев разница в ставках такая, что, даже если досрочно закрыть текущий вклад с полной или частичной потерей процентов и положить деньги на короткий вклад на 3—6 месяцев в той же валюте, это будет выгоднее, чем дожидаться окончания срока. Особенно это касается валютных вкладов.

В вашем вопросе более сложный вариант: снятие валютного вклада, перевод денег в рубли и их размещение на рублевом вкладе, так как по нему более высокие проценты. Я бы сказал, что ответ на этот вопрос в меньшей степени зависит от разницы в ставках по вкладам в рублях и других валютах: она и раньше была ощутимой. Скорее важно то, как вы относитесь к сбережениям в валюте и с какой целью открывали нынешний валютный вклад.

Если вы открывали валютный вклад, чтобы не держать дома деньги, которые планировали потратить в зарубежной поездке, а сейчас эта необходимость отпала, то, возможно, действительно имеет смысл переложить вклад в рубли.

Если же цель валютного вклада — в диверсификации активов по валютам, то переводить их в рубли не стоит, так как диверсификация — это хорошая стратегия, вряд ли имеет смысл ее менять. Но вам стоит подумать, хотите ли вы сохранять валютные активы на вкладе или же в наличном виде. Возможно, в этом плане активы также стоит диверсифицировать: часть оставить на вкладе, а часть — хранить в виде наличных дома или в банковской ячейке.

Раз уж мы заговорили про диверсификацию, отмечу, что также стоит рассмотреть не только активы в виде наличных или вкладов, но и другие их классы, например драгоценные металлы типа золота. Сейчас их приобретение стало привлекательнее, чем было раньше: с 1 марта был отменен НДС на слитки из драгоценных металлов. В Т—Ж уже была подробная статья про варианты вложений в них.

Что в итоге

Будущего не знает никто. Так что сложно прогнозировать, как будет меняться инфляция в России и мире, что произойдет со ставками центральных банков, а также какие новые санкции и регуляторные ограничения нас ждут.

Поэтому кажется, что лучшая стратегия — диверсификация: хранить часть денег в рублях, часть — в валюте. Можно рассмотреть также альтернативные варианты, например драгоценные металлы.

Если ваш валютный вклад был частью стратегии диверсификации активов, то вряд ли имеет смысл менять валюту на рубли и открывать рублевый вклад под более высокий процент.

Но обязательно стоит изучить условия по уже открытым вкладам, а также те, что предлагают банки сейчас, чтобы выбрать тактику. Возможно, выгоднее изъять часть или все деньги с существующих вкладов даже с потерей процентов и положить на вклады в той же валюте, но под существенно более высокий процент.

От всей души рекомендую все снять и хранить в безопасном месте.

Скорее всего, через какое-то время Вам его просто не отдадут.

Как в 1998 году.

Ляля, не дают уже

Empty, если вклад в долларах и был открыт до 9 марта, то 10 тыс отдадут, не нагнетайте )

Irina, а остальное?

Ляля, что именно не отдали в 1998 году?

Конечно, нужно снять максимально возможные 10000$ на "черный" день, так сказать.

В банкоматах Тинькофф периодически пополняются запасы бакса.

И ни в коем случае не переводить в рубль, пока не нормализуется обстановка.

Алексей, вы снимали? Лично я не смог: если в банкомате есть валюта, то к нему будет огромная очередь, а через 15 минут валюта кончается; либо банкомат на карте работает, а по факту отключен.

Empty, утром приходите на самое открытие, постоите в очереди 10-15 минут и снимете 10к, не заканчивается валюта, сам так делал

Empty, Я сегодня утром снимала. банкомат Тинькофф Москва. Без очередей

Empty, снял около 3000 суммарно себе и супруге, в ночное время. Банкомат в Ленте на Дмитровке. Без очередей, стабильно 5К есть в банкомате.

Алексей, я наивный, в банкомате Тинькофф хотел снять непосильно нажитые 200 долларов. Выбрал их. Шершание. Открывается пасть: 200 рублей. Сердце упало в пятки. Ну думаю, банкомат чудит. Звоню в банк. Пока дозванивался. Проверяю счёт. Опа-на! 198,20 долларов. Пообщался с оператором. Оставил претензию об отмене операции. Ответ в течении недели с 9 марта. Так и не понял, а точнее да же не стал вникать, что я не правильно сделал.

Олег, выбрали снятие рублей с валютного счета.

Надо быть очень аккуратным. Помимо счета, с которого снимаются деньги, важно еще выбрать валюту, в которой их снимать. В тинькофф можно (по крайней мере раньше, до ввода всех ограничений), снять со счета в любой валюте так же любую валюту, которая есть в банкомате.

Йожег, вернули мне 0,07 доллара. Не понял почему такая сумма, если сняли 1,8 долларов Стало опять 200

Олег, как то не сходится арифметика 🙂

Йожег, да и фиг с ней. По их логике я купил 0,07 доллара и стало, как и было 200. Мне это важно, что у меня теперь опять 200

Йожег, вот, вот я что-то сделал не так. Пока жду ответ на претензию. Хотел бы отменить операцию ил снять 200 долларов))))

Олег, или снять по qr коду. В мобильном приложении Платежи -действия-снять наличные. Там переключаете сверху долларовый счёт и снятие в долларах ниже. Проверяете,что все везде написано правильно.

В банкомате нажимаете Снять и считывайте код. Там картинка на окошке наклеена, не промахнетесь

Олег, нужно было в приложении временно сменить валюту банковской карты с рубля на доллар. При снятии нажать на долларовый счёт. Ну и чтобы в банкомате были доллары. А после снятия карту снова сделать рублевой. По крайней мере в Альфе так.

Прежде всего я бы все таки снял доступную сумму в 10к долларов, а по оставшемуся рассудил так:

Пусть я имею сейчас тысячу долларов и не знаю как с ней поступить.

При выдаче рублей с валютного счета банк сейчас должен отдать рублями по курсу не ниже курса ЦБ на день выдачи. Курс ЦБ на 11.03 — 120.3785, значит сняв эту тысячу рублями я получу 120378.50

Положив их на три месяца под 21% (ставка с подпиской Тинькофф Про) с капитализацией я получу 6484.88 руб. процентов и в итоге сниму сумму 126863.38 руб.

Теперь что я получу если оставлю эту тысячу в валюте на три месяца под 8% с капитализацией: 20.30$ процентов и итого к концу срока 1020.30 долларов.

Делим сумму 126863.38 руб. на 1020.30 долларов чтобы получить равновесный курс доллара (курс, при котором в день выплаты вклада рублевый эквивалент вклада в долларах будет равен сумме, возвращенной с рублевого депозита) — получается 124.3393. Если курс доллара в день возврата вклада будет выше этого значения — то выгоднее оставлять вклад в долларах, если ниже — то в рублях вклад выгоднее.

Каким вы видите курс доллара через три месяца — так и поступайте. Свою оценку курса валюты я, с вашего позволения, оставлю при себе 🙂

Да, и риск возможной выдачи валютных вкладов по "административному" курсу, который будет ниже рыночного (или курса черного рынка, если цивилизованного рынка уже к тому времени не будет), я бы тоже серьезно рассмотрел.

Йожег, охота же было это всё считать )) я бы начала с конца: каким вы видите курс доллара через три месяца и какова будет возможность снять/купить валюту? оптимисты считают дальше, реалисты и пессимисты останавливаются после этих двух вопросов =)

Авторка, я привык все считать.

Йожег, я привыкла сначала прикинуть алгоритм, тогда не всё нужно считать.

Авторка, всегда нужно все считать

никаких "прикидок на глазок" — это все добром не кончится.

Имхо, если есть возможность снять — лучше снять и пусть лежат наличными. Не за горами запрет на снятие валюты, а конвертация в рубли будет по грабительскому курсу.

Копил в баксах и акциях, снял баксы, подумал, посмотрел на восстановление рубля, подумал, вернул баксы на счет, продал их, продал акции — они как раз восстановились после обвала, взял семейную ипотеку под 4,7% и закатал все деньги в бетон. Доволен собой, ни о чем не беспокоюсь, ни о чем не жалею.

промелькнула новость что штаты перестанут поставлять наличные доллары в россию. а у нас и без этого уже жесткий дефицит налички. Так что если еще не обналичили поторопитесь

Andy, в куда торопиться? Тинькофф валюту уже не выдаёт и не говорит когда)

Olli, про тинек не знаю но банки с кассами еще заказы на наличку принимают

Olli, так ЦБ же сказал — девятого сентября.

Йожег, ЦБ сказал, ЦБ до 9 сентября еще чего-нибудь скажет, поэтому ориентироваться на текущие заявления — это очень оптимистично. Они фондовый рынок всё никак открыть не могу, каждую неделю переносят, что уж говорить про доллары.

Йожег, и что?) Выполняют предписание цб с опережением)

Olli, с каким опережением?

Йожег, вы думаете что после 9ого сентября можно будет валюту снимать что ли?)

Olli, я вообще стараюсь сейчас не думать

Как только думать начинаю — сразу страшно становится 🙂

Яна, сюда? Ни снять, ни купить?

Елена, обратите внимание, что Банк России с 9 марта по 9 сентября 2022 года установил следующий порядок выдачи средств с валютных вкладов или счетов граждан.

Все средства клиентов на валютных счетах или вкладах сохранены и учтены в валюте вклада, клиент может снять до 10000 долларов США в наличной валюте, а остальные средства — в рублях по рыночному курсу на день выдачи.

Те вклады до 9 марта это доллары, все что после — рубли по "рыночному курсу" который определяется не по курсу Цб, а на основании данных о средневзвешенном курсе соответствующих валют, рассчитанном по сделкам, заключенным на организованных торгах в день, предшествующий дню выдачи.

В данной ситуации полагаю, что если вклад в долларах то имеет смысл посмотреть дату завершения и сумму процентов которые потеряете (проценты снять в валюте нельзя). И конечно снять $10000 в валюте.

Если вклад в евро то тут ситуация хуже тк он принудительно конвертируется в доллары и конечно чудесным образом при такой транзакции евро будет Вам стоить дешевле доллара! Тут можно по SWIFT перевести сумму до 10000 родственникам за рубеж где ее могут реально снять в валюте.

наверное, я был очень невнимательный, но не замечал в прошлые года при диверсификации совета иметь 10-20 тыс уе под матрацем. А пригодились бы сейчас, когда снять можно только 10, да и то, как я вижу, сделать это могут не только лишь все

может, все советы о финансовой грамотности пора начинать с базового правила – типа накопи тысяч 10-20 уе под подушкой, спи спокойно, а всё что сверх этого уже диверсифицируй на здоровье

Перевёл все доллары в рубли и положил их в банк на три месяца под 21 %. Дальше понаблюдаю.

Что делать, если банк не выдает деньги с валютного вклада

В Народный рейтинг Банки.ру поступило несколько жалоб на банки из-за невозможности снять деньги с валютного вклада в долларах. Рассказываем, в каких случаях банк может отказать в выдаче валюты, а в каких — обязан ее выдать.

«05.03.2022 оформила валютный вклад в отделении… на небольшую сумму в долларах — менее 10 000. В феврале 2023 года пришла закрыть вклад и забрать деньги. Выдать вклад мне отказались», — пишет отзыв в Народный рейтинг Банки.ру клиентка банка.

Она написала заявление на выдачу, но через неделю узнала, что банк готов выдать в валюте только часть суммы, а остальную часть вклада и проценты вернет в рублях. Банк объяснил клиентке свое решение тем, что не смог найти необходимую сумму в долларах для выдачи.

С аналогичной проблемой столкнулся клиент другого банка.

«10 марта истекал валютный вклад. Открыт до 09.03.2022, менее 10К долларов в эквиваленте. Заранее (6 марта) позвонил в кол-центр, заказал средства в офис. После работы приехал за деньгами в офис и узнал следующее… вклад выдать мне не могут в принципе, потому что у них нет евро», — сообщает он.

По его словам, банк предложил выдать сумму в долларах, но для этого запросил время на дополнительную проверку.

Когда банк может отказать в выдаче денег с вклада в валюте

В России до 9 сентября 2023 года действуют ограничения на снятие со счетов и вкладов наличных долларов и евро.

Если валютный счет или вклад открыт после 9 марта 2022 года, снять средства с него можно только в рублевом эквиваленте по рыночному курсу на день снятия.

Соответственно, в этом случае банк может отказаться выдавать деньги в валюте. И это решение будет законным и правомерным.

Также в рублях банк имеет право выдать валютный перевод, который был совершен без открытия счета и через электронные кошельки. При этом выдаваемая сумма не может быть меньше рассчитанной на день выплаты по официальному курсу Банка России.

Когда банк обязан выдать деньги с вклада в валюте

Если же валютный счет или вклад открыт до 9 марта 2022 года, тогда с него можно снять сумму остатка на 00 часов указанной даты.

В этом случае банк обязан выдать средства со счета в валюте.

Получить можно не более 10 тыс. долларов США или эквивалентную сумму в евро, остальные средства можно получить в рублях.

Выплачиваемая сумма не может быть меньше рассчитанной на день выплаты по официальному курсу Банка России для средств, размещенных на счете до 9 сентября 2022 года. Средства, размещенные с 9 сентября, выдаются по курсу банка.

Банк выдаст иностранную валюту в долларах США или в евро независимо от валюты вклада или счета. То есть если счет был открыт, например, в швейцарских франках, банк все равно выдаст их в долларах или евро.

Обратите внимание: до окончания действия ограничений, то есть до 9 сентября, банки не имеют права взимать с граждан комиссию при выдаче валюты со счетов или вкладов.

Что делать, если банк не возвращает деньги

Если ваш счет открыт до 9 марта, но банк все равно отказывается выдавать деньги в валюте, вы можете:

- Обратиться с жалобой на горячую линию банка или в техподдержку мобильного приложения. Здесь можете найти контактные данные своего банка.

- Обратиться с жалобой в интернет-приемную Банка России. о нарушении в Народный рейтинг Банки.ру.

Здесь вы можете ознакомиться с рейтингом вашего банка и почитать о нем отзывы, а тут — выбрать оптимальные условия по вкладу.

Вклады в Сбербанке после санкций: актуальная информация и условия

После санкций условия по вкладам всех банков страны существенно изменились. Первым внес изменения в свои продукты Сбербанк. На этой странице — важная информация для действующих вкладчиков Сбера и тех, кто только рассматривает этот банк для размещения средств.

После санкций вклады Сбербанка стали значительно дороже в связи с увеличением ключевой ставки Центрального Банка до 20% годовых. Если раньше ставки Сбера по депозитам не превышали 3-4%, сейчас все кардинально изменилось. Подробности — на Бробанк.ру.

- Что будет с вкладами Сбербанка после санкций

- Актуальные ставки по вкладам Сбера

- СберВклад

- Управляй

- Что с валютными вкладами Сбербанка после санкций

- Как перевести вклад на новые условия

- Как снять рублевый вклад в Сбере

- Как снять валютный вклад

- Заключение

Обновление! К июлю 2022 года Центральный Банк постепенно снизил ключевую ставку с 20% до 8% годовых. Соответственно, и ставки по вкладам Сбера становились все ниже.

Что будет с вкладами Сбербанка после санкций

Сбер обслуживает колоссальное количество вкладчиков, ему доверяют миллионы россиян, особенно много среди его клиентов пенсионеров. Это банк №1 по объему привлеченных вкладов от населения. На втором месте — банк ВТБ с объемом в три раза меньше.

Поэтому понятно, что вопросов о том, как повлияли санкции на вклады Сбербанка, очень много. Многие россияне переживают за сохранность своих средств, кто-то уже поспешил закрыть все депозитные и накопительные счета в главном банке страны.

После объявления санкций против ведущих российских банков сразу начались панические настроения вкладчиков. Ситуацию подогревала информация из сети о том, что вклады россиян якобы станут изымать и направлять средства на нужды государства.

Никто и ни у кого вклады забирает. Все вкладчики Сбербанка имеют полноценный доступ к своим счетам, могут проводить с ними любые операции. Повода для паники нет.

На каких условиях вы заключили договор на размещение средств, на таких он и будет существовать. Если у вас в договоре прописана ставка 3% годовых, она и останется актуальной после санкций.

Информация с официального сайта Сбербанка:

Актуальные ставки по вкладам Сбера

Вскоре после объявления первых санкций против российских банков Центральный Банк оперативно повысил ключевую ставку до 20% годовых. Ранее она составляла 9,5% и никогда не повышалась настолько резко.

Ставки по вкладам напрямую зависят от ключевой ставки ЦБ РФ, поэтому рынок оперативно отреагировал, банки начали массово менять свои продукты и повышать доходность по вкладам и накопительным счетам.

И если раньше вклады Сбербанка характеризовались как самые дешевые на рынке, то после санкций ситуация изменилась. Банк принял решение резко увеличить ставки вплоть до 12% годовых.

Сбербанк полностью обновил линейку вкладов и изменил тарифы по накопительным счетам. Ниже рассмотрим актуальные депозиты.

Обновление! К июню 2022 года Центральный банк снизил ключевую ставку до 9,5%, фактически вернув ее к докризисному значению. Сбер также постепенно снижал ставки по вкладам. Но в любом случае текущие проценты выше, чем были на начало года.

СберВклад

По этой депозитной программе предложены лучшие условия размещения средств, максимальные процентные ставки. Минимальная сумма для заключения договора — 100000 рублей. Примечательно, что этот депозитный счет заемщик может пополнять.

- 1 мес — 4,5% годовых;

- 2 мес — 4,75% годовых;

- 3 мес — 5,5% годовых;

- 6 мес — 5,75% годовых;

- 12 мес — 6% годовых;

Указанные проценты актуальны при открытии вклада в Сбербанк Онлайн. Если открывать в офисе, ставка снижается до на 1,25%. Если клиент подключен к подписке СберПрайм, ставка для него повышается на 1 пункт

Управляй

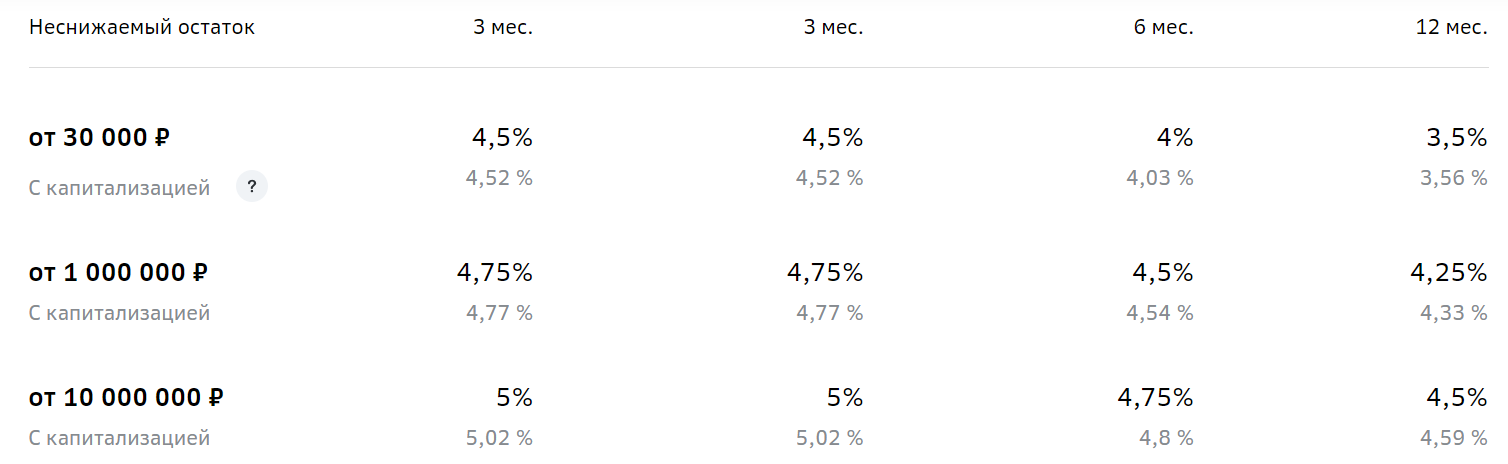

Вклад с более свободным распоряжением средствами. Его можно не только пополнять, но и изымать частично средства. Минимальный неснижаемый остаток после частичного снятия — 30000 рублей. Если для открытия СберВклада нужно положить на счет минимум 100000, по этой программе можно обойтись 30000. Но ставки — ниже.

Чем больше денег размещает клиент на счету, тем выше процентная ставка. Наибольший процент устанавливается при сроке открытия вклада в Сбербанке на 3 месяца, наименьший — при сроке в 1 год. Сетка ставок:

По этой депозитной программе Сбербанка также имеет значение, как именно клиент открывает вклад. Указанные выше проценты актуальны при открытии через Сбербанк Онлайн. При открытии в отделении ставка снижается на 1,25%.

Что с валютными вкладами Сбербанка после санкций

После объявления санкций сначала Сбер увеличил ставки по рублевым вкладам, а спустя несколько дней объявил об увеличении процентов по вкладам в евро и долларах. Если ранее доходность по ним практически отсутствовала, составляла 0,01%, то сейчас прибыль стала больше.

- если это доллары, ставка составит 0,01%;

- если это евро, тоже 0,01%

Для открытия валютного вклада на новых условиях необходимо сразу положить на счет 1000 евро или долларов. Открытие проводится в Сбербанк Онлайн или в офисе Сбера при наличии паспорта.

Как перевести вклад на новые условия

После санкций условия размещения средств существенно изменились, ставка увеличилась в разы. Но увеличение касается только новых вкладов. Прежние обслуживаются на заявленных ранее и прописанных в договоре условиях.

Чтобы перевести свой вклад с условных 3% до актуальных на сегодня 7-8% годовых, необходимо закрыть прежний договор и заключить со Сбером новый. Но тут важно учитывать, что при досрочном расторжении договора начисленные за весь прошедший период проценты пересчитываются по ставке до востребования, которая составляет 0,01%. Фактически это означает обнуление доходности,

- Доходность за 6 месяцев составит 15000 рублей, которые будут потеряны при досрочном расторжении договора. Если бы клиент не закрывал счет досрочно, за оставшиеся 6 мес получил бы еще около 16000 с учетом капитализации;

- Клиент закрывает договор и теряет 15000, но сразу кладет сумму в 1000000 на вклад на 3 мес под 21% годовых. И только за эти 3 месяца получит доход в 53800 рублей.

- Получается, что за 12 мес на прежних условиях клиент получит 31000. А за 9 мес на новых условиях — почти 54000 (6 мес прежний срок жизни вклада и 3 мес — новый).

В этом случае игра точно стоит свеч, можно переоформить договор. Удобнее всего проводить операцию в Сбербанк Онлайн. Там можно закрыть прежний вклад, деньги поступят на счет клиента. После сразу открыть новый и разместить там средства под повышенный процент.

Расчеты актуальны для ставки 21%, которая действовала ранее. Сейчас банк дает максимум 18% годовых.

Как снять рублевый вклад в Сбере

После объявления санкций клиенты поспешили снимать деньги с банковских счетов и закрывать вклады. На деле это действие не обосновано. Смысла обналичивать счета нет, так как все они обслуживаются на стандартных условиях, клиенты имеют полный доступ к счету.

Если вы решили снять рублевый вклад в Сбербанке, вы можете сделать это в любой момент. Но лучше предварительно позвонить на горячую линию банка по номеру 900 и заказать сумму. В этом случае вы будете уверенными, что при визите в банк деньги в необходимом объеме будут ждать вас в кассе.

Как снять валютный вклад

Несколько сложнее ситуация у граждан, которые намерены обналичить валютный депозит. Центральный Банк ввел ограничения, согласно которым с 9 марта по 9 сентября 2022 года клиент может снять именно наличными не более 10000 долларов. Причем суммарно за весь период для клиента конкретного банка.

Если сумма обналичивания превышает 10000 долларов, то остальная сумма выдается клиенту в рублях. Делается перерасчет согласно курсу валюты на день совершения операции.

Еще один важный момент — вне зависимости от валюты размещения клиент получает деньги именно в долларах. То есть если вы снимаете евро, банк делает конвертацию в долларах.

Кроме того, сейчас со снятием валюты наблюдаются сложности. Клиенту необходимо заранее обратиться в банк и заказать деньги. И лучше сразу ориентироваться на то, что Сбер укажет на срок не ранее чем через неделю.

Заключение

Санкции и текущая экономическая ситуация в стране изменили условия по вкладам всех банков РФ, не только Сбербанка. Сейчас можно сказать точно, что вкладчикам Сбербанка не нужно переживать за свои деньги. Да, Сбер попал под санкции, но они не жесткие. Кроме того, это главный банк страны с огромным капиталом и колоссальной поддержкой ЦБ РФ. Сбербанк по-прежнему остается самым надежным банком страны.

Ставки по новым вкладам изменены, но ранее оформленные договора обслуживаются на прежних условиях. Если хотите изменить процент, закрывайте прежний вклад с потерей процентов и открывайте новый. Но внимательно считайте выгодность этой операции.

Частые вопросы

Источники:

Комментарии: 18

Ребенку открыт вклад под 5,94%, но почему-то сейчас он стал 2 ,25% так это сколько лет назад оформлен. И вы пишите ничего не снизиться, если ранее оформили, все снизили, просто ПОЗОР.

Вклад долларовые облигации управляющая компания АО УК Первая.

Уже несколько месяцев мой вклад ушёл в минус -1319.14$ и не меняется ни на цент. Клиентские менеджеры объясняют прекращением работы московской биржи. Теперь московская биржа возобновила деятельность, однако показатели не меняются и мне объявляют о не возможности забрать свои деньги, причину невозможности снятия своего вклада объяснить не могут. Что мне делать? Кроме того практически на всём портфеле нескольких других имеющихся рублёвых вкладов нет доходности, например Сберкупон Сбербанк страхование жизни со значительной для меня суммой в несколько миллионов Сбербанк отказывается выплатить текущий доход с задержкой в два квартала(шесть месяцев) что для меня, как клиента является невыполнением обязательств по договору. То-есть говоря проще Сбербанк месяцами не только пользуется моими вкладами, но и доходной частью, которую задерживают и не могут сказать сколько это будет длиться. Мне подавать в суд и судиться с банком или к кому обращаться? Судя по ответам на предыдущие вопросы у Сбербанка с финансами всё в порядке и ограничений по рублёвым сбережениям нет.

Не надеюсь получить вразумительный ответ ибо не получил его в банке, записался на приём к своему клиентскому менеджеру и намерен разрывать все контракты, как оказывается они все убыточны изначально или недоступны для операций по выводу доходной части ввиду каких-то санкционных проблем. Остаётся выводить все сбережения и размещать в другом банке, в каком — ещё тоже вопрос !

11 марта 2022, открыла вклад в евро(валютный сохраняй) на 3 месяца. По окончанию срока, сделала заявку на закрытие вклада, заявку приняли, а 11 июня отказали выдать евро, сказали только рубли по курсу на 11 июня. В договоре о вкладе ничего об этом не сказано, и других предупреждений не было.Как мне вернуть мои евро и закрыть вклад. Спасибо, очень хочу получить ответ.

Уважаемая Нэлля, с 9 марта 2022 года Банк России ввел временный порядок операций с наличной валютой, установив запрет на ее продажу банками и ограничив сумму выдачи средств с валютных вкладов и счетов граждан. Лимит снятия средств — 10 000 долларов США или их эквивалент в евро, он действует до 9 сентября 2022 года. Средства сверх лимита с валютных счетов в течение действия временного порядка можно получить в рублях.

Добрый день. У меня вклад накопительный, если до 1000000 то ставка 9%, если больше, то 0,01% годовых, вообще не понял.

Андрей, здравствуйте. Если сумма счета превышает максимальную сумму, то на разницу между ними проценты будут начисляться по ставке вклада «До востребования». Максимальная сумма – это сумма, находящаяся на счете и равная 1 000 000 рублей в течение месяца с учетом начисленных процентов.

Предоставляют скидки для экономии клиентов, которые для них же выгоднее .

Очередная попытка ограничить работу наших банков, которая не увенчается успехом.

Почему при открытии вклада в Сбербанк Онлайн ставка выше, чем в отделении?

Елена, добрый день. Если клиент оформляет вклад или кредит самостоятельно через дистанционные каналы, банк несет минимум расходов (зарплата сотрудникам, аренда помещения и др.), поэтому может предложить более выгодные условия по вкладу или кредиту.

Будут ли повышаться проценты по базовым вкладам в Сбербанке 2022г?

Саша, добрый день. Такой информации на официальном сайте Сбера нет. Обратите внимание, что ставки по вкладам и кредитам зависят от ключевой ставки Центробанка. Следите за новостями.

Добрый день! Если есть вклад с возможностью снятия обязательно ли расторгать договор или можно открыть новый на 3 месяца переводом средств с предидущего оставив на нем неснижаемый остаток?

Константин, добрый день. Вы можете снять необходимую сумму без досрочного закрытия вклада, если это предусмотрено условиями.

7.03.2022г. мною был открыт вклад в Сбербанке — «Валютный Сохраняй» (евро) под очень большие % — 144% на 3 месяца. Соответственно я потеряла много денег. Могу ли я вернуть первоначально вложенную сумму в рублях при досрочном закрытии вклада?

Уважаемая Анастасия, если вам потребовались деньги раньше срока окончания вклада, вы всегда можете получить их. При досрочном расторжении доход будет начислен без учета ежемесячной капитализации процентов. Ставка досрочного расторжения — по условиям вклада «До востребования Сбербанка России». Уточнить подробности можно в службе поддержки банка по короткому номеру 900.

Я пенсионер. У меня вклад в долларах в Сбере (как теперь называется) Боюсь за вклад в связи с тревожным положением и ситуацией в банках..Не знаю что делать. Наивно, но рад был бы хорошему и честному совету.

Владимир, добрый день. До 09.09.2022 года действует временный порядок операций с наличной валютой (подробности читайте по этой ссылке). Получить наличными можно только 10 000 долларов, остальную сумму — в рублях. Вклады на сумму до 1,4 млн рублей застрахованы государством. Если вы положили свои сбережения давно и под низкий процент, можете сейчас расторгнуть договор вклада (потеряв начисленные проценты) и заключить новый договор на более выгодных условиях (на 3-6 месяцев). При этом деньги наличными вы получать не будете, они автоматически перейдут на новый вклад, поэтому проблем в отделении возникнут не должно.