Страхование жизни для ипотеки стоимость где дешевле

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Займы без отказа

Займы с плохой КИ

Займы без процентов

Займы под залог ПТС

Займы через Госуслуги

Займы до зарплаты

Заявка на ипотеку онлайн

Ипотека с господдержкой

Ипотека в новостройках ПИК

Ипотека без первоначального взноса

Выгодные ставки по ипотеке

Ипотека для молодой семьи

Подбор кредитной карты

Вклады для пенсионеров

Вклады с пополнением

Куда вложить деньги

Пенсионные программы НПФ

Инвестиции в МФО

Инвестиционное страхование жизни

Накопительное страхование жизни

Вклады для юрлиц

Услуги для маркетплейсов

Внесение изменений в ИП и ООО

Подготовка к ЕГЭ и ОГЭ

Разработка на Python

Вопросы и ответы

Экономия до 4000 ₽

Банк примет полис

Никакой комиссии

Оформление за 5-10 минут

Как купить полис

Зачем нужна страховка

Страхование недвижимости

Страхование жизни и здоровья заёмщика

Комбинированный полис страхования

Что делать при страховом случае

Примите неотложные меры

Подготовьте справки

Обратитесь в страховую

Купленные сегодня полисы

Мнение эксперта

Перед подписанием ипотечного договора внимательно изучите его условия, в том числе в части, касающейся страхования жизни. Страховой полис оформляется на год или на весь срок ипотеки. Вы имеете право отказаться от продления, но в этом случае могут быть изменены условия кредитования – например, повышена процентная ставка. Информация об этом обязательно должна быть в договоре.

Кроме того, вы можете выбрать для заключения договора любую страховую компанию, аккредитованную банком. Такую возможность заемщикам гарантирует закон: банк не имеет права навязывать услуги партнерской страховой компании. Статус аккредитации обычно размещен на сайте банка или на сайтах страховых компаний. Клиент всегда может обратиться в страховую компанию для уточнения статуса аккредитации под выбранный банк. На Сравни.ру представлены только аккредитованные банками страховые компании, поэтому клиент может не переживать, все уже проверено: нужно только выбрать и оформить.

Что важно знать о страховании жизни и здоровья для ипотеки

Страхование жизни при покупке недвижимости является для заемщика добровольной процедурой. Заключение договора позволит рассчитаться с долгами, если потенциальный клиент самостоятельно не сможет это сделать по состоянию здоровья.

Страхование жизни при оформлении ипотеки не является обязательным, но при отказе от страховки, банк, как правило, увеличивает процентную ставку по кредитному договору. Страховка жизни и здоровья заемщика включает следующие риски:

- Получение инвалидности 1 или 2 группы;

- Утрата трудоспособности, нахождение на больничном;

- Смерть от несчастного случая или по любой причине.

Состав конкретных рисков в разных СК может быть разным. Договор ипотечной страховки жизни заключается сроком на 1 год, с ежегодным продлением. Страховая сумма рассчитывается исходя из остатка задолженности по кредитному договору и начисленных процентов.

Стоимость страхования жизни и здоровья ипотечного заемщика зависит от нескольких факторов:

- возраст застрахованного лица и состояние его здоровья. Стандартная практика – чем старше страхователь, тем дороже его страховка;

- стоимость приобретаемого в ипотеку жилья. Чем выше ценность квартиры или дома, покупаемого за счет ипотечного кредита, тем дороже обходится оформление полиса;

- перечень включенных в страховой полис рисков. Договор со страховой компанией может предусматривать следующие страховые события: смерть заемщика, его временная нетрудоспособность, получение статуса инвалида 1 или 2 группы. Чем большее количество рисков входит в состав полиса, тем его стоимость выше.

Стандартная процедура возврата НДФЛ выглядит следующим образом:

- сбор документов, перечень которых приводится ниже;

- заполнение в налоговом органе декларации (типовая форма 3-НДФЛ) и заявления о желании получить налоговый вычет;

- предоставление двух указанных документов в ИФНС лично или по почте;

- получение уведомления от налоговой инспекции о результатах рассмотрения заявления.

Законодательством установлен максимальный срок на предоставление ответа заявителю, составляющий 30 дней. При принятии положительного решения денежные средства перечисляются ипотечному заемщику по реквизитам, указанным в заявлении.

Банки заинтересованы в оформлении заемщиком полиса страхования жизни и здоровья, так как это существенно снижает их риски. Поэтому они предлагают льготную кредитную процентную ставку, которая примерно на 0,5%-1% ниже обычной. В масштабах всего ипотечного кредита, длительного и крупного, это дает весьма заметную экономию.

Отказ от заключения подобной страховки или от ее продления оборачивается невозможностью использования данного бонуса. Экономическая целесообразность оформления полиса определяется в каждом конкретном случае, а решение, страховаться или нет, остается непосредственно за заемщиком.

Стандартный срок действия полиса страхования жизни и здоровья ипотечного заемщика составляет 1 год. Поэтому договор со страховой компанией требуется ежегодно продлять в течение всего времени, пока действует ипотечный кредит.

Сегодня практически все ведущие участники страхового рынка предлагают услуги по оформлению страховки жизни и здоровья при ипотеке. Самый простой и быстрый способ выбора наиболее предпочтительного варианта страхования предлагает наш сайт, на котором размещен онлайн-калькулятор стоимости страхового полиса.

Для получения цены страховки достаточно вбить в программу исходные данные, в числе которых:

- наименование страховой компании;

- вид объекта недвижимости;

- кредитующий банк;

- размер ипотечного кредита;

- наличие права собственности на квартиры;

- пол и дату рождения заемщика.

Расчет производится практически мгновенно. Для выбора лучшего варианта страховки достаточно сравнить полученные результаты.

Для уменьшения стоимости полиса используются разные методы:

- сокращение количества включенных в документ страховых рисков;

- выбор страховой компании с минимальным размером тарифов;

- оформление ипотеки на женщину, страховка которой в большинстве случаев обходится дешевле;

- указание в договоре не полной стоимости квартиры, а оставшейся задолженности по ипотечному кредиту.

Дополнительные способы снижения цены на страхование жизни и здоровья по ипотеке зависят от правил конкретной страховой компании.

Получение страхового возмещения по страховке жизни и здоровья ипотечного заемщика происходит по традиционной схеме. Она предусматривает:

- Оперативное извещение страховщика о наступлении страхового события.

- Предоставляется справка о смерти заемщика, о его временной нетрудоспособности или установлении 1-й/2-й группы инвалидности.

- Рассчет величины возмещения, после чего установленная сумма выплачивается застрахованному лицу или его законному представителю.

Если страхователь не согласен с действиями страховщика или величиной возмещения, он имеет право обратиться с иском в судебные органы.

Возврат средств при добровольном страховании жизни возможен в размере 13% от стоимости полиса. Максимальная величина ежегодного вычета не может превышать 13% от 120 тыс. рублей, то есть 15,6 тыс. рублей.

Возврат денежных средств в рамках налогового вычета осуществляется при выполнении ряда требований, в числе которых:

- длительность договора заемщика со страховой компанией составляет 5 или более лет;

- страховку оформляет компания, имеющая действующую лицензию;

- стоимость полиса оплачивается заемщиком из собственных средств;

- заемщик должен быть российским налоговым резидентом и выплачивать НДФЛ;

- понесенные в рамках договора страхования расходы подтверждаются документально;

- выгодоприобретателем по страховке является сам заемщик или его родственники.

Важной особенностью предоставления налогового вычета за ипотеку на квартиру выступает возможность вернуть средства только за страхование жизни. Другие риски при этом не учитываются.

Что нужно для страхования жизни по ипотеке

Чтобы оформить страховку жизни при ипотеки, необходимо представить в СК следующие документы:

- Паспорт;

- Анкета заявителя с перенесенными заболеваниями, наличием хронических болезней и т. д.;

- Два договора: залога и кредитный, а также закладная (при наличии).

Страховик вправе потребовать от заемщика пройти медицинское освидетельствование и представить соответствующий документ о его состоянии. Часто ипотечное страхование жизни и имущества при ипотеке включается в комплексный договор страхования.

Заявку на страхование здоровья при ипотеке можно оформить онлайн на сайте подбора страховых компаний по ипотечному страхованию. С помощью специального калькулятора, расположенного на сайте, можно рассчитать предварительную стоимость полиса и выбрать оптимальные условия из предложений страховых компаний.

Где выгоднее страховать ипотеку Сбербанка: сравнение тарифов

Страхование ипотеки для Сбербанка является обязательной процедурой для каждого заемщика. Ипотечная страховка оформляется ежегодно и стоит недешево, поэтому каждый клиент хочет найти самый выгодный вариант страхования из множества предложений.

В данной статье разберем актуальные тарифы на страхование ипотеки для Сбербанка в 2023 году и поможем выбрать самую дешевую страховку. На странице вы найдете бесплатный онлайн-калькулятор страхования ипотеки.

Виды страхования ипотеки для Сбербанка в 2023 году

В ипотечном страховании существует три вида страховок: квартиры/дома (залогового имущества), жизни и здоровья заемщика и титульное (права собственности).

Обязательной для ипотеки при Сбербанке является страховка имущества, без которой банк не проводит сделку. Два другие вида страхования, согласно закону «Об ипотеке» считаются добровольными и должны оформляться исключительно по желанию самого заемщика.

По факту большинство клиентов Сбербанка сталкивается с тем, что должны оформить и страхование жизни в том числе. Если клиент отказывается страховать жизнь и здоровье, Сбер поднимает ставку по ипотеке.

Отметим, что в данном случае действия банка правомерны. Финансовая организация может выдвигать свои условия относительно процентной ставки и страхования.

Таким образом, на текущий момент для получения низких процентов по ипотеке (которые обычно указываются на рекламных баннерах сайтов) и одобрения ипотечного кредита в целом, нужны 2 страховки. Заемщик должен застраховать купленное в ипотеку жилье, а также жизнь.

Выберите страхование:

Онлайн калькулятор страховки ипотеки Сбербанка

Чтобы быстро рассчитать цену страховки ипотеки и сравнить все возможные варианты от разных страховых компаний воспользуйтесь онлайн-калькулятором.

Для расчета вы можете использовать примерную сумму остатка по ипотеке.

От чего зависит цена страхования ипотеки

Стоимость ипотечного страхования складывается из разных факторов. Рассмотрим, из чего складывается цена на основные виды страховок для ипотеки: квартиры и жизни.

На цену страхования квартиры для ипотеки Сбербанка влияет:

- Текущий долг по ипотеке;

- Тип недвижимости (квартира или дом);

- Год постройки дома (страхование новостроек обходится дешевле всего);

- Перечень рисков в страховом договоре (страховать недвижимость можно только по основным рискам: пожар, затопление и т.д.).

На цену страхования жизни для ипотеки Сбербанка влияет:

- Остаток долга по ипотеке;

- Пол и возраст заемщика (тарифы на страхование для мужчин выше и для клиентов в возрасте полис также обходится дороже);

- Работа заемщика (чем опаснее вид деятельности, тем выше риск наступления страхового случая, соответственно и дороже страховка).

При предварительном расчете стоимости ипотечного страхования учитываются не все критерии. Только после подачи заявки на оформление страховки компания рассчитает точную сумму исходя из ваших факторов.

Как сделать страховку ипотеки дешевле

Помимо поиска самой дешевой компании для страхования ипотеки заемщик может заблаговременно подумать о некоторых нюансах, которые снизят стоимость страхования. Ведь страхование ипотеки – это ежегодные траты, которые можно сделать значительно меньше благодаря некоторым советам.

Сделайте основным заемщиком по ипотеке женщину. Более выгодные тарифы в большинстве компаний предоставляются именно для женского пола, поскольку заболеваемость и смертность среди мужчин выше в разы.

Рассматривайте квартиры в новостройке. Покупка жилья в новом доме это рациональное решение по многим параметрам. Заемщику не нужно будет оформлять страхование права собственности, поскольку такая страховка нужна для вторичного жилья. Тариф на страхование недвижимости для новостройки значительно ниже, чем для вторички. Большинство ипотечных программ с господдержкой направлены на покупку новостроек.

Не стоит оформлять страховку в Сбербанке. Страховка, которую предлагают оформить в самом банке обходится в 2 и даже в 3 раза дороже, чем та, которую клиент оформляет самостоятельно у других страховщиков. Сбербанк предлагает страхование от дочерней компании СберСтрахование. Страховка от этой компании намного дороже других полисов, при этом ничем не отличается по степени защиты.

Выбирайте компанию, с которой вы уже сотрудничаете. Если в какой-либо страховой у вас оформлены полисы (ОСАГО, имущества, здоровья), узнайте о скидках для постоянных клиентов.

Оформляйте страховку онлайн. Самый выгодный способ покупки ипотечной страховки – оформление на сайте. На Полис812 вы можете оформить ипотечную страховку со скидкой 15%.

Полис страхования жизни для ипотеки

Как правило, отдельный полис страхования жизни нужен при покупке квартиры или дома на стадии строительства.

От чего зависит стоимость полиса?

Стоимость полиса прежде всего зависит от суммы кредита. Страховая компания также принимает в расчет факторы, которые могут повлиять на вероятность несчастного случая или болезни у заемщика:

- Возраст

- Пол

- Профессия и состояние здоровья, в том числе наличие хронических заболеваний

Какие риски входят в страховое покрытие

Основные риски

- Смерть в результате болезни или несчастного случая

- Получение инвалидности I или II группы (полная или частичная нетрудоспособность) в результате несчастного случая или болезни

Дополнительный риск (может быть включен по требованию банка)

- Временная утрата трудоспособности

Что нужно для оформления?

- Паспорт

- Кредитный договор

Какое будет возмещение?

- Если застрахованный погибнет или получит инвалидность, страховая полностью погасит за него весь остаток по ипотеке

- Если риск временной потери трудоспособности включен в страховку по требованию банка, то при его наступлении страховая компания вместо вас выплачивает банку 1/30 часть от размера ежемесячного платежа каждый день, но не более 0,2 % от страховой суммы за каждый день

На какой срок оформить договор?

Полис страхования жизни заёмщика оформляется на весь срок действия кредита.

Можно ежегодно продлевать страхование онлайн в сервисах Ингосстраха: в приложении IngoMobile или в личном кабинете на сайте Ингосстраха. Стоимость страхования при этом обычно меняется, если уменьшается величина задолженности по кредиту.

Как рассчитать стоимость полиса

В онлайн-калькуляторе укажите основные параметры расчета:

- банк

- сумма задолженности по кредиту

- срок действия договора

- ставка по кредиту

- пол и возраст заемщика

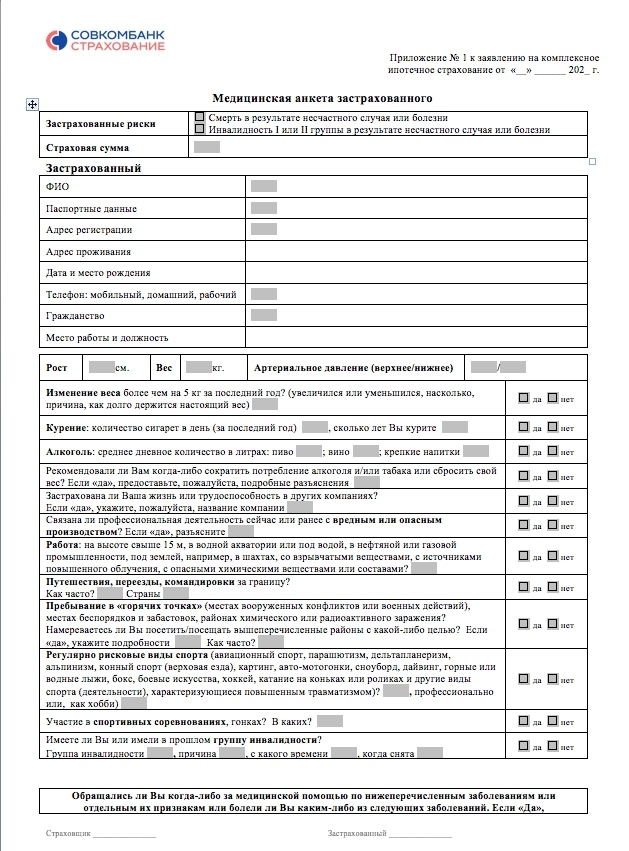

Если полис вашего банка-кредитора можно купить онлайн, нужно будет пройти медицинскую анкету, а также указать ваши рост и вес.

Какие есть исключения из покрытия?

Страховая компания не признает страховым случаем смерть и утрату трудоспособности в результате несчастного случая или болезни, если это произошло из-за:

- Алкогольного, наркотического или токсического опьянения застрахованного лица

- Участия застрахованного лица в террористической деятельности

- Социально значимого заболевания (туберкулёз, рак, сахарный диабет, хронический гепатит, цирроз печени, ВИЧ, сердечно-сосудистые заболевания и др.), диагностированного до заключения договора страхования

- Самоубийства или попытки самоубийства застрахованного лица, если на момент события договор страхования действовал менее 2 лет

Страховым случаем также не считается событие, которое произошло из-за:

- Воздействия ядерного взрыва, радиации или радиоактивного заражения

- Военных действий, а также маневров или иных военных мероприятий

- Гражданской войны, народных волнений всякого рода или забастовок

Страховая компания имеет право отказать в выплате возмещения, если страхователь, выгодоприобретатель или застрахованное лицо:

- не выполнили обязанности по договору страхования

- не предоставили документы, предусмотренные Правилами страхования и необходимые для принятия решения о выплате

Полный список и описание исключений можно найти в Правилах страхования.

Может ли банк повысить ставку, если я откажусь от страхования жизни?

Да. Если вы расторгнете договор страхования жизни или не станете его продлевать, банк вправе увеличить ставку по выданному кредиту.

Как я сэкономила на страховании ипотеки

Банк хочет защитить себя от невозврата денег, поэтому рекомендует заемщику оформить страхование ипотеки. Если заемщик заболеет или умрет, а квартира пострадает, например, от пожара, — страховая компания погасит кредит за заемщика. Полис действует в течение года. Через год заемщик покупает новый, и так ежегодно, пока не погасит ипотеку.

Страхование делят на обязательное и дополнительное. Без обязательного ипотеку не дадут. Дополнительное можно не оформлять, но тогда процентная ставка будет выше.

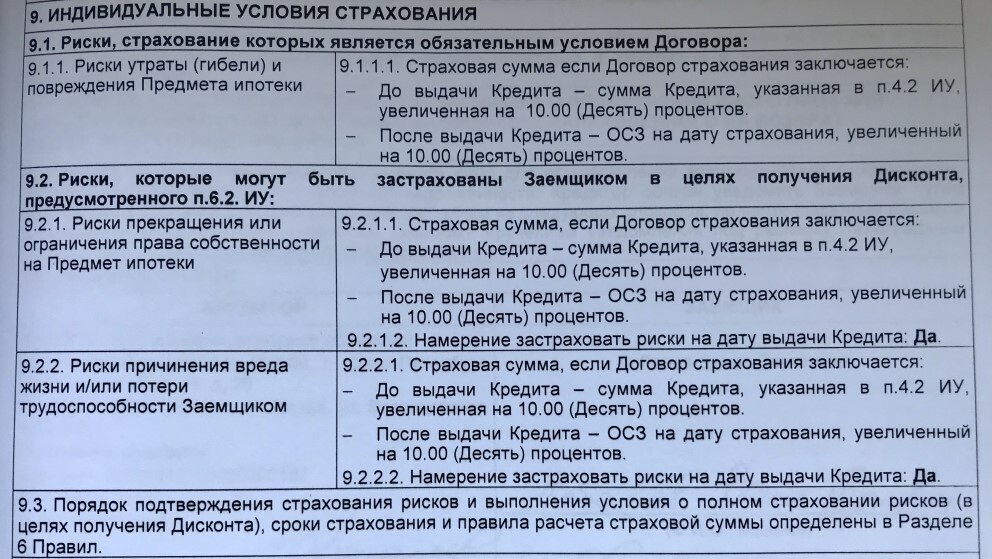

Клиент, который оформляет ипотеку в нашем банке, должен застраховать покупаемую недвижимость (кроме земельных участков) от повреждения или уничтожения. Если при пролонгации кредитного договора клиент откажется от обязательного страхования, банк повысит процентную ставку согласно условиям договора.

Эксперт

Обязательное страхование

Страхование имущества. Заемщику необходимо застраховать имущество — квартиру или дом. В полисе страховщики прописывают, что считают страховым случаем. Например, квартира пострадала от взрыва бытового газа, при этом обрушились стены, пострадали двери, окна, потолок. Страховая компания полностью возместит банку остаток ипотеки.

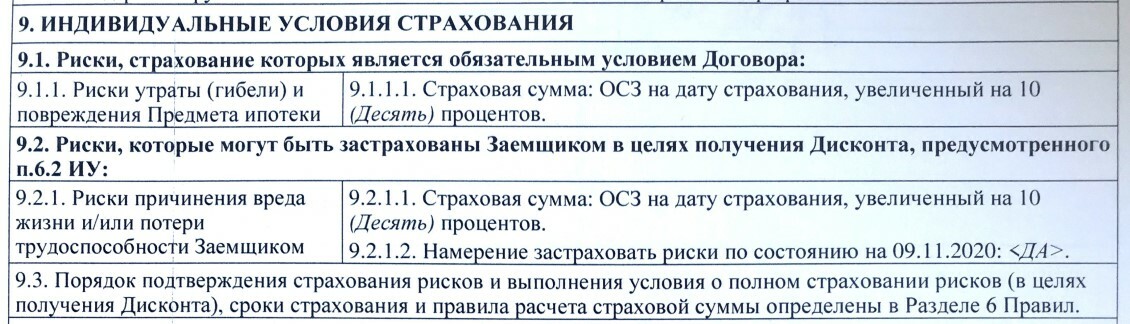

Банк прописывает индивидуальные условия страхования в ипотечном договоре

Дополнительное страхование

Остальные случаи относят к дополнительному страхованию. Его оформляют по желанию заемщика, но банк стимулирует покупателя оформить полис — снижает процентную ставку.

Пример

Банк предложил нам базовую процентную ставку — 10,5% и дисконт в 1%, если мы застрахуем три риска: утраты и повреждения квартиры, жизнь и здоровье заемщика, титул.

Страхование жизни и здоровья. В зависимости от условий страхового договора, страховщики возмещают долг по ипотеке, если заемщик умрет или потеряет трудоспособность, например, его признают инвалидом 1 или 2 группы.

Нюанс страхования жизни

Иногда ипотеку оформляют с привлечением поручителя или созаемщика. Если основной заемщик умрет, страховая компания возместит только 50% задолженности. Остальную сумму обязан выплатить созаемщик или поручитель.

Страхование титула. Бывает, что суд признает договор купли-продажи недействительным, и заемщик теряет право собственности на квартиру. Так бывает, если купили жилье у мошенника или оформили сделку, нарушив права третьих лиц. Чтобы избежать подобных рисков, банк рекомендует страхование титула — риск потерять право собственности на квартиру. Страхование титула оформляют, когда покупают вторичную недвижимость.

В суде спорные случаи с недвижимостью разбирают в течение трех лет после регистрации права собственности — это срок исковой давности. Поэтому титул страхуют три года.

Почему нам пришлось страховать титул

Мы покупали новую квартиру у муниципалитета и могли не оформлять титул. Но после окончания строительства дом оформили на Управление Гражданского Строительства, и фактически мы стали вторыми собственниками жилья. Банк приравнял эту сделку к покупке вторички и включил страхование титула в ипотечный договор.

Заемщик по собственной инициативе может выбрать другие виды страхования, например, застраховать внутреннюю отделку.

Как рассчитать страхование ипотеки

Базовую стоимость ипотечного страхового полиса рассчитывают по сумме кредитного остатка. Кроме этого, учитывают год постройки и особенности конструкции здания. Например, страхование квартиры-сталинки будет дороже, чем страхование ленинградки или новостройки. Дому больше 70 лет, коммуникации сильно изношены, перекрытия деревянные — большой риск, что дом может пострадать во время чрезвычайной ситуации.

Еще на стоимость страховки влияют личные параметры заемщика — пол, возраст, состояние здоровья, профессиональные риски. Например, страховщики применяют повышающий коэффициент, если условия труда заемщика относятся ко 2 или 3 группе классификатора, заемщик страдает хроническими заболеваниями или занимается экстремальным спортом.

Менеджер страховой компании выспрашивает у заемщика о факторах, влияющих на стоимость полиса, и называет предварительную сумму.

Если предварительная цена устраивает, заемщик заполняет подробную анкету — указывает пол, возраст, паспортные данные, профессию, состояние здоровья, контакты. Страховщики анализируют ответы и озвучивают окончательную стоимость полиса.

Документально подкреплять информацию не нужно — даже справку от врача у нас не спрашивали. Но обманывать не стоит. Думаю, если наступит страховой случай, а заемщик указал в анкете ложную информацию, — страховщики могут отказать в выплате или выплатят не всю сумму.

Такую анкету мы заполнили, когда оформляли страхование ипотеки

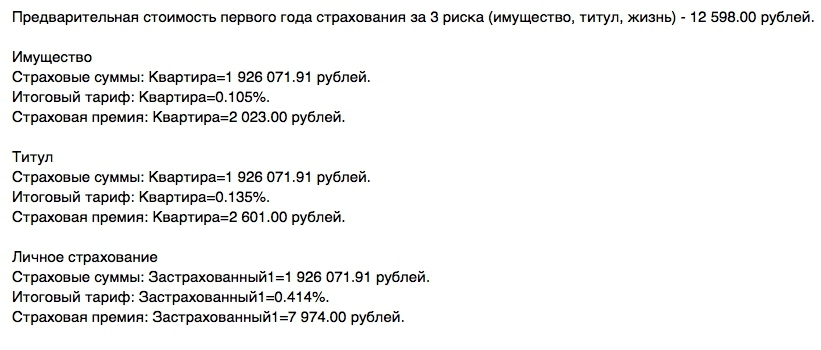

Во сколько обошелся полис за три первых года ипотеки

Первый год страхования. Банк рассчитал для нас базовую ипотечную ставку 10,5% годовых и оговорил условия дисконта. Если мы застрахуем имущество, титул, жизнь и здоровье заемщика — ставку снизят до 9,5%.

Мы посчитали, что уплатить страховой платеж выгоднее, чем оформлять ипотеку по базовой ставке. Сумма ипотеки 7 489 750 ₽, поэтому переплата в 1% составляет 74 897,5 ₽ плюс стоимость обязательного страхования. Если мы соглашаемся на три вида страховки, то оплачиваем полис в сумме 59 814 ₽ за первый год. Естественно, мы согласились на три вида страхования.

Страховую компанию нам предложил банк, а мы не знали, что можем самостоятельно выбрать страховщиков. Об этом нам позже сказали знакомые, которые тоже оформляли ипотеку.

Второй год страхования. В течение года мы продали старую квартиру и часть долга погасили досрочно. К тому же у нас родился ребенок, поэтому мы воспользовались программой господдержки семей с детьми и рефинансировали ипотеку.

По госпрограмме рефинансирования базовая процентная ставка составляет 6%. Если мы продолжим страховать риски, то сохраним дисконт в 1% и переплата составит 5% годовых. К тому же правила господдержки распространяются только на ипотеку, которую невозможно опротестовать. Поэтому банк исключил из договора страхование риска.

К сожалению, сразу после рефинансирования мы невнимательно прочли обновленные условия индивидуального страхования. Но зато я хорошо помнила, что титул нужно страховать три года, и мы снова оплатили три риска.

После рефинансирования банк исключил страхование титула из ипотечного договора

В банке нам снова предложили оформить полис у компании-партнера. Я позвонила страховщикам, назвала сумму долга по ипотеке и попросила рассчитать цену полиса по трем рискам. При остатке долга в 2 329 997 ₽ стоимость страхования составила около 26 000 ₽. Я решила узнать цену в других компаниях и обзвонила почти всех партнеров банка. В итоге нашла лучшее предложение — заплатила за полис 15 844 ₽.

Третий год страхования. После двух лет долг по ипотеке составлял 1 755 974 ₽. К тому же в соглашении к ипотечному договору я увидела, что банк исключил страхование титула.

Условия и тарифы нашей страховой компании снова оказались самыми выгодными, поэтому страховщиков решили не менять. По дополнительному соглашению к ипотечному договору мы обязаны застраховать имущество, жизнь и здоровье заемщика. Поэтому я попросила менеджера страховой компании рассчитать полис по двум видам страхования. Сумма составила 9394 ₽.

Как выбрать страховую компанию

Обычно банк указывает на сайте страховые компании, с которыми он сотрудничает. Заемщик может выбрать любую компанию из списка, чтобы оформить страхование. Такой полис банк принимает безоговорочно.

Если заемщик хочет застраховать ипотеку в сторонней компании, ему необходимо предварительно получить одобрение банка. Нужно отправить в банк заявку и указать компанию, в которой вы планируете страховать ипотеку. Банк может одобрить заявку или отклонить.

Как я искала страховую компанию

Мне показалось сложным искать страховую на стороне и потом согласовывать ее с банком, поэтому я сравнивала цену страховки среди партнеров. Процесс выматывающий — до многих компаний сложно дозвониться. Часто на звонок отвечает автоответчик или сотрудник колл-центра, который собирает контакты и передает их менеджеру. Ждать звонка менеджера можно по три дня, перезванивают не все. Еще оказалось, что некоторые компании перестали страховать ипотеку или не страхуют нужные риски.

Если менеджер перезванивал, я просила его рассчитать стоимость полиса по трем видам страхования. Разброс цен оказался ощутимым: от 15 000 до 26 000 ₽.

В первый день я потратила на звонки и переговоры 8 часов. Поэтому стала искать способы, как ускорить процесс. Некоторые страховые встраивают на сайт онлайн-калькулятор, чтобы пользователи могли рассчитать предварительную стоимость полиса самостоятельно. Но такие калькуляторы сильно занижают сумму. Например, по калькулятору полис стоит 18 170 ₽, а после заполнения анкеты менеджер называет цену на 30% больше — 23 620 ₽.

Некоторые заемщики пользуются сервисом Сравни.ру — это база информации по кредитам, займам и страховым программам. На платформе нужно заполнить форму и запустить поиск.

Нужно выбрать банк, указать остаток по кредиту, пол и дату рождения заемщика

Агрегатор рассчитывает стоимость по принципу онлайн-калькулятора, погрешность составляет 20–30% и показывает не все компании. Например, нашего страховщика в списке не было. Мне сервис показался бесполезным.

Когда выгодно оформлять ипотеку без страховки

От обязательной страховки отказаться нельзя, но можно не оформлять полис на дополнительные риски. В зависимости от условий банка базовая ставка на 0,5–4% выше условий с дисконтом. Чтобы определить выгоду, надо сравнить стоимость полиса с переплатой.

Пример

В 2013 году друзья оформили ипотеку на 2 900 000 ₽. Дисконт за страхование составлял 0,5% или 14 500 ₽.

Страховщики насчитали стоимость полиса примерно в 200 000 ₽. Конечно, друзьям было выгоднее выплачивать ипотеку по базовому тарифу, чем покупать страховку. Они отказались от страхования и только за первый год сэкономили больше 180 000 ₽.

Страхование жизни для ипотеки стоимость где дешевле

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Займы без отказа

Займы с плохой КИ

Займы без процентов

Займы под залог ПТС

Займы через Госуслуги

Займы до зарплаты

Заявка на ипотеку онлайн

Ипотека с господдержкой

Ипотека в новостройках ПИК

Ипотека без первоначального взноса

Выгодные ставки по ипотеке

Ипотека для молодой семьи

Подбор кредитной карты

Вклады для пенсионеров

Вклады с пополнением

Куда вложить деньги

Пенсионные программы НПФ

Инвестиции в МФО

Инвестиционное страхование жизни

Накопительное страхование жизни

Вклады для юрлиц

Услуги для маркетплейсов

Внесение изменений в ИП и ООО

Подготовка к ЕГЭ и ОГЭ

Разработка на Python

Вопросы и ответы

Экономия до 4000 ₽

Банк примет полис

Никакой комиссии

Оформление за 5-10 минут

Как купить полис

Зачем нужна страховка

Страхование недвижимости

Страхование жизни и здоровья заёмщика

Комбинированный полис страхования

Что делать при страховом случае

Примите неотложные меры

Подготовьте справки

Обратитесь в страховую

Купленные сегодня полисы

Мнение эксперта

Парадокс, но дешёвая страховка может обойтись вам дороже, чем полис из средней ценовой категории. Во-первых, налоговый вычет – комбинированные страховки, которые банки любят навязывать, далеко не всегда позволяют получить налоговый вычет (по комбинированному полису вычет можно получить только тогда, когда в договоре прописаны конкретные суммы взносов по каждому риску). Во-вторых, самые дешёвые страховки обычно не предусматривают частичный возврат денег при досрочном погашении. Поэтому обращайте внимание на детали.

Что важно знать о выборе самой дешевой ипотечной страховки

При покупке квартиры в ипотеку банк запросит у вас один из трёх типов страховок:

- страхование жизни и здоровья заёмщика (страхуется инвалидность I или II второй группы, а также уход из жизни);

- страхование недвижимости (страхование конструктивных элементов, без ремонта и мебели);

- страхование титула (когда покупаете квартиру на вторичном рынке и защищаете её от признания сделки недействительной, если продавцом оказался недееспособный человек или мошенник).

При покупке квартиры в строящемся доме банки обычно предлагают застраховать жизнь и здоровье заёмщика. Если с заёмщиком что-то случится и он не сможет выплачивать кредит, то страховая компания заплатит банку остаток долга. Квартиру не придётся продавать — она останется в собственности у заёмщика (если он стал инвалидом) или у родственников заёмщика (если тот умрёт). Это добровольный вид страхования. От него можно отказаться, но в таком случае банк, скорее всего, поднимет ставку по ипотеке.

После того как дом сдадут в эксплуатацию и заёмщик примет квартиру, он должен будет застраховать её.

При покупке на вторичном рынке страховку оформляют сразу. Это обязательная страховка. Если не застраховать недвижимость, то банк может досрочно расторгнуть кредитный договор и потребовать оплату неустойки.

Если вы хотите купить готовую квартиру, у которой уже есть собственник, то можете застраховать титул, то есть защититься от обмана при продаже жилья. Это необязательно, но позволит защитить деньги от потери. Если спустя какое-то время окажется, что квартиру продал мошенник и у вас её заберут, то страховая компания заплатит компенсацию. Такой полис нельзя купить онлайн.

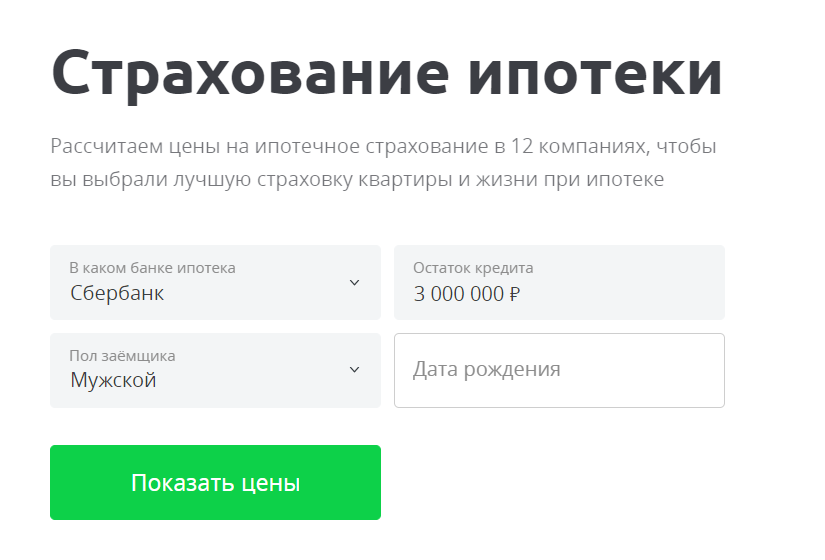

На Сравни.ру есть калькулятор, который поможет рассчитать стоимость полиса по ипотеке, необходимого при получении кредита в любом из 12 популярных банков. Вам не придётся обзванивать все страховые компании, которые там аккредитованы.

- Как это работает

Для подсчёта стоимости нужно указать всего несколько данных: банк, где оформляется или уже есть ипотека, остаток кредита, пол и дату рождения заёмщика. Потом выберите риск, который хотите застраховать: квартиру или жизнь и здоровье заёмщика.

Любую из выбранных на сервисе страховок примет банк. Если будете покупать полисы для ипотеки у Сбербанка, то их можно загрузить в электронном виде на сайт ДомКлик.

В других случаях можно отправить страховку по электронной почте своему менеджеру или распечатать полис при заключении кредитного договора.

- Есть ли риски при покупке дешёвой страховки

При наступлении страхового случая компания будет компенсировать ущерб не покупателю полиса, а банку. Если банк аккредитовал у себя страховую компанию, значит, он уверен в её надёжности. Поэтому выбирать страховщика можно не по названию, а по стоимости полиса.

- Как сэкономить

Потратьте немного времени и сравните стоимость страховок в разных компаниях. Банк обязан принять у клиента страховой полис от любого аккредитованного у него страховщика. Так, например, в Сбербанк вовсе не обязательно предоставлять полис от Сбербанк Страхование. Полисы от Абсолют страхования или АльфаСтрахования стоят в два раза дешевле. Сбербанк примет их полисы. Не поленитесь сравнить стоимость страховок в разных страховых компаниях или на Сравни.ру. Сэкономите тысячи рублей.

Часто страховку можно приобрести в самом банке, который является партнёром страховщика. Это удобно, но в таком случае стоимость страховки будет выше, чем при оформлении в офисе страховой компании.

Если вы хотите сэкономить на страховке, то нужно сравнивать стоимость полиса у разных страховщиков. При этом важно, чтобы они были аккредитованы банком, который выдаёт ипотеку. Список аккредитованных страховых компаний можно найти на сайте кредитной организации.

Мы попытались выяснить, какая страховая компания продаёт самые дешёвые полисы. Для этого взяли списки аккредитованных компаний у пяти крупнейших ипотечных банков: Сбербанка, ВТБ, Россельхозбанка, Альфа-Банка и ФК Открытие. Больше всего страховщиков-партнёров у ВТБ — 29 компаний. У Сбербанка их 20, у Открытия — 12, а у Россельхозбанка и Альфа-Банка — по 4.

У всех страховых компаний считали стоимость полиса для среднестатистического заёмщика, который должен банку 2,7 миллиона рублей (это средний размер ипотечного кредита в России). Застраховать требовалось квартиру, а также жизнь и здоровье заёмщика. Стоимость полиса подсчитывали на сайтах страховых компаний, а где не было калькуляторов — через колл-центры. Вот что получилось.

На стоимость полиса влияет:

- сумма кредита (остаток);

- год постройки дома, материал стен и перекрытий, наличие газа (если страхуете квартиру);

- возраст, пол, наличие заболеваний у заёмщика (если страхуется жизнь и здоровье);

- страховая компания (у каждой компании разные тарифы, поэтому стоимость страховки отличается);

- число сделок с недвижимостью (если страхуется титул — чем больше сделок было, тем больше рисков и выше стоимость полиса).

В зависимости от варианта страховки нужно предоставить такие документы:

- скан паспорта заёмщика(ов) (страницы с данными);

- свидетельство о праве собственности или выписка из ЕГРН (если страхуется недвижимость);

- отчёт об оценке (если страхуется недвижимость);

- кредитный договор (если продлевается страховка);

- договор купли-продажи недвижимости.

В каждом договоре страхования есть исключения, при которых страховая компания откажется платить при наступлении страхового случая. Перед подписанием договора обязательно нужно его прочитать.

Вот что может быть причиной отказа в компенсации:

- война, боевые действия, ядерный взрыв, воздействие радиации;

- умышленные действия застрахованного лица (например, сам поджёг квартиру);

- отравление алкоголем, наркотиками или другими веществами, не предписанными врачом;

- арест имущества по решению суда;

- иные условия, прописанные в договоре.

Страховой полис нужно покупать каждый год, пока выплачиваете кредит. Если вы выплатили ипотеку, а страховой полис ещё действует, то часть денег можно вернуть. Для этого позвоните в страховую компанию и сообщите о выплате кредита и желании расторгнуть договор страхования. Вам дадут образец заявления, который нужно заполнить и отдать страховщику (в электронном письме, почтой или в офисе). Вот образец заявления в компании «Сбербанк страхование жизни».

Дешевая страховка ипотеки: как ее получить

Цели страхования ипотеки, какая ипотечная страховка обязательна и почему, почему кредиты со страхованием жизни (добровольным) бывают выгодны, как максимально уменьшить страховые затраты на ипотеку

Оглавление

К одобренному ипотечному кредиту еще требуется приобрести страховку нескольких видов, иначе банк повысит процент. Расскажем, как правильно выбирать страхование ипотеки, чтобы сэкономить на выплатах более 50%. А также – кому в семье выгоднее брать ипотеку с позиции наименьших затрат по страховке.

Зачем нужна страховка ипотеки

Используя посредника – страховую компанию – ипотечный банк и заемщик покрывают возможные риски. Все просто: заемщик каждый месяц вносит страховой компании платежи, гарантирующие покрытие страховщиком долговых обязательств заемщика перед банком, если первый по объективным причинам утратит возможности дальнейшей оплаты кредита.

В непредсказуемости жизни страхование выступает платой за спокойствие самого заемщика, его родни и наследников. Ведь если получатель кредита внезапно скончается, бремя ипотечного долга перейдет не к его семье – к страховой компании. Или заемщик утратит дееспособность, но банк не начнет судиться с его близкими, ведь кредит закроет страховая компания.

Заметим, что беда может случиться и с ипотечной квартирой. Например, кредитованное жилье может сгореть. И тогда заемщику без страховки потребуется оплачивать сгоревший объект кредитования дальше, еще лет 10-15.

Ипотечный договор связывает заемщика с банком на годы, за которые случиться может разное. Поэтому незастрахованный клиент банку потенциально опасен – высок риск «зависания» кредита, что обернется для банка затратами денег и времени для судебного разбирательства.

Неудивительно, что кредитно-финансовая организация более заинтересована в заемщиках, страхующих себя и объект залога (ипотечное жилье). Банк всегда предоставляет пониженную ставку кредита клиентам, готовым застраховаться.

Какое страхование ипотеки обязательно

Законодательство устанавливает обязательность страхового полиса на объект залога по ипотечному кредиту, т.е. на приобретаемую квартиру или уже имеющуюся у заемщика, в одном – от чрезвычайных происшествий (ст.31 п.2 закона за №102-ФЗ «Об ипотеке»). Это страхование позволит заемщику внезапно не остаться без жилья и с кредитными выплатами лет на 10.

Заметим, что условия принятия страховщиком долговых обязательств заемщика на себя при возникновении страхового случая вносятся в договор индивидуально. Чаще всего при защите жилой недвижимости страховыми случаями указываются:

- стихийные бедствия (пожар, удар молнии и пр.);

- аварии на инженерных коммуникациях (взрыв бытового газа, подтопление и др.);

- противоправные действия третьих лиц, совершаемые с нарушением законодательства (хулиганство, вандализм, грабеж и др.).

Остальные виды страховки при ипотеке, как-то страхование утраты титула и страховка жизни со здоровьем получателя кредита – необязательные. Т.е. можно отказаться. Однако их оформление, напротив, может обернуться выгодой для клиента ипотечного банка (см. ниже).

Страховка ипотеки – как выгоднее

Отказываясь от добровольной ипотечной страховки, заемщик автоматически получит повышенную ставку кредита. Для «отказных» клиентов возрастом моложе 45 лет ставка подрастет на 0,5-2%, для лиц старше – на 2,5-3%. Поэтому не торопитесь отрицать добровольное страхование, воспользуйтесь ипотечным калькулятором и посчитайте затраты с полной страховкой и без нее, но с повышенным процентом.

Пример: 34-летний мужчина берет ипотеку на 3 млн. (взнос 15%) в Сбербанке под квартиру-вторичку, срок кредита 240 месяцев. Со страхованием жизни ставка 9,2%, ежемесячно ему потребуется платить 23 272 руб., за год – 279 264 руб.

Без страхования жизни ставка составит 10,2%. Ежемесячная выплата будет 24 947 руб., за год – 299 364 руб.

Однопроцентная переплата за первый год составит: 299 364 – 279 264 = 20 100 руб.

Страховка на год здоровья и жизни – 12 495 руб. (через ДомКлик).

Учитывая разницу в 7 605 руб. (20 100 – 12 495) выгоднее взять дополнительную страховку здоровья и жизни. Отметим, что каждый случай ипотеки требует отдельного расчета.

Где дешевле страховка ипотеки

Выясним в какой страховой компании дешевле застроховать ипотеку. Для этого рассмотрим тарифы ипотечной страховки, предлагаемые крупнейшими отечественными страховщиками по состоянию на август 2020-го. «Условный» заемщик: мужчина, описанный в примере выше, долг перед банком 2 550 000 руб. (без учета 15% первого взноса). Условный объект ипотеки: квартира-вторичка без обременений, средний этаж, многоэтажка 2011 года постройки, один совершеннолетний собственник по ДДУ.

Данные в таблице основаны на расчетах по ипотечным калькуляторам названных страховых компаний.

| № п/п |

страховая компания | ВТБ24 полный пакет (жизнь+квартира+титул), руб. |

Сбербанк, полный пакет (жизнь+квартира), руб. |

| 1. | Ресо-Гарантия | 19 533 | 14 433 |

| 2. | Сбербанк-страхование | — | 18 232 |

| 3. | Либерти Страхование | 14 530 | нет аккредитации |

| 4. | СОГАЗ | 14 165 | 10 684 |

| 5. | Альфа Страхование | расчет невозможен*** | 9 639 |

| 6. | ВТБ-Страхование | расчет невозможен | 13 541 |

| 7. | ВСК | расчет невозможен | 14 407,5 |

| 8. | Zetta | расчет невозможен | 12 316 |

| 9. | Ингосстрах | 11 378,83 | 10 142,51 |

*** На момент подготовки материала онлайн-расчет страховки (калькулятор) для ВТБ24 у помеченных страховщиков отсутствовал. Причина отсутствие тарифных данных по некоторым известным страховым компаниям (к примеру, Ренессанс Страхование) – недоступность онлайн-калькуляции для них.

Обратите внимание: указанные тарифы достаточно общие. Полная детализация расценок в отношении определенного заемщика, объекта залога (ипотечной недвижимости), размера кредита и кредитующего вашу ипотеку банка выполняется страховыми агентами названных компаний.

До выбора страховой компании обязательно проверьте, аккредитована ли она вашим ипотечным банком. Иначе банк откажется учесть страховой полис и увеличит кредитную ставку.

Выбирая страхование жизни/здоровья важно изучить условия срабатывания страховки (онкология, травмы и т.д.). Исключение: кредитование в Сбербанке. Этот банк диктует аккредитованным страховым компаниям строгие условия по рискам и допустимым отказам в выплатах. Поэтому у страховщиков Сбербанка (аккредитованных) страховые условия будут практически одинаковы, а разница их полисов – лишь в цене.

Для заемщиков возрастом более 60 лет единственным вариантом страховой компании будет Ресо-Гарантия. Отметим, что годовая страховка составит свыше 50 тыс. руб.

Как уменьшить стоимость комплексной ипотечной страховки

Первое: приобретать жилье в новостройке. Застраховать жилье в недостроенной (не сданной) многоэтажке невозможно, поэтому не требуется. Во всяком случае, пока дом не сдадут (т.е. два-три года). Также не нужна страховка титула, поскольку право собственности на жилплощадь-новостройку будет оформлено впервые на покупателя.

За первые три года ипотеки на квартиру-первичку получится сэкономить более 50% оплаты страховки в сравнении со вторичкой.

Второе: оформление ипотеки на супругу. Страховые компании обращают внимание как на возраст, так и на пол клиентов – жизнь и здоровье женщины они страхуют практически на 40% дешевле, чем заемщика-мужчины.

Страховщик меньше рискует, предоставляя полис охраны жизни женщине – она испытывает меньше физических нагрузок, реже подвергает здоровье риску.

Третье: не иметь вредных привычек и экстремальных увлечений. При рассмотрении соискателя страхового полиса, агент страховщика анкетирует клиента, в т.ч. задавая вопросы об увлечениях и вредных привычках. В частности, частое употребление алкоголя или увлечение альпинизмом автоматически повышает стоимость страхования.

Безусловно, можно скрыть информацию об опасных для здоровья увлечениях от страховой компании при оформлении полиса, чтобы снизить страховые платежи. Однако если случится страховой случай, к примеру, заемщик умрет от алкогольного цирроза печени, то страховая компания откажется погашать ипотечный долг и выиграет суд.

Четвертое: цены у разных страховщиков отличаются на 15-20%. Только первый год ипотеки обязательно страхуется в компании, указанной ипотечным банком (иначе ставка повышается на 1%). Через год допустимо взять полис у более выгодного страховщика, имеющего аккредитацию у банка.

Пятое: страховаться на 3-5 лет. При намерении досрочного погашения ипотеки брать «долгую» страховку неудобно – ипотечный долг станет меньше, а страховые платежи выплачены по старому (большому) размеру кредитной задолженности. Для пересчета и частичного возврата денег придется побегать за справками, готовить заявление страховой компании. Возврат займет месяц-полтора.

Но страховщики предлагают хорошие скидки (15-20%) на полисы, оформленные единовременно на 3 года. Кроме того, приобретя полис страхования жизни и здоровья на пятилетний срок, заемщик получает право 13% налогового вычета (ст.219 п.1 пп.4 Налогового кодекса).

Для подбора дешевых вариантов ипотечной страховки обращайтесь к нашим риэлторам специализирующимся на ипотечном страховании.

Калькулятор

Вопрос-ответ (4)

Здравствуйте. 2005 году стал в очередь на улучшения жилищных условии по программе молодая семья в г. Махачкала по очереди был 81. Где-то 2009 — 2010 года мне позвонили пригласили мол выбрать себе квартиру в таком то строящемся доме по такому то адресу. Из за отсутствия денег для первого взноса 30 %, я написал заявления мол перенести меня на следующий год. По сей день нет не каких звонков и писем с этой канторы молодая семья. У меня сегодня 4 детей и живу в тесненых условиях с родителями. Вопрос положено ли мне сегодня квартира мне уже 41,а жене 35 лет. Как быть в таком случае.

Звонков и писем не стоит ожидать. Вы должны лично поинтересоваться ситуацией в Администрации, движется ли очередь по программе Молод Семья, вашим положением в очереди, все ли документы по вашей семье имеются.

Стоимость страхования жизни для ипотеки в Сбере.

Если вы заемщик, задайте вопрос своему инспектору. Стоимость зависит о возраста, параметров здоровья, профессиональных рисков.

Если купить страховку онлайн без подписи банки принимают ее ?в нашем городе нет вашей страховой компании

Не стоит оформлять полис без уточнения, какие страховые компании сертифицированы в Банке, тем более онлайн (насколько он имеет юрид силу при наступлении страхового случая?). Есть банки, у которых страхование В ПЕРВЫЙ ГОД ипотеки обязательно в "своей" страховой компании.

Ипотека и страхование жизни — обязателен ли этот тандем и в чем его выгода?

Страхование жизни для ипотеки в первую очередь является мерой защиты заемщика. Если он погибнет или станет нетрудоспособным, долг за него выплатит страховая компания. Но многие граждане воспринимают такой полис как бесполезную услугу, навязываемую, «чтобы содрать денег». На деле это не так, но перед заключением договора нужно понимать ряд нюансов.

Обязательно или нет страхование жизни для ипотеки

На этот вопрос не существует однозначного ответа. По закону страхование жизни является строго добровольным. Это означает, что никто не может обязать гражданина страховать жизнь, если он не хочет.

Ипотечное кредитование — не исключение. Если какой-то банк в условиях выдачи кредита указал страхование жизни как обязательное условие, это является нарушением закона. Но на практике не все так однозначно.

Во-первых, наличие полиса страхования жизни часто позволяет получить сниженную ставку по кредиту. Когда речь идет о таком долгосрочном кредитовании, как ипотечное, понижение ставки даже на 1-2% оборачивается существенной экономией. Поэтому заемщики соглашаются оформить полис.

Во-вторых, в некоторых банках страхование жизни может быть «негласно обязательным» условием одобрения ипотеки. Представьте себе ситуацию: вы приходите в банк и подаете заявление на ипотеку. Менеджер спрашивает у вас насчет страхования жизни, но вы отказываетесь. После этого вам доверительным тоном сообщают, что без страховки, скорее всего, откажут. Так и случается.

В подобной ситуации вы, конечно, можете жаловаться, но, если у вас нет записи разговора, доказать что-либо будет сложно. Банк не обязан называть причины отказа в выдаче любого кредита, в том числе ипотечного.

Преимущества страхования жизни при оформлении ипотечного кредита

В целом не стоит воспринимать страховку как нечто негативное и навязываемое банком только ради денег. В данной ситуации банк и заемщик хотят одного и того же — чтобы кредит был успешно выплачен без неприятных сюрпризов.

Выплата ипотеки растягивается на долгий срок. Зачастую это 10-15 лет или даже больше. За это время может произойти многое — возможны болезни, несчастные случаи, потеря трудоспособности и даже гибель.

- если он погибнет, кредит не придется выплачивать его родным и они не потеряют ипотечное жилье;

- если он утратит трудоспособность и не сможет погашать ипотеку, страховые выплаты покроют остаток задолженности.

Какие случаи покрывает страховка

Покрытие страховки зависит от условий конкретного договора и правил страхования. Чем больше рисков, тем дороже будет стоить полис.

- получение инвалидности I или II группы;

- гибель заемщика.

Оформлять такой расширенный полис или нет, каждый решает сам. Но о нем определенно стоит задуматься, если у вас нет финансовой подушки, которая могла бы пойти на платежи по ипотеке и лечение в случае временного снижения дохода.

Также он нужен тем людям, у которых объем дохода существенно зависит от объема выполненной работы. Например, если вы владелец маленького бизнеса и без вас дело в буквальном смысле слова простаивает и не приносит дохода.

Кому не удастся застраховаться

Если по состоянию здоровья вы уже относитесь к группе риска, с оформлением страховки могут возникнуть сложности. Требования к страхователю будут разниться в зависимости от страховой компании. Но стандартные ограничения являются более-менее типичными.

- вы моложе 18 лет — но тут и ипотеку не дадут оформить, так что это ограничение редко становится проблемой (эмансипированным гражданам проще подождать совершеннолетия, чем пытаться оформить ипотеку и страховку раньше 18 лет);

- вы мужчина старше 65 лет или женщина старше 60 лет — с достижением пенсионного возраста повышается риск возникновения заболеваний, поэтому страховщики не хотят связываться с такими клиентами;

- вы имеете хронические заболевания из списка.

Если вы уже имеете инвалидность, но при этом работаете и в остальном соответствуете требованиям к заемщикам по ипотеке, возможно, вам согласятся оформить и страхование жизни. Обратитесь к страховому агенту и решите этот вопрос в индивидуальном порядке.

Что касается страхования жизни для ипотеки после 60 лет, тут сложнее найти компанию, которая согласится оформить полис. Тем не менее, если у вас хорошее здоровье и доход действительно позволяет взять ипотеку, продолжайте искать — в некоторых компаниях страхуют и пенсионеров. Но будьте готовы к тому, что полис окажется дорогим.

От чего зависит стоимость страховки

- Размер покрытия — он устанавливается банком, выдавшим ипотеку. Страховая сумма обычно равняется задолженности по кредиту, но по требованию банка может быть увеличена на 10-15%.

- Риски, признаваемые страховыми случаями, — как уже упоминалось ранее, если добавить страхование на случай временной нетрудоспособности, будет дороже.

- Состояние здоровья — если есть хронические заболевания (не обязательно те, что были перечислены в предыдущем разделе), это всегда риск, что человеку станет хуже и он утратит трудоспособность.

- Особенности работы — если заемщик работает на опасном производстве, это повышает риск наступления несчастного случая (также страховка может подорожать, если агент узнает про опасное хобби заемщика — прыжки с парашютом, экстремальный спорт и прочее).

- Пол заемщика — женщины живут дольше и менее склонны к рискованному поведению, поэтому полисы для них в среднем на 10-15% дешевле, чем для мужчин.

- Возраст заемщика — полис для пенсионера будет стоить дороже, чем для гражданина в трудоспособном возрасте.

Также страхователь обязан уведомлять компанию об изменении существенных обстоятельств его жизни (состояние здоровья, смена работы на рискованную и пр.), и это тоже влияет на размер ежегодных взносов.

Большинство перечисленных параметров не поддается контролю заемщика. Остается соглашаться на цену, которую назначит агент. Тем не менее, некоторая свобода маневра все же остается, и шанс сэкономить на страховании жизни при оформлении ипотеки есть у каждого.

Как понизить цену страховки

Ипотека и так становится тяжелым финансовым бременем для многих семей. Платить сверху еще и страховку сложно. Поэтому важно с умом подойти к оформлению полиса, чтобы сэкономить на размере выплат.

Важно! Стоит прибегать только к легальным методам и не покупать сомнительные полисы, предлагаемые брокерами и через интернет. Помните: если цена страхования подозрительно низкая и существенно отличается от средней по рынку, скорее всего, вас пытаются обмануть.

В целом идеальный портрет страхователя для минимальной стоимости полиса — это женщина трудоспособного возраста, без хронических заболеваний, работающая на спокойной офисной работе. Если ситуация позволяет сделать ее основным заемщиком по ипотеке, то и на полисе удастся сэкономить.

Документы, необходимые для оформления страховки

- паспорт;

- заявление (часто формируется автоматически путем заполнения заявления на сайте).

Медицинское освидетельствование при страховании жизни требуется не всегда. Обычно это зависит от суммы кредита. Например, если вам меньше 56 лет и вы берете ипотеку в сумме менее 20 млн руб., то обследоваться не придется. А если нужна более крупная сумма, придется пройти обследование. Цифры приведены для примера, так как каждая компания задает свою планку.

Стоит обратить внимание на то, предлагает ли СК бесплатное обследование в клинике-партнере. Это также позволит сэкономить и даже ускорить процедуру обследования по сравнению с муниципальными поликлиниками.

Перечень документов для оформления полиса страхования устанавливается индивидуально компанией в зависимости от ее внутренней политики. Список можно посмотреть на официальном сайте или уточнить, позвонив на горячую линию.

Что делать при наступлении страхового случая

Прежде всего надо уведомить страховщика. Сроки, в которые это надо сделать, указаны в страховом договоре. Обычно это 3-5 рабочих дней, но здесь работает принцип «чем быстрее, тем лучше».

Если все хорошо, то задолженность по ипотеке будет полностью погашена (при условии, что покрытие по полису было полным, а не частичным). А квартира после снятия обременения перейдет в собственность застрахованного лица либо лиц, выступающих его наследниками.

В случае частичного покрытия выплачивается установленная договором сумма — например, несколько ежемесячных платежей по ипотеке, пока гражданин лечился и восстанавливал трудоспособность.

Когда выплат не будет

Страхование — это сфера, в которой очень распространено мошенничество. Зачем десятки лет платить ипотеку, если можно инсценировать страховой случай и страховая погасит долг за тебя?

Нужно ли страховать жизнь для ипотеки и где дешевле в 2023 году

Для многих заемщиков, которые планируют оформление ипотеки остается открытым вопрос о страховании жизни. Для чего оно нужно, можно ли отказаться, сколько стоит и где дешевле — на эти и другие вопросы ответим в статье.

Что такое страхование жизни для ипотеки

Согласно положению Гражданского кодекса РФ страхование жизни для ипотеки является добровольным и не может навязываться банком. В то же время банк вправе регулировать процентную ставку в зависимости от тех или иных условий, что и происходит в случае со страхованием жизни.

За отказ от личного страхования (жизни и здоровья) банк-кредитор повышает процентную ставку. Это действие со стороны банка законно, поскольку не является прямым навязыванием страхования. Клиент может отказаться от оформления данного полиса, но тогда придется принять повышение ставки (как правило на 1%).

Страхование жизни необходимо банку чтобы обезопасить себя в случае если с заемщиком что-то случится (смерть, инвалидность) и он не сможет выплачивать кредит. При наступлении страхового случая компания погашает ипотеку.

Стоит ли отказываться от страхования жизни

С формальной точки зрения отказ от страхования жизни возможен. Однако в большинстве случаев для заемщика это будет не выгодно. Страховка стоит дешевле, чем составит переплата за повышенный процент.

Также всегда остается вероятность потери трудоспособности или жизни заемщика. При наличии страховки долг перед банком покрывает страховщик, а наследники становятся владельцами недвижимости.

Отказ от страхования может быть выгодным только в том случае, если переплата будет меньше стоимости полиса. Например, если заемщик старше 40-45 лет или имеет хронические заболевания.

Как изменится ставка при отказе от страхования жизни

Банки заинтересованы в страховании жизни заемщика, поэтому при оформлении ипотеки в Сбербанке, ВТБ, Газпромбанке и других крупных организациях потребуется страховка жизни.

Стимулом к личному страхованию является снижение процентов. Как правило, это 1 процентный пункт. Если отказаться от этого вида страхования, размер ставки останется на прежнем уровне.

Как рассчитать цену страхования жизни

За расчетом цены можно обратиться в любую страховую, которая аккредитована банком. Если вы не хотите отправлять заявки в каждую компанию и ждать ответа, можете воспользоваться онлайн-калькулятором страхования.

После расчета вы увидите предложения разных страховых компаний по вашей ипотеке. Оформить страховку можно онлайн сразу после расчета.

Что влияет на цену страховки

Этот вид полиса стоит дороже, чем страховка недвижимости для ипотеки. Для каждого заемщика цена будет разной. На стоимость будет влиять остаток долга, а также личные характеристики клиента.

Возраст заемщика. Одна из главных характеристик исходя из которой страховка может стать дороже. Именно поэтому заемщикам старше 45 лет выгоднее отказаться от данного вида, поскольку цена (в зависимости от суммы остатка по кредиту) может быть 30-50 тыс. рублей в год.

Мужчина или женщина. Пол также играет роль в формировании тарифов в некоторых страховых компаниях. Иногда для мужчин страховка будет обходиться дороже.

Состояние здоровья. При подаче заявки на страхование нужно заполнять анкету с указанием заболеваний. Важно сообщать правдивую информацию, чтобы в будущем избежать проблем со страховой. Некоторые компании могут дополнительно запросить прохождение медобследования.

В каких компаниях самые низкие цены на страхование жизни

Среди крупных страховых компаний, которые имеют аккредитацию для страхования жизни в большинстве банков, можно выделить несколько бюджетных компаний.

ПАРИ имеет одни из самых низких тарифов на страхование жизни для ипотеки. При этом компания надежная и финансово устойчивая. При оформлении на Полис812 вы можете получить дополнительную скидку 5%. На данный момент такой вариант будет самым дешевым по рынку.

Для сравнения возьмем стоимость на сайте страховщика:

ВСК также является недорогим вариантом для страхования жизни. Данная компания очень востребована в ипотечном страховании и имеет хорошее соотношение цена/качество.

АльфаСтрахование реже выбирают для страхования жизни, однако эта компания также предлагает невысокие тарифы.