Почему инфляция делает ипотеку бесплатной

Многие жалуются, что подорожали квартиры и в стране высокая инфляция. Вместо этого нужно посмотреть на цифры, и порадоваться, потому что инфляция обесценивает ипотеку до такой степени, что вы можете получить квартиру в ипотеку дешевле ее текущей рыночной цены.

Рассмотрим пример. Покупаем квартиру в Москве стоимостью 12 млн. руб., с первоначальным взносом 2 млн. руб. В кредит берем 10 млн. руб. на 20 лет по ставкам 8% и 10% годовых. Рассмотрим 2 базовых сценария, в которых в следующие 20 лет инфляция в России составит 10% и 5% годовых. И вот что получается.

За 20 лет при ставке по кредиту 8% сумма выплат составит 20 млн. руб., а при ставке 10% годовых — 23 млн. руб. Но это будущие деньги, не нужно их сравнивать лоб в лоб с с текущей стоимостью квартиры. Они дешевле чем деньги сейчас. Чтобы осознать их покупательную способность, нужно их дисконтировать, то есть будущие деньги перевести в сегодняшние.

Здесь есть небольшое уточнение: поскольку выплаты по кредиту идут каждый год, то дисконтировать нужно не конечную сумму выплат, а сумму выплат в каждом году к базовому году отдельно. Получится вот такая табличка (см. отрывок).

В сегодняшних деньгах при инфляции 10% и ставках по кредиту 8% и 10% мы заплатим меньше суммы кредита — 8,5 млн. руб. и 9,9 млн. руб. соответственно.

С учетом первоначального взноса 2 млн. руб. получается, что мы заплатили за квартиру меньше ее рыночной цены!

При инфляции 5% мы заплатим по кредиту уже больше рыночной цены квартиры. Отсюда можно вывести закон.

Если ежегодная инфляция равна или больше ставки по ипотечному кредиту, то вы отдаете банку меньше суммы кредита в сегодняшних деньгах. Это выгодно.

Ипотека превращается в бесплатную рассрочку.

И наоборот, если инфляция будет низкая, меньше ипотечной ставки, то вы начнете перплачивать.

В России граждане должны радоваться, потому что по ипотеке с господдержкой можно получить ставку 6,5% на первичку, которая меньше среднегодовой инфляции за 20 лет (10% годовых). Конечно, в 2020 году инфляция составляла 4,9%, то не факт, что она не будет выше в 2021 и последующих годах, а ставка по ипотеке уже зафиксирована. Мне не верится пока в низкую инфляцию в стране, скорее всего она будет расти.

Тоже самое можно сказать и про вторичку, ее можно сейчас получить или рефинансировать в ипотеку под 8%.

Почему тяжело платить ипотеку

Несмотря на то, что инфляция обесценивает ипотечные платежи, она с той же скоростью и обесценивает зарплаты, поэтому ипотека воспринимается тяжелой, и люди стремятся погасить ее досрочно, не взирая на невыгодность досрочного погашения.

Есть такое выражение: «Не по Сеньке шапка». Ипотечный платеж в идеале не должен превышать 30% семейного дохода, тогда он не будет ощущаться как избыточно обременительный.

Со значительным отставанием зарплаты индексируются на уровень инфляции или немного ниже, и ипотечный платеж легчает.

Отставание индексации зарплаты от инфляции компенсируется ростом стоимости квартиры, а также ростом портфеля в акциях (если вы инвестируете).

Исходя из изложенного, можно вывести следующие рекомендации:

Ипотека с учетом инфляции

На днях была на тренинге по недвижке и очень заинтересовало выступление одного из спикеров. Девушка — ипотечный специалист, в течение 10 лет, на примере одного из своих клиентов, наблюдала, как инфляция влияет на конечную переплату по ипотеке.

И вот, что у нее получилось:

Условный Василий в 2007 году покупает квартиру 45м2 в свежей вторичке (дому примерно 2-3 года) за 3.5млн. Не помню точный адрес, но этот дом находится на пересечении Богатырского пр-та с одной из улиц за виадуком.

У Василия есть 1.5млн собственных средств и 2млн заемных, по ставке 15% годовых. К слову сказать, цена на квартиру, в то время, была не самая дешевая.

Из таблицы видно, что через год после покупки произошел резкий скачек. А кто помнит что у нас было в 2008? Правильно, мировой экономический кризис. Продавцы испугались и подняли цены на недвижимость, а покупатели испугались, что потом будет еще дороже и побежали скупать недвижимость. Это искусственно надуваемые цены, то же самое происходит сейчас: на волне повышения процентных ставок и перехода на проектное финансирование застройщиков, люди бегут покупать квартиры. Работает так называемый «эффект гречки» (все, наверно, помнят этот ажиотаж?).

И обратите внимание на 2014 год, это время когда доллар и евро подорожали в 2 раза. Что стало с ценой на квартиры? Немного подросла, но не критично!

В итоге, исходя из таблицы и расчетов под ней, мы видим, что инфляция съела большую часть процентов по кредиту и конечная переплата не такая большая, как можно было изначально подумать. Поэтому ипотека, в нашей стране, остается действенным инструментом для приобретения жилья.

Мой ответ вот на этот комментарий:

Уважаемый, Джонни, а давайте посчитаем?

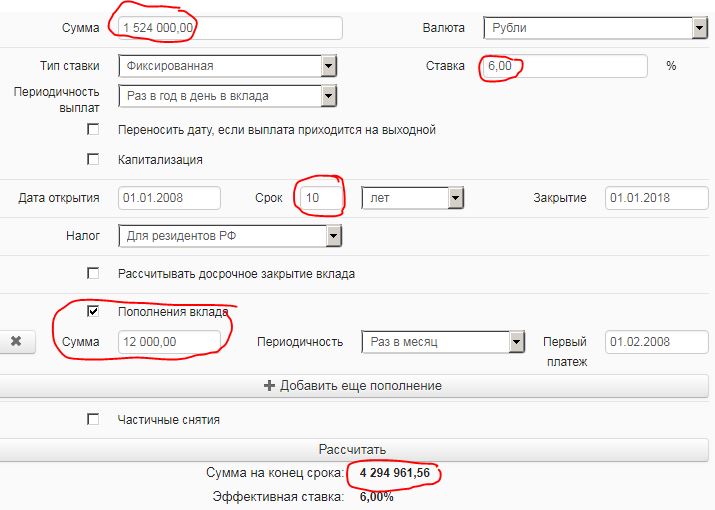

Смоделируем ситуацию, что в 2008 году Василий послушал совета Джонни и положил все имеющиеся у него на первый взнос деньги на вклад, сроком на 10 лет, по ставке 6% годовых. При этом он снимал бы 1к квартиру в Приморском районе за 20тыс руб (цена аренды не с потолка, я посмотрела статистику по годам в этот период). Но так как Василий мог себе позволить ежемесячно тратить на ипотеку 32тыс руб в мес, то он решил (также по совету Джонни) разницу между этой суммой и ценой аренды добавлять на свой вклад.

Вбиваем исходные данные в калькулятор и получаем:

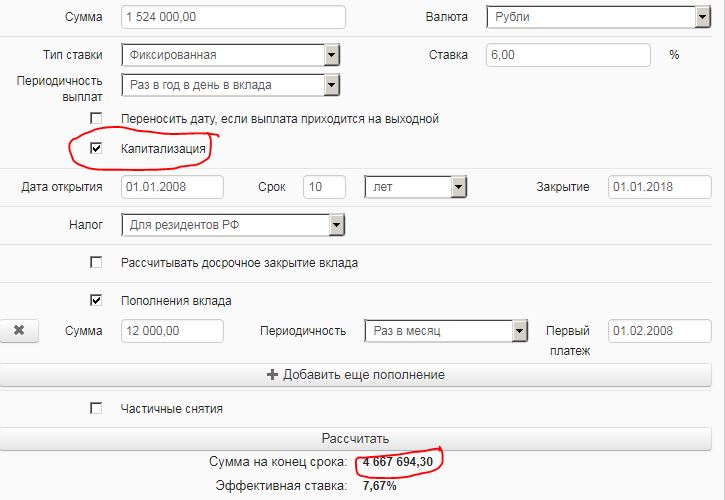

Если Василий оказался чрезвычайно везучим и нашел банк, с капитализацией процентов по вкладу, то получилось бы следующее:

Таким образом, в первом варианте, Василию денег на покупку квартиры вообще бы не хватило, а во втором варианте хватило, но впритык. Думаю, что идея с накоплением и съемом в текущих реалиях не целесообразна. Лучше жить в ипотеке и в своей квартире, в которой за это время можно сделать ремонт и купить мебель.

Стоит ли брать кредит при высокой инфляции

Инфляция оказывает огромное влияние на разные сферы жизни людей. В статье разберем, стоит ли брать кредит при высокой инфляции и как она влияет на заемщиков.

В августе этого года инфляция составила 14,3%. Это считается высоким показателем, так как он превышает 10%. Кроме увеличения стоимости товаров и услуг, она способствует развитию нестабильности на рынке, а также не дает гражданам и фирмам заниматься долгосрочным планированием финансов.

Инфляция простыми словами

Инфляция — это стабильный рост стоимости товаров и услуг. Он может быть разным: стоимость каких-то товаров увеличивается быстрее, каких-то — медленнее, но за редкими исключениями это всегда рост. При высоких инфляционных показателях происходит обесценивание денег граждан и, соответственно, снижается их покупательская способность.

На обесценивание средств оказывает большое влияние увеличение денежной массы — чем больше правительство выпускает купюр, тем меньше они стоят. Еще на стоимость товаров и услуг влияет их рыночная востребованность.

Как рассчитывается инфляция и на что она влияет

В некоторых случаях цены может регулировать государство. Например, если сельхозотрасль процветает и фермеры получают хороший урожай, это снижает цены на овощи.

И наоборот — если у бизнеса возникают препятствия для развития, это негативно скажется на ценах. В результате предпринимателям придется столкнуться с дополнительными издержками, которые они затем включат в стоимость товаров.

Для измерения обесценивания денег используют потребительскую корзину. Суммарно в ней около 500 позиций, которыми пользуются жители страны. Туда входят еда, одежда, коммунальные услуги, техника, транспорт и т. д..

Чтобы ваши деньги не обесценивались, оформите Халву от Совкомбанка. С ней вы сможете получить повышенный кешбэк с покупок и пользоваться беспроцентной рассрочкой, а проценты на остаток принесут еще больше выгоды.

Карта «Халва» — универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 15%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства и потратить их на покупки в рассрочку до 24 месяцев. Оформите Халву в пару кликов, и курьер привезет ее вам!

Каждый месяц стоимость корзины меняется, что позволяет отслеживать инфляцию. Она бывает нескольких типов.

- Низкая — до 6%. К ней стремится большинство стран, и считается, что лучший вариант для развития экономики — стабильные низкие инфляционные показатели около 4%. Таким образом, создаются предсказуемые условия, которые позволяют гражданам и компаниям планировать свои финансы на долгие годы вперед.

- Умеренная — 6-10%.

- Высокая — от 10% . Не позволяет гражданам заниматься долгосрочным планированием и препятствует экономическому развитию. Является наиболее распространенным инфляционным типом в странах с нестабильной экономикой.

- Гиперинфляция. При ней цены могут вырасти на несколько тысяч процентов. Иногда приводит к тому, что деньги перестают иметь смысл и люди начинают использовать бартер.

Чтобы лучше понять, как работает обесценивание денег, представим ситуацию: у Андрея есть 100 тысяч рублей. С инфляцией 10% в следующем году покупательная способность его накоплений снизится на десятую долю, хотя сумма останется неизменной. То есть формально Андрей потеряет 10 тысяч рублей.

Как влияет инфляция на кредит

Чтобы выдавать заемщикам деньги, банки сами занимают их у Центробанка РФ под определенный процент. Этот процент называется «ставка рефинансирования». Разумеется, банки не хотят работать себе в убыток, поэтому выставляют свои ставки чуть выше центробанковских, чтобы покрыть издержки. Если ЦБ повышает ставку, остальные банки тоже следуют примеру.

Обесценивание денег и ставка рефинансирования отражают экономическую ситуацию в стране. Эти два показателя взаимозависимы, и при росте одного можно наблюдать рост другого. Наоборот это тоже работает — чем выше покупательная способность денег, тем более выгодные условия кредитования ЦБ предоставляет банкам.

Кто выигрывает от инфляции

Люди часто задаются вопросом: «Выгодно ли брать кредит во время инфляции?». Получить выгоду от кредита может и должник, и кредитор.

Выгодна ли должникам высокая инфляция

Заемщик может получить выгоду, когда его заработная плата индексируется, и он получает ежегодную прибавку. Если заемщик взял деньги до их обесценивания, то он вернет банку ту же самую сумму, но с учетом ежегодных прибавок денег у него будет больше.

Кроме того, ежемесячный платеж из года в год будет становиться все менее обременительным, а еще появится возможность закрыть кредит досрочно, переплатив меньше процентов годовых.

Как сохранить деньги от инфляции

Это же касается и владельцев бизнеса. Предприниматели берут в долг деньги у банка сейчас, а возвращают их потом с учетом инфляционных показателей, когда они стоят меньше.

Инфляционные прогнозы на следующий год составляют от 5 до 7%. Оформите кредит в Совкомбанке на выгодных условиях сейчас, чтобы отдать на 5-7% меньше денег через год. А расчитать ежемесячный платеж поможет онлайн-калькулятор.

Выгодна ли высокая инфляция кредиторам

Кредиторы в некоторых случаях тоже могут получить выгоду от обесценивания денег. Если в условиях высокой инфляции заработная плата граждан не увеличивается, у них появляется потребность в заемных деньгах для приобретения дорогих товаров и поддержания прежнего уровня жизни. В итоге банки получают новых клиентов.

Кто страдает от инфляции

От высокого уровня инфляции страдают многие категории лиц. Среди них:

- Люди с неиндексированным заработком

Если из года в год покупательная стоимость денег снижается, а зарплата при этом не повышается, гражданам с неиндексированным заработком становится очень трудно поддерживать прежний уровень жизни. В таком случае приходится увеличивать уровень дохода и менять работу, либо искать дополнительную подработку.

- Инвесторы

Вкладывая деньги в ценные бумаги с фиксированным доходом, инвестор может уйти в убыток, если прибыль от инвестиций не будет перекрывать инфляционные потери.

- Банки

Если процентная ставка по кредиту не превышает уровень инфляции, то банк в конечном счете получит деньги, имеющие меньшую стоимость.

Инфляция — один из важнейших экономических показателей, который оказывает влияние на огромное количество людей. Но стоит помнить, что даже при высоких инфляционных показателях извлечь выгоду вполне возможно.

Доллар почти ₽100: как падение рубля скажется на ценах на жилье и ипотеке

Этим летом рубль переживает очередное падение. В начале июля курс доллара превысил психологическую отметку в 90 руб., а евро стал стоить больше 100 руб. В понедельник, 7 августа, были установлены новые максимумы — курс доллара впервые с марта 2022 года превысил 97 руб. Затем доллар снизился до 95,6 руб., а евро закрепился на уровне выше 105 руб.

Вместе с экспертами разбираемся, как ослабление рубля может сказаться на рынке жилья и ипотеки.

Влияние минимально

Предыдущие ослабления рубля почти всегда сопровождались всплеском спроса на недвижимость, что объяснялось желанием граждан сохранить сбережения. Например, такая ситуация наблюдалась в пандемийном 2020 году. Но в текущих условиях влияние валютных колебаний на рынок жилья не станет таким значительным, как это было раньше, считают эксперты, опрошенные «РБК-Недвижимостью».

«Ажиотажа, как в 2020 году, не будет — ослабление рубля в последние годы уже не является шоковым явлением, поэтому резкого притока наличных на рынок недвижимости ожидать не стоит», — считает аналитик ФГ «Финам» Наталия Пырьева. По ее словам, в сложившихся обстоятельствах, когда ЦБ активно предпринимает меры, чтобы минимизировать риски для банковской системы и застройщиков (сворачивание околонулевой ипотеки, рост надбавок к коэффициентам риска по ипотеке), ослабление рубля не оказывает серьезного воздействия на рынок. «Максимальный эффект может заключаться лишь в том, что покупатели, которые готовились к сделке в ближайшей перспективе, будут ускорять процесс», — добавила она.

Фактор ослабления курса рубля уже не имеет такого же существенного влияния, как, например, в марте 2022 года, марте 2020-го или в декабре 2014-го, согласна эксперт «ЦИАН.Аналитики» Елена Лапшина. «Он в значительной степени уже отыгран рынком — многие сделки в прошлом году прошли именно из-за снижения курса рубля. В условиях ограниченной конвертации национальной валюты ее курс стал меньше влиять на поведение участников рынка», — сказала Лапшина. «К примеру, ослабление рубля этой весной и в июне шло на фоне постепенного восстановления рынка. Резких скачков спроса даже в дни заметных курсовых колебаний зафиксировано не было», — добавила эксперт.

Похожую точку зрения высказал директор группы корпоративных рейтингов АКРА Василий Танурков. По его словам, исторически, когда происходило ослабление рубля, спрос на жилье резко возрастал, поскольку недвижимость расценивается как защитный актив сбережений. «Это приводило к росту цен на короткое время, потом стоимость корректировалась. Но резкое ослабление рубля в прошлом году уже не оказало серьезного эффекта на рынок жилья», — напомнил Василий Танурков. По его словам, это связано с тем, что спрос стал больше зависеть от ипотеки, ставки по которой резко выросли в начале 2022 года. Кроме того, инвестиционный спрос был невысокий, наоборот, наблюдался тренд на вывод капитала из страны, пояснил он.

Сейчас ситуация отличается от прошлогодней, инфляция не столь высока, но влияние ослабления рубля на спрос все равно остается незначительным. Доля инвесторов на рынке по-прежнему невелика. Кроме того, снизилась доля импортных составляющих, добавил Василий Танурков. «При этом спрос на рынке жилья с весны активно восстанавливается, что связано больше с влиянием льготных программ и адаптацией рынка к текущим условиям», — отметил он.

Ипотека продолжит дорожать

По мнению экспертов, гораздо большее влияние ослабление рубля может оказать на рынок ипотеки и ставки по кредитам. На июльском заседании ЦБ повысил ключевую ставку сразу на 1 п.п., объяснив свое решение ускорением инфляции. Вслед за этим стали повышаться рыночные ставки по ипотеке. Кроме того, регулятор не исключил дальнейшего повышения ключевой, что в условиях падения рубля становится более вероятным сценарием. «Ослабление рубля может привести к повышению ключевой ставки из-за ускоряющейся инфляции, что в свою очередь приведет к подорожанию ипотеки», — пояснил Василий Танурков.

В июле ЦБ повысил ставку сразу на 1 б. п. и дал жесткий сигнал вероятного продолжения ее повышения на ближайших заседаниях. Продолжившееся после этого падение курса рубля — фактор, подтверждающий, что повышение практически неизбежно, считает руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая. «Повышение ключевой ставки ЦБ обычно приводит к подорожанию рыночной ипотеки, нет оснований ожидать, что этого не случится и сейчас. В то же время это не касается льготной ипотеки, предоставляемой заемщикам по фиксированным ставкам ниже рыночных», — сказала Беленькая.

Сейчас ослабление рубля порождает два тренда, которые разнонаправленно влияют на рынок, добавил директор федеральной компании «Этажи» Ильдар Хусаинов. С одной стороны, активизируются те, кто начинает инвестировать в недвижимость, чтобы сохранить свои сбережения от инфляции. С другой стороны, слабеющий рубль ведет к изменению кредитно-денежной политики и росту ипотечных ставок, а это охлаждает спрос со стороны тех, кто приобретает готовое жилье с использованием заемных средств.

Как менялись ставки при прошлых валютных колебаниях

Финансовые кризисы 2008 и 2014 годов сопровождались увеличением ипотечных ставок. Если до кризисного 2008 года ставки по ипотеке стабильно снижались, летом 2008-го они находились на уровне 12,5%, то в разгар финансового кризиса выросли до 15%. Это привело к двукратному сокращению рынка ипотеки — с 349 тыс. кредитов в 2008 году до 130 тыс. в 2009-м. По мере выхода из кризиса ставки по жилищным кредитам стали постепенно восстанавливаться, пока в 2014 году не наступил новый финансовый кризис. В декабре 2014-го Банк России ради спасения рубля поднял ключевую ставку сразу на 6,5 п.п. — до 17%. Это стало на тот момент рекордным значением.

В конце февраля 2022 года ЦБ на внеплановом заседании поднял ключевую ставку с 9,5% годовых до рекордных за всю историю рынка 20%. Повышение ключевой ставки привело к росту ставок по жилищным кредитам до 22–25% годовых. В результате классическая ипотека стала недоступной для большинства потенциальных заемщиков, выдача кредитов практически прекратилась.

Что будет с ценами на жилье

Что касается цен на жилую недвижимость, то влияние ослабления рубля на их динамику будет минимальным, считают эксперты. В целом предпосылок к подорожанию жилья они не видят. «Я бы не ожидал реакции цен на ослабление рубля», — сказал директор группы корпоративных рейтингов АКРА. С одной стороны, уровень цен достаточно комфортный для застройщиков, они получают хорошую маржу. С другой стороны, на рынке сохраняется затоваривание, что не дает им сильно поднимать цены, пояснил эксперт. Об этом говорят данные «Дом.РФ» по росту показателя нераспроданного жилья и объемы проектного финансирования. «Поэтому в этом году существенного роста цен не предвидится. В лучше случае возможно увеличение в пределах инфляции или даже ниже», — добавил эксперт.

Рост цен на недвижимость будет поддерживаться прежде всего спросом населения на ипотеку на фоне начавшегося цикла повышения ключевой ставки. Кроме того, динамика выдач будет зависеть от того, произойдет ли в обозримой перспективе стабилизация рубля, считает младший директор по банковским рейтингам «Эксперт РА» Надежда Караваева. При этом платежеспособный спрос становится все более ограничен, а Банк России предлагает все новые инициативы по регулированию ипотечного рынка. «Как следствие, мы ожидаем, что в среднесрочной перспективе сегмент будет ждать дальнейшее торможение, что может замедлить и динамику цен на жилье», — сказала Надежда Караваева.

Директор федеральной компании «Этажи» допустил снижение цен на вторичном рынке жилья. По его мнению, рост ипотечных ставок на вторичное жилье будет вынуждать собственников, заинтересованных в срочной продаже, увеличивать дисконт на свои объекты. «А при затяжном периоде высоких ставок и вовсе снижать стоимость объектов. Это в свою очередь будет сдерживать и рост цен на первичном рынке», — сказал Ильдар Хусаинов. При этом в краткосрочной перспективе цены могут немного вырасти на фоне увеличения спроса по ранее одобренным ипотечным заявкам, уточнил он.

По мнению управляющего директора компании «Метриум» Руслана Сырцова, ослабление рубля может привести к росту себестоимости строительства более дорогого жилья и проектов классов бизнес, премиум и элит, при строительстве которых используется большое количество импортных материалов. «Кроме того, повышение ключевой ставки, направленное на стабилизацию валютных курсов, возможно, приведет к удорожанию проектного финансирования. Таким образом, ситуация может отразиться даже на деятельности девелоперов, применяющих только отечественные материалы», — допустил эксперт.

Пока спрос активный

Тем временем спрос на рынке жилья остается активным. По данным «Метриума», в июле в компании выросло более чем в два раза число запросов на покупку премиального и элитного жилья в Москве. «Многие клиенты данных сегментов при покупке квартир и апартаментов используют валютные сбережения. Соответственно, периоды ослабления рубля позволяют покупателям диверсифицировать капиталы, инвестировав средства в недвижимость», — пояснил управляющий директор «Метриума».

Повышение спроса отмечают и в «Этажах». По данным компании, в целом по стране количество ипотечных консультаций в июле относительно июня текущего года выросло на 20,4%. «Первые недели августа тоже проходят достаточно активно, количество ипотечных консультаций по сравнению с июлем выросло на 10,9%, в том числе на 25,3% на первичном рынке, на 11,8% в сегменте загородной недвижимости и на 4,3% на вторичное жилье», — рассказал глава компании. По его мнению, с учетом того, что часть банков сохраняют ставки по уже одобренным кредитам на два-три месяца, спрос будет оставаться активным до ноября.

Сами банки тоже отмечают высокий спрос на ипотеку. По данным «Домклик», Сбербанк по итогам июля выдал 115,4 тыс. ипотечных кредитов на 390,5 млрд руб. — это рекордные показатели с начала года. Объем выдач в июле по сравнению с июнем вырос на 7,3% (тогда банк выдал 111,4 тыс. жилищных кредитов на 364,1 млрд руб.). Всего за семь месяцев этого года банк выдал 673,5 тыс. жилищных кредитов на 2,2 трлн руб. — в объемах выдач рост превысил 86% относительно аналогичного периода 2022 года, отметили в «Домклик».