Эквайринг это простыми словами в бухгалтерии

Например, когда покупатель в магазине оплачивает покупку не наличными, а банковской картой в дело вступает эквайринг. Это такая банковская услуга, которая обеспечивает возможность приема оплаты от покупателя по банковской карте. Упрощенно этот процесс можно описать так:

- когда покупатель прикладывает карту к терминалу происходит считывание данных банковской карты покупателя;

- банк-эквайер (тот, который предоставляет услугу эквайринга) на основе этих данных обращается в банк, в котором у покупателя выпущена карта и запрашивает информацию о наличии необходимой суммы на счете для оплаты покупки;

- при наличии необходимой суммы эквайер запрашивает и подтверждает списание денег со счета покупателя и зачисляет деньги на счет продавца, за вычетом своей комиссии;

- терминал выводит слип-чек — документ, подтверждающий успешное проведение платежной операции и отражающий её детали (детали платежа, а не товара).

Упрощенно схему оплаты банковской картой можно представить так:

Упрощенная схема работы эквайринга

Упрощенная схема работы эквайринга

Эквайринг в бухгалтерии

Для начала немного теории.

Как отмечалось выше, эквайер списывает деньги со счета покупателя и зачисляет на счет продавца. Однако происходит это не сразу. Совершать такие операции отдельно для каждого платежа не рационально, поэтому участники эквайринга как-бы в течение дня «договариваются» о проведении операций, а фактически проводят их в конце дня «оптом». В том числе и поэтому деньги за товар, оплата по которому была произведена по банковской карте, на счет продавца поступают не сразу.

Вместе с тем многие кредитные организации предоставляют услугу моментального зачисления оплаты на расчетный счет продавца. Эта услуга платная, обычно взымается дополнительная комиссия с платежей за её оказание.

Суть в том, что бухгалтерские проводки по эквайрингу зависят от того в какой момент зачисляются деньги на счет.

Если оплата по эквайрингу поступает на расчетный счет продавца в день оплаты, то проводки будут такими

| Проводка | Суть |

|---|---|

| ДТ 62 — КТ 90 | Начислена выручка за реализацию |

| ДТ 51 — КТ 62 | Поступление средств на расчетный счёт |

| ДТ 90.3 — КТ 68.2 | Начислен НДС, если продавец является плательщиком НДС |

| ДТ 91 — КТ 51 | Комиссия, которую удержана за эквайринг отнесена к прочим расходам |

Обратите внимание на последнюю строку таблицы. В качестве выручки должна учитываться вся сумма, списанная со счета покупателя, а не за вычетом комиссии. Комиссию относят к прочим расходам.

Если оплата по эквайрингу поступает на расчетный счет продавца в дни следующие за днем совершения оплаты, то проводки будут такими

| Проводка | Суть |

|---|---|

| ДТ 62 — КТ 90 | Отражена выручка от реализации |

| ДТ 57 — КТ 62 | Списание денег со счета покупателя |

| ДТ 91 — КТ 57 | Комиссия, которая удержана за эквайринг отнесена к прочим расходам |

| ДТ 51 — КТ 57 | Выручка зачислена на счёт продавца за вычетом комиссии |

Некоторые вопросы

Что такое обратный эквайринг

Это банковская услуга, при которой деньги зачисляются на банковскую карту через терминал. Эта услуга может применяться, например, когда нужно заплатить деньги:

- за сдачу вторсырья: макулатура, стеклотара, металл;

- за сдачу сельхозпродукции: овощи, молоко, фрукты;

- за сдачу прочих ценностей: пушнины, КРС, автомобиля, аккумуляторов и т.п.

Процесс обратного эквайринга довольно прост: к терминалу прикладывается банковская карта, происходит считывание реквизитов карты и зачисление на нее необходимой суммы.

Ставка эквайринга что это такое

Это комиссия, которую удерживается за предоставление услуги. Ставка зависит от сферы деятельности, от оборота. Например, для аптек, стоматологий, больниц ставка бывает ниже чем для общепита. Еще выше для АЗС, и еще выше для продовольственного магазина. В среднем ставка составляет 2%: продали товар за 100 рублей, получили 98 рублей.

Чем меньше оборот по эквайрингу, тем выше ставка. Например, при обороте одной точки розничного магазина более 1 млн рублей в месяц – ставка будет 1,1%, при обороте от 500 тыс. до 1 млн – 1,5%, ниже 500 тыс. – 1,9%, а при отсутствии оборотов – взымается фиксированная оплата, например, в 500 рублей.

От чего зависит ставка эквайринга

От чего зависит ставка эквайринга

Как пользоваться эквайрингом инструкция

Обычно эквайер проводит небольшое обучение по тому как пользоваться эквайрингом и дает инструкции. Поэтому универсальных инструкций давать не стоит.

Как выбрать банк-эквайер

Об этом мы писали отдельную подробную стать, которую можно прочитать по ссылке.

Эквайринг: что это такое и как работает

Сейчас даже в маленькой булочной можно оплатить покупки картой или телефоном. Если этой возможности нет, скорее всего, покупатель уйдет в соседнюю пекарню. Еще и пожалуется, что ущемляют его права как потребителя.

Чтобы принимать оплату по карте, недостаточно просто купить онлайн-кассу. Нужно подключить в банке услугу эквайринга и установить банковский терминал.

Эквайринг — это безналичная оплата покупок. Если продавец подключит эквайринг, клиент сможет оплатить товар или услугу с помощью карты, телефона или смарт-часов. Рассказываем, как работает эквайринг и сколько будет стоить его подключение.

Что вы узнаете

Как работает эквайринг

Услугу эквайринга подключает банк — его называют эквайером. Банк предоставляет специальное оборудование для приема платежей — банковский терминал. Также для подключения эквайринга нужен расчетный счет. Он может быть в банке-эквайере или в любом другом. За обработку платежей банк-эквайер берет комиссию.

Второй участник — это банк-эмитент. Тот, который выпустил карту покупателя. Когда покупатель подносит карту к терминалу, в банк приходит информация о платеже. Если на карте достаточно средств, банк-эмитент списывает деньги со счета. Если нужной суммы нет, отклоняет платеж.

Сумма на расчетный счет продавца обычно приходит на следующий день уже с вычетом комиссии.

Обязательно ли его подключать

По закону «О защите прав потребителей», у покупателя должна быть возможность оплатить покупку наличными или картой МИР. Но подключать эквайринг обязаны только те предприниматели, у которых со всех точек продаж выручка за прошлый год больше 20 миллионов рублей.

Если в конкретной точке выручка за прошлый год меньше 5 миллионов, подключать не обязательно. Также эквайринг можно не подключать, если в месте продаж нет стабильного интернета.

У предпринимателя Алексея семь продуктовых магазинов «у дома». Общая выручка за прошлый год — 25 миллионов рублей. Но одна из точек принесла 4,5 миллиона рублей за прошлый год. Значит, именно в ней оплату по безналу можно не подключать, а в остальных подключать нужно.

А у его знакомого Василия 10 овощных ларьков по городу. Общая выручка — 22 миллиона рублей за прошлый год. Каждая точка приносит чуть больше 2 миллионов рублей. Получается, подключать эквайринг не обязательно ни в одной точке.

Штрафы за отсутствие эквайринга

Если покупатель не может расплатиться наличными или картой МИР — это нарушение прав потребителя (КоАП РФ, п. 4, ст. 14.8). Тогда отсутствие эквайринга — это повод для штрафа:

- от 15 до 30 тысяч рублей — если ИП;

- от 30 до 50 тысяч рублей — если юрлицо.

Исключение: если предприниматель не обязан подключать безналичную оплату.

Виды эквайринга: какой подойдет вашему бизнесу

Эквайринг — это общее понятие. Услуга бывает трех видов: торговый эквайринг, мобильный и интернет-эквайринг. Ниже объясним, как выбрать услугу в зависимости от того, где вы принимаете оплату, и как работает каждый вид эквайринга.

Торговый эквайринг: для точек продаж, куда приходят клиенты

Для приема оплаты в стационарной точке подойдет торговый эквайринг. Он чаще всего встречается в повседневной жизни: магазинах, салонах красоты, фитнес-клубах.

Покупатель оплачивает товар или услугу картой либо смартфоном, а кассир выдает печатный чек.

Банковский терминал подключают к кассе. Покупатель прикладывает средство оплаты к пин-паду, если нужно, вводит пин-код. Чек печатает онлайн-касса.

Схема работы торгового эквайринга:

Мобильный эквайринг: для оплаты на выездах либо далеко от кассы

Если оплата происходит далеко от стационарной онлайн-кассы, выбирайте мобильный эквайринг — это вид торгового эквайринга.

- Сезонному бизнесу. Например, прокату велосипедов;

- Кафе и ресторанам. Чтобы официанты принимали оплату прямо у столиков;

- Курьерам и выездным сотрудникам. Например, клининговой службе;

- Магазинам, где нет места для кассы. Например, «островкам» в торговых центрах;

- Водителям такси.

Для мобильного эквайринга можно использовать любое решение:

- переносной банковский терминал;

- онлайн-кассу со встроенным эквайрингом;

- смартфон с приложением от банка или компании, которая автоматизирует бизнес.

Например, с помощью мобильного приложения «СБИС Касса» можно принимать оплату прямо с телефона. СБИС Касса — полноценная кассовая программа в телефоне. В ней можно оформлять продажи, применять скидки, редактировать каталог, смотреть выручку по каждой торговой точке.

Продавец выбирает товар или услугу, вводит стоимость, выбирает «оплату картой» и подтверждает операцию. После подносит смартфон к смартфону покупателя — происходит оплата, чек прилетает на электронную почту клиенту.

Такая оплата возможна, если телефон клиента поддерживает оплату по NFC. А эта функция есть во многих современных гаджетах.

Если телефоном пользоваться неудобно — купите смарт-терминал со встроенным эквайрингом.

Схема работы мобильного эквайринга:

Интернет-эквайринг: для приема онлайн-платежей

Подключите интернет-эквайринг, если принимаете оплату через сайт или мобильное приложение. Банки предлагают оплату по отправленной ссылке, если у вас нет сайта.

Окно для оплаты в виде виджета размещается на сайте, клиент вводит данные карты или использует систему мобильных платежей. Например, Google Pay, Apple Pay. Затем подтверждает оплату.

На электронную почту клиента приходит чек с подтверждением покупки. Деньги на счет продавца поступают, как и при торговом эквайринге, на следующий день.

Плюс интернет-эквайринга — не нужно подключать оборудование. Минус — процент за использование интернет-эквайринга больше: от 2,5–2,7%. Это связано с дополнительной защитой перевода денег через интернет.

Схема работы интернет-эквайринга:

Сколько стоит эквайринг

Стоимость эквайринга зависит от банка, который предоставляет услугу. Сумма может быть фиксированной либо зависеть от размера оборота. Также на стоимость эквайринга влияет сфера деятельности и регион работы. Стандартная ставка обычно 2,5% от выручки. Но есть исключения, например ставка для продуктовых магазинов — от 1,5–2%, для общепита — от 1,4–1,8%.

В эту стоимость входят и другие услуги:

- Подключение банковского терминала;

- Обучение сотрудников;

- Круглосуточная техподдержка;

- Выдача другого банковского терминала, пока ваш в ремонте.

Также учитывайте ежемесячные траты на обслуживание расчетного счета. Некоторые банки предлагают пониженный процент по эквайрингу, если откроете расчетный счет именно у них. Иногда это надуманный повод, чтобы выбрать конкретный банк. Внимательно читайте договор — по факту в сумме можно переплатить.

Некоторые виды деятельности попадают подо льготный процент по эквайрингу — до 1%. Такое ограничение установил Центральный банк России, чтобы поддержать продавцов социально значимых товаров и услуг: продуктов питания, одежды, медицинских товаров, услуг в сфере образования и связи. Ограничение комиссии по эквайрингу продлится до 31 августа 2022 года.

Как сэкономить на эквайринге

Многие банки предлагают подключить оплату по QR-коду — то есть систему быстрых платежей (СБП). Это современная альтернатива эквайрингу. Комиссия при оплате по QR 0,4–0,7%, а это выгодно для предпринимателей.

До 1 июля 2022 года правительство компенсирует комиссию по СБП малому и среднему бизнесу. Условие — ваш бизнес должен находиться в реестре малого или среднего предпринимательства.

Как правило, подключают и эквайринг, и оплату по QR-коду.

Например, вы подключаете и эквайринг, и оплату через СБП. Тогда с каждой покупки, оплаченной по карте, вы заплатите около 2%, с оплаты через СБП — около 0,4%. И в конце месяца платите комиссию за безналичные расчеты меньше, чем за чистый эквайринг.

Оплата по коду чуть сложнее для клиента: нужно совершить несколько действий, чтобы оплатить покупку. Считать код из приложения банка и подтвердить оплату. Иногда самостоятельно ввести сумму покупки — если продавец использует ссылку для QR-кода, который выдал банк.

При оплате через систему СБП деньги на расчетный счет приходят в момент оплаты.

В СБИС функция оплаты по QR-кодам уже реализована в кассовой программе СБИС Розница, приложении СБИС Касса для Android и программе для автоматизации кафе и ресторанов Presto.

Кассовая программа СБИС QR-код для оплаты на экран покупателя

Сэкономить на эквайринге со СБИС

Какое оборудование нужно для эквайринга

Нужна онлайн-касса и банковский терминал. На кассе вы отмечаете купленный товар или услугу, принимаете оплату с помощью терминала. Если приобретаете кассу со встроенным эквайрингом, банковский терминал не нужен.

Онлайн-касса печатает чек с обязательными реквизитами, в том числе с наименованиями товаров или услуг и их стоимостью. Банковский терминал печатает квитанцию (банковский чек) — это подтверждение, что оплата прошла.

Квитанция не может заменить кассовый чек. Если кассир выдаст покупателю только квитанцию об оплате, это будет нарушением ст. 1.2. 54-ФЗ. Квитанция банковского терминала лишь подтверждает, что указанная сумма списана со счета покупателя и переведена на счет продавца.

Онлайн-касса

Если ваш бизнес не попадает под исключения, вы должны использовать онлайн-кассу. Ее можно купить или взять в аренду у банка либо купить у поставщика торгового оборудования. Например, в компании «Тензор». Наши специалисты не только помогут выбрать кассу, но и установят фискальный накопитель, подключат онлайн-кассу к ОФД.

Если хотите самостоятельно выбрать онлайн-кассу, прочитайте нашу статью.

Банковский терминал

Это устройство, к которому прикладывают карту или смартфон, чтобы оплатить покупку. Обычно банки выдают терминал бесплатно после подключения эквайринга.

Терминал можно подключить к онлайн-кассе по проводу либо использовать переносные модели. Например, для работы курьеров или официантов. Такие модели соединяются с кассой по Wi-Fi или 3G.

Онлайн-касса со встроенным эквайрингом

В мобильных решениях давно научились совмещать банковский терминал и кассу в одном аппарате.

Если на прилавке мало места под кассу, работаете на открытом воздухе или курьеры принимают оплату на выездах, купите онлайн-кассу со встроенным эквайрингом. Она принимает оплату любыми картами без банковского терминала. И сама печатает кассовые и банковские чеки.

В «Тензоре» можно приобрести смарт-терминалы со встроенным эквайрингом. У них есть сенсорный экран, на котором видно изображение даже в солнечную погоду. Кассу удобно носить в кармане и не думать о подзарядки в течение всего дня.

Поможем выбрать онлайн-кассу со встроенным эквайрингом

Как подключить эквайринг

Перед подключением эквайринга выберите банк, который будет предоставлять вам эту услугу. Обратите внимание на размер комиссии по эквайрингу для вашей деятельности, на стоимость банковского терминала, на время зачисления оплаты на расчетный счет.

Что делать дальше, если уже выбрали банк-эквайер и тариф:

- Оставьте заявку на сайте банка или обратитесь в ближайшее отделение. После отправки онлайн-заявки с вами свяжется менеджер банка.

- Соберите список документов для заключения договора. Для ИП и организаций он разный. Точный список уточните у менеджера банка или на сайте.

- Заключите договор, если вас устраивают условия по предоставлению эквайринга.

После заключения договора останется установить банковский терминал и настроить его для работы. Как правило, этим занимается сотрудник банка — установка и настройка уже заложены в стоимость тарифа.

Вести учет оплат через эквайринг удобно в СБИС. Он работает с операторами Монета.ру, Сбербанк Онлайн, Тинькофф Банк, Газпромбанк и Промсвязьбанк для приема онлайн-оплат через интернет, а для учета оплат через терминал — с любым банком. Для учета операций эквайринга в СБИС достаточно создать договор с банком-эквайером или с оператором по переводу денежных средств. После этого клиенты смогут оплачивать товары банковской картой, а система будет создавать необходимые документы.

Преимущества эквайринга

Главное преимущество эквайринга в том, что вы не ограничиваете покупателя в виде оплаты: наличными, банковской картой, смартфоном или смарт-часами. Это особенно важно для малого бизнеса: например, среди двух палаток с овощами покупатель с большей вероятностью выберет ту, где принимают оплату картой.

Также оплата через банковский терминал сокращает время обслуживания. Покупатель уже не тратит время на поиск наличных, а кассиру не нужно отсчитывать сдачу.

Если эквайринг от одного банка, а клиент оплачивает покупку картой другого, нужно платить дополнительную комиссию?

Нет, вы оплачиваете только комиссию за саму услугу эквайринга. Размер комиссии или способ ее расчета прописан в договоре.

В статье написано, что обязательно принимать только карты МИР. Что делать с Visa и Mastercard?

В первую очередь терминал должен поддерживать оплату национальной платежной системы МИР. Про другие системы в законе ничего не сказано. Чем больше платежных систем может принимать терминал, тем больше разных клиентов можно обслуживать. Например, если продаете сувениры в центре города, советуем подключить прием карт иностранных платежных систем: Visa, Mastercard, American Express.

Чек за оплату по эквайрингу — что это такое?

Банковский чек или слип-чек подтверждает, что оплата с помощью банковской карты прошла через платежный терминал. Слип-чек не может заменить кассовый. Если кассир выдаст покупателю только квитанцию об оплате, это будет нарушением ст. 1.2. 54-ФЗ.

Сломался банковский терминал. Как принимать карты?

Позвоните в банк и сообщите о проблеме. У большинства банков техподдержка работает круглосуточно. Если «сломалась» программа, специалисты исправят это дистанционно. Если сломался терминал, то многие банки выдают подменный на время ремонта.

А лучше добавьте возможность оплаты через Систему быстрых платежей (СБП). Выводить QR-код для оплаты можно прямо на экран кассы или смартфона. Для этого банковский терминал не нужен.

Учет эквайринговых операций в "1С:Бухгалтерии 8"

Несмотря на то, что практика заключения договора эквайринга на сегодняшний день довольно обширна, в Гражданском кодексе РФ нет главы, посвященной этому договору. Понятие договора эквайринга содержится в пункте 1.9 Положения Банка России от 24.12.2004 № 266-П «Об эмиссии платежных карт и операциях, совершаемых с их использованием» (далее — Положение № 266-П). Термины «эквайрер» и «эквайринг» содержатся в Глоссарии терминов, используемых в платежных и расчетных системах (Комитет по платежным и расчетным системам Банка Международных расчетов) (Базель, Швейцария, 01.03.2003). Во многих словарях для данного термина предлагается альтернативный вариант написания — «эквайер». По сложившейся практике в нормативных актах Российской Федерации чаще используется написание «эквайер», этот же вариант написания используется и в программе.

Договор эквайринга заключается между кредитной организацией (банком-эквайером) и организацией (индивидуальным предпринимателем), реализующей товары (работы, услуги). Договор эквайринга представляет собой смешанную сделку, содержащую элементы договора банковского счета, аренды, посреднического договора и т. д.

Суть договора эквайринга заключается в том, что банк предоставляет организации или ИП возможность принимать от клиентов оплату при помощи платежных (пластиковых) карт. При этом платежные карты не обязательно должны быть выпущены этим же банком. Для приема к оплате пластиковых карт требуется специальное электронное программно-техническое устройство (POS-терминал), которое предоставляется банком и устанавливается на рабочее место кассира.

В зависимости от тех или иных условий в различных банках денежные средства, полученные от покупателя, могут зачисляться на счет организации в срок от 1 до 3 рабочих дней.

В рамках договора эквайринга денежные средства могут не только приниматься, но и выдаваться держателям банковских карт. Как правило, для этого используются банкоматы и специальные терминалы, обладающие функцией выдачи наличных денежных средств.

За услуги эквайринга банк взимает комиссию. Обычно, комиссия составляет определенный процент от суммы оплаты, принятой от клиента. Конкретный размер комиссии устанавливается банком индивидуально для каждой организации, с которой заключается договор. При определении размера такой комиссии банк учитывает обороты организации, сферу ее деятельности, регион и многие другие факторы.

В отдельных случаях (как правило, если средний оборот средств в организации небольшой) банки могут потребовать установления фиксированной арендной платы за использование своего оборудования вместо взимания процентов. Эта сумма закрепляется в договоре эквайринга.

Эквайринг позволяет привлечь больше клиентов, поскольку для многих из них возможность оплаты картой является преимуществом в силу своего удобства. Кроме того, используя безналичные оплаты, можно снизить затраты и издержки, связанные с движением наличных средств (например, затраты на инкассацию).

1С:ИТС

Подробнее о договоре эквайринга см. в справочнике «Договоры:условия, формы, налоги» в разделе «Юридическая поддержка».

Какие продавцы обязаны принимать к оплате платежные карты

В соответствии со статьей 16.1 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» продавец (исполнитель) по выбору потребителя обязан обеспечить возможность оплаты товаров (работ, услуг) как путем наличных расчетов, так и путем использования национальных платежных инструментов.

Обязанность обеспечить возможность оплаты с использованием национальных платежных инструментов не распространяется на организации и ИП, у которых доходы от осуществления предпринимательской деятельности за прошлый год не превышают предельные значения, установленные для микропредприятий. Постановлением Правительства РФ от 04.04.2016 № 265 (действует с 01.08.2016) предельные значения для микропредприятий установлены в размере 120 млн руб.

Национальные платежные инструменты — это платежные карты и иные электронные средства платежа, предоставляемые клиентам участниками национальной системы платежных карт (НСПК) в соответствии с правилами этой системы (ч. 2 ст. 30.1 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе»). В настоящее время идет внедрение национального платежного инструмента — платежной карты «Мир». Подробную информацию о национальной системе платежных карт можно найти на сайте НСПК.

По мере распространения платежной карты «Мир» продавец (если он не подпадает под исключение) не вправе отказывать своим покупателям в оплате товаров (работ, услуг) с использованием данного платежного инструмента. Отказ влечет наложение административного штрафа на должностных лиц и ИП в размере от 15 тыс руб. до 30 тыс руб., на юридических лиц — от 30 тыс руб. до 50 тыс руб. (ч. 4 ст. 14.8 КоАП РФ).

Осуществление расчетов с покупателями посредством платежных карт не освобождает продавца от обязанности применять контрольно-кассовую технику (ККТ) (ч. 2 ст. 5 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»; письма ФНС России от 11.08.2014 № АС-4-2/15738, Минфина России от 20.11.2013 № 03-01-15/49854). Кроме кассового чека покупателю нужно выдать документ, подтверждающий оплату с использованием пластиковой карты, — так называемый слип (п. 6 Постановления Правительства РФ от 23.07.2007 № 470 «Об утверждении Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями»).

1С:ИТС

Подробную информацию о порядке применения ККТ см. в справочнике «Контрольно-кассовая техника» в разделе «Юридическая поддержка».

Поддержка эквайринговых операций в «1С:Бухгалтерии 8» (ред. 3.0)

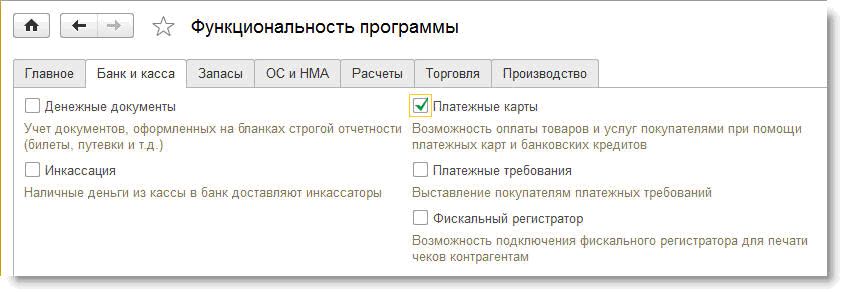

Чтобы учет эквайринговых операций стал доступен пользователю, ему потребуется включить соответствующую функциональность программы. Функциональность настраивается по одноименной гиперссылке из раздела Главное. На закладке Банк и касса необходимо установить флаг Платежные карты (рис. 1).

Эта функциональность активизирует возможность оплаты товаров и услуг покупателями не только с помощью платежных карт, но и за счет банковских кредитов.

Для включения возможности использования собственных и сторонних подарочных сертификатов на закладке Торговля следует установить флаг Подарочные сертификаты.

Рис. 1. Настройка функциональности программы

Оплата платежными картами (оплата с привлечением банковского кредита) может отражаться в учетной системе при помощи следующих документов:

- Оплата платежной картой (раздел Банк и касса) с видами операций Оплата от покупателя и Розничная выручка.

- Отчет о розничных продажах (раздел Продажи).

Вид операции Оплата от покупателя предназначен для отражения оплаты, совершенной представителем контрагента с использованием платежной карты по договору в случае оптовой продажи. Общую сумму полученной оплаты, отраженной в документе Оплата платежной картой, можно распределить для отражения в учете по нескольким договорам или по нескольким документам расчетов.

Вид операции Розничная выручка предназначен для отражения сумм оплат по банковским картам, принятых за день неавтоматизированной торговой точкой (НТТ). Общую сумму полученной оплаты можно распределить для отражения в учете по разным ставкам НДС.

Документ Отчет о розничных продажах следует использовать для отражения оплат по банковским картам в автоматизированной розничной торговой точке (АТТ)

Для отражения сведений о банке-эквайере и договоре эквайринга в документах Оплата платежными картами и Отчеты о розничных продажах служит реквизит Вид оплаты, который заполняется из одноименного справочника.

Форма элемента справочника Вид оплаты зависит от выбранного реквизита Способ оплаты, который может принимать одно из следующих значений:

- Платежная карта;

- Банковский кредит;

- Подарочный сертификат собственный;

- Подарочный сертификат сторонний.

Если выбран способ Платежная карта, то при создании нового элемента справочника Вид оплаты в качестве обязательных реквизитов необходимо ввести наименование нового вида оплаты, указать контрагента (банк-эквайер) и договор эквайринга на обслуживание держателей пластиковых карт. Счет расчетов по платежным картам указывается автоматически — 57.03 «Продажи по платежным картам». В форме элемента справочника Вид оплаты можно указать процент комиссии банка-эквайера, чтобы вознаграждение в дальнейшем рассчитывалось автоматически.

Начиная с версии 3.0.44.102 «1С:Бухгалтерии 8» в справочнике Виды оплат появилась возможность указывать размер комиссии банка в зависимости от суммы операций (выручки) за день.

Особенностью оплаты по банковским картам (а также с привлечением банковских кредитов) является то, что денежные средства за совершенные операции поступают в организацию не от покупателя, а от банка-эквайера (или от банка, выдавшего кредит), причем момент фактического поступления денежных средств на расчетный счет организации, как правило, отличается от момента оплаты покупателем. Иначе говоря, в момент такой оплаты происходит перенос задолженности розничного или оптового покупателя на взаиморасчеты с банком-эквайером (банком, выдавшим кредит). До фактического зачисления на расчетный счет организации денежных средств они учитываются на транзитном счете 57.03.

Фактическое поступление денежных средств на расчетный счет предприятия оформляется документом Поступление на расчетный счет (раздел Банк и касса — Банковские выписки) с видом операции Поступления от продаж по платежным картам и банковским кредитам. В качестве плательщика выступает банк-эквайер, а в качестве договора указывается договор эквайринга. Непосредственно в форме документа в поле Сумма услуг можно указать сумму вознаграждения, удерживаемого банком-эквайером, а счет и аналитика затрат на услуги банка устанавливаются по умолчанию.

В соответствии с данными, указанными в справочнике Виды оплат, реквизит Сумма услуг будет заполняться автоматически, если документ Поступление на расчетный счет:

- загружается из «Клиент банка» (через сервис 1С:ДиректБанк*);

- вводится на основании документа Оплата платежной картой.

Примечание:

* О технологии DirectBank — прямого обмена с обслуживающим банком из программы 1С в режиме он-лайн, — читайте в статье " Новые возможности «1С:Предприятия 8»: технология DirectBank – обмен с банком в режиме он-лайн" . Также о сервисе 1С:ДиректБанк и о том, как работать с банком напрямую из «1С:Бухгалтерии 8» — см. видеозапись лекции «Новые возможности "1С:Бухгалтерии 8" (ред. 3.0) для эффективного ведения учета», которая состоялась в 1С:Лектории 22.12.2016.

При ручном вводе документа Поступление на расчетный счет комиссию банка придется рассчитывать и указывать вручную.

Учет эквайринговых операций при общей системе налогообложения

Учет доходов и расходов при общей системе налогообложения (ОСНО) в «1С:Бухгалтерии 8» поддерживается только методом начисления, поэтому сам по себе факт и способ получения оплаты от покупателя большого значения не имеют. При этом, если покупатель заранее оплачивает товары (работы, услуги) банковской картой, то в учете отражается получение аванса, что влечет за собой начисление НДС.

Рассмотрим пример, в котором оптовый покупатель расплачивается с организацией-продавцом банковской картой.

Пример 1

Организация ООО «Андромеда» применяет общую систему налогообложения (ОСНО), является плательщиком НДС, положения ПБУ18/02 не применяет. В октябре 2016 года ООО «Андромеда» заключила с оптовым покупателем договор поставки товаров на общую сумму 16 000,00 руб. (в т.ч. НДС 18 % — 2 440, 68 руб.) на условиях 50 % предоплаты. Покупатель 01.11.2016 осуществил предоплату посредством банковской карты. Сумма предоплаты за вычетом комиссии банка зачислена на расчетный счет организации следующим днем. Товар был отгружен поставщику 14.11.2016. Окончательную оплату банковской картой покупатель осуществил 15.11.2016. Сумма окончательной оплаты за проданные товары за вычетом комиссии банка зачислена на расчетный счет организации следующим днем. Вознаграждение банка-эквайера зависит от суммы операции и составляет 1 % от суммы поступившей выручки за день, если она не превышает 250 000,00 руб.

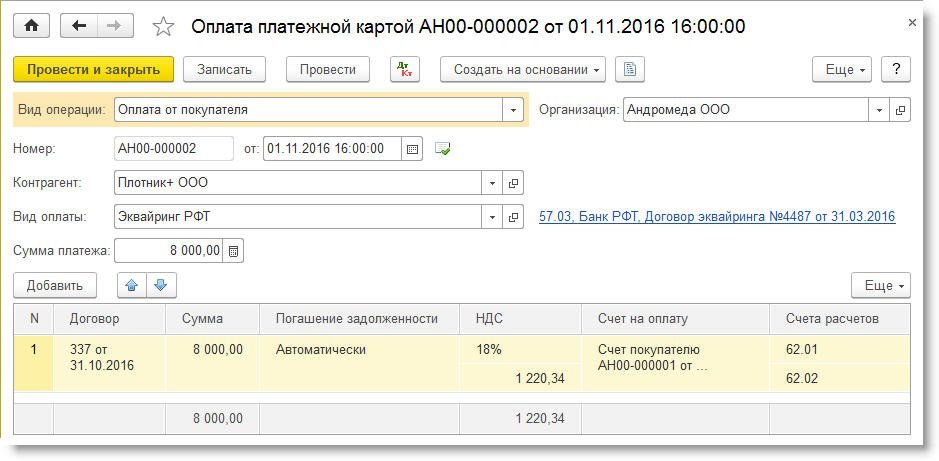

Документ Оплата платежной картой можно сформировать на основании документа Счет покупателю (кнопка Создать на основании). В этом случае потребуется вручную заполнить только поле Вид оплаты и скорректировать сумму платежа, все остальные реквизиты, включая табличную часть, будут заполнены автоматически (рис. 2).

Рис. 2. Оплата платежной картой

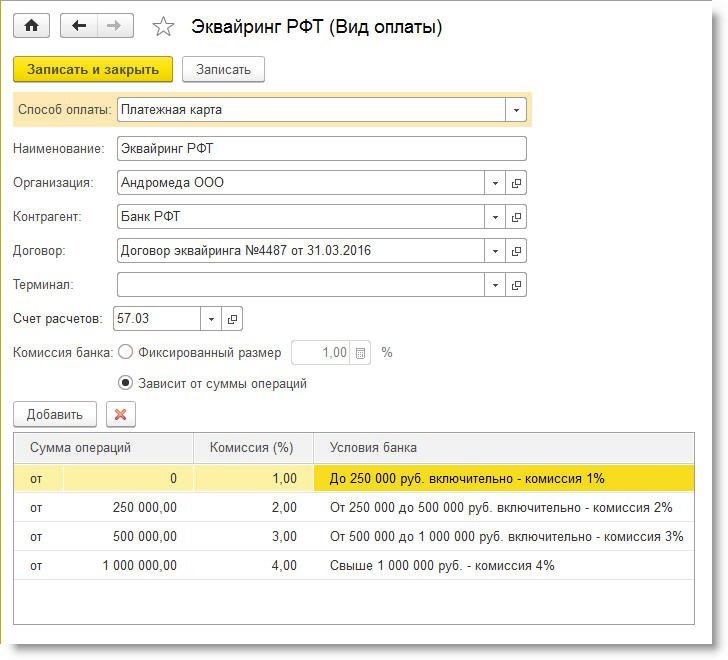

Создадим в справочнике Виды оплат новый элемент со способом оплаты Платежная карта и укажем наименование нового вида оплаты, нименование банка-эквайера и договор с ним (рис. 3).

Обращаем внимание, что договор с банком-эквайером имеет вид Прочее.

В соответствии с договором эквайринга укажем дифференцированные процентные ставки комиссии банка, которая, по условиям нашего примера, зависит от суммы операций за день.

Рис. 3. Вид оплаты

В дальнейшем при выборе конкретного вида оплат из справочника Вид оплаты реквизиты Эквайер, Договор эквайринга и Счет расчетов в движениях документа Оплата платежной картой по регистрам учета будут заполняться автоматически. Их можно поменять, перейдя по гиперссылке, находящейся справа от поля выбора вида оплаты (см. рис. 2).

После проведения документа Оплата платежной картой сформируется следующая бухгалтерская проводка:

Дебет 57.03 Кредит 62.02 — на сумму предоплаты, осуществленной с помощью банковской карты (8 000,00 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт.

Итак, покупатель осуществил предоплату, хотя деньги на расчетный счет организации пока не поступили. Какой день считать днем оплаты? В письме ФНС России от 28.02.2006 № ММ-6-03/202@ разъясняется, что в целях применения подпункта 2 пункта 1 статьи 167 НК РФ оплатой (частичной оплатой) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав признается получение денежных средств продавцом или прекращение обязательств иным способом, не противоречащим законодательству. В данном случае покупатель свои обязательства выполнил, а банк-эквайер выполняет только роль посредника, поэтому момент определения налоговой базы по НДС у продавца наступает при совершении предоплаты покупателем с использованием платежной карты, а не при зачислении денежных средств банком-эквайером на расчетный счет организации.

Документ Счет-фактура выданный на аванс можно зарегистрировать двумя способами:

- на основании документа Оплата платежной картой (кнопка Создать на основании);

- обработкой Регистрация счетов-фактур на аванс (раздел Банк и касса — Счета-фактуры на аванс).

Документ Счет-фактура выданный на аванс заполняется автоматически по данным документа-основания. После проведения документа сформируется бухгалтерская проводка:

Дебет 76.АВ Кредит 68.02 — на сумму НДС, исчисленного с предоплаты покупателя (1 220,34 руб.).

Документ Счет-фактура выданный на аванс помимо движений по бухгалтерскому учету также формирует записи в специальные регистры для целей учета НДС.

Обращаем внимание, что дата документа Счет-фактура выданный на аванс будет соответствовать дате документа Оплата платежной картой.

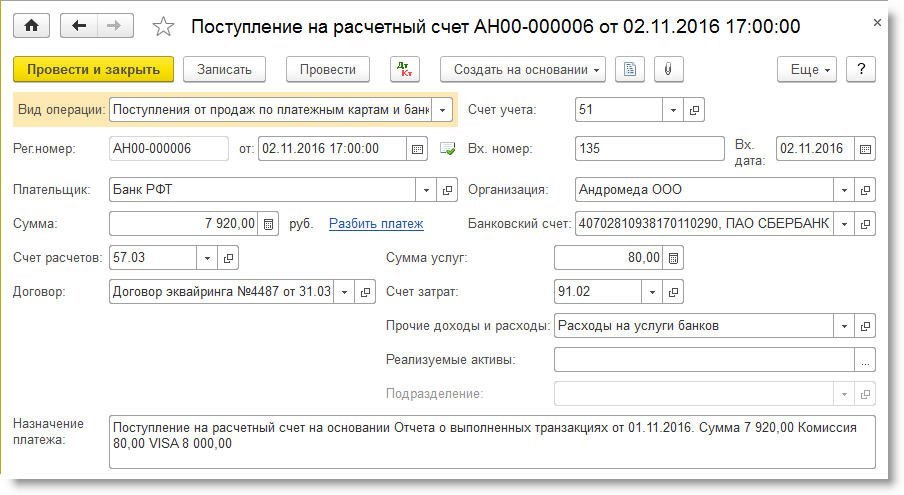

Документ Поступление на расчетный счет также можно создать на основании документа Оплата платежной картой — тогда все основные реквизиты будут заполнены автоматически, в том числе и вознаграждение банка-эквайера (рис. 4).

Рис. 4. Поступление на расчетный счет от банка-эквайера

После проведения документа Поступление на расчетный счет сформируются следующие бухгалтерские проводки:

Дебет 51 Кредит 57.03 — на сумму поступивших денежных средств от банка-эквайера (7 920,00 руб.); Дебет 91.02 Кредит 57.03 — на сумму вознаграждения, удержанного банком-эквайером (80,00 руб.).

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Продажа товара оптовому покупателю отражается с помощью стандартного документа учетной системы Реализация (акт, накладная) с видом операции Товары (раздел Продажи). Документ можно формировать на основании документа Счет покупателю. После проведения документа Реализация (акт, накладная) сформируются следующие бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость проданных товаров (6 440,00 руб.); Дебет 62.02 Кредит 62.01 — на зачтенную сумму аванса от покупателя (8 000,00 руб.); Дебет 62.01 Кредит 90.01.1 — на сумму выручки от реализации товаров (16 000,00 руб.); Дебет 90.03 Кредит 68.02 — на сумму НДС (2 440, 68 руб.);

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Также формируются записи в специальные регистры для целей учета НДС.

Документ Счет-фактура выданный на реализацию автоматически создается по кнопке Выписать счет-фактуру, расположенной внизу документа Реализация (акт, накладная). При этом в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

Для отражения вычета НДС с предоплаты необходимо создать документ Формирование записей книги покупок (раздел Операции — Регламентные операции НДС). Как правило, данный документ создается в последний день месяца. Документ заполняется автоматически (кнопка Заполнить документ). После проведения документа сформируются записи в специальные регистры для целей учета НДС, а также запись регистра бухгалтерии:

Дебет 68.02 Кредит76.АВ — на сумму вычета НДС (1 220,34 руб.).

Последующая оплата покупателя регистрируется в программе документом Оплата платежной картой, после проведения которого задолженность покупателя переносится на взаиморасчеты с банком-эквайером. Ну а после фактического поступления денежных средств на расчетный счет продавца, зарегистрированного документом Поступление на расчетный счет, задолженность банка-эквайера погашается, о чем свидетельствует нулевое сальдо по счету 57.03.

Таким образом, порядок учета эквайринговых операций при ОСНО в «1С:Бухгалтерии 8» (ред. 3.0) представляет собой достаточно простую последовательность действий. Для целей исчисления НДС расчеты с покупателями, осуществленные посредством платежных карт, также не вызывают никаких дополнительных трудностей в учете.

1С:ИТС

О продаже через интернет-магазин товаров, оплаченных банковской картой, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет».

Учет оплаты по подразделениям на счете 57.03 в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

Организации, имеющие обособленные подразделения и использующие программу «1С:Бухгалтерия 8 КОРП» (ред. 3.0), могут вести учет хозяйственных операций, в том числе учет розничных продаж и оплату банковскими картами, в разрезе подразделений.

Рассмотрим пример, в котором организация осуществляет розничные продажи через головное и через обособленное подразделение организации и принимает оплату банковскими картами в рамках одного договора эквайринга.

Пример 2

Организация ООО «Интертрейд» занимается оптовой и розничной торговлей хозяйственными товарами, применяет ОСНО, является плательщиком НДС. ООО «Интертрейд» имеет обособленное подразделение в г. Клин, через которое также осуществляется розничная торговля. Организацией ООО «Интертрейд» заключен с банком «РФТ» договор эквайринга от 31.12.2015 № 32132. Вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки.

Через головное подразделение ООО «Интертрейд» 23.11.2016 было продано товаров в розницу на сумму 100 000,00 руб. (в т. ч. НДС 18 % — 15 254,24 руб.). В этот же день через обособленное подразделение было продано товаров в розницу на сумму 10 000,00 руб. (в т. ч. НДС 18 % — 1 525,42 руб.). Все товары были оплачены банковскими картами в рамках договора эквайринга с банком «РФТ». Банк-эквайер 24.11.2016 перечислил (за вычетом своего вознаграждения) относящуюся к головному подразделению выручку за проданные товары. Денежные средства, относящиеся к обособленному подразделению, поступили на расчетный счет организации 25.11.2016.

Чтобы организовать в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 учет по подразделениям на счете 57.03, рекомендуется для каждого подразделения создавать свои виды оплат со своим договором эквайринга. Для этого договор с банком-эквайером нужно формально разделить на два договора, каждый из которых предназначен для учета по конкретному подразделению (головному и обособленному). Введем в справочник Договоры два элемента с наименованиями:

- Договор эквайринга №32132 (головное) от 31.12.2015;

- Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

Для отражения розничных продаж через автоматизированную торговую точку в программе служит документ Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. Документ позволяет регистрировать розничные продажи одновременно с приемом розничной выручки, в том числе оплаченной платежными картами, банковскими кредитами и подарочными сертификатами.

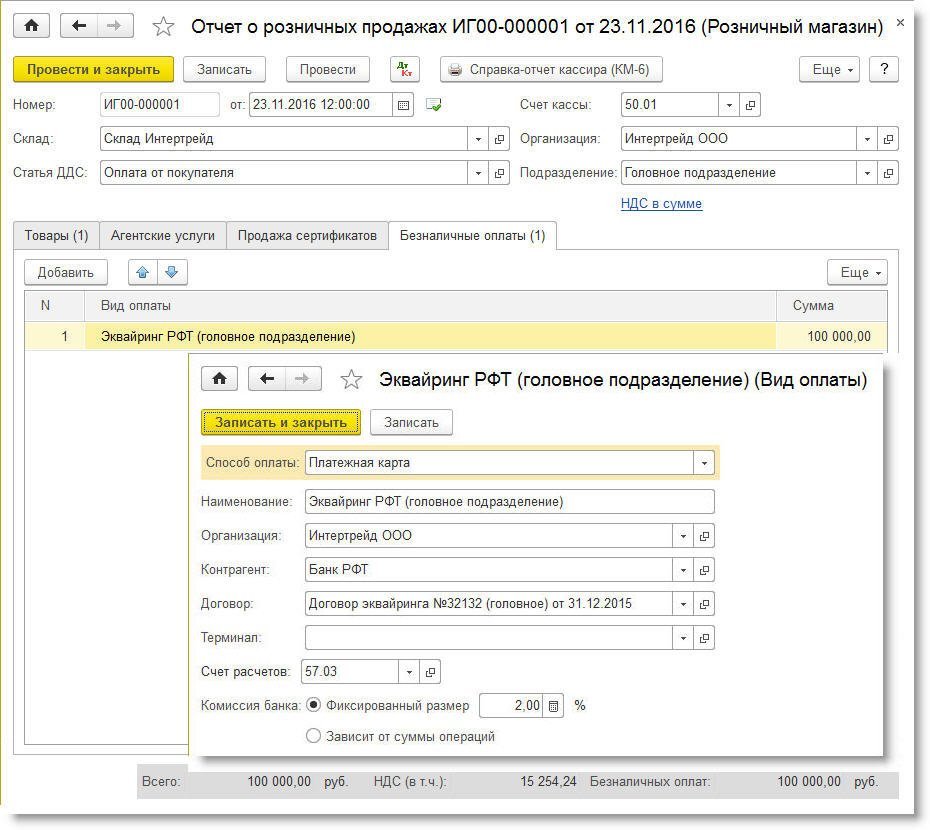

Сформируем документ Отчет о розничных продажах по головному подразделению. На закладке Товары укажем реализованные розничному покупателю за день товары и услуги: их номенклатурный состав, количество, цены и суммы.

По умолчанию все оплаты считаются наличными. Если в течение дня осуществлялись оплаты платежными картами, банковскими кредитами или подарочными сертификатами, то необходимо заполнить закладку Безналичные оплаты (рис. 5). Добавим в справочник Виды оплат новый элемент со способом оплаты Платежная карта и укажем наименование нового вида оплаты, например, Эквайринг РФТ (головное подразделение), наименование банка-эквайера и наименование договора: Договор эквайринга №32132 (головное) от 31.12.2015. Введем созданный вид оплаты в табличную часть закладки Безналичные оплаты и укажем сумму — 100 000,00 руб.

Рис. 5. Безналичные оплаты по головному подразделению

После проведения документа Отчет о розничных продажах по головному подразделению, сформируются следующие бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость товара (64 000,00 руб.); Дебет 62.Р Кредит 90.01.1 — на сумму выручки от реализации товаров (100 000,00 руб.); Дебет 57.03 Кредит 62.Р — на сумму оплаты платежными картами (100 000,00 руб.); Дебет 90.03 Кредит 68.02 — на сумму НДС с реализации (15 254,24 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Также формируется запись в регистр НДС продажи.

Аналогичным образом нужно создать документ Отчет о розничных продажах по обособленному подразделению, где указать соответствующий вид оплаты, например, Эквайринг РФТ обособленное подразделение Клин. В реквизитах этого вида оплаты должно быть указано соответствующее наименование договора с банком: Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

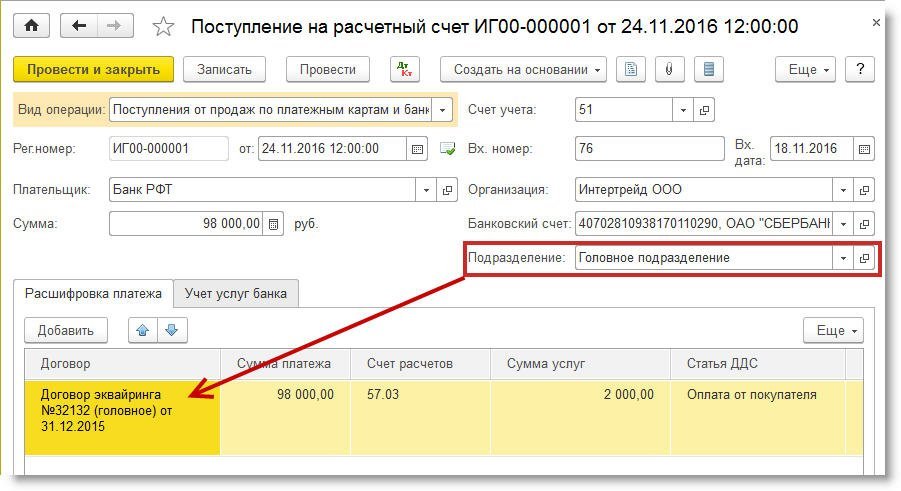

Зарегистрируем поступление денежных средств от банка-эквайера, относящееся к головному подразделению, документом Поступление на расчетный счет (рис. 6). В поле Договор следует выбрать значение: Договор эквайринга №32132 (головное) от 31.12.2015.

Рис. 6. Поступление на расчетный счет по головному подразделению

После проведения документа Поступление на расчетный счет сформируются следующие бухгалтерские проводки:

Дебет 51 Кредит 57.03 — на сумму поступивших денежных средств от банка-эквайера (98 000,00 руб.); Дебет 91.02 Кредит 57.03

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Аналогичным образом нужно создать документ Поступление на расчетный счет по обособленному подразделению, где в поле Договор указать значение: Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

Оборотно-сальдовая ведомость по счету 57.03 (рис. 7) в разрезе подразделений и договоров показывает, что все взаиморасчеты с банком-эквайером отражены корректно.

Проводки по эквайрингу в 2022 году: ликбез для бухгалтера

Эквайринг — способ приема оплаты за товары, работы или услуги, когда клиент рассчитывается с компаний или ИП банковской картой. Расчеты идут через посредника в лице банка, который зачисляет деньги с карты покупателя на расчетный счет продавца.

Эквайринг бывает двух видов.

Торговый

Компания или ИП заключает договор с банком, который предоставляет ей в пользование POS-терминал для приема платежей. Терминал может быть стационарным — подключаться к сети питания и устанавливаться на рабочем месте кассира, или мобильным — работать от аккумулятора (например: терминалы такого типа используют курьеры, чтобы принять оплату от покупателя на дому).

Покупатель прикладывает карту или смартфон с функцией беспроводной передачи NFC к терминалу или вставляет ее в специальный разъем, при необходимости вводит пин-код, происходит операция списания средств с карты, и терминал печатает слип (документ об исполнении платежа).

Интернет-эквайринг

Физический терминал в данном случае не нужен. По договору банк подключает интернет-магазин клиента к онлайн-сервису приема платежей (интегрирует сайт клиента с платежным шлюзом).

Покупатель выбирает товар, переходит на платежную страницу и вводит реквизиты карты и пин-код. Средства списываются с карты, а слип приходит покупателю на e-mail (абонентский номер), указанный при формировании заказа.

Важно: эквайринг не освобождает бизнес от применения онлайн-касс. Мы писали об этом в отдельном материале.

За свои услуги банк взимает с продавца комиссию.

Обратите внимание: ЦБ ограничит комиссию на эквайринг для бизнеса, который продает социально значимые товары (например, продукты питания) или оказывает социально значимые услуги населению (например, пассажирские перевозки): с 18.04 2022 по 31.08.2022 размер комиссии не должен превышать 1%. Эта мера поддержки позволит бизнесу сократить расходы в период кризиса.

В зависимости от условий договора зачисление средств может происходить:

- на следующий рабочий день;

- 2 раза в день.

Подключите эквайринг в Ак Барс Банке и получайте деньги от ваших покупателей в день оплаты. Предлагаем выгодные условия: бесплатное подключение, отсутствие абонентской платы и круглосуточная техническая поддержка.

Отражение операций по эквайрингу в бухгалтерском учете зависит от срока зачисления средств. А вот вид эквайринга не важен: в обоих случаях проводки будут одинаковые.

Проводки по эквайрингу: зачисление средств день в день, комиссия списана со счета

Бухгалтер отразит это в учете так:

Дт 62 — Кт 90.1 — начислена выручка от реализации.

Дт 51 — Кт 62 — средства поступили на расчетный счет.

Дт 90.3 — Кт 68.2 — начислен НДС (если компания или ИП применяет общий режим налогообложения).

Дт 91.2 — Кт 51 — списана банковская комиссия за услуги эквайринга.

Проводки по эквайрингу: зачисление средств с отсрочкой, комиссия удержана банком из выручки

Если средства попадают на расчетный счет не сразу, а через временной промежуток дольше 1 дня, бухгалтеры дополнительно используют счет 57 «Переводы в пути».

Поэтому проводки будут выглядеть так:

Дт 62 — Кт 90.1 — отражена выручка от реализации.

Дт 57 — Кт 62 — деньги списаны с банковской карты покупателя.

Дт 51 — Кт 57 — выручка за вычетом банковский комиссии зачислена на расчетный счет продавца.

Дт 91.2 — Кт 57 — отнесена на прочие расходы банковская комиссия за услуги эквайринга.

В розничной торговле, где можно не использовать счет 62, проводки будут такие:

Дт 57 — Кт 90.1 — учтена выручка от розничной торговли.

Дт 90.3 — Кт 68.2 — начислен НДС (если продавец применяет ОСНО).

Дт 51 — Кт 57 — зачислена выручка на расчетный счет за вычетом банковской комиссии.

Дт 91.2 — Кт 57 — отнесена на расходы банковская комиссия за услуги эквайринга.

Возврат денег покупателю

Когда покупатель возвращает товар, ранее оплаченный банковской картой, продавец обязан вернуть ему деньги также на карту. Возврат наличными возможен лишь тогда, когда покупка была оплачена также наличными (указание ЦБ от 09.12.2019 № 5348-У).

Если покупатель вернул товар в тот же день, то кассир проводит через POS-терминал операцию «Отмена». А бухгалтер просто учитывает выручку в обычном порядке.

Если же покупатель вернул товар спустя несколько дней, то бухгалтеру нужно отразить в учете обратные операции:

Дт 62 — Кт 90.1 — сторнирована выручка;

Дт 90.3 — Кт 68.2 — сторнирован НДС;

Дт 62 — Кт 57 — передано в банк-эквайер заявление на возврат средств;

Дт 57 — Кт 51 — деньги возвращены на банковскую карту покупателя.

Важно: вернуть покупателю нужно полную сумму покупки. Первоначально продавец получил деньги на счет за вычетом банковской комиссии, но это его проблемы. Удержать сумму комиссии с покупателя нельзя.

Налоговый учет по эквайрингу

При расчетах по эквайрингу на счет компании (ИП) поступает сумма за минусом банковской комиссии. Однако выручку в целях исчисления:

- налога на прибыль на общем режиме;

- налога на упрощенке;

- единого сельскохозяйственного налога,

нужно учитывать в полном объеме.

Расходы на оплату банковских услуг по эквайрингу учитывают при расчете налогооблагаемой базы как на ОСНО и ЕСХН, так и на доходно-расходной УСН.

Порядок признания выручки зависит от налогового режима. Компании на ОСНО, которые применяют метод начисления, признают выручку в момент передачи товара покупателю (подписания акта оказания услуг).

Все ИП и компании-спецрежимники — признают выручку кассовым методом, то есть в момент поступления оплаты. Кроме того, кассовый метод вправе использовать компании на ОСНО, с доходом менее 1 млн рублей в квартал. Однако на практике, они редко применяют этот метод из-за расхождений между налоговым и бухгалтерским учетом.

Эквайринг от Ак Барс Банка

Индивидуальное решение, быстрое поступление денег на счет, круглосуточная поддержка