В течении какого времени можно подать усн

НК РФ Статья 346.13. Порядок и условия начала и прекращения применения упрощенной системы налогообложения

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 346.13 НК РФ

До 31.03.2021 продлевается срок подачи уведомления о переходе на УСН в связи с отменой ЕНВД (Информация ФНС).

1. Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

В уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

Налогоплательщики — организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации», в уведомлении о переходе на упрощенную систему налогообложения с 1 января 2015 года остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2014 года не указывают.

(абзац введен Федеральным законом от 29.11.2014 N 379-ФЗ)

(п. 1 в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

(см. текст в предыдущей редакции)

2. Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на упрощенную систему налогообложения не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с пунктом 2 статьи 84 настоящего Кодекса. В этом случае организация и индивидуальный предприниматель признаются налогоплательщиками, применяющими упрощенную систему налогообложения, с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

(в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

(см. текст в предыдущей редакции)

Организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации», изъявившие желание перейти на упрощенную систему налогообложения с 1 января 2015 года, вправе уведомить об этом налоговый орган не позднее 1 февраля 2015 года.

(абзац введен Федеральным законом от 29.11.2014 N 379-ФЗ)

Организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации» с учетом части 4 статьи 12.1 Федерального конституционного закона от 21 марта 2014 года N 6-ФКЗ «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов — Республики Крым и города федерального значения Севастополя», вправе уведомить об этом налоговый орган не позднее 1 апреля 2015 года.

(абзац введен Федеральным законом от 29.11.2014 N 379-ФЗ)

Абзац утратил силу. — Федеральный закон от 02.07.2021 N 305-ФЗ.

(см. текст в предыдущей редакции)

(п. 2 в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

3. Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения, если иное не предусмотрено настоящей статьей.

(в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

4. Если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, превысили 200 млн. рублей, и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным подпунктами 1 — 11, 13, 14 и 16 — 21 пункта 3 статьи 346.12 и пунктом 3 статьи 346.14 настоящего Кодекса, и (или) средняя численность работников налогоплательщика превысила ограничение, установленное подпунктом 15 пункта 3 статьи 346.12 настоящего Кодекса, более чем на 30 человек, такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников и (или) несоответствие указанным требованиям.

(в ред. Федеральных законов от 31.07.2020 N 266-ФЗ, от 02.07.2021 N 305-ФЗ, от 21.11.2022 N 443-ФЗ)

(см. текст в предыдущей редакции)

В случае, если налогоплательщик применяет одновременно упрощенную систему налогообложения и патентную систему налогообложения, при определении величины доходов, указанной в абзаце первом настоящего пункта, учитываются доходы по обоим указанным специальным налоговым режимам.

(абзац введен Федеральным законом от 25.06.2012 N 94-ФЗ; в ред. Федерального закона от 31.07.2020 N 266-ФЗ)

(см. текст в предыдущей редакции)

При этом суммы налогов, подлежащих уплате при использовании иного режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. Указанные в настоящем абзаце налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором эти налогоплательщики перешли на иной режим налогообложения.

(в ред. Федеральных законов от 31.12.2002 N 191-ФЗ, от 21.07.2005 N 101-ФЗ, от 31.07.2020 N 266-ФЗ)

(см. текст в предыдущей редакции)

Указанные в настоящем пункте, пункте 4.1 настоящей статьи, пунктах 1.1 и 2.1 статьи 346.20, абзаце втором пункта 1, абзаце втором пункта 3 и абзаце втором пункта 4 статьи 346.21 настоящего Кодекса величины доходов налогоплательщика подлежат индексации в порядке, предусмотренном пунктом 2 статьи 346.12 настоящего Кодекса.

(в ред. Федерального закона от 31.07.2020 N 266-ФЗ)

(см. текст в предыдущей редакции)

4.1. Если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, не превысили 200 млн. рублей, в течение отчетного (налогового) периода не было допущено несоответствие требованиям, установленным подпунктами 1 — 11, 13, 14 и 16 — 21 пункта 3 и пунктом 3 статьи 346.14 настоящего Кодекса, и средняя численность работников налогоплательщика не превысила ограничение, установленное подпунктом 15 пункта 3 статьи 346.12 настоящего Кодекса, более чем на 30 человек, такой налогоплательщик вправе продолжать применение упрощенной системы налогообложения в следующем налоговом периоде.

(в ред. Федеральных законов от 31.07.2020 N 266-ФЗ, от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

5. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной режим налогообложения, осуществленном в соответствии с пунктом 4 настоящей статьи, в течение 15 календарных дней по истечении отчетного (налогового) периода.

(в ред. Федеральных законов от 21.07.2005 N 101-ФЗ, от 30.12.2006 N 268-ФЗ, от 19.07.2009 N 204-ФЗ, от 25.06.2012 N 94-ФЗ)

(см. текст в предыдущей редакции)

6. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

(в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

7. Налогоплательщик, перешедший с упрощенной системы налогообложения на иной режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения.

(в ред. Федеральных законов от 31.12.2002 N 191-ФЗ, от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

8. В случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, он обязан уведомить о прекращении такой деятельности с указанием даты ее прекращения налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в срок не позднее 15 дней со дня прекращения такой деятельности.

Как перейти на УСН в 2023 году и о чем важно помнить

Упрощенная система налогообложения продолжает оставаться одним из самых популярных налоговых режимов для бизнеса. Расскажем, на что обратить внимание, если вы хотите выбрать именно этот режим в следующем году.

Иллюстрация: Вера Ревина /«Клерк»

Что дает УСН

Для организации упрощенка заменяет налог на прибыль, НДС, налог на имущество организаций.

Для индивидуальных предпринимателей расклад немного другой. Упрощенка им заменяет НДФЛ, НДС и налог на имущество физических лиц по имуществу, используемому в предпринимательской деятельности.

Важно: организации на УСН по некоторым операциям могут быть налогоплательщиками налога на прибыль. К таковым относятся доходы в виде прибыли контролируемых иностранных организаций, доход от дивидендов и некоторых видов ценных бумаг.

Напомним про налоговые ставки. В общем случае ставки налога по УСН такие:

- при объекте «доходы» – шесть процентов;

- при объекте «доходы минус расходы» – пятнадцать процентов.

Но региональные власти могут снизить эти ставки.

Сделаем все, чтобы из вас получился гуру бухгалтерии на УСН! Курс профессиональной переподготовки уже прошли десятки бухгалтеров на «Клерке». Поспешите, мест на ближайший поток осталось мало.

Кому подойдет УСН

В законе нет четкого перечня тех, кому можно применять упрощенку, но есть список тех, кто это делать не может.

УСН подойдет вам, если ваша деятельность не попадает в этот список. А еще если вы можете соблюдать во время работы на УСН следующие условия:

- среднесписочная численность работников – не более 130 человек;

- доход не превышает 200 млн рублей в год;

- остаточная стоимость ОС – не более 150 млн рублей.

Для организаций есть дополнительные условия: доля участия других организаций не может превышать 25%, а с филиалами применять УСН и вовсе запрещено.

Не соблюдаете любой из этих лимитов? Автоматически слетите на ОСНО. Доначисления будут как на общей системе налогообложения.

Что надо знать для перехода

Чтобы перейти на упрощенку спокойно, вам нужно соблюсти условия – лимит по доходам и остаточной стоимости ОС. Но важное значение имеет, предприниматель вы или организация.

Если организация, то:

- доходы за девять месяцев года, предшествующего переходу, не должны превышать 112,5 млн руб. с учётом коэффициента-дефлятора на следующий год, который утверждается Минэкономразвития и публикуется не позднее 20 ноября текущего года. Коэффициенты-дефляторы на 2023 год утверждены Приказом № 573 от 19 октября 2022 г.;

- остаточная стоимость основных средств по состоянию на 1 октября года, предшествующего переходу – не более 150 млн руб. Она определяется для амортизируемых основных средств.

Если вы ИП, то при самом переходе на УСН можете не соблюдать эти лимиты. Но! Работать, не превышая эти ограничения, на упрощенке все равно придется.

Надо только уведомление?

Получается, что так. ИП, которые только зарегистрировали бизнес, для перехода должны помнить, что подать заявление на применение УСН нужно не позднее 30 календарных дней с даты постановки на учет в налоговой. Сделать это можно вместе с документами на госрегистрацию бизнеса.

Если вы уже действующий предприниматель, перейти на упрощенку по закону вы можете лишь с начала нового календарного года.

То есть чтобы начать работать на УСН с 1 января 2023 года, по закону надо уведомить об этом ИФНС не позднее 31 декабря 2022 года (п. 1 ст. 346.13 НК РФ). Но!

31 декабря 2022 года – выходной. Поэтому, чтобы применять упрощенку с 2023 года, уведомление о переходе нужно подать не позже 9 января 2023 года.

Уведомление можно подать в произвольной форме или форме, рекомендованной ФНС России.

Отправить бумагу можно по почте, электронным каналам связи либо отнести в инспекцию лично.

Как ИП перейти на УСН после регистрации в 2023 г.

Если предприниматель не выберет какой-либо специальный режим, ему автоматически присваивается общая система налогообложения. Допускается переход ИП на УСН после регистрации, однако сроки принятия решения ограничены.

Для выбора в пользу УСН у вновь созданного ИП есть всего 30 суток, а для действующего бизнесмена переход ИП на УСН после регистрации, с момента которой прошло больше месяца, возможен лишь с 1 января следующего года. Из статьи вы узнаете, как заполнить уведомление для нового предпринимателя и ИП, который упустил срок подачи после регистрации.

1. Кому разрешено работать на УСН

Режим упрощенного налогообложения относится к льготным. Но он доступен не всем ИП. На режиме предусмотрен ряд ограничений по направлениям бизнеса, по штату и доходу от деятельности. К примеру, плательщики УСН не вправе заниматься страховым бизнесом или банковской деятельность, не могут открыть ломбард или заниматься полезными ископаемыми. А если бизнесмен хочет открыть общепит, то он может открыть кафе или ресторан с персоналом не больше 100 сотрудников.

Основные запреты для бизнесменов на упрощенной системе:

- Количество единиц персонала — не более 100 чел. В случае превышения данного лимита до 30% или до 130 чел, ИП будет платить налоги по повышенной ставке, а если сотрудников станет больше — он потеряет право на льготный налоговый тариф.

- По стоимости основных средств остаток не должен быть больше 150 млн.

- Доходность бизнеса за год не должна превышать 150 млн. При небольшой погрешности до 200 млн. ИП не лишится права на УСН, но налоги будет платить по повышенному тарифу.

- На УСН нельзя открывать филиалы.

Ограничения по УСН были скорректированы в 2021 году: предпринимателям дана возможность переходить за установленные лимиты, не лишаясь права на применение режима. Однако ставки для данной ситуации тоже скорректированы: с 6% до 8% на объекте “Доходы” и с 15% до 20% на объекте “Доходы минус расходы”.

Новое правило по лимитам дает ИП время перед тем, как выбрать другой режим исчисления налога.

2. Как осуществляется переход на УСН

Применение УСН носит уведомительный характер. Соответствующий документ нужно направить в ту же налоговую, в которой вы вставали на учет. Вновь созданный ИП направить уведомление на УСН может в течение 30 дней, а при упущении этого срока документ подается в конце года.

2.1 Подготовка документа о переходе на УСН

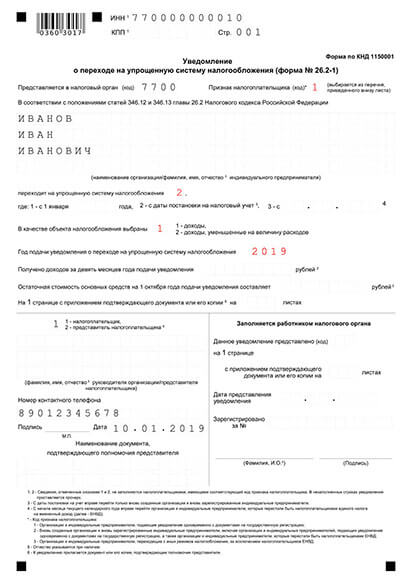

В 2023 году для уведомления налоговой применяется форма 26.2-1. Условия заполнения зависят от срока, когда подается документ.

Пример заполнения формы 26.2-1.

Правила по заполнению полей:

- ИНН — заполняется всегда, кроме случая, когда гражданин одновременно оформляет ИП и получает идентификационный номер налогоплательщика впервые.

- КПП — это поле необходимо оставить пустым.

- Код ФНС — сюда заносится номер регистрирующей инспекции, которая будет ставить вас на учет

- Признак налогоплательщика — заполнение пункта зависит от срока, когда ИП было зарегистрировано. Если вы успеваете уложиться в разрешенный 30-дневный период, то укажите значение 2, а если встаете на учет позднее месяца — указывайте значение 3.

- ФИО — внесите информацию заглавными, печатными буквами.

- Переходит на УСН — в этом пункте указывается режим, с которого уходит предприниматель или отмечается переход “при регистрации”.

- Объект налогообложения — Здесь вы можете выбрать принцип исчисления налога: платить УСН можно только на доход, или на разницу доходов и расходов. В первом случае, указывается значение 1, а во втором — код 2.

- Год подачи — обратите внимание, что в поле указывается текущий год, даже в том случае, если применение режима произойдет со следующего календарного периода.

- Доходов за 9 месяцев — это поле заполняют только действующие бизнесмены, а вновь созданный ИП на УСН еще ничего не заработал, поэтому поле не заполняется.

- Остаточная стоимость ОС — информация указывается лишь в случае перехода на упрощенку с другого режима. Помните о лимите — до 150 млн. рублей.

- Кто подает заявление — в этом поле прописывается код 1, если ИП сам направляет документ в ФНС и код 2, если уведомление подается через доверенное лицо. При обращении с помощью представителя в обязательном порядке прикладывается нотариальная доверенность, а в уведомлении отмечается пункт о приложении.

- Телефон — укажите актуальный номер, чтобы в случае необходимости налоговый инспектор мог с вами созвониться и предупредить об ошибках. Ошибки в уведомлении могут привести к тому, что вы пропустите срок его подачи и до конца года не сможете применять льготную упрощенку.

- Дата — заполните число, когда фактически передадите документ в инспекцию.

При подготовке любых документов в ФНС нужно учитывать массу деталей и требований. Бланки в инспекции считываются машинами, поэтому от правил нельзя отклоняться — техника просто не распознает документ. При ручном заполнении пользуйтесь темными чернилами и пишите только печатными буквами, а на ПК установите шрифт Courier New высотой 18 и зажмите CapsLock, чтобы печатать заглавными буквами. Не допускайте помарок и прочерков. При печати следите, чтобы принтер не “полосил”.

2.2 Подача заявления в налоговый орган

В налоговую службу уведомление можно направить самостоятельно (в момент или после регистрации), либо доверить подачу представителю. Необязательно посещать саму инспекцию и стоять в очередях — есть и другие варианты, как передать уведомление:

Как перейти на УСН с 2023 года

Если компания или предприниматель работает на общем режиме (ОСН, ОСНО) и задумывается в ближайшее время перейти на упрощенную систему налогообложения, решение нужно принять до конца текущего года. Вот основные шаги, которые нужно сделать для перехода:

- Проверить, соответствуете ли вы установленным критериям спецрежима.

- Просчитать, какой налоговый режим выгоднее для вас: ОСНО или УСН.

- Подать заявление в налоговую о переходе.

- Решить вопросы переходного периода: утвердить новую учетную политику, перенастроить бухгалтерскую программу.

Что делать на каждом шаге — подробно разберем в статье.

Преимущества упрощенного учета в СБИС

Что вы узнаете

Условия перехода на УСН

Смысл спецрежимов в том, что они подходят не для всех. Желающие перейти на упрощенку должны проверить себя по таким пунктам:

- Структура бизнеса (актуально для компаний).

- Вид деятельности.

- Уровень доходов.

- Численность сотрудников.

- Остаточная стоимость основных средств.

Остановимся на каждом.

Подходящая структура бизнеса

Не могут перейти на упрощенку (п. 3 ст. 346.12 НК РФ):

- Организации с филиалами.

- Организации, в которых доля участия других фирм составляет более 25% (за некоторыми исключениями). Например, если ООО создано двумя учредителями: другим ООО и одним физлицом — и их доли участия равные, по 50%.

- Иностранные организации. Это иностранные юрлица, компании и другие корпоративные образования, которые созданы по закону иностранных государств, международные организации, филиалы и представительства таких иностранных лиц и международных организаций, созданные на территории РФ (ст. 11 НК РФ).

Разрешенные на УСН виды деятельности

В Налоговом кодексе (п. 3 ст. 346.12) установлен список запрещенных на УСН видов деятельности. С 2023 года в этот стоп-лист попадают производители, а также оптовые и розничные продавцы ювелирных и других изделий из драгоценных металлов. Это новые запрещенные виды деятельности на УСН.

В остальном перечень не меняется. Например, по-прежнему не могут перейти на упрощенку:

- Ломбарды.

- Производители подакцизных товаров. Исключение — если производите подакцизный виноград, вино, игристое вино, виноматериалы, виноградное сусло из винограда собственного производства.

- Нотариусы и адвокаты.

- Микрофинансовые организации (МФО).

Лимит по доходам — 123,3 млн рублей

Для перехода на УСН с 2023 года действует ограничение по доходам в 123,3 млн рублей. Показатель нужно считать за 9 месяцев 2022 года. Если доходы компании за этот период выше, перейти на упрощенку с 2023 года не получится. Для расчета показателя берите выручку (доходы) от реализации и внереализационные доходы за минусом НДС и акцизов.

Предприниматели не обязаны считать доходы за 9 месяцев текущего года. На них ограничение по доходам при переходе на спецрежим не распространяется. Но после перехода на УСН придется контролировать уровень выручки так же, как и компаниям. Какие суммы можно получать действующим упрощенцам, рассказали ниже.

Лимит по количеству работников — 100 человек

Максимально возможная средняя численность работников для перехода на УСН — 100 человек. Требование актуально как для организаций, так и для индивидуальных предпринимателей.

Показатель должен быть выполнен к 1 января 2023 года. Если, например, за 9 месяцев 2022 сотрудников больше, это не страшно. Главное — привести показатель к установленному лимиту до 1 января. Об этом — письмо Минфина от 25.11.2009 № 03-11-06/2/248.

Когда будете работать на УСН, сотрудников может быть больше — до 130. Но контролировать лимит в 100 человек тоже придется. Пока число работников не превысило 100, упрощенцы считают единый налог по стандартной ставке. Если численность сотрудников от 100 до 130 включительно, налог нужно платить по повышенному тарифу. При численности свыше 130 компания (ИП) теряет право на спецрежим.

Лимит по основным средствам — 150 млн рублей

Максимально возможная остаточная стоимость основных средств для перехода на УСН — 150 млн рублей.

Показатель при переходе на спецрежим должны контролировать только компании. ИП проверяют соответствие этому лимиту, уже будучи на УСН.

Для перехода на упрощенку с 2023 года компании считают остаточную стоимость основных средств по состоянию на 1 октября 2022.

Какие будут ставки по УСН в 2023 году

Чтобы сравнить налоговую нагрузку на общем и специальном режимах, воспользуйтесь нашей таблицей с актуальными ставками на УСН.

| Условия на 2023 год с учетом коэффициента-дефлятора 1,257 | Ставки на объекте налогообложения | |

|---|---|---|

| Доходы | Доходы — Расходы | |

| До 188,55 млн руб. годовой доход или до 100 сотрудников | 6%, но могут быть налоговые каникулы (для ИП) или пониженная ставка (вплоть до 1%) от региона для отдельных налогоплательщиков | 15%, но могут быть налоговые каникулы (для ИП) или пониженная ставка (до 5%) от региона для отдельных налогоплательщиков |

| 188,55 — 251,4 млн руб. годовой доход или 100–130 сотрудников | 8% | 20% |

Тариф зависит от применяемого объекта налогообложения — на УСН можно работать на объекте:

- Доходы 6%.

- Доходы минус расходы 15%.

На первом объекте налогообложения стандартная ставка ниже, чем на втором, но зато при расчете налога нельзя учесть расходы. Можно уменьшить налог только на налоговый вычет. Его формируют уплаченные страховые взносы, больничные пособия. Также — торговый сбор, если работаете в Москве.

На втором объекте стандартная ставка выше, но зато при расчете налога можно учитывать расходы из списка разрешенных на УСН трат.

Нужно просчитывать, какой объект выгоден для конкретного бизнеса. Если бизнес не предполагает существенных затрат, например, услуги, то работать на объекте «Доходы минус расходы», скорее всего, будет менее выгодно. Если это производство или торговля, тогда расходы точно будут: материалы, покупные товары — и объект «Доходы минус расходы» может оказаться оптимальным.

Когда и как переходить на УСН

Для перехода на УСН предоставьте в налоговую инспекцию уведомление по форме № 26.2-1. Каким способом это сделать, рассказали ниже.

Уведомление о переходе на упрощенную систему — это одностраничный бланк. Компании и ИП заполняют его с небольшой разницей: ИП не указывают доходы за 9 месяцев текущего года и остаточную стоимость ОС на 1 октября. Выбранный объект налогообложения указывают и организации, и предприниматели.

Когда подавать уведомление о переходе на УСН

9 января 2023 года — последний день, когда можно подать уведомление о переходе на упрощенную систему налогообложения, чтобы работать на спецрежиме в 2023 году.

Согласно Налоговому кодексу, крайняя дата для уведомления — 31 декабря, но в 2022 году это выходной, поэтому срок переносится на первый рабочий день нового года.

Если не уложиться с уведомлением в установленные сроки, права применять УСН нет. Перейти в середине года с общей системы на спецрежим не получится.

Как подать уведомление

Уведомление о переходе на упрощенку можно подать одним из следующих способов:

- Лично в отделении ФНС.

- По почте России.

- Через личный кабинет на сайте ФНС (такой функционал реализован для ИП).

- Через бухгалтерскую программу, с помощью которой сдаете отчетность в налоговую.

Дожидаться ответ от ФНС на уведомление не нужно. Процедура носит уведомительный характер, поэтому ФНС не выносит разрешение или отказ применять УСН.

Убедиться в том, что налоговая зафиксировала ваш переход с ОСНО на УСН, можно:

- В личном кабинете на сайте налоговой.

- Запросив в ИФНС информационное письмо по форме № 26.2-7. Такое подойдет, в частности, если нужно подтвердить применение УСН поставщику.

Удобно делать все в одном окне — отправить уведомление о переходе на УСН, запросить информацию о текущем налоговом режиме, потом отчитываться по упрощенке. Такие возможности дает СБИС. В системе можно отправлять не только отчетность и другие формализованные документы, например уведомление о переходе на УСН, заявление на получение патента, но и неформализованные обращения и письма.

Уведомить ИФНС с помощью СБИС

С чего начать работу на упрощенке

1. Утвердите учетную политику для целей налогообложения. Если работаете в СБИС, политику можно настроить (изменить) и распечатать прямо из бухгалтерской программы. СБИС формирует приказ и положение об учетной политике, план счетов и другие документы, необходимые для организации учета.

2. Оформите главный налоговый регистр на УСН — Книгу учета доходов и расходов (КУДиР), если решили вести ее на бумаге. До начала записей:

- Заполните титульный лист.

- Сшейте и пронумеруйте страницы. На последней укажите количество страниц.

- Заверьте Книгу учета подписью руководителя/ИП. Поставьте печать при наличии.

Если решили вести Книгу учета в электронном виде, распечатать, сшить и заверить документ нужно будет по итогам года. СБИС формирует КУДиР автоматически по данным учета.

3. Разберитесь с переходными доходами/расходами. Например, аванс от поставщика вы могли получить в декабре на ОСНО, а провести поставку только в январе. Если ОСНО применяли с методом начисления, аванс нужно включить в доходы в налоговом учете в новом году. Если, наоборот, оплату получили в период применения УСН, а реализация была на ОСНО, сумма не попадет в доходы при расчете единого налога. При методе начисления реализацию уже учли в налоговом учете до смены налогового режима.

4. Введите в практику контроль установленных по УСН лимитов.

- Если превысили промежуточные лимиты, с квартала превышения нужно считать единый налог по повышенной ставке. О тарифах мы уже рассказывали выше.

- Если превысили окончательные (максимальные) лимиты, с квартала превышения нужно пересчитать налоги по общей системе и весь оставшийся год применять ОСНО. В таблице ниже смотрите лимиты, которые нужно контролировать, чтобы не потерять право на УСН.

Лимиты для работы на УСН в 2023 году

| Показатель | Максимальное значение |

|---|---|

| Доходы | 251 400 000 руб. (200 000 000 руб. с коэффициентом-дефлятором 1,257 на 2023 год) |

| Средняя численность персонала | 130 человек |

| Остаточная стоимость основных средств (ОС) | 150 000 000 руб. |

ИП на УСН должны определять остаточную стоимость основных средств так же, как и организации. Сначала нужно определить основные средства, которые относятся к амортизируемому имуществу. Для этого руководствуйтесь правилами гл. 25 НК РФ. Затем рассчитайте остаточную стоимость таких объектов по правилам бухгалтерского учета (подп. 16 п. 3 ст. 346.12 НК РФ).

Многих ИП — будущих упрощенцев пугает это требование — контролировать остаточную стоимость ОС. Опасений будет меньше, если доверить учет и расчеты бухгалтерской программе. Программа по нужным алгоритмам посчитает амортизацию объекта и остаток по нему. За пару кликов вам останется только сформировать отчет и посмотреть остаточную стоимость активов на выбранную дату.