Как закрыть самозанятость в 2023 году – 3 способа

Если не уведомить заказчика о снятии с учета, то неприятные последствия могут быть для обеих сторон.

Отказаться от режима самозанятости можно по своей инициативе в любой момент. Также налоговая может снять предпринимателя с учета принудительно, если он перестал соответствовать требованиям плательщика НПД (№422-ФЗ, ст.4, ч.2). Потом, при отсутствии задолженностей (№422-ФЗ, ст. 5, п.11), зарегистрироваться в качестве самозанятого можно заново. Расскажем о том, как быстро закрыть самозанятость и какие при этом есть риски.

1. Как закрыть самозанятость в «Мой налог»

Для того, чтобы физлицу отказаться от статуса самозанятости, нужно открыть мобильное приложение «Мой налог»:

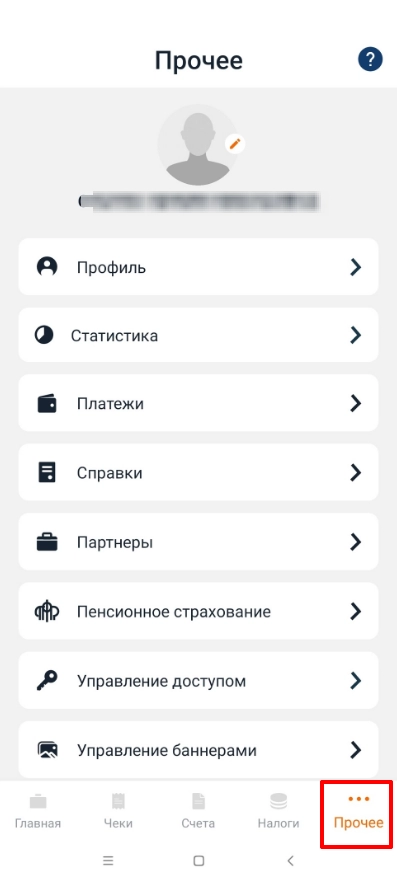

- зайти во вкладку«Прочее» внизу страницы,

- выбрать раздел «Профиль» ,

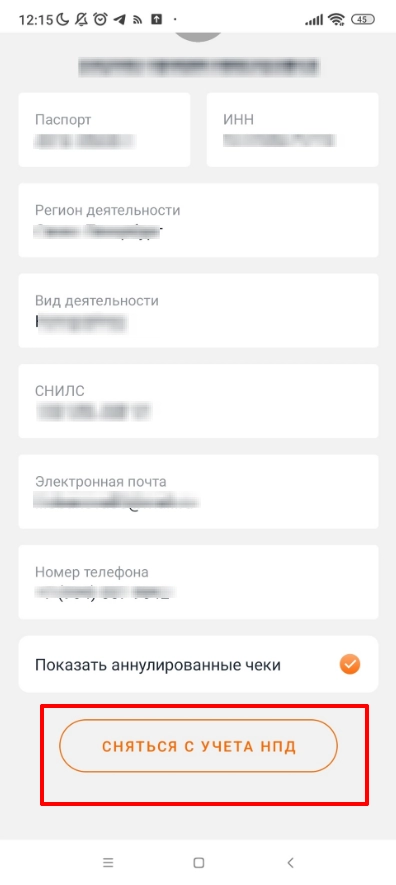

- пролистать до конца и нажать кнопку «Снятия с учета НПД»,

- указать причину (при отказе по личным причинам, уместна формулировка «отказываюсь от применения специального налогового режима», если же оставаться самозанятым нельзя по закону, подойдет фраза «потерял право на применение специального налогового режима»),

- подтвердить решение.

Письмо о закрытии самозанятости приходит на почту в приложении. Доступ в личный кабинет приложения не блокируется – там можно погасить задолженности, восстановить статус, предварительно подтвердить отсутствие причин, по которым вы ранее снялись с учета.

alt=»Так выглядит закрытие самозанятости через «Мой налог»» width=»396″ height=»887″ />

В Google и «Яндексе», соцсетях, рассылках, на видеоплатформах, у блогеров

2. Как закрыть самозанятость через «СберБанк»

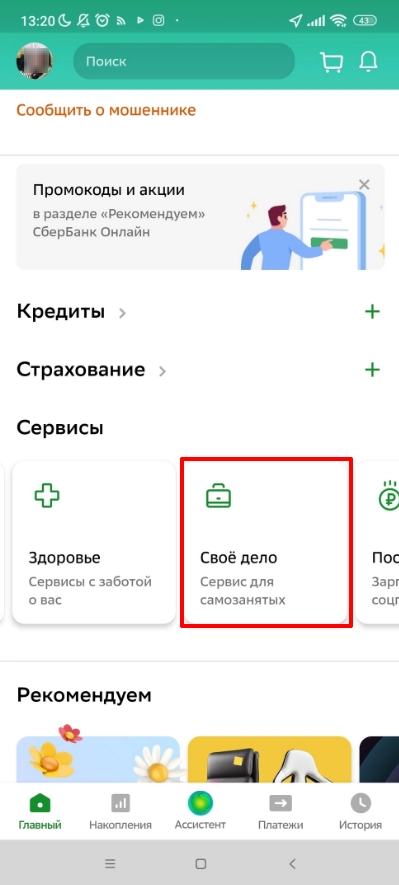

Сначала нужно войти в приложение «Сбербанк онлайн» на смартфоне, а затем:

- выбрать вкладку «Сервисы» внизу главного экрана,

- перейти во вкладку «Свое дело», где ранее, возможно, регистрировали самозанятость,

- в разделе «Настройки» выбрать «Отключить сервис» и «Снятие с учета в налоговой».

Теперь остается только дождаться уведомления, которое придет в приложение «СберБанк» о снятии с учета.

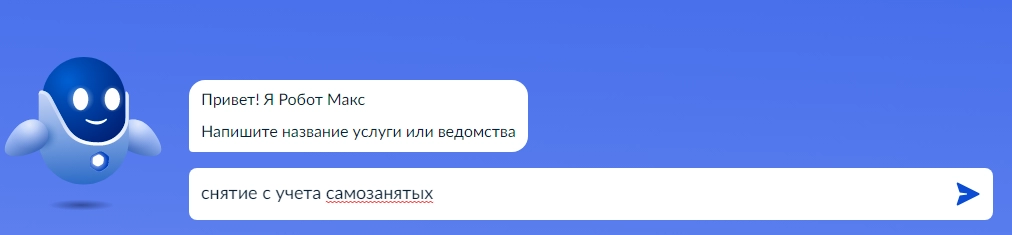

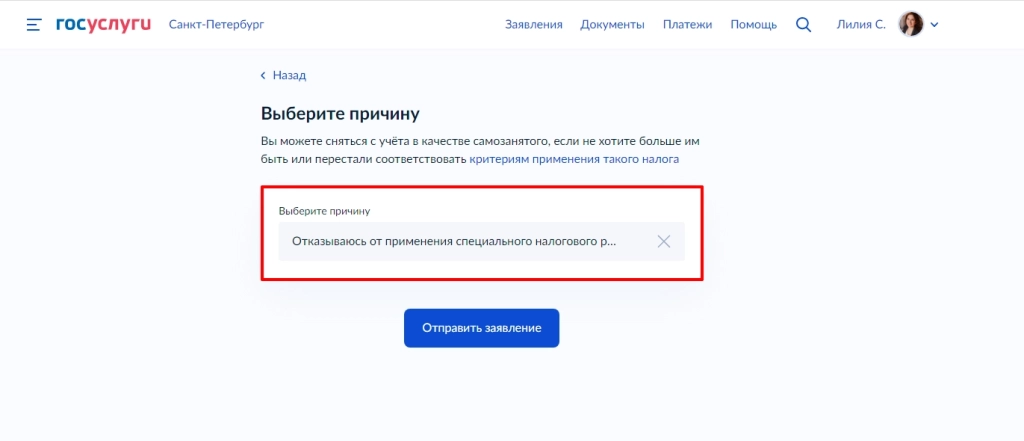

3. Как закрыть самозанятость через «Госуслуги»

Отказаться от самозанятости можно в личном кабинете Госуслуг. Для этого нужно:

- в поисковой строке диалога с роботом Максом ввести запрос «снятие с учета самозанятых» и перейти по присланной ботом ссылке,

- указать причину отказа,

- нажать кнопку «Отправить заявление».

alt=»Как закрыть самозанятость в 2023 году» width=»1024″ height=»516″ />

alt=»Как закрыть самозанятость в 2023 году» width=»1024″ height=»516″ />

Если самозанятость закрывает налоговая

Физлицо может быть снято с учета по инициативе налоговой, если окажется, что:

- доход за год больше лимита 2,4 млн руб.,

- самозанятый оформил трудовой договор с работником, то есть прибегнул к найму, что противоречит требованиям к режиму самозанятости,

- занялся перепродажей чужой продукции, для этого нужно получить статус ИП,

- проводит добычу и реализацию полезных ископаемых,

- продает подакцизные товары (сигареты, алкоголь и т.д.), а также продукцию, подлежащую обязательной маркировке (обувь или одежду),

- работает на компанию или иного работодателя, с которым прекратил трудовые отношения меньше двух лет назад,

- работает курьером с собственной онлайн-кассой.

Налоговая инспекция закрывает самозанятость автоматически, и физлицо переходит на обычный режим налогообложения «задним числом» – с даты, когда самозанятый занялся запрещенной для него деятельностью (см. список выше). За период нарушений налоговые выплаты будут пересчитаны — 13% по НДФЛ и 30% — за деятельность, ведущуюся из-за границы.

Повторная регистрация самозанятости

Если при повторном получении самозанятости не оплатить задолженности и штрафы, в регистрации будет отказано. Также, если самозанятый уже получал ранее единоразовый вычет в размере 10 000 руб. (№422-ФЗ, ст.12), то повторное получение этой суммы не предусматривается. Но до исчерпания суммы вычета (если она не закончилась за период прошлой самозанятости) налог на чеки от физлиц будет составлять 3%, а от юрлиц – 4%. Говоря иначе, если самозанятый не потратил весь налоговый вычет, то оставшаяся сумма появится при повторной регистрации. Сумму налогового вычета самостоятельно считать не нужно, это делается автоматически – прямо в приложении, где вы открыли самозанятость.

Если у самозанятого нет дохода

Самозанятому не нужно сниматься с учета в качестве плательщика НПД, если он временно остался без доходов. Платить налог в этом случае тоже не требуется. Как только профессиональная деятельность возобновится, плательщик начинает платить налог НПД.

Возможные риски

Если самозанятый снялся с учета и не предупредил заказчика, а тот отправил ему деньги на счет, налоговая снимет с заказчика неуплаченные страховые взносы и налоги за исполнителя.

Однако, если в договоре прописан пункт о том, что исполнитель должен уведомить работодателя о закрытии самозанятости, заказчик имеет право взыскать убытки с самозанятого.

Перед оплатой работодателю стоит проверить статус самозанятого, чтобы потом не платить за него налоги.

Кстати, при постановке на учет в качестве плательщика НПД (самозанятого) заводить отдельный счет не обязательно.

Алексей Глазунов, управляющий партнер адвокатского бюро «Глазунов и партнеры»:

«Принимать платежи можно на обычную банковскую карту, которая используется для повседневных трат. Налоговая служба фиксирует только те операции по карте, которые проводятся через мобильное приложение для самозанятых. Поэтому не учитывать часть поступлений на карту вполне возможно: ведь самозанятому могут на эту карту вернуть старый долг, перевести деньги родственники на бытовые расходы».

В то же время налоговые органы после закрытия самозанятости могут еще некоторое время отслеживать поступления на его счет. Есть риск, что те или иные денежные поступления налоговая примет за доход от предпринимательской деятельности. И тогда придется разбираться и доказывать, что это не так. На всякий случай, после закрытия самозанятости, лучше завести для личного пользования новый счет.

Что значит снят с учета в налоговой

X. Снятие с учета в налоговых органах физического лица

26. Снятие с учета в налоговом органе физического лица по месту жительства в связи с окончанием срока действия документа, выданного физическому лицу в подтверждение права на постоянное (временное) проживание в Российской Федерации, осуществляется по истечении одного месяца с даты окончания срока действия указанного документа при условии отсутствия в налоговом органе по месту жительства сведений о факте регистрации физического лица по новому месту жительства в Российской Федерации.

Датой снятия с учета в налоговом органе физического лица по месту жительства является дата окончания срока действия документа, выданного физическому лицу в подтверждение права на постоянное (временное) проживание в Российской Федерации.

27. Снятие с учета в налоговом органе иностранного работника, в отношении которого получены сведения о факте его снятия с учета по месту пребывания, осуществляется налоговым органом на основании сведений, сообщенных органами, указанными в пункте 3 статьи 85 Кодекса, в течение пяти рабочих дней со дня получения таких сведений.

Налоговый орган обязан в тот же срок выдать (направить) иностранному работнику уведомление о снятии с учета по форме, утвержденной в соответствии с пунктом 5.1 статьи 84 Кодекса, только в случае, если этот иностранный работник состоит на учете в налоговом органе по новому месту пребывания.

Датой снятия с учета в налоговом органе иностранного работника по основанию, предусмотренному настоящим пунктом, является дата снятия с учета иностранного работника по месту пребывания, содержащаяся в сведениях, указанных в абзаце первом настоящего пункта.

28. Снятие с учета в налоговых органах физического лица, состоящего на учете в налоговом органе в качестве адвоката, осуществляется на основании сведений, сообщенных организациями, указанными в пункте 2 статьи 85 Кодекса, о прекращении статуса адвоката.

Снятие с учета в налоговом органе адвоката по основанию, предусмотренному настоящим пунктом, осуществляется в течение пяти рабочих дней со дня получения сведений, сообщенных организациями, указанными в пункте 2 статьи 85 Кодекса, и в тот же срок налоговый орган обязан выдать (направить) физическому лицу уведомление о снятии с учета по форме, утвержденной в соответствии с пунктом 5.1 статьи 84 Кодекса.

Датой снятия с учета в налоговом органе физического лица в качестве адвоката по основанию, предусмотренному настоящим пунктом, является дата прекращения статуса адвоката, содержащаяся в сведениях, указанных в абзаце первом настоящего пункта.

29. В случае получения налоговым органом по месту нахождения принадлежавших физическому лицу недвижимого имущества и (или) транспортного средства сведений о регистрации прекращения права на недвижимое имущество, снятии с регистрационного учета транспортного средства, сообщенных органами, указанными в пункте 4 статьи 85 Кодекса, налоговый орган осуществляет учет таких сведений.

Снятие с учета физического лица по основанию, предусмотренному настоящим пунктом, осуществляется налоговым органом по месту нахождения принадлежавших физическому лицу недвижимого имущества и (или) транспортного средства в течение пяти рабочих дней со дня получения сведений о регистрации прекращения права на недвижимое имущество, снятии с регистрационного учета транспортного средства, сообщенных органами, указанными в пункте 4 статьи 85 Кодекса, в случае, если в этом налоговом органе отсутствуют в отношении данного физического лица сведения о регистрации права собственности на иной объект недвижимого имущества и (или) регистрации иного транспортного средства.

Налоговый орган по месту нахождения принадлежавших физическому лицу недвижимого имущества и (или) транспортного средства при снятии его с учета обязан в тот же срок выдать (направить) ему уведомление о снятии с учета по форме, утвержденной в соответствии с пунктом 5.1 статьи 84 Кодекса, только в случае, если это физическое лицо состоит также на учете в налоговом органе по месту жительства (месту пребывания).

Датой снятия с учета в налоговом органе физического лица (датой прекращения учета сведений в отношении физического лица) по месту нахождения принадлежавших физическому лицу недвижимого имущества и (или) транспортного средства по основанию, предусмотренному настоящим пунктом, является содержащаяся в сведениях, указанных в абзаце первом настоящего пункта:

1) дата государственной регистрации прекращения права на недвижимое имущество;

2) дата снятия с регистрационного учета транспортного средства.

30. Снятие с учета в налоговом органе физического лица по месту пребывания, состоящего на учете в налоговом органе на основании заявления о постановке на учет или по основанию, предусмотренному пунктом 5 настоящих Особенностей, осуществляется по истечении одного месяца с даты прекращения его учета по месту пребывания, содержащейся в этом заявлении или сведениях, сообщенных органами, указанными в пункте 3 статьи 85 Кодекса, при условии отсутствия в указанном налоговом органе сведений о факте постановки физического лица на учет по новому месту пребывания (регистрации по месту жительства).

Датой снятия с учета в налоговом органе физического лица по месту пребывания является дата прекращения его учета по месту пребывания, содержащаяся в заявлении о постановке на учет в налоговом органе или сведениях, сообщенных органами, указанными в пункте 3 статьи 85 Кодекса.

31. Снятие с учета в налоговом органе физического лица, состоящего на учете по основанию, предусмотренному пунктом 9 настоящих Особенностей, осуществляется налоговым органом, в котором такое физическое лицо состоит на учете, в случае непредставления организацией (индивидуальным предпринимателем), являющейся источником выплаты доходов указанному физическому лицу, сведений, подлежащих представлению в соответствии с пунктом 2 статьи 230 Кодекса, в течение трех календарных лет, следующих за годом, в котором такие сведения были представлены в последний раз, при условии непредставления физическим лицом, в отношении которого представлялись указанные сведения в налоговый орган, налоговой декларации, предусмотренной статьей 228 Кодекса, в течение указанного в настоящем пункте срока.

Датой снятия с учета в налоговом органе физического лица по основанию, предусмотренному настоящим пунктом, является дата внесения в ЕГРН сведений о снятии его с учета в налоговом органе.

В случае, указанном в настоящем пункте, уведомление о снятии с учета физического лица организации (индивидуальному предпринимателю), являвшейся источником выплаты доходов этому физическому лицу, не направляется.

32. В случае смерти физического лица снятие его с учета в налоговом органе по месту жительства (месту пребывания) осуществляется на основании сведений о государственной регистрации смерти, содержащейся в Едином государственном реестре записей актов гражданского состояния, в течение пяти рабочих дней со дня получения таких сведений.

Снятие с учета в налоговом органе умершего физического лица, в котором это физическое лицо состояло на учете по иным основаниям, предусмотренным Кодексом, осуществляется не позднее следующего рабочего дня после дня получения таких сведений.

Датой снятия с учета в налоговом органе умершего физического лица является дата его смерти, содержащаяся в сведениях, указанных в абзаце первом настоящего пункта.

Как перестать быть самозанятым

Потенциальные плательщики налога на профессиональный доход (НПД) нередко высказывают опасения, что, зарегистрировав статус в ФНС, они столкнутся со сложностями при отказе от данного налогового режима. Как на самом деле проходит процедура снятия с учета самозанятых и как плательщик налога на профдоход может перестать им быть, расскажем ниже.

Условия применения НПД

Применение налога на профдоход ограничено рядом важных условий. Нарушение любого из них ведет к снятию с учета плательщика НПД, гражданин не может быть самозанятым.

Ограничения, прежде всего, по доходам: 2,4 млн руб. в год или 200 тыс. руб. в месяц. Если сумма превышена, применять НПД нельзя.

Неофициальный термин «самозанятые», применяемый к налогу на профдоход, говорит еще об одном ограничении – плательщик должен работать только самостоятельно, без привлечения наемной рабочей силы. К примеру, ИП, имеющий сотрудников, лишается права применять НПД.

Есть ограничения и по видам деятельности:

- Перепродажа товаров, имущества, имущественных прав запрещена. Только реализация продукции собственного производства может быть предметом налогообложения.

- Занимаясь добычей и продажей полезных ископаемых, пользоваться режимом НПД невозможно.

- Не облагаются НПД табак, алкоголь, автомобильное топливо и другие маркируемые, подакцизные товары.

- Сдача помещений, не предназначенных для жилья, в аренду запрещена.

- Работа в интересах другого лица в качестве агента, посредника, по договорам комиссии, поручения не может облагаться НПД.

- Доставка товаров клиентам и прием оплаты за них в интересах третьих лиц под запретом.

Законодатель, однако, делает оговорку. Если при расчетах, сопровождающих деятельность, указанную в п. 5 и 6, присутствует онлайн-касса, запрет снимается. ККТ должна быть зарегистрирована на продавца товара.

Государственные служащие не могут быть самозанятыми, за исключением случаев, когда они сдают в аренду (найм) жилые помещения. Иные виды деятельности не дают права госслужащим приобретать статус плательщика НПД. Причины, по которым гражданин может быть лишен возможности называться самозанятым, изложены в ФЗ-422 от 27/11/18 г. (ст. 4, 6).

Как сняться с учета в налоговой

Плательщик налога может без проблем сняться с учета в ФНС по собственной инициативе. Для этого используется то же приложение «Мой налог», с которым он работал, будучи самозанятым.

Отказ от статуса плательщика НПД происходит следующим образом. Необходимо найти в приложении кнопку «Сняться с учета» и щелкнуть по ней. Появится список причин отказа:

- «я больше не занимаюсь такой деятельностью»;

- «мне сложно работать с этим приложением»;

- «я стал госслужащим».

Нужно выбрать одну из причин и подтвердить свой выбор. Произойдет снятие с учета.

Уведомление об этом гражданин получит не позже чем через сутки после отказа от НПД.

Внимание! После выполнения необходимых действий в приложении «Мой налог» никаких дополнительных уведомлений, отчетов в ИФНС сдавать не надо.

Такая возможность прописана статьей 5 ФЗ-422, п. 12. В этой же статье говорится и о праве налоговых органов снимать с учета самозанятых и аннулировать их статус при определенных условиях.

Когда налоговая сама снимает с учета и ставит на учет

За нарушение хотя бы одного из ограничений, вытекающих из норм ФЗ-422, ФНС правомочна снимать налогоплательщиков с учета. К примеру, если гражданин сдает вместо жилого помещения нежилое, он нарушает закон. Статус недвижимости фискальные органы имеют возможность отслеживать и принимать соответствующие решения.

Важно знать, что ИП, решивший «уйти из самозанятых» или утративший право на применение этого режима по одной из законодательно установленных причин, может стать плательщиком УСНО, ЕСХН на основании уведомления в ИФНС. Оно должно быть предоставлено в 20-дневный срок после снятия с учета по НПД. В ином случае самозанятый автоматически снимается с НПД и становится плательщиком налогов по ОСНО.

Плательщик снят с учета. Что дальше?

Если гражданин снят с учета по НПД, но за ним числится неуплаченная налоговая задолженность, она не аннулируется. Оплатить долг перед бюджетом все равно нужно. Снятие с учета не закрывает возможности повторной регистрации в качестве плательщика НПД, при условии отсутствия задолженности.

Вместе с тем, повторная регистрация лишает возможности получить вычет в размере 10 тыс. руб., если он был получен ранее. В то же время, если вычет раньше не оформлялся, его можно получить при повторной регистрации.

Самозанятому аннулировали учет на НПД: что делать дальше

Процесс регистрации в качестве самозанятого плательщика НПД крайне прост. Однако быстрая регистрация, которую можно пройти, не вставая с дивана, не означает, что быть налогоплательщиком НПД может кто угодно.

Есть определенные критерии и требования, которым надо соответствовать. В противном случае либо постановка на учет может быть аннулирована (если права быть самозанятым у человека изначально не было), либо снятие с учета в принудительном порядке произойдет позже (если нарушены требования Федерального закона № 422-ФЗ).

Этот пост своего блога я посвящу вопросу аннулирования регистрации самозанятых (принудительному снятию с учета).

Когда возможно аннулирование

Снятие с налогового учета по инициативе налогового органа, при отсутствии заявления плательщика НПД о снятии с учета, осуществляется:

при наличии у налогового органа информации об утрате налогоплательщиком права на применение НПД в случае несоответствия плательщика НПД требованиям Федерального закона № 422-ФЗ. Лицо считается утратившим право на применение НПД со дня возникновения оснований, препятствующих его применению.

при аннулировании постановки на учет, в случае выявления налоговым органом факта несоответствия налогоплательщика на дату его постановки на учет в качестве плательщика НПД требованиям Федерального закона № 422-ФЗ (то есть право применять НПД изначально не возникало). Уведомление о снятии с учета направляется физическому лицу налоговым органом через мобильное приложение "Мой налог«/Веб-кабинет.

Например, регистрация будет аннулирована, если ИП перешел на НПД, но не отказался от УСН.

Также слететь с НПД можно из-за превышения лимита дохода (2,4 млн рублей).

Напомню, кто не вправе применять НПД:

лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке;

лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных нужд;

лица, занимающиеся добычей или реализацией полезных ископаемых;

лица, имеющие работников, с которыми они состоят в трудовых отношениях;

лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, комиссии, агентских договоров;

лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров ККТ при расчетах с покупателями;

лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются НДФЛ;

налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 млн рублей.

Каковы последствия аннулирования? Рассмотрим некоторые «узкие» вопросы.

«Мой налог»

Налоговый орган уведомляет о снятии с учета по своей инициативе через мобильное приложение "Мой налог«/веб-кабинет и уполномоченную кредитную организацию (в случае представления заявления о постановке на учет через банк).

После снятия с учета по инициативе налогового органа налогоплательщику предоставляется ограниченный доступ в мобильное приложение «Мой налог»/ веб-кабинет, в котором будет сохранена функция уплаты налога.

Расходы заказчиков

А что если самозанятый контрагент утратил право на применение НПД? Можно ли учесть расходы на основании выданного им чека?

Да, можно, разъясняет ФНС.

Утрата физлицом, в том числе ИП, права на применение НПД или аннулирование налоговым органом его постановки на учет в качестве налогоплательщика НПД не является основанием для непризнания в составе расходов затрат, осуществленных заказчиком, при условии наличия чека, подтверждающего оплату товаров (работ, услуг) и соответствующего требованиям.

Это конечно хорошо, что расходы можно принять. Но беда в том, что эти расходы существенно вырастут из-за потери исполнителем права на НПД.

Если самозанятый утратил право на применение НПД, с этой даты юрлицо или ИП, выступающие заказчиками, обязаны удерживать НДФЛ и платить страховые взносы на сумму вознаграждения такому исполнителю.

После принудительного снятия с учета по НПД можно сразу перейти на УСН. Уведомление надо подать в течение 20 дней с даты потери права на НПД.

Для уведомления налогового органа о переходе на УСН рекомендуется применять форму 26.2-1 (КНД 1150001).

ИП, переходящий на УСН с даты снятия с учета в качестве налогоплательщика НПД, в уведомлении указывает код признака налогоплательщика «3» — индивидуальные предприниматели, переходящие с иных режимов налогообложения. В поле «переходит на упрощенную систему налогообложения __, где 1 — с 1 января 20__ года» указывает «1» и год перехода на УСН.

Об этом сообщается в письме ФНС № СД-4-3/25577@ от 26.12.2018.

Повторная регистрация

Налогоплательщик после снятия с учета в качестве плательщика НПД по инициативе налогового органа вправе повторно встать на учет в качестве плательщика НПД при отсутствии у него недоимки по налогу, задолженности по пеням и штрафам по налогу.

Платформа для работы с самозанятыми

Безопасные сделки, контроль выполнения заданий, автоматизация выплат и документооборота