Что такое пенсионный коэффициент, как его рассчитать и увеличить

Пенсия по старости в России состоит из двух частей — фиксированной и страховой. Величина страховой части рассчитывается для каждого гражданина отдельно и зависит от индивидуального пенсионного коэффициента (ИПК). Разбираемся, что это такое.

Пенсионный коэффициент — что это

Индивидуальный пенсионный коэффициент — параметр, который используется для расчёта страховой части пенсии. Обычно используют понятие баллов ИПК — чем их больше, тем больше пенсия.

Если в общем, то чем дольше вы работаете официально, чем выше ваша зарплата, тем больше баллов ИПК у вас копится.

Если к пенсионному возрасту баллов ИПК у вас окажется очень мало, у вашей пенсии вообще не будет страховой части.

Как формируется страховая часть пенсии и рассчитывается с помощью ИПК

За каждого своего сотрудника работодатель обязан ежемесячно делать взносы на пенсионное страхование. На страховую часть уходит 16% зарплаты. Затем эти взносы автоматически переводятся в баллы ИПК, каждый год. Есть лимит: в год ваш баланс баллов не может вырасти больше чем на 10.

Когда человек выходит на пенсию, все начисленные ему баллы ИПК складывают и умножают на стоимость одного балла. Она меняется правительством каждый год. В 2023 году стоимость балла — 123,77 рубля. Полученная сумма страховой части пенсии складывается с фиксированной её частью (в 2023 году — 7 567,33 рубля).

Предположим, Фёдор к выходу на пенсию накопил 100 баллов ИПК. Страховая часть его пенсии в 2023 году составит:

123,77×100 = 12 377 рублей

Вся пенсия будет такой:

7567,33 + 12 377 = 19 944,33 рубля

Дополнительные баллы ИПК

Баллы начисляют не только за отработанные годы, но и за социально значимые периоды жизни, из-за которых гражданин не работал. Например, женщинам, которые находились в отпуске по уходу за ребёнком до полутора лет, дополнительно начислят 1,8 балла. Столько же получит мужчина, отслуживший в армии по призыву.

Узнать больше о периодах, за которые дают дополнительные пенсионные баллы, можно здесь .

Что такое индивидуальный пенсионный коэффициент?

Страховая пенсия по старости, в том числе досрочная, назначается при одновременном соблюдении следующих условий:

1) достижение определенного возраста;

2) наличие требуемого страхового стажа

3) наличие необходимой величины индивидуального пенсионного коэффициента;

4) наличие требуемого стажа на соответствующих видах работ для досрочного назначения пенсии (северного, педагогического, медицинского, в тяжелых и опасных условиях труда и т.д.)

Каждый знает, что для установления страховой пенсии по старости необходимо достижение определенного возраста и наличие требуемого страхового стажа. Но не каждому понятно, что такое индивидуальный пенсионный коэффициент, наличие которого также является одним из основных условий выхода на страховую пенсию по старости.

Наша страховая пенсия начинает формироваться тогда, когда мы начинаем трудовую деятельность. Работодатель обязан ежемесячно перечислять на будущую пенсию каждого работника страховые взносы на обязательное пенсионное страхование (далее – ОПС).

Общий тариф страховых взносов на ОПС составляет 22% от фонда оплаты труда работника. Из них,

- 6% составляет солидарная часть, которая направляется на выплату фиксированной выплаты к страховой пенсии;

- 16% составляет индивидуальный тариф, направляется на формирование страховой пенсии. По выбору гражданина страховая пенсия может формироваться в размере 10% либо 16%, из которых 10% — на формирование страховой пенсии, а 6% — на накопительную пенсию.

Начиная, с 2014 года 16% индивидуального тарифа идут на формирование только страховой пенсии. Страховые взносы на страховую пенсию автоматически переводятся в индивидуальный пенсионный коэффициент.

Индивидуальный пенсионный коэффициент (далее – ИПК) – это параметр, которым оценивается каждый календарный год трудовой деятельности гражданина. Количество пенсионных коэффициентов за календарный год зависит от суммы страховых взносов, уплаченных работодателем в ПФР за конкретного работника в зависимости от размера заработной платы.

Таким образом, количество пенсионных коэффициентов зависит от продолжительности страхового стажа, размера заработной платы гражданина и у каждого индивидуальный пенсионный коэффициент определяется по разному.

Рассмотрим на конкретном примере, сколько пенсионных коэффициентов может заработать гражданин за один 2020 год, если его ежемесячная зарплата составляет 25 000 рублей:

1 шаг: Опеределяем годовую зарплату гражданина 25 000 руб. x 12 мес. = 300 000 руб.

2 шаг: Опеределяем размер страховых взносов, уплаченных в ПФР на страховую пенсию:

300 000 руб. x 22% = 66 000 руб., из них на страховую пенсию 16% = 48 000 руб.

3 шаг: Чтобы перевести в индивидуальный пенсионный коэффициент сумму страховых взносов на страховую пенсию гражданина за 2020 год в размере 48 000 рублей, необходимо разделить ее на предельную сумму страховых взносов на страховую пенсию в 2020 году в размере 206 720 рублей, которая уплачивается из максимальной годовой заработной платы в РФ.

Для справки: Размер максимальной годовой заработной платы определяется в соответствии со статьей 421 Налогового кодекса РФ и постановлением Правительства Российской Федерации. (в 2020 году ее размер составляет 1 292 000 рублей. Соответственно, предельная сумма страховых взносов за год на страховую пенсию составит 1 292 000 x 16% = 206 720 руб.)

48 000 рублей : 206 720 рублей = 0,232;

0,232 x 10 = 2,32 – это пенсионные коэффициенты, заработанные гражданином в 2020 году при зарплате 25 000 рублей в месяц.

Важно знать!

Пенсионные коэффициенты начисляются не только когда гражданин работает.

В жизни существуют социально значимые периоды. Гражданин в это время не имеет возможности работать, но ему начисляется дополнительный пенсионный коэффициент, с учетом которого также формируется страховая пенсия, а эти периоды засчитываются в страховой стаж.

К периодам, за которые начисляется дополнительный пенсионный коэффициент, отнесены:

- периоды военной службы, за 1 год начисляется 1,8 коэффициента

- периоды ухода за инвалидом 1 группы, ребенком-инвалидом, за 1 год начисляется 1,8 коэффициента

- периоды ухода гражданином, достигшим 80 лет, за 1 год начисляется 1,8 коэффициента

- периоды ухода одного из родителей за первым ребенком, до достижения им возраста полутора лет, за 1 год ухода за первым ребенком начисляется 1,8 коэффициента, за вторым ребенком – 3,6 коэффициента, а за третьим и последующими детьми начисляется 5,4 коэффициента.

Иными словами, индивидуальный пенсионный коэффициент гражданина – это его личное участие и вклад в свою будущую пенсию. И у каждого человека он определяется индивидуально.

Все, что вы хотели знать о пенсионных баллах

Система обязательного пенсионного страхования в России формируется на основе двух видов пенсионного обеспечения – накопительного и страхового. Страховую пенсию выплачивают по старости. Чтобы рассчитать ее, используется специальный коэффициент индивидуально для каждого человека. Данные коэффициенты еще называют пенсионными баллами. Статья приводит примеры, как рассчитать сумму баллов для пенсии, объясняет систему начисления баллов, приводит цифры, сколько стоит 1 балл, разъясняет многие полезные пенсионные вопросы.

Что такое пенсионные баллы и как они начисляются

Что такое пенсионные баллы? Это условные единицы, к которым применяется индивидуальный коэффициент, который начисляется за каждый отработанный год. Чтобы узнать, как начисляются пенсионные баллы, рассмотрим следующую формулу:

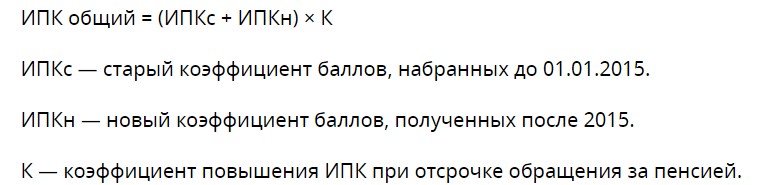

Общий показатель ИПК => (ИПКс + ИПКн) х К.

Давайте разъясним аббревиатуру:

ИПК — это сумма всех пенсионных коэффициентов, начисленных на дату назначения гражданину страховой пенсии;

К – коэффициент повышения ИПК, используется во время отсрочки обращения за пенсией;

ИПКн – обозначается новым индивидуальным пенсионным коэффициентом, иными словами – это величина вознаграждения, полученная в период после 01.01.2015;

ИПКс – является старым индивидуальным показателем пенсионной системы; это сумма, набранная в период до 01.01.2015.

Пенсионные баллы являются условными единицами, которые используются для оценки каждого трудового года работающего человека. Сумма зависит от страховых взносов, которые уплачивает за сотрудника работодатель.

Существует ли минимальное количество баллов, без которых пенсия выплачена не будет? Да. Если человек достиг пенсионного возраста, но стажа недостаточно, то страховую пенсию человек получать не будет. Тогда человеку будут начислены специальные социальные выплаты.

Обратите внимание, что на расчет пенсии влияют такие дополнительные факторы как:

• период отпуска для ухода за ребенком;

• количество времени, проведенное по уходу за пожилыми людьми;

• срок службы в армии.

Система начисления пенсионных баллов в России поменялась в 2015 году. Начисление пенсии также происходит исходя из заработанных баллов, но теперь к пенсии применяется другая формула. Она проста: чем выше заработная плата – тем больше условных единиц подлежит для начисления. Если говорить о текущем моменте, то минимальным количеством баллов для выхода на пенсию является показатель 18,6. При этом максимальным показателем единиц, которые человек может заработать за год, является 10.

Сколько стоит пенсионный балл?

В 2021 году стоимость 1 пенсионного балла равняется 98,86 рублей. При этом следует обратить внимание на фиксированную выплату, которая дополняется суммой страховой пенсии. Показатель составляет 6 044 рублей. Стоимость балла индексируется государством и подлежит постоянному повышению. Учитываются такие показатели как инфляция и рост изменения уровня оплаты человеческого труда в стране.

Как уже упоминалось, в 2021 году сумма увеличилась до 98,86 рублей за единицу. Начисление баллов производится индивидуально для каждого человека. Также система учитывает множество дополнительных факторов, например, сколько лет человек пробыл в отпуске по уходу за младенцами или пожилыми людьми, сколько лет служил в армии, и прочие факторы. При этом важно учитывать постоянное повышение возраста выхода на пенсию.

Примеры периодов, за которые начисляются пенсионные баллы

Страховой период рассчитывается за полный календарный год. Например, если человек находился в отпуске по уходу за первым ребенком (до 1,5 лет), ему начисляется 1,8 единиц до трудового стажа. Если отпуск был взят, чтобы ухаживать за вторым ребенком, то сумма больше – 3,6 единиц. Для отпуска за третьим и последующими детьми начисляется 5,4 единиц. Если человек ухаживал за пожилым человеком, возраст которого 80+, дополнительно он получает 1,8 единиц к своему стажу. Такое же количество можно получить, если человек ухаживал за инвалидом первой группы или служил в армии по призыву.

Максимальное количество пенсионных баллов

По итогу каждого года трудового стажа пенсионные единицы насчитываются на личный счет человека. Сумма баллов зависит от зарплаты человека: чем она больше, тем больше начисляется баллов. Обратите внимание на ограничения. Вне зависимости от размера зарплаты, есть максимальный показатель количества пенсионных баллов, которые вы получите за год.

Как рассчитать баллы для пенсии в 2021 году

Баллы рассчитываются индивидуально и зависят от величины зарплаты. В данный момент для получения пенсионных выплат, человек, который достиг пенсионного возраста, должен иметь минимум 12 лет стажа и 21 балл. Чем больше заработок – тем больше начисляется баллов при выходе на пенсию.

Приведем примеры: если доход гражданина составил 50 тысяч рублей, то ему начисляется 4,09 балла. Чтобы заработать максимальное количество баллов, заработная плата должна составить 122,083+ рублей.

Формулы для расчета:

ПБ*СТ + ФВ => ключевая формула, давайте ее расшифруем:

ПБ – аббревиатура пенсионных баллов, накопленных человеком;

СТ – сумма баллов в год, когда назначена пенсия;

ФВ – является размером фиксированной ставки.

Чтобы лучше разобраться с формулами и критериями, приведем конкретный пример начисления баллов. В качестве главной героини возьмем Анну и проведем подсчет её баллов:

Допустим, Анна родилась в конце 1960-х годов, 1,5 года провела в декрете с ребенком (был только один декретный отпуск), не имеет старших людей на попечении, а ее доход составляет 70 тысяч рублей в месяц. Если женщина будет работать 35 лет на данной должности (и зарабатывать указанную сумму), то ее пенсия составит 30 тысяч рублей.

Из этого следует, чтобы иметь хорошую пенсию и позволить себе путешествовать, человеку нужно:

• иметь внушительный стаж и работать без перерывов.

• получать только официальный и при этом большой доход.

• оформить пенсию как можно позже.

Если человек проработает меньше и выйдет на пенсию быстрее, то выплаты будут меньше. Причем существенно. Если взять пример с той же Анной, то если женщина не будет работать все 35 лет, а оформит пособие сразу по достижению пенсионного возраста, то получать она будет на 10 тыс. руб. меньше. Соотношение коэффициентов пропорционально, если взять другую сумму. Из этого следует, что трудиться нужно максимально, как минимум до 65 лет. При этом нужно накопить максимальное количество баллов.

Обратите внимание! ПФР напоминает, что баллы можно купить. Данное предложение касается тех, кто хочет быстрее выйти на пенсию или получать больше. Но существуют и ограничения для таких приобретений. Покупка возможна в максимальном показателе 50% от стажа, то есть на 15 лет работы. Поэтому рекомендуется иметь запасной вариант — негосударственное пенсионное обеспечение, выплаты по которому будут начисляться вам каждый месяц дополнительно к пенсии от государства.

Сколько нужно баллов, чтобы выйти на пенсию?

Показатели становятся выше из года в год. Если взять 2019 год, то для минимального страхового стажа нужно было отработать 10 лет (как минимум) + иметь 16,2 баллов. 2020 год диктовал другие условия: 11 лет стажа и 18,6 единиц (минимум). В 2021 году требуется 12 лет минимального стажа и 21 пенсионный балл. В 2022 году граждан снова ожидают изменения: минимум 13 лет стажа и 23,4 единицы. Наблюдается постоянная тенденция роста. При этом не исключено, что будет проведена индексация и стоимость балла при вашем выходе на пенсию упадет.

Возможно ли увеличить размер будущей пенсии?

Да, это возможно. Предлагаются три основных варианта, как больше заработать пенсионных баллов:

• купить пенсионные баллы;

• получать максимальную зарплату;

• искать дополнительный источник дохода.

Что касается покупки, то ПФР позволяет приобрести максимум половину требуемого страхового стажа – это 15 лет, не более. Покупка баллов считается добровольным страховым взносом.

Второй пункт является более интересным. Если человек зарабатывает 122 084 рублей в месяц, то годовой доход составит 1 465 000 рублей. Главное — зарабатывать максимально. Но к таким размерам оплаты труда не каждый дотягивает. Если вы вписываетесь в лимит, получите максимальный показатель единиц – 10. Теперь рассчитайте, сколько зарабатываете, чтобы старость была обеспечена. Если меньше, то нужно думать о смене места работы, или воспользоваться третьим способом повышения пенсии, который вы можете рассчитать индивидуально.

На заметку!

Подсчитать страховые баллы можно обратившись в Пенсионный фонд Российской Федерации.

Третий способ, как повысить пенсию, – искать дополнительный доход. Если человек работает учителем, он может подрабатывать репетитором. Многие пекут торты на заказ, делают товары hand-made, например, мыло, украшения, детские игрушки. Зарабатывать больше – это право и возможность каждого.

Но есть и другой вариант обеспеченного будущего.

Преимущества добровольных вложений

Негосударственное пенсионное обеспечение или НПО предоставляет возможность накопить дополнительные средства самостоятельно. Условия зависят от уровня дохода клиента и его предпочтений. Если человек планирует жить на широкую ногу, то на взносы необходимо выделять больший процент от дохода. Если клиент, наоборот, планирует тихую и умеренную жизнь, откладывать можно меньше, с большим комфортом для текущей жизни.

Преимущества самостоятельно откладывать средства в негосударственный пенсионный фонд:

• Сами рассчитываете и подбираете согласно своим желаниям размер пенсии (при помощи пенсионного калькулятора).

• Платите столько, сколько считаете нужным и когда считаете нужным. Максимально комфортно.

• Отсутствует обязательное условие периодичности взноса.

Плюсы самостоятельного накопления очевидны. Помимо пенсии от государства, вы будете получать дополнительные средства, которые можно потратить на помощь близким, облагораживание дома, заветное путешествие, покупку подарков. Это правильное решение для обеспечения надежного будущего и принять его нужно как можно раньше.

ИПК — что это такое

Пенсионная система в России постоянно меняется, и сейчас для выхода на пенсию необходимо иметь не только подходящий для этого возраст и стаж, но и накопленные ИПК в нужном размере. Что это такое, для чего нужны и как их набрать, подробно расскажем далее.

Какие есть виды пенсий в России

Пенсионное законодательство в нашей стране изменялось несколько раз, самые значимые изменения произошли буквально несколько лет назад – в 2018 году. Именно тогда в Государственную Думу был внесен на рассмотрение законопроект, который предусматривал реформирование существующей системы пенсионного обеспечения, в частности – повышение пенсионного возраста, изменение вычисления размера будущей пенсии и т.д.

- Какие есть виды пенсий в России

- Страховая пенсия

- Пенсия по государственному обеспечению

- Что такое ИПК для расчета пенсии

- Формула расчета ИПК

- На что влияет ИПК и как его считают

- Сколько стоит ИПК

На данный момент в России существует несколько видов пенсий, которые имеют разные требования и условия для получения:

Страховая пенсия

Она может назначаться по старости, инвалидности или в случае потери кормильца в соответствии с Федеральным законом № 400 «О страховых пенсиях». Чтобы её получить, нужно одновременно соблюсти несколько условий:

- Иметь страховой стаж не менее 12 лет;

- Иметь величину индивидуального пенсионного коэффициента (пенсионные баллы) не ниже 21;

- Достигнуть пенсионного возраста, который каждый год повышается. Например, в 2023 году выйти на пенсию могут женщины в 57 лет, а мужчины – в 62 года.

Отдельным категориям граждан предоставляется право выхода на пенсию ранее общеустановленного срока. Например, сюда можно отнести многодетных родителей, людей, которые работают на вредном производстве, сотрудников медицинских учреждений и т.д. Подробнее можно прочесть в этой статье.

Пенсия по государственному обеспечению

Отдельным категориям граждан, которые перечислены в Федеральном законе от N 166 «О государственном пенсионном обеспечении в Российской Федерации», может быть назначена пенсия на отдельных основаниях. В частности:

- Социальная пенсия назначается нетрудоспособным гражданам по старости, по инвалидности, по случаю потери кормильца или потери обоих родителей детям;

- По инвалидности может быть назначена военнослужащим, космонавтам, пострадавшим от радиационных и техногенных катастроф и т.д.;

- По старости назначается гражданам, которые пострадали от радиационных и техногенных катастроф;

- За выслугу лет пенсия полагается гражданским служащим, военнослужащим, космонавтам и летчикам;

- В случае потери кормильца дают также пенсию, например, в случае смерти военнослужащего.

От чего зависит размер пенсии? Еще несколько лет назад для получения пенсии достаточно было достичь пенсионного возраста, указанного в законодательстве, и иметь необходимый трудовой стаж. Пенсия целиком зависела от заработной платы человека в течение его трудовой деятельности, и некоторых надбавок определенным категориям граждан.

- Начисленные взносы;

- Продолжительность страхового стажа;

- Наличие иждивенцев;

- Наличие периодов ухода за детьми;

- Время обращения за пенсионным обеспечением и т.д.

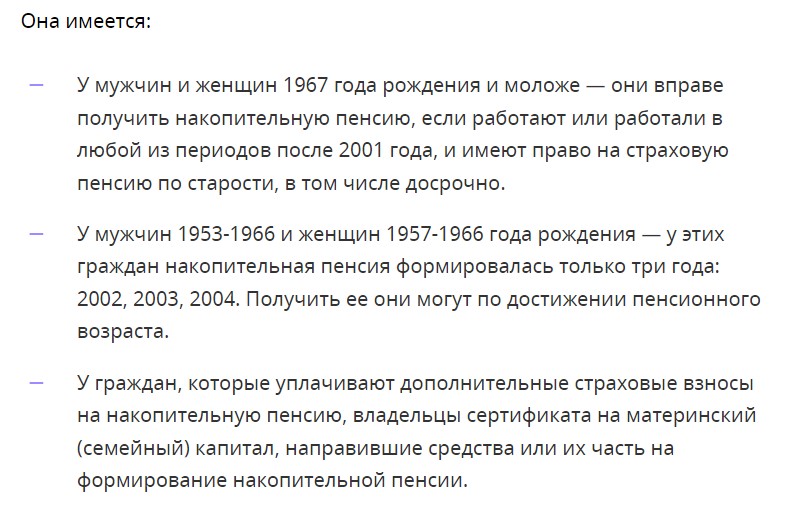

В 2015 года также появилась отдельный вид пособий по старости в виде накопительной пенсии. Её размер зависит от продолжительности периоды выплаты, и может быть сформирован за счет взносов от работодателя, средств материнского капитала и участия в различных программах софинансирования, дополнительных платежей на накопительную часть пенсии или их инвестирования.

Её можно получить в виде единовременной выплаты или в виде ежемесячных платежей. Накопительная часть пенсии имеется не у всех, а только у определенных категорий:

Что такое ИПК для расчета пенсии

С 2015 года обязательным условием для назначения страховой пенсии является наличие у пенсионера индивидуальных пенсионных коэффициентов или баллов. Если их количество является недостаточным или их нет вовсе, то в пенсии могут отказать даже тем, кто достиг пенсионного возраста, поэтому важно разобраться в этом вопросе.

ИПК – это сумма пенсионных баллов, которые выдаются гражданину за отработанный год. Его еще по-другому называют коэффициентом пенсии, хотя более правильно назвать его индивидуальным коэффициентом трудовой эффективности гражданина.

Индивидуальный пенсионный коэффициент определяется размером денежных средств, которые работодатель перечисляет в ПФР за своего сотрудника, либо гражданин перечисляет самостоятельно, если он относится к ИП или является самозанятым. Общее количество пенсионных баллов формируется из числа ИПК для каждого трудового года к моменту выхода на пенсию, и именно от ИПК будет зависеть будущая пенсия.

Перечисленные стразовые взносы переводятся а условные единицы – пенсионные баллы, которые отражаются на лицевом счете гражданина. Их количество можно в любой момент проверить в личном кабинете на сайте ПФР, либо запросить через Госуслуги.

- Срочная служба в армии – дает 1,8 ИПК;

- Уход за ребенком до 1,5 года — дает также 1,8 ИПК;

- Уход за вторым ребенком до 1,5 года – количество баллов увеличивается до 3,6 ИПК;

- Уход за третьим и последующими детьми до 1,5 года – здесь начисляют по 5,4 ИПК;

- Уход за человеком с инвалидностью 1 группы, ребенком с инвалидностью или пожилым человеком, которому более 8-лет, дает гражданину 1,8 ИПК;

- Переезд вместе с военнослужащим супругом или супругой в местность, где нет возможности трудоустройства (не больше 5 лет) оценивается в 1,8 ИПК;

- Жизнь за границей с супругой или супругом, работающим в дипмиссиях или консульствах России (до 5 лет) также дает по 1,8 ИПК в год.

Полученные баллы от государства и баллы от страховых взносов работодателя суммируются, и при выходе на пенсию учитываются для расчета пенсии. Чем больше получает гражданин во время своей трудовой деятельности зарплату, тем выше будут его пенсионные выплаты. К концу переходного периода, а именно – к 2024 году, для выхода на пенсию нужно будет иметь не менее 15 лет стажа и не менее 30 баллов.

Формула расчета ИПК

Чтобы определить свою трудовую эффективность, вы можете самостоятельно посчитать свой коэффициент ИПК. Здесь нужно учитывать, работали ли вы до 2015 года или начали свою трудовую деятельность позже. Допустим, что ваше официальное трудоустройство началось раньше, тогда нужно сначала посчитать старые баллы.

- СВ — это сумма страховых взносов за год, уплаченных за гражданина. Причем если работодатель направляет на эти цели 22% от фонда оплаты труда, то на формирование ИПК направляется только 16%. Остальные 6% используются для фиксированной выплаты к страховой пенсии тем, кому она полагается. Эта часть отчислений на лицевом счете работника не отображается. То есть в СВ используется 16% от фонда оплаты труда.

- НСВ — нормативный размер страховых взносов. Она будет определяться как 16% от предельной величины базы, которую в текущем году установило Правительство.

Каждый год правительство устанавливает предельную базу по страховым взносам. В 2022 году максимальная сумма составляла 1565000 рублей, а с 1 января 2023 года Правительство Российской Федерации утвердило единую предельную базу для исчисления в размере 1917000 рублей.

Как видите, Правительство ежегодно увеличивает значение предельной базы – это происходит из-за роста величины средней заработной платы по стране. Это значит, что при получении одной и той же зарплаты, с каждым годом работнику будет начисляться все меньше пенсионных баллов.

На что влияет ИПК и как его считают

Как мы уже говорили ранее, количество ИПК прямо влияет на размер выплаты для будущего пенсионера. Чем больше человек за свою жизнь накопил пенсионных баллов, тем на более высокие выплаты он сможет рассчитывать при достижении пенсионного возраста и выхода на пенсию.

- Заработной платы;

- Премий;

- Отпускных выплат;

- Компенсации за неиспользованный отпуск.

В расчет не входит материальная помощь, командировочные расходы, пособия, выплаты по нетрудоспособности и т.д. Всю информацию по своему «чистому» годовому заработку можно получить в бухгалтерии по месту работы, либо получить данные от ПФР в личном кабинете на официальном сайте.

После этого применяем формулу ИПК = (СВ / НСВ) × 10. В неё нужно подставить свои данные, а также учесть предельную базу по взносам, которая в 2023 году составила 1 917 000 рублей. Значит, расчет норматива НСВ составит 1 917 000 * 16% = 306 720 рублей.

Предположим, что годовой оклад работника составляет 50 000 рублей. Его годовой фонд заработной платы в этом случае составит 50 000 * 12 = 600 000 рублей.

Считаем величину страховых взносов, уплаченных работодателем за год: СВ = 600 000 * 16% = 96 000 рублей. Подставляем все данные в нашу формулу: ИПК = (96 000 / 306 720) * 10 = 3,13 балла. Именно столько баллов получит человек за текущий трудовой год при нынешней зарплате.

Сколько стоит ИПК

- С 2020 года один АПК стоил 93 рубля;

- С 1 января 2021 года – 98,86 рублей;

- С 1 января 2022 года – 107,36 рублей;

- С 1 января текущего 2023 года – 113,37 рублей;

- А с 1 января 2024 года один балл будет равняться 119,61 руб.

Напомним, что 1 июня 2022 года стоимость одного балла была повышена до 118,1 руб. – это повышение было внеплановое, и оно превзошло значение, которое ранее было утверждено на 2023 год.

Старые пенсионные баллы, которые были накоплены до 2015 года, автоматически конвертировали в баллы. Конвертация проводилась дважды – для баллов, накопленных с 2022 по 2014 годы, и для баллов до 2002 года. Все начисленные за эти периоды ИПК можно посмотреть в личном кабинете на сайте ПФР.

Как рассчитать пенсию по ИПК? Проще всего это сделать на официальном сайте Фонда пенсионного и социального страхования РФ, где есть онлайн-калькулятор. Воспользоваться им можно после регистрации или авторизации на сайте – просто введите нужные данные, и система автоматически рассчитает вашу пенсию.

Что такое пенсионный коэффициент, как его рассчитать и увеличить

Пенсия по старости в России состоит из двух частей — фиксированной и страховой. Величина страховой части рассчитывается для каждого гражданина отдельно и зависит от индивидуального пенсионного коэффициента (ИПК). Разбираемся, что это такое.

Пенсионный коэффициент — что это

Индивидуальный пенсионный коэффициент — параметр, который используется для расчёта страховой части пенсии. Обычно используют понятие баллов ИПК — чем их больше, тем больше пенсия.

Если в общем, то чем дольше вы работаете официально, чем выше ваша зарплата, тем больше баллов ИПК у вас копится.

Если к пенсионному возрасту баллов ИПК у вас окажется очень мало, у вашей пенсии вообще не будет страховой части.

Как формируется страховая часть пенсии и рассчитывается с помощью ИПК

За каждого своего сотрудника работодатель обязан ежемесячно делать взносы на пенсионное страхование. На страховую часть уходит 16% зарплаты. Затем эти взносы автоматически переводятся в баллы ИПК, каждый год. Есть лимит: в год ваш баланс баллов не может вырасти больше чем на 10.

Когда человек выходит на пенсию, все начисленные ему баллы ИПК складывают и умножают на стоимость одного балла. Она меняется правительством каждый год. В 2023 году стоимость балла — 123,77 рубля. Полученная сумма страховой части пенсии складывается с фиксированной её частью (в 2023 году — 7 567,33 рубля).

Предположим, Фёдор к выходу на пенсию накопил 100 баллов ИПК. Страховая часть его пенсии в 2023 году составит:

123,77×100 = 12 377 рублей

Вся пенсия будет такой:

7567,33 + 12 377 = 19 944,33 рубля

Дополнительные баллы ИПК

Баллы начисляют не только за отработанные годы, но и за социально значимые периоды жизни, из-за которых гражданин не работал. Например, женщинам, которые находились в отпуске по уходу за ребёнком до полутора лет, дополнительно начислят 1,8 балла. Столько же получит мужчина, отслуживший в армии по призыву.

Узнать больше о периодах, за которые дают дополнительные пенсионные баллы, можно здесь .

Что такое индивидуальный пенсионный коэффициент?

Страховая пенсия по старости, в том числе досрочная, назначается при одновременном соблюдении следующих условий:

1) достижение определенного возраста;

2) наличие требуемого страхового стажа

3) наличие необходимой величины индивидуального пенсионного коэффициента;

4) наличие требуемого стажа на соответствующих видах работ для досрочного назначения пенсии (северного, педагогического, медицинского, в тяжелых и опасных условиях труда и т.д.)

Каждый знает, что для установления страховой пенсии по старости необходимо достижение определенного возраста и наличие требуемого страхового стажа. Но не каждому понятно, что такое индивидуальный пенсионный коэффициент, наличие которого также является одним из основных условий выхода на страховую пенсию по старости.

Наша страховая пенсия начинает формироваться тогда, когда мы начинаем трудовую деятельность. Работодатель обязан ежемесячно перечислять на будущую пенсию каждого работника страховые взносы на обязательное пенсионное страхование (далее – ОПС).

Общий тариф страховых взносов на ОПС составляет 22% от фонда оплаты труда работника. Из них,

- 6% составляет солидарная часть, которая направляется на выплату фиксированной выплаты к страховой пенсии;

- 16% составляет индивидуальный тариф, направляется на формирование страховой пенсии. По выбору гражданина страховая пенсия может формироваться в размере 10% либо 16%, из которых 10% — на формирование страховой пенсии, а 6% — на накопительную пенсию.

Начиная, с 2014 года 16% индивидуального тарифа идут на формирование только страховой пенсии. Страховые взносы на страховую пенсию автоматически переводятся в индивидуальный пенсионный коэффициент.

Индивидуальный пенсионный коэффициент (далее – ИПК) – это параметр, которым оценивается каждый календарный год трудовой деятельности гражданина. Количество пенсионных коэффициентов за календарный год зависит от суммы страховых взносов, уплаченных работодателем в ПФР за конкретного работника в зависимости от размера заработной платы.

Таким образом, количество пенсионных коэффициентов зависит от продолжительности страхового стажа, размера заработной платы гражданина и у каждого индивидуальный пенсионный коэффициент определяется по разному.

Рассмотрим на конкретном примере, сколько пенсионных коэффициентов может заработать гражданин за один 2020 год, если его ежемесячная зарплата составляет 25 000 рублей:

1 шаг: Опеределяем годовую зарплату гражданина 25 000 руб. x 12 мес. = 300 000 руб.

2 шаг: Опеределяем размер страховых взносов, уплаченных в ПФР на страховую пенсию:

300 000 руб. x 22% = 66 000 руб., из них на страховую пенсию 16% = 48 000 руб.

3 шаг: Чтобы перевести в индивидуальный пенсионный коэффициент сумму страховых взносов на страховую пенсию гражданина за 2020 год в размере 48 000 рублей, необходимо разделить ее на предельную сумму страховых взносов на страховую пенсию в 2020 году в размере 206 720 рублей, которая уплачивается из максимальной годовой заработной платы в РФ.

Для справки: Размер максимальной годовой заработной платы определяется в соответствии со статьей 421 Налогового кодекса РФ и постановлением Правительства Российской Федерации. (в 2020 году ее размер составляет 1 292 000 рублей. Соответственно, предельная сумма страховых взносов за год на страховую пенсию составит 1 292 000 x 16% = 206 720 руб.)

48 000 рублей : 206 720 рублей = 0,232;

0,232 x 10 = 2,32 – это пенсионные коэффициенты, заработанные гражданином в 2020 году при зарплате 25 000 рублей в месяц.

Важно знать!

Пенсионные коэффициенты начисляются не только когда гражданин работает.

В жизни существуют социально значимые периоды. Гражданин в это время не имеет возможности работать, но ему начисляется дополнительный пенсионный коэффициент, с учетом которого также формируется страховая пенсия, а эти периоды засчитываются в страховой стаж.

К периодам, за которые начисляется дополнительный пенсионный коэффициент, отнесены:

- периоды военной службы, за 1 год начисляется 1,8 коэффициента

- периоды ухода за инвалидом 1 группы, ребенком-инвалидом, за 1 год начисляется 1,8 коэффициента

- периоды ухода гражданином, достигшим 80 лет, за 1 год начисляется 1,8 коэффициента

- периоды ухода одного из родителей за первым ребенком, до достижения им возраста полутора лет, за 1 год ухода за первым ребенком начисляется 1,8 коэффициента, за вторым ребенком – 3,6 коэффициента, а за третьим и последующими детьми начисляется 5,4 коэффициента.

Иными словами, индивидуальный пенсионный коэффициент гражданина – это его личное участие и вклад в свою будущую пенсию. И у каждого человека он определяется индивидуально.

2.2. Индивидуальный пенсионный коэффициент (формула расчета)

Величина индивидуального пенсионного коэффициента (ИПК) зависит от суммы годовых пенсионных коэффициентов (баллов) за период до и после 01.01.2015, а также от повышающего коэффициента к страховой пенсии. В 2023 году максимальная сумма годовых пенсионных баллов составляет — 10.

ИПК определяется по формуле:

где ИПК — индивидуальный пенсионный коэффициент по состоянию на день, с которого назначается страховая пенсия по старости;

ИПКс — индивидуальный пенсионный коэффициент за периоды, имевшие место до 01.01.2015. (Величина ИПКс состоит из суммы, полученной при делении размера ежемесячной выплаты гражданину страховой части трудовой пенсии по состоянию на 31.12.2014 без учета фиксированного базового размера и накопительной части пенсии на стоимость одного пенсионного коэффициента (балла) (СПКк), а также суммы коэффициентов, определяемых за каждый календарный год иных периодов, имевших место до 01.01.2015 (НПi), деленной на коэффициенты, для исчисления размера страховой пенсии по старости равных 1);

ИПКн — индивидуальный пенсионный коэффициент за периоды, имевшие место с 01.01.2015, по состоянию на день, с которого назначается страховая пенсия по старости. (Величина ИПКн состоит из суммы индивидуальных пенсионных коэффициентов и суммы коэффициентов, определяемых за каждый календарный год иных засчитываемых в страховой стаж периодов (НПi), деленной на коэффициенты, для исчисления размера страховой пенсии по старости равных 1);

КвСП — коэффициент повышения ИПК, применяется при отсрочке обращения за назначением страховой пенсии.

К сведению:

Рассчитать количество пенсионных баллов (ИПК) также можно на сайте СФР по адресу: https://es.pfrf.ru/inform/pension/

Получить сведения о величине индивидуального пенсионного коэффициента (ИПК) и его составляющих: величины ИПКс до 2015 года и величины ИПКн с 2015 года, и др., можно несколькими способами:

Пенсионный коэффициент что это такое

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Информация Пенсионного фонда России от 12 января 2015 г. «Как формируется и рассчитывается будущая пенсия»

С 2015 года в системе обязательного пенсионного страхования у работающих граждан формируются страховые пенсии и пенсионные накопления. Страховые пенсии бывают трех видов: по старости, по инвалидности, по случаю потери кормильца. Выплаты из средств пенсионных накоплений назначаются и выплачиваются в виде срочной или единовременной пенсионной выплаты либо накопительной пенсии.

Пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах, или пенсионных баллах. Все ранее сформированные пенсионные права были конвертированы без уменьшения в пенсионные баллы и учитываются при назначении страховой пенсии.

Условиями возникновения права на страховую пенсию по старости являются:

— достижение возраста 60 лет — для мужчин, 55 лет — для женщин. Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно.

— наличие страхового стажа не менее 15 лет (с 2024 года) с учетом переходных положений ст. 35 Закона от 28.12.2014 № 400-ФЗ;

— наличие минимальной суммы пенсионных баллов — не менее 30 (с 2025 года) с учетом переходных положений ст. 35 Закона от 28.12.2014 № 400-ФЗ.

Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа.

За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных баллов.

Максимальное количество пенсионных баллов за год с 2021 года — 10, в 2015 году — 7,39.

Сколько пенсионных баллов может быть начислено Вам за 2015 год?

Введите размер Вашей ежемесячной заработной платы до вычета НДФЛ:

Введите зарплату выше, чем минимальный размер оплаты труда в Российской Федерации в 2015 году — 5 965 рублей.

Количество пенсионных баллов за год: 7,39

Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных баллов. При формировании только страховой пенсии максимальное количество годовых пенсионных баллов — 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования одновременно и страховой, и накопительной пенсии максимальное количество годовых пенсионных баллов — 6,25, так как 27,5% страховых взносов направляются на формирование пенсионных накоплений.

В 2015 году всем гражданам 1967 года рождения и моложе представляется выбор варианта пенсионного обеспечения: формировать только страховую пенсию или формировать и страховую пенсию, и накопительную.

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации по уровню не ниже инфляции. Средства же накопительной части пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не защищены от инфляции.

Получение права на страховую пенсию зависит от года назначения страховой пенсии

| Год | Минимальный страховой стаж | Минимальная сумма индивидуальных пенсионных коэффициентов | Максимальное значение годового индивидуального пенсионного коэффициента | |

|---|---|---|---|---|

| при отказе от формирования накопительной пенсии | при формировании накопительной пенсии | |||

| 2015 | 6 | 6,6 | 7,39 | 7,39 |

| 2016 | 7 | 9 | 7,83 | 4,89 |

| 2017 | 8 | 11,4 | 8,26 | 5,16 |

| 2018 | 9 | 13,8 | 8,70 | 5,43 |

| 2019 | 10 | 16,2 | 9,13 | 5,71 |

| 2020 | 11 | 18,6 | 9,57 | 5,98 |

| 2021 | 12 | 21 | 10 | 6,25 |

| 2022 | 13 | 23,4 | 10 | 6,25 |

| 2023 | 14 | 25,8 | 10 | 6,25 |

| 2024 | 15 | 28,2 | 10 | 6,25 |

| 2025 и позднее | 15 | 30 | 10 | 6,25 |

В 2015 году независимо от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан формируются пенсионные права только на страховую пенсию исходя из всей суммы начисленных страховых взносов.

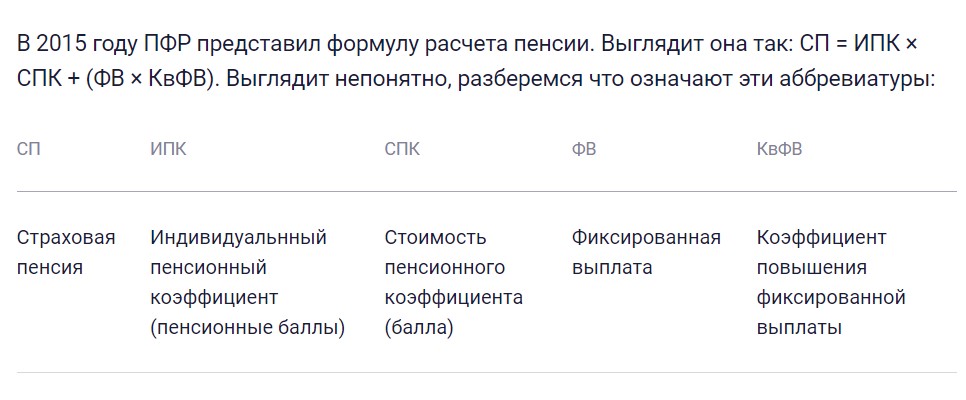

Страховая пенсия по старости рассчитывается по формуле:

СТРАХОВАЯ ПЕНСИЯ = СУММА ВАШИХ ПЕНСИОННЫХ БАЛЛОВ * СТОИМОСТЬ ПЕНСИОННОГО БАЛЛА в году назначения пенсии + ФИКСИРОВАННАЯ ВЫПЛАТА

СП = ИПК*СИПК + ФВ, где:

— СП- страховая пенсия

— ИПК- это сумма всех пенсионных баллов, начисленных на дату назначения гражданину страховой пенсии

— СПК- стоимость пенсионного балла в году назначения страховой пенсии.

В 2015 году = 64,10 руб. Ежегодно увеличивается государством на уровень не ниже инфляции.

— ФВ- фиксированная выплата.

На 1 января 2015 года = 3935 руб. Ежегодно увеличивается государством на уровень не ниже инфляции.

Таким образом, расчет страховой пенсии в 2015 году осуществляется по формуле:

СП = ИПК*64,10 + 3935

— При определении суммы всех пенсионных баллов учитываются пенсионные баллы за каждый календарный год

По действующим правилам обращение за назначением страховой пенсии через несколько лет после достижения пенсионного возраста значительно увеличивает размер страховой пенсии! За каждый год более позднего обращения за пенсией страховая пенсия увеличивается на соответствующие коэффициенты.

Например, если обратиться за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а сумма пенсионных баллов — на 45%; а если через 10 лет, то фиксированная выплата увеличится в 2,11 раз, а сумма пенсионных баллов — в 2,32 раза.

Коэффициенты для расчета страховой пенсии при отсрочке обращения за ее назначением

| Период более позднего обращения за назначением страховой пенсии | Коэффициент увеличения фиксированной выплаты | Коэффициент увеличения суммы ИПК |

|---|---|---|

| 1 | 1,056 | 1,07 |

| 2 | 1,12 | 1,15 |

| 3 | 1,19 | 1,24 |

| 4 | 1,27 | 1,34 |

| 5 | 1,36 | 1,45 |

| 6 | 1,46 | 1,59 |

| 7 | 1,58 | 1,74 |

| 8 | 1,73 | 1,9 |

| 9 | 1,9 | 2,09 |

| 10 и более лет | 2,11 | 2,32 |

Имеющим страховой стаж: инвалидам I группы, гражданам, достигшим 80-летнего возраста, гражданам, работавшим или проживающим в районах Крайнего Севера и приравненных к ним местностях, страховая пенсия назначается в повышенном размере за счёт увеличенного размера фиксированной выплаты либо применения «северных» коэффициентов.

Обзор документа

Приведена информация по вопросу формирования и расчета будущей пенсии.

С 2015 г. у работающих граждан формируются страховые пенсии и пенсионные накопления.

Страховые пенсии бывают 3 видов: по старости, по инвалидности, по случаю потери кормильца.

Выплаты из средств пенсионных накоплений назначаются и выплачиваются в виде срочной или единовременной выплаты либо накопительной пенсии.

Пенсионные права формируются в индивидуальных пенсионных коэффициентах, или пенсионных баллах. Они формируются за каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично взносов на ОПС.

Количество баллов зависит от начисленных и уплаченных взносов и страхового (трудового) стажа. Максимальное количество баллов за год в 2015 г. — 7,39, с 2021 г. — 10.

Все ранее сформированные пенсионные права конвертированы без уменьшения в пенсионные баллы и учитываются при назначении страховой пенсии.

Условия возникновения права на страховую пенсию по старости: для женщин/мужчин возраст 55/60 лет (по общему правилу); страховой стаж не менее 15 лет (с 2024 г.); не менее 30 пенсионных баллов (с 2025 г.).

Вариант пенсионного обеспечения влияет на начисление баллов. При формировании только страховой пенсии максимальное количество баллов — 10, так как все взносы направляются на формирование страховой пенсии. При выборе формирования одновременно и страховой, и накопительной пенсии максимальное количество баллов — 6,25, так как 27,5% взносов направляются на формирование пенсионных накоплений.

Следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации по уровню не ниже инфляции. Средства же накопительной части инвестирует на выбранный гражданином НПФ или УК.

Доходность накоплений зависит от результатов их инвестирования, т. е. может быть убыточна. В таких случаях к выплате гарантируется лишь сумма уплаченных взносов. Накопления не защищены от инфляции.

Обращение за назначением страховой пенсии через несколько лет после достижения пенсионного возраста значительно увеличивает размер пенсии путем применения соответствующих коэффициентов.