Рейтинг НПФ по пенсионным накоплениям

Объем пенсионных накоплений НПФ – важный критерий надежности фонда. Чем больше средств в рамках обязательного пенсионного обеспечения передано в управление накопительному пенсионному фонду, тем больше к нему доверия со стороны граждан, тем выше его стабильность.

На портале Выберу.ру вы можете ознакомиться с рейтингом НПФ по пенсионным накоплениям, где представлены только крупные пенсионные фонды. Не стоит считать, что компания, расположенная на первой строчке, будет самой надежной. Ориентироваться следует на фонды, расположенные в верхней четверти списка и помимо этого имеющие хорошую репутацию, высокую доходность, большой срок работы и число участников. Помните, что рейтинг НПФ по объему накоплений – лишь один из критериев эффективности работы фонда.

Что такое НПФ – негосударственный пенсионный фонд?

Система негосударственных пенсионных фондов или НПФ – это одна из двух составляющих (наряду с Социальным фондом России) накопительной части пенсии. Она является добровольной, в отличие от формируемой СФР, и потому позволяет увеличить пенсионные выплаты за счет дополнительных сбережений гражданина.

Определение НПФ

НПФ представляет собой частный пенсионный фонд, который работает как инвестиционный. Он привлекает средства граждан с целью последующего инвестирования в различные активы. Результатом деятельности НПФ становится сбережение и приумножение накоплений россиян, которые затем выплачиваются в виде пенсии.

Система добровольного пенсионного страхования дополняет обязательную, которая изначально работала через ПФР, а сегодня – СФР, объединивший Пенсионный фонд и ФСС. Она была запущена во второй половине 1992 года. В течение 2 лет были зарегистрированы более 3,5 сотен НПФ. Далеко не все из них функционировали эффективно.

В дальнейшем требования к деятельности НПФ были ужесточены, что привело к резкому сокращению их количества. По состоянию на август 2023 года в реестре Центробанка России, который выступает регулятором рынка, присутствует всего 37 негосударственный пенсионных фондов. Причем в систему обязательного страхования накоплений входят только 27 из них. Что позволило усилить контроль над их деятельностью, в том числе – для повышения защищенности сделанных гражданами пенсионных отчислений.

Принципы работы НПФ

Пенсия в России формируется из двух частей. Первая из них – это страховая, вторая – накопительная. Их расчет проводится по сложной формуле, которая учитывает возраст страхователя, стаж его профессиональной деятельности, размер отчислений и другие подобные факторы. Дополнительные трудности создает постоянное изменение правил, по которым производятся вычисления. Поэтому нередко возникает путаница при определении размера пенсии.

Учитывая сказанное, становится понятным, что приводить какие-либо формулы попросту не имеет смысла. Высока вероятность, что они вскоре снова будут скорректированы в ту или иную сторону. Намного правильнее зафиксировать два ключевых принципа работы НПФ. Первый заключается в том, что решение о размещении пенсионных накоплений в конкретном негосударственном фонде принимает сам страхователь.

Второй состоит в том, что итоговая выплата пенсии производится с учетом дополнительных средств, которые НПФ зарабатывает посредством инвестирования полученных от граждан денег.

Что говорит закон?

Деятельность НПФ регламентирует № 75-ФЗ (датируется 07.05.1998). Определение и основных принципы функционирования приводятся в самом начале законодательного акта – в статье 2. В настоящее время действует редакция Федерального закона, принятая совсем недавно – 04.08.20023. Важно отметить: в течение четырех последних лет – с 2020 по 2023 годы – было внесено сразу 17 ФЗ с поправками, что только подтверждает сказанное ранее про частое изменение законодательства о НПФ.

Регулятором рынка пенсионного страхования России выступает Центробанк. На его официальном сайте размещены уже упомянутые ранее реестры лицензированных НПФ, включая участников обязательной системы страхования пенсионных накоплений.

Накопления в ПФР или НПФ – в чем разница?

ПФР является государственной структурой, НПФ – преимущественно частной. Независимо от места размещения пенсионных накоплений, гражданин по достижении установленного законодательством возраста и при наличии определенного стажа (в 2022 году значение этого параметра составляло 13 лет) получит обязательную (или страховую) часть пенсии.

Заключение договора с НПФ о негосударственном (то есть добровольном) пенсионном обеспечении позволяет получить дополнительную часть пенсии. Она формируется за счет доходов от инвестирования сбережений граждан. Важно понимать, что сотрудничество с НПФ не является заменой обязательной пенсии, а только дополняет ее, позволяя увеличить пенсионные выплаты в будущем.

Дополнительным бонусом негосударственного пенсионного обеспечения становится возможность получения на 5 лет раньше выхода на пенсию. То есть для мужчин и женщин, соответственно, в 60 и в 55 лет. Более детально плюсы и минусы НПФ описываются в одном из следующих разделов статьи. Здесь же необходимо выделить основные отличия между ПФР и негосударственными пенсионными фондами по ключевым критериям сравнения.

Критерий сравнения

ПФР (управление активами ведется ВЭБ.РФ)

Допускается использование высокорисковых активов (доля – не более 10%)

Варьируется в диапазоне от 5 до 15%

Примерно равна или немного превосходит показатель инфляции

Защита пенсионных накоплений

Пенсионные вложения страхуются в 28 из 37 НПФ, инвестиционный доход не страхуется

Обязательное страхование через АСВ

Выплата пенсионных накоплений

Пожизненная пенсия в накопительной части

Пожизненная пенсия в страховой и накопительной части

По условиям договора с конкретным НПФ

Наследование пожизненной пенсии до назначения осуществляется по стандартным правилам. После назначения средства теряются, так как остаются в ПФР.

Опция перевода сбережений

Не чаще одного раза (без потерь) из ПФР в любой выбранный НПФ

Не чаще одного раза (без потерь) из любого НПФ в ПФР

Кто управляет активами?

УК, выбранная НПФ

Комиссия, которую получает страховщик

В районе 1,6-2,1% в зависимости от условий конкретного НПФ

Не более 1,1% от величины пенсионных накоплений

Риски НПФ – есть ли чего опасаться?

Деятельность НПФ жестко регламентирована действующим законодательством и находится под контролем регулятора рынка – ЦБ РФ. Все лицензированные фонды в количестве 37 штук на постоянной основе проверяются Центробанком страны. 27 из них имеют право принимать и инвестировать пенсионные накопления граждан. Все вложения россиян в любой лицензированный НПФ страхуются в рамках АСВ, что является обязательным требованием № 422-ФЗ (датируется 28.12.2013).

Важным дополнительным защитным механизмом, увеличивающим надежность размещения пенсионных накоплений, стало резкое сокращение числа НПФ. На сегодняшнем рынке остались только самые проверенные и эффективные фонды, доказавшие добросовестность и квалификацию персонала на деле.

Поэтому даже в случае банкротства какого-либо НПФ пенсионные накопления граждан не пропадают. Они передаются в СФР по «номиналу», то есть без инвестиционного заработка, но в полном объеме отчислений.

Список НПФ – реестр ЦБ РФ

По состоянию на 12.08.2023 года в реестр Центробанка России входят 37 лицензированных НПФ. Полный перечень приводится ниже в удобной табличной форме.

Куда переводить накопительную часть пенсии и зачем?

Пенсионная реформа заставила задуматься о том, как накопить на пенсию. Узнала, что кроме НПФ можно перевести накопительную пенсию в частную управляющую компанию. Частично об этом уже написано в одной вашей старой статье, изменилось ли что-нибудь за прошедшие три года?

Также возник ряд вопросов:

- Можно вывести сейчас деньги из ПФР или уже поздно? Куда лучше вложиться, если не хочешь оставлять деньги в ПФР: в НПФ или в УК? Как выбрать надежную и доходную компанию для перевода пенсии и на какие показатели обращать внимание? Как выбрать подходящую инвестиционную стратегию УК и ПИФ для вложений?

- Какие риски несет перевод пенсии? Кто кроме АСВ гарантирует сохранность денег в случае банкротства НПФ или УК? Где хранятся сами накопления?

- Какие налоговые льготы и вычеты предусмотрены для тех, кто решил перевести пенсию? Можно ли получить вычет, если работодатель будет переводить пенсию в НПФ или УК?

- Какова процедура перевода? Какие бланки и заявления нужно заполнять и куда относить?

Да, за последние три года система обязательного пенсионного страхования постоянно менялась, и сейчас правительство готовит очередные изменения. Но перевести свою накопительную пенсию в НПФ или УК все еще можно.

работал агентом НПФ

Сначала разберитесь, что с вашей накопительной пенсией

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы родились раньше 1966 года, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать в 2014 году или позже, то попали под мораторий — накопительной пенсии у вас тоже нет. Поэтому распоряжаться накопительной пенсией вы сможете, только если успели что-то накопить с 2002 по 2013 год. В отдельной статье мы писали, как узнать размер своей накопительной пенсии.

Куда лучше вложиться

Государство хочет, чтобы мы сами выбирали, кто будет заниматься нашими пенсионными накоплениями. Организация, которой мы даем право работать с нашей пенсией, называется страховщиком по обязательному пенсионному страхованию. Страховщиком может быть ПФР или НПФ.

ПФР и государственная управляющая компания. Если ничего не делать и никуда ничего не переводить, страховщиком становится Пенсионный фонд России. Он направит ваши средства в государственную управляющую компанию Внешэкономбанк (ВЭБ), в инвестиционный портфель «Расширенный». Тех, кто выбрал такой вариант, называют «молчунами». Можно не быть «молчуном» и выбрать УК ВЭБ через заявление.

Если решили не оставлять деньги в государственной управляющей компании, у вас два варианта: частная УК или негосударственный пенсионный фонд.

Частная управляющая компания. В этом случае страховщиком все равно остается ПФР, но он направит пенсионные накопления в УК, которую вы выберете из предложенного списка.

Негосударственный пенсионный фонд (НПФ). Он тоже отдает ваши деньги управляющим компаниям, но не одной, а нескольким. Выбирать эти УК фонд будет сам.

Никто не знает, какой вариант в итоге окажется лучшим. Я выбрал негосударственный пенсионный фонд, потому что не хочу доверять будущую пенсию только одной управляющей компании. Надеюсь, что профессиональные инвесторы из НПФ лучше меня распределят деньги между УК и их инвестиционными портфелями.

Как выбрать НПФ, мы тоже писали в отдельной статье.

Как выбрать частную управляющую компанию

Если все же вы решили выбрать управляющую компанию, обратите внимание на ее доходность, время работы на рынке, клиентоориентированность и инвестиционные портфели.

Доходность. ПФР совместно с Центробанком отбирает УК по конкурсу и отсеивает слабые. Например, для них установлен минимальный размер собственных средств (РСС). Компания, у которой мало резервов, не получит лицензию. Сейчас пенсионный фонд допустил к работе 21 управляющую компанию. Мы можем считать их достаточно надежными. Дальше наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите ее среднюю доходность за несколько лет. Хорошая доходность для УК составляет 10—12% годовых в среднем за десять лет. Это средний результат по всем компаниям с 2009 года — когда УК его достигает, уже неплохо.

Если управляющая компания работает меньше трех лет, невозможно оценить, какую доходность она дает на длительном отрезке времени. Стратегия инвестирования может быть эффективной прямо сейчас, но убыточной, когда экономические условия как-либо изменятся. Вот почему нужно обращать внимание на опыт работы с пенсионными накоплениями за несколько лет — чем дольше, тем лучше.

Клиентоориентированность. Проверьте, открывается ли сайт УК, выложена ли там нужная информация: доходность, срок работы, стратегии инвестирования, — и легко ли вообще вам все это найти.

Также важна готовность сотрудников компании помочь потенциальным клиентам во всех вопросах по обязательному пенсионному страхованию. Проверьте, работает ли бесплатная горячая линия, легко ли дозвониться, владеет ли оператор информацией о доходности, подскажет ли, как подавать заявление на переход к ним.

Инвестиционные портфели. Некоторые управляющие компании предлагают выбрать еще инвестиционный портфель. Это стратегия инвестирования: портфель предполагает покупку заранее определенных ценных бумаг. В этом случае смотрите доходность по каждому портфелю отдельно. Вы правы, когда сравниваете их с ПИФами: суть похожа. В одной и той же УК можно выбрать разные стратегии вложения пенсионных денег: агрессивный или консервативный тип управления. Для тех, кому прибыль важнее надежности, подходит первый тип портфелей, и наоборот.

- Например, УК ВЭБ имеет два портфеля: «Расширенный портфель» и «Инвестиционный портфель государственных ценных бумаг» (ГЦБ). Расширенный портфель — это агрессивная стратегия, а ГЦБ — консервативная. «Молчунов» поместили в расширенный, а вы можете остаться в ВЭБ, но выбрать консервативный портфель.

Чтобы понять, что из себя представляет конкретный инвестиционный портфель, найдите на сайте УК инвестиционную декларацию к нему. В ней управляющая компания рассказывает, какие активы будет покупать на деньги из этого портфеля.

Какие есть гарантии сохранности накопительной пенсии

Раньше УК ВЭБ инвестировала деньги «молчунов» только в государственные ценные бумаги, а НПФ и частные УК — в облигации, акции и валюту. Поэтому перевод пенсии означал увеличение риска. Сейчас «молчунов» определили в расширенный портфель, который тоже предполагает вложения в валюту, российские и международные облигации.

Теперь непонятно, где выше риски: во Внешэкономбанке, в других УК или у клиентов НПФ. Но для всех трех категорий Агентство страхования вкладов гарантирует возврат инвестиций в случае банкротства или отзыва лицензии. В отличие от банковских вкладов, по пенсиям нет максимального размера, свыше которого гарантия не действует. Но накопленную доходность АСВ не вернет — только номинал.

Кроме этого, на сохранность пенсионных денег работают положения законов, органы власти, некоммерческие организации, специализированный депозитарий, независимый аудитор и независимый актуарий.

Федеральные законы. По закону пенсионные накопления — это бюджетные деньги и их нельзя использовать как залог. Эти деньги нельзя забрать у негосударственного пенсионного фонда за долги или арестовать, если это не долги перед самими застрахованными в НПФ. Управляющие компании не имеют права распоряжаться средствами как хотят: в законе прописаны принципы инвестирования и обязанность страховать риски.

Органы власти. Государственный регулятор рынка пенсионных накоплений — Центробанк. Он выдает лицензии, собирает отчетность, принимает жалобы.

Пенсионный фонд России тоже контролирует НПФ, а за действия управляющих компаний он отвечает как страховщик.

Некоммерческие организации. За накопительной пенсией следят Общественный совет по инвестированию средств пенсионных накоплений и Ассоциация негосударственных пенсионных фондов. Они устраивают проверки, принимают меры по устранению нарушений, собирают отчетность, вырабатывают правила деятельности НПФ.

Специализированный депозитарий хранит пенсионные средства и осуществляет ежедневный контроль за НПФами. Эта организация заводит счет для управляющей компании, когда она покупает ценные бумаги. Там они хранятся под учетом и защитой, а спецдепозитарий контролирует каждую сделку. Если выявит нарушения в работе фонда или компании, он обязан на следующий рабочий день уведомить об этом Центральный банк и ПФР. Также специализированный депозитарий контролирует перечисления на выплаты за счет пенсионных накоплений. Поэтому владельцы НПФ или УК не могут взять ваши деньги и сбежать с ними.

Независимый аудитор проверяет соответствие бухгалтерского учета требованиям законодательства. Они проверяют НПФ, их управляющие компании и спецдепозитарий.

Независимый актуарий определяет, соответствуют ли возможности фонда его обязательствам перед застрахованными лицами.

Инвестирование — это всегда риски, но наиболее защищен от них рынок пенсионных накоплений.

Какие льготы и вычеты дают за перевод накопительной пенсии

Никаких. Вероятно, вы спросили об этом потому, что слышали про программы негосударственного пенсионного обеспечения (НПО). Это вторая пенсия, мы про нее тоже скоро напишем статью. Она формируется так же, как государственные пенсионные накопления, но взносы делаете вы, а не работодатель. Накопительная пенсия входит в систему обязательного пенсионного страхования (ОПС), а НПО — дело добровольное.

Существуют корпоративные программы софинансирования НПО — это когда вы платите взносы пополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС.

ПФР или НПФ: в чем разница, плюсы и минусы

Всем жителям России уже почти два десятка лет предоставлен выбор, где формировать накопительную пенсию – в Пенсионном фонде России (ПФР) или негосударственных пенсионных фондах (НПФ). Если деньги в ПФР, то ими управляет ВЭБ.РФ или частные управляющие компании, с которыми заключил договор Пенсионный фонд России. А инвестированием средств, размещенных в НПФ, занимаются те частные управляющие компании, с которыми заключил договор НПФ. Для того чтобы выбрать, кому доверить свои накопления, нужно взвесить все плюсы и минусы каждого типа организации.

Как формируются пенсионные накопления?

Наша пенсия делится на две части – страховую и накопительную. До 2014 года страховую часть пенсии – 16% от дохода сотрудников – работодатель в обязательном порядке перечислял в ПФР на выплату пенсий нынешним пенсионерам, а еще 6% перечислял на личный счет работника в ПФР, или НПФ. Эти деньги (6%) до сих пор находятся на индивидуальном лицевом счете гражданина и будут выплачиваться ему после выхода на пенсию. На отчисления в накопительную часть пенсии действует мораторий с 2014 по 2021 год, в этот период все 22% отчислений идут на страховую пенсию.

Куда вкладывают деньги управляющие компании ПФР и НПФ?

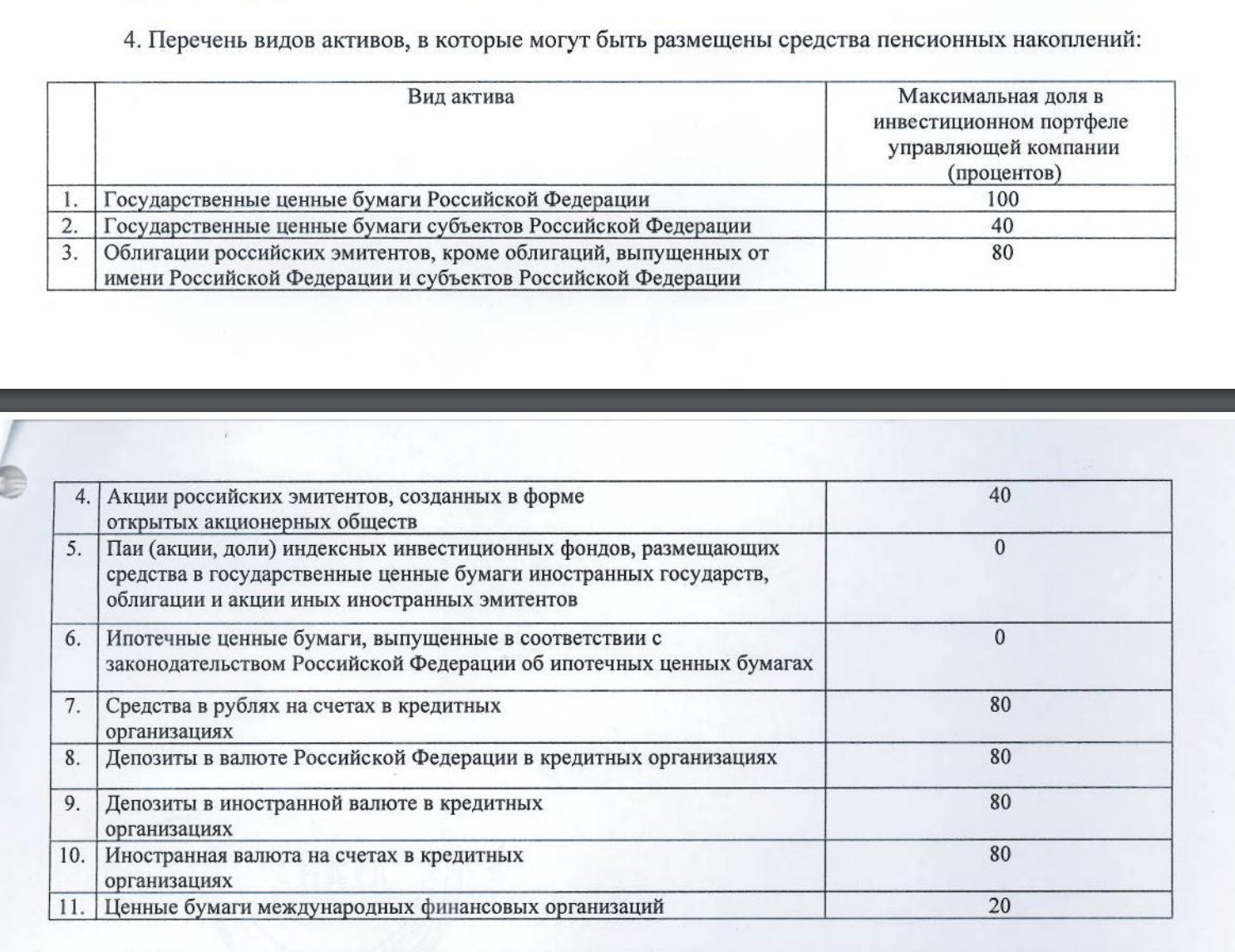

Накопительная пенсия россиян может храниться как в ПФР, так и в НПФ. Основная задача страховщиков – сберечь накопления и обеспечить их доходность на уровне не ниже инфляции (как минимум). Сверхзадача – обеспечить серьезную прибавку к будущей пенсии за счет высокого дохода от инвестирования. Для этого управляющие компании ПФР и НПФ инвестируют сбережения в различные финансовые инструменты: облигации, государственные ценные бумаги, депозиты и так далее. Важно: сами фонды в настоящий момент не инвестируют пенсионные накопления. Эту работу по договору с ними ведут управляющие компании. Это называется «доверительное управление».

«Стиль» инвестирования – одно из главных отличий государственного пенсионного фонда от частного. По умолчанию ПФР передает средства в управление государственной управляющей компании (ГУК) ВЭБ.РФ. ГУК ВЭБ.РФ придерживается консервативной инвестиционной политики, инвестируя только в депозиты, облигации и госбумаги. Возможности НПФ в целом шире: они имеют право до 10% от средств вкладывать в высокорискованные активы (например, акции). Такие инвестиции сулят большую прибыль, но также могут принести и убытки, если, например, котировки акций пойдут вниз. По этой же причине в рейтингах доходности НПФ могут занимать как первые, так и последние места по доходности: многое зависит от того, угадал ли фонд с выбором высокорискованных активов. А ГУК ВЭБ.РФ, несмотря на консервативный характер инвестирования, находится, как правило, среди «крепких середняков»: доходности его портфелей превышают инфляцию и результаты ряда НПФ.

Как защищены средства?

В отличие от частных фондов ни ПФР, ни ГУК ВЭБ.РФ не могут лишиться лицензии или обанкротиться. Однако банкротство или отзыв лицензии у НПФ (такое иногда случается) хоть и неприятны, но некритичны, ведь все накопления в системе обязательного пенсионного страхования (ОПС) гарантированы государством. И если у НПФ отзовут лицензию или он объявит себя банкротом, граждане, которые держали в нем деньги, не лишатся накоплений. Все сбережения застрахованы Агентством по страхованию вкладов (вот тут можно посмотреть список НПФ – участников системы страхования), и в случае проблем у НПФ они будут переведены в ПФР. Однако инвестиционный доход за последние несколько лет при таком сценарии может быть потерян.

Как ПФР и НПФ выплачивают накопления?

В остальном граждане не увидят разницы между хранением денег в ПФР или в НПФ. И в первом, и во втором случае деньги будут выплачиваться после достижения возраста 55 и 60 лет для женщин и мужчин соответственно. Даже условия наследования пенсии не отличаются. Если гражданину была назначена пожизненная выплата накопительной пенсии, его правопреемники не смогут ее получить. В остальных случаях пенсионные накопления наследуются по закону вне зависимости от того, хранились они в государственном или частном фонде.

Как выбрать негосударственный пенсионный фонд?

Выбирая негосударственный пенсионный фонд, обратите внимание на историю, репутацию НПФ и его показатели доходности. В частности, рекомендуем вам проверить:

- наличие лицензии. НПФ не может вести свою деятельность без лицензии, поэтому если у организации, которая представляется НПФ, ее нет – перед вами мошенники. Список лицензированных фондов размещен на сайте Банка России;

- присутствие НПФ в системе гарантирования прав застрахованных лиц. Все фонды, работающие в системе ОПС, обязаны быть участниками этой системы; , который обновляется 2 раза за год. Это позволит оценить риски: наивысший рейтинг (ruAAA) с высокой вероятностью говорит о финансовой стабильности, низкий – о потенциальной неустойчивости. Имейте в виду, что не все НПФ дали согласие рейтинговому агентству на оценку – ряд фондов ее не имеют;

- величина собственных средств (капитала). Чем больше, тем лучше. Такой рэнкинг составляет «Национальное рейтинговое агентство»;

- количество застрахованных лиц и объем средств под управлением. Большое количество клиентов и их денег косвенно говорит о доверии к фонду (но, разумеется, успеха не гарантирует). Посмотреть ТОП-10 НПФ по объему средств под управлением вы можете в разделе «Доходность»;

- доходность за прошлые периоды. Об эффективности работы НПФ можно судить по тому, какой доход он приносит своим участникам. Причем смотреть доходность лучше не за один год, а за несколько. Если на протяжении ряда лет показатели доходности держатся выше инфляции, это хороший знак. Провести сравнение вы можете все в том же разделе «Доходность».

Важно помнить, что ни один игрок- частный или государственный не может гарантировать доходность будущих периодов. И высокие результаты в прошлом не гарантируют успеха в будущем.

Можно ли вернуться в ПФР?

Если доходность в фонде вас все же не устраивает, можно выбрать новый НПФ или вернуться в ПФР. Причем неограниченное количество раз. Однако при переходе от одного страховщика к другому нужно помнить о «правиле пяти лет»: без потерь перевести деньги можно один раз в пятилетку. В противном случае есть риск остаться без инвестиционного дохода.