«Аренда стала дешевле ипотеки». Стоит ли сейчас покупать квартиру и что будет с рынком недвижимости дальше

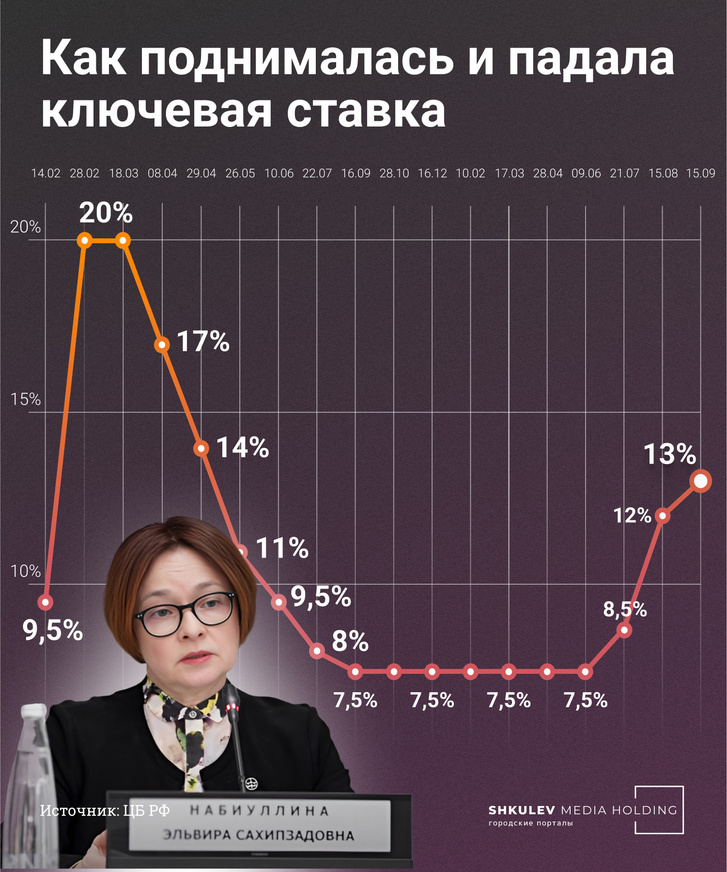

За полтора месяца ключевая ставка в России поднялась уже дважды — сначала до 12%, а потом до 13%. На 2024 год Центробанк прогнозирует 11,5–12,5%. Вслед за ключевой увеличились процентные ставки по кредитам. Эксперты рынка уверены, что быстро они не снизятся.

— На самом деле, на ипотечную ставку у нас сейчас влияет не только ключевая, но и ряд других факторов, в том числе политико-экономическая ситуация в стране и в мире. Поэтому загадывать наперед сложно, но я думаю, что увеличенная ставка [по ипотеке], скорее всего, будет даже не один год, а в перспективе двух лет. Речь про диапазон 13–14% для вторички, — говорит ипотечный брокер Дмитрий Ракута. — После она, безусловно, будет снижаться, но поэтапно и тоже в зависимости от внешних факторов. Если, например, СВО закончится и с банковского сектора снимут санкции, экономика в целом заработает по-другому, ипотечная ставка может опуститься и ниже 11%.

Активнее всего сейчас продаются квартиры в новостройках, а на второе место вышли частные жилые дома. Составить полноценную конкуренцию первичке они вряд ли смогут, но обороты набирают стремительно.

— Новостройки опять вошли в топ-1 по продажам. Помимо того, что есть льготная программа, ЦБ говорит о том, что льготную ипотеку будут со временем сворачивать, уже повысили первоначальный взнос до 20% и планируют ограничивать количество льготных программ, сделав их более адресными. Поэтому инвесторы и те, кто для себя планирует купить жилье на перспективу, конечно, задумываются о покупке новостроек сейчас, — объясняет Дмитрий. — Второе место — это индивидуальное жилищное строительство. Помимо того, что люди сами строятся, у нас и крупные застройщики многоквартирных домов осваивают рынок ИЖС и разрабатывают проекты. Сейчас есть льготная ипотека, которая ранее была недоступна, а если в 2024 году сельскую ипотеку возобновят со ставкой 3%, это тоже подстегнет рынок.

В августе ключевая ставка подскочила с 8,5 до 12%, а через месяц — еще на процент

Фото: Виталий Калистратов / Городские порталы

Стоит ли покупать квартиры?

С новыми ставками существенная часть сделок по покупке квартир на вторичном рынке просто сорвалась. Ввязываются в ипотеку лишь те, у кого нет времени ждать, и те, кто берет в кредит не всю сумму.

— Сейчас люди разделились на два лагеря: кто-то переориентировался на первичный рынок, кто-то вообще отложил вопрос покупки на отдаленную перспективу. Многие действительно отказываются от покупки, особенно те, кто снимает жилье, потому что по факту аренда сейчас стала дешевле ипотеки, — говорит Дмитрий Ракута. — Среди тех, кто всё равно готов заходить в сделку с покупкой вторичного жилья, — либо клиенты, у которых первоначальный взнос в районе 50%, либо те, кто продает одно жилье и покупает другое с небольшим кредитным плечом в пределах что не так сильно будет сказываться на ежемесячном платеже.

Многие россияне всё равно берут ипотеку в надежде потом ее рефинансировать

Фото: Артем Устюжанин / E1.RU

Пытаться закрыть нехватку средств на покупку недвижимости потребительским кредитом, а не ипотекой, эксперт не советует. Финансово это невыгодно даже при нынешних ставках.

— Потребительский кредит — это все-таки совершенно другая история. Там, во-первых, срок пять лет, страховка выше в сравнении с ипотекой — она может выйти практически как сам кредит. Ипотека — это срок до тридцати лет, ставки совершенно другие, ниже страховка и, как итог, — ниже ежемесячный платеж, — объясняет эксперт.

К тому же, по примеру прошлого года, даже если оформить ипотеку со ставкой выше 14%, ее всегда можно рефинансировать. Риск того, что этот инструмент станет недоступен, есть, но очень мал.

— Это может быть только политическое и экономическое решение. Если Центробанк опять поднимет ставку до 20%, то, конечно, смысл рефинансирования будет сразу пропадать, потому что ипотечные ставки тогда будут 22–23%. Тут нужно будет ждать и какое-то время платить по текущим условиям, но вряд ли это будет длительный период. В 2022 году это продлилось два-три месяца, — добавил брокер.

Что будет с ценами?

Единственный позитивный момент в повышении ставок — перспектива падения цен. Все эксперты сходятся во мнении, что это неизбежно.

— Сейчас стало больше предложений, когда реально можно купить квартиру по цене ниже рынка. Раньше такого не было. Если продажа срочная, например, или продавец свою ипотеку платить больше не может, можно найти хорошее предложение со скидкой в 20–30%, но это индивидуальные истории, — говорит Дмитрий Ракута. — Если у нас ничего не поменяется, ключевая ставка и продажи вторички останутся на прежнем уровне, то январь-февраль — это будет как раз период, когда, я думаю, мы заметим максимальное снижение цены в целом по рынку.

Активным же рынок вторичного жилья будет к концу года. Связано это с психологией людей и желанием завершить все важные дела в уходящем году.

— В ноябре-декабре сделки будут. Люди часто стараются решить квартирные вопросы в этот период, — объясняет эксперт. — Но потом всё пойдет на спад, предложение в том числе. На это также влияет курс доллара, на фоне которого многие не готовы продавать свою недвижимость, потому что рубль обесценивается и, простыми словами, люди предпочитают хранить свои сбережения в бетоне.

Что будет с ценами на квартиры во второй половине 2023 года?

Генеральный директор компании Formula City, основатель апарт-отеля Well Юрий Грудин считает, что для снижения цен предпосылок нет, но нет и тенденции к сильному росту. По данным «Циан.Аналитики» за первое полугодие 2023 года, средние цены на новостройки в России выросли на 3%.

В Петербурге, к примеру, средние цены на первичном рынке держатся примерно на одном уровне с начала года. В конце июня, по данным консалтингового центра «Петербургская Недвижимость», квадратный метр типового жилья в новостройках Северной столицы стоил 216 тысяч ₽, а в пригородах — 144,2 тысячи ₽. Однако после того, как регулятор ввёл ограничения на кредиты с минимальными ставками на новостройки, стал расти спрос на готовое жильё. В результате по итогам июня Петербург вошёл в пятерку городов страны с самым быстрым ростом цен на вторичное жильё.

Что будет дальше? Динамика цен неразрывно связана с предложением, темпы роста которого на рынке новостроек последовательно снижаются. Сейчас мы видим, что общество в целом адаптировалось к новым условиям, и спрос на первичном рынке понемногу растёт. Объём выданной в России ипотеки за январь-июнь 2023 года достиг 3 триллионов ₽, что на 10% выше последнего рекорда 2021 года. Но пока восстановление региональных рынков идёт быстрее, чем в Москве и Петербурге.

Таким образом, по мнению Юрия Грудина, цены будут расти, но этот рост не будет стремительным. Застройщики, заинтересованные в реализации готовых проектов, новые будут запускать более взвешенно и осторожно, ориентируясь на уровень спроса и результаты продаж в текущих проектах.

Управляющий директор AM Capital Алексей Мурашев отмечает, что благодаря мерам ЦБ РФ рынок недвижимости в России начинает постепенно остывать, но неравномерно и постепенно. Во-первых, сам по себе он достаточно инертен, и все решения властей отражаются на нём с временным лагом от нескольких месяцев до полугода. Однако политика ЦБ по препятствованию реализации «программ от застройщика», пересмотр макропруденциальных лимитов, сворачивание льготных программ и другие меры постепенно закладываются в цены.

Во-вторых, снижение стоимости и реализация объектов с дисконтами скорее характерна для крупных городов, таких как Москва и Санкт-Петербург, где выбор объектов достаточно широк. Именно до них отголоски данных мер «дошли» первыми. Однако в южных регионах, в частности в Сочи и Краснодаре, можно наблюдать прямо противоположный процесс за счёт высокого спроса при ограниченном предложении. Так что при выборе объекта недвижимости этот фактор важно учитывать.

Таким образом, финансовые регуляторы стремятся максимально не допустить образования пузыря на рынке недвижимости, поэтому сделают всё возможное для сдерживания роста цен. Однако ответ на вопрос о снижении стоимости недвижимости во многом будет определяться такими нюансами, как регион, местоположение, класс объекта и другие сопутствующие факторы. Именно динамика спроса и предложения во многом будет определять каждую конкретную ситуацию, хотя в целом прослеживается тренд на коррекцию цен и повышение сроков продажи квартир.

По наблюдениям доцента базовой кафедры финансового контроля, анализа и аудита Главного контрольного управления города Москвы ФГБОУ ВО «РЭУ им. Г. В. Плеханова» Дмитрия Осянина, сегодня мало кто может позволить себе купить квартиру, а из-за снижения спроса падают цены. В целом стоимость новостроек и квартир на рынке вторичного жилья в России снижается на фоне летнего сезона отпусков, что вполне закономерно. В перспективе застройщики будут нацелены на скидки, но, несмотря на затоваренность рынка новостройками, массового падения цен на рынке новостроек не ожидается.

Существенного снижения цен до конца 2023 года не будет. Отрицательная динамика в сегменте «нового жилья» сохранится в пределах 1–2%, а вот рост стоимости сегмента «квадратный метр» будет зависеть от темпов инфляции и стоимости строительных материалов. На рынке вторичного жилья собственники квартир будут вынуждены делать скидки с целью вернуть покупателя.

Спрос на все виды недвижимости до конца 2023 года будет зависеть от самого покупателя. Из-за нехватки денег основная часть покупает недвижимость в ипотеку, поэтому в большей степени рынок будет зависеть от накоплений на первоначальный взнос, так как сегодня требования со стороны ЦБ РФ ужесточаются, и это дополнительный фактор, влияющий на спрос. Сегодня потребительские предпочтения направлены в сторону «нового жилья», так как оно дешевле «вторички».

Директор по маркетингу Dogma Виктория Салюк считает, что на рынке новостроек предпосылок для снижения цен нет. Конъюнктура девелопмента сегодня устроена таким образом, что строительство ведётся на заёмные, банковские средства, а в условия выдачи кредитов уже заложены банковские ковенанты, которые не предполагают снижения цен. Демпинг приводит к стагнации рынка недвижимости, а также к нарушению нормального процесса продажи новостроек и конкуренции (покупатели следующих очередей жилья не должны приобретать новостройки дешевле, чем предыдущие инвесторы).

Однако в моменте есть возможности для экономии на новостройках. Сегодня это акции, спецпредложения и скидки, а также особые условия от банков при рассрочке или ипотечном платеже. И хотя тотального снижения, как это было в осенне-зимний период, в 30% и даже 40% на рынке уже не встретишь, найти скидки на избранные лоты в 15–25% вполне реально. Поэтому хотя массово цены на новостройки в России в ближайшее время и не пойдут вниз, возможность подобрать выгодное предложение в индивидуальном порядке сохраняется.

Какие изменения ожидать в ценах на недвижимость осенью 2023 года

Какие изменения прогнозируются на рынке недвижимости осенью 2023 года. Исходя из последних тенденций и экономических прогнозов, статья рассматривает возможные факторы, которые могут повлиять на цены на недвижимость в этот период

Рынок недвижимости только стабилизировался, как Центробанк поднял ключевую ставку. Мнения экспертов разделились: одни считают, что в сентябре ставку поднимут снова, другие уверены, что 12% – это уже психологический максимум.

Сервис срочных выписок ЕГРН. Реестр опросил экспертов, что ждет рынок недвижимости осенью 2023 года и узнал, какие рекомендации они могут дать.

Ипотечные ставки

Ближайшие несколько месяцев рынок недвижимости ждет повышение ипотечных ставок на вторичном рынке. Это связано с тем, что 15 августа Центробанк резко поднял ключевую ставку до 12%. По словам экспертов, этот показатель не просто пересек психологическую планку в 10%, а «перепрыгнул» ее.

Ипотечные ставки начали расти вслед за ключевой. Некоторые банки уже выставили новые цифры. По словам экспертов, осенью рост продолжится и показатели могут достигнуть 15%. В первую очередь, изменения затронут вторичный рынок. Льготных программ, которые могли бы скорректировать ставку на готовое жилье, не предвидится.

На первичном рынке ситуация пока не меняется. Государственная поддержка и различные ипотечные программы не дают процентам пойти вверх. Картину дополняют и субсидированные ставки от застройщиков. Однако, если ключевую ставку в сентябре снова повысят, то изменений условий ипотеки стоит ждать и на рынке новостроек.

Эксперты расходятся во мнениях, будет ли Центробанк повышать ключевую ставку дальше. Некоторые уверены, что 12% – это не предел. В качестве примера они приводят весну 2022 года, когда квартиры покупали под гигантские 20-25%. Другие эксперты считают, что спустя несколько месяцев регулятор должен постепенно снизить показатель, поскольку покупательская способность граждан не становится выше, а высокие ставки могут сильно охладить интерес к недвижимости.

Спрос

По словам экспертов, первое время повышение ставок будет подогревать интерес к недвижимости. Повышение ключевой ставки вызвало легкую панику среди россиян, а в таком состоянии покупатели могут скупать недвижимость бездумно. Многие подавали заявки на ипотеку в последний момент, сразу после заседания Центробанка. Особенно заметно это было в Сочи.

По словам эксперта по недвижимости, ипотечного брокер Таисии Дейнеги, повышенный интерес к сделкам сохранится и в сентябре. На панике люди часто скупают недвижимость бездумно, возможен ажиотаж. Потом спрос начнет утихать, и снизиться он может на четверть, считают специалисты рынка недвижимости. Те, кому нужно было купить квартиру здесь и сейчас, уже это сделают, а остальные отложат сделку до лучших времен из-за высоких ставок.

Цены на недвижимость

Цены на квартиры на вторичном рынке ждет постепенное снижение. Пока ставки по ипотеке будут оставаться на высоком уровне, продавцам придется делать большие скидки или убирать объекты недвижимости с продажи. Но затишье может быть недолгим, всего на несколько месяцев, уверены эксперты. Либо ключевая ставка снизится, либо люди привыкнут к новым условиям.

Цены на новостройки будут плавно расти, особенно в регионах, где выгодно вкладываться в недвижимость. Прежде всего это касается Сочи, там рост цен на новостройки не останавливается с 2014 года.

Средняя стоимость кв. метра в Сочи:

- вторичный рынок – 200-230 тыс. руб. за кв. м;

- первичный рынок – 320-450 тыс. руб. за кв. м.

В целом тенденция по стране такая: застройщики будут привлекать клиентов различными бонусами, акциями, субсидированными ставками, но не прямыми скидками.

Причины роста цен:

- удорожание строительных материалов;

- повышенный интерес к недвижимости;

- снижение ключевой ставки (для вторичного рынка);

- обесценивание российского рубля;

- инфляция;

- дефицит предложения на рынке.

Причины снижения цен:

- конкуренция среди продавцов;

- отсутствие ликвидных объектов недвижимости на рынке;

- повышение ключевой ставки (для вторичного рынка);

- введение программ льготной ипотеки;

- снижение покупательской активности и спроса;

- снижение уровня зарплат.

Анализ рынка недвижимости Москвы

В столице России в ближайшие месяцы рынок будет оставаться активным, как и первую половину 2023 года. Цены на недвижимость в Москве стабилизировались в начале года, а весной пошли вверх.

Рынок недвижимости в Москве:

- min стоимость кв. м – от 200 тыс. руб.;

- средняя стоимость кв. м – от 390 тыс. руб.;

- max стоимость кв. м – от 500 тыс. руб.

По словам экспертов, спрос на недвижимость в Москве был всегда. А после новости о подорожании ипотеки покупатели оживились и стали покупать жилье по сниженным ставкам.

Всплеск спроса спровоцировал дальнейшее повышение стоимости, как на вторичном, так и на первичном рынках. Но этот рост вряд ли будет значительным: высокие ставки будут давить на цены, а спрос будет постепенно снижаться.

Эксперты считают, что цены на первичном рынке могут остановиться. При отсутствии должного спроса, застройщикам придется корректировать цены еще при выставлении квартир на продажу. Вероятно, привлечь покупателей бонусами и акциями будет сложнее.

На вторичном рынке цены будут плавно снижаться, ведь продавцам придется идти на торг и не скупиться на дисконт, чтобы привлекать покупателей.

Исследования на рынке Санкт-Петербурга

На рынке Санкт-Петербурга, как и по всей стране, в течение года наблюдается рост цен на недвижимость. За последние несколько месяцев прирост составил 1%.

Средняя цена недвижимости в Санкт-Петербурге:

- вторичный рынок – 200 тыс. руб. за кв. м;

- первичный рынок – 240 тыс. руб. за кв. м.

Осенью тенденция на увеличение стоимости жилья сохранится, стоимость новостроек будет расти, уверены эксперты рынка. Однако под Новый год стоит ждать небольшого замедления. Застройщики будут делать скидки, проводить различные акции, и, возможно, делать небольшие ценовые поблажки, чтобы выполнить планы по продажам.

На вторичном рынке стоимость жилья снизится уже в начале осени, уверен эксперт по недвижимости из Санкт-Петербурга Егор Гуменный:

«Сейчас ключевая ставка выросла, ипотека подорожала. Должен быть небольшой спад по ценам [на вторичку – прим.ред.]. Все ждут кризиса, что на 50% рухнет, но такого не будет. Я думаю, что немного упадет, в рамках 2-5%».

Тренды на рынке недвижимости осенью

Популярность новостроек. Эксперты ожидают оттока покупателей с вторичного рынка на новостройки после повышения ключевой ставки. Стоимость строящихся объектов выше, чем готовых, но на новостройки действуют разные льготные программы, которые будут привлекать покупателей низкой ставкой.

Бонусы под Новый год. Застройщикам, несмотря на высокую конкуренцию, не нужно будет бороться за клиентов снижением стоимости жилья, если спрос перейдет на первичный рынок. На скидки стоит рассчитывать к концу года, когда строительные компании могут предоставить различные бонусы, чтобы распродать все предложенные квартиры и выполнить ежегодные планы.

Фокус на маленькие квартиры. Небольшие квартиры остаются в приоритете у застройщиков. Они позволяют компаниям делать недвижимость более доступной, но этажей в новостройках становится больше. Так застройщики сохраняют коммерческую эффективность.

Продажи загородных домов. В сентябре и октябре покупатели продолжат смотреть в сторону домов и земельных участков, несмотря на конец дачного сезона. Осенью многие продавцы предлагают скидки, чтобы сбыть недвижимость, которую не удалось продать в сезон.

Рекомендации экспертов

По мнению специалистов по недвижимости, из-за большого количества предложений на рынке, сейчас продавцам нужно либо снижать стоимость, либо предлагать уникальный объект, который выдержит мощную конкуренцию. Особенно это касается рынка в Сочи.

Тем, кто хочет приобрести квартиру в ближайшее время, эксперты советуют не ждать лучшего момента. Если есть необходимость срочно менять жилье или расширяться, то покупать недвижимость стоит здесь и сейчас, потому что ситуация на рынке может измениться в любой момент.

«Аренда стала дешевле ипотеки». Стоит ли сейчас покупать квартиру и что будет с рынком недвижимости дальше

За полтора месяца ключевая ставка в России поднялась уже дважды — сначала до 12%, а потом до 13%. На 2024 год Центробанк прогнозирует 11,5–12,5%. Вслед за ключевой увеличились процентные ставки по кредитам. Эксперты рынка уверены, что быстро они не снизятся.

— На самом деле, на ипотечную ставку у нас сейчас влияет не только ключевая, но и ряд других факторов, в том числе политико-экономическая ситуация в стране и в мире. Поэтому загадывать наперед сложно, но я думаю, что увеличенная ставка [по ипотеке], скорее всего, будет даже не один год, а в перспективе двух лет. Речь про диапазон 13–14% для вторички, — говорит ипотечный брокер Дмитрий Ракута. — После она, безусловно, будет снижаться, но поэтапно и тоже в зависимости от внешних факторов. Если, например, СВО закончится и с банковского сектора снимут санкции, экономика в целом заработает по-другому, ипотечная ставка может опуститься и ниже 11%.

Активнее всего сейчас продаются квартиры в новостройках, а на второе место вышли частные жилые дома. Составить полноценную конкуренцию первичке они вряд ли смогут, но обороты набирают стремительно.

— Новостройки опять вошли в топ-1 по продажам. Помимо того, что есть льготная программа, ЦБ говорит о том, что льготную ипотеку будут со временем сворачивать, уже повысили первоначальный взнос до 20% и планируют ограничивать количество льготных программ, сделав их более адресными. Поэтому инвесторы и те, кто для себя планирует купить жилье на перспективу, конечно, задумываются о покупке новостроек сейчас, — объясняет Дмитрий. — Второе место — это индивидуальное жилищное строительство. Помимо того, что люди сами строятся, у нас и крупные застройщики многоквартирных домов осваивают рынок ИЖС и разрабатывают проекты. Сейчас есть льготная ипотека, которая ранее была недоступна, а если в 2024 году сельскую ипотеку возобновят со ставкой 3%, это тоже подстегнет рынок.

В августе ключевая ставка подскочила с 8,5 до 12%, а через месяц — еще на процент

Фото: Виталий Калистратов / Городские порталы

Стоит ли покупать квартиры?

С новыми ставками существенная часть сделок по покупке квартир на вторичном рынке просто сорвалась. Ввязываются в ипотеку лишь те, у кого нет времени ждать, и те, кто берет в кредит не всю сумму.

— Сейчас люди разделились на два лагеря: кто-то переориентировался на первичный рынок, кто-то вообще отложил вопрос покупки на отдаленную перспективу. Многие действительно отказываются от покупки, особенно те, кто снимает жилье, потому что по факту аренда сейчас стала дешевле ипотеки, — говорит Дмитрий Ракута. — Среди тех, кто всё равно готов заходить в сделку с покупкой вторичного жилья, — либо клиенты, у которых первоначальный взнос в районе 50%, либо те, кто продает одно жилье и покупает другое с небольшим кредитным плечом в пределах что не так сильно будет сказываться на ежемесячном платеже.

Многие россияне всё равно берут ипотеку в надежде потом ее рефинансировать

Фото: Артем Устюжанин / E1.RU

Пытаться закрыть нехватку средств на покупку недвижимости потребительским кредитом, а не ипотекой, эксперт не советует. Финансово это невыгодно даже при нынешних ставках.

— Потребительский кредит — это все-таки совершенно другая история. Там, во-первых, срок пять лет, страховка выше в сравнении с ипотекой — она может выйти практически как сам кредит. Ипотека — это срок до тридцати лет, ставки совершенно другие, ниже страховка и, как итог, — ниже ежемесячный платеж, — объясняет эксперт.

К тому же, по примеру прошлого года, даже если оформить ипотеку со ставкой выше 14%, ее всегда можно рефинансировать. Риск того, что этот инструмент станет недоступен, есть, но очень мал.

— Это может быть только политическое и экономическое решение. Если Центробанк опять поднимет ставку до 20%, то, конечно, смысл рефинансирования будет сразу пропадать, потому что ипотечные ставки тогда будут 22–23%. Тут нужно будет ждать и какое-то время платить по текущим условиям, но вряд ли это будет длительный период. В 2022 году это продлилось два-три месяца, — добавил брокер.

Что будет с ценами?

Единственный позитивный момент в повышении ставок — перспектива падения цен. Все эксперты сходятся во мнении, что это неизбежно.

— Сейчас стало больше предложений, когда реально можно купить квартиру по цене ниже рынка. Раньше такого не было. Если продажа срочная, например, или продавец свою ипотеку платить больше не может, можно найти хорошее предложение со скидкой в 20–30%, но это индивидуальные истории, — говорит Дмитрий Ракута. — Если у нас ничего не поменяется, ключевая ставка и продажи вторички останутся на прежнем уровне, то январь-февраль — это будет как раз период, когда, я думаю, мы заметим максимальное снижение цены в целом по рынку.

Активным же рынок вторичного жилья будет к концу года. Связано это с психологией людей и желанием завершить все важные дела в уходящем году.

— В ноябре-декабре сделки будут. Люди часто стараются решить квартирные вопросы в этот период, — объясняет эксперт. — Но потом всё пойдет на спад, предложение в том числе. На это также влияет курс доллара, на фоне которого многие не готовы продавать свою недвижимость, потому что рубль обесценивается и, простыми словами, люди предпочитают хранить свои сбережения в бетоне.