Чем рентабельность отличается от прибыли

УРОКИ БИЗНЕСА

13 МИН

13 МИН

Дата публикации: 24 мая 2023

Виды прибыли: зачем в них разбираться и как рассчитывать

Бизнес работает ради получения прибыли. Рассмотрим её виды и рассчитаем показатели на конкретном примере.

Как отличить прибыль от выручки

Выручка — это все деньги, которые получил бизнес от продажи товаров, выполнения работ или оказания услуг. А прибыль — это сумма, которая остаётся после вычета расходов из выручки. Например, на закупку товара, сырья, рекламу, налоги, аренду и коммунальные услуги.

Само по себе наличие выручки не отражает эффективность работы компании. Может быть так, что выручка большая, а прибыль — маленькая или нулевая. При нулевой прибыли фирма достигает точки безубыточности, но не выходит в плюс.

Расходы также могут превысить доходы — тогда прибыль будет отрицательной. Это значит, что предприятие пока не может их окупить и работает в убыток.

Зачем считать прибыль

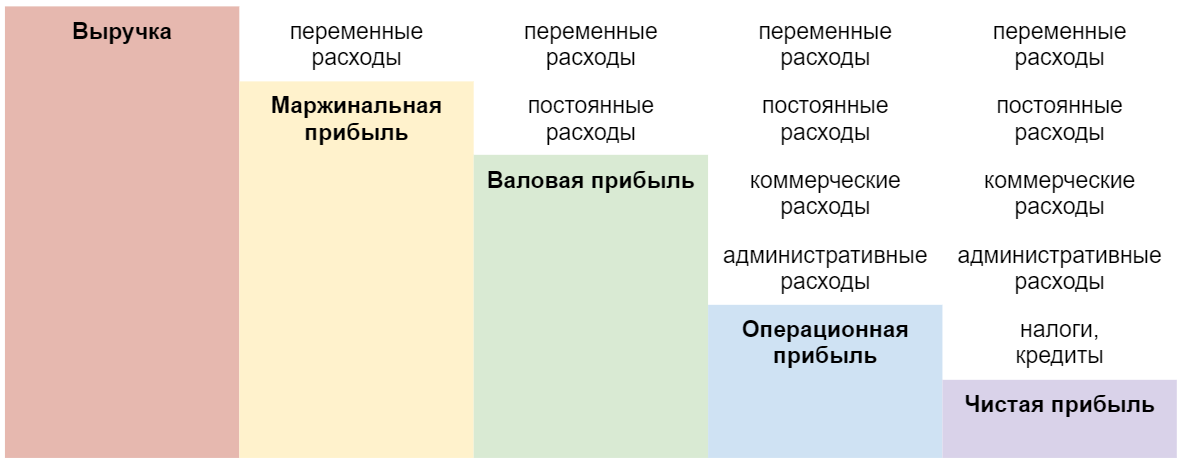

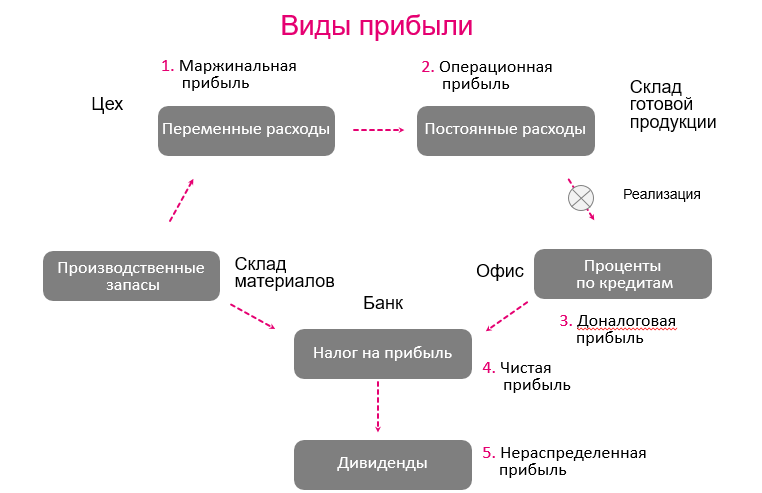

Бизнес ориентируется на четыре основных вида прибыли:

- маржинальную,

- валовую,

- операционную,

- чистую.

Маржинальная прибыль показывает, сколько предприятие тратит на переменные расходы: замену деталей в станках, доставку товара, ткань для пошива одежды, муку для выпечки хлеба и т. д.

Валовая позволяет увидеть, покрывают ли доходы постоянные расходы: аренду и зарплату постоянным сотрудникам.

Рассчитав операционную прибыль, можно понять, сколько денег осталось у компании после учёта всех расходов, но до уплаты налогов и кредитов.

Чистая прибыль — это доход бизнеса. Сумма, которая остаётся после вычета всех расходов, налогов и выплат по кредитам. Исходя из неё, ИП и компании оценивают общую рентабельность бизнеса.

Все четыре основных вида прибыли помогают оценить, насколько эффективно работает предприятие. Опираясь на них, собственник отслеживает и оптимизирует расходы, принимает решение об изменении ассортимента, количества продукции и ценовой политики.

Рассчитаем виды прибыли на примере. ИП оказывает токарные услуги по металлу, то есть затачивает строительные инструменты, автозапчасти, ножницы для парикмахеров и мастеров по маникюру.

Выручка ИП за прошедший месяц составила 120 000 рублей. Расходы:

- резцы, свёрла и прочие сменные детали для станков — 3000 рублей,

- аренда помещения с коммунальными услугами — 30 000 рублей в месяц,

- продвижение аккаунта на «Авито» — 5000 рублей,

- налог на прибыль — 4000 рублей.

Маржинальная прибыль

Чтобы рассчитать этот вид прибыли, из выручки надо вычесть переменные расходы. Это затраты на покупку сырья и дополнительных материалов, доставку, зарплату временных сотрудников. Они зависят от объёма продаж или количества услуг и могут меняться каждый месяц.

Выручка – Переменные расходы = Маржинальная прибыль

В нашем случае к прямым переменным расходам относятся расходы на резцы и свёрла. За прошедший месяц ИП докупал для своих станков детали на 3000 рублей. Доставку делать не пришлось, так как клиенты сами привозили и забирали заказы.

120 000 – 3000 = 117 000 рублей

Эта прибыль нужна, чтобы рассчитать маржинальную рентабельность и посмотреть, не слишком ли большую часть бюджета «отъедают» расходы на дополнительное сырьё для бизнеса.

Маржинальная прибыль / Выручка х 100% = Маржинальная рентабельность

117 000 / 120 000 х 100% = 97,5 %

Когда рентабельность растёт — это хороший показатель. Значит, бизнес эффективно работает с расходами: снижает их или удерживает на одном уровне, параллельно увеличивая выручку. Если рентабельность падает — это повод задуматься о снижении расходов или повышении цены товара или услуги.

Показатель 97,5% означает, что за прошедший месяц у ИП были низкие расходы на станки.

Предположим, в следующем месяце свёрла и резцы оказались некачественными, и их меняли чаще. На закупку ушло 19 000 рублей. Кроме того, пришлось отправлять заказы с курьером. Расходы на доставку составили 12 000 рублей.

120 000 – 31 000 = 89 000 рублей

89 000 / 120 000 х 100% = 74%

Маржинальная рентабельность стала снижаться, уменьшая и чистую прибыль.

120 000 – 30 000 – 31 000 – 5000 – 4000 = 50 000 рублей

Таким образом расчёт маржинальной прибыли и рентабельности помог предпринимателю выявить, что дополнительные материалы — самая затратная статья расходов в прошедшем месяце.

Чтобы её снизить, а чистую прибыль вернуть хотя бы на прежний уровень, ему надо подумать о снижении расходов. Например, сделать доставку платной, найти нового поставщика резцов и свёрл.

Валовая прибыль

Для подсчёта валовой прибыли из выручки вычитаются и переменные, и постоянные производственные расходы.

Постоянные — это аренда, коммунальные услуги, амортизация оборудования. Эти расходы есть всегда, они не зависят от объема продаж — каждый месяц одни и те же.

Выручка – Переменные расходы – Постоянные расходы = Валовая прибыль

Итак, на станки и свёрла (переменные) ИП потратил 3000 рублей, на аренду (постоянные) — 30 000 рублей. Оборудование он не обновлял, значит, амортизацию не учитываем.

120 000 – 3000 – 30 000 = 87 000 рублей

В случае с валовой прибылью рентабельность не рассчитывают, анализируя только абсолютное значение. Валовая прибыль показала, что львиную долю бюджета ИП тратит на переменные и постоянные расходы. Конкретно — на постоянные, то есть аренду. Ему следует поискать помещение подешевле, брать больше заказов или увеличить цены на токарные услуги.

Операционная прибыль

Или прибыль от реализации. Из выручки вычитаются все затраты на реализацию товара или услуги. Эти затраты называют операционными. В них входят переменные и постоянные расходы, коммерческие расходы и административные расходы.

К коммерческим расходам относят рекламу, продвижение в соцсетях, маркетинг, услуги дизайнера, фотографа, копирайтера или smm-специалиста.

К административным расходам — зарплату постоянного персонала, банковские услуги.

Выручка – Переменные – Постоянные – Коммерческие – Административные = Операционная прибыль

В токарной мастерской нет администратора или менеджера по приёму заказов. ИП сам отвечает на входящие звонки или сообщения от клиентов. Административных расходов он не несёт. А вот коммерческие составляют 5000 рублей. В частности, продвижение объявления на «Авито».

120 000 – 30 000 – 3000 – 5000 = 82 000 рублей

Здесь имеет смысл рассчитывать показатель рентабельности.

Операционная / Выручка х 100% = Операционная рентабельность

82 000 / 120 000 х 100% = 68%

Это показатель имеет большое значение, если рассчитывать его в течение нескольких месяцев и сравнивать. Он будет отражать общий рост расходов на бизнес без учёта налогов и кредитов.

Допустим, в следующем месяце ИП пришлось заплатить «Авито» за продвижение объявления уже 10 000 рублей, а за третий месяц — 20 000 рублей. Чистая прибыль опять начала снижаться.

Появилось ощущение, что реклама тянет одеяло расходов на себя. Гипотезу подтвердили цифры:

120 000 – 30 000 – 3000 – 10 000 = 77 000 рублей

77 000 / 120 000 х 100% = 64%

120 000 – 30 000 – 3000 – 20 000 = 67 000 рублей

67 000 / 120 000 х 100% = 56%

Операционная рентабельность мастерской за счёт роста расходов снизилась за три месяца с 68% до 56%. И это только реклама. Но на этот вид прибыли влияют любые статьи расходов. Например, на свёрла и доставку.

120 000 – 30 000 – 31 000 – 10 000 = 49 000 рублей

49 000 / 120 000 х 100% = 40%

Если бы ИП решил подключить сервис Сбера «Бизнес-аналитика», то расходы на него тоже стали бы административными и отразились бы на операционной прибыли. В этом сервисе удобно рассчитывать прибыль и рентабельность, сравнивать результаты на графиках и составлять прогнозы.

Чистая прибыль

Главный показатель финансовой деятельности, который рассчитывают ИП и компании. Из выручки вычитаются абсолютно все расходы, включая налоги и выплаты по кредитам.

Так как ИП кредит на бизнес не брал, ко всем перечисленным выше расходам добавляем налог на прибыль. Предположим, если разбить всю сумму налога за период, на него «уходит» 4000 рублей в месяц.

Выручка – Расходы = Чистая прибыль

120 000 – 30 000 – 3000 – 5000 – 4000 = 78 000 рублей

ИП удалось покрыть все расходы и выйти в плюс. 78 000 — это его доход, который он может тратить по своему усмотрению.

Рентабельность бизнеса

Чистая прибыль показывает не только доход. С её помощью можно рассчитать общую рентабельность бизнеса.

Чистая прибыль / Выручка х 100% = Рентабельность

78 000 / 120 000 х 100% = 65%

Рентабельность отслеживают каждый месяц и смотрят, в какую сторону она меняется. При снижении рентабельности либо корректируют расходы, либо повышают цены. Допустимо делать и то, и другое.

Из чистой прибыли можно выделить нераспределенную:

Чистая прибыль – Дивиденды = Нераспределенная прибыль

Она нужна в том случае, если компания хочет сделать резервный фонд и каждый месяц добавлять в него средства из чистой прибыли на непредвиденные ситуации.

Например, из 78 000 рублей чистой прибыли владелец токарной мастерской решил отложить 8000 рублей. Остальные 70 000 в данном случае станут его дивидендами.

Рентабельность и прибыльность компании. Как использовать расчет валовой прибыли.

В чем разница между двумя этими понятиями и что они отображают.

Прибыльность это собственно конечный результат работы коммерческой организации. Прибылью называют разницу полученной выручкой и затраченными расходами.

Рентабельность — показатель посложнее, это относительный показатель — коэффициент, который отражает, как эффективно компания использует свои активы, как каждый из них приносит прибыль. Обычно предприятия оценивают такие виды рентабельности как: рентабельность активов, рентабельность капитала, рентабельность инвестиций, рентабельность товара, рентабельность продаж, рентабельность производства.

Прибыль является абсолютным показателем экономического анализа.

Как мы уже говорили отражает эффективность работы компании, или отдельного ЦФО (центра финансовой ответственности), которые выделяют для повышения управляемости.

Основной функцией анализа прибыльности является оценка финансовых результатов компании и сумма денежных накоплений, соответственно возможность дальнейшего развития и инвестиций.

К видам прибыли относятся:

- Валовая (маржинальная) прибыль

- Операционная прибыль

- Доналоговая прибыль

- Чистая прибыль

- Нераспределенная прибыль

Валовая прибыль или как ее еще называют маржинальная прибыль показывает разницу между выручкой и стоимостью товара, которая включает в себя расходы по его приобретению, такие как цену товара, стоимость его доставки и дополнительных сборов с этой доставкой связанных.

На предприятиях, которые занимаются услугами или выполнением каких-либо работ валовая прибыль считается как разница между выручкой и расходами, связанными с ее получением, например, к расходам, в таком случае могут относится материалы, которые понадобились при производстве, начисленная зарплата, субподрядные работы, услуги техники и т.п.

Для чего используют расчет валовой прибыли:

- для повышения прибыльности компании валовая прибыль поможет понять перспективные направления деятельности для максимизации прибыли

- большая часть налоговых выплат производится именно из валовой прибыли, поэтому ее расчет нужен для планирования налоговых отчислений и налоговой нагрузки.

Для того, чтобы валовая прибыль реально отражала картину эффективности подразделения необходимо для начала определить статьи расходов, которые у вас будут включены в себестоимость товара/производства/услуги. В целом себестоимость это полный объем, затраченный на производство или сбыт услуги или товара. Поэтому не забудьте включить в себестоимость переменные расходы, о которых вы договорились, что они относятся именно к этим товарам, производству, услугам.

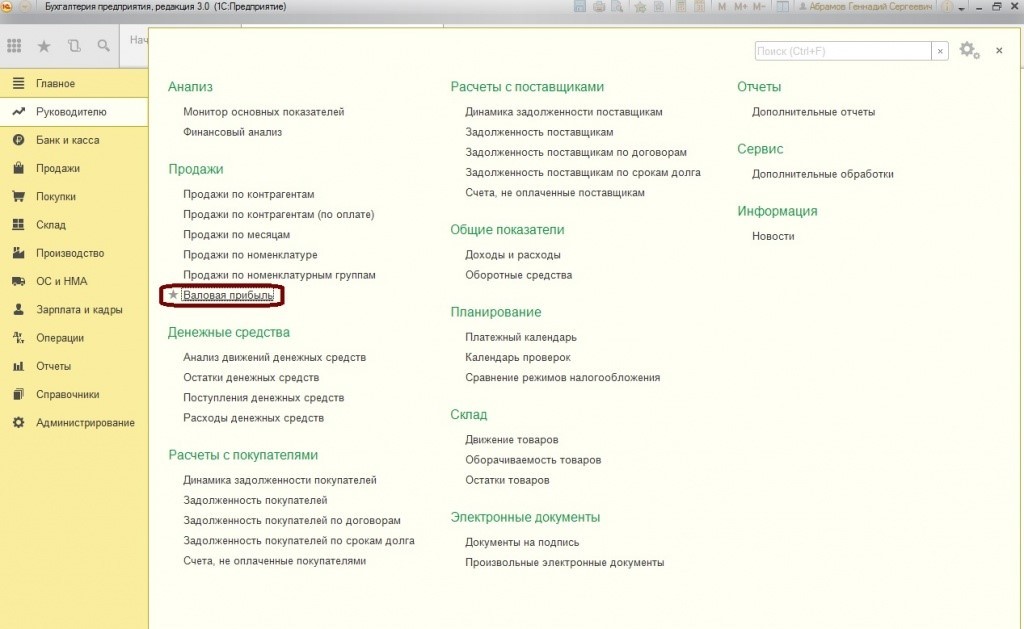

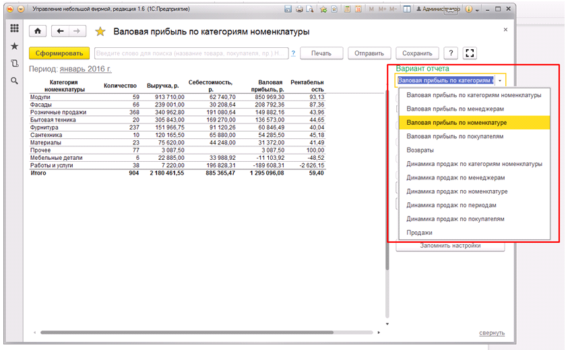

Валовая прибыль в программах 1С

Если в вашей компании используется программа «1С:Бухгалтерия 8 редакция 3.0» , то разделе «Руководителю» вы найдете этот самый отчет «Валовая прибыль».

Отчет показывает аналитику следующих показателей:

- общая сумма выручки в разрезе номенклатуры товаров;

- рентабельность, как относительную величину;

- стоимость за единицу товара

- кол-во

- цена реализации;

- валовая прибыль

Для формирования данного отчета необходимо зайти в меню: Руководителю — Продажи — Валовая прибыль. Затем нужно выбрать период, кнопка «Сформировать». Далее при необходимости отчет можно будет распечатать по кнопке «Печать».

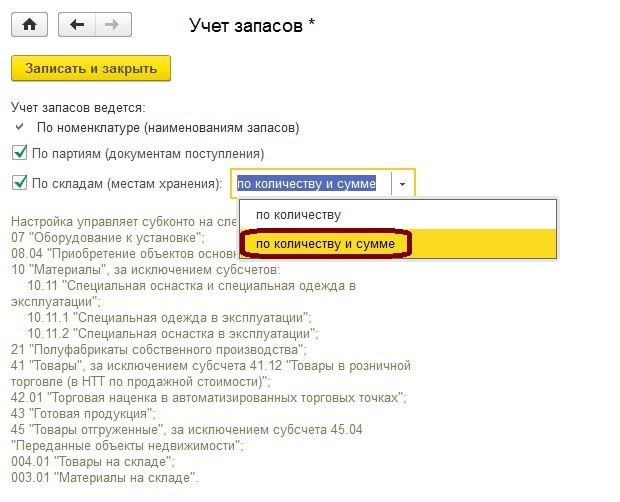

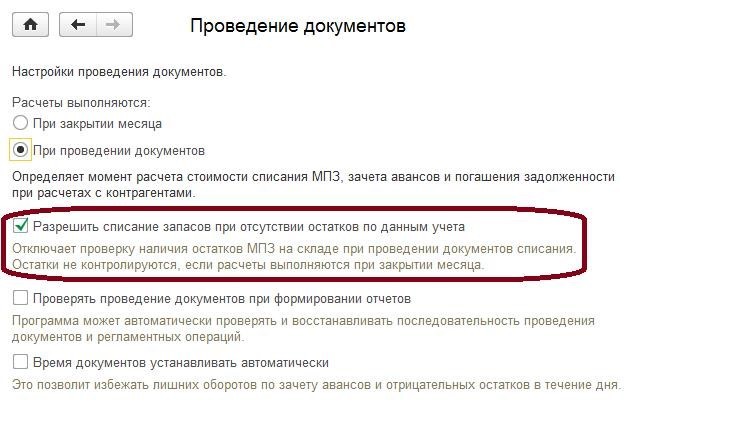

При оформлении продаж наценка на товары дает разницу между ценами, по которым товар покупался и по которым был продан. Данная настройка находится в разделе «Администрирование» — «Параметры учета» — «Настройка плана счетов» — «Учет запасов».

Обратите внимание! Отчет с коэффициентом рентабельности будет составляться верно не зависимо от того, ведете вы учет запасов по партиям или нет, также и по складам. Но в случае, когда вы ведете учет запасов по складам, то для расчета стоимости должен быть выбран как количественный, так и суммовой учет. Тогда отчет рассчитает и рентабельность.

Если в период формирования отчета по валовой прибыли были реализованы товары при отсутствии остатков, то по ним не следует ждать информации по рентабельности.

Перед формированием отчета обязательно просмотрите параметры учета, и определитесь какую информацию вы хотели бы видеть в этом отчете.

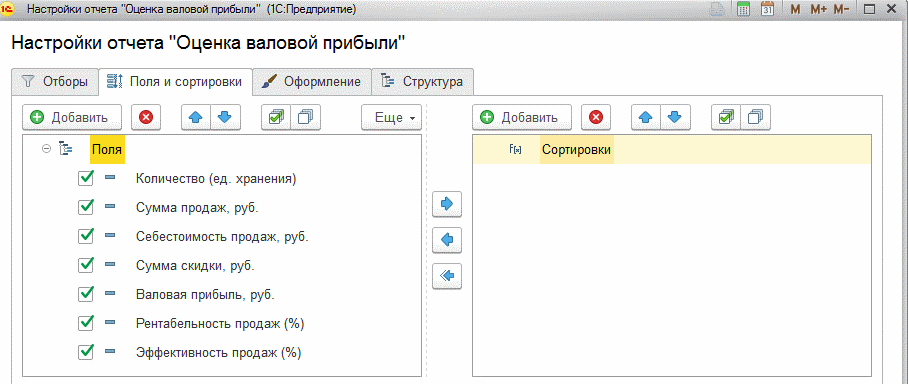

Данный отчет предназначен для анализа прихода денег, валовой прибыли полученной при продаже товаров, о себестоимости товаров.

Здесь выводятся столбцы с суммой продаж, количеством проданных товаров, себестоимостью товаров, скидок, которые могли быть назначены товарам, полученной при продаже товаров валовой прибыли, рентабельности продаж каждого товара.

При этом сумма продаж и себестоимость товаров может выводиться как с учетом, так и без учета НДС.

Благодаря отчету в программе 1С можно вывести следующие показатели:

- количество проданных товаров;

- выручка;

- себестоимость проданных товаров;

- сумма валовой прибыли (выручка минус себестоимость);

- рентабельность продаж. Рассчитывается по формуле: Валовая прибыль / Сумма продаж) * 100 %;

- эффективность продаж. Рассчитывается по формуле: Валовая прибыль / Себестоимость) * 100 %.

Состав и порядок вывода показателей в отчет при желании и необходимости можно изменить:

Таким образом, отчет может быть сгруппирован по:

- магазинам;

- организациям, ИП;

- товарам, группам товаров, видам номенклатуры;

- складам;

- продавцам.

Можно произвести детальный анализ продаж в разрезе каждого документа продажи.

Кроме того, группировки отчета можно совмещать и располагать в разном порядке. Например, сначала идет итог по магазину, потом по товару или наоборот сначала товар, потом магазины.

Отчет отправляется из программы по электронной почте одной кнопкой.

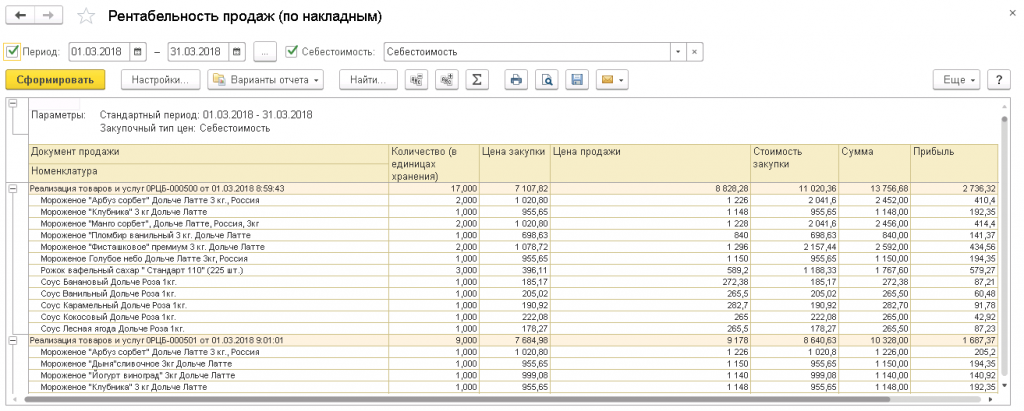

В программе «1С:Управление торговлей 8.3» есть удобная возможность оценить валовую прибыль в любых разрезах, в том числе и по сотрудникам

Отчет может включать в себя:

- цену продажи

- количество

- затраты в разрезах, которые вы отнесли к тому или иному товару/услуге

- валовую прибыль

Как мы уже говорили ранее, необходимо договориться «на берегу» какие расходы вы включаете в себестоимость и настроить правильно выведение данных в отчете по валовой прибыли. Для проверки корректности настройки вы можете обратиться в один из офисов Первого Бита, а если у вас уже есть персональный менеджер, то вы можете позвонить или написать ему.

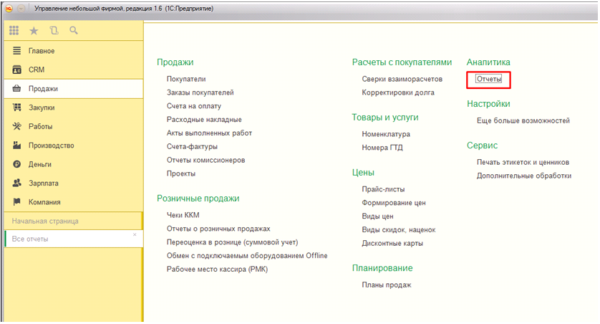

Отчет по валовой прибыли в 1С:Управление нашей фирмой 8.3

В программе 1С:УНФ довольно хорошо проработан аналитический блок отчетов. Кстати, мы рассказываем о том, как работать в 1С:Управление нашей фирмой на семинарах Первого Бита.

Отчеты в 1С:Управление нашей фирмой легко найти по названию или соответствующему тегу, а часто используемые можно помечать как избранные.

К примеру, для доступа к аналитике по продажам нужно перейти в пункт меню «Продажи» и в разделе «Аналитика» нажать на ссылку «Отчеты».

Практически все отчеты в 1С:УНФ построено на системе компоновки данных (СКД). Такой подход дает пользователям возможность очень гибкой настройки.

Отчет «Валовая прибыль» в УНФ

С помощью этого отчета можно проанализировать:

- выручку

- количество продаж

- себестоимость проданных товаров

- валовую прибыль

- рентабельность

В программе 1С предусмотрены варианты, с помощью которых можно проводить анализ данных в различных разрезах.

Доходы и расходы в программе 1С:Управление нашей фирмой

Отчет Валовая прибыль покажет не совсем полную «картину», так как в нем учитывается только себестоимость товаров, а полная себестоимость рассчитывается после закрытия месяца.

Чтобы проанализировать доходы и расходы после полного расчета себестоимости, воспользуйтесь группой отчетов Доходы и расходы, например, отчет Доходы и расходы по заказам покупателей (по отгрузке).

Обратите внимание, что кроме стандартных отчетов постоянно пополняется каталог дополнительных отчетов для 1С:УНФ. Они позволяют увидеть полную картину действительности в вашей компании и вовремя принять верные управленческие решения.

Остались вопросы о том, как правильно настроить отчеты по валовой прибыли, продажам и рентабельности в программах 1С? Звоните и приходите в наши офисы, поможем разобраться и расскажем обо всех тонкостях составления отчетов.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Рентабельность — как рассчитать и повысить показатель

Существует множество экономических показателей, характеризующих деятельность предприятия. Одним из таких можно назвать рентабельность бизнеса. Что это такое, для чего применяется данный показатель и как его рассчитать – в нашей статье.

Рентабельность — это

Простыми словами, это относительный экономический показатель, характеризующий прибыльность предприятия. Помимо того, что рентабельность оценивает эффективность работы всей компании, показатель также может рассчитываться отдельно для каждого материального или нематериального актива: производственные материалы, денежные средства, трудовые ресурсы и т. д.

Для правильной оценки следует анализировать экономический коэффициент за разные промежутки времени. Если производство и реализация продукции приносят компании прибыль, то рентабельность такого предприятия будет положительной. Когда коэффициент эффективности по какому-либо активу планомерно снижается, требуются срочные изменения в подходе к ведению бизнеса.

Для чего рассчитывать показатель

Уровень рентабельности – один из важных показателей экономической эффективности предприятия. Он показывает акционерам компании и ее будущим инвесторам, насколько хорошо работает бизнес и как быстро окупаются финансовые вложения в инвестиционный проект.

Расчет рентабельности необходим для:

- прогнозирования будущей прибыли предприятия;

- сравнения собственной экономической эффективности с конкурентами;

- выявления рыночной стоимости компании;

- разработки стратегии по развитию бизнеса;

- определения оптимального ценообразования для произведенной продукции.

Как рассчитать рентабельность — формула и пример

В деятельности фирмы задействовано множество ресурсов (трудовые, финансовые, природные, производственные и т. д. ), и для каждого из них можно отдельно рассчитать его экономическую эффективность, используя различные формулы рентабельности. Однако для упрощенного понимания прибыльности предприятия можно использовать универсальный расчет по следующей формуле:

Р = Балансовая прибыль / Общая стоимость активов х 100%, где:

- Балансовая прибыль – прибыль (убыток) до налогообложения, полученная компанией от всех видов её хозяйственной деятельности.

- Общая стоимость активов – совокупность всех производственных мощностей компании и ее ресурсов (трудовых, денежных и т. д. ).

Пример расчета

Год назад в компанию по производству медных труб было инвестировано 3 млн руб., которые были потрачены на сырье, оплату труда рабочим и аренду помещения. Через год в результате реализации продукции фирма получила прибыль до вычета налогов в размере 1,5 млн руб.

Рассчитаем уровень рентабельности бизнеса:

Р = 1,5 млн руб. / 3 млн руб. х 100% = 50%

Рентабельность предприятия за один год составила 50%. Это значит, что владельцы бизнеса полностью окупят свои инвестиции только через 2 года. Чтобы понять, высокий это или низкий уровень рентабельности, нужно сравнить его значение со средним показателем по своей отрасли. Например, в строительстве среднее значение показателя не превышает 10% в год, в то время как в торговле уровень рентабельности может легко достигать 100% и выше.

Основные виды и формулы расчета

Чтобы оценить эффективность бизнеса, в экономике используют различные виды рентабельности. Рассмотрим их.

ROA – рентабельность активов

ROA (Return on Assets) – это коэффициент показывающий процентное соотношение чистой прибыли предприятия к его активам.

Значение ROA необходимо рассчитывать для того, чтобы понимать, получает ли компания прибыль или работает себе в убыток на протяжении долгого времени. Если рентабельность активов ниже нуля, значит, компания несет убытки. Таким образом, чем больше показатель ROA, тем выше экономическая эффективность предприятия.

Формула рентабельности активов:

- P – чистая прибыль компании;

- А – средняя величина суммарных активов предприятия.

По срокам эксплуатации ресурсов активы компании делятся на оборотные и внеоборотные. Изучим оба вида активов по отдельности.

Оборотные

Оборотные активы – это те экономические ресурсы, срок полезного использования которых не превышает один год. К оборотным активам относят:

- Денежные средства (деньги в кассе, на рублевых и валютных расчетных счетах и др.).

- Краткосрочные финансовые вложения (покупка ценных бумаг, открытие банковского вклада и т. д. ).

- Материально-производственные запасы (материалы, инвентарь, готовая продукция).

- Дебиторская задолженность.

Внеоборотные

Внеоборотные активы – это ресурсы компании, которые она использует в своей хозяйственной деятельности более одного года.

Виды внеоборотных активов:

- Нематериальные активы (патенты, лицензии, товарные знаки, деловая репутация и т. д. ).

- Основные средства (земельные участки, объекты природопользования, здания, машины).

- Финансовые вложения (инвестиции в дочерние предприятия, долгосрочные займы и пр.).

Внеоборотные активы – фундамент всей бизнес-структуры организации. От того, как рационально они используются в экономической деятельности предприятия, будет зависеть конечный финансовый результат компании.

ROS – рентабельность продаж

ROS (Return on Sales) – показатель, отражающий долю прибыли предприятия в каждом заработанном рубле. Чем выше значение, тем лучше работает компания, тем больше прибыли она генерирует в результате своей деятельности.

Формула рентабельности продаж:

ROS = Чистая прибыль / Выручка х 100%

ROE – рентабельность собственного капитала

Коэффициент ROE (Return on Equity) показывает владельцу бизнеса и его инвесторам, сколько чистой прибыли способна приносить компания на каждый вложенный в неё рубль. При этом важно понимать, что под собственными вложениями в данном случае понимается только уставной или акционерный капитал.

Формула расчета рентабельности собственного капитала:

ROE = Чистая прибыль / Собственный капитал × 100%

ROI – рентабельность инвестиций

ROI (Return on Investment) – коэффициент возврата вложений, выражается в процентах.

Чтобы рассчитать размер окупаемости инвестиций, необходимо использовать формулу ниже:

ROI = Чистая прибыль / Сумма инвестиций × 100%.

Значение ROI можно сравнивать не только с компаниями из других отраслей, но также с доходностью облигаций, банковских вкладов и т. д. для понимания того, какой финансовый актив потенциально может принести инвестору больше прибыли. Если рентабельность инвестиций в металлургической компании равняется двум процентам, а государственный банк предлагает своим вкладчикам депозит под семь процентов, то, как правило, инвестор предпочтет банковский вклад или продолжит поиски более прибыльной компании на рынке.

ROFA – рентабельность основных производственных фондов

ROFA (Return on Fixed Assets) отражает размер чистой прибыли, которую приносят компании основные средства (недвижимое имущество, транспорт, оборудование и т. д. ).

Формула для расчета ROFA следующая:

ROFA = Чистая прибыль предприятия / Стоимость основных средств х 100%

В случае если значение коэффициента ROFA ниже нуля, можно утверждать, что данная компания работает в убыток. Главная причина – нерациональное использование основных средств компании и низкая эффективность работы ее управленческого состава.

ROCS – рентабельность затрат

Коэффициент ROCS (Return on Cost of Sales) дает инвесторам понимание того, сколько прибыли от реализации продукции или оказания услуг можно получить на каждый вложенный в производство рубль.

Рассчитать показатель рентабельности затрат легко. Формула выглядит следующим образом:

ROCS = Чистая прибыль / Себестоимость товаров х 100%.

Для каждого сегмента экономики средний коэффициент рентабельности затрат будет разный. Однако при этом для любой компании вне зависимости от ее отраслевой принадлежности отрицательный ROCS – прямое свидетельство убыточности предприятия.

Какие факторы влияют на коэффициент

Показатель рентабельности предприятия зависит от множества факторов, которые в совокупности можно объединить в две большие группы: экзогенные и эндогенные факторы.

Экзогенные (внешние) факторы.

Извне на компанию может повлиять фискальная (бюджетно-налоговая) политика государства, географическое положение предприятия, общий уровень конкуренции на рынке, политическая ситуация в стране и прочие факторы.

Ярким примером экзогенного фактора стал Covid−19, который снизил в первую очередь рентабельность туристического бизнеса и авиаотрасли.

Эндогенные (внутренние) факторы

Эндогенные факторы всегда возникают внутри самой компании. К внутренним факторам, влияющих на финансовый результат предприятия, стоит отнести эффективность маркетинга, ценовую политику, техническое обеспечение фирмы, уровень развития логистической инфраструктуры бизнеса и т. д.

Пример эндогенного влияния.

Низкий уровень оплаты труда рабочих приводит к снижению скорости производимой ими продукции и падению качества товаров. В конечном итоге это влечет за собой снижение прибыльности компании и уменьшение его рентабельности.

Анализ рентабельности

ПКоэффициент помогает потенциальному инвестору и владельцу бизнеса узнать, сколько прибыли можно получить на каждый рубль активов компании, ее собственного капитала или чего-то другого. Поэтому для экономического анализа предприятия используют показатели:

- ROA;

- ROS;

- ROE;

- ROI;

- ROFA;

Сами по себе значения рентабельности не несут большого смысла и мало о чем говорят инвестору. После их расчета можно ответить только на один вопрос – прибыльное предприятие или нет. Однако для того, чтобы понимать, хорош ли показатель рентабельности продаж в 10% или окупаемость инвестиций в 20%, необходимо это значение сравнивать либо с аналогичным показателем в прошлом по своей компании, либо с прямыми конкурентами по отрасли.

Пример № 1. Если коэффициент ROI у других предприятий выше, чем у нас, то предприятие работает менее эффективно.

Пример № 2. Показатель ROS в прошлом году в компании был ниже, чем сейчас. Это значит, в текущем году руководству предприятия удалось увеличить долю прибыли на каждый заработанный рубль, что говорит об эффективности управления.

Когда инвестор намерен узнать финансовый результат компании и сравнить его с конкурентами, то для анализа можно использовать различные коэффициенты рентабельности. Однако если необходимо выяснить причины роста или падения коэффициента, тогда стоит применять один из двух методов факторного анализа рентабельности:

- Детерминированный. Логически объясняет воздействие того или иного фактора на количественное значение рентабельности.

- Стохастический. Подразумевает под собой анализ опосредованных факторов, которые лишь косвенно влияют на показатели рентабельности.

Факторный анализ рентабельности бизнеса также применяется и для того, чтобы заранее спрогнозировать значения ROI, ROA или других показателей, выявить слабые стороны в компании, определить уровень ущерба от воздействия на деятельность организации ряда негативных факторов и т. д.

Таким образом, результаты любого факторного анализа ложатся в основу изменений ценовой политики компании, оптимизации ее статьи расходов и формирования новых условий для повышения коэффициентов рентабельности.

Точка безубыточности

Точка безубыточности (порог рентабельности) – это минимальный объем производства и / или реализации продукции, при котором расходы компании соразмерны ее доходам. Прибыль в этом случае будет равна нулю.

Вычислить можно следующим образом:

Точка безубыточности = Постоянные издержки / (Выручка – Переменные издержки) х 100%, где

- Постоянные издержки – это расходы, которые не зависят от объема выпускаемой продукции. К ним относят оплату труда управленческому составу, арендную плату, платежи по кредитам и т. д.

- Переменные издержки – это расходы, которые напрямую зависят от объема выпускаемой продукции. Это может быть покупка сырья, оплата электричества, транспортные расходы и др.

- Выручка – доход компании от реализации ее товаров и услуг.

Бизнесу важно знать собственную точку безубыточности, чтобы грамотно планировать свою хозяйственную деятельность и не допускать образования убытков. Порог рентабельности позволяет продавать товар по оптимальной цене и давать понимание того, какой минимальный объем производства или продаж необходим для дальнейшего существования бизнеса.

Повышение рентабельности и способы увеличения прибыли

Главная цель любого коммерческого предприятия – получение прибыли. Чем она больше, чем выше экономическая эффективность компании. Поскольку рентабельность зависит от двух показателей – прибыли и себестоимости, чтобы повысить этот коэффициент, нужно увеличить первый показатель или снизить второй. Таким образом, повысить доходность бизнеса можно, если:

- улучшить качество производимой продукции или оказания услуг;

- разработать новую маркетинговую кампанию;

- снизить производственные издержки;

- повысить качество обслуживания клиентов;

- увеличить скорость производства товаров.

Как и каким способом повышать рентабельность своего бизнеса, каждый предприниматель должен определить самостоятельно. Однако для более объективного понимания причинно-следственных связей, почему сейчас упал объем продаж, снизилось количество оборотных активов или повысилась себестоимость продукции, необходимо прибегать к помощи факторного анализа рентабельности и формировать новую стратегию ведения бизнеса согласно выводам из данного исследования.

Популярные вопросы

Рентабельность продукции = Чистая прибыль / Себестоимость продукции х 100%

Пример. Производство кирпича стоило 1 млн руб. Чистая прибыль – 0,5 млн руб. Рентабельность продукции составляет 50% (0,5 млн руб. / 1 млн руб. х 100%).

Чем рентабельность отличается от прибыли

Чтобы получать от своего бизнеса желаемый доход и влиять на него, нужно следить за показателями прибыли и рентабельности. Как это делать, рассказали эксперты Контур.Маркета. Спойлер. Прибыль можно разделить на четыре разновидности: маржинальную, операционную, валовую и чистую. Отличия в том, какие расходы включать при расчете, а какие нет.

В этой статье:

- Маржинальная

- Операционная

- Валовая

- Чистая

Маржинальная

Этот вид прибыли формируется из выручки за минусом переменных расходов. Переменные расходы — это сырье, расходные материалы, зарплата и другие расходы, которые возникают время от времени. А выручка — это деньги, которые компания получила от клиентов, оплативших товары и услуги.

Зарплата может относиться и к переменным расходам, и к постоянным. Это зависит от вида деятельности компании и того, как она ведет бухучет. Зарплату относят к переменным расходам, если она не фиксированная, например зависит от того, на какую сумму сотрудник продал товаров или оказал услуг.

Маржинальную прибыль анализируют на протяжении длительного периода, месяца, квартала, полугодия. Если динамика положительная, можно сделать вывод о правильной работе со статьями расходов и ценообразованием. Если отрицательная, нужно разбираться в причинах, чтобы их устранить и тем самым поднять показатели.

Например, маникюрный салон «Галактика» выручил 200 000 ₽ за месяц. Расходы на материалы составили 45 000 ₽. Маржа получилась 155 000 ₽. Ее посчитали по формуле:

Маржинальная прибыль = Выручка — Переменные расходыНа основе маржи руководитель «Галактики» может оценить процент рентабельности по формуле:

Маржинальная рентабельность = (Маржинальная прибыль ÷ Выручка) х 100В результате рентабельность составила 77,5 %. Этот показатель нужен, чтобы лучше понимать, как обстоят дела. Например, если в какой-то месяц салон потратил на расходники больше, чем обычно, то маржа будет меньше. Это значит, при той же выручке рентабельность будет ниже.

Операционная

Этот вид еще называют прибылью от реализации. Он демонстрирует результаты работы бизнеса. Операционная прибыль составляет разницу между выручкой и расходами, как переменными, так и постоянными. Что такое переменные расходы, мы рассмотрели в предыдущем разделе. К постоянным расходам относятся платежи за аренду, коммунальные услуги и зарплату и другое. В некоторых компаниях к таким затратам относят плату за обучение персонала или регистрацию бренда.

Отметим, что операционная прибыль всегда меньше маржинальной. Ее можно определить по любой из двух формул:

Операционная прибыль = Выручка — Переменные расходы — Постоянные расходы

Операционная прибыль = Маржинальная прибыль — Постоянные расходы на ведение бизнесаНапример, выручка парикмахерской «Фантазия» составила 250 000 ₽ в месяц. При этом на материалы потратили 35 000 ₽, а на аренду помещения и оплату труда — 120 000 ₽. Значит, операционка составила 95 000 ₽.

Операционная рентабельность считается по уже знакомой формуле. Вот как это можно сделать на основе данных «Фантазии»: операционную прибыль 95 000 ₽ делим на выручку 250 000 ₽ и умножаем на 100. Получается показатель рентабельности 38 %.

Подчеркнем, что рентабельность анализируют в динамике. Если она отрицательная, это сигнал к тому, чтобы найти причины и принять управленческие решения. Возможно, фиксированные расходы можно снизить. А может быть, следует пересмотреть ценообразование, которое основано на закупочных ценах товаров и себестоимости услуги. Читать статью Из чего складывается цена на услугу.

Валовая

Валовую прибыль можно определять и для торговли в целом, и в отношении конкретных товаров, блюд или услуг. Она показывает, сколько средств останется у компании, если из выручки от продажи товара или реализации услуги вычесть средства, потраченные на сырье, зарплату, амортизацию или аренду оборудования. Другими словами, из выручки нужно вычесть полную себестоимость продаж продукта (в такую себестоимость входит не только закупочная цена, но и остальные затраты компании).

Валовая прибыль = Выручка от продаж товара/услуги — Себестоимость продаж товара/услуги Например, бизнес-ланч в кафе «Былина» стоит 150 ₽, а себестоимость продаж ланча 100 ₽, значит, валовая прибыль от продажи — 50 ₽.

Анализировать свой ассортимент на основе валовой прибыли помогает комплексный АВС-отчет. Как пользоваться таким отчетом, эксперты рассказали на примере общепита, смотреть видео.

Чистая

Это итоговый результат работы компании. Он складывается из суммарной выручки за вычетом всех расходов, налогов, обязательных платежей, амортизации, заработной платы, процентов по займам и кредитам на развитие бизнеса за определенный период.

Чистая прибыль = Выручка компании — Все расходы компании

Например, месячная выручка магазина канцтоваров «Карандаш» составила 300 000 ₽. Постоянные расходы на аренду помещения, коммунальные услуги и зарплату — 170 000 ₽. Переменные расходы на материалы (чековая лента, клейкие этикетки) — 15 000 ₽. Налог по патенту в пересчете на месяц — 1 500 ₽. Амортизация оборудования — 5 000 ₽. Учетная система с кассовой программой и ОФД в пересчете на месяц — 1 000 ₽.

Рассчитываем: 300 000 – (170 000 + 15 000 + 1 500 + 5 000 + 1 000), выходит чистая прибыль 112 000 ₽.

Чистая прибыль — это то, что заработала компания. Ее можно пустить на развитие бизнеса, приобретение нового оборудования, открытие новых точек, на выплату премий и создание резервного фонда.

Рентабельность в этом случае будет показателем общей эффективности бизнеса. Повысить рентабельность поможет анализ расходных статей и пересмотр правил формирования цены на товары и услуги.