Как получить вычет по ИИС — подробная инструкция

Инвестиционный вычет по НДФЛ за последние годы получил широкое распространение среди российских инвесторов. О том, кто имеет право на вычет по ИИС и какой порядок действий должен выполнить инвестор ради его получения, далее в нашей статье.

Что такое инвестиционный налоговый вычет

Индивидуальный инвестиционный счет (ИИС) – это специальный брокерский счет, который дает инвестору возможность покупать на бирже любые виды ценных бумаг и получать по ним налоговые льготы.

Цель ИИС – стимулировать приток инвестиций физических лиц на фондовый рынок на длительный период (от 3-х лет).

Открыть индивидуальный инвестиционный счет можно у любого российского брокера (Сбербанк, ВТБ, Альфа-Банк и т. д. ). На ИИС разрешено проводить операции со всем спектром ценных бумаг – акции, облигации, драгоценные металлы, иностранная валюта, деривативы.

Кто имеет право на возврат НДФЛ по ИИС

Получить право на возврат подоходного налога по индивидуальному инвестиционному счету может только резидент РФ.

По гражданскому законодательству открыть ИИС можно с 14 лет. Однако в этом случае брокер потребует от несовершеннолетнего инвестора письменное согласие его законных представителей на заключение биржевых сделок. Самостоятельно торговать на фондовом рынке через ИИС допускается только с 18 лет.

Виды вычетов по индивидуальному инвестиционному счету

Налоговый кодекс РФ предусматривает для инвесторов два типа налоговых вычетов по ИИС в 2023 году.

Тип А (ИИС−1)

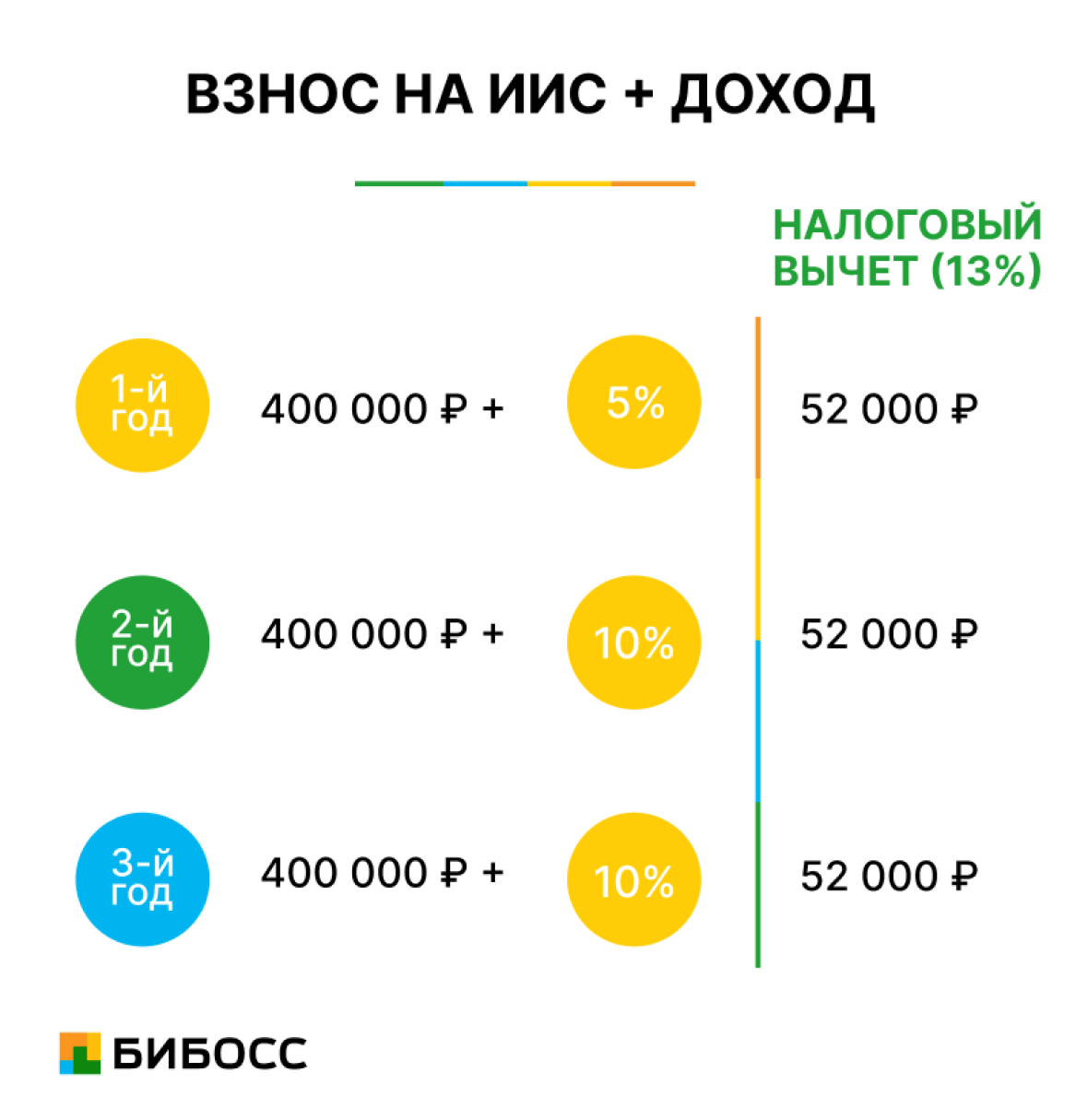

Представляет собой возврат НДФЛ в размере 13% с вносимой на ИИС суммы. При этом получить обратно от государства можно не более 52 000 руб. в год. Максимальная сумма, с которой можно получить возврат по ИИС, – это 400 000 руб.

Для тех, у кого доход превышает 5 миллионов рублей в год, ставка НДФЛ составляет 15%, соответственно сумма вычета — до 60 тысяч рублей.

Если хотите получать налоговые вычеты каждый год, вам потребуется вносить на ИИС деньги ежегодно. Чтобы получить налоговый вычет типа А по ИИС, необходимо заполнить декларацию 3-НДФЛ и подать на возврат налога заявление в ФНС. Инвестиционный вычет типа А выгоден тем, кто имеет какой-либо облагаемый НДФЛ доход.

Пример расчета налогового вычета типа А.

Допустим, Иванов А. А. заработал за год 500 000 руб. Его работодатель удержал в пользу государства НДФЛ 13% – 65 000 руб. (500 000 руб. х 13%). В этом же году Иванов А. А. открыл ИИС и внес на счет 400 000 руб.

Рассчитаем сумму возврата НДФЛ по ИИС:

400 000 х 13% = 52 000 руб.

Так как Иванов А. А. заплатил в пользу государства больше чем 52 000 руб., то эту сумму вычета он может вернуть обратно из федерального бюджета. В данном случае ИИС помог гражданину РФ вернуть часть средств. Иванов А. А. заплатил не 65 000 руб., а всего 13 000 руб. (65 000 руб. – 52 000 руб.)

Тип Б (ИИС−2)

Налоговый вычет ИИС типа Б предполагает освобождение инвестора от уплаты налога на прибыль по операциям с ценными бумагами на ИИС. При этом данная льгота по налогам не распространяется на доход от сделок с валютой, драгметаллами и на получение дивидендов по акциям.

Чтобы получить по ИИС вычет Б, не требуется специально заполнять какие-либо заявления и подавать документы в ФНС. Просто не выводите деньги со счета до того момента, пока ИИС не просуществует у брокера три года. В противном случае государство автоматически спишет с вас 13% от чистой прибыли.

Инвестиционный налоговый вычет по налогу на прибыль подходит тем, кто не облагает свои доходы НДФЛ, а также тем, кто активно торгует на ИИС и получает высокий доход.

Такой вычет бесполезен, если не планируется покупать активы и деньги просто лежат на счёте. Прибыли от них не будет, налоги платить не нужно, значит, и экономии нет.

Условия и ограничения

Ограничения по ИИС:

- Инвестиционный счет можно пополнить только на 1 млн руб. в год.

- ИИС разрешается открывать только в рублях. При этом покупать иностранную валюту можно.

- Минимальный срок функционирования ИИС – 3 года. Однако можно оформить досрочное расторжение при условии потери всех налоговых льгот.

- Разрешается иметь только один действующий ИИС.

- Вычет типа А можно оформлять каждый год, а вычет типа Б только после закрытия ИИС.

Как получить налоговый вычет по ИИС — пошаговая инструкция

Наиболее простой и быстрый вариант получить налоговый вычет по ИИС – подать заявку онлайн в личном кабинете ФНС.

В данном случае порядок действий будет следующим.

Зарегистрироваться в личном кабинете. Получить неквалифицированную электронную подпись (НЭП). Заполнить декларацию 3-НДФЛ. Дождаться ответа от ФНС.

Теперь рассмотрим каждый шаг более подробно.

Шаг 1. Зарегистрироваться в личном кабинете.

Чтобы открыть личный кабинет, вам потребуются логин и пароль. Получить эти данные вы можете лично в любом налоговом органе России, независимо от места постановки на учет. При обращении в налоговую необходимо при себе иметь паспорт РФ либо другой документ, удостоверяющий вашу личность.

Шаг 2. Получить неквалифицированную электронную подпись (НЭП).

Налоговая декларация — официальный документ, на котором должна стоять ваша подпись. Если вы подаете декларацию через интернет, на ней должна стоять неквалифицированная электронная подпись. Получить ее несложно.

Откройте личный кабинет на сайте ФНС. Нажмите на вкладку «Получить ЭП». Придумайте пароль для доступа к сертификату электронной подписи (ЭП).

Шаг 3. Заполнить декларацию 3-НДФЛ.

Налоговая декларация по форме 3-НДФЛ – это письменное заявление физического лица о своих доходах и расходах за год.

Для быстрого и удобного заполнения декларации 3-НДФЛ воспользуйтесь сервисом nalog.ru.

Войдите в личный кабинет nalog.ru. Откройте раздел «Жизненные ситуации». Выберите пункт «Подать декларацию 3-НДФЛ». Заполните пустые поля. Нажмите кнопку «Распорядиться» для отправки декларации и других документов в налоговую. Укажите реквизиты счета, на который хотите получить деньги.

К недостающим данным (пустые поля) относят год, за который вы хотите получить вычет, и ваши официальные доходы (зарплата, услуги по договору подряда и т. д. ). Если ваш работодатель уже отправил все данные в налоговую, нажмите «Заполнить из справки», и ваша зарплата подгрузится автоматически. Если данных еще нет, нужно заполнить раздел самостоятельно на основании справки 2-НДФЛ.

Также вам следует указать тип вычета, который намерены оформить (пункт «Инвестиционные налоговые вычеты»), и сумму, которая была внесена на ИИС за год.

Шаг 4. Дождаться ответа от ФНС.

Официальный срок рассмотрения декларации – 3 месяца. Сам возврат налога будет осуществляться еще один месяц. В итоге потребуется до 4-х месяцев для получения налоговой льготы по ИИС.

Возврат у налогового агента

Если не хотите самостоятельно собирать документы и подавать их в налоговую для получения льгот по ИИС, обратитесь за помощью к налоговому агенту.

Важно. Налоговый агент предоставляет услуги только по вычету типа Б.

Подробная инструкция, как вернуть вычет у налогового агента.

Обратитесь в налоговый орган с просьбой о выдаче справки о неполучении вычета типа А и об отсутствии иных ИИС. Срок ожидания – до 30 дней. Заполните заявление на получение вычета типа Б. Передайте справку и заявление налоговому агенту.

При закрытии ИИС (после трёх лет) налоговый агент самостоятельно на основе предоставленных клиентом документов рассчитывает его финансовый результат и применяет налоговый вычет. Тем самым инвестор освобождается от уплаты налога на прибыль по ценным бумагам.

Упрощенный порядок

С 2021 года российские граждане могут получить вычеты по ИИС в сокращенные сроки без подачи декларации 3-НДФЛ и подтверждающих документов. Это стало возможным после начала информационного обмена данными между налоговой службой РФ и брокерскими компаниями. Таким образом, для получения налогового вычета будет достаточно той информации, которую ФНС получит от представителей финансового сектора.

Для оформления вычета необходимо открыть свой личный кабинет на сайте ФНС и заполнить заявление на получение налогового вычета в упрощенном порядке. Затем автоматизированная система ФНС обработает информацию, указанную в документе, обратившись к необходимым источникам. Если все пройдет успешно, налоговая вернет вам по указанным в заявлении реквизитам налоговый вычет. Проверка документов занимает один месяц. Еще 15 дней уходит на выплату вычета.

По состоянию на июль 2023 года к автоматическому обмену информацией с налоговой присоединились следующие организации:

- Открытие Брокер;

- Управляющая компания «ОТКРЫТИЕ»;

- Банк ВТБ;

- ФИНАМ;

- РСХБ Управление Активами;

- Альфа-банк;

- УК «Альфа-Капитал»;

- Тинькофф банк;

- Алго Капитал;

- УК «Промсвязь»;

- Коммерческий Банк «Центр-инвест»;

- Ньютон Инвестиции;

- Компания БКС;

- ООО «АЛОР+»;

- Сбербанк;

- Управляющая компания «Система Капитал»;

- Совкомбанк.

Только в вышеперечисленных компаниях можно получить упрощенный вычет по ИИС.

Документы для налогового вычета по ИИС

Чтобы получить налоговый вычет по инвестиционному счету самостоятельно, владелец ИИС должен заполнить налоговую декларацию 3-НДФЛ и отправить ее в ФНС вместе с другими документами, среди которых:

- справка 2-НДФЛ;

- договор об открытии брокерского счета;

- платежные документы, подтверждающие внесение денежных средств на ИИС, – для получения вычета типа А;

- справка от брокера о доходах, полученных по ИИС, – для получения вычета типа Б.

Платежными документами для налогового вычета типа А могут быть:

- Платежное поручение. Если денежные средства зачислялись с банковского счета.

- Приходный кассовый ордер. Если денежные средства вносились наличными.

- Поручение на зачисление денежных средств вместе с отчетом брокера о проведении операции. Если денежные средства переводились с другого счета, открытого у брокера.

Если вы одновременно подаете в Федеральную налоговую службу декларацию 3-НДФЛ и заявление на возврат излишне уплаченного налога, то срок на возврат начинает исчисляться сразу же после проверки налоговой декларации. Таким образом, одновременная подача двух документов сокращает общее время ожидания на возврат денег.

Деньги назад

Если вы заплатили за обучение, взяли ипотеку или открыли индивидуальный инвестиционный счет, у вас есть возможность вернуть часть средств, направленных на налоги по этим тратам. Это далеко не полный список случаев, по которым государство предоставляет налоговые вычеты. В этом году он пополнился новыми направленями. Как, за что и сколько можно вернуть налоговых выплат, разобрались «Деньги».

Каждый год россияне, получающие белую зарплату, платят налог на доход физлиц (НДФЛ). Регулярно за нас его отчисляет в налоговую работодатель, в ряде случаев налог отчисляется самостоятельно. Налоговый вычет — это объем, на который уменьшается размер дохода, с которого платится налог, или возврат части ранее уплаченного НДФЛ. Можно уменьшить сумму уплачиваемых налогов или вернуть часть уже удержанных денег. Таким образом, вычет делается либо как возврат ранее уплаченного налога на доходы физлиц (НДФЛ), либо за счет уменьшения налогооблагаемого дохода при исчислении НДФЛ. Можно делать сразу несколько вычетов, но есть ряд ограничений. Так, для разных вычетов определены свои лимиты на максимальную сумму. Берите в расчет и свои доходы: сумма возврата не может превышать объем уплаченных за год налогов с вашего дохода. Кроме того, вычеты можно сделать только за последние три года. Вычеты бывают разных типов.

Стандартные вычеты

В эту группу входит вычет «на детей», он зависит от количества детей. На первого и второго ребенка — от 1,4 тыс. руб., на третьего и последующего — 3 тыс. руб., на ребенка-инвалида — 6–12 тыс. руб. Вычет отменится с месяца, когда доход нарастающим итогом с начала года превысит 350 тыс. руб. В числе стандартных вычетов также есть льготы для определенных групп: например, «чернобыльцы», бывшие узники концлагерей, инвалиды из числа военнослужащих, в том числе участники Великой Отечественной войны, родители и супруги погибших военнослужащих и др. Размер вычета составит от 500 руб. до 3 тыс. руб. в месяц.

Социальные вычеты

В данном случае можно вернуть часть денег, если вы потратились на обучение, лечение, лекарства, спорт, благотворительность, негосударственное пенсионное страхование и добровольное страхование жизни, при условии, что договор заключен на срок от пяти лет. Также можно получить вычет на оплату прохождения независимой оценки своей квалификации. Можно получить вычет по разным видам расходов одновременно. Расходы, по которым можно получить вычет по всем услугам социального типа, ограничивается суммой в 120 тыс. руб. Вы сможете вернуть 13% от этой суммы, то есть максимум 15,6 тыс. руб. Сумма вычета на дорогостоящее лечение освобождена от лимита и предоставляется в расчете 13% от полной суммы расходов.

Как отмечает глава налоговой практики LEVEL Legal Services Карен Айвазян, ранее вычеты по медицинским расходам и по физкультурно-оздоровительным расходам касались, среди прочего, расходов на детей до 18 лет. Сейчас возраст поднят до 24 лет, при условии, что человек в возрасте от 18 до 24 лет учится на очной форме обучения. Здесь важно помнить, что образовательная деятельность отличается от просветительской и требует от организации соответствующей лицензии, обращает внимание он. При этом не важно, является ли организация частной или государственной — важна лицензия и очная форма обучения. Как отмечает эксперт, в данном случае имеет смысл посмотреть в публичной выписке из ЕГРЮЛ также и заявленные организацией коды ОКВЭД: «Желательно, чтоб они показывали образовательную деятельность как основной вид деятельности, чтоб не порождать у налоговых органов лишних сомнений».

Имущественные вычеты

Такое право вычета возникает при продаже имущества (квартиры, комнаты, дачи, земельных участков, садовых домиков, автомобиля, гаража и др.), покупке жилья (от дома до комнаты), в том числе в ипотеку, а также при покупке земельного участка для строительства жилья. Максимальная сумма расходов, из которой будет вычисляться 13%, при покупке жилья — 2 млн руб., в случае ипотеки — 3 млн руб. Максимальный объем денег можно вернуть при покупке жилья, скомбинировав два вычета: за ипотеку может вернуться до 390 тыс. руб., за приобретение жилья — до 260 тыс. руб. Итого 650 тыс. руб. Такой вычет можно получить только на один объект недвижимости. При этом в данном случае в расчет могут добавить расходы на ремонт. Однако если сделка купли-продажи недвижимости происходит между супругами, родителями и детьми или близкими родственниками, вычет получить не удастся.

При продаже имущества можно получить вычет и уплатить налог с меньшей суммы. Для жилья и земельных участков максимальная сумма вычета составит 1 млн руб., при продаже автомобилей, гаражей и др.— 250 тыс. руб. В отличие от вычета на покупку жилья, который можно получить один раз в жизни, вычет на продажу нежилого имущества можно применять неограниченно (но не более 250 тыс.–1 млн руб. в год). В то же время продаваемое имущество должно находиться в собственности 3–5 лет.

В 2022 году в этой группе налоговых вычетов появилась новая норма. Как отмечает Карен Айвазян, изменения касаются расходов по имуществу, полученному в безналоговом режиме от иностранных компаний в рамках льгот по указам президента от 2022 года. «Теперь в имущественных вычетах появилась норма, которая позволяет уменьшить доход от отчуждения такого имущества на расходы по его приобретению — расходами в данном случае считается стоимость имущества в учете иностранной организации на дату перехода прав»,— говорит эксперт.

Вычеты для инвесторов

Инвестиционный вычет можно получить, если у вас не менее трех лет открыт индивидуальный инвестиционный счет (ИИС) и вы вносили на него средства. В данном случае деньги можно будет положить к концу срока, действие вычета все равно будет отсчитано с момента открытия. Максимальная сумма, с которой положен вычет, составляет 400 тыс. руб. Можно вернуть 13% от этой суммы (то есть максимум 52 тыс. руб.), а можно не платить налог с прибыли от операций с ценными бумагами при закрытии ИИС, если счет закрывается не раньше, чем через три года. В любом случае деньги с ИИС в течение трех лет лучше не снимать, если закроете раньше срока — полученные деньги придется вернуть.

Еще одна льгота положена при получении дохода от продажи ценных бумаг на российских биржах по обычным счетам у брокера или управляющего. Если бумаги были в собственности не менее трех лет, максимальная сумма вычета — с 3 млн руб., помноженных на срок владения бумагами (от трех лет). Таким образом, за три года можно освободить от налога 9 млн руб. прибыли от реализации бумаг. Эта льгота распространяется только на бумаги, купленные после 1 января 2014 года, и не применяется при продаже бумаг на ИИС.

Профессиональные вычеты

Их могут оформить индивидуальные предприниматели, которые платят НДФЛ, а также адвокаты, нотариусы, занимающиеся частной практикой, авторы, получающие вознаграждение за изобретения, открытия, за работы в сфере науки, искусства и литературы, и физические лица, работающие по гражданско-правовому договору. Такие вычеты, как правило, равны сумме подтвержденных расходов, вычеты по авторским вознаграждениям, если расходы не могут быть подтверждены, как правило, варьируются от 20% до 40% от дохода, в случае ИП — 20% от суммы полученного дохода.

Как рассказали в ФНС, самыми популярными налоговыми вычетами исходя из количества воспользовавшихся являются: вычеты по расходам на новое строительство либо покупку недвижимости, вычеты по ипотеке, а также за лечение и обучение детей. Скорее всего, вычеты еще претерпят изменения, отмечает господин Айвазян. Так, во время послания к Федеральному собранию 21 февраля президент РФ Владимир Путин предложил увеличить размер лимита по социальным вычетам на лечение и покупку лекарств, а также собственное обучение со 120 тыс. до 150 тыс. руб. и на обучение ребенка с 50 тыс. до 110 тыс. руб. В таком случае максимальная сумма, которую можно вернуть, увеличится до 19,5 тыс. и 14,3 тыс. руб. соответственно.

Кто и как может получить вычеты

Вычеты предоставляются резидентам РФ, и не важно, были ли вы налоговым резидентом РФ в прошлом году, говорит господин Айвазян. Важно быть резидентом в году, в котором подается декларация 3-НДФЛ — как на дату подачи декларации, так и на конец года, так как окончательно статус налогового резидента можно достоверно подтвердить только по состоянию на 31 декабря. «Это правило касается всех граждан — и тех, кто вернулся в середине года из-за рубежа и, будучи нерезидентом, отправился в спортклуб или лечить зубы, и тех, кто получил на свое имя дорогостоящее загородное имение, а потом уехал за рубеж и потерял статус резидента, а вместе с ним и право на вычет»,— говорит эксперт.

Процедура оформления вычета, как правило, растягивается на месяцы (три месяца может уходить на проверку, один месяц — на зачисление средств). Этому предшествует подготовка подтверждающих документов. Вам понадобятся справка 2-НДФЛ за годы, на которые приходились расходы. Также необходимо заполнить налоговую декларацию по форме 3-НДФЛ за каждый год. Ее можно подать онлайн через личный кабинет налогоплательщика на сайте ФНС или лично в налоговой по месту жительства.

Оформить вычет за лечение, обучение, ипотеку, покупку квартиры, стандартные вычеты на ребенка можно через работодателя. Для этого необходимо получить от налоговой уведомление о праве на вычет, подав заявление в инспекцию (можно сделать без очного визита, через личный кабинет). Налоговая должна в течение 30 дней проверить документы, подтверждать право на вычет налоговая будет напрямую, направив уведомление работодателю, вам останется написать заявление в бухгалтерию.

Через работодателя можно оформить вычет только за текущий год, если вам понадобится вычет за предыдущие годы, необходимо будет оформлять его по стандартной схеме, заполнив 3-НДФЛ. Для оформления вычетов также понадобятся и другие документы: лицензии учреждений на предоставление образовательных, медицинских или брокерских услуг, а также квитанции об оплате образования, лечения, чеки в случае с вычетами за лекарства, в случае с недвижимостью — документы, подтверждающие право собственности. В случае инвестиционного вычета понадобятся отчеты брокера, подтверждающие срок нахождения проданных ценных бумаг в собственности.

В последнее время появилось много сервисов, которые за определенную плату помогают в оформлении вычетов. Такие услуги часто предлагаются банками, но осуществляют их партнеры кредитных организаций. Цена, как правило, варьируется от 1,5 тыс. до 4,5 тыс. руб., а порой может достигать и 20 тыс. руб. Личные консультанты помогают заполнять декларацию и отправлять ее в налоговую, а также консультируют по возникающим вопросам.

Самостоятельно легче всего получить вычеты по ипотеке, покупке недвижимости и ИИС. Их можно оформить без заполнения декларации 3-НДФЛ и сбора подтверждающих документов, без визитов в банк и ФНС. Это так называемый упрощенный порядок получения вычетов, запущенный с мая 2021 года. Нужно будет только подписать предварительно заполненное заявление на вычет в личном кабинете ФНС. Упрощенный порядок предполагает, что налоговая получает данные от агентов, которые подключились к информационному обмену. Сейчас в списке таких агентов ФНС 17 организаций, в том числе Сбербанк, ВТБ, Тинькофф-банк, Совкомбанк, банк «Финам» и «Центр-Инвест», а также ряд управляющих и инвестиционных компаний. Интеграция с ФНС (то есть компания сама подает данные по своим клиентам в налоговую) «существенно ускоряет процесс проверки и позволяет сэкономить на расходах, связанных с предоставлением услуг партнера», говорит начальник управления продуктов, маркетинга и технологий УК «Открытие» Евгений Горбунов. Это позволяет клиентам через личный кабинет или мобильное приложение подать заявление, после чего в короткий срок получить вычет (у ФНС уйдет от 10 до 30 дней на проверку и до 15 дней на возврат налога), говорит руководитель налоговой дирекции УК «Альфа-Капитал» Константин Асабин. В ВТБ, в свою очередь, сервис по упрощенному оформлению налоговых вычетов стал доступен для клиентов в 2021 году: для оформления заявления не нужно посещать офис банка или отделения ФНС, самостоятельно собирать документы, заполнять налоговую декларацию и подавать ее в налоговую инспекцию. По словам управляющего директора Совкомбанка Анны Камбуловой, сервис по упрощенному возврату налогов входит в состав разных услуг банка: «Он позволяет дистанционно оформить возврат налогов с помощью квалифицированных специалистов». По ее словам, только за прошлый год налоговым помощником в банке воспользовались свыше 300 тыс. человек.

За счет информационного взаимодействия и предварительной проверки налоговым органом права налогоплательщика на вычет (в случае, если налоговым органом не будут выявлены какие-либо расхождения) срок проведения проверки права на вычет сокращен втрое: один месяц вместо трех, отмечает советник по взаимодействию с органами госвласти УК «Система Капитал» Александр Филимонов. На практике срок проверки существенно короче, около десяти дней, отмечает он.

Впрочем, в упрощенном порядке сейчас предоставляются только имущественные и инвестиционные вычеты, если клиент заявляет к возврату совокупность вычетов (имущественный, социальный, стандартный, инвестиционный), то через упрощенный порядок этого не сделать, необходимо подавать декларацию 3-НДФЛ, говорит руководитель направления налогового вычета компании «СберРешения» Оксана Рымаренко: «По упрощенному вычету невозможно задекларировать доходы, которые также отражаются в декларации 3-НДФЛ. При упрощенном получении налоговых вычетов существуют риски возникновения споров о рассчитанной сумме».

Среди основных причин отказа в получении налоговых вычетов, оформляемых не в упрощенном порядке, в ФНС перечислили неполный пакет документов, неверное заполнение декларации 3-НДФЛ, отсутствие доходов, облагаемых по налоговой ставке 13%, а также то, что оплата расходов произведена не в том году, за который заявлен вычет.

Индивидуальный инвестиционный счёт: ответы брокеров на вопросы о налоговом вычете, программах инвестирования и доходах от ценных бумаг

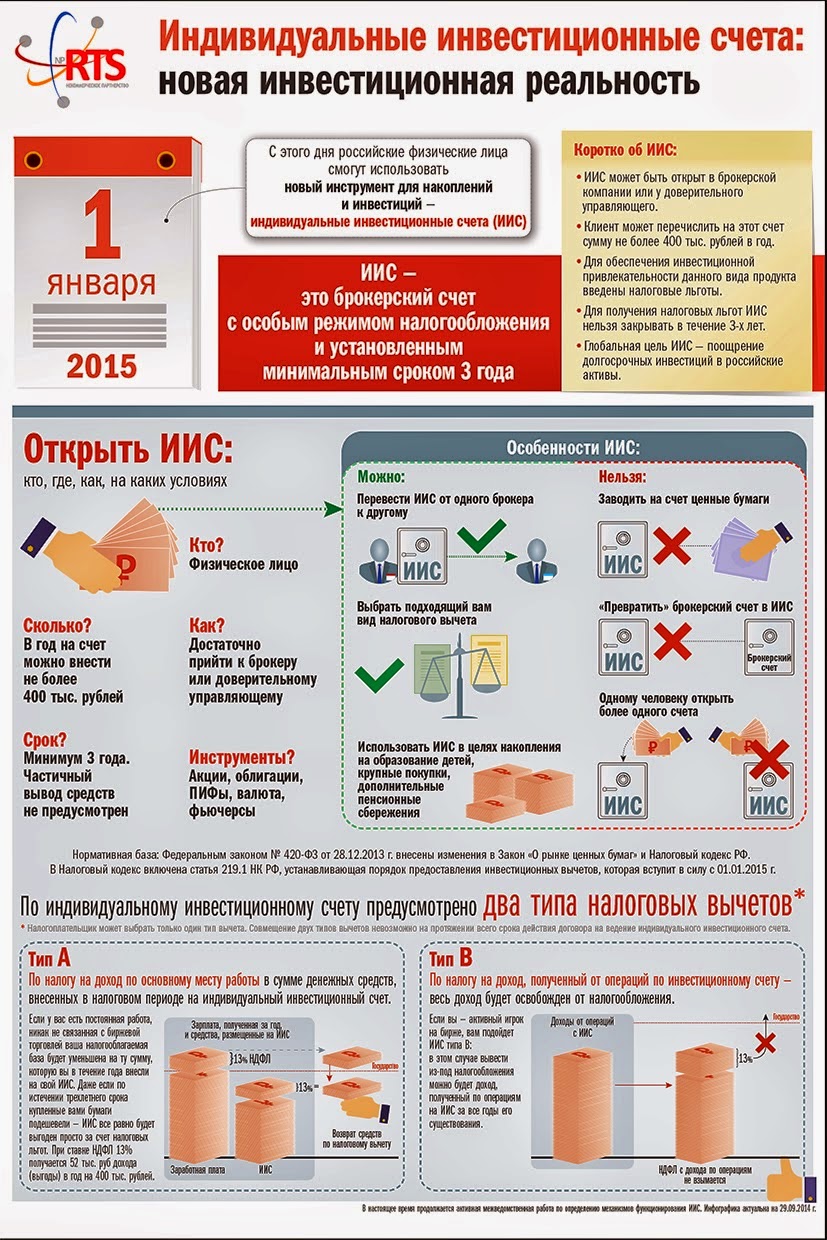

С 1 января 2015 года в России действует Индивидуальный инвестиционный счёт (ИИС) — особый вид инвестиционного счёта, на который распространяются налоговые льготы. Московская биржа с помощью этого инструмента получит нужные для развития российского рынка ценных бумаг деньги, а граждане — получат налоговые вычеты и возможность заработать.

Я решил использовать этот инструмент для накоплений, но выбрать брокера оказалось сложно: условия ИИС у них отличаются, а на некоторые вопросы они не дают однозначные ответы. Ещё ни один гражданин России не получал налоговый вычет по ИИС — «ранние пташки» получат первые 13% от своих средств только в январе 2016 года. Я опросил нескольких брокеров, задал им наиболее каверзные вопросы, включая возможность получить вычет на ИИС при одновременном получении вычета на покупку квартиры.

Подробнее об основных принципах работы Индивидуального инвестиционного счёта и ответы брокеров на тринадцать вопросов — под катом.

Налоговые льготы

При открытии счёта вы выбираете варианты льготы:

— налоговый вычет в размере 13% от внесённых средств (максимум — 52 000 рублей в год);

— отсутствие налогов на заработанные на рынке ценных бумаг средства.

Для открытия индивидуального инвестиционного счёта достаточно 10 000 рублей. После получения налогового вычета на отдельный банковский счёт можно внести его обратно на ИИС, чтобы получить вычет на эту сумму в следующем году.

В случае закрытия счёта до истечения его срока — придётся вернуть полученные от государства или неуплаченные ему средства.

- Получить налоговый вычет в размере 13% от вложенных средств.

- Получить доход с ценных бумаг.

Безопасность

Средства, которые вы вкладываете и на которые брокер приобретает ценные бумаги, хранятся в этих ценных бумагах. Если брокера не станет — ценные бумаги останутся вашими.

Для себя я планирую выбрать максимально безопасную стратегию с минимальным доходом — покупку государственных облигаций под 9% годовых.

Помните: если часть средств брокер размещает на депозите, на них не распространяется система страхования вкладов — покрытия в размере до 1,4 миллиона рублей не будет.

Общие вопросы

БКС Премьер

С момента открытия

Лайф Капитал

С момента открытия счета.

Финам

С момента открытия счёта.

2. Какие готовые инвестиционные стратегии для ИИС предлагает банк? Какова ожидаемая доходность?

УК «Альфа-Капитал»

Управляющая компания «Альфа-Капитал» предлагает три стратегии – Точки Роста, Наше Будущее и Новые горизонты. Подробнее здесь – www.alfaiis.ru

БКС Премьер

Мы предлагаем гибкие решения, подбираемые индивидуально. Если рассматривать наиболее популярные консервативные стратегии (депозитного типа), то это портфели состоящие:

-из облигаций федерального займа (ОФЗ), текущая ставка по ОФЗ около 10-11% годовых;

-из облигаций крупнейших банков (топ 10) и топовых российских компаний, здесь текущая ставка 13-14,5% годовых.

Лайф Капитал

О рекомендованных вариантах можно ознакомиться на странице сайта, ссылку прилагаю market.life-capital.ru/iis.

Финам

По ссылке www.comon.ru/robot доступны все стратегии TradeCentr. Рядом с адаптированными для Индивидуального инвестиционного счёта есть знак «Доступно на ИИС».

3. Возможен ли самостоятельный выбор портфеля бумаг при открытии ИИС? Возможно ли изменение структуры портфеля спустя некоторое время? Как часто можно менять структуру портфеля?

УК «Альфа-Капитал»

Самостоятельный выбор портфеля невозможен. Состав портфеля определяет портфельный управляющий УК «Альфа-Капитал». Структура портфеля меняется в зависимости от экономической ситуации в стране и в мире.

Брокерский дом «Открытие»

Да, для этого создан ТП Самостоятельное управление open-broker.ru/ru/pricing-plans/self-management

Да, изменение возможно. Менять портфель, если вы на ТП Самостоятельное управление можно даже несколько раз в день.

БКС Премьер

Самостоятельный выбор бумаг возможен. Т.к. портфель состит из ликвидных ценных бумаг, то пересматривать его возможно в любое время, когда возникает такая необходимость.

Лайф Капитал

Какие бумаги покупать решение за Вами, выбор большой. Что касается изменений, это также возможно по Вашему усмотрению, т.к. работа по счету ИИС предполагает различные стратегии торговли.

Финам

Если Вы подключаете Ваш ИИС к автоследаванию по стратегии, менять структуру портфеля возможно, но не рекомендуется. Вы можете не подключать счет к автоследаванию, а получать сигналы по стратегии и работать самостоятельно, опираясь на сигналы управляющих.

4. Какая часть внесенных на ИСС средств будет работать на рынке ценных бумаг?

УК «Альфа-Капитал»

50% портфеля – это инвестиционная часть, 50% — депозит в АО «Альфа-Банк»

Брокерский дом «Открытие»

В зависимости от выбора тарифа и продукта. В самостоятельном управлении, вы сами принимаете решения. В модельном портфеле — 80%, в доверительном управлении — на усмотрение управляющего.

БКС Премьер

От 0% до 100% (т.е. можно держать деньги в кеше, можно в ценных бумагах, в любой пропорции в зависимости от ситуации и необходимости);

Лайф Капитал

По сути счет ИИС — это обычный брокерский счет, позволяющий работать на фондовом рынке. Поэтому почти все средства будут Вами использованы на работу с ценными бумагами и финансовыми инструментами.

Финам

Иван, это зависит от Ваших предпочтений. Вы можете торговать на всю сумму внесенных средств или торговать.

Доходы от ценных бумаг

УК «Альфа-Капитал»

Все доходы от операций в рамках ИИС аккумулируется на ИИС. Частичный вывод д.с. и ценных бумаг в период действия договора на ведение ИИС невозможен. Т.е. возможность использовать доходы, полученные по операциям в рамках ИИС, а также поступивших купонов и дивидендов, появится только после расторжения договора на открытие и ведение ИИС, если при этом активы не переводятся на другой ИИС этого же клиента.

Брокерский дом «Открытие»

По мере поступления.

БКС Премьер

Доходы от сделок с ценными бумагами зачисляются в тот день, когда прошла сделка. Купоны и дивиденды приходят когда их выплачивает эмитент ценной бумаги, например, у облигаций это заранее известные даты, обычно 2 раза в год

Лайф Капитал

Выплата дивидендов и купонов проводит компаниями, акциями и облигациями которых Вы владеете, сроки известны заранее, но зависят от самих компаний.

Финам

По мере поступления.

6. Куда зачисляются эти выплаты? Непосредственно на ИСС или они могут быть сразу выплачены на другой мой счет?

УК «Альфа-Капитал»

Непосредственно на ИИС. См. п.4

Брокерский дом «Открытие»

На ИИС, но возможна выплата дивидендов и купонов на банковский счет.

БКС Премьер

Возможны оба варианта, нужно выбрать в момент оформления

Лайф Капитал

Все, кроме дивидендов, будет зачислено на ИИС.

Финам

По вашему желанию.

Налоговый вычет

7. Что нужно сделать для получения налогового вычета. Какие документы и когда необходимо предоставить в ИФНС для получения вычета? Их достаточно предоставлять однократно или каждый год существования ИИС?

УК «Альфа-Капитал»

Есть два вида вычетов – вычет на взнос и вычет на доход. Вычет на взнос можно получать по окончании налогового периода, в котором на ИИС зачислялись средства. Для этого клиент подает налоговую декларацию в налоговый орган по месту постоянной регистрации (лично, по почте, через личный кабинет на сайте ФНС). К декларации необходимо приложить документы, подтверждающие получение дохода, облагаемого по ставке 13% в соответствующем налоговом периоде (например, 2-НДФЛ), документы, подтверждающие факт зачисления д.с. на ИИС а также заявление на возврат налога с указанием банковских реквизитов клиента. Вычет на доход предоставляется клиенту при расторжении договора на ведение ИИС, если активы не переводятся на другой ИИС, открытый клиенту. Вычет предоставляется налоговым агентом ( проф.участником). Для получения вычета клиенту необходимо предоставить из налоговой инспекции справку о том, что он не пользовался налоговыми вычетами на взносы на ИИС в течение всего срока существования ИИС.

При выполнении указанных условий, Профучастник, выступающий налоговым агентом, при выплате средств не будет удерживать НДФЛ.

Брокерский дом «Открытие»

Во вложении памятка «Как получить налоговый вычет по ИИС»

БКС Премьер

Для получения вычета необходимо подать налоговую декларацию в Федеральную налоговую службу до 30 апреля года, следующего за отчетным, по форме 3-НДФЛ с приложением следующих документов: 1)документы, подтверждающие получение дохода, облагаемого НДФЛ (по ставке 13%) в соответствующем налоговом периоде, 2)документы, подтверждающие зачисление денежных средств на счет (ИИС). 3)заявление на возврат налога с указанием банковских реквизитов налогоплательщика

Лайф Капитал

Для возврата НДФЛ необходимо подать заявление в налоговую по месту регистрации. Документы для обращения необходимы следующие:

– Копия договора ИИС (заявления о присоединении к Регламенту);

– Копии платежных документов на перевод денежных средств на ИИС;

– Копия паспорта;

– Налоговая декларация 3-НДФЛ;

– Справка с места работы 2-НДФЛ (если имеются другие источники дохода, можно представить справки 2-НДФЛ от всех источников дохода);

– Банковские реквизиты для зачисления денежных средств.

Возврат НДФЛ можно сделать и несколько раз, например, ежегодно, если были в прошедшем году пополнения счета ИИС.

Финам

Тип А: Для получения налогового вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет, необходимо подать лично или отправить в налоговую инспекцию по почте налоговую декларацию по форме 3-НДФЛ по завершении налогового периода (до 30-го апреля, следующего за отчетным года). К налоговой декларации приложить документы, подтверждающие получение дохода, облагаемого по ставке 13%, в соответствующем налогом периоде, документы, подтверждающие факт зачисления денежных средств на индивидуальный инвестиционный счет (ст. 219.1 п.3 НК РФ), заявление на возврат налога с указанием банковских реквизитов налогоплательщика. При закрытии ИИС ранее трех лет все полученные из бюджета суммы возврата подоходного налога должны быть возвращены в бюджет.

Тип Б: При расторжении договора на ведение индивидуального инвестиционного счета, по прошествии не менее трех лет с момента открытия счета, налогоплательщик предоставляет брокеру справку из налоговой инспекции о том, что налогоплательщик не пользовался налоговыми вычетами на взносы на ИИС в течение срока существования ИИС. В этом случае брокер, выступающий налоговым агентом, при выплате средств не будет удерживать подоходный налог. Важно: При закрытии счета ранее трех лет с положительного финансового результата взимается НДФЛ как по обычному брокерскому счету.

8. Возможно ли оформить налоговый вычет через ваш банк, по какой-либо упрощенной системе без обращения в ИФНС по месту прописки?

УК «Альфа-Капитал»

В данный момент – нет.

Брокерский дом «Открытие»

Нет

БКС Премьер

Через банк оформить нельзя

Лайф Капитал

В начале следующего года планируется запуск сервиса, позволяющего значительно облегчить процедуру подачи документов на возврат налога.

Финам

Такой возможности нет.

УК «Альфа-Капитал»

«Налоговый вычет» — это сумма, которая уменьшает размер дохода с которого уплачивается налог, так что налоговый вычет никуда не поступает.

Если речь идет о вычете на взнос, то государство возвращает не вычет, а излишне уплаченный налог в связи с предоставленным налоговым вычетом. Возврат производится на основании заявления клиента на любой счет по указанным в заявлении реквизитам.

Брокерский дом «Открытие»

Только на ваш личный банковский счет. Выбрать можно только банк, для открытия этого счета.

БКС Премьер

Только на банковский счет открытый на Ваше имя

Лайф Капитал

См. ответ на вопрос 7.

Финам

На банковский счёт.

10. Если заработанные на ценных бумагах средства поступают на ИИС, будет ли вычет производиться со всей суммы (внесения + заработанные деньги), или только с внесений?

УК «Альфа-Капитал»

Вычет на взнос – в сумме ден. средств, внесенных на ИИС.

Вычет на доход – в сумме положительного финансового результата по операциям в рамках ИИС.

Брокерский дом «Открытие»

Только со внесенной. Внесенной считается сумма, поступившая с банковского счета владельца ИИС. Все остальное – доход.

БКС Премьер

Только с внесений, т.е. с тех сумм, которые Вы перевели на ИИС (конечно это могут быть и возвращенные ФНС средства и, купоны, которые были зачислены Вам на банковкий счет)

Лайф Капитал

Возврат НДФЛ проводится только с внесенной суммы.

Финам

Вычет на взнос (тип А) можно получить только с суммы внесенных денежных средств

Исключительные ситуации

УК «Альфа-Капитал»

Клиент может расторгнуть договор на ведение ИИС у одного проф. участника с переводом всех активов, учитываемых на ИИС, другому проф.участнику. При этом датой срок действия ИИС не прерывается.

Брокерский дом «Открытие»

Занимается переводом та компания, в которую вы хотите перевести ИИС.

БКС Премьер

Перевести ценными бумагами можно только при переводе ИИС от одного брокера к другому, для этого необходимо открыть ИИС в другом банке и в течении 30 дней осуществить перевод на новый ИИС

Лайф Капитал

Будет запущена Вами процедура перевода ИИС к другому брокеру, необходимо будет подать поручение в компанию, где открыть счет и в компанию, куда планируете перейти на обслуживание.

Финам

Процедура перевода ИИС от другого брокера в Финам: Клиент закрывает счет и в течении 30 дней открывает счет в Финам. В этом случае налоговая льгота не теряется. Процедуры могут отличаться у других брокеров.

12. Если сумма уплаченных за год гражданином налогов — менее 52 тысяч рублей, то получит ли он менее 52 тысяч рублей при сумме внесенных средств за год 400 000 рублей? Будут ли невозвращенные налоги за первый год уплачены в следующем, втором году?

УК «Альфа-Капитал»

Вычет применяется к доходам, с которых был уплачен налог по ставке 13 %. Таким образом, если величина доходов в налоговом периоде была менее 400 тыс. руб, а взнос на ИИС в этом же налоговом периоде – 400 тыс. руб, то возврат будет равен величине доходов Х 13 %. Остаток инвестиционного налогового вычета нельзя перенести на следующий налоговый период.

Брокерский дом «Открытие»

Он получит ровно столько, сколько уплатил налога в этом году, даже если внес 400 000. Нет.

БКС Премьер

Если сумма уплаченных налогов меньше 52 т.р. за год, то даже если сумма на ИИС 400 т.р., гражданину будет возвращена сумма не более суммы уплаченных им налогов, однако учитываются все доходы полученные гражданином, по которым он платит подоходный налог, в т.ч., например, работа по совместительству и т.д.; Возможно ли перенести недополученный налоговый вычет на последующие периоды (как в случае с имущественным вычетом, к сожалению точно не понятно, т.к. четко это в законе не прописано, возможно позже по этому вопросу будут уточнения)

Лайф Капитал

Возвращенный налог будет равен уплаченному без возможности переноса.

Финам

Клиент может получить не более той суммы, которая была уплачена в налоговую в течении года по ставке 13%, за исключением дивидендов.

УК «Альфа-Капитал»

Да, влияет. Совокупный размер вычетов не может быть больше величины полученных доходов. Следует также иметь ввиду, что имущественный налоговый вычет можно переносить на следующие налоговые периода, а инвестиционный – нет.

Брокерский дом «Открытие»

Формально вам ничего не мешает его получить, но за более детальной информацией лучше обратиться в налоговую. По другим, не связанным с ИИС вычетам, мы не владеем информацией

БКС Премьер

Влияет, если суммы ежегодно выплачиваемого налога позволяют, то обе льготы можно получить в полном объеме, если нет, то, например, имущественный вычет частично можно перенести на следующий год, потом еще на год и т.д. Имущественный вычет может быть истребован в любое время в течении 3 лет после приобретения квартиры и получен по частям, пока не будет выбран полностью.

Лайф Капитал

Данные выплаты суммируются, но помните, что Вы делаете возврат ранее уплаченного НДФЛ.

Финам

Льгота ИИС на другие льготы не влияет. Если сумма для возврата достаточна, то Вы можете получить оба вычета.

Индивидуальные инвестиционные счета (ИИС)

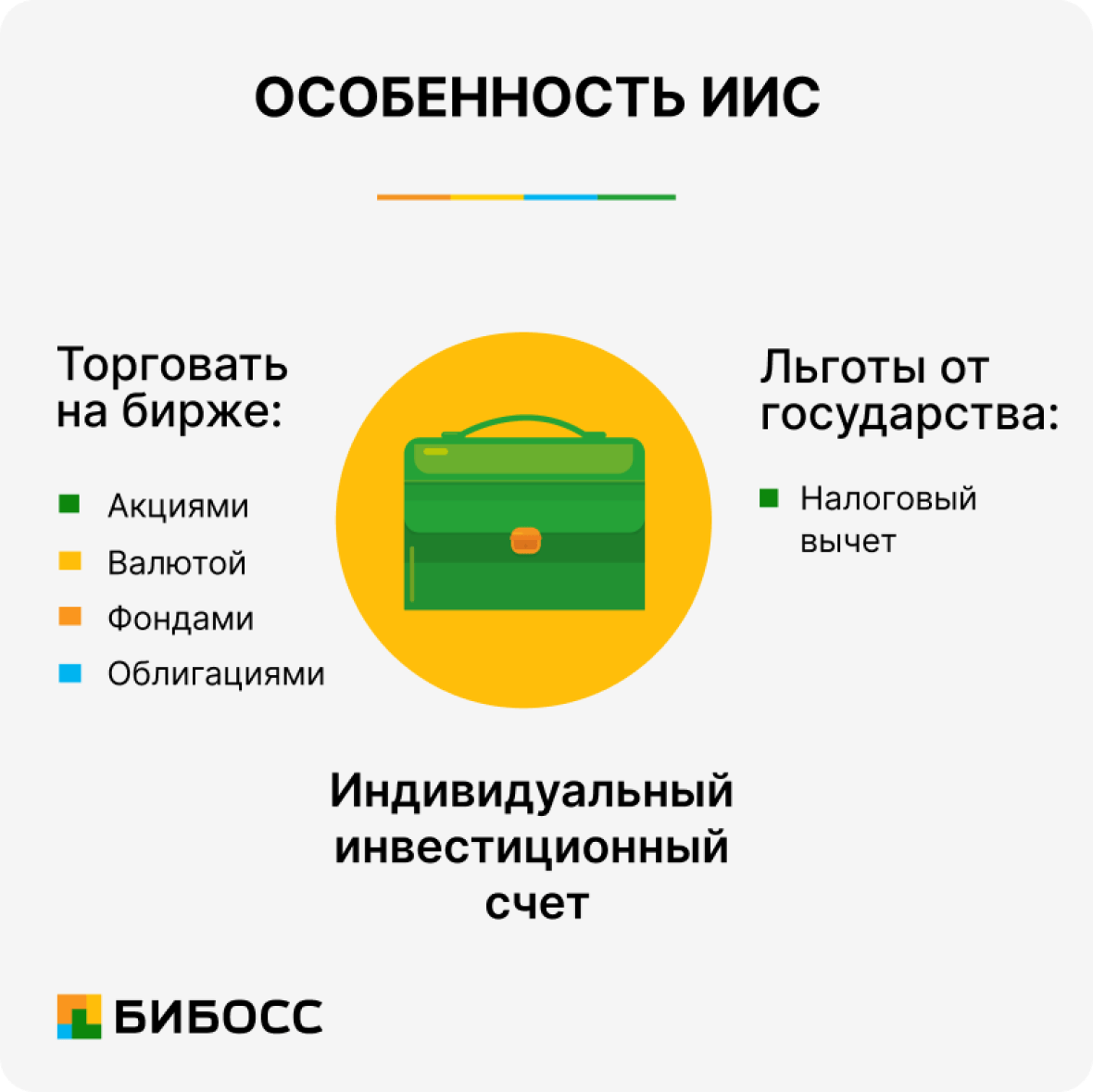

ИИС или индивидуальный инвестиционный счет — это такой счет, с которым вы можете начать вкладывать в ценные бумаги, реальный бизнес и другие биржевые инструменты. Особенность и преимущество ИИС в том, что он позволяет получать от государства льготы по налогам.

Иначе говоря, индивидуальный инвестиционный счет дает возможность торговать на бирже, как с обычным брокерским счетом — покупать и продавать валюту, акции, фонды, облигации.

При этом по условиям государственной программы вам неизбежно будет доступен налоговый вычет. Благодаря этим льготам можно сэкономить на взносах НДФЛ или не уплачивать налог на полученные доходы. Подробнее о том, как оформить вычет.

Важно помнить! В любых инвестиционных операциях есть определенная доля риска. Учитывайте это при выстраивании стратегии инвестирования: никогда не вкладывайте последние или заемные деньги. Также не стоит открывать ИИС, если вы не готовы положить деньги на счет и не снимать их в течение трех лет

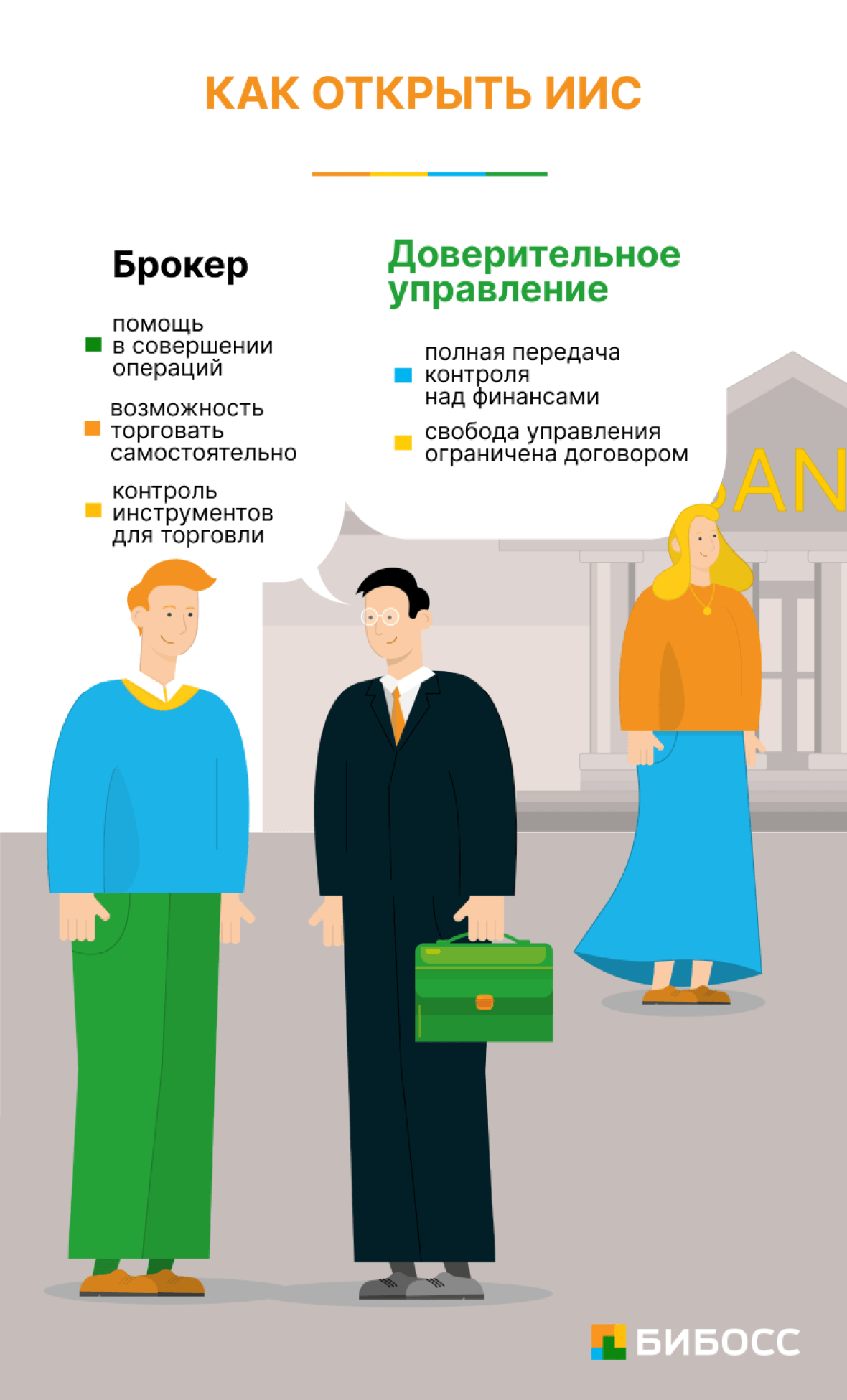

Как открыть ИИС

Чтобы открыть индивидуальный инвестиционный счет, вы можете обратиться к брокеру или доверительному управляющему.

Это некие посредники, которые помогают совершать операции на фондовом рынке за определенный процент. Сделка с брокером не мешает вам самостоятельно торговать на бирже в приложении или с помощью терминала. Даже так: брокеры не делают всю работу за вас — не решают, куда инвестировать и что продавать. Они лишь контролируют, верные ли инструменты вы используете и подходят ли они для работы с учетом имеющихся у вас знаний.

Этот вид сотрудничества подразумевает фактически полную передачу контроля над финансами стороннему лицу (управляющему). То есть вы ему буквально доверяете управление своими активами, а сами можете не вникать во все тонкости инвестирования. Но свобода управляющего, само собой, ограничена условиями договора.

В этой роли как правило выступают банки. Так что в большинстве случаев подать заявку на открытие ИИС можно на сайте или мобильном приложении вашего банка, даже без посещения офиса.

Есть важное условие: чтобы вести деятельность в качестве брокера или управляющего у банка должна быть соответствующая лицензия. Подробнее об этом читайте ниже.

Что нужно для оформления ИИС

Для оформления индивидуального инвестиционного счета вам понадобятся следующие документы:

- Паспортные данные (либо скан/фото паспорта)

- СНИЛС

- ИНН

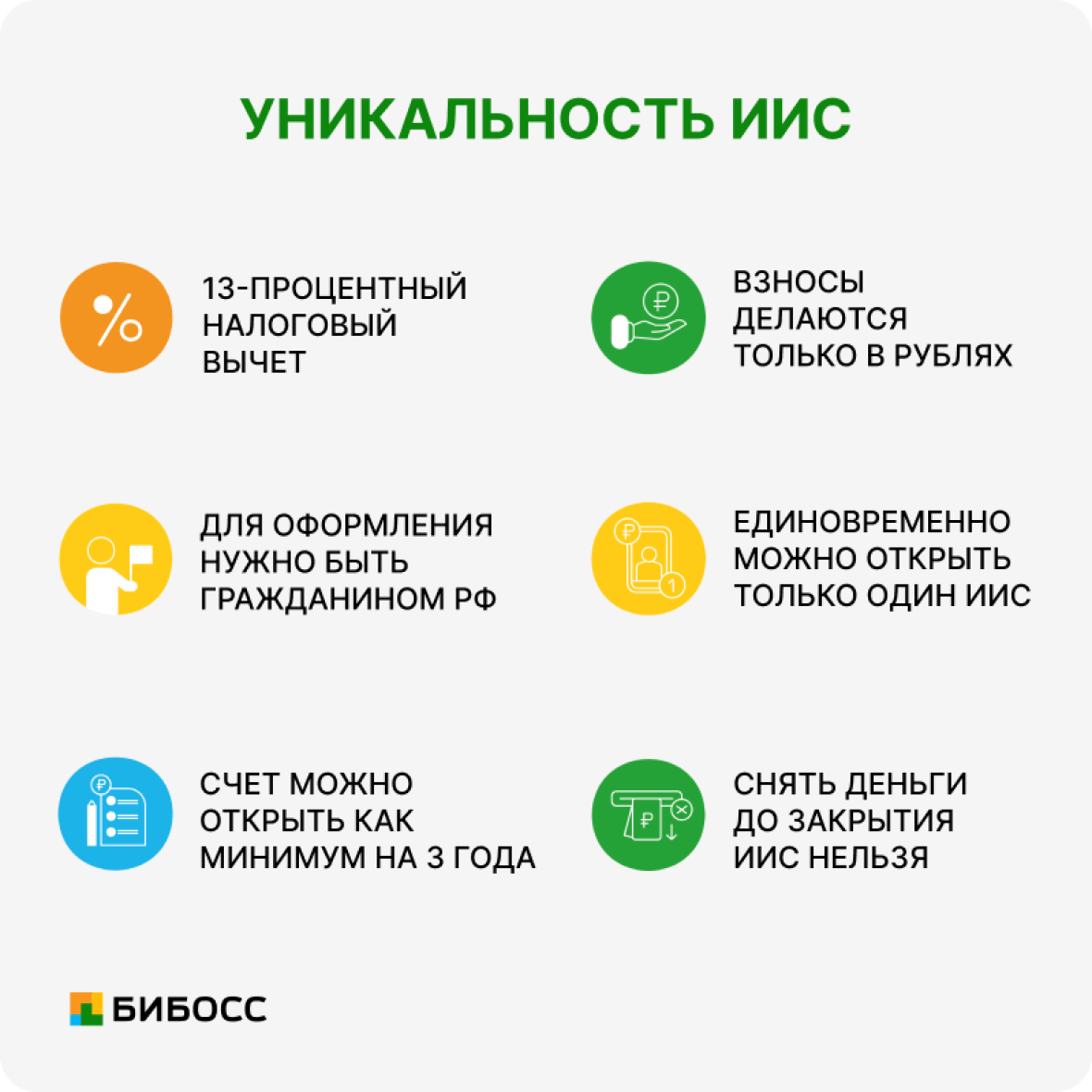

Открыть ИИС имеет право каждый совершеннолетний гражданин России. Кроме того, важно быть в статусе налогового резидента РФ и находиться в стране как минимум 183 дня. Если хоть одно из этих условий не соблюдено, открыть счет не получится.

В каком банке можно открыть ИИС

Как было сказано выше, открыть индивидуальный инвестиционный счет можно в любом банке с лицензией брокера или управляющего. Сделать это можно онлайн за несколько минут.

Чтобы было проще выбрать, изучите условия, которые предлагают банки, оцените интерфейс и функционал приложений и подберите наиболее комфортный для вас.

Главное, помнить — ИИС может быть только один. Если захотели открыть счет во втором банке, то в первом его придется закрыть.

Далее приведем популярные банки, в которых доступна эта опция. Выбор же остается за вами.

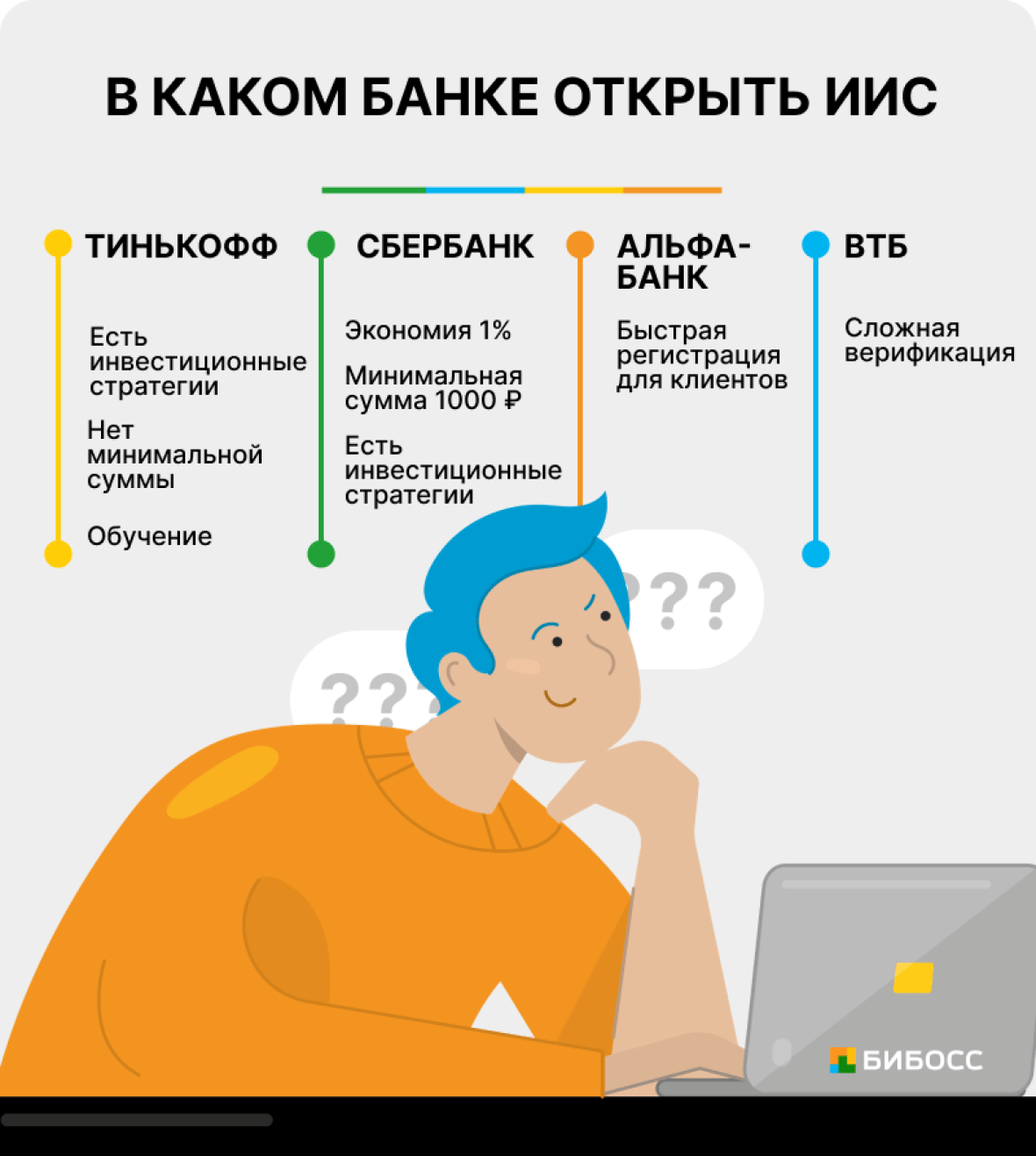

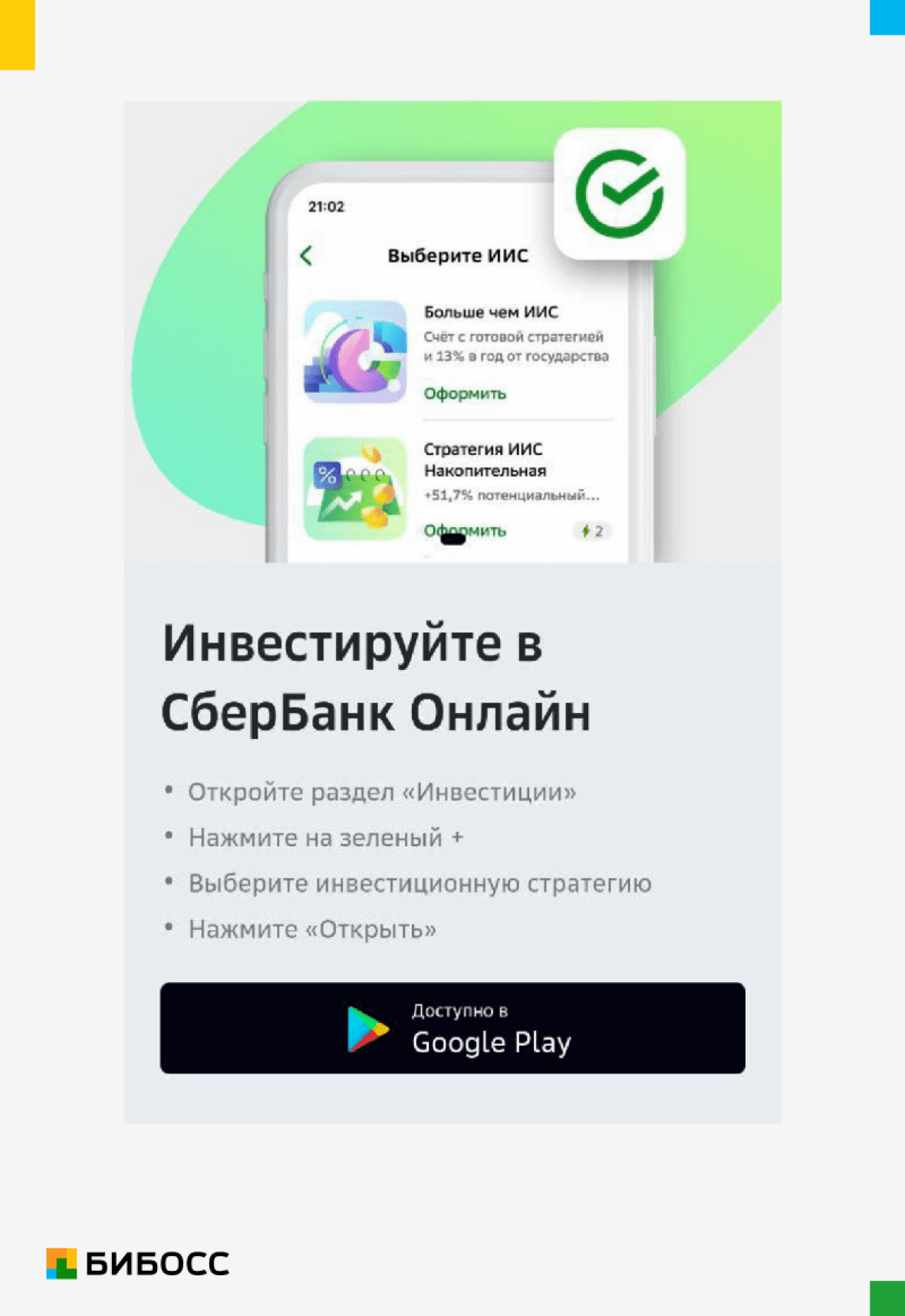

Как открыть ИИС в Сбербанк

Открыть счет можно прямо в Сбербанк Онлайн. Помимо удобства, это еще и дает небольшую выгоду: можно сэкономить 1%. Минимальная сумма для старта — 1000 рублей.

Сбер предлагает вам выбрать одну из готовых инвестиционных стратегий. Отличаются они друг от друга доходностью и, соответственно, уровнем риска. Подробнее с условиями предложений можно ознакомиться на сайте Сбербанка

Как открыть ИИС в Тинькофф

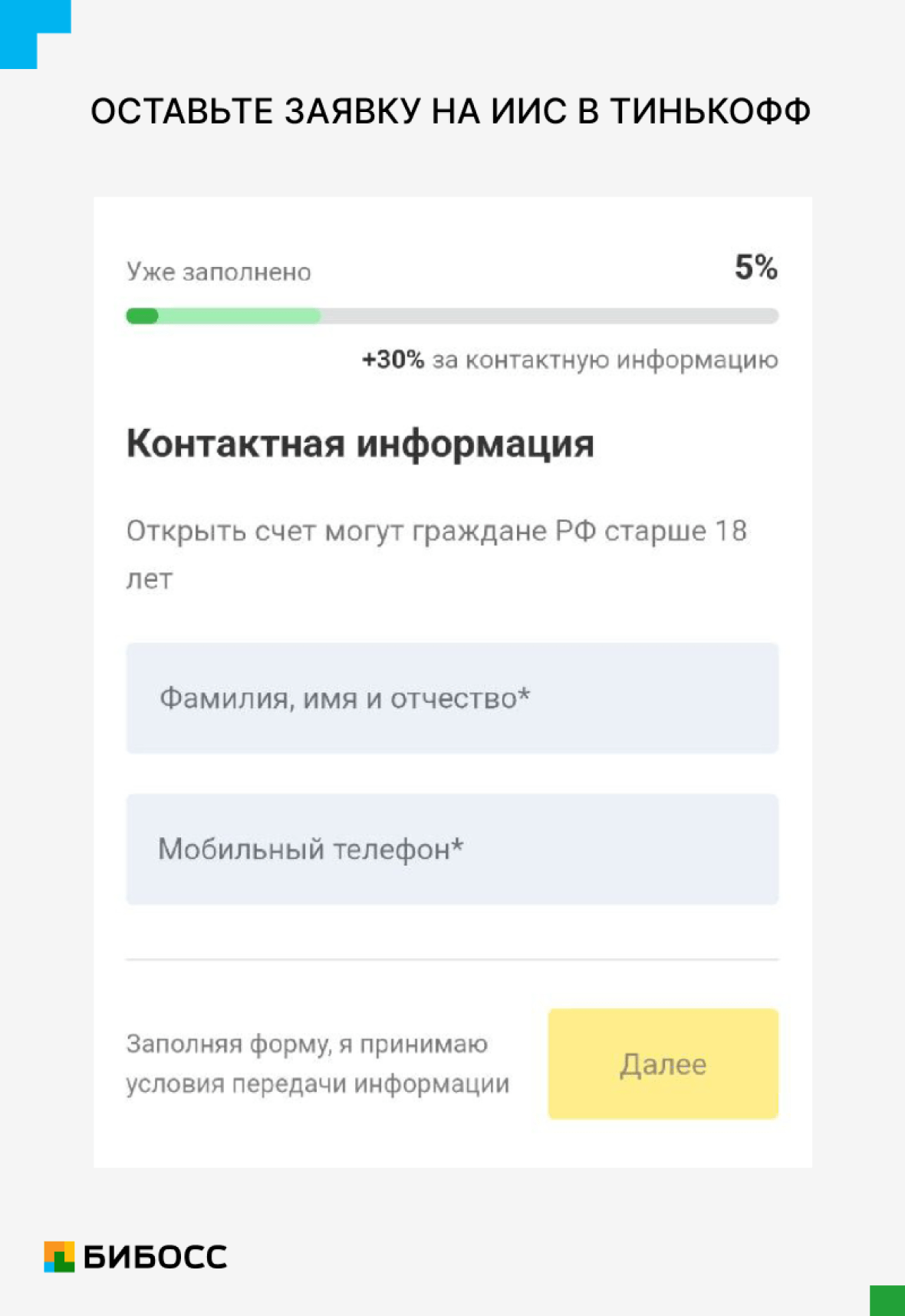

Для открытия счета в Тинькофф банке нужно заполнить небольшую анкету на их сайте и в конце подтвердить свое согласие с помощью кода, который вам вышлют SMS-кой. После обработки данных в течение дня вы получите подтверждение по SMS и на электронный ящик. При необходимости курьер Тинькофф вам доставит карту банка. С ней можно зачислять средства на ИИС в любое время и без комиссии.

В Тинькофф, как и в Сбере, есть на выбор готовые стратегии. Кроме того, в приложении и на сайте банка начинающим инвесторам помогает робот-советник. Там же можно пройти бесплатный курс по основам инвестирования.

Как открыть ИИС в ВТБ

В ВТБ система чуть сложнее, если вы не клиент банка. В таком случае вам нужно:

- пройти верификацию на сайте Госуслуг,

- сделать фото и записать свой голос,

- заполнить форму с данными и создать логин для регистрации в ВТБ Онлайн,

- подтвердить подписание документов и войти в приложение.

Если учетки с биометрией на Госуслугах у вас нет, нужно подъехать в офис ВТБ, с собой взять паспорт.

Для клиентов ВТБ все просто: заходите в систему и заполняете анкету. Попробовать открыть счет и узнать подробности можно на сайте ВТБ.

Как открыть ИИС в Альфа банк

Альфа банк не отстает от коллег и также дает возможность открыть ИИС онлайн за считанные минуты. Если вы клиент Альфы, нужно сделать несколько простых шагов:

- заполнить анкету с указанием ФИО и номера телефона

- подписать документы кодом из смс-сообщения

- пополнить счет и начать инвестировать

Тем, кто не пользуется услугами Альфа банка, тоже легко открыть ИИС — заполнить ту же самую форму, получить карту и установить мобильное приложение

Какой тип ИИС выбрать

Индивидуальный инвестиционный счет бывает двух типов в зависимости от налогового вычета — на взнос или на доход.

Необходимо выбрать один из них, одновременно оба работать не могут.

Удобно, что не нужно сразу же определяться с типом вычета. Вы можете начать инвестировать, посмотреть, как у вас идут дела и выбрать наиболее подходящий и выгодный для вас вариант при закрытии счета. А именно, через 3 года, когда будете подавать документы в налоговую на получение льготы.

Вычет на взнос на ИИС (тип А)

Это льгота, которую вы получаете за то, что внесли средства на свой ИИС. Налоговый вычет составляет 13% от вложенной суммы. То есть максимально можно внести 400 000 рублей в год, а вернуть 52 тысячи рублей.

Этот тип рекомендуется новичкам, поскольку начинающие инвесторы не могут быть уверены в доходах, а тут вычет будет в любом случае гарантирован.

Чтобы рассчитывать на такой вычет, у вас должен быть официальный доход, с которого вы платите НДФЛ (налог на доход физических лиц). Для этого нужно в конце каждого года заполнять и предоставлять налоговой службе декларацию 3-НДФЛ.

Вычет на взнос выдается и разом при закрытии ИИС, и частями каждый год. Так что при желании можно не дожидаться трех лет и оформить вычет, как только закончится налоговый период, то есть уже через год после внесения средств на счет.

Если вам по какой-то причине понадобится снять деньги и закрыть счет раньше срока, то в таком случае нужно будет оплатить НДФЛ, а также вернуть вычет.

Вычет на доход по ИИС (тип Б)

Этот тип предусматривает вычет с полученного от инвестиций дохода. Иначе говоря, выбрав такой вариант, вы не платите налог с заработанных денег. А при закрытии счета не нужно платить НДФЛ. И в данном случае официальный доход иметь необязательно.

Принципиальное различие в том, что этот вычет можно получить только по истечении трех лет. Решите закрыть ИИС раньше — надо будет заплатить налог за доход, который успели получить.

Максимальная сумма для расчёта налогового вычета на взнос в год — 400 000 рублей. Соответственно, лимит на получение льготы — 13% от этой суммы — т. е. 52 000 рублей.

Если у вас нет дохода, с которого удерживается налог (то есть официальная зарплата), то этот вариант вам подходит.

Для получения вычета на доход нужно предоставить своему управляющему или брокеру документ из налоговой, подтверждающий, что это ваш единственный ИИС и вычета на взнос по нему у вас нет.

Плюсы и минусы ИИС

Как и у любого инвестиционного инструмента, у ИИС есть свои плюсы и минусы. Заметим, что они могут восприниматься по-своему разными инвесторами: что одному хорошо, для другого может быть недостатком.

- Гарантированные льготы по налогам;

- Зачастую доходность выше, по сравнению с другими видами счетов (например, в банках);

- Нет ограничений по инвестированию — покупайте любые активы: валюту, акции, паи в фондах и т.д.;

- Возможность менять брокера или управляющего.

- Если закрыть счет или вывести деньги до прошествия трех лет, налоговый вычет получить нельзя;

- Максимально в год можно внести 400 000 рублей, соответственно, лимит на вычет ограничен 52 000 рублей;

- У одного физического лица может быть открыт только один индивидуальный инвестиционный счет;

- Нельзя вкладывать в ценные бумаги на иностранных биржах (только Московская и Санкт-Петербургская).

Кому подойдет ИИС

Индивидуальный инвестиционный счет подходит для открытия любому инвестору. Но еще раз отметим, что тип А (с вычетом на взнос) будет лучше для начинающих и тех, у кого есть официальный доход, облагаемый НДФЛ. То есть для индивидуальных предпринимателей, самозанятых и пенсионеров такой способ инвестирования не подойдет.

ИИС типа Б (с вычетом на доход) выгоднее оформить опытным инвесторам, кто с большей вероятностью сможет заработать на торгах более 52 тысяч рублей, а также не получающим белой зарплаты.

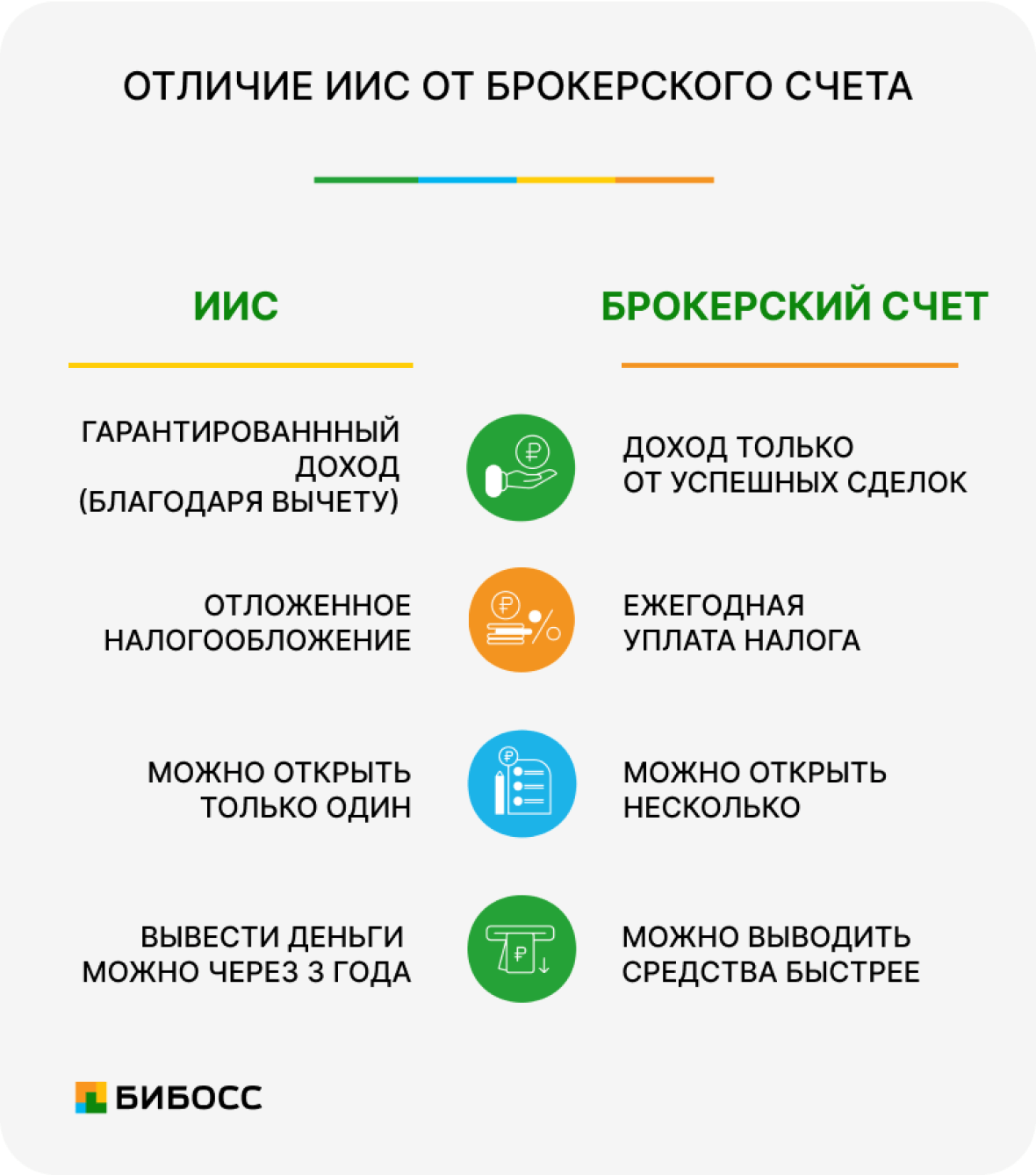

В чем отличие ИИС от Брокерского счета

Гарантия получения дохода

Главное, чем отличается индивидуальный инвестиционный счет от брокерского, это гарантия получения дохода. Если не выйдет удачных сделок на бирже, то налоговый вычет в любом случае будет с вами. Такими льготами государство мотивирует граждан активнее инвестировать.

Также разница между ними во времени уплаты налога. За пользование брокерским счетом необходимо каждый год оплачивать НДФЛ, тогда как ИИС дает право погасить налог спустя три года. Последний вариант удобнее, так как средства, которые идут на уплату налога, могут принести дополнительную прибыль, если их инвестировать.

Количество открытых счетов

Еще одно различие в том, что индивидуальный инвестиционный счет вы можете открыть только один, в то время как у брокерского таких ограничений нет.

Кроме прочего, существенная разница в возможностях вывода денег. С ИИС снять деньги со счета можно только при закрытии счета, то есть не раньше, чем через 3 года. Если сделать это раньше, то вы лишитесь льгот по налогам.

Как закрыть ИИС

Закрыть так же легко, как и открыть его. В мобильном приложении или на сайте вашего банка (управляющего) в настройках имеется соответствующая опция.

Предварительно нужно проверить, все ли сделки у вас закрыты, нет ли задолженностей.

В Тинькофф вам сразу же откроют новый брокерский счет, на который в течение месяца переведут ваши средства с ИИС. От вас нужно будет только подтвердить перевод с помощью кода по SMS. На этот период активы заблокируют, то есть временно их нельзя будет продать.

Альфа-банк предлагает аналогичные условия. Деньги переведут на текущий счет или дебетовую карту, а ценные бумаги на брокерский счет.

Если у вас ИИС открыт в Сбербанке или ВТБ, для его закрытия нужно позвонить на горячую линию банка, либо обратиться в офис, где есть брокерское обслуживание.

Еще раз напомним, что закрыть индивидуальный инвестиционный счет раньше срока технически можно, но тогда вы останетесь без налогового вычета. А тот, что получили ранее, нужно будет вернуть

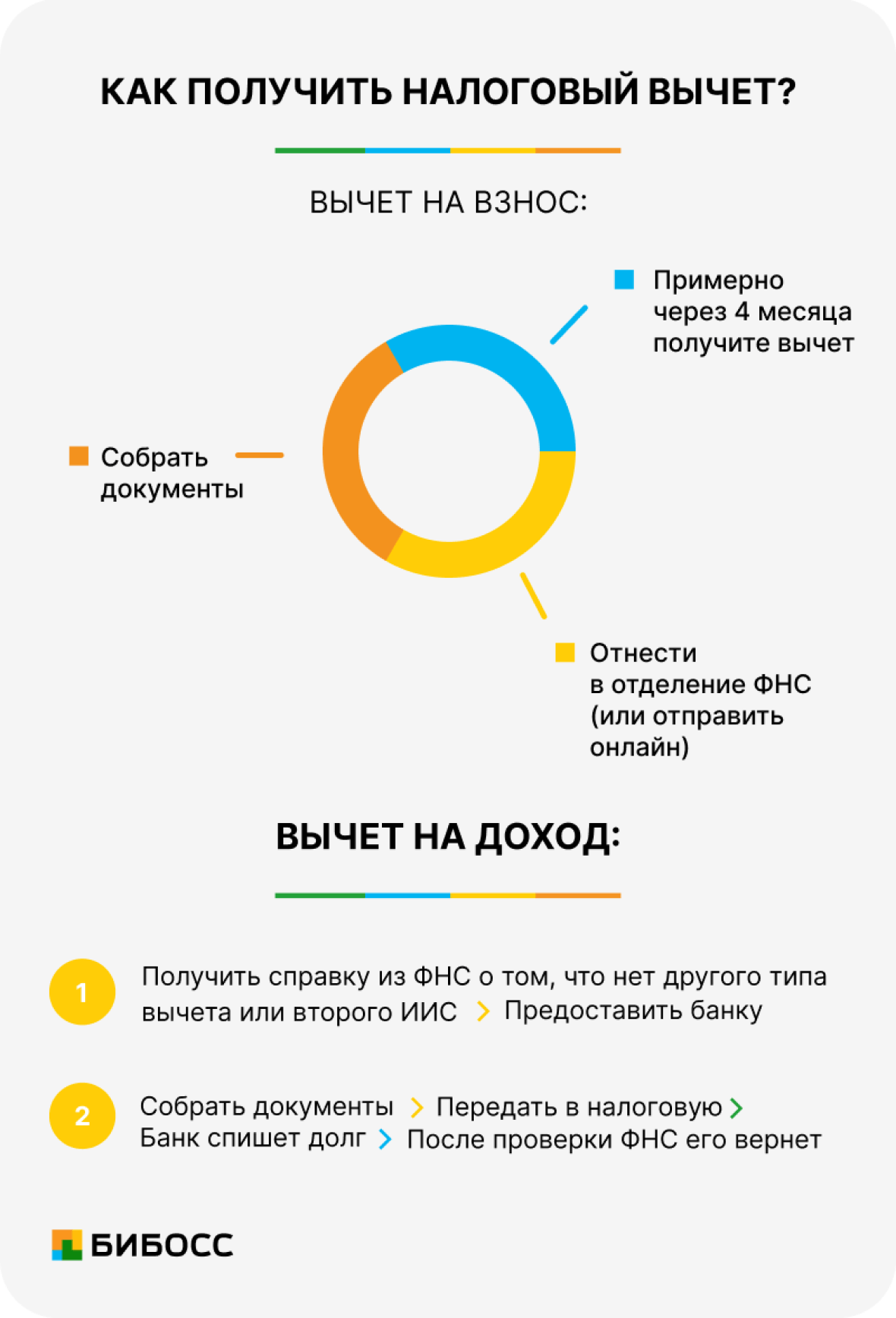

Как получить налоговый вычет по ИИС

Чтобы получить льготы по налогам, нужно обратиться в ФНС или к своему брокеру. Это можно сделать как онлайн в личном кабинете на сайте, так и придя в офис налоговой службы.

Если вам нужно оформить вычет типа А (на взнос), необходимо до конца апреля предоставить налоговой следующие документы:

- договор об открытии счета с брокером или управляющим;

- справку о доходах и налогах с работы (2-НДФЛ);

- справку 3-НДФЛ;

- квитанцию или другие справки, подтверждающие зачисление средств на счет;

- заявление на налоговый вычет;

- реквизиты счета для перевода денег.

Обработка данных и ответ из ФНС приходит в течение трех месяцев, плюс еще около месяца нужно для перевода средств на ваш счет.

Некоторые банки, например Сбер, готовы за вас собрать все необходимые документы и подать в налоговую. С условиями предложения подробнее можно ознакомиться на сайте вашего брокера.

Вычет типа Б можно просто запросить у обслуживающего ваш счет банка. Для этого понадобится предоставить справку из ФНС, подтверждающую, что вы не получали вычет типа А и не заводили еще один ИИС. Если все в порядке — при закрытии счета брокер не будет взимать налог на полученные доходы со сделок.

Другой вариант получения вычета на доход — обратиться в налоговую. Для этого понадобятся:

- справка 3-НДФЛ, в которой рассчитана сумма для вычета;

- заявление на налоговый вычет;

- документы с подтверждением того, что вы можете претендовать на льготу (отчеты банка о совершенных по ИИС транзакциях);

- реквизиты счета для перевода денег.

Если выбрали этот способ, будьте готовы, что процесс затянется. Поскольку сначала банк спишет с вас налог, потом ФНС изучит документацию и вернет вам эту сумму обратно.

Заключение

Индивидуальный инвестиционный счет — удобный инструмент для биржевых сделок. В нем есть весомые преимущества в виде налогового вычета, который дает гарантированный доход. Но как и везде, есть свои ограничения (например, на вывод денег до закрытия счета). ИИС подойдет любому инвестору: и новичку, и опытному. Если выбрать подходящий тип вычета и грамотно совершать сделки, можно выйти на хороший доход.