Расчет себестоимости товаров в розничном магазине — как проводится, зачем это нужно, способы и методики

Открывая розничный магазин, владелец часто сталкивается с небольшой проблемой: непонятно, по какой розничной цене продавать тот или иной товар. Сделаешь дорого — покупатели уйдут к конкурентам, продешевишь — останешься без прибыли. Где же золотая середина, при которой и овцы целы, и волки сыты? Середина есть и упирается она в расчет себестоимости товара. О ней и расскажем в сегодняшней статье.

Что такое себестоимость

Многие предприниматели считают, что себестоимость товара — это ни что иное, как закупочная цена поставщика. Это в корне неверно. Есть и другое мнение: себестоимость товара складывается из всех затрат, связанных с его приобретением: цен поставщика, расходов на доставку, погрузку, разгрузку и хранение. Это уже теплее, но считать так тоже ошибочно.

Понятие себестоимости гораздо шире. Оно включает в себя все затраты магазина, связанные с торговой деятельностью. Только в этом случае можно правильно рассчитать главные параметры торговли: маржинальность, наценки и прочее.

Итак, при расчете себестоимости нужно учитывать:

- закупочные цены продукции у поставщика;

- затраты на логистику и складское хранение: стоимость доставки, затраты на аренду склада, цену погрузо-разгрузочных работ, если они есть, и любые другие затраты, связанные непосредственно с приобретением товара. Иными словами — это та сумма, которую вы вложили в товар за все время, от покупки до продажи;

- арендная плата магазина или коммунальные платежи, если помещение находится в собственности предпринимателя;

- фонд заработной платы персонала — от директора до уборщицы;

- платежи по кредитам, выплаты инвесторам;

- налоги, сборы и прочие платежи в бюджет;

- затраты на обслуживание и ремонт торгового оборудования и контрольно-кассовой техники;

- расходы на помещение: оплата пожарной и охранной сигнализации, видеонаблюдение, уборку, обслуживание;

- прочие платежи и расходы.

Итак, себестоимость единицы товара это — закупочная цена с учетом всех издержек на приобретение и работу магазина, поделенная на общее число проданных товаров конкретной позиции.

Виды себестоимости в зависимости от объема затрат

Для чего нужен расчет себестоимости

Выше было отмечено, что себестоимость товара — основа для расчета всех финансовых показателей. Рассмотрим каждый из них подробно:

- Торговая наценка. Не зная точную себестоимость, невозможно определить правильную розничную цену. Можно элементарно попасть пальцем в небо и не угадать. А в конце отчетного периода окажется, что вы все это время торговали себе в убыток.

- Маржинальность отдельных товаров. Здесь все еще проще: без знания себестоимости нельзя посчитать рентабельность тех или иных позиций. Цена продажи известна, а вот сумма затрат — нет.

- Налоги. Львиная доля розничных магазинов работают на упрощенной системе налогообложения — УСН 6% от доходов. Она предполагает уплату налогов с разницы между доходами и расходами. Не знаем расходы — не можем рассчитать налог. Или можем, но некорректно, в результате будет переплата в бюджет. Важный момент: налоговое законодательство обязывает всех розничных продавцов самостоятельно определять способ расчета себестоимости. Об этом говорит статья 313 НК РФ.

Надо отметить, что себестоимость работает и в обратную сторону. Если она получается слишком высокой, можно корректировать такие параметры, как зарплата продавцов, сумма издержек и так далее. Это связано с тем, что вы не можете влиять на закупочные цены поставщиков. Ну, или можете, но в очень ограниченных пределах: найти другого поставщика, брать бОльшими партиями и так далее. В любом случае разница будет непринципиальна. А вот управлять величиной издержек вам под силу. Приведем пример.

Накладные расходы магазина составляют 100 тысяч рублей в месяц, включая стоимость закупок. Для простоты представим, что торговая точка продает только один продукт, например, минеральную воду. Стоимость одной бутылки воды у поставщика составляет 10 рублей. Продается она по 30 рублей за единицу. Валовая прибыль с одной бутылки — 20 рублей. Посчитаем, сколько бутылок нужно продать, чтобы отбить все затраты магазина:

100 000:30=3334 бутылки

Но вот беда: конкуренты продают ту же самую воду не по 30, а по 27 рублей. По этой причине в ваш магазин никто не приходит и минералка не продается вообще.

На закупочную цену вы повлиять не можете: поставщик стоит на своем и не соглашается привозить дешевле. Зато есть возможность сократить издержки: снизить зарплату продавцов, начать экономить на электричестве или переехать в другое помещение, где арендная плата меньше.

Таким образом, вы снижаете себестоимость одной бутылки минералки.

Пример показывает, что при определенных издержках себестоимость ваших товаров может получиться выше и вы окажетесь неконкурентоспособными на рынке. Это еще одна причина, которая показывает, как важно знать и считать себестоимость товаров.

Факторы формирования идеальной стоимости товара

Получается, что подходов к себестоимости может быть два:

- Какую торговую наценку сделать на товар, чтобы оправдать существующие издержки.

- Какими должны быть издержки, чтобы держать цены на уровне средних по рынку при существующих закупочных.

В первом случае себестоимость подгоняется под бизнес, а во втором — бизнес подгоняется под адекватную себестоимость.

Сложности при расчете себестоимости

Давайте немного отвлечемся и представим себе среднестатистический сетевой супермаркет. Чем занимаются вечно снующие туда-сюда товароведы и обслуживающий персонал? Правильно: они непрестанно меняют цены товаров в торговом зале, иногда по несколько раз за рабочую смену. Думаете, это прихоть руководства или сотрудникам просто нечем заняться? Конечно же нет. Все дело в том, что себестоимость товаров — величина плавающая. Цены поставщиков постоянно меняются. К тому же, крупные сетевики сотрудничают не с одним, а с несколькими сотнями снабжающих компаний.

Ту же минеральную воду могут завозить несколько раз в день. А самое сложное, что все поставки идут по разным закупочным ценам. Именно по этой причине себестоимость постоянно меняется, а значит, плавают и розничные цены. В случае с супермаркетом за всем этим следит товароучетная система. Она автоматически считает розничные цены в зависимости от закупочных. Товароведам и работникам зала остается только распечатать ценники и наклеить их на товар.

Стоит сказать, что подобные технологии теперь доступны не только крупным сетевикам, но и небольшим розничным магазинам. Товароучетная система “ЕКАМ” позволяет автоматически изменять розничные цены при изменении закупочных и учитывать маржинальность товаров.

Способы расчета себестоимости

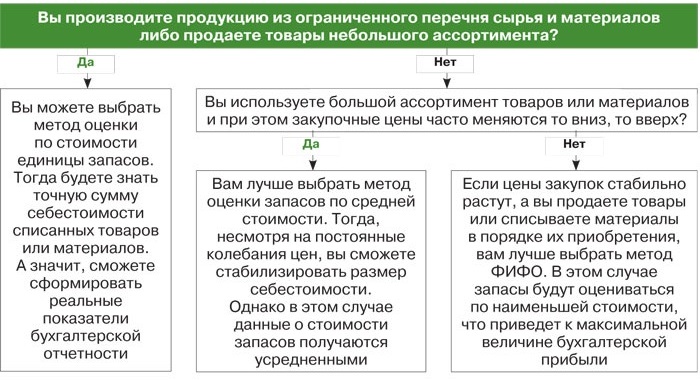

Поштучный расчет себестоимости

В этом случае себестоимость каждой единицы товара рассчитывается отдельно. Подход абсолютно не подходит для магазинов с большой номенклатурой. Его могут использовать продавцы штучных изделий. Например, вы торгуете дорогими шубами. За сезон удается совершить пару десятков продаж. При этом каждое изделие покупается отдельно и даже у разных поставщиков.

Здесь при расчете используется закупочная цена каждой шубы. Наценка тоже рассчитывается индивидуально под конкретную позицию.

Формула себестоимости реализованной продукции для торговой компании

Плюс поштучного расчета:

- высокая точность. Каждая позиция считается отдельно, а значит, себестоимость будет биться копейка в копейку.

Минусы:

- не всем подходит;

- серьезные сложности при большой номенклатуре товаров. Обсчитать десяток шуб вручную еще можно, но когда ассортимент переваливает за сотни — просто нереально;

- необходимость применения средств автоматизации при большой номенклатуре. Это следствие предыдущего пункта.

Расчет по средней себестоимости

Самый распространенный подход среди неавтоматизированных розничных магазинов. В этом случае за закупочную цену при расчете себестоимости принимается среднее арифметическое цен из разных партий. Лучше показать на примере.

Допустим, вы продаете все ту же минеральную воду. В течение одного отчетного периода снабженцы сделали 3 поставки воды. Первую партию привезли по 10 рублей, вторую — по 9, а третью — по 8. Средняя закупочная стоимость одной бутылки составит:

(10+9+8):3=9 рублей за бутылку минералки

Именно эта цифра и должна использоваться при расчете себестоимости.

Метод средней себестоимости — формула

Плюсы расчета по среднему арифметическому:

- подходит большинству розничных магазинов;

- простота при приемлемой точности;

- возможность оперировать большим ассортиментом;

- метод учитывает разбег закупочных цен у поставщиков товара.

Минусы:

- невысокая точность при большой разнице закупочных цен;

- необходимость автоматизации при большом ассортименте;

- прибыль считается приблизительно. Это может повлечь за собой повышение налогооблагаемой базы при режиме УСН “доходы минус расходы”.

Расчет себестоимости по методу FIFO

За мудреной аббревиатурой скрывается вполне простая суть: себестоимость каждой партии рассчитывается отдельно. Это позволяет достичь высокой точности расчета и оптимизировать базу для вычисления налога на прибыль.

Здесь не обойтись без примера. К слову: FIFO расшифровывается как first in, first out, что переводится с английского как “первый пришел — первый ушел”. Применительно к нашей ситуации это означает, что первыми с остатков списываются товары из более ранних партий с учетом их закупочных цен.

Выбор метода оценки товарно-материальных ценностей

Итак, сам пример:

За месяц вы получили 3 поставки минералки: сначала 1000 бутылок по 10 рублей, потом 500 бутылок по 9 и, наконец, 1500 по 8 рублей. За это же время было продано 2000 единиц товара. А самое важное: на полках магазина стояли одновременно бутылки из всех трех партий. Сколько продано из каждой — неизвестно. Известно только, что на остатках по прошествии месяца числится 1000 бутылок — тоже из разных поставок.

Подход first in, first out предполагает, что вода списывается с остатков в том же порядке: сначала 1000 бутылок по 10 и так далее.

Плюсы first in, first out:

- высокая точность расчета себестоимости;

- можно применять при любой номенклатуре товаров;

- учитывается разбег закупочных цен поставщиков.

Минус:

- при большом ассортименте не обойтись без товароучетных систем.

Как рассчитать себестоимость

Итак, с понятием себестоимости и подходами к расчету мы разобрались. Осталось определиться со способами расчета. Их три:

- Ручной расчет себестоимости. Это когда блокнот, ручка, калькулятор и бухгалтер с распухшей головой. А если серьезно, метод вполне хорош при малом ассортименте товаров. Автоматизировать тут нечего, поэтому можно сделать это и вручную. Способ как нельзя лучше подходит для поштучного учета себестоимости.

- Автоматизированный учет. Заключается в применении современных товароучетных программ, например, “ЕКАМ”. Здесь всю работу делает софт, работающий в автоматическом режиме. Оператор только заносит в программу первичные данные, а дальше все происходит без участия человека. Кроме того, товароучетки ведут учет складских остатков, дают аналитику для руководителя и формируют сопроводительную документацию. Программа подойдет для любого способа учета.

- Полуавтоматизированный учет. Состоит в применении табличных редакторов — excel и ему подобных. Правда, есть оговорка: штатная версия эксель, входящая в стандартный пакет Microsoft Office, не адаптирована для товароучета и тем более, не предназначена для расчета себестоимости. Для того, чтобы считать эти параметры, потребуется скачать и установить специальный шаблон.

Какой способ расчета выбрать, зависит от специфики бизнеса. Товароучетные системы при прочих равных значительно выигрывают. Они подходят всем предпринимателям без исключения. Поэтому следует рассматривать этот вариант в качестве основного.

Читайте также

- Контакты

- Конфиденциальность данных

- Лицензионный договор

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Расчет себестоимости товара в торговле: варианты, формулы и примеры

Для эффективного управления розничным магазином, необходимо контролировать не только торговую наценку (то есть разницу между ценой продажи и ценой закупки), но и себестоимость проданного товара.

Если ориентироваться только на торговую наценку, то возможна ситуация когда расходы (аренда, зарплата, налоги и пр.) полностью «съедят» торговую наценку и бизнес будет работать с отрицательной прибылью.

Что такое себестоимость товара?

Себестоимость в торговле включает в себя все затраты магазина, связанные с торговой деятельностью:

- расходы на закупку товара у поставщика;

- затраты на доставку, складское хранение и любые другие затраты, связанные непосредственно с приобретением товара;

- затраты на аренду помещения и коммунальные платежи;

- расходы на заработную плату всех сотрудников;

- налоги, сборы и прочие платежи в бюджет;

- затраты на обслуживание и ремонт торгового оборудования;

- прочие расходы (пожарная и охранная сигнализации, видеонаблюдение, уборка и т.д.).

Себестоимость в торговле используется при расчете прибыли предприятия в управленческом учете, а так же важен для налоговой отчетности и влияет на сумму налогов. Именно по себестоимости списывается со склада проданный товар, и от того, как она будет рассчитана, зависят финансовые отчеты и показатели. Сложность расчета себестоимости в торговле связана с тем, что товар обычно привозят партиями, а продают поштучно. В таком случае, понять точную себестоимость каждой проданной позиции достаточно сложно. Поэтому существует несколько разрешенных законом методов оценки себестоимости, описанных ниже.

Метод 1. Себестоимость единицы товара

Расчет себестоимости каждой единицы товара — довольно редкий случай в торговле. Используется для учета уникальных, штучных товаров, различающихся по цене. Например, в ювелирных магазинах или при продаже автомобилей. Применять данный метод Вы можете, если всегда знаете, из какой поставки был проданный товар. Т.е. если у вас есть возможность посчитать точную себестоимость по каждой позиции, которая есть на складе.

Сложность данного метода (помимо необходимости расчета торговой наценки по каждой единице товара) в том, что нужно разделить все расходы по всем категориям и товарам, чтобы посчитать себестоимость конкретной единицы. В итоге, данный вид расчета себестоимости товара может быть использован только при наличии развитой системы автоматизации и применяется редко.

Метод 2. Средняя себестоимость товара

Когда товары привозят партиями, сложно определить, из какой партии была продана та или иная позиция. Но для метода средней себестоимости это не важно. Он предполагает расчет себестоимости по среднему арифметическому раз в месяц.

Способ подходит для компаний, ведущих учет в тетради, без специальных средств автоматизации.

Для расчета средней себестоимости товара используются следующие формулы:

Средняя себестоимость = (стоимость остатков на начало месяца стоимость товара, поступившего за месяц) / (количество товара на начало месяца количество товара, поступившего за месяц)

Стоимость списанного товара = (средняя себестоимость) X (количество товара, проданного за месяц)

Пример расчета средней себестоимости товара.

Предположим, на складе есть 100 позиций товара по 20 рублей. В течение месяца пришли еще 2 партии этого же товара: 50 штук по 18 рублей и 50 штук по 16 рублей. Продано 160 позиций по 25 рублей (4000 руб). Рассчитаем себестоимость по формулам, указанным выше.

Средняя себестоимость: (20X100 18X50 16X50)/(100 50 50) = 18,5 (руб.)

Стоимость списанного товара: 160X18,5 = 2960 (руб.)

Прибыль: 4000 — 2960 = 1040 (руб)

Достаточно простой метод вычисления, но далеко не всегда выгодный с точки зрения налогового учета. Например, когда стоимость закупаемого Вами товара снижается, средняя себестоимость оказывается ниже, чем при расчете методом FIFO, а значит придется заплатить более высокий налог на прибыль.

Метод 3. Расчет себестоимости товара методом FIFO (ФИФО)

FIFO — метод расчета себестоимости в розничной торговле, требующий использования систем автоматизированного учета продаж и склада. FIFO расшифровывается как «first in, first out» (первый пришел, первый ушел). Товары со склада списываются в порядке очереди: сначала по стоимости первой поставки (предыдущей), затем по стоимости следующей и т. д. То есть себестоимость рассчитывается с учетом стоимости единицы товара в каждой конкретной партии.

Пример расчета себестоимости по методу FIFO.

На складе 100 позиций по 20 рублей, и за месяц было 2 поставки: 50 штук по 18 рублей и 50 штук по 16 рублей.

Продано: 160 позиций по 25 рублей.

В первую очередь списываются 100 позиций по 20 руб (2000 руб), затем 50 по 18 рублей (900 руб) и еще 10 по 16 рублей (160 руб).

Прибыль: 160X25 — (2000 900 160) = 940 руб.

Показатель прибыли в данном случае ниже, чем при расчете по средней себестоимости. Т.е. налог на прибыль будет меньше. Чаще всего именно такой метод оценки себестоимости при списании товаров со склада наиболее выгоден для предпринимателя.

Организация или ИП самостоятельно выбирает способ оценки себестоимости и, согласно 313 статье налогового кодекса РФ, информирует об этом налоговые органы один раз в год.

Как считать себестоимость товара?

При небольшом количестве товаров и небольшом количестве партий можно использовать метод 2 (средняя себестоимость). Но в реальности ручной расчет себестоимости товара в Excel при ассортименте в сотни/тысячи позиций практически невозможен.

Может показаться, что посчитать себестоимость товара невозможно без покупки бухгалтерской системы и найма программистов. Однако, эта задача легко решается с помощью простых и современных систем.

Все можно сделать самостоятельно за 1 день и начать анализировать данные не потратив ни копейки. Подключите уже имеющуюся у вас онлайн-кассу к SUBTOTAL чтобы контролировать продажи, возвраты, наценку, средний чек и другие критичные для розничной торговли показатели на экране смартфона или ноутбука!

Расчет себестоимости

17 марта 2020

17 марта 2020

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Себестоимость: что это и зачем ее считать?

Себестоимость – это затраты на единицу произведенной продукции, выполненной работы или оказанной услуги. Иначе – это цена ресурсов вашего предприятия, израсходованных на то, чтобы продукт появился.

Цена ошибки в расчете – велика. Это так, потому что себестоимость производства – основа для вычисления расходов по обычным видам деятельности. А они, в свою очередь, – компонент формулы финансового результата. Выходит, если неверно определить себестоимость, то и прибыль окажется искаженной.

Кроме того, зачастую именно себестоимость – отправная точка при формировании продажной цены изделий, работ или услуг предприятия. Значит, она лежит в основе ценовой политики и через это влияет на выручку.

Мы не пошутили, заявив в анонсе к статье, что расчет себестоимости – сложный процесс. Чтобы упростить дальнейший рассказ и не обременять его массой подробностей, договоримся о следующем:

- в статье поведем речь о предприятии, конечный результат деятельности которого – некий готовый продукт, например, мебель. Торговля, строительство, выполнение работ и оказание услуг останутся в стороне, так как невозможно рассмотреть все нюансы в одной публикации;

- избежим полного обзора существующих вариантов калькулирования себестоимости, а именно попроцессного, позаказного, попередельного, по функциям, по стадиям жизненного цикла и т.д.;

- будем полагать: читателю знакомо, как начисляется зарплата, амортизация, что такое социальные отчисления и по какой стоимости списываются материалы. Подобные моменты подсчета затрат останутся в стороне, так как по каждому из них можно написать отдельную полновесную статью.

Расчет себестоимости продукции: с чего начать?

С понимания того, что такое затраты и какая их классификация используется для корректного вычисления. Можно определить себестоимость, не понимая сути релевантных или приростных затрат. Но без знания об этих пяти группировках не сформировать ее величину правильно:

- По элементам.

- Прямые и косвенные.

- Нормативные и фактические.

- Текущие и прошлого периода.

- Переменные и постоянные.

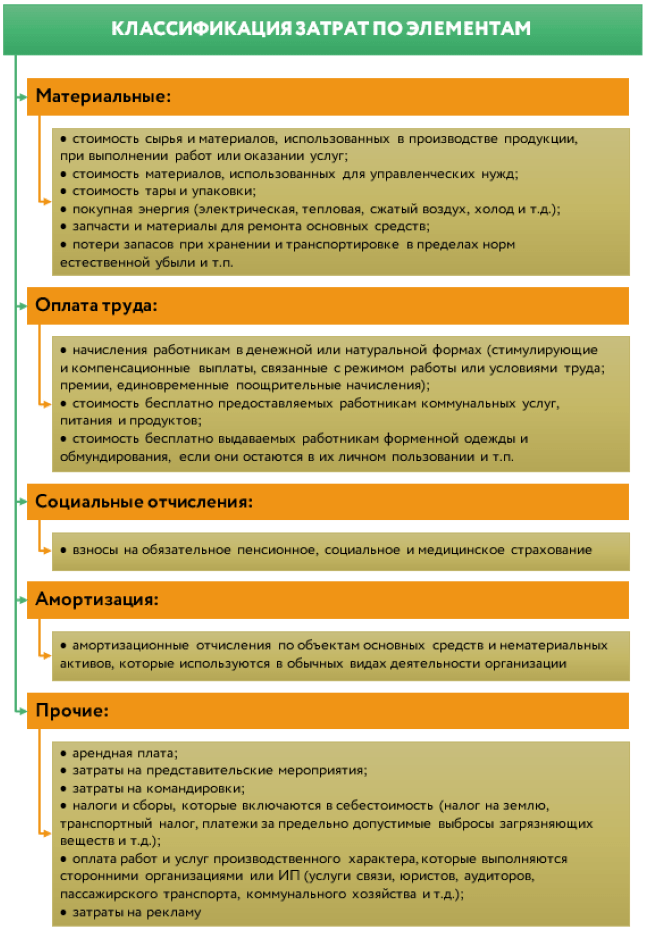

1. По элементам

В этой классификации затраты делятся на пять составляющих. Они – на схеме. Все, что приведено на ней, формирует себестоимость единицы продукта.

Рисунок 1. Затраты по элементам

Здесь же обсудим важный вопрос: не любые траты предприятия формируют себестоимость. На это есть две причины:

- часть затрат являются капитальными. Это все, которые связаны с приобретением основных средств и нематериальных активов. Цена их покупки не попадает разом в стоимость продукта, а переносится туда частями через амортизационные отчисления в течение более одного года;

- некоторые траты сразу становятся расходом, минуя стадию затрат. Например, штрафы за невыполнение договорных условий, отрицательные курсовые разницы по операциям с валютой, проценты по заемным средствам, остаточная стоимость выбывающих основных средств. Названное никогда не окажется в себестоимости продукции, потому что относится к прочим расходам.

Важно также отличать затраты от расходов. Вот несколько моментов:

- расходы – часть затрат, которая уменьшила финансовый результат. Например, себестоимость произведенной продукции, лежащей на складе, – это затраты, собранные в оценке актива. Как только продукцию продадут, затраты станут расходом. В основе процесса – принцип соответствия доходов и расходов: признали доход от продажи чего-то – сразу списали затраты на это что-то в расходы;

- затраты показываются в балансе, а расходы – в отчете о финансовых результатах;

- текущие затраты оседают по дебету бухгалтерских счетов 20, 23, 25, 26, 29, 44, а расходы – по дебету 90 и 91. В этом смысле знатокам бухучета проще не перепутать одно с другим. Для них подсказка – в счетах.

2. Прямые и косвенные

На рисунке 2 мы показали, в чем суть второй классификации. Заметьте: в каждой организации самостоятельно решают, что относить к прямым затратам, а что к косвенным. Этот момент фиксируется в учетной политике.

Рисунок 2. Прямые и косвенные затраты

Если организация производит только один вид продукции, то эта классификация для нее неважна. Когда таких видов много, то без нее – никуда.

Почему? Потому что если выпускают только табуреты одного фасона, то все затраты формируют их себестоимость. Суммируйте их и поделите на количество готовых изделий. Получится себестоимость одной штуки.

Теперь представим, что кроме табуреток изготавливаются еще стулья. Вопрос: на себестоимость чего в таком случае отнести зарплату директора, главбуха, начальника производства, траты на офисные материалы или на веники, которыми подметают в цехе? Логично, что они должны осесть в себестоимости обоих изделий. Для такой цели и требуется деление затрат на прямые и косвенные.

- суммируют прямые траты отдельно по видам продукции, а косвенные – по их общей величине без разбивки;

- выбирают базу распределения косвенной составляющей из числа элементов прямой. Это может быть, например, прямая зарплата рабочих либо прямые материалы. В соответствии с ней считают, сколько приходится накладных трат на конкретную номенклатурную позицию.

В итоге из суммы прямых и части косвенных затрат складывается полная себестоимость продукта.

3. Нормативные и фактические

Норма – это идеальное значение себестоимости. В нее не закладываются оплата первых дней нетрудоспособности работников, их простоев по вине предприятия, брак или резкий скачок цен на материалы у поставщиков.

Факт – то, как вышло на самом деле. Очевидно: редка ситуация, когда он полностью соответствует норме. Отклонения – обычная практика. Тогда зачем нужны нормативные затраты, если они все равно не выдерживаются?

Давайте на примере. В организации табуреты производятся каждый день. А зарплата, отчисления с нее и амортизация рассчитываются лишь один раз в конце месяца. Именно тогда и определяется сумма фактических затрат на выпуск. Если выбрать их в качестве основы, то по какой тогда себестоимости принимать готовые табуретки в течение месяца, ведь еще не известны ни общая сумма трат, ни объем производства в штуках?

Убрать подобную сложность помогает использование нормативной величины. Схема применения такова:

- в течение месяца готовая продукция приходуется по нормативной себестоимости;

- в конце месяца выполняется подсчет фактического значения после начисления зарплаты, страховых взносов, амортизации, налогов и распределения косвенной составляющей;

- одновременно выявляется отклонение между фактом и планом. Если факт окажется больше, то получается перерасход. В противном случае – экономия. Перерасход списывается на увеличение расходов в момент продажи готовой продукции, а экономия – на их уменьшение.

Организации сами решают, какую себестоимость брать за основу – фактическую или нормативную. Свой выбор прописывают в бухгалтерской учетной политике. Но очевидно: вариант с фактической суммой сложно реализуется на практике, хотя изначально кажется более простым.

4. Текущие и прошлого периода

Название классификационных элементов подсказывает суть. Текущие затраты осуществлялись в этом месяце, а прошлого периода – в предыдущем. Как последние влияют на себестоимость? Их воздействие проявится у тех организаций, где есть незавершенное производство (НЗП).

Что это? НЗП – уже не материалы, но еще и не полностью законченный продукт, так как весь цикл обработки пока не пройден.

Почему НЗП появляется? Потому что продукция предприятия имеет долгий производственный цикл. На конец месяца, когда бухгалтерия подводит итоги, часть затрат нельзя перевести в себестоимость готового изделия. Они остаются висеть на остатке счета 20. В следующем месяце добавляются к новым тратам предприятия. Если продукт завершат, то затраты прошлого сформируют себестоимость в текущем периоде.

Процесс подчиняется такой формуле:

Себестоимость продукции = НЗП на начало месяца + Затраты текущего месяца – НЗП на конец месяца

Вот важные моменты про НЗП.

Момент 1. Его появление зависит от специфики производимой продукции и технологического процесса.

Например, в одной организации производят табуреты, для которых закупаются готовые комплектующие. Сложно представить, что на конец месяца рабочие не смогут «дособирать» несколько табуреток. Значит, НЗП отсутствует.

На другом предприятии изготавливают резную мебель на заказ. На создание одного шкафа у мастера уходит в среднем два месяца. Выходит, «незавершенка» обязательно появится.

Момент 2. Чтобы корректно посчитать себестоимость, начинают с оценки НЗП на конец месяца. Единственно верный способ понять, какова она, – пойти в цех и провести инвентаризацию. Смысл в том, чтобы определить процент готовности продукта.

Упрощенно это выглядит так. Допустим, инвентаризационная комиссия во главе с техническим специалистом определила завершенность конкретного изделия как 50%. Значит, половина от его нормативной или фактической стоимости (зависит от метода оценки, выбранного предприятием) останется в НЗП. На эту сумму уменьшится себестоимость готовой продукции.

Момент 3. В серийном и массовом производстве НЗП оценивается любым из трех способов:

- по материальным затратам;

- по прямым затратам;

- по полной стоимости исходя из нормативной или фактической величины.

Для единичного производства применяется только последний вариант.

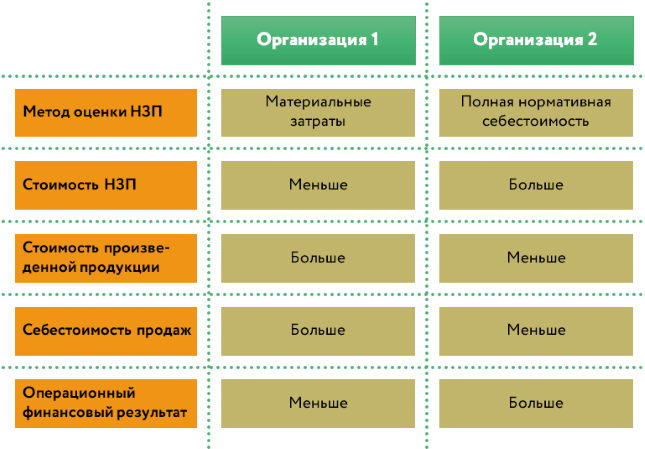

Выбранный метод оценки влияет на финансовый результат. Рассмотрим далекий от реальности, но хорошо иллюстрирующий данное утверждение пример.

У двух организаций, которые изготавливают одинаковый вид продукции, сложились идентичные значения затрат. На конец месяца у них остается равный объем НЗП. В первом предприятии его оценивают только по материальным затратам, во втором – по полной нормативной величине. Причем все, что произвели, в этом же месяце продали. Смотрите на схеме, как это скажется на себестоимости производства и финансовом результате.

Рисунок 3. Как метод оценки НЗП влияет на финансовый результат

5. Переменные и постоянные

Этот подход к классификации затрат основывается на их связи с объемом производства или продаж.

Когда такая связь есть, то говорят о переменных затратах. Например, чтобы изготовить одну табуретку потребуются одна заготовка сиденья и четыре ножки. Чтобы сделать десять штук, соответственно, десять сидений и сорок ножек. Это очевидный момент и очень простая иллюстрация зависимости между тратами и количеством продукта. Еще из подобного:

- оплата труда рабочих-сдельщиков;

- страховые взносы, начисленные на нее;

- вспомогательные материалы навроде шурупов, клея и т.п.

Когда связь между затратами и натуральными значениями того, что изготовили, не прослеживается, то говорят о постоянной компоненте. Например, даже если производство по каким-то причинам остановится, то:

- руководитель, главбух, вахтер или уборщица все равно получат свою зарплату;

- бухгалтер начислит ежемесячную амортизацию на здания, офисную мебель или технику, а еще спишет запчасти и бензин на автомобиль начальника.

Не со всеми затратами все так однозначно. Поэтому выделяются условно-постоянные или условно-переменные группы. Пример: зарплата менеджера по продажам. Она складывается из постоянной части – оклада, и переменной – процента от реализации.

В отличие от предыдущих классификаций без этой получится обойтись, когда считаете полную себестоимость. Она пригодится, только если в основе вычислений – метод директ-костинг. О нем читайте дальше.

Калькуляция себестоимости: методы расчета

После того, как разобрались с видами затрат, посмотрим, как они формируют себестоимость единицы продукта. Для этого познакомимся с двумя традиционными системами калькулирования:

- Полная себестоимость (метод полного поглощения затрат, полный производственный учет, абзорпшен-костинг).

- Сокращенная себестоимость (метод неполной или усеченной себестоимости, маржинальное калькулирование, директ-костинг).

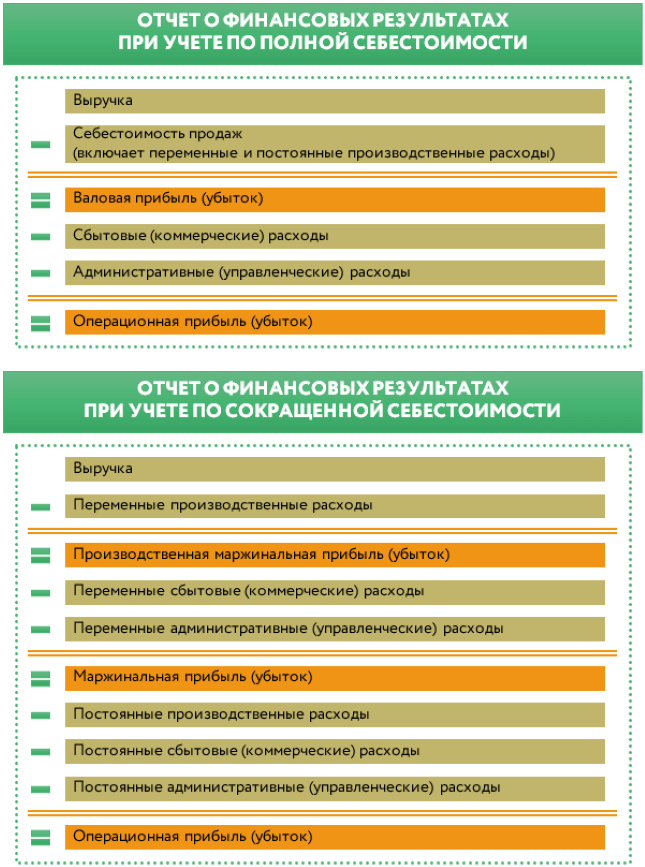

Отметим: традиционным для РФ является первый вариант. И бухгалтерский план счетов, и отчет о финансовых результатах построены именно под него.

Например, системой счетов задаются те, на которых учитываются прямые (20, 23, 29) и косвенные затраты (25, 26, 44). Но нет обособленных для отдельного сбора информации о постоянной и переменной составляющих, которые лежат в основе директ-костинга.

Однако это не значит, что маржинальное калькулирование не внедрить в российской практике. Просто потребуется перестройка аналитики. К примеру, помимо деления затрат на субсчетах по элементам организовывается их группировка на постоянные и переменные.

В таблице 1 мы привели основные характеристики систем.

Таблица 1. Системы калькулирования: расчет фактической себестоимости

Виды затрат

Как затраты включаются в стоимость продукта

абзорпшен-костинг

директ-костинг

Переменные производственные (счета 20, 23, 25, 29)

относятся на продукт

относятся на продукт

Постоянные производственные (счета 20, 23, 25, 29)

включаются в расходы периода

Переменные административные (счет 26)

- относятся на продукт

- включаются в расходы периода 1

относятся на продукт

Постоянные административные (счет 26)

включаются в расходы периода

Переменные сбытовые (счет 44)

- относятся на продукт 2

- включаются в расходы периода 1

относятся на продукт

Постоянные сбытовые (счет 44)

включаются в расходы периода

- 1. Организация сама принимает решение, куда списывать затраты на управление и сбыт. Когда они относятся на продукт, то в конце месяца делаются записи Дебет 20 Кредит 26, 44. Когда включаются в расходы периода, то – Дебет 90 Кредит 26, 44. Выбранный вариант указывается в учетной политике.

- 2. В отношении сбытовых затрат есть некоторые нестыковки в нормативной базе. Так, планом счетов не предусматривается типовая проводка Дебет 20 Кредит 44. Однако в типовой калькуляции для производственных предприятий расходы на продажу включаются в себестоимость продукта

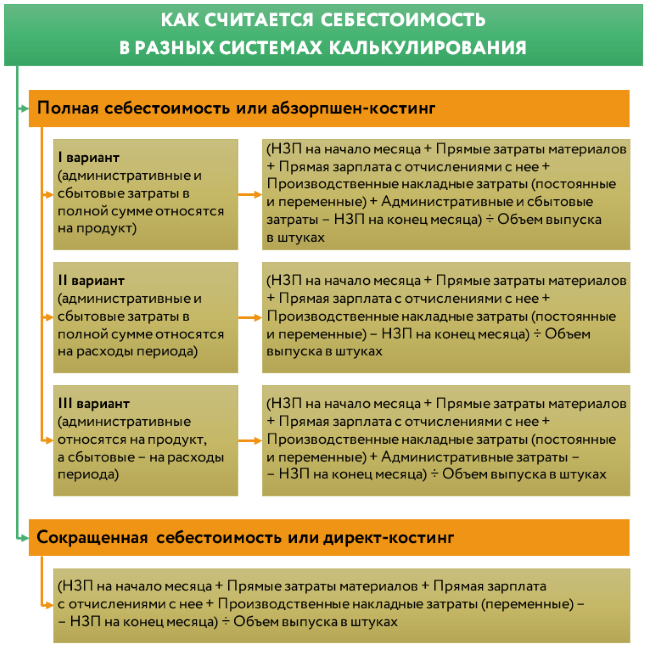

Смотрите на схеме, как считается себестоимость единицы продукта при каждом из вариантов.

Рисунок 4. Себестоимость единицы продукции: формула

В отношении систем калькулирования важно понимать следующие моменты.

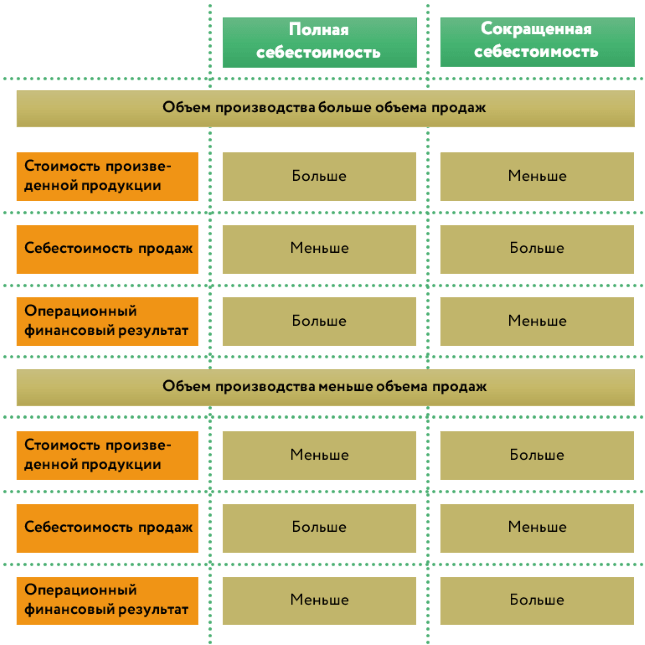

Момент 1. В разных системах между видами продукции распределяется одна и та же сумма затрат, просто делается это по своей методике. Поэтому не воспринимайте данные подходы как методы оптимизации расходов.

Момент 2. В то же время операционный финансовый результат при подсчете полной и усеченной себестоимости может оказаться различным даже при одних и тех же исходных данных. Так будет, когда объемы производства и продаж численно разойдутся.

Например, организация произвела 10 шкафов, а продала только 8. При использовании абзорпшен-костинг в себестоимости двух непроданных шкафов на балансе осядут, в том числе постоянные производственные расходы. Значит, балансовая оценка запасов окажется выше на эту величину, а операционные расходы – меньше. Итог: прибыль от продаж (операционная) сформируется в большей величине, чем в ситуации с директ-костингом. Ведь метод «затянет» в расходы все постоянные траты компании без их распределения на остаток продукции.

Справедлива и обратная ситуация. Допустим, произвели 10 шкафов, а продали 12. Два были изготовлены еще в прошлом месяце. Тогда при абзорпшен-костинг в расходы кроме производственных накладных расходов текущего месяца попадет их постоянная часть с предыдущего периода. Она «сидит» с себестоимости двух шкафов с остатка. Бóльшая сумма расходов сформирует меньшую прибыль, чем в случае с директ-костинг. Там все постоянные затраты месяца в полной сумме уменьшают финансовый результат этого же временного промежутка.

Смотрите логику данных рассуждений в виде схемы правил.

Рисунок 5. Как метод калькулирования себестоимости влияет на финансовый результат

Момент 3. Обе системы калькулирования сочетаются с использованием нормативных затрат. Это методика стандарт-костс. Она реализуется не сама по себе, а внутри способов полной или сокращенной себестоимости.

Момент 4. Организации сами решают, какую систему калькулирования применять. У каждой из них есть свои плюсы и минусы. Основные мы привели в таблице 2.

Таблица 2. Полная и сокращенная себестоимость: преимущества и недостатки

- Максимально соответствует российскому плану счетов и отчету о финансовых результатах. Поэтому метод возможен к применению без дополнительной доработки учетной системы.

- Основа для ценообразования по методу «Затраты плюс».

- Позволяет считать рентабельность продукции по ее видам, так как разница между ценой и себестоимостью единицы равняется операционной прибыли (в случае отнесения административных и сбытовых затрат на продукт)

- Искажение себестоимости и ошибки в ценообразовании из-за некорректно выбранной базы распределения постоянных затрат.

- Более сложный расчет себестоимости из-за необходимости делить постоянные затраты по видам продуктов.

- Невозможность провести маржинальный анализ без дополнительной разноски трат на постоянные и переменные

- Себестоимость считается проще, так как включает только переменную составляющую затрат. Постоянная часть не распределяется, а списывается одной суммой на уменьшение финансового результата.

- Содержит готовую информацию для проведения маржинального анализа, например, для определения точки безубыточности, запаса финансовой прочности и операционного рычага.

- Основа гибкого ценообразования. Минимальная планка цены – переменные затраты на единицу, а не полная себестоимость

Требуется дополнительная настройка в части:

- разделения затрат на переменные и постоянные;

- выделения субсчетов под них;

- создания формы управленческого отчета о финансовых результатах, который не совпадает с бухгалтерским

На схеме привели варианты отчета о финансовых результатах для каждой из систем калькулирования.

Рисунок 6. Формат отчета о финансовых результатах для систем абзорпшен-костинг и директ-костинг

Расчет себестоимости продукции на предприятии: пример

Закрепим теоретический блок практикой. Начнем с простого примера, который постепенно усложним. Ко всем ситуациям примéним метод абзорпшен-костинг. Каждый раз будем искать ответ на вопрос: «Как рассчитать полную себестоимость единицы продукта?».

Пример 1. Однономенклатурное производство, фактические затраты

ООО «Альфа» изготавливает стулья одного вида. НЗП не возникает. Готовая продукция учитывается по фактической себестоимости. Затраты в марте на производство 1 000 шт. изделий смотрите в таблице.

Так как это однономенклатурное производство, то нет смысла выделять косвенные затраты. Причина: их не требуется разносить между видами продукции. Значит, решение сведется к суммированию всех трат и делению на 1 000 штук.

Сумма, тыс. руб.

Отчисления с зарплаты (включают страховые взносы и платежи от несчастных случаев на производстве и профессиональных заболеваний)

Что такое полная себестоимость продукции

Представьте, что вы решили делать мебель и узнали стоимость материалов и работ для производства столов и стульев. Но цифры не будут полными, пока вы не посчитаете полную себестоимость продукции.

Бизнес невозможен без продаж. Торговать можно чем угодно: аксессуарами, недвижимостью, услугами. Но чтобы назначить справедливую цену, необходимо знать полную производственную себестоимость продукции.

С ней вы узнаете рентабельность проекта и верно назначите цену. Вместе разбираемся, как рассчитать полную себестоимость (С/С).

Что такое себестоимость товара

Иннокентий недавно стал предпринимателем. Он арендовал небольшое помещение, в котором раньше располагалась пекарня. Вчерашний офисный клерк теперь сам станет пекарем. Однако он не знает, как оценить стоимость плюшек и булочек.

Объясним просто: С/С – те затраты, которые идут на изготовление продукта и его продажу.

Показатель складывается из затрат на:

- закупку оборудования, сырья;

- фонд оплаты труда;

- трудно анализируемые издержки.

Первые две статьи относятся к прямым затратам, а последние – к косвенным. Они необходимы, чтобы подготовить товар к продаже.

Можно ли не считать этот индикатор и работать «на глаз»? Да, но вряд ли ваш проект в таком случае окажется жизнеспособным. Кроме того, показатель необходим для:

- оптимизации производства и снижения расходов;

- корректировки объемов изготавливаемых изделий;

- увеличения накоплений предприятия.

Этот показатель – живой организм. Его постоянно пересчитывают и определяют на отчетные периоды: квартал, полугодие и год. Делают это перед стартом производства или в начале нового периода.

Старт бизнеса сопряжен с серьезными вложениями. Собственные сбережения – не единственный источник финансирования. Совкомбанк – надежный партнер начинающих бизнесменов.

Если вы горите идеей об открытии своего бизнеса, мы можем помочь! В Совкомбанке доступны кредиты для предпринимателей до 30 млн рублей. Вы составили бизнес-план и знаете, сколько средств понадобится для открытия собственного бизнеса? Смело рассчитывайте кредит и ежемесячный платеж на специальном калькуляторе!

Компания включает в себестоимость не все затраты. На нее не влияют:

- штрафы, предусмотренные договорами с контрагентами;

- затраты на праздники;

- денежное вознаграждение работников.

При оптимизации расходов качество продукта не должно снижаться.

Что влияет на показатель

Себестоимость зависит от нескольких факторов. Глобально их разделяют на две группы: внешние и зависящие от компании.

Внешние

В эту группу относят политику и экономику страны, в условиях которых существует бизнес: налоговые ставки, меры поддержки, размеры страховых взносов, пошлин, акцизов

Деньги, поступившие от продажи, обесцениваются при ввозе товара из-за рубежа и слишком долгом хранении на складе

Компании, находящиеся на большом удалении от рынков сбыта, много тратят на логистику

Зависящие от компании

С ростом объемов производства снижается показатель

Современные технологии снижают издержки, в том числе на оплату труда

Опытные и мотивированные работники допускают меньше брака и простоя в работе

Всегда ли себестоимость одинаковая

Иннокентий и другие начинающие бизнесмены при расчетах должны знать, что вложения зависят от этапа, на котором находится продукт.

Вид себестоимости

Описание

Складывают все траты подразделения на производство изделия. На этом этапе не обойтись без затрат на сохранение работоспособности цеха и изготовление изделия

Ее определяют, складывая цеховые и целевые расходы на изготовление товара

На этом этапе учитывают все издержки производства. Показатель зависит от первых двух видов себестоимости и затрат на продвижение продукта

Чтобы ее определить, прибавьте к полной зарплату административного персонала

Если хотите узнать точную сумму изготовления продукта, вам нужно знать его полный «состав»:

- сумму потраченного на сырье для производства;

- коммунальные платежи;

- расходы на закупку оборудования и техники;

- зарплату сотрудников;

- налоговые и страховые выплаты;

- издержки на продвижение;

- зарплату административного персонала.

Как посчитать себестоимость

Перед тем как вооружиться ручкой и тетрадкой или таблицей Excel, следует выделить каждое условие:

- издержки, формирующие С/С;

- косвенные платежи (клей, электроды, изолента, моющие средства и так далее);

- получить прочие сведения для расчетов;

Только после этого можно анализировать совокупные траты на производство товаров.

Применяется и более сложная формула. Она используется для детализации издержек всего бизнес-процесса.

С этими формулами вы узнаете С/С целой партии изделий. Имейте в виду, что расходы на один и тот же товар из одного цеха могут отличаться. Все из-за материальных и косвенных издержек.

Поэтому воспользуйтесь еще одной формулой: ПС = (прямые + временные затраты + сопровождающиеся издержки) / количество произведенного товара .

Обладая этими знаниями, Иннокентий попытался посчитать С/С одного кг хлеба из муки высшего сорта.

Статья расходов

Сумма (рублей)

Общепроизводственные траты (коммунальные платежи, амортизация основных средств и так далее)

Заработная плата рабочих

Расходы на продажу

Таким образом, стоимость партии составит 888 300 рублей. За эти деньги Иннокентий произведет 45 т хлебобулочных изделий. Следовательно, себестоимость одного кг реализованной продукции составляет – 19,74 рубля.

Как рассчитать стоимость услуги или розничную цену товара

А еще на цену вашего продукта влияют налоги. Правильность их расчета зависит от опыта бухгалтера. Но с Совкомбанком вам не придется расширять штат и мучиться, разбираясь в сложных формах отчетности.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Когда организация занимается оказанием услуг, то для нее методика расчета будет иной.

Нужно учитывать расходы на:

- работу;

- текущие платежи;

- капитальные выплаты;

- зарплату;

- амортизацию основных средств;

- прочие материальные расходы.

Методика подсчетов

Для оценки затрат на выпуск продукции и оптимизации проводится калькуляция. Она учитывает все статьи и разносит издержки по местам и назначению.

- плановой,

- фактической,

- нормативной,

- сметной.

Плановую применяют на основании прогнозных затрат. Вы можете предположить, сколько используете топлива, материалов, человеко-часов для создания товара. Эта методика позволяет оценить среднюю себестоимость на три месяца или полугодие.

Фактическую калькуляцию считают по данным бухучета и реальным расходам на изготовление продукции и оказание услуг.

Сметная – вид плановой. Применяется при анализе стоимости работ, которые проведут по договору с контрагентами.

Нормативная учитывает нормы расходов (сырье, оборудование, коммунальные платежи) на изготовление товара. Цифры могут изменяться в начале каждого месяца. Это обязательно фиксируют, ведь методика призвана контролировать разницу между плановыми расходами предприятия и реальными.