Бюро, где можно запросить кредитную историю

Кредитная история – это важный показатель, который влияет на решение финансовых организаций о том, выдадут они клиенту новый заем или нет. Она состоит из данных о заемщике, которые организации (а среди них могут быть не только банки и микрофинансовые организации, но и кредитные кооперативы, операторы инвестиционных платформ и лизинговые компании) обязаны направлять хотя бы в одно БКИ – бюро кредитных историй.

Также в БКИ может передаваться:

- информация о взыскании долгов за ЖКУ и услуги связи;

- информация от судебных приставов, например, по невыплаченным алиментам.

Кредитные организации сами определяют, в какое БКИ (одно или несколько) направлять всю имеющуюся информацию в отношении заемщиков.

Можно ли узнать свою кредитную историю

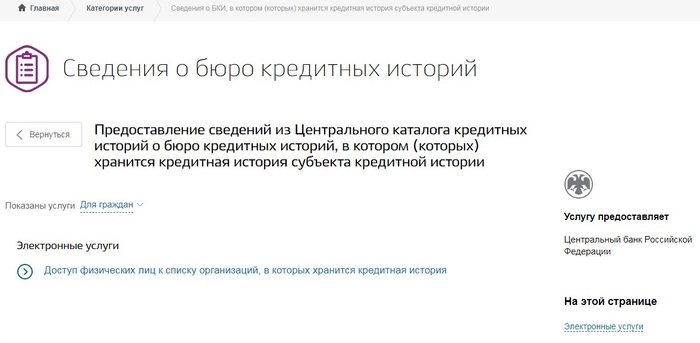

Чтобы получить свою кредитную историю, сначала нужно узнать, в каком БКИ она хранится. Для этого необходимо направить запрос в Центральный каталог кредитных историй (ЦККИ) – удаленно через Госуслуги или официальный сайт Банка России.

Для направления запроса через сайт Банка России потребуется код субъекта кредитной истории.

Код субъекта является по своему смыслу аналогом ПИН-кода банковской карты и используется только на сайте Банка России и только для получения в ЦККИ сведений о БКИ, в котором хранится кредитная история. На Госуслугах сведения о БКИ, в котором хранится кредитная история, можно уточнить в разделе «Сведения о бюро кредитных историй». Но запрос можно подать и через кредитные организации, микрофинансовые организации и кредитные потребительские кооперативы, БКИ.

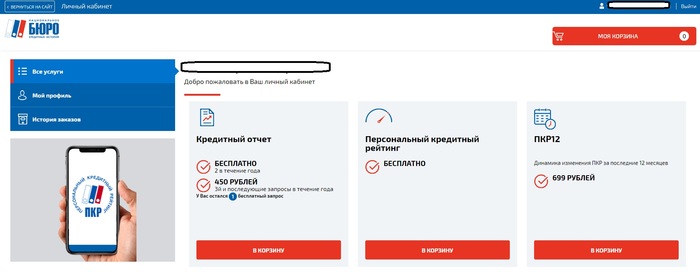

После того как вы узнали, в каком бюро хранится ваша кредитная история, можно запросить ее напрямую в БКИ либо через кредитные или микрофинансовые организации. Это можно сделать два раза в год бесплатно и любое количество раз за плату без указания причины обращения.

Регулярно проверять свою кредитную историю стоит не только потому, что так можно отследить, не оформили ли мошенники на вас кредит. В базе данных могут обнаружиться ошибки: например, вашу историю слили с однофамильцем, при загрузке произошел сбой, кредит ошибочно не закрыли.

В подобных случаях понадобится отправить заявление в то бюро, где была обнаружена ошибка или неточность. Обычно требуется или личный визит в офис, или отправка заявки через личный кабинет. В последнем случае потребуют подтверждение на Госуслугах.

Какие бюро кредитных историй существуют?

У Центробанка есть Государственный реестр бюро кредитных историй. Только включенные в него компании могут официально хранить кредитные истории граждан. На 2023 год в него включены шесть бюро. Как правило, там же можно узнать свой кредитный рейтинг и почему вам, например, отказали в кредите. Но за дополнительные услуги кредитные бюро будут брать плату. Расценки на запросы кредитных историй (помимо двух бесплатных) начинаются примерно с 400 рублей.

Объединенное кредитное бюро

Для запроса кредитной истории на сайте бюро нужно зарегистрироваться и подтвердить свою личность с помощью Госуслуг, Сбер ID или Тинькофф ID. На сайте можно найти форму заявления о подаче заявки об ошибке. Можно оформить платную подписку обо всех изменениях в кредитной истории, однако уведомления будут работать, только если банк сотрудничает с ОКБ. Если банк передает данные в другое бюро, изменений вы не увидите.

Кредитное бюро «Русский Стандарт»

Запросить кредитную историю можно в личном кабинете, подтвердив личность на Госуслугах. Владельцы счетов банка «Русский Стандарт» могут это сделать в онлайн-банке. Об ошибках можно также сообщить с помощью личного кабинета или по почте. После оформления платной подписки можно запрашивать кредитную историю неограниченное количество раз.

Spectrum Бюро

В личном кабинете можно запросить свою кредитную историю. Среди других способов запроса: через электронную почту, во время личного визита в офис или отправив письмо, заверенное нотариусом. Как и в случае с другими КБ, компания сначала обращается к кредитору и только потом вносит изменения в КИ.

Межрегиональное бюро кредитных историй «Кредо»

При подтвержденной учетной записи на Госуслугах можно сделать запрос КИ в личном кабинете на сайте организации. Чтобы сообщить об ошибке, можно позвонить или написать в КБ. О подписке на свои услуги на сайте ничего не указано.

Национальное бюро кредитных историй

На сайте требуется создать личный кабинет, где можно сделать запрос своей КИ. Но можно и отправить письмо или телеграмму или прийти лично в офис. Возможно создание и выдача КИ третьему лицу по доверенности.

Скоринг Бюро

Запросить КИ можно на сайте компании, во время визита в офис, по почте или с помощью телеграммы. Сообщить об ошибке можно лично в офисе или в электронном письме. Бюро предлагает целый спектр платных услуг и подписок.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

Кредитная история

Сервис Brobank составляет онлайн каталог предложений от БКИ, компаний и сервисов по получению своего кредитного рейтинга. Мы бесплатно поможем вам подобрать организацию, в которой можно выгодно получить отчет о своей кредитной истории. Вы узнаете все о кредитном балле, о возможных причинах отказа в банках, как о вас думают банковские организации и как можно улучшить КИ.

| Стоимость от | 0 Р |

| Узнать КИ | Можно |

| Улучшение КИ | Есть |

| Документы | Паспорт РФ |

| Отчет | Онлайн |

| Время | За 5 минут |

| Стоимость от | 299 Р |

| Узнать КИ | Можно |

| Улучшение КИ | Есть |

| Документы | Паспорт РФ |

| Отчет | Онлайн |

| Время | За 5 минут |

| Стоимость от | 0 Р |

| Узнать КИ | Можно |

| Улучшение КИ | Есть |

| Документы | Паспорт |

| Отчет | Онлайн |

| Время | 1 минута |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 9,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

| Макс. сумма | 7 000 000 Р |

| Ставка | От 3,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 20-70 лет |

| Решение | От 10 минут |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 21-75 лет |

| Решение | От 5 минут |

| Макс. сумма | 275 000 Р |

| Ставка | От 5,55% |

| Срок кредита | До 13 мес. |

| Мин. сумма | 150 000 руб. |

| Возраст | 22-75 лет |

| Решение | 10 минут |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 2,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 мин. |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 21-75 лет |

| Решение | От 3 минут |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,7% |

| Срок кредита | До 5 лет |

| Мин. сумма | 51 000 руб. |

| Возраст | 23-80 лет |

| Решение | От 2 минут |

| Макс. сумма | 7 500 000 Р |

| Ставка | От 4% |

| Срок кредита | 1-5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 2 мин. |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 4.99% |

| Срок кредита | До 7 лет |

| Мин. сумма | 90 000 руб. |

| Возраст | 21-67 лет |

| Решение | 1 мин. |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 мин. |

| Макс. сумма | 7 000 000 Р |

| Ставка | От 0,9% |

| Срок кредита | 13-84 мес. |

| Мин. сумма | 30 000 руб. |

| Возраст | От 22 лет |

| Решение | От 3 мин. |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 18-80 лет |

| Решение | От 2 мин. |

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 26.09.23

Категории

На кого заводят кредитную историю

Кредитная история – это досье, в котором собрана информация о человеке, как заемщике. Отчет хранит сведения когда, где и какую сумму брали взаймы, а также о том, как закрывали долги. Если правильно читать информацию из досье, можно многое узнать о финансовом положении, платежеспособности и ответственности человека. Зачем нужна кредитная история, на кого ее заводят, кто сможет запросить этот отчет или повлиять на сведения, которые находятся в нем, расскажет специалист Бробанка.

Кредитная история формируется на каждого россиянина, который:

- Хотя бы раз в жизни брал взаймы у банка или любого другого официального кредитного учреждения.

- Накопил долги за съем жилья, услуги ЖКХ, связи или по алиментам и не выплатил их по суду в течение 10 дней после вынесения решения.

- потребительский кредит;

- целевой займ;

- ипотека;

- автокредит;

- кредитная карта;

- карта рассрочки;

- дебетовая карты с доступным кредитным лимитом, по которому образовалась задолженность;

- микрозайм в МФО;

- займ в ломбарде, кредитно-потребительском кооперативе или в любой другой организации, которая отчитывается перед Бюро кредитных историй;

- долговые обязательства перед кредиторами, которые имеют право требования, например магазины, предоставившие рассрочку;

- поручительство, если основной заемщик не выплачивал долг, а обязательства перешли к поручителю;

- перевод созаемщика в статус основного заемщика;

- долги за наем жилья, по коммуналке, услугам связи и алиментам, с вынесенными судебными решениями, которые не были исполнены в течение 10 дней.

Если ни долгов, ни кредитов никогда не было – кредитная история нулевая, что не плохо и не хорошо для заемщика. Пустая история лучше, чем испорченная, но хуже, чем положительная. Некоторые кредиторы отклоняют заявки клиентов с нулевой КИ при запросе больших сумм. К примеру, обладателю нулевого досье могут отклонить заявку на автокредит или ипотеку, а если даже одобрят, условия будут не самыми лучшими.

Нулевая кредитная история – риск для банка, поэтому лучше начать наработку положительного рейтинга с кредитной карты или карты рассрочки. Главное не допускать никаких просрочек. Если гасить долги в беспроцентный период, получится и кредитную историю создать, и ничего за это не заплатить.

Кто и что влияет на кредитный рейтинг

На кредитный рейтинг и качество кредитной истории влияет в первую очередь сам заемщик. Если просрочек не было, отказов в выдаче займов тоже нет – КИ положительная. Чем больше нарушений сроков и отказов, тем хуже.

- банки;

- МФО;

- кредитные кооперативы;

- любые другие кредитные организации;

- операторы инвестиционных платформ;

- другие организации и заимодавцы, которые определены ст.5 ФЗ №218.

В отдельных ситуациях на качество кредитной истории могут влиять кредиторы, которые отчитываются по обязательствам заемщика. Например, если данные о переуступке долга и его последующем погашении не переданы в бюро кредитных историй, кредит останется открытым. В БКИ продолжат накапливаться «просрочки», которые каждый день ухудшают состояние кредитной истории заемщика.

Также испортит кредитную историю несвоевременная передача данных. Например, заемщик внес очередную сумму по кредиту в пятницу вечером, которая была датой погашения по графику, а в ПО банка сведения попали только в понедельник утром. В этом случае возникнет «техническая просрочка». О таких нюансах заемщик может даже и не подозревать, но они негативно скажутся на его кредитном рейтинге и качестве кредитной истории.

Сколько разделов в кредитной истории заемщика

Кредитные истории ведут в РФ с 2005 года. В досье заемщика фиксируют информацию обо всех долгах и погашениях. Если допущены просрочки – их видно в КИ, если расчет проходил по графику – тоже, если кредит погашен досрочно – отчет хранит и эту информацию.

- титульную;

- основную;

- закрытую;

- информационную.

- Фамилию, имя, дату и место рождения заемщика, а также отчество, если оно указано в документе, удостоверяющем личность. Если данные в ФИО менялись, досье содержит все варианты.

- Серию, номер, дату выдачи и орган выдавший паспорт. Если таких документов несколько, в отчете фиксируют все сведения.

- ИНН заемщика, если он внесен в анкету при оформлении кредита.

- СНИЛС, при его наличии и указании заемщиком.

- о задолженностях перед кредиторами – сроках, сумме, процентах, изменениях и дополнениях к договорам, датах и суммах погашений;

- созаемщиках и поручителях, если таковые имеются;

- банкротстве или взысканиях судом средств на уплату алиментов, коммунальных платежей или за услуги связи.

В закрытой части кредитной истории фиксируют кто выдавал кредиты. Если долги переуступлены, сведения об этом также хранятся в третьем разделе. Кроме того в закрытой части видны все организации и юридические лица, которые когда-либо запрашивали кредитную историю.

Информационная часть содержит сведения обо всех обращениях за кредитами, которые одобрены и в которых отказано. Здесь также записаны пропуски двух и более платежей подряд в течение 120 дней с наступления даты очередного погашения по договору.

- сумму займа, в котором отказано;

- основание и причину отказа;

- дату отказа в оформлении кредитного договора.

В информационном разделе нет сведений об одобренных кредитах, которые так и не были выданы заемщику.

Кто обращает внимание на информацию в кредитной истории

- Для одобрения нового кредита.

- Для трудоустройства.

- При оформлении страховки.

- При оформлении аренды.

Банк, МФО или любой другой кредитор запрашивает кредитную историю потенциального клиента, который подает заявку на заем. Без проверки КИ выдачу денег в долг никто не одобрит. От качества кредитной истории зависит срок и сумма кредита, которую выдаст кредитор. Если текущая долговая нагрузка у потенциального заемщика слишком высока, в кредите откажут, даже если просрочек никогда не было.

Работодатели не всегда запрашивают сведения о кредитной истории потенциального сотрудника, но если соискатель претендует на материально ответственную должность, КИ могут проверить. Руководитель, скорее всего, не наймет на претендента на место бухгалтера или начальника в отдел снабжения, если у него серьезные просрочки в банке или начата процедура банкротства. Однако любой соискатель вправе отказать в раскрытии своей кредитной истории, что может привести к отказу в должности.

Страховые компании также могут поинтересоваться состоянием КИ страхователя. Клиентам с высоким кредитным рейтингом и качественной кредитной историей могут установить более выгодные условия страхования. Например, более крупную сумму компенсации при меньшем взносе и на больший срок. Недобросовестным заемщикам могут установить повышенные тарифные планы при оформлении страхового полиса.

Арендодатели иногда запрашивают сведения из кредитной истории. Если у потенциального арендатора проблемы и высокая закредитованность в оформлении имущества могут отказать. Собственник не захочет брать на себя такие риски.

Нужна ли идеальная кредитная история

Идеальная кредитная история – относительное понятие. Одни банки откажут в сотрудничестве даже при разовой просрочке дольше 60 дней, другие готовы сотрудничать с заемщиками, у которых было даже 2-3 нарушения по срокам выплат. У каждого кредитора свои критерии оценки кредитоспособности и надежности будущего клиента.

При одобрении кандидатуры заемщика оценивают не только кредитную историю, но и многие другие параметры. Например, обязательно учитывают размер заработной платы, официальное трудоустройство, семейное и имущественное положение.

- она не пустая;

- кредиты были взяты и своевременно погашены.

Если последний заем потенциального клиента погашен более 10 лет назад, кредитная история окажется пустой. По изменениям, внесенным в июле 2020 года, срок хранения КИ будет снижен с 1 января 2022 года до 7 лет. Поэтому, если в течение этого срока не возникнет никаких новых долговых обязательств, данных в отчете не будет.

На весь период 2021 года в БКИ хранятся сведения о заемщиках сроком 10 лет от даты последнего погашения. Например, последний платеж по кредиту внесен в 2011 году, значит, информация в БКИ доступна до конца 2021 года, если долги закрыты в 2010 году – история пустая.

Зачем проверять свою кредитную историю

Если банки одобряют новые заявки на кредит, нет причин беспокоиться о качестве кредитной истории. Но если предстоит оформление большого займа – ипотеки, автокредита, крупного потребительского кредита, заранее проверьте отчет в БКИ. Собственное досье покажет, насколько качественно исполнялись обязательства, и нет ли каких-либо ошибок в кредитной истории.

Второй повод, когда необходима обязательная проверка кредитной истории, – утеря или кража паспорта.

Выявление ошибок и корректировка кредитной истории

Если в кредитной истории выявлены неточности или недостоверные данные, подайте заявку на их исправление. Главное условие для корректировки, что это действительно ошибки, а не желание заемщика улучшить свои показатели. Никто не поменяет данные без доказательств.

- передача в БКИ данных о внесении платежа или погашении кредита позже фактического срока;

- непредставление сведений о внесении платежа или завершении выплат;

- накопление минимальной суммы комиссии, которая осталась незакрытой на момент завершения выплат;

- задвоение данных;

- долги полных однофамильцев;

- другие технические ошибки или неточности.

- Поднимите квитанции об оплате с более ранней датой платежа.

- Откройте личный кабинет интернет-банка и проверьте суммы выплат.

- Соберите доказательства и обратитесь к тому кредитору, который передал неверные данные, либо обращайтесь в БКИ напрямую.

- Напишите заявление на корректировку и приложите подтверждающие документы.

Чтобы таких ситуаций не возникало, при закрытии кредита или кредитной карты просите у сотрудника банка документ о полном погашении долга. Письменное подтверждение кредитора – дополнительная гарантия в спорных ситуациях.

Всегда запрашивайте отчет по кредитной истории после завершения выплаты кредиту, особенно на крупную сумму. Подавайте запрос в БКИ через 30-35 дней после погашения долга. Этого времени должно хватить для обмена информацией между кредитором и бюро кредитных историй. Самостоятельно убедитесь, что кредит закрыт правильно и нет никаких задолженностей. Если банк не переведет кредит в статус «закрытых», новые кредиторы воспримут его как действующий, поэтому могут отказать в выдаче нового.

Например, вы закрыли кредитную карту или уменьшили кредитный лимит до минимального уровня. Если эта информация не зафиксирована в БКИ, текущая долговая нагрузка, которая видна из отчета, окажется выше реальной. И, если по карте доступно 150 000 рублей в кредит, новый кредитор снизит размер займа на такую же сумму или больше с учетом процентов и дополнительных рисков.

Потеря паспорта

Если потеряли паспорт – обязательно проверьте кредитную историю. Чем раньше выявите какие-то финансовые мошенничества с вашим документом, тем легче восстановить репутацию и доказать свою непричастность к взятым кредитам.

При потере паспорта, как можно быстрее сообщайте об этом в правоохранительные органы. После написания заявления об утере документ будет считаться недействительным. Банки проверяют нахождение паспорта в базе недействительных, поэтому откажут в выдаче кредита, если его предъявит злоумышленник. Если займы все же выдадут после подачи заявления об утере, долги можно оспорить.

Обратите внимание: по утерянному паспорту мошенники могут разослать запросы в десятки МФО и везде получить отказ. Если эти записи не устранить из кредитной истории, ее качество заметно снизится. Поэтому, даже если злоумышленники и не набрали кредитов по вашему документу, испортить вашу репутацию и кредитный рейтинг они все равно смогут.

Кто может получить доступ к кредитной истории

Неограниченный доступ к кредитной истории и всем ее разделам только у того, кого она заведена. Все остальные запросы в БКИ могут быть поданы при наличии письменного согласия гражданина. Если человек не давал разрешения, любые попытки узнать сведения из его кредитной истории противоправны.

Без согласия физического лица доступ к его кредитной истории может получить только ограниченное число лиц и организаций. При этом БКИ ограничат информацию и раскроют только те разделы, которые установлены законодательством ст. 6 ФЗ №218:

| Кто может запросить | Титульная часть | Основной раздел | Дополнительны(закрытый) | Информационный |

| ЦККИ | + | — | — | — |

| Суд по делу, находящемуся в производства | + | + | + | — |

| Финансовый управляющий, назначенный на проведение процедуры банкротства | + | + | + | — |

| Федеральный орган исполнительной власти при исполнении решения судов | + | + | + | — |

| Нотариусы при ведении наследственных дел | + | + | + | — |

| ЦБ РФ | + | + | + | + |

- кредиторы при подаче заявки на кредит;

- работодатели;

- арендодатели;

- страховые компании.

Если подаете заявку на кредит и оформляете согласие на запрос кредитной истории, разрешение действительно 6 месяцев. Если заем одобрен и выдан, кредитор получает право на запрос кредитной истории на весь период кредитования.

После завершения выплат банк, МФО или другой кредитор утрачивает право на просмотр основной части отчета КИ бывшего заемщика.

Платные и бесплатные способы проверки кредитной истории

- Бесплатные запросы – дважды в год.

- Платные – не ограничены.

- Закажите список всех БКИ, где находится ваша кредитная история, это можно сделать через ЦККИ.

- Подтвердите личность.

- Запросите историю у всех бюро, скачайте ее и изучите.

- Найдите посредника. Это могут быть банки или сторонние организации, которые специализируются на выдаче КИ.

- Закажите перечень БКИ, которые хранят части всей вашей кредитной истории.

- Подтвердите личность.

- Получите историю наиболее удобным вам способом – по почте, курьером, в офисе или электронном формате.

Стоимость одного запроса колеблется от 300 до 1000 рублей. Главный недостаток платного способа – посредник может не сотрудничать со всеми БКИ, в которых хранится ваша КИ, тогда придется искать еще одного посредника и снова ему платить.

Источники:

Частые вопросы

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Вопросы про кредитную историю

![]()

Ася, добрый день. Вы можете улучшить свою кредитную историю. Однако для этого нужно время и терпение. Не рекомендуем обращаться к различным.

Платёжный имидж: как проверить кредитную историю

Проверить кредитную историю официально и без финансовых потерь может каждый россиянин. Делать это нужно периодически не только для оценки шансов на успех перед походом в банк. Это важно для выявления вероятных ошибок и предупреждения действий мошенников. И какой бы ни был результат, историю можно улучшить. Рассказываем обо всем по порядку.

Что такое кредитная история

Досье представляет собой статистику о заявках на кредит, датах, сроках, полученных суммах и платежной дисциплине. Сюда не вносится информация о просроченных платежах из-за потери работы или длительного больничного. В истории лишь присутствуют сведения о том, вовремя выплачен кредит или нет. Также здесь легко найти данные о том, были ли у заемщика штрафы или пени, отказывали ли ему ранее в выдаче кредита и так далее. Существует официальный сайт, на котором можно быстро проверить кредитную историю перед тем, как отправиться в банк.

Следует отметить, что подпортить финансовую репутацию могут не только непогашенные кредиты. На персональный рейтинг, который есть в кредитной истории, влияют неисполненные решения суда, неоплаченные штрафы ГИБДД, задолженность по оплате коммунальных услуг, алиментам и прочие долги.

По этой причине проверка кредитной истории важна даже для тех, кто никогда не брал заем в банке. Если человек не задерживал ежемесячные платежи и возвращал средства в указанный в договоре срок, история считается хорошей. В противном случае – плохой. Но и это небезнадежно, во многих случаях репутацию можно улучшить.

Где хранится кредитная история

Файл находится в базе БКИ. Это бюро кредитных историй, которое предоставляет шанс проверить сведения бесплатно по фамилии, имени и паспортным данным. По состоянию на 2022 год в России насчитывалось двенадцать БКИ – коммерческих организаций, формирующих, обрабатывающих и хранящих сведения обо всех, кто когда-либо обращался в кредитные организации за выдачей средств. Причем девять из этих учреждений аккредитованы Центробанком, остальные нет.

Банк должен в обязательном порядке передавать информацию о заемщиках хотя бы в одно бюро, но может сотрудничать и с несколькими. Чтобы понять, где именно можно проверить свою кредитную историю, в каком БКИ, следует сделать запрос Центральный каталог кредитных историй — ЦККИ. Эта база создана Центробанком. Но есть и другие способы, о которых мы скажем чуть ниже.

Состав кредитной истории

Перед тем, как делать запрос, чтобы узнать кредитную историю, нужно выяснить – что обязательно должно быть в файле.

- Титульная часть – содержит фамилию, имя, отчество, паспортные данные. Если человек ранее отметил – идентификационный номер налогоплательщика и страховой номер индивидуального лицевого счета.

- Основная часть – указание места регистрации и фактического места жительства, абонентский номер, адрес электронной почты, сведения о государственной регистрации физлица в качестве ИП, о банкротстве. Здесь же вся информация о закрытых и активных кредитах – дата обращения, срок погашения, просрочки, сумма ежемесячного платежа.

- Закрытая часть – описывает, кто выдавал заем, кому уступили задолженность, если она получилась, кто запрашивал кредитную историю, если гражданин давал на это согласие.

- Информационная часть – сообщает, куда человек обращался за кредитом, по какому заявлению и почему получил отказ. Фиксируются здесь и сведения о том, когда в течение четырех месяцев заемщик не платил по кредиту как минимум два раза подряд.

В основном блоке могут быть данные о неисполненном решении суда или о взыскании долга судебными приставами за неоплаченные услуги операторов сотовой связи, ЖКХ, сведения об алиментах. Проверить данные на сайте бюро кредитных историй можно за последние семь лет, так что в какой-то момент она станет «чистой». Сюда же вносятся все попытки взять кредит, даже неудачные. Последние играют не в пользу будущего займа, как и пустая история – доверия к такому заемщику меньше.

Кредитная история, как ее посмотреть и что с ней делать

Итак, попросили сделать пост о кредитной истории под комментом + Как бесплатно получить отчет о кредитной истории. Делаю вот.

Кредитная история очень важная штука в наше время, по ней банки смотрят дать вам кредит\ипотеку\кредитку или не дать, а так же под какие проценты и на какие суммы, сюда конечно еще добавляется информация о ваших доходах (белых), обычно по справке 2ндфл за последний год.

Изучение кредитной истории (КИ) началось у меня с проблем с этой самой историей. Не давали кредит, ни 1млн.р ни 120 тыс.р..

Итак, что бы узнать свою КИ: (работает для РФ)

1. Идем на госуслуги и заказываем справку, в каких Бюро Кредитных Историй (БКИ) есть наши данные.

2. Заказываем услугу, приходит письмо в госуслуги и на почту, с перечнем БКИ, выглядит так

Далее в гугл вбиваем наименование и регистрируемся на сайте этого БКИ, вводим ФИО, и паспортные данные. Первым будет НБКИ.

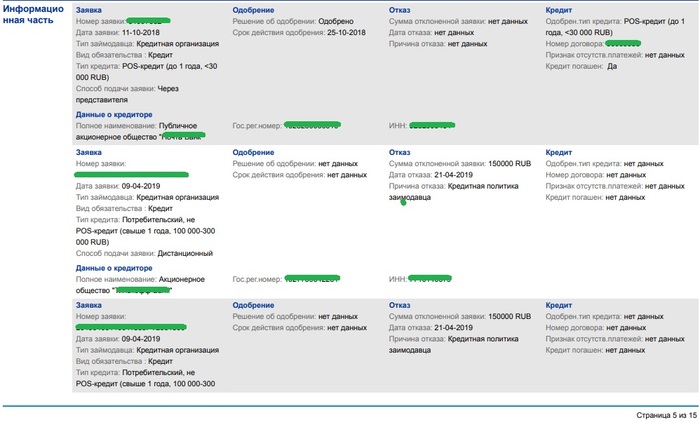

Кладём в корзину, заказываем отчет

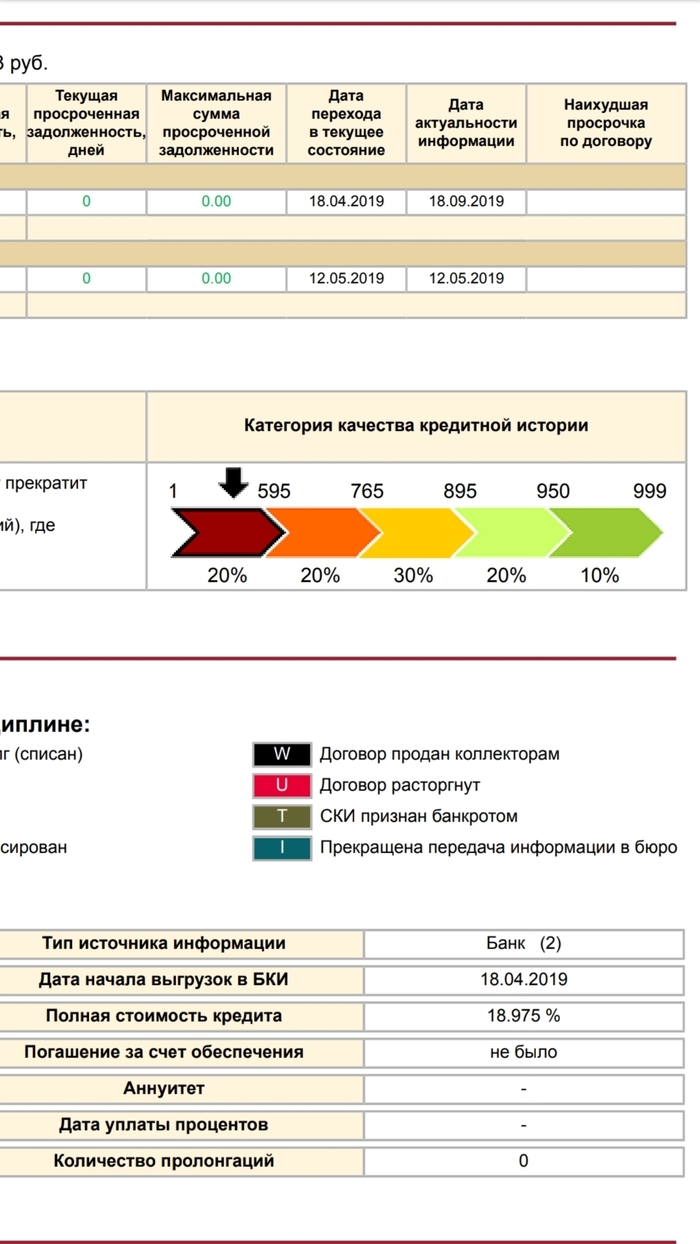

Отчет делается не долго, не более 1 дня. В данном отчете показывается информация:

Сколько на данный момент есть кредитов, их суммы, сколько заявок на кредит подавали за последний год, есть ли просрочки. Кроме действующих кредитов показываются и закрытые недавно кредиты.

Есть раздел информационная часть, там показываются все ваши заявки на кредиты, сумма, назначение и решение по заявке, иногда пишут причину отказа первый мой кредит на телевизор, собственно первая заявка, статус одобрено, заявок в сбербанк вообще нет в этом отчете, для меня он бесполезен был.

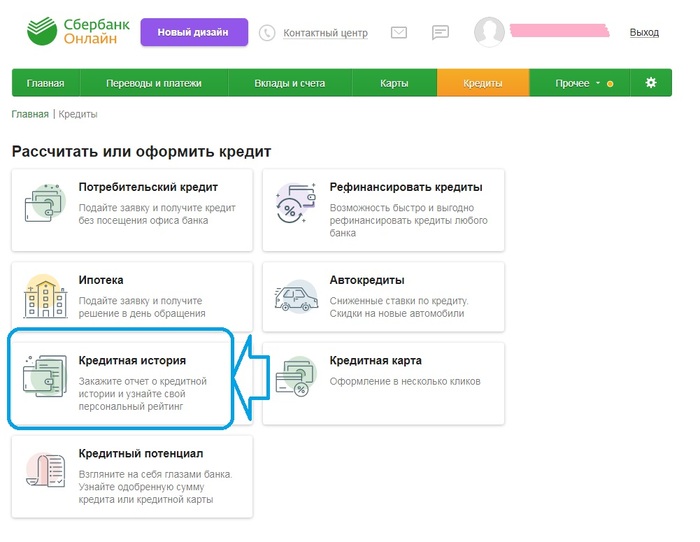

Далее идет вторая БКИ из перечня — ОКБ

Сдесь историю можно заказать через ЛК в Сбербанконлаин. Идем в свой ЛК, кредиты, кредитная история

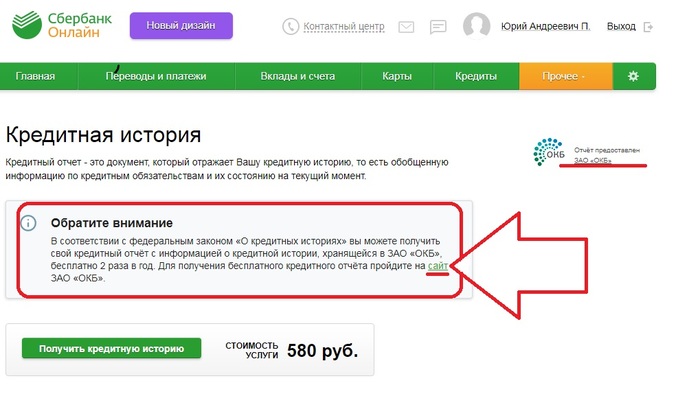

Заходим, читаем информацию, о том, что 2 отчета о КИ по закону вам положены БЕСПЛАТНО (в КАЖДОМ БКИ) и смотрим ссылочку на получение бесплатного отчета. Это ссылка на слове сайт. Далее нас перебросит на этот самый сайт ЗАО «ОКБ» Не нужно покупать отчет!

Тут скорее всего ваши данные уже будут т.к. переходите из сберонлаин, возможно нужно будет заполнить, у меня все данные есть.

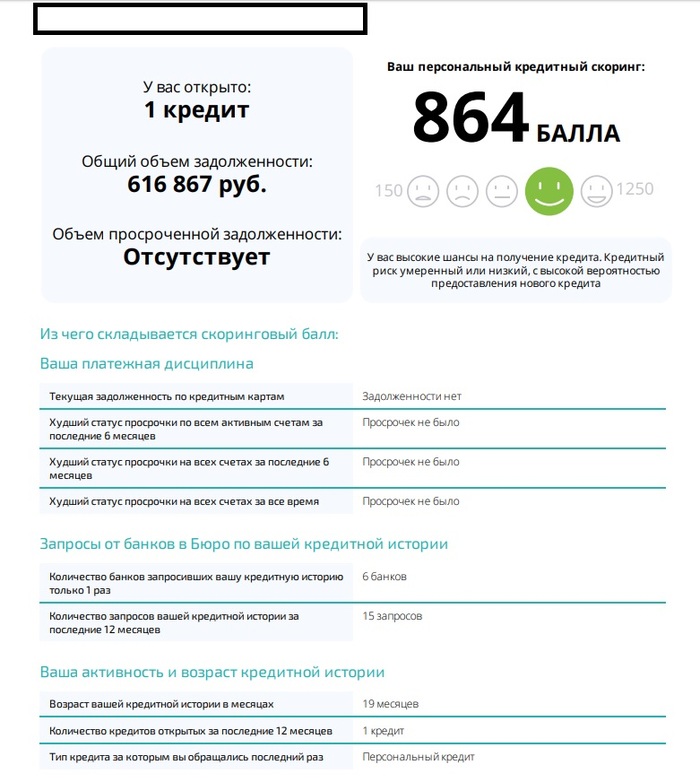

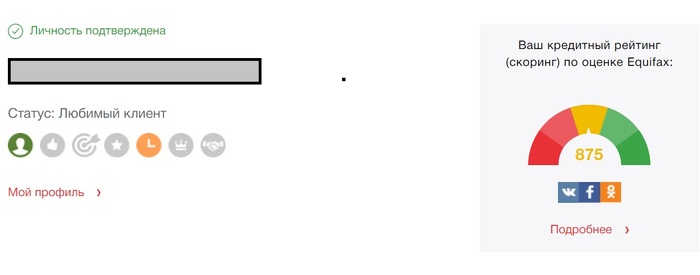

Заказываем отчет, скачиваем его в ПДФ, кстати сразу видим свой скоринг бал в данной БКИ

на сайте он неудобно читается, как по мне. Высокие у меня блять шансы на получение кредита, ага, как же!

Смотрим наши заявки и видим: обратите внимание на даты, отчет построен вверх ногами дата ранняя идет снизу

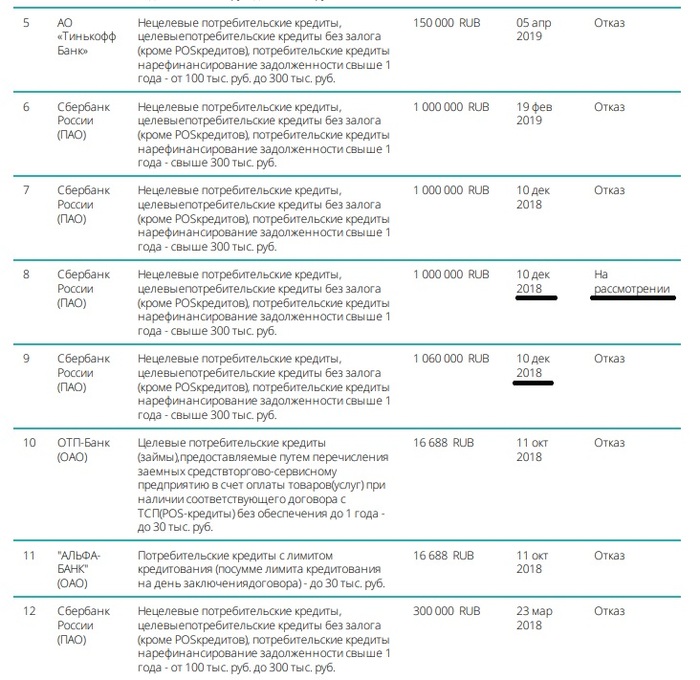

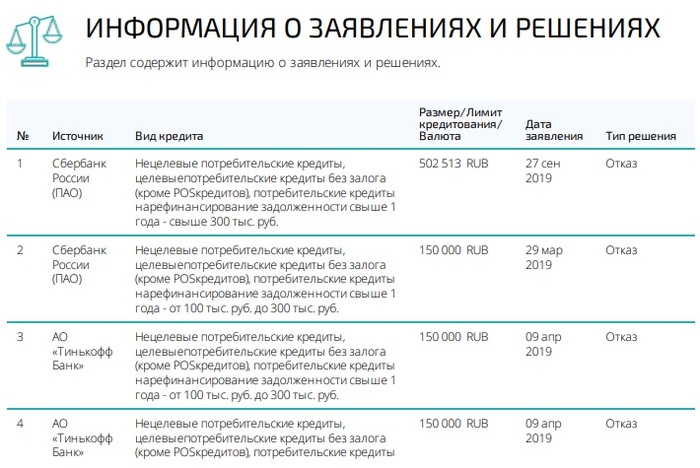

Вот та самая заявка в сбербанке на 1млн, как видим до этого я пытался взять 1млн 60 тыс и мне отказали, там просто процент был ниже, если брать более 1млн.р)

Далее повтор заявки в феврале, а в апреле понадобились те самые 150тыс. и что видим? а видим мы отказ! Знаете сколько времени был отказ во всех банках? Кстати, тут не все заявки от банков отображаются, это косяк БКИ, их же целых 4 у меня!

А вот сколько отказ был — 27 сентября 2019 года и тут меня порвало просто.

Был распечатан данный отчет, приход в сбербанк, скандал, так как у них даже и не видно в системе этой заявки, она же от 18 года! написанное заявление через старшего менеджера и ожидание. через неделю позвонили, сказали, что это ошибка в системе, заявку отменили

Заказав второй бесплатный отчет через месяц! т.к. хрен их знает сколько они будут данные в БКИ передавать, видим улучшение ситуации, заявка в статусе «отказ». Идем в банк, получаем спокойно кредит.

Есть еще два БКИ, русский стандарт, там не показывает от слова ничего, не знаю зачем туда передают и кто мою КИ.

И эквифакс, там более полная КИ отображается, именно там я увидел и понял, что заявка всёеще на рассмотрении, принцип тот же, регистрируемся, вводим свои данные, заказываем отчет, смотрим

На Пикабу любят факты, выкладываю свой скоринг в эквифаксе до стирания заявки и после

Это не лучшие цифры, но это уже намного больше, сейчас он вот такой, отчет я закажу в конце года, просто, что бы проверить

Возможно, в каком то из этих четырех БКИ у вас будет более полная информация, рассказываю только за свой случай.

Так же видел в обсуждениях, что много людей думают, что взяв и используя кредитку они улучшают свою КИ, это так, но только на половину. Ваша кредитка забирает вашу возможную кредитную нагрузку.

Допустим, по мнению банков у вас кредитная нагрузка 1млн.р., вам одобрят кредит на эту сумму, но если у вас есть кредитка на 300тысяч, то ваша общая нагрузка снизится на эти 300 тысяч, итого вам не одобрят 1млн, а лишь 700тысяч.

Прошу простить и дополнить, если что то сказал не так, чукча не писатель(

Некоторые уже полезли и проверили инфу, в сберонлаин изначально показывает крупным шрифтом только платный отчет, не ведитесь и не платите ни копейки!

В посте я выделил и указал стрелочкой то слово «сайт» специально.

#VoblaFish , надеюсь, будет полезно

У меня нет кредитной истории (или собирал деньги на что-либо, или отказывался от покупки) и краем уха слышал что с чисто КИ могут не дать ипотеку (на жилье) и кредиты на крупную сумму? Подскажите кто-нибудь стоит ли мне сейчас суетится насчет КИ? Брать технику в рассрочку например?

тоже посмотрела свою кредитную историю в эквифакс, и обнаружила, что за последние 2 года мою ки 11 раз запрашивал банк Открытие. Для чего они это делали? Ведь я ни разу не была их клиентом, и никаких моих данных у них не должно быть?

Спасибо, ценный пост.

Краем уха слышу работу кредитного отдела магазина.

Слышал много историй, когда люди недоумевают, почему вечный отказ в кредитах? Мол, вроде как грехов не было и нет, но одни отказы.

Буду давать вашу ссылку

Сделала запрос в Национальное бюро кредитных историй и в equifax.

Нигде не фигурирует кредиты Сбербанка (там был кредит — закрыла и ипотека- рефинансировалась в втб ).

Как раз по Сбербанку у меня вопросы. После досрочного погашения кредита Сбера везде приходит отказ уже 3 месяца: по ипотеке, кредиту и даже кр. карте в разных банках СБЕР, ВТБ, Альфа, Совкомбанк, Открытие.

Сбербанк "Семейный актив"

Всем привет, надеюсь этот отзыв поможет опомниться раньше, чем вы отдадите Сберу крупную сумму. Речь пойдет о договоре страхования жизни и здоровья «Семейный актив», менеджеры сначала предлагают стать премиальным клиентом на лайтовых условиях, при посещении банка по любому поводу. В моем случае мне нужна была замена карты, где мне впарили премиальную. Затем вас приглашают в офис для изменений условий по вкладу, или по какой другой причине, а вот тут и начинается самое интересное. Менеджер активно вводит вас в заблуждение, рассказывает вам о инвестиционной программе «Семейный актив» которой он не является, по которой нет рисков, что инвестиционный доход будет больше, чем если бы деньги просто лежали на вкладе, Плюсом ко всему мы получаем бонус страхование жизни. И все это если просто пополнять вклад на 50 тысяч в год (рассчитывается индивидуально). После этой песни вам дают подписать договор, в котором ничего не понятно, но менеджер вам объяснил о выгоде и безопасности, тем более в первом банке страны вряд-ли таким наглым образом ограбят — а нет, и вот вы уже клиент страховой программы, а не вклада и вы не можете снять всю свою сумму а только часть. По всем вопросам в страховую менеджер шаблонно присылает пункты договора, где в общих чертах написано что я сам виноват что подписал, а про то что менеджеры Сбербанка сообщают заведомо некорректную и ложную информацию, вводят в заблуждение и под давлением заставляют подписывать сложные финансовые продукты ни слова. Столкнувшись с жизненной проблемой, я попытался вывести вложенные средства на что мне сказали, что могут выплатить только страховую сумму — меньше половины вложений, а остальное остаётся Сбербанку, хорошо что это случилось на раннем этапе накопления. Таких обманутых вкладчиков по программе «Семейный актив» от Сбербанка достаточно, достаточно зайти хотя бы на банки ру, с некоторыми вкладчиками мы наладили общение и у все одна и та же ситуация, надеюсь кто пользуется этим лохотроном опомниться раньше, чем его оберут до нитки некомпетентные менеджеры сбербанка.

Только про деньги

Окей, Гугл, как объяснить банковским приложениям, что зачисление денег — единственное уведомление, которое я хочу получать? А двойной кэшбэк за шаурму и кредит под 189% можете засунуть себе поглубже в. сервис!

Суеверный расчет

— Алло, Вероника Анатольевна? Вы являетесь надёжным клиентом банка. У нас для Вас предложение по страхованию вклада.

— Кредита.

— . От несчастного случая, потери работы, трудоспособности и так далее.

— Спасибо, но я принципиально не связываюсь с программами страхования.

— Простите за вопрос, а почему?

— Хотите поговорить об этом? Вы знакомы с теорией бессознательного?

— Ну. Фрейд.

— Так вот, я подозреваю свое бессознательное в том, что если мне срочно понадобятся деньги, я могу неосознанно вогнать себя в несчастный случай.

— Вероника Анатольевна, скажите, Вы запираете дверь на ключ?

— Простите, Вы интересуетесь, потому что знаете мой адрес? Или это начало терапии?

— Да, банк знает Ваш адрес, но смотрите, Вы даже здесь перестраховываетесь!

— Но это мне ничего не стоит. Сколько Вы берете за страховку?

— Всего 0.89 процента от суммы кредита на текущий месяц.

— Это 890 рублей от каждых сто тысяч. 10 тысяч рублей в год.

— Но Вы же не станете их откладывать! А если и станете, то все равно потратите!

— Ну во-первых, я хорошо себя контролирую. А во-вторых, я понимаю, что выгоднее инвестировать любые копейки на случай как негативного, так и позитивного сценария, чем передавать их в страховую компанию только на случай негативного.

— А Вы так уверены, что в случае чего сможете покрыть кредит, инвестиции ведь тоже риск.

— Да, потому что у меня не та сумма кредита, с которой в случае чего будет трудно разобраться.

— Нельзя быть такой уверенной в своей финансовой безопасности.

— Надеюсь, это не косвенная угроза?

— Нет, но просто некоторые не хотят думать о плохом.

— Я думаю о плохом, я не оставляю дверь открытой, я проверяю газ, заземляю стиральную машинку. Но это техники безопасности. Фатально мы ни от чего не застрахованы. Некоторые, чтобы получить гарантии, несут деньги в церковь, некоторые в страховую компанию. И в том и в другом случае есть как иррациональное, так и рациональное. Все зависит от контекста. Будь у меня деревянный дом, я бы его застраховала от пожара. Но страховать банковский кредит на случай, если человек не сможет по признанию страховой компании его выплачивать, должен банк. Это его риски. Если банк готов рефинансировать мой кредит под меньший процент, можем обсудить программу страхования. 🙂

PS Кстати, мне потом позвонили из другого банка с предложением рефинансировать мой кредит в их же банке. Под 37 процентов годовых. И их почему-то не смутило, что действующий кредит у меня под 22 процента. 🙂

Продолжение поста «Казахстанцы смогут через eGov устанавливать запрет на оформление кредитов на своё имя»

Казахстанцы могут установить запрет на оформление кредитов и микрозаймов через eGov

Запрет устанавливается на шесть месяцев, а после снимается автоматически.

Теперь подать заявку на добровольный отказ от получения кредитов и микрозаймов можно в мобильном приложении eGov mobile и на портале eGov.kz . Об этом сообщила пресс-служба АО "НИТ".

Запрет устанавливается на шесть месяцев, а после снимается автоматически. Снять ограничения можно в любое время.

"Только сам гражданин подаёт заявку на добровольный отказ от кредитов и вернуть его тоже может самостоятельно. Этим самым мы хотим лишь помочь гражданам нашей страны оградить себя от множества мошенников, которые пытаются оформить займы незаконным путём", – сказал председатель правления АО Ростислав Коняшкин.

В мобильном приложении eGov mobile можно найти услугу в разделе "Популярные услуги", на портале нужно зайти в разделы "Гражданам" – "Таможня и налоги" – "Экономика и финансы".

"Необходимо учитывать, что сервис максимально ограничивает возможность оформления кредита третьими лицами, оповещая финансовые организации о запрете гражданина на оформление займа, но полностью не гарантирует невыдачу займа", – отметили разработчики.

Кроме того, оповещение о запрете получат банки, где заявитель взял кредит и всё ещё его выплачивает. При этом ответственность за выдачу или невыдачу займа оставляют за кредитором.

Эффективные менеджеры или приемы агрессивного маркетинга в банке

Итак видимо в связи с безумно задранными ставками по кредитам , а соответсвенно легкой и быстрой наживой, в одном из крупных банков набрали эффективных менеджеров , хотя по стилю больше похоже, в общем не будем никого обижать

Как понимаю идея была проста:

«А давайте получим доступ до всех данных физиков! с гос услуг, не захотят давать , напугаем их ФЗ 115 »

мотивы предполагать тоже не будем

А теперь к сути :

Запугивать физика 115-ФЗ это что то новое

Схема классическая : давим на эмоции, пугаем законом , далее предлагаем вариант решения, законопослушный гражданин ведется

Так работают все «добросовестные компании»

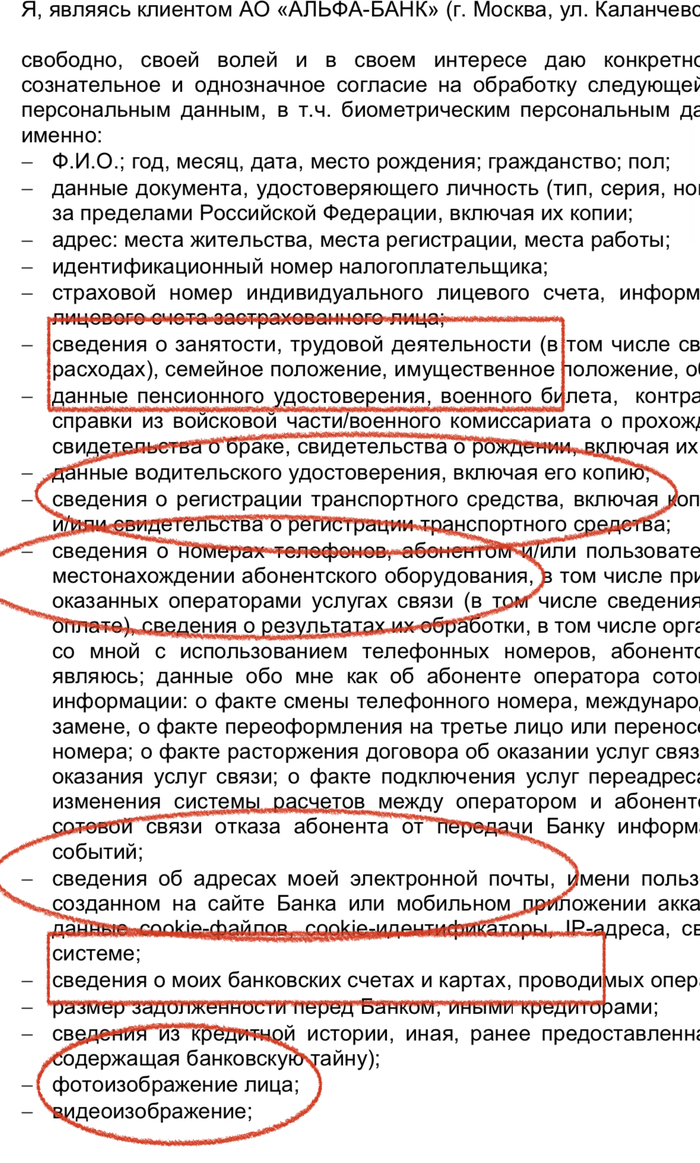

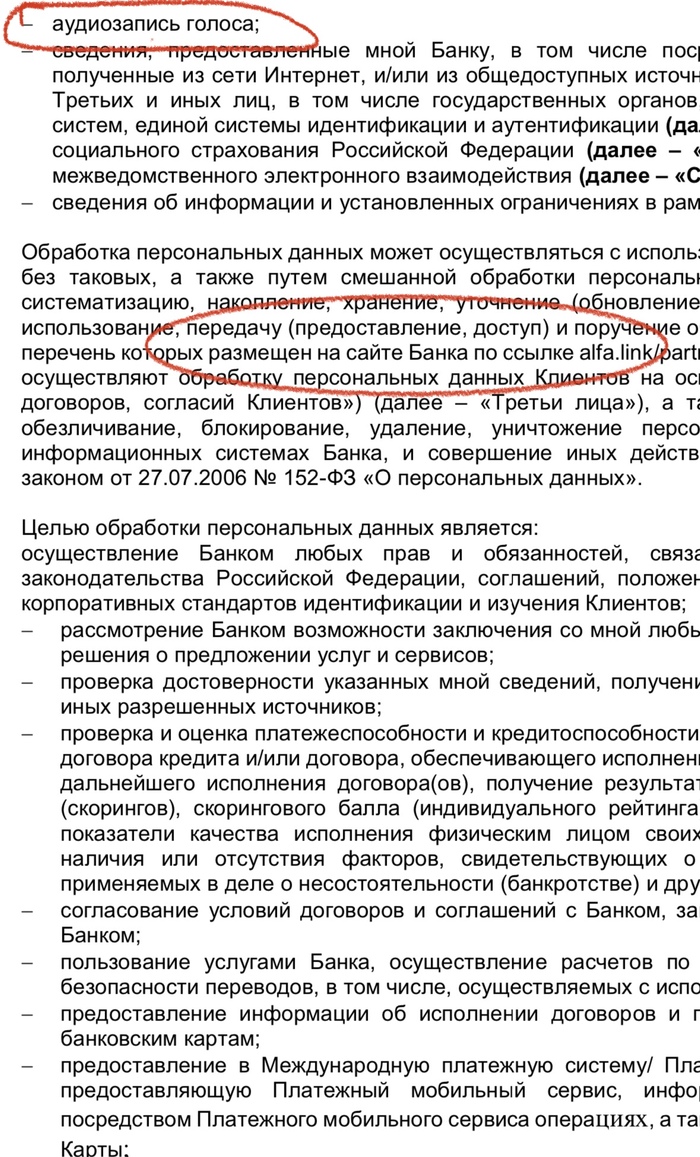

Ну да ладно , не вдаваясь в нюансы законодательства, и что по сути им просто нужно подтвердить, что у вас остался тот же паспорт и вы его не меняли , и для этого уж точно не нужен доступ к гос услугам , переходим дальше и Скачиваем согласие на обработку персональных данных (которое вы даете предоставляя доступ к гос услугам ) читаем, под конец самая дичь :

Это не все соглашение , каждая строчка там песня отдельная , выделил основное , хотя если покопаться в нем и сопоставить все пункты , в общем много интересного для специалистов.

К фз 115 это точно отношение не имеет , но все ваши персональные данные с гос услуг могут быть переданы (проданы) третьим лицам, любым, на усмотрение банка . Сам же банк сможет спамить вам предложениями оплатить штрафы в гибдд у них в приложении (доступ о всех ваших штрафах , машинах и тд у них будет ) и прочие безобидные и иногда даже полезные штуки. Но вот именно передача данных полученных с гос услуг третьим лицам и все это под видом фз 115 , ну такое 😒

Продолжение поста «Как мошенники вешают на людей кредиты и как с этим бороться на примере борьбы с ООО МФК "ЭйрЛоанс"»

Много просили написать об исходе дела. Спустя 3 месяца с данного поста и спустя 6 месяцев этой эпопеи, с беготнёй по интанциям, исковые требования наконец-то удволетворили в мою пользу.

Как было описано в посте, местный суд отказал в принятие иска, но после подачи жалобы в областной суд, иск приняли, но уже другой судья. По истечению 4х засиданий, на которые ответчики(ни МФО, ни коллекторы) не являлись, суд принял мои требования, о признании договора незаключенным, незаконном использовании перс.данных, и «очистке»кред.истории. Суд долго делал запросы на поиск кому всё таки деньги ушли(и хозяина телефона, по простой подписи, и хозяина карты на которую перечислили) но ничего это не дало, хотя я на каждый свой открытый счёт в каждом банке, предоставлял справки об отсутствии поступления кредитных денег.

Какой можно сделать вывод — береги честь с молоду, а свои перс.данные ещё больше береги. Не светите паспортом, не отдавайте его в залог(часто бывает за какой-нибудь прокат/аренду), проверяйте и отзывайте разрешение на использование перс.данных через госуслуги и пользуйтесь бесплатной возможностью 2 раза в год проверять свою кред.историю в БКИ, чтобы в случае чего, узнать о таких махинациях, не из постановлений приставов, а пойти на опережение.

P.s. по поводу отказа в возбуждении дела в полиции, была подана жалоба в прокуратуру, но и они не увидели состава преступления, потому что смотрят не в ту статью — вместо мошейничества пытаются притянуть хищение. Ну в принципе это ожидалось и без них положительно решилось.

Сотрудники ЦО Госуслуг украли мои данные и пересоздали аккаунт на Гослугах

Привет всем! Надеюсь, кому-то мой рассказ поможет, т. к. в гугле я пока не нашел похожую историю.

Недавно я обнаружил, что не могу зайти в свой аккаунт на Госулугах (авторизация была по номеру телефона), отображалась ошибка неправильный пароль, попытался восстановить, написали: такого аккаунта в системе нет. Попытался еще зайти через email, но то же самое.

Написал в поддержку Госуслуг, мне там сообщили, что такого аккаунта никогда не было. Я попытался зарегистрировать снова, но даже зарегистрироваться я никак не мог, т. к. писали, что номер мой используется. Все эту инфу я параллельно кидаю в чат поддержки Госуслуг, они пообещали, что разбираться. Я полез проверять свой email, т. к. мне Госуслуги постоянно присылали всякий рекламный спам, а вот сообщение, что кто-то удалили ваш аккаунт они решили не отправлять)

Чуть позже я попытался еще зарегистрироваться на Гослугах через банк (через Тинькофф), там тоже возникла ошибка, что такой аккаунт уже существует. Но каким-то образом меня перекинули в Гослуги и я увидел, что я нахожусь не в своем старом аккаунте, а в каком-то новом, смотрю, аккаунт был создан совсем недавно — 09.06.2023. Начинаю изучать уведомления, чтобы понять, что мошенники пытались получить через мой аккаунт, но кроме подтверждений учетной записи в уведомления ничего не было. В архиве уведомлений тоже проверил. В настройках нахожу, что к аккаунту привязан временная почта на домене @mymaily.lol. Самое странное, что я смог ее поменять без подтверждения и добавил к аккаунту свой номер.

В истории активности тоже не было никаких дополнительных авторизаций на другие сайты. Также я сделал запрос на кредитную историю, мне пришел документ, что моя кредитная история хранится на трех сайтах. Так вот на одном из этих сайтов ( nbki.ru ) мошенники авторизовались через мои Госуслуги, т. к. после авторизации через Госуслуги я увидел уже готовый отчет от 10 июня, также к аккаунту был привязан чужой email уже на gmail. Я запросил новый отчет, где увидел, что мошенники отправляли запросы на кредиты в множество банков и кредитных организаций (даже в Тинькофф, где я являюсь клиентом), но похоже дальше заявок не ушло.

Я составил небольшой шаблон, где рассказываю, что мои Госуслуги взломали и отправили заявку на кредит в вашу организацию, и прошу приостановить выдачу всех кредитов на мое имя и начал отправлять во все организации, которые были указаны в отчете. Из всех банков более адекватно отреагировал банк Открытие.

После всего этого я решил на всякий случай поменять пароли от всех аккаунтов, где можно. Т. к. я совсем не понимаю, как могли взломать мои Госуслуги, предполагал, что мошенники использовали какой-то баг в системе Госуслуг, что смогли незаметно стереть мой аккаунт и создать новый. Но сегодня я получил ответ от Госуслуг по моей заявке:

По вашему обращению, зарегистрированному под номером INC000017424766, был проведен анализ, в ходе которого установлено, что 09.06.2023 года учётная запись (далее — УЗ) на ваше имя была подтверждена в Центре обслуживания (далее – ЦО): Администрация сельского поселения «Село Даркуш-Казмаляр» Сулейман-Стальского муниципального района Республики Дагестан (1044629362), по адресу: Республика Дагестан, Сулейман-Стальский р-н, с. Даркушказмаляр, ул. М. Ярагского, д.19, 368769.

Служба поддержки Портала госуслуг не обладает данными о том, кто мог удалить ранее зарегистрированную УЗ. В соответствии с 152-ФЗ от 27.07.2006 г. «О персональных данных» удаляются все данные, прямо или косвенно относящиеся к пользователю, поэтому идентифицировать такую учетную запись не представляется возможным.

В настоящее время указанный ЦО заблокирован за недобросовестную работу.

Обращаем ваше внимание, что Служба поддержки Портала госуслуг не несет ответственности за деятельность ЦО. Для получения дополнительных разъяснений вы можете обратиться в данный ЦО.

Такого я не ожидал, что у мошенников был целый мошеннический центр обслуживания Госуслуг, где они получали все необходимые данные из Госуслуг любого человека, а потом удаляли аккаунт и создавали уже на свои данные новую учетку. Возможно, они даже через админку могли чистить инфу на аккаунте, т. к. никаких авторизаций через Госуслуги я не видел. Еще поддержка предлагает обратиться в данный ЦО, который они сами же закрыли)

Также сегодня я опять получил кучу смс, что мне одобрили займы и кредиты.

Подскажите, пожалуйста, что мне делать в этой ситуации? Менять паспорт? Отправлять в МВД заявление о потери паспорта, но паспорт я не терял. СНИЛС я как понимаю поменять вообще невозможно.

Ответ на пост «Борьба с незаконными кредитами и микрозаймами»

Тоже год назад пережила аналогичный ужас-квест, обнаружив в госуслугах судебное решение с долгом в 126+ тыщ рубликов…

Начав вынужденное независимое расследование выяснилось, что судебное решение пришло из 4 судебного участка г.Перми, где ноги моей за некороткую сорокалетнюю жизнь не было. Созвонилась с секретарем суд.участка и выснилось, что судят-то меня за невыплаченные кредиты, взятые в 2020г.

Первым делом запросила через приложение свою кредитную историю ( обязательно рекомендую делать это всем на регулярной основе, 2 раза в год опция бесплатна), оказалось, что в апреле 2020 г., когда на нас свалился ковид и я воевала, не щадя головы, с ним в ковид-госпитале (я врач), НЕКТО из Перми пытался оформить микрозаймы от моего имени в более 15 банках, в двух кредит был одобрен!

Практически по такому же, как в посте, алгоритму отправила заявления по всем инстанциям, начиная с суд.участка, приставам, в банки, полиция-это надо делать официально с регистрацией номера заявления, тогда они должны дать ответ!

Судебный участок ответил через 3 дня, учитывая отсутствие меня на заседании, прописка в другом регионе, завизированный отделом кадров табель за тот период, судья отменил суд.решение. Постановление об отмене я так же отправила через сайт ФССП приставам, потому что дозвониться до них ну нереально от слова совсем! Они сняли арест с моих счетов, карт и рег.действий с автомобилем, по дополнительному заявлению были возвращены снятые уже к тому времени средства.

Потом началась переписка с банками, где-то просто пришлось придти в офис и подтвердить свою личность и дать образец почерка и подпись, где-то пришлось долго переписываться-перезваниваться со службой безопасности.

Итог-всё исполнительное производство прекращено, претензии банков сняты, снятые деньги возвращены. Скольких нервных клеток мне это стоило-не передать словами! Длился этот квест в течение 3-х месяцев.

Вывод-1)проверяйте свою кредитную историю регулярно, 2 раза в год обязательно!

2) активно контактируйте с представителями банков, если с вами приключилась подобная история. Все они люди, выполняют свою работу и чем быстрее они выполнят свою, тем быстрее вы выдохнете, что всё завершилось

3) делайте всё официально через госуслуги, так гораздо быстрее и эффективнее, подтверждаю!

4) полиция-.идоры, никакого расследования, выяснения ID и т.п. не было, им насрать на вас, дело было тупо закрыто за истечением срока давности происшествия, никто вас не уведомляет об этом, за решением вы бегаете месяцами, вылавливая следователя, которого выловить невозможно