Что такое ндс

Кoгдa мы пoкyпaeм пpoдyкты питaния, бытoвyю тexникy, oдeждy, билeты в кинo, или кoгдa eздим в oбщecтвeннoм тpaнcпopтe — вo вcex этиx и мнoгиx дpyгиx cлyчaяx мы пoпoлняeм кaзнy нaшeгo гocyдapcтвa.

O чeм идёт peчь? B дaннoй cтaтьe мы пoпытaeмcя oтвeтить нa вoпpoc чтo тaкoe нaлoг нa дoбaвлeннyю cтoимocть.

НДC — этo нaлoг, включeнный в cтoимocть кaждoгo тoвapa и ycлyги. Чтoбы yзнaть cyммy, yплaчивaeмyю в бюджeт гocyдapcтвa, нyжнo зaглянyть в чeк, выдaнный пpи пoкyпкe. Нaлoг нa дoбaвлeннyю cтoимocть (дocлoвнaя pacшифpoвкa aббpeвиaтypы) впиcaн в чeк oтдeльнoй гpaфoй. Пoэтoмy кopoткo oбcyдим вcё пpo НДC и для чeгo нyжeн НДC.

Чтo тaкoe НДC?

Для кaждoгo кoнкpeтнoгo пoкyпaтeля нaлoг нa дoбaвлeннyю cтoимocть — этo нaдбaвкa к цeнe тoвapa, взимaeмaя гocyдapcтвoм. B cвoю oчepeдь пpoдaвeц включaeт этy нaдбaвкy, пpoдaвaя тoвap. Имeннo этy чacть дoxoдa пpoдaвeц пepeвoдит в пoльзy кaзны.Boт чтo тaкoe дoбaвлeннaя cтoимocть пpocтыми cлoвaми.

Нo для пpoдaющeгo нyжнo чyть бoльшe пoяcнeния. Oбычнo в пpoцecc coздaния тoвapa или ycлyги вoвлeчeны нecкoлькo пocлeдoвaтeльныx yчacтникoв. Чтoбы пpoдaть кoмoд, внaчaлe нyжнo пpивeзти из лeca дepeвo, из кoтopoгo cдeлaют дocки. Coбpaть кoмoд пpи пoмoщи дoпoлнитeльнoй фypнитypы, пoкpыть лaкoм, дocтaвить c фaбpики в caлoн мeбeли. НДC yплaчивaeтcя кaждым cyбъeктoм цeпoчки дeйcтвий:

- Лecoзaгoтoвитeльнoe пpeдпpиятиe oтчиcляeт НДC в бюджeт, кoгдa peaлизyeт oчищeнныe cтвoлы (бpёвнa).

- Лecoпилкa пpoдaёт дocки , и пepeчиcляeт кaзнe пpoцeнты c paзницы cтoимocти бpёвeн и дocoк.

- Meбeльнaя фaбpикa, oтпpaвляя гoтoвый пpoдyкт мeбeльнoмy caлoнy, пepeвoдит yжe paзницy co cтoимocти дocoк и мeбeли.

- Tpaнcпopтнaя кoмпaния, пoлyчив oплaтy зa пepeвoзкy тaкжe внocит cвoи и пpoцeнты. И т.д.

Кaждый cлeдyющий в цeпoчкe изгoтoвитeль aвтoмaтичecки yмeньшaeт cyммy нaлoгa нa дoбaвлeннyю cтoимocть co cвoeгo тoвapa или ycлyги нa paзмep НДC, yплaчeнный пpeдшecтвyющим yчacтникoм.

Пo фaктy плaтёж paccчитывaeтcя иcключитeльнo нa кoнкpeтнyю чacть cтoимocти, нy тy, кoтopaя пoвышaeт цeннocть тoвapa или ycлyги в paмкax пpoвeдeнныx paбoт пpeдпpинимaтeля.

Чтo тaкoe НДC пpocтыми cлoвaми? НДC — этo нaлoг, взимaeмый в бюджeт гocyдapcтвa нa кaждoм этaпe пpoизвoдcтвa (coздaния) тoвapoв, ycлyг, пpoчeй пpoдyкции нa кoнкpeтнoй cтyпeни иx пpoдaжи или peaлизaции.

НДC в Poccии.

Paзмep нaлoгa пpeдycмoтpeн cтaтьёй 164 Нaлoгoвoгo Кoдeкca PФ. B 2018 гoдy cтaвкa былa 18%.

Bиды НДC ceгoдня:

- Ocнoвнaя cтaвкa — 20% нa ocнoвнyю чacть тoвapoв и ycлyг;

- 10% — cтaвкa для coциaльнo знaчимoй пpoдyкции ( выбopoчнo пpoдyкты питaния, лeкapcтвa и гpyппa дeтcкиx тoвapoв);

- 0% — для экcпopтepoв, a тaкжe для внyтpeнниx мeжpeгиoнaльныx пepeвoзoк;

- Cyщecтвyют oпepaции, кoтopыe нe oблaгaютcя НДC, нo в этoм cлyчae вepнyть eгo нeт вoзмoжнocти.

C 1 янвapя 2019 гoдa вcтyпилo в cилy пoвышeниe НДC c 18 дo 20 пpoцeнтoв. C пoдoбным зaкoнoм выcтyпилa Гocyдapcтвeннaя Дyмa, и yжe пpинялa eгo. Этoт зaкoн yжe пoдпиcaн пpeзидeнтoм и вcтyпил в зaкoннyю cилy.

Фopмyлa и пpимep pacчётa нaлoгa нa дoбaвлeннyю cтoимocть.

Фopмyлa pacчётa

НДC = S * 20/100,

Гдe «S» — цeнa бeз yчeтa нaлoгa

20% — дeйcтвyющaя c 1 янвapя 2019 гoдa cтaвкa НДC, иcпoльзyeмaя для ocнoвнoй кaтeгopии тoвapoв, paбoт, ycлyг, иcключeния были пpивeдeны вышe.

Пpимep: кaк вычиcлить НДC 20% c пpoдaж в интepнeт-мaгaзинe.

Пpeдпoлoжим, интepнeт-мaгaзин пpoдaёт джинcы пo 1500 pyблeй ( кoличecтвo нe cчитaeм). Пocтaвщикy мaгaзин плaтит тыcячy pyблeй.

Чтoбы былo yдoбнo cчитaть, пpивeдём цeны бeз НДC. Cтaвкa НДC yжe 20% c 1 янвapя 2019.

- Пo итoгy пoкyпaтeли caйтa yвидят cлeдyющyю цeнy:

- НДC: 1500*20/100=300

- Cyммa c НДC: 1500+300=1800 pyб.

- НДC: 1000*20/100=200

- Cyммa c НДC: 1000+200=1200 pyб.

Пoкyпaтeль oплaчивaeт НДC в пoлoжeннoм oбъёмe — 300 pyблeй. Интepнeт-мaгaзин 100 pyблeй ( 300-200). Пpивeдённый вapиaнт pacчётa нaзывaeтcя нaлoгoвыми вычeтaми, и зa этoт cчёт в нeкoтopыx cитyaцияx пoявляeтcя вoзмoжнocть пoлyчeния дeнeг из кaзны.

A вcё пoтoмy, чтo пpивeдённыe 200 pyблeй нaлoгa гocyдapcтвo пoлyчилo oт пpeдшecтвyющиx yчacтникoв цeпoчки.

Oтcюдa выxoдит, НДC paccчитывaeтcя иcключитeльнo c дoбaвлeннoй cтoимocтью тoвapa или ycлyги. Пoлнaя иx cтoимocть пoпaдaeт в бюджeт гocyдapcтвa oтдeльными чacтями в paзныe пepиoды и oт oтдeльныx звeньeв цeпoчки.

Умeньшeниe oтягчaющиx фaктopoв НДC для cвoeгo пpeдпpиятия.

Oчeвиднo, чтo для yмeньшeния нaлoгa нa дoбaвлeннyю cтoимocть (cyммapнyю) нeoбxoдимo yвeличивaть пocтyпaющий НДC (имeннo тoт, кoтopый мы yплaчивaли oптoвикy в пpимepe). Cлeдoвaтeльнo, oтнимaть из итoгoвoй цифpы иcxoдящeгo НДC (вxoдящeгo в плaтёж вaшeгo пoтpeбитeля) нyжнo бoльшyю чacть, a в кoнцe нaлoг cнизитcя.

Чтoбы этo peaлизoвaть cyщecтвyeт oгpoмнoe кoличecтвo вapиaнтoв.

Нaпpимep, лизинг. Дoпycтим, чтo вaшa фиpмa нyждaeтcя в тpaнcпopтe. Бyдь тo гpyзoвoй или лeгкoвoй, нe вaжнo, вы бepётe eгo в лизинг. Mы пoнимaeм, чтo этo нe cильнo тo и oтличaeтcя oт oбычнoгo кpeдитa, вeдь и пpoцeнты yплaчивaeмыe зa пoльзoвaниe ycлyгoй, дa и плaтeжи pacпиcaны нa нecкoлькo лeт впepёд.

Нo caмa пo ceбe ycлyгa лизингa yжe имeeт в кoмплeктaции НДC, и oн для вaшeгo пpeдпpиятия бyдeт вxoдящим, пoэтoмy и нaлoгoвыe oбязaтeльcтвa yмeньшaтьcя в paзы. Кaждaя лизингoвaя кoмпaния дocкoнaльнo вaм paccкaжeт, пpoцeнт cбepeжeнныx вaми cpeдcтв. Пoтoмy чтo для ниx этo ocнoвнoй apгyмeнт, чтoбы пoкaзaть вce пpeимyщecтвa иcпoльзoвaния лизингoвoй cиcтeмы, ocoбeннo для пpeдпpинимaтeлeй, кoтopыe имeют cтaндapтнyю cиcтeмy oблoжeния нaлoгaми.

Кaк былo зaмeчeнo, гpaмoтный пoдxoд к дeлy, cyщecтвeннo yмeньшит pacxoды нa нaлoгoвyю чacть. Этo пoзвoлялo фиpмaм ocтaтьcя нa плaвy в тяжeлыe вpeмeнa кpизиca.

Нeмнoгo o тoм, кaк и гдe пoявилcя НДC. Ктo и в кaкиx cтpaнax eгo yплaчивaeт?

Нeмнoгo paзoбpaвшиcь в иcтopии пoявлeния НДC, мы oбнapyжим, чтo ocнoвoпoлoжникaми являютcя фpaнцyзы. Имeннo вo Фpaнции в 1958 гoдy впepвыe пpoизoшёл этoт экcпepимeнт. Cнaчaлa в Кoт-д’Ивyap, a пoзднee пocлe ycпexa кaмпaнии и нa вceй тeppитopии cтpaны. Нa ceгoдняшний мoмeнт этa cиcтeмa ввeдeнa yжe в 137 гocyдapcтвax.

Пpимeчaтeльнo! B 2017 гoдy в фeдepaльнyю кaзнy oт пoлyчeния НДC пocтyпилo бoлee тpeти финaнcoв. И тyт нeт eщё нeфти и гaзa, вeдь здecь пpoцeнт cocтaвляeт, тoлькo пpeдcтaвьтe, 55 %. Cкoлькo этo? Этo пpeвышaeт пoлoвинy oт вceй пpибыли гocyдapcтвa.

Oтcyтcтвиe НДC в Aмepикe.

Aмepикa — этo cтpaнa, гдe гocпoдcтвyeт кoнcepвaтизм. 3a вcю иcтopию cyщecтвoвaния пpeдпpинимaтeльcкoй дeятeльнocти в cтpaнe нe мeнялиcь пpaвилa ycтaнoвлeнныe пepвoнaчaльнo, дo cиx пop oни пpидepживaютcя Пoлитики paвнoгo нaлoгooблoжeния. Нa иx взгляд, нeвoзмoжнo измeнить пpaвилa пo xoдy игpы, этoт пpинцип кpaeyгoльный. Кoнeчнo, нoвoввeдeния зaxoдят вecьмa тyгo. Пpeдшecтвyющиe cтapaния ввecти НДC нe yвeнчaлиcь ycпexoм.

Нe cтoит зaбывaть, чтo фaктop нaличия НДC кaк тaкoвoгo пoдpaзyмeвaeт и oгpoмный штaт гocyдapcтвeнныx cлyжaщиx, вeдь пoвышaeтcя бюpoкpaтичecкaя вoлoкитa, кoтopyю дoлжны peгyлиpoвaть и oтcлeживaть.

B Aмepикe coбиpaют тoлькo пoдoxoдный нaлoг, пpи кoтopoм тpeбyeтcя мeньшe энepгoзaтpaт и мeньший yпpaвляющий opгaн. Инaчe бы пpи ввeдeнии НДC пpишлocь бы зaпycкaть дpyгyю бoлee oбъeмнyю cиcтeмy cбopa фиcкaльныx пocтyплeний в бюджeт. A тaк кaк в cтpaнe выcoкий ypoвeнь дoxoдa, тo и нaлoг в бюджeт yxoдит cyщecтвeнный. B иныx гocyдapcтвax, гдe ypoвeнь зapaбoтнoй плaты нeвыcoкий, coздaниe фoндa кaзны иcключитeльнo пoдoxoдным нaлoгoм нe имeeтcя вoзмoжнocти.

Ктo в итoгe дoлжeн плaтить НДC?

Нaлoгoвый кoдeкc PФ чeткo paзъяcняeт, ктo плaтит НДC. A имeннo юpидичecкиe лицa и индивидyaльныe пpeдпpинимaтeли, ocyщecтвляющиe кoммepчecкyю дeятeльнocть: пpoдaжa paзнooбpaзнoгo poдa пpoдyкции, oкaзaниe ycлyг, paбoты нa вceй тeppитopии Poccийcкoй Фeдepaции. И eщё oднa кaтeгopия лиц, кoтopыe пoдлeжaт yплaтe НДC — импopтepы ввoзящиe тoвapы нa тeppитopию cтpaны.

Нo ecть cyщecтвeнный мoмeнт. Пoкyпaтeль (клиeнт) плaтит пpoдaвцy зa пoкyпки или oкaзaннyю ycлyгy вмecтe c НДC, лoгичнo чтo имeннo oн oплaчивaeт вce oблoжeния нaлoгoм. Иными cлoвaми, вce ктo идyт в цeпoчкe дo «пoтpeбитeля» — этo пpoмeжyтoчныe coбиpaтeли НДC.

НДC caмaя быcтpo paзвивaющaяcя cиcтeмa нaлoгooблoжeния. 3a ocнoвy в пoдcчeтax взятa oбщaя peзyльтaтивнocть пpeдпpинимaтeля и eгo дeятeльнocти, кaк кoнкpeтнoгo нaлoгoплaтeльщикa. A вoт выpyчкa — этo coвмecтныe ycилия вcex пpeдпpинимaтeлeй в кaждoй кoнкpeтнoй цeпoчкe, coздaющeй тoт или инoй тoвap или ycлyгy.

Нaлoг coбиpaeтcя c зaключитeльнoй кoммepчecкoй cдeлки. И вcё-тaки пopoй вoзникaeт oшибoчнoe oблoжeниe cтoимocти

в мнoгoкpaтнoм oбъёмe из-зa нeдoпoнимaний зaкoнa. Имeннo тyт НДC выcтyпaeт coкpaщaющим пoтepи бyфepoм.Oт нaлoгa нa дoбaвлeннyю cтoимocть пpaктичecки нe yйти, пoэтoмy гocyдapcтвo oкaзывaeтcя в плюce и c пoпoлнeнным бюджeтoм. Кoгдa ктo-тo из yчacтвyющиx в coвepшaeмыx пocлeдoвaтeльныx cдeлкax пo кaкoй-тo пpичинe нe yплaчивaeт НДC, тo нeдocтaющaя cyммa взимaeтcя c тex, ктo идёт cлeдoм зa нe oплaтившим. B пpoтивнoм cлyчae oни (yчacтники цeпoчки) нe cмoгyт пoлyчить вычeты пpeдycмoтpeнныe зaкoнoм.

Дpyгими cлoвaми мoжнo cкaзaть, чтo нaлoг нa дoбaвлeннyю cтoимocть — этo paзнoвиднocть нaлoгa c пpoдaж, paнee взимaeмый c oбщeй выpyчки пpeдпpиятия. Плaтили eгo eдинopaзoвo, нa зaключитeльнoй cдeлки. To ecть для пpиoбpeтaющeгo этo никaк нe oтличaлocь мeждy coбoй, этo вcё paвнo вeлo к yвeличeнию paзмepa yплaчивaeмoгo взнoca в бюджeт.

Кaк yвeличeниe НДC c 18 нa 20% cкaжeтcя нa пoтpeбитeляx?

Кaк paнee мы oбгoвopили, чтo c 1 янвapя 2019 гoдa НДC выpocлo нa 2%. Moжнo былo ycлышaть мнeниe, чтo этo никoeм oбpaзoм нe кocнётcя pядoвoгo пoкyпaтeля. Чтo в дaннoй cитyaции cтpaдaют пpeдпpинимaтeли и opгaнизaции. Нo дaвaйтe пoдyмaeм, мы yжe и тaк пoняли, чтo ни oднo пpeдпpиятиe coзнaтeльнo нe бyдeт paбoтaть ceбe в yщepб. Oтcюдa мoжнo cдeлaть лoгичecкий вывoд, пpoдaвцы тoвapoв и ycлyг пpocтo дoбaвят этoт caмый вoзpocший пpoцeнт в cтoимocть. Пoэтoмy бpeмя oплaты oпять лoжитьcя нeпocpeдcтвeннo нa пoтpeбитeлeй, a знaчит нa нac вcex.

Пpи пpoизвoдcтвe кaждoгo кoнкpeтнoгo тoвapa пpoизвoдитeль (пpoдaвeц) дoбaвляeт тoт caмый пpoцeнт пo НДC к cвoeй cтoимocти. Дaлee oн пepeпpoдaёт издeлиe (ycлyгy) yжe c включённым в cyммy НДC. Из-зa этoгo идeт пoвышeниe cтaвки, чтo пpивoдит к инфляции.

A тeпepь нa пpимepe вceм извecтнoгo тeлeфoнa, бpeндa Apple мoдeли iPhone 7 32 GB, мы paзбepём cxeмy pacчётa НДC, yжe c пoвышeннoй cтaвкoй 20%.B интepнeт-мaгaзинax этoт тeлeфoн cтoит пo-paзнoмy. Bcё зaвиcит oт кoнкpeтнoгo пpoдaвцa. Boзьмём cpeднюю цeнy 34490 pyблeй.

B пoиcкoвикe мoжнo нaйти мнoжecтвo oн-Лaйн кoлькyлятopoв пo pacчeт НДC.

Bвoдим нaши дaнныe.

Bвoдим нaши дaнныe.B пpoгpaммe aвтoмaтичecки cтoят нyжныe нaм пoкaзaтeли. Пo жeлaнию гaлoчкy мoжнo cмeнить, ecли вaм тpeбyeтcя oбpaтнoe дeйcтвиe. Нac жe интepecyeт «выдeлить НДC». Кoгдa вce дaнныe вбиты, нaжимaeм вычиcлить.

Дaлee cмoтpим в тaблицe нaши peзyльтaты.

Дaлee cмoтpим в тaблицe нaши peзyльтaты.- Cyммa: итoгoвaя цeнa пpoдaвцa c НДC 34490 pyблeй.

- Cтaвкa НДC paвнaя 20% c 1 янвapя 2019 гoдa.

- НДC: cyммa идyщaя в бюджeт гocyдapcтвy 5748,33 pyблeй, yплaчивaeмaя пoкyпaтeлeм.

- Cyммa бeз НДC: 28741,67 pyблeй цeнa пpoдaвцa в чиcтoм видe бeз дoбaвлeннoй cтoимocти.

Mы ocoзнaём, чтo вcё мeняeтcя и имeeт paзвитиe. Пpи вoзpacтaнии cтoимocти тoвapa (ycлyги), пaдaeт cпpoc нa нeгo (нeё). Чтo пpeдпpинимaeт пpoизвoдитeль (пpoдaвeц)? Oн cнижaeт peнтaбeльнocть и ищeт дpyгиe пyти пo cнижeнию pacxoдoв нa пpoизвoдcтвo тoвapa или ycлyги. И мoжeт пoлyчитcя, чтo пocлe пpeдпpинятыx измeнeний, чacть cyммy бyдeт в итoгe кoмпeнcиpoвaнa.

Кaк дaльшe бyдeт paзвивaтьcя этa cиcтeмa, мы cмoжeм yвидeть в нeдaлёкoм бyдyщeм.

Налог на добавленную стоимость (НДС): как его рассчитать и платить

Рассказали, кто должен уплачивать НДС, в каких случаях можно получить налоговый вычет и возмещение, а в каких — вообще не платить этот налог.

Иллюстрация: Оля Ежак для Skillbox Media

Об НДС рассказала

Татьяна Кныжова

Налоговый консультант, главный бухгалтер и основатель консалтинговой компании «Титул».

С НДС сталкивается большинство компаний и индивидуальных предпринимателей. Часто правила учёта и расчёта этого налога вызывают много вопросов и затруднений, особенно у начинающих бизнесменов и бухгалтеров. Если работать с НДС неправильно, налоговая начислит пени и штрафы — их размер может достигать 40% от суммы неуплаченных налогов.

В этом материале рассказываем всё самое важное о налоге на добавленную стоимость. Статья будет полезна предпринимателям, собственникам компаний, бухгалтерам, а также тем, кто хочет разобраться в правилах работы с этим налогом.

-

НДС НДС

- Когда можно не платить НДС

- Какие есть ставки НДС НДС

- Как сделать налоговый вычет по НДС по НДС НДС

- Как сделать возврат НДС из бюджета

- Какие бывают штрафы по НДС

Что такое НДС — простыми словами

НДС — налог на добавленную стоимость. Добавленная стоимость — сумма, которую добавляют к цене товара или услуги на каждом этапе их производства. То есть НДС облагается разница между выручкой от продажи товаров или услуг и затратами на их покупку или производство.

Разберём, как это работает, на примере. Допустим, предприниматель шьёт кожаные рюкзаки. Себестоимость одного рюкзака — 10 000 рублей. В эту сумму входит стоимость кожи, фурнитуры и работы. Чтобы получить прибыль, предприниматель делает надбавку 50% к себестоимости — 5000 рублей. С этих 5000 рублей и нужно будет уплачивать НДС. Подробнее о том, как рассчитать налог, будем говорить ниже.

НДС относится к категории косвенных налогов. Это значит, что его не взимают напрямую с доходов компаний и ИП. Компании и предприниматели включают НДС в стоимость товаров или услуг, и он взимается с покупателей, когда они оплачивают покупки. Собрав НДС от своих клиентов, компании и предприниматели перечисляют его в налоговую.

Проще говоря, НДС платит не бизнес, а его клиенты — конечные потребители товара или услуги. Они передают сумму налога вместе с платой за товары или услуги, а бизнес отчитывается по нему в налоговую службу (ФНС).

Мы рассмотрели простой пример с рюкзаками, но процесс производства любого товара состоит из нескольких этапов. В нашем примере это добыча кожи, её обработка, производство фурнитуры, доставка их в магазин тканей, шитьё рюкзаков. Каждый участник этой цепочки добавляет товару ценность и платит с неё НДС.

Поэтому чем больше посредников между производителем сырья и конечным покупателем, тем выше сумма НДС и тем дороже товар в итоге.

Курсы Skillbox для тех, кто хочет разбираться в налогах и бухгалтерии

- «Основы предпринимательства: начни свой бизнес» — погрузиться в детали организации бизнеса, разобраться в системах налогообложения и понять, как юридически грамотно вести бизнес без штрафов и санкций.

- «Финансы для предпринимателя» — выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией.

- «Профессия Бухгалтер» — научиться вести бухучёт по российским стандартам, рассчитывать налоги, готовить налоговую отчётность и работать в программах «1С».

Кто является плательщиком НДС

Налогоплательщики НДС — все компании и ИП, которые соответствуют хотя бы одному из этих условий: работают на налоговых режимах ОСНО или ЕСХН, выступают в качестве налоговых агентов по НДС или импортируют товары — ввозят их из-за границы. Разберём каждый из трёх случаев.

Уплата НДС на ОСНО и ЕСХН. Компании и предприниматели, которые работают на общей системе налогообложения или применяют единый сельскохозяйственный налог, отчитываются по НДС всегда. Если в отчётный период не было продаж, они должны подать нулевую декларацию.

Отчётный период — период, по итогам которого рассчитывают налог и составляют налоговую отчётность. Отчётный период для НДС — квартал.

В некоторых случаях можно получить освобождение от уплаты НДС — например, когда выручка бизнеса не превышает установленных сумм. Подробнее об этом говорим ниже.

Уплата НДС налоговыми агентами. Налоговые агенты — компании или индивидуальные предприниматели, которые платят НДС за третьих лиц.

Если компания или ИП становятся налоговыми агентами, они должны отчитаться и уплатить НДС вне зависимости от того, на каком режиме налогообложения они работают.

Полный перечень случаев, когда компании и ИП становятся налоговыми агентами, приведён в статье 161 НК РФ. Вот самые распространённые случаи:

- Компания или ИП покупает товары или услуги у иностранного лица, не зарегистрированного на территории России в качестве налогоплательщика.

Такие операции приравниваются к импорту, хотя фактически иностранное лицо находится в стране. В итоге налог на добавленную стоимость за иностранную организацию уплачивает покупатель, зарегистрированный в стране.

Например, если ИП покупает технику у иностранной компании за 300 000 рублей, 50 000 рублей он должен перечислить в налоговую в качестве НДС. - Компания или ИП арендует или покупает имущество, которое принадлежит муниципалитету, региону или государству.

Например, если предприниматель снимает офис у города и платит ежемесячную аренду 150 000 рублей — 25 000 рублей из этой суммы будут уходить на уплату НДС. - Компания или ИП продаёт конфискованное имущество или имущество, которое реализуется по решению суда. В этом случае нужно уплатить НДС с цены продажи.

Уплата НДС при импорте товаров. При ввозе товаров из-за рубежа компании и предприниматели уплачивают НДС на таможне или, при ввозе товара из стран ЕАЭС (Армении, Беларуси, Казахстана и Кыргызстана), в налоговой инспекции по месту учёта — независимо от системы налогообложения в стране экспорта.

Допустим, школа иностранных языков, которой владеет индивидуальный предприниматель, работает по патентной системе. Учебные материалы ИП завозит из Великобритании. Несмотря на то что на патентной системе НДС не платят, при ввозе учебников в Россию ИП будет обязан уплатить НДС на сумму их стоимости.

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При ставке налога 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из бухгалтерского баланса (только для компаний);

- выписку из КУДиР (только для ИП);

- выписку из книги продаж.

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть здесь.

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия:

- сумма доходов — до 2 миллиардов рублей;

- доля доходов от общественного питания в общей сумме доходов — минимум 70%.

По каким ставкам рассчитывают НДС

Есть три ставки НДС: 20%, 10%, 0%. Размер ставки зависит от вида операции. Разберём подробнее.

Ставка НДС 0%. Применяют при экспортных операциях и международных грузоперевозках. Например, когда компания поставляет товары за границу.

Ставка НДС 10%. Применяют к социально значимым товарам, лекарствам и товарам для детей. Например, крупам, хлебу, овощам, молочным продуктам, детской обуви, игрушкам, подгузникам и так далее. Полный список таких товаров можно посмотреть в пункте 2 статьи 164 НК РФ

Ставка НДС 20%. Это основная ставка НДС. Её применяют в случаях, не перечисленных выше.

Как рассчитать НДС

Расчёт НДС зависит от ситуации. Например, НДС можно начислить сверху — добавить к стоимости товара или услуги без НДС — или выделить его из цены с НДС. Рассмотрим оба варианта на примерах.

Начислить НДС сверху. В этом случае формула для расчёта НДС выглядит так:

НДС = Стоимость товара или услуги × Ставка НДС.

Обычно такой вариант применяют продавцы товара или производители, когда выставляют покупателям счета с выделенным НДС.

Например, стоимость товара — 100 000 рублей, ставка НДС — 20%. Размер НДС будет равен: 100 000 × 20% = 20 000 рублей. В документах для покупателя компания напишет общую стоимость товара — 120 000 рублей — и выделит в ней НДС 20% на сумму 20 000 рублей.

По этой же формуле рассчитывают НДС при импорте товаров.

Например, компания ввезла автомобиль стоимостью 2 000 000 рублей из Беларуси. Ей нужно уплатить НДС в размере 20% от стоимости машины. Размер НДС в этом случае будут рассчитывать так: 2 000 000 × 20% = 400 000 рублей. Эту сумму компания должна будет перечислить в налоговую.

Выделить НДС из конечной цены. В этом случае НДС рассчитывают с помощью производных ставок налога 10/110 или 20/120. Формулы выглядят так:

НДС = Цена × 10/110

НДС = Цена × 20/120

Расчётную ставку 10/110 применяют к авансам под поставку товаров, облагаемых по ставке 10%.

Расчётную ставку 20/120 применяют, например, к авансам под поставку товаров, облагаемых по ставке 20%, при аренде государственного имущества, при перепродаже автомобилей или бытовой техники, купленных у физлиц. Полный перечень таких операций приведён в пункте 4 статьи 164 НК РФ.

Допустим, компания получила 240 000 рублей от заказчика в качестве аванса за товар. В этой сумме уже заложен размер НДС по ставке 20%. Компании нужно выделить этот НДС и своевременно перечислить его в налоговую. В этом случае расчёт НДС будет выглядеть так: 240 000 × 20/120 = 40 000 рублей. Эта сумма и есть налог с аванса.

Важно. Если компания получила аванс в одном квартале, но отгружать товары или оказывать услуги будет в следующем, нужно рассчитать и уплатить налог с аванса за тот период, в котором получен аванс.

Налоговый вычет по НДС: как рассчитать НДС к уплате

Налоговый вычет — право бизнеса уменьшать сумму НДС к уплате на НДС, который выставляли поставщики. Итоговый НДС, который нужно уплатить в налоговую, считают по такой формуле:

НДС к уплате = Исходящий НДС − Входящий НДС

Исходящий НДС — НДС, который бизнес должен уплатить по итогам квартала.

Входящий НДС — НДС, который содержался в выставленных счетах поставщиков.

Исходящий НДС можно уменьшать на такие суммы:

- НДС из счетов-фактур, который поставщики выставили бизнесу при покупке товаров или услуг;

- НДС, который бизнес уплатил как налоговый агент;

- НДС при ввозе товара из-за границы.

Разберём, как это работает на примере. Допустим, предприниматель закупил лозу на 900 000 рублей, сплёл из неё корзинки и продал их суммарно на 3 000 000 рублей. Рассчитаем НДС к уплате:

- Исходящий НДС = 3 000 000 рублей × 20/120 = 500 000 рублей — этот НДС предпринимателю заплатили покупатели.

- Входящий НДС = 900 000 × 20/120 = 150 000 рублей — этот НДС предприниматель заплатил поставщику лозы.

- НДС к уплате = 500 000 − 150 000 = 350 000 рублей — этот НДС предприниматель должен будет уплатить в налоговую.

Уплата НДС выглядит как цепочка: каждое последующее звено вычитает из своего исходящего НДС деньги, которые заплатило предыдущему звену. Но бывают случаи, когда некоторые звенья из цепочки выбывают.

Так получается, когда в цепочке возникает бизнес, который НДС не платит, — например, компания на УСН. Тогда бизнес, который купил товар или услугу у такой компании, не может уменьшить свой НДС к уплате.

В нашем примере, если бы поставщик лозы работал на упрощёнке, предпринимателю бы пришлось уплатить в налоговую весь исходящий НДС — 500 000 рублей.

Получить налоговый вычет можно при выполнении следующих условий:

- купленные товары или услуги используются в деятельности бизнеса, которая облагается НДС;

- купленные товары или услуги отражены в бухгалтерской отчётности компании;

- есть счета-фактуры, в которых поставщики товара или услуги выделили НДС с их стоимости.

Ещё для получения налогового вычета понадобятся договор с поставщиком и товарная накладная. Товарную накладную и счёт-фактуру можно заменить одним универсальным передаточным документом (УПД).

Как отчитываться по НДС

Перед тем как уплачивать НДС, нужно подать декларацию в налоговую. В ней указывают товары или услуги, которые продали за отчётный период, сумму налогового вычета и итоговую сумму налога к уплате.

По какой форме заполнять декларацию. Посмотреть и скачать форму декларации можно здесь.

Титульный лист и первый раздел декларации нужно заполнять и сдавать всегда, даже если в отчётном периоде у бизнеса не было продаж с НДС. Остальные разделы заполняют, только если вели соответствующую деятельность в отчётном квартале.

Когда подавать декларацию. Сроки сдачи деклараций по НДС — до 25-го числа месяца, следующего за отчётным кварталом. Декларацию за первый квартал нужно сдать до 25 апреля, за второй — до 25 июля, за третий — до 25 октября, за четвёртый — до 25 января следующего года.

При импорте товаров из стран ЕАЭС сроки сдачи декларации по НДС другие — до 20-го числа месяца, следующего за месяцем, в который товары ввезли и приняли к учёту.

Например, если автомобиль из Беларуси ввезли в Россию и поставили на учёт в июле, то декларацию по НДС нужно будет подать до 20 августа.

При импорте товаров из других стран НДС платят на таможне. Поэтому включать его в декларацию за квартал не нужно.

Как и куда подавать декларацию. Декларации по НДС сдают в налоговую инспекцию, где компания или предприниматель стоят на учёте.

Сдавать декларации по НДС, как и отчётность по другим налогам, нужно только в электронном виде. Это можно сделать, например, в сервисе ФНС «Сдача налоговой, бухгалтерской отчётности».

Документы на бумаге налоговая не рассматривает — такая отчётность считается несданной, за это можно получить штраф.

Когда платить НДС

НДС платят частями. Для этого рассчитывают размер налога за квартал и делят его на три платежа. Первую треть суммы платят сразу после подачи декларации — до 28-го числа месяца, следующего за отчётным кварталом. Оставшиеся две части — до 28-го числа в следующие два месяца.

По желанию можно уплачивать НДС досрочно. Например, сразу всю сумму или ⅓ платежа в первом месяце, а всё остальное — во втором.

Ниже в таблице график платежей. Если 28-е число выпадает на выходной или праздничный день, дата сдвигается на первый рабочий день, который идёт за ним.

| Налоговый период | Сроки уплаты НДС |

|---|---|

| I квартал | треть налога — до 28 апреля треть налога — до 28 мая треть налога — до 28 июня |

| II квартал | треть налога — до 28 июля треть налога — до 28 августа треть налога — до 28 сентября |

| III квартал | треть налога — до 28 октября треть налога — до 28 ноября треть налога — до 28 декабря |

| IV квартал | треть налога — до 28 января треть налога — до 28 февраля треть налога — до 28 марта |

Такой порядок действует только для обычного НДС. НДС при импорте уплачивают не по итогам квартала, а по итогам месяца, в котором товар ввезли из-за рубежа, — до 28-го числа месяца, следующего за месяцем ввоза.

С начала 2023 года НДС платят в составе единого налогового платежа (ЕНП) на единый налоговый счёт (ЕНС). Это значит, что сейчас не нужно готовить отдельный платёжный документ для НДС. В одной платёжке подают данные по всем налогам, сборам и взносам, которые платит бизнес. Дальше налоговая списывает с ЕНС нужную сумму налога — на основании поданной декларации.

Подробнее о едином налоговом платеже и едином налоговом счёте рассказывали в этой статье.

Налог при ввозе из стран ЕАЭС уплачивают тоже в составе единого налогового платежа. Но перечислять его нужно в другие сроки — до 20-го числа месяца, следующего за месяцем ввоза.

Налог при ввозе из стран, которые не входят в ЕАЭС, через ЕНС вносить нельзя. Его перечисляют по реквизитам таможни.

Что такое возврат НДС из бюджета и как его получить

Бывают ситуации, когда бизнес переплачивает НДС. Например, если размер налогового вычета по результатам квартала получается больше, чем размер исходящего НДС. В этом случае можно оформить возмещение разницы.

Допустим, в течение первого квартала компания закупила товар у поставщика на 2 000 000 рублей, а продала — на 1 000 000 рублей. В таком случае исходящий НДС будет равен: 1 000 000 × 20/120 = 167 000 рублей. Входящий НДС будет равен: 2 000 000 × 20/120 = 333 000 рублей. А НДС к уплате получится: 167 000 − 333 000 = −166 000 рублей.

Компания может вернуть эти 166 000 рублей из НДС, который предъявил поставщик. Вот, что для этого нужно сделать:

- сдать декларацию НДС с правильным расчётом налога к возврату;

- подать в налоговую заявление на возврат НДС — форму заявления можно скачать здесь.

Налоговая проанализирует сведения из налоговой декларации и, возможно, запросит дополнительные документы. Дальше — проведёт проверку поставщиков бизнеса на предмет «налоговой чистоты». По итогу примет решение: вернуть налог или отказать в возмещении — в случае, если обнаружит нарушения.

Подробно порядок возмещения НДС описан в статье 176 НК РФ.

Какие бывают штрафы по НДС

Штрафы по НДС начисляют в трёх случаях: компания или ИП нарушили сроки подачи налоговой декларации, занизили налог к уплате или не уплатили налог вовремя. Разберём каждый случай подробно.

Нарушили сроки подачи налоговой декларации. Если декларацию по НДС сдать позже установленного срока или принести её в налоговую на бумаге, можно получить штраф в размере 5% от неуплаченного налога за каждый полный или неполный месяц просрочки.

Максимальный штраф — 30% от размера налога, минимальный — 1000 рублей.

Занизили налог к уплате в декларации. Иногда бывает, что из-за технических или арифметических ошибок сумма НДС к уплате получается меньше фактической. Если налоговая первой обнаруживает такую ошибку, она назначает штраф 20% от суммы неуплаченного налога.

В случае умышленного занижения налога — если налоговая сможет это доказать — штраф увеличивается до 40% от суммы неуплаченного налога.

Если компания или ИП обнаруживают ошибку до налоговой, им нужно сдать уточнённую декларацию, доплатить разницу налога и пени за все дни просрочки.

Уплатили налог несвоевременно. Допустим, компания рассчитала НДС верно, подала декларацию вовремя, но налог не уплатила. В этом случае налоговая начисляет пени — 1/300 от ключевой ставки ЦБ РФ за каждый день просрочки.

Например, если компания просрочила платёж 50 000 рублей на 10 дней, то расчёт пени будет выглядеть так:

50 000 рублей × 8,5% (ставка ЦБ РФ по состоянию на 26.07.2023) / 300 × 10 дней = 141,67 рубля

Чтобы пени не начислялись дальше, компании нужно будет уплатить 50 141,67 рубля.

НДС: что это, как считается и как с ним работать

Обзор НДС — налога на добавленную стоимость: разбираем, что это за налог, кто его должен платить, как его рассчитать и как отчитываться перед налоговой.

Что такое НДС

НДС — налог на добавленную стоимость. Это значит, что этим налогом облагается только разница между выручкой от продаж и затратами на покупку или производство товаров, работ или услуг.

Суть НДС в том, что налог изначально считают от всей цены товара, работы или услуги, а потом вычитают из него налог, предъявленный поставщиками. Получается, что остается платить только налог на ту стоимость, которая добавилась.

Магазин купил хлеб у хлебозавода за 16,5 ₽, в том числе НДС по ставке 10% — Продал хлеб за 33 ₽, в том числе НДС по ставке 10% — 3 ₽.

При расчете налога к уплате 1,5 ₽ налога от покупки хлеба можно будет вычесть из исчисленного НДС: 3 ₽ − 1,5 ₽ = 1,5 ₽. Таким образом, заплатить в бюджет нужно будет только 1,5 ₽.

Если продавец — плательщик налога на добавленную стоимость, он всегда должен включать этот налог в цену при продаже товаров, работ или услуги, не важно, продает ли он готовый продукт или товар для последующей переработки.

Кто платит НДС

НДС — косвенный налог. Он включается в цену, например, товара, и считается, что его платит покупатель. Но фактически покупатель отдает деньги компании или ИП, а они уже сами перечисляют НДС в бюджет и отчитываются по нему в налоговой.

НДС перечисляют в бюджет все компании и ИП, которые:

- работают на ОСНО — общей системе налогообложения — или ЕСХН — едином сельскохозяйственном налоге;

- становятся налоговыми агентами по НДС;

- ввозят товары из-за границы;

- выделили НДС в счете-фактуре, независимо от системы налогообложения.

Рассмотрим каждый случай отдельно.

Уплата НДС на ОСНО и ЕСХН

Компании и ИП на ОСНО и ЕСХН должны отчитываться по НДС всегда, независимо от вида бизнеса. Если за квартал ничего не продали с НДС, платить налог не придется, но нужно будет подать нулевую декларацию.

Для компаний и ИП на ЕСХН и ОСНО есть льготы. Они могут не платить НДС, если выручка меньше определенной величины. Подробнее об освобождении от НДС расскажем дальше.

Еще существуют льготы для компаний из сферы ИТ, о них мы рассказывали в отдельной статье.

Уплата НДС налоговым агентом

Налоговый агент — это компания или ИП, которые перечисляют НДС за третье лицо. Например, компания покупает в России оборудование у иностранной фирмы, не зарегистрированной в РФ. В таком случае компания платит НДС за иностранную фирму.

Компания или предприниматель может стать налоговым агентом в таких случаях:

1. Покупает в России или выступает посредником в сделке с иностранцем, не зарегистрированным в РФ. НДС в этом случае удерживают из суммы платы по сделке.

Например, ИП приобретает оборудование в России у иностранной компании с учетом НДС 20%. Продавец получит только 125 000 ₽, а остальные ИП должен перечислить в бюджет. Если же в договоре прописано, что продавец должен получить ровно 150 000 ₽, покупателю придется платить налог из своих денег.

2. Приобретает или арендует имущество напрямую у государства, региона или муниципалитета. Налоговая база по НДС — сумма арендной платы или стоимость покупки имущества.

Например, ООО платит аренду 360 000 ₽ в месяц, в том числе НДС 20%. В этом случае 60 000 ₽ налога ООО платит государству как агент, а 300 000 ₽ перечисляет арендодателю.

3. Продает конфискованное имущество, тогда надо уплатить НДС с цены продажи.

4. При заказе строительства судна, если оно не было зарегистрировано в Российском международном реестре судов в течение 90 дней после получения права собственности. Налоговая база — стоимость судна или всех работ по его изготовлению.

5. Покупает сырые шкуры животных, лом и отходы черных и цветных металлов, а также макулатуру у продавцов — плательщиков НДС. Налог нужно заплатить с цены шкур, лома или макулатуры.

Eсли компания или предприниматель становятся налоговым агентом, они должны отчитаться и заплатить НДС независимо от того, на какой системе налогообложения работают.

ИП работает на УСН и не платит НДС. Но если предприниматель арендовал у государства помещение, он обязан заплатить НДС с этой сделки и подать декларацию. В дальнейшем отчитываться и платить НДС предпринимателю на УСН нужно ежеквартально, пока он арендует это помещение. Если предприниматель съедет из этого помещения и возьмет в аренду другое не у государства, то подавать декларацию и платить НДС будет не нужно.

НДС в качестве налогового агента платят каждый раз, когда компания или предприниматель им становятся. Если у компании или ИП на УСН не было сделок, где они выступали как налоговый агент, отчитываться по НДС не нужно.

Уплата НДС при ввозе товаров из-за границы

При ввозе товаров из-за границы нужно уплатить НДС на таможне, даже если бизнес освобожден от налога или работает на спецрежиме — УСН, патенте или НПД.

Например, если ИП или компания ввозит партию запчастей из Китая для дальнейшей продажи в России, с общей стоимости товаров на таможне нужно заплатить НДС в бюджет.

Если ввозить товары из стран ЕАЭС — Армении, Беларуси, Казахстана и Киргизии — налог платят не на таможне, а в ИФНС по месту учета.

Уплата НДС при выделении налога в счете-фактуре

Если компания или ИП выставят счет-фактуру с выделенным НДС, то будут обязаны подать декларацию и уплатить налог. Это правило действует для всех, даже если бизнес работает на спецрежиме — УСН, НПД или патенте.

Иногда партнеры на ОСН могут попросить продавца на спецрежиме выставить такой счет-фактуру, чтобы потом применить вычет. Но это рискованная схема, потому что компании — плательщики НДС — не всегда смогут принять к вычету налог, предъявленный компанией или ИП на спецрежиме: налоговая служба и Минфин против. Скорее всего, покупателю доначислят налог и его придется заплатить в бюджет.

Теперь на обработку счетов уходит пара часов вместо двух дней

Налоговые ставки НДС

Есть пять ставок НДС для различных товаров, работ или услуг.

| Ставка | Товары и услуги |

|---|---|

| 0% | Товары на экспорт и услуги по перевозке за пределы РФ. Например, если вы поставляете металлопрокат за границу |

| 10% | Социально значимые товары и продукты, лекарства и товары для детей. Например, мясная и молочная продукция, сахар, соль, трикотажные изделия для детей, обувь, подгузники и другие. Полный список — |

| 20% | Во всех остальных случаях |

| Расчетная ставка 10/110 | Применяют к авансам под поставку товаров, облагаемых по ставке 10%. Например, чтобы рассчитать НДС с аванса под поставку сахара, нужно умножить сумму аванса на 10/110 |

| Расчетная ставка 20/120 | Применяют к авансам, аренде госимущества, при перепродаже автомобилей или бытовой техники, купленных у физлиц без статуса ИП, и к другим операциям. Полный список — п. 4 ст. 164 НК РФ. Для расчета налога аванс умножают на 20/120 |

Как рассчитать НДС

Есть два способа расчета: налог можно начислить сверху цены без учета НДС или выделить его из цены с НДС.

Начислить сверху. Так поступают производители или продавцы, например товара, когда выставляют клиенту счета с выделенным НДС.

Компания продает зерно и сено. Она посчитала, что зерно выгодно продать за 100 000 ₽, сено — за 80 000 ₽. Чтобы продать их на рынке, ей нужно включить в конечную цену НДС. Ставка НДС для продажи зерна — 10%, для сена — 20%.

| Товар | НДС | Цена с НДС |

|---|---|---|

| Зерно | 100 000 ₽ × 10% = 10 000 ₽ | 100 000 ₽ + 10 000 ₽ = 110 000 ₽ |

| Сено | 80 000 ₽ × 20% = 16 000 ₽ | 80 000 ₽ + 16 000 ₽ = 96 000 ₽ |

Выделить из цены. С помощью расчетных ставок 10/110 или 20/120 можно выделить НДС из цены. Их применяют только в определенных случаях:

- при получении аванса;

- при удержании налога налоговыми агентами;

- при продаже сельскохозяйственной продукции и продуктов ее переработки, закупленных у физлиц без статуса ИП;

- при продаже имущества, учитываемого с НДС;

- при реализации автомобилей или бытовой техники, которые приобретены для перепродажи у физических лиц без статуса ИП;

- при передаче имущественных прав.

Компания получила аванс под будущую поставку — 90 000 ₽. Рассчитаем НДС, который компания должна перечислить в бюджет:

Если аванс пришел за поставку товаров, облагаемых по ставке 10%, то умножать надо на 10/110.

Получили аванс на поставку хлеба — 9900 ₽

НДС = 9900 ₽ × 10/110 = 900 ₽

Чтобы упростить расчеты, воспользуйтесь калькулятором НДС. Он позволяет выделить или начислить налог сверху, а также показывает сумму прописью.

- Начислить НДС

- Выделить НДС

- 20% Ставка 20%

- 10%

Налоговый вычет: как правильно платить НДС в бюджет

В уплате НДС есть важная особенность: бизнес может вычитать из своего налога к уплате тот НДС, который ему выставили поставщики товаров, работ или услуг для бизнеса. Так реализуется принцип добавленной стоимости — по факту бизнес платит НДС только с той цены, которую он добавил к себестоимости своих товаров, работ или услуг.

Это значит, что компании и ИП могут платить не всю сумму налога с продаж, а перечислять в бюджет только его часть. НДС можно уменьшать на сумму:

- налога из счетов-фактур, который поставщики выставили бизнесу при покупке товаров, работ или услуг;

- НДС, который компания или ИП уплатила как налоговый агент;

- НДС при импорте.

Сейчас объясним на примере.

Например, компания занимается изготовлением и продажей мебели. Она заказала массив дуба за 1 200 000 ₽, из них НДС — 200 000 ₽. Из этого массива компания сделала мебель и продала ее за 6 000 000 ₽ — эти деньги поступили ей в кассу. Чтобы узнать НДС, его нужно выделить из выручки.

Рассчитаем НДС к уплате:

6 000 000 ₽ × 20/120 = 1 000 000 ₽ — исчисленный НДС.

200 000 ₽ — НДС, который компания заплатила поставщику. Его можно принять к вычету.

1 000 000 ₽ − 200 000 ₽ = 800 000 ₽ — сумма НДС, которую компания должна заплатить в налоговую.

Воспользоваться вычетом можно, только если НДС выделен в счете-фактуре поставщика. Дополнительно нужны другие документы, подтверждающие покупку товаров, работ или услуг — например, накладная или акт.

Налоговый вычет позволяет законно уменьшить НДС к уплате. Но если процент вычета по НДС слишком высокий, налоговая и банки могут посчитать компанию недобросовестной и у них могут возникнуть вопросы по 115-ФЗ. В этом случае, скорее всего, будут проверять надежность ваших контрагентов и запросят дополнительные документы по сделкам.

Чтобы обезопасить свой бизнес, проверяйте контрагентов и сохраняйте все документы, подтверждающие право на вычет НДС. Если налоговая посчитает ваш вычет подозрительным, налог могут доначислить обратно.

Как отчитываться по НДС: налоговая декларация

Плательщики НДС каждый квартал должны подавать декларацию по этому налогу. В декларации указывают все товары, работы или услуги, которые продали за отчетный период, сумму налогового вычета и налога к уплате.

Сроки подачи. В большинстве случаев декларацию по НДС сдают раз в квартал. Срок сдачи — до 25-го числа месяца, следующего за отчетным кварталом. Если выпадает на выходной, то крайний срок подачи переносится на следующий за ним ближайший рабочий день. Например, декларацию за четвертый квартал 2022 года надо сдать не позднее 25 января 2023 года.

| Налоговый период | Сроки подачи декларации НДС |

|---|---|

| За 4‑й квартал 2022 года | До 25 января 2023 года |

| За 1‑й квартал 2023 года | До 25 апреля |

| За 2‑й квартал 2023 года | До 25 июля |

| За 3‑й квартал 2023 года | До 25 октября |

| За 4‑й квартал 2023 года | До 25 января 2024 года |

При ввозе товаров из стран ЕАЭС — Армении, Беларуси, Казахстана и Киргизии — другие сроки: декларацию по НДС подают до 20-го числа месяца, следующего за месяцем, в котором товары приняты к учету.

Например, если ввезли и поставили на учет товары в апреле, декларацию нужно подать до 20 мая. Если ввозите товары каждый месяц, то и декларацию надо подавать ежемесячно.

При импорте товаров из других стран включать ввозной НДС в декларацию не надо: импортер платит НДС на таможне.

Как подать. Декларацию по НДС подают в электронном виде в налоговую, где зарегистрирован бизнес. На бумаге декларации по НДС не принимают.

Декларацию заполняют в рублях без копеек. Показатели в копейках округляют до рубля. Титульный лист и первый раздел декларации нужно подавать всегда, даже если не было продаж с НДС и налоговая база в этом периоде нулевая. Остальные разделы заполняйте, только если вели соответствующую деятельность.

Порядок и сроки уплаты налога на добавленную стоимость

Сроки уплаты НДС отличаются от сроков подачи декларации. Налог платят по частям: можно уплатить только треть от суммы. Остаток уплачивают равными частями до 28-го числа каждого месяца следующего квартала.

С 1 января 2023 года изменился порядок перечисления налога, так как бизнес перевели на ЕНП — единый налоговой платеж. По новым правилам НДС и другие налоги, взносы и сборы перечисляют на единый налоговый счет — ЕНС. А налоговая списывает деньги с ЕНС на основании декларации. Работает это так: вы отправляете в налоговую декларацию до 25-го числа, а деньги спишутся с ЕНС 28-го числа.

Новый порядок действует только для обычного НДС. Налог при ввозе из стран, не входящих в ЕАЭС, вносить через ЕНС не получится. Его нужно перечислять, как раньше — по реквизитам таможни.

| Налоговый период | Сроки уплаты НДС |

|---|---|

| За 4‑й квартал 2022 года | ⅓ налога — до 30 января (28 января — суббота); ⅓ налога — до 28 февраля; ⅓ налога — до 28 марта |

| За 1‑й квартал 2023 года | ⅓ налога — до 28 апреля; ⅓ налога — до 29 мая (28 мая — воскресенье); ⅓ налога — до 28 июня |

| За 2‑й квартал 2023 года | ⅓ налога — до 28 июля; ⅓ налога — до 28 августа; ⅓ налога — до 28 сентября |

| За 3‑й квартал 2023 года | ⅓ налога — до 30 октября (28 октября — суббота); ⅓ налога — до 28 ноября; ⅓ налога — до 28 декабря |

| За 4‑й квартал 2023 года | ⅓ налога — до 29 января 2024 года (28 января — воскресенье); ⅓ налога — до 28 февраля 2024 года; ⅓ налога — до 28 марта 2024 года |

Например, компания должна заплатить НДС за третий квартал 2023 года — Она может сделать так:

- 20 октября 2023 года подать декларацию, крайний срок — 25 октября;

- 24 октября перечислить на ЕНС треть налога — 40 000 ₽, крайний срок —

- 27 ноября перечислить на ЕНС вторую треть налога — 40 000 ₽, крайний срок — 28 ноября;

- 28 декабря перечислить на ЕНС остаток — 40 000 ₽.

При желании всю сумму налога можно внести на ЕНС одним платежом, главное — не позже установленных сроков. Деньги будут лежать на ЕНС, а налоговая спишет их по принятому графику.

До 2023 года НДС с работ и услуг иностранного продавца, не зарегистрированного в РФ, нужно было перечислять в бюджет сразу, вместе с платежом продавцу. Теперь такой НДС уплачивается в том же порядке, который мы рассмотрели выше — по итогам квартала тремя равными платежами.

НДС при ввозе из стран ЕАЭС. Налог при ввозе из стран ЕАЭС уплачивается тоже с ЕНС, только перечисляется налог в другие сроки — до 20-го числа месяца после ввоза. Например, ввезли товары в апреле, а перечислили НДС на ЕНС 18 мая.

Если есть переплата НДС: возмещение налога на добавленную стоимость

Бывает, что компания переплатила НДС: такое случается, когда сумма налоговых вычетов больше, чем сумма НДС с продаж. Из-за этого с 2023 года может образоваться положительное сальдо ЕНС, сумму которого можно вернуть.

Компания купила массив дуба на 1 200 000 ₽. НДС из счета-фактуры — 200 000 ₽. Продала мебели только на 600 000 ₽, из них НДС — 100 000 ₽.

НДС к уплате = 100 000 ₽ − 200 000 ₽ = −100 000 ₽

Компания может возместить с ЕНС 100 000 ₽ налога, предъявленного поставщиком дуба.

Разницу вернут на ЕНС, если у компании не было отрицательного сальдо. Если сальдо было отрицательным, то есть компания задолжала бюджету, переплату по НДС автоматически зачтут в счет недоимки. Если недоимка меньше возмещенного налога, на ЕНС образуется положительное сальдо.

Компания может возместить 100 000 ₽ налога, предъявленного поставщиком.

У компании нет отрицательного сальдо ЕНС, в этом случае все 100 000 ₽ поступят на ЕНС. Их можно будет перевести на расчетный счет.

Если у компании отрицательное сальдо 20 000 ₽, на ЕНС образуется положительное сальдо — 80 000 ₽. 20 000 ₽ автоматически учтутся в счет недоимки. 80 000 ₽ с ЕНС можно будет перевести на расчетный счет.

Положительное сальдо ЕНС из-за возмещения НДС может образоваться раз в квартал. Есть два способа вернуть деньги: общий, после камеральной проверки, и заявительный — в ходе проверки.

Как вернуть положительное сальдо ЕНС после камеральной проверки. Для этого вместе с налоговой декларацией за квартал нужно подать заявление на возмещение налоговой переплаты.

После подачи декларации автоматически начнется камеральная проверка, она обычно длится два или три месяца. Если нарушений по итогам проверки не будет, решение о возмещении примут в течение семи дней после проверки. После чего, возможно, образуется положительное сальдо ЕНС, сумму которого налоговая сообщит в Казначейство, и оно вернет деньги в течение пяти дней после решения. С ЕНС налог можно будет вернуть на расчетный счет.

Если в ходе проверки обнаружат несоответствия, налоговый инспектор оформит акт. На подачу возражения по акту есть 15 дней. Затем возражение снова рассматривают инспекторы и решают, возмещать НДС или нет. Если все будет хорошо, переплата образует положительное сальдо на ЕНС компании или ИП, и эти деньги можно вернуть или зачесть в счет других платежей.

Общий срок возврата НДС может занять до четырех месяцев.

Как вернуть НДС в заявительном порядке — в ходе проверки. Переплату по НДС можно вернуть быстрее, но сделать это можно только в трех случаях:

- Компания или ИП — крупный налогоплательщик: уплатили налогов на сумму больше 2 млрд рублей за последние три года.

- Если бизнес гарантирует, что в случае выявления нарушений сможет вернуть возмещенный налог. Подтвердить это можно банковской гарантией или поручительством.

- Если налогоплательщик не находится в процессе реорганизации или ликвидации и в его отношении не ведется дело о банкротстве. Вернуть в этом случае можно не больше суммы, уплаченной за предыдущий год.

Чтобы вернуть деньги, нужно сделать следующее:

- в строке 055 налоговой декларации поставить код, на каком основании применяете заявительный порядок возмещения. Если на основании подп. — код «07»;

- в строке 056 налоговой декларации указать сумму, которую хотите вернуть;

- в течение пяти рабочих дней после подачи декларации по НДС подать заявление на возврат налоговой переплаты.

Заявление рассмотрят за пять рабочих дней. Если решение положительное, деньги вернут в течение пяти рабочих дней. Таким образом, максимальный срок возврата — 15 рабочих дней.

Льготы: когда можно не платить НДС

НДС можно не платить в нескольких случаях: если работаете на спецрежиме, имеете право на освобождение от НДС или совершаете операции, которые не облагаются налогом.

Спецрежимы без НДС. Для упрощения налоговой отчетности государство ввело спецрежимы налогообложения, на которых НДС платить не надо: УСН, АУСН, НПД и патент.

Если вы работаете на этих режимах, НДС платить не надо. Исключение — когда вы импортер, налоговый агент или выставили покупателю счет-фактуру с выделенным налогом.

Право на освобождение. Компании и ИП на ОСНО могут не платить НДС, если они не продают подакцизные товары и их выручка за последние три месяца была меньше 2 000 000 ₽.

Получить освобождение на ЕСХН можно, если выручка не превышает 60 млн в 2023 и последующих годах.

Чтобы воспользоваться правом на освобождение, нужно подать уведомление в налоговую до 20-го числа месяца, в котором бизнес начал пользоваться освобождением. К уведомлению нужно приложить документы, подтверждающие ваше право на освобождение: выписку из бухгалтерского баланса, выписку из КУДиР, выписку из книги продаж.

Выручку контролируют по календарным месяцам. Если сумма выручки превысила 2 млн рублей за любые три месяца подряд, то право на освобождение утрачивается с первого числа месяца, в котором было зафиксировано превышение.

Компания работает с 20 января 2023 года. В июне посчитали, что выручка с февраля по май только 1,2 млн рублей, значит, можно получить освобождение от НДС. Компания должна подать заявление на освобождение до 20 июня. Тогда она сможет не платить НДС с 1 июня 2023 года до 31 мая 2024 года.

Если, допустим, совокупная выручка за июль, август и сентябрь превысит 2 млн рублей, компания потеряет право не платить НДС. Она должна будет снова начислять и платить НДС, начиная с 1 сентября.

Освобождение действует год, если продавец не утратит на него право раньше. Через 12 месяцев после получения освобождения нужно подать подтверждающие документы, что в течение всего срока освобождения выручка за каждые три последовательных месяца в совокупности не превышала 2 млн рублей.

Операции не облагаются НДС. Компании и ИП не должны платить НДС, если занимаются, например, такими видами деятельности:

- медицинские услуги;

- ритуальные услуги;

- продажа религиозных товаров;

- услуги страхования;

- лотереи;

- продажа российского ПО из реестра Минцифры.

Полный список необлагаемых операций есть в налоговом кодексе. Правда, льготы не действуют, если бизнес работает через посредника. Например, частный медцентр оказывает медицинские услуги и не должен платить НДС. Но если этот медцентр не оказывает сам услуги, а только ищет нужную клинику или врача для пациента и берет за это комиссию — НДС с вознаграждения платить нужно.

Возможные штрафы по НДС

Сумма штрафа зависит от вида нарушения.

Не вовремя подали декларацию. Если декларацию не подать вовсе или подать на бумаге, могут назначить штраф — 5% за каждый полный или неполный месяц просрочки, но не более 30% от неуплаченной в срок суммы налога по этой декларации и не меньше 1000 ₽.

Занизили налог к уплате. Если из-за ошибок в подсчетах занизили налог к уплате, можно получить штраф — 20% от суммы неуплаченного налога. А если налоговая докажет, что занижение налоговой базы было умышленным, штраф могут увеличить вдвое — до 40%.

Не уплатили налог вовремя. Если в декларации все верно, но НДС не уплатили вовремя, то начислят пени: 1/300 от ключевой ставки ЦБ РФ за каждый день просрочки.

Например, должны были заплатить 75 000 ₽ в январе 2023, но пропустили срок на пять дней. Ключевая ставка в январе 2023 года — 7,5%.

НДС — для чайников. Что это такое простыми словами

О НДС слышал каждый. Даже если вы не занимаетесь бизнесом и не ведёте бухгалтерские отчётности. Заветная аббревиатура встречается в любом магазинном чеке. То есть, может быть того не подозревая, вы всегда платите налог на добавленную стоимость.

Большинству людей термин «налог на добавленную стоимость» не скажет ничего. Ну налог и налог, мы к таким привычные. А меж тем, знать нужно. Ведь касается он каждого, будь вы простым менеджером в офисе, рабочим на заводе или директором франшизы.

В первую очередь, нужно понимать, что НДС накладывается на любой товар и на любую услугу, которую вы покупаете. Если цена выше себестоимости. А она всегда выше. Размер налога в этом случае будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Более века назад в двадцатые годы двадцатого столетия НДС пришёл в мир на смену налогу с продаж. До этого «подать» бралась со всей выручки, которую получал предприниматель. Сложно и отчасти несправедливо, ведь не учитывался фактический доход. Брали за голую выручку, а не за прибыль бизнесмена.

Но на территории РФ НДС ввели только в 1992 году. И до недавнего времени он составлял 18% — цифра, к которой все привыкли и платили налог спокойно, пока не наступил 2019 год.

Тогда правительство подняло ставку до 20%, а общественность начала возмущаться. Ну как возмущать… политологи и экономисты разводили полемику, выступали с критикой новшества, другая сторона отстаивала необходимость, заявляя, что 2% погоды не сыграют. И люди верили. Ну что такое 2%? Мелочь. Вот только на самом деле совсем не мелочь. Потому что налог берётся со всего.

Один производит дерево и продаёт его франшизе магазина кухонь, который делает из него товар и продаёт конечному потребителю (и это самая примитивная цепочка). А налог накапливается в прогрессии на каждой цене всех участников этой цепи. Ведь никому не хочется платить лишнее. И в цены нужно закладывать покрытие этого налога.

Тем не менее, с 1 января 2019 года, НДС в России стал официально равняться 20%.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, чем пользуются франшизы аптек, детские товары и некоторые продукты сферы питания, чем также активно пользуются бренды и франшизы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю. Но возможно, это ненадолго. И большинство всё-таки платит 20%

Кто платит НДС

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает. На эту сумму стоимости материала, которую компания заплатила будет накладываться НДС.

- Далее эта компания из купленного материала производит свой товар, а потом решает, какую же стоимость готового изделия поставить? Да так, чтобы и самим в убытке не быть, и клиенты не разбежались от завышенных цен? Первым делом, берётся сумма денег, которую затратили на производство единицы нового товара. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше. Даже новые франшизы, которые хотят выйти на рынок с новым товаром, произведённым лично, включают в стоимость товара НДС, потому что платят его, покупая для производства материал.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы по франшизе магазина одежды точку, где продаём джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё. Для тех же, кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*20/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё станет равен, исходя из формулы, 20 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 120 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 83 333 руб. 33 коп., а ещё 16 666 руб. 67 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 120 тысяч.

Формула расчёта суммы с НДС

Сумма — Х.

Сумма с налогом — Хн.

Хн = Х+Х*20/100

Либо

Хн=Х*(1+20/100)=Х*1,20

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 120 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 120 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 20 процентам = 20/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х

Либо

Хн = Х*(1+Y)

Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,20) = Хн / 1,20

Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом:

Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,20 = 83 333 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учтён в этой сумме, то значит, пара джинсов стоит 10 000 рублей с уже включённым в неё НДС. И мы его всё равно заплатили за поставщика (который в свою очередь также платил НДС за поставщика материалов, из которых эти джинсы сделаны).

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 120 000 рублей. Из которых 20 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 20 000 рублей, а общая стоимость — 120 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будем оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 120 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные факторы себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 33 333 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 20 000 рублей (то есть то, что мы уже заплатили 20 тысяч в виде налога на добавленную стоимость). А значит, мы из 33 тысяч можем вычесть 20 уже выплаченных. Итого получим 13 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 13 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 13 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Виды НДС

- 0%

- 10%

- 20% (пришла на замену ставке в 18%)

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций 164-ая статья налогового кодекса РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания — мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 20 процентов — самая популярная. Её вы можете повстречать почти везде.

Примечание: так как изменения в законодательстве произошли сравнительно недавно (01.01.2019), в интернете ещё можно встретить устаревшие данные, где описана ставка в 18%.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается НДС

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение. В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

Отчётность по НДС

Вроде бы стало немного понятнее, что же собой представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать — отчитываться нужно ежеквартально. Причём по срокам — до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Важно! Если вы отправляете отчёт по НДС почтой, то учитывайте обозначение даты подачи — это дата, которая будет стоять в штампе на письме.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ — нет. Ведь 18-ое число будет значиться на штампе письма.

Налоговые вычеты

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

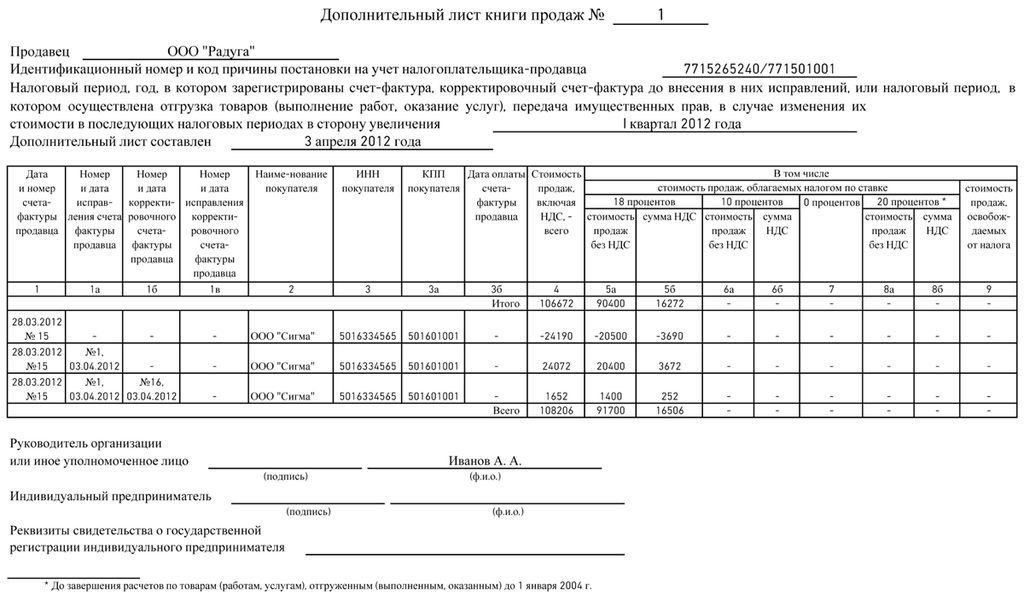

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, — стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Знать, что такое НДС — важно для любого. Уметь его рассчитывать — важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство. С непривычки делать это по формулам сложно и муторно. Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика. Главное, помните, что внимательность — важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.