Как устроена ипотека Объясняем в 48 терминах

Выбор квартиры и оформление ипотеки — долгий и не всегда понятный путь, но его будет легче преодолеть, если разобраться в отдельных тонкостях и подыскать хороший банк. Вместе с Райффайзенбанком мы составили словарь для тех, кто только начал погружаться в тему.

Для начала разберитесь в базовых понятиях

По сути ипотека — это залог недвижимости. То есть вы покупаете квартиру, но не платите за нее все деньги сразу. Поэтому жилье одновременно и у вас в собственности, и в залоге у того, кто дал вам деньги на ее покупку, — у банка. Логичный вопрос: зачем закладывать квартиру, если можно просто взять потребительский кредит? Все просто: во-первых, ставки по ипотеке ниже, чем по обычным кредитам, а значит, меньше переплат. Во-вторых, ипотеку могут дать на большую сумму, так как у банка есть надежный залог.

Ипотечный кредит — те самые деньги, которые выдаются на приобретение квартиры . По сути банк оплачивает часть покупки, а потом эти деньги нужно вернуть — тоже по частям, плюс проценты. Квартира остается в залоге у банка до момента полного погашения займа.

Полная стоимость кредита (ПСК) — это сколько всего вы заплатите по кредиту за весь срок, на который его взяли. Сюда входит и цена квартиры, и комиссии банка, и проценты по кредиту (так называемая эффективная ставка), и платежи разным сторонним компаниям и лицам вроде страховой, оценщиков и так далее. Это самая важная цифра. Она прописана прямо в договоре с банком. Вот из чего она состоит:

- Тело кредита — это деньги, которые вы взяли у банка в долг, без учета процентов, штрафов и комиссий.

- Проценты — ставка, которую вы заплатите сверх тела кредита за пользование деньгами.

- Комиссии — деньги за регистрацию договора, закладной и так далее.

- Оплата оценки — за оформление отчета оценочной компании тоже придется отдать деньги: этот документ даст понять банку, сколько квартира стоит на самом деле.

- Вознаграждение нотариуса — еще одна выплата: для завершения сделки по кредиту вам нужно заверить документы у нотариуса, а его услуги не бесплатны.

- Страховка — деньги на страхование целого набора вещей. Первым делом страхуется предмет залога, то есть квартира. Также банки часто настаивают на том, чтобы были застрахованы титул (право на квартиру — см. пункт о документах ниже), жизнь и здоровье заемщика. Еще можно застраховаться от потери работы, то есть от ситуации, когда платить кредит нечем. Так страховка может защитить от непредвиденных ситуаций. Если отказаться от страховки, процент по кредиту может вырасти.

Чтобы платить за ипотеку, нужно как следует спланировать бюджет

Ипотека — серьезная статья расходов, которую стоит просчитать на годы вперед. Важно подготовиться (насколько это возможно), чтобы кредит не сказался на уровне вашей жизни.

Первоначальный взнос — это часть денег, которую вы сразу отдаете продавцу квартиры, а остальное заплатит банк. Обычно это от 10% до 50% суммы кредита . Чем больше эта сумма, тем ниже может быть ставка по вашему кредиту. Логика такая: банк в ставке по ипотеке учитывает, насколько велик риск, что вы не вернете деньги. Значит, чем больше вы заплатите за квартиру сразу, тем ниже его риски.

Ставка — это проценты, которые вы будете выплачивать сверху кредита . Банк берет их за то, что вы пользуетесь его деньгами. Ставки бывают нескольких типов (нужный вы выбираете сами):

- Фиксированная — процент остается одним и тем же на все время кредита. Это самый распространенный тип ставок: взяли под 7,99% и до конца платите по 7,99% . Большинство банков предлагают именно фиксированную ставку.

- Плавающая — ставка, которая обычно состоит из двух частей, постоянной и переменной. Первая остается неизменной на протяжении всех сроков выплаты кредита. Вторая привязана к какому-то индикатору: в России — к ключевой ставке ЦБ. Она пересчитывается в зависимости от его значения. Обычно плавающая ставка ниже фиксированной и подходит скорее тем, кто планирует быстро выплатить кредит.

- Комбинированная — это ставка, в которой сочетаются признаки фиксированной и плавающей . Обычно это значит, что в течение определенного срока банк позволяет платить по фиксированной ставке (обычно это 5–7 лет), а затем начинает ее пересчитывать в соответствии со значением индикатора.

Платежи — те деньги, которые с определенной частотой (как правило, каждый месяц) придется отдавать по кредиту. Покупателю квартиры нужно выбрать между двумя вариантами платежей:

- Аннуитетные — это когда весь кредит выплачивается равными суммами , но с разным соотношением тела кредита (деньги без учета процентов) и самих процентов. Проценты начисляются на тело, поэтому в начале срока заемщик платит больше процентов и меньше по самому кредиту, а к концу — наоборот.

- Дифференцированные — это когда сразу после покупки квартиры приходится платить больше, но со временем долг уменьшается , а значит, и проценты по нему снижаются. Суть такая: тело кредита разделено на равные части на весь срок займа, а значит, проценты, начисляемые на него, уменьшаются по мере выплат.

Кредитоспособность — это качество заемщика, которое проверяет банк. Ему важно знать, может ли человек вовремя платить по своим долгам и безопасно ли давать ему такой большой кредит.

Андеррайтинг — это то, как банк проверяет кредитоспособность заемщика . У каждого банка он свой, но обычно там учитывается, где и как долго человек работал, какая у него кредитная история, что у него есть в собственности и на что он тратит деньги.

Кредитная история — это что-то вроде досье заемщика, в котором собрана информация о выплатах по предыдущим кредитам (неважно, на что — на холодильник или круиз). Перед тем как выдать ипотеку, банк проанализирует, насколько клиент добросовестен. Учитываются не только погашенные кредиты, но и нынешние . Если, например, у вас открыта кредитка, которой вы даже не пользовались, это будет считаться «активной долговой нагрузкой». В России эти данные собирает Бюро кредитных историй (БКИ). Чтобы узнать свою кредитную историю, нужно лично обратиться в любой банк или БКИ (для этого достаточно только документа, удостоверяющего личность).

Аккредитив — это форма безопасной сделки, когда квартира приобретается у текущего владельца. В ней участвует покупатель, продавец и третья сторона — независимый банк. В этом банке открывается счет, покупатель кладет туда деньги, а продавец получает к ним доступ только после того, как все документы готовы и подписаны .

Эскроу-счет — это тоже счет для безопасной сделки, но используется он в тех случаях, когда жилье покупается у застройщика еще на этапе строительства, а не у предыдущего владельца. На этот банковский счет кладутся деньги, но застройщик их сможет забрать только тогда, когда сдаст дом . Такая схема позволяет всем чувствовать себя уверенно: если дом вдруг не сдадут, покупатель сможет вернуть все свои деньги обратно.

Кое на чем можно и сэкономить

Да, по ипотечному кредиту придется выплатить много денег, но есть и разные льготы и компенсации, которыми воспользоваться проще, чем может показаться.

Рефинансирование ипотеки — это когда кредит с одними условиями меняется на новый, с более выгодной ставкой . Например, если изначально ипотеку брали под 11%, а спустя несколько лет средняя ставка по рынку опустилась до 9%, то можно прийти в банк и подать заявку на рефинансирование. Если ваш банк на это не идет, можно найти новый. Но на такой шаг стоит решиться, только если ставки действительно сильно упали (хотя бы на 1–2%), иначе вы больше потратите на комиссии за оформление нового кредита, чем выгадаете от пересмотра условий.

Досрочное погашение — это возможность выплатить весь кредит или его часть раньше времени в любой момент. Если заем гасится частично, то сокращается либо ежемесячный платеж, либо срок кредитования.

Налоговый вычет — возможность вернуть часть уплаченного подоходного налога. В случае с ипотекой вычета целых два. Первый — 13% от стоимости покупки жилья (но только не более чем на сумму в 2 млн рублей, то есть вернут максимум 260 тысяч). Второй вычет — 13% от ипотечной ставки , выплаченной банку (не более чем на 3 млн рублей, то есть вернут максимум 390 тысяч). Деньги можно получить, когда на руках будут акт приема-передачи квартиры и права собственности.

Материнский капитал — деньги от государства, которые получает семья после рождения ребенка. До 2020 года выдавали только за второго, но с 1 января маткапитал положен и за первого. Платят 466 тысяч рублей , и эти деньги можно использовать либо на первоначальный взнос, либо на погашение ипотечного кредита . Многие банки запускают специальные программы для тех, кто берет ипотеку под маткапитал, и дают им разные скидки.

Жилищная субсидия — это помощь или скидки на ипотеку , которые дает государство молодым или многодетным семьям, военным или жителям села. Некоторые регионы еще отдельно помогают молодым специалистам. Например, в Липецкой области такую помощь выделяют тем, кто работает в агропромышленной или социальной сферах.

Деньги подсчитали. Теперь пора выбрать жилье

На разные типы жилья могут распространяться разные условия по ставкам и первоначальному взносу. А еще банк не выдаст ипотеку, пока не проверит квартиру и того, с кем заключается сделка.

Первичка — это квартиры в новых домах, в которых еще никто не жил. Их продает компания-застройщик . Часто купить их можно еще до того, как строительство будет завершено. Такие квартиры стоят дешевле, чем те, в которые сразу можно въехать.

Вторичка — это квартиры, в которых до вас уже кто-то жил. Покупатель приобретает ее у собственника — человека или компании.

Апартаменты — тип недвижимости, который городские власти считают нежилым помещением, хотя жить в них можно . А можно открыть свой бизнес. Обычно апартаменты стоят дешевле квартир, но коммунальные платежи там заметно выше. Еще в них нельзя прописаться или оформить постоянную регистрацию.

Аккредитация — это проверка застройщика, которую проводит банк перед тем, как выдать ипотеку на покупку квартиры. Специалисты смотрят финансовые отчеты, изучают репутацию компании на рынке и необходимые для строительства документы. Это позволяет снизить риски и для покупателя, и для самого банка. Часто банки работают с застройщиками, которых уже проверили и которые сами входят в число клиентов. Например, у них уже есть счета в этом банке.

ЕГРН (Единый государственный реестр недвижимости, а до 2017 года — ЕГРП, Единый государственный реестр прав на недвижимость) — это база данных всей российской недвижимости , в том числе всех квартир. Ее ведет Росреестр.

Перепланировка — это перестройка внутри квартиры. Она требует регистрации, так как существуют ограничения: например, нельзя сносить несущую стену. Поэтому важно проследить при покупке вторички, чтобы перепланировка была узаконена. Если квартира в ипотеке, перестраивать ее можно, но с ограничениями . Например, обязательно надо подготовить проект, получить разрешение банка и приготовить техпаспорт. Его выдает Бюро технической инвентаризации (БТИ) — специальный госорган, который регистрирует перепланировку квартир.

Кстати, оформить ипотеку можно как на одного, так и на нескольких человек

Это могут быть супруги, родственники или друзья.

Созаемщик — человек, с которым можно взять ипотеку и поделить все права и обязанности. Как правило, супруг становится созаемщиком автоматически и в судебных спорах у партнеров равные права на недвижимость (даже если у них нет брачного контракта). Участие созаемщика позволит увеличить общий доход и получить кредит на большую сумму.

Поручитель — человек, который будет выплачивать ипотеку, если покупатель квартиры не сможет сделать это сам . При этом права собственности на жилье поручитель не получает. Искать такого человека не обязательно, но иногда банки это требуют — если у заемщика плохая кредитная история и он сильно затягивал с выплатами. Если проблем не было, поручитель станет для банка дополнительным гарантом того, что кредит будет возвращен, — это увеличит вероятность одобрения ипотеки.

Приготовьте документы для заключения сделки

Ни одно серьезное дело не обходится без бумажной волокиты. Но с появлением онлайн-сервисов, таких как портал госуслуг, документов нужно меньше и оформляются они быстрее.

Договор — основная бумага, которую подписывают продавец квартиры и покупатель. Они бывают разные:

- ДДУ (договор долевого участия) используется для покупки всех квартир на первичном рынке . По нему покупатель вкладывает деньги в строительство дома вместе с другими будущими жильцами, а застройщик взамен дает право на конкретную квартиру (в собственность жильцы получат ее в тот момент, когда дом будет сдан). Все ДДУ должны быть зарегистрированы в Росреестре, иначе договор не будет считаться действительным. Если договор прошел проверку, это гарантирует, что у застройщика все в порядке со всеми проектными документами и он все делает по закону.

- ДУПТ (договор уступки прав требований) — другой вариант договора для покупки квартиры в новостройке . Он используется, когда квартира покупается не у застройщика, а у человека или компании, которая выкупила у него права на строящееся жилье (то есть заключила с застройщиком тот самый ДДУ). С помощью ДУПТ застройщик может эти права переуступить новому покупателю. А дальше все работает по той же схеме, что и с ДДУ.

- ПДКП — это предварительный договор купли-продажи. Такой документ заключается, когда застройщик уже почти закончил все работы , но не успел оформить все документы на все нераспроданные квартиры. Обычно этот договор временный. После окончания его действия застройщик и покупатель должны оформить обычный договор купли-продажи.

- ДКП (договор купли-продажи) — этот документ подписывают покупатель и продавец, если на недвижимость оформлено право собственности (как правило, это касается вторички). Также его заключают и при покупке квартиры в новостройке — правда, уже после того, как дом сдан в эксплуатацию и покупать квартиры по ДДУ и другим типам договоров (см. выше) уже нельзя.

Регистрация ипотеки — это юридическая процедура, с помощью которой регистрируются права на недвижимость . Делается это в Росреестре, но можно подать все документы через МФЦ. Кто это должен делать — сам клиент или банк, — зависит от того, что оставлено в залоге у банка: покупаемая квартира или любая другая квартира, которая принадлежит клиенту.

Закладная — это документ, в котором владелец квартиры передает ее банку в качестве залога. По факту это ценная бумага, обеспеченная ипотекой . Она означает, что у банка есть залоговые права на квартиру в случае невозврата кредита. С 2018 года действует электронная закладная: для ее оформления нужно заполнить специальную форму на сайте Росреестра либо у партнеров банка, заверив электронными подписями.

Обременение — обычно это означает, что владелец не может продать или подарить ипотечную квартиру без согласия банка . Когда кредит полностью выплачивается, обременение снимают. Обычно срок снятия обременения занимает до тридцати дней.

Титул — это документ, подтверждающий, что вы чем-то владеете. В нашем случае — квартирой . Важный момент: этот титул можно (и нужно) страховать на случай, если он потеряется по независящим от вас причинам. Это происходит, если вдруг появляются новые собственники и наследники, о которых не рассказал продавец, или если квартира принадлежала несовершеннолетним детям или когда-то эту квартиру неправомерно продали, а договор о покупке аннулировали.

Экспликация — это документ, где прописаны все основные характеристики квартиры, например общая и жилая площадь, размеры комнат , кухни и ванной и так далее. Он нужен для любой сделки с квартирой, в том числе и для всех перечисленных случаев. Выдают его в БТИ.

Выписка из домовой книги — в документе прописаны все зарегистрированные в квартире люди . Выписку может получить только собственник жилья или человек с постоянной регистрацией в квартире. Всем остальным понадобится нотариальная доверенность. Получить ее можно в МФЦ.

Единый жилищный документ — заменяет сразу все справки про квартиру и про ее владельцев и прописанных там людей . Документ нужен, чтобы не заказывать все данные по квартире по отдельности. Правда, пока что его выдают только в Москве.

А если что-то пойдет не по плану…

Жизнь — непредсказуемая штука, и бывает сложно спланировать все на десятилетие вперед. Бывает, что человек не может выплачивать ипотеку. Поэтому нужно знать, что делать в такой ситуации.

Задержка платежа — когда заемщик выбивается из графика платежей по кредиту. Если такое происходит, нужно сразу позвонить в свой банк и объяснить причину . И тогда он может пойти навстречу: дать отсрочку или изменить размер платежа. Если не поставить банк в известность, ситуация может усложниться: за задержку и пропуск платежей начислят пени, испортится кредитная история. И только в худшем случае банк может обратиться в суд.

Реструктуризация — это пересмотр условий кредита , если у заемщика возникли трудности с выплатами. Например, он потерял работу или значительную часть дохода и не может платить в полном объеме. Чтобы оформить реструктуризацию, нужно подать заявление в банк, где брали ипотеку. Бывают разные виды реструктуризации. Банк может снизить размер платежей (например, за счет продления срока ипотеки) или предоставить кредитные (или ипотечные) каникулы. Тогда заемщик в течение нескольких месяцев может не платить по займу. Стоит понимать, что кредитная нагрузка при этом никуда не девается, это просто временная пауза в выплатах.

Первоначальный взнос по ипотеке: вопросы и ответы

Если планируете приобрести квартиру в ипотеку, нужно быть готовым к тому, что банки редко дают кредит на полную стоимость квартиры и вам потребуется самостоятельно внести разницу — первоначальный взнос.

Что такое первоначальный взнос?

Первоначальный взнос — это сумма денег, которую накопил покупатель и которую он готов направить на покупку недвижимости.

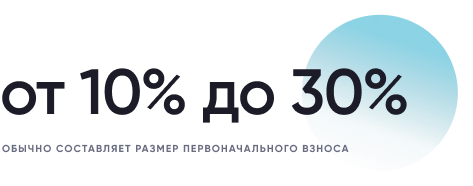

Как правило, при оформлении ипотеки банк выдает кредит не на все 100% стоимости недвижимости и просит клиента заплатить продавцу разницу (обычно от 10% до 30%) из собственных средств. Эти средства и являются первоначальным взносом.

Банк же со своей стороны выдает заемщику недостающую для покупки сумму в виде ипотечного кредита. В дальнейшем эту часть стоимости недвижимости называют ипотечным кредитом или основным долгом, а ипотечные заемщики возвращают ее банку в соответствии с условиями кредитного договора.

Чем первоначальный взнос отличается от задатка?

Задаток наиболее распространен при покупке недвижимости напрямую и без участия банка.

Задаток — это сумма, которую передает покупатель продавцу в качестве подтверждения серьезности намерений по приобретению недвижимости. Его размер определяется в предварительном договоре или в отдельном соглашении о задатке.

При оформлении ипотеки продавец может попросить внести задаток, чтобы снять объявление о продаже с рекламных площадок и прекратить показывать помещение другим претендентам. В таком случае задаток будет являться частью первоначального взноса и будет учтен при финальном расчете по сделке недвижимости и включен в сумму, которая будет указана в документе, подтверждающем произведение полного расчета по сделке — расписке. Как правило, из суммы задатка продавец оплачивает получение необходимых для оформления сделки документов, справок, а также иные сопутствующие расходы по сделке.

На что влияет первоначальный взнос?

Чаще всего, чем больше первоначальный взнос, тем ниже ставка по кредиту.

А также меньше ваш долг перед банком, меньше ежемесячные платежи и продолжительность ипотеки, а значит меньше и переплата банку в качестве процентов.

Какая сумма первоначального взноса является оптимальной?

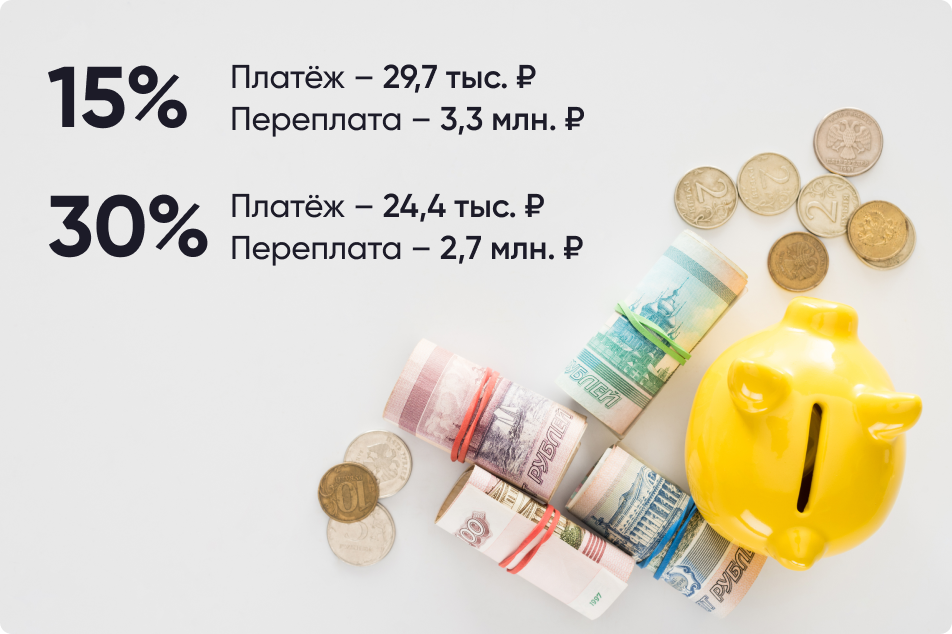

Чем больше вы можете внести в качестве первоначального взноса, тем лучше. Рассмотрим на конкретных примерах, каким образом он влияет условия кредита. Допустим, вы планируете оформить льготную ипотеку по ставке 7% на покупку квартиры за 4,5 млн рублей. Комфортным для вас сроком кредита является 20 лет.

Если вы выплачиваете минимально возможный по данной программе первоначальный взнос (15%), ежемесячный платеж составит 29,7 тыс. рублей, а банку вы переплатите больше половины стоимости квартиры, то есть 3,3 млн рублей.

Если же увеличить первоначальный взнос до 30%, например, за счет средств материнского капитала, ежемесячный платеж уже составит 24,4 тыс. рублей, а переплата уменьшится до 2,7 млн рублей (то есть вы заплатите банку меньше на 600 тыс. рублей).

От чего зависит минимальная сумма первоначального взноса?

В большинстве случаев минимальную сумму первоначального взноса определяет сам банк. Но когда речь идет о льготных ипотечных программах с господдержкой, их условия устанавливаются федеральным правительством или региональными органами власти. Как правило, минимальная сумма первоначального взноса варьируется от 10% до 20%.

Есть ли предельная сумма первоначального взноса?

Максимальную сумму первоначального взноса каждый банк устанавливает самостоятельно. Банку невыгодно, если взнос будет слишком высоким, потому что тогда он не сможет заработать на процентах.

«Слишком большие» первоначальные взносы — это редкая ситуация. Банки при определении максимального размера первоначального взноса исходят из принципа соразмерности требования к стоимости залога — обеспечению. Что это значит? Если, например, вы должны 20 тыс. рублей за квартиру стоимостью 5 млн. рублей и по причине перестали платить за нее, банк не сможет забрать квартиру в счет погашения вашего долга, так как стоимость квартиры существенно больше суммы долга. Соответственно, банк будет регулировать этот момент и ограничивать либо сумму кредита, либо первоначального взноса.

Бывают ли ипотечные кредиты без первоначального взноса?

Да, такие предложения существуют на рынке, но это довольно рискованно и для заемщика, и для банка. Как показывает практика, клиенты, которые оформляют ипотеку без первоначального взноса гораздо хуже справляются с обслуживанием кредита.

Как увеличить первоначальный взнос?

Для того, чтобы увеличить сумму первоначального взноса, можно воспользоваться мерами государственной поддержки, например, средствами материнского капитала (подробней можно узнать в инструкции: Использование материнского капитала на покупку жилья). В 2023 году семьи при рождении первого ребенка могут получить 586,9 тыс. рублей, а при рождении второго выплата составит 775,6 тыс. рублей.

Стоит ли брать потребительский кредит на первоначальный взнос?

Использовать потребительский кредит для первоначального взноса не рекомендуется по нескольким причинам. Прежде всего, вся информация о выданных кредитах фиксируется в вашей кредитной истории, поэтому банк будет учитывать наличие у вас дополнительной финансовой нагрузки и вполне может отказать в выдаче ипотеки. Кроме того, потребительские кредиты, как правило, выдаются под достаточно высокий процент. Это означает, что вы переплатите не только за ипотечный, но и за потребительский кредит.

Как работает первоначальный взнос по военной ипотеке?

При военной ипотеке первоначальный взнос выплачивается из денежных средств, которые государство перечисляет на специальный счет военнослужащего в течение всего срока службы. Если на момент оформления ипотечного кредита накопленных средств недостаточно, военнослужащий может добавить недостающую сумму из своих средств.

Однако воспользоваться военной ипотекой можно только спустя три года после включения в реестр участников НИС.

Подробнее о том, как воспользоваться военной ипотекой, можно узнать в материале на спроси.дом.рф.

Как первоначальный взнос влияет на ипотечную ставку

При оформлении ипотечного кредита требуется внести первый взнос – это обязательное требование абсолютно всех банков. От того, сколько денег вы внесете, зависит итоговая процентная ставка, да и само решение о выдаче кредита. Мы расскажем, в чем суть первоначального взноса на ипотеку и как с его помощью снизить переплату.

Что такое первоначальный взнос для ипотеки

Первым взносом по ипотеке называется та часть стоимости недвижимости, которую вы платите самостоятельно. К примеру, если по условиям ипотечной программы предусмотрен первоначальный взнос 20%, а сама квартира стоит 3 млн рублей, вам придется внести 600 тысяч. Это могут быть ваши собственные сбережения, жилищные сертификаты, материнский капитал, деньги, взятые в долг у родственников, или банковский кредит. Оставшиеся 80% (в нашем случае 2,4 млн рублей) платит банк, а вы отдаете ему эту сумму.

Куда идет первоначальный взнос по ипотеке? Он перечисляется продавцу жилья – или застройщику, если вы покупаете квартиру в новостройке. Передача первого взноса происходит в момент подписания договора купли-продажи и обязательно документируется (расписка или платежное поручение).

Для чего он необходим банку

Первоначальный взнос по ипотеке – банковское требование, обойти которое не получится ни при каких условиях. Будущий заемщик должен внести определенную сумму, иначе ему будет отказано в кредите.

Для чего нужен первоначальный взнос по ипотеке:

- Он показывает, что обратившийся клиент платежеспособен. Если человек не способен собрать 10-20% от стоимости квартиры, то как он будет выплачивать оставшиеся 80-90% суммы?

- Банк учитывает собственные риски. Ситуация на рынке недвижимости может измениться, и тогда рыночная цена взятой в залог квартиры (земельного участка, дома и т.д.) упадет. В таком случае кредитор рискует не получить всю сумму остатка долга, когда возникнет необходимость продажи (например, если заемщик перестанет платить кредит).

Какое значение он имеет для заемщика

Для банковского клиента первоначальный взнос часто является препятствием в оформлении ипотеки. И это одна из причин, почему банки требуют оплатить часть суммы своими деньгами – потенциально неплатежеспособные заемщики сразу отсеиваются.

Самому же клиенту внесение этих средств не дает ничего, кроме снижения суммы кредита. Меньше денег возьмете в долг – меньше переплатите процентов. Вот и вся выгода. Понимая, что у людей нет интереса вносить крупные суммы, банки пытаются мотивировать их снижением процентной ставки. Чем большую часть вы оплатите из своего кармана, тем ниже будет ипотечный процент.

Как влияет первоначальный взнос на ипотеку

Это происходит по-разному. К примеру, в Сбербанке по условиям кредита на новостройку процент повышается на 0,4%, если первый взнос меньше 20% от цены квартиры. Когда вы берете ипотеку 3 млн рублей на 20 лет под 8% годовых, переплата составит 3 022 368 рублей. А если внесете первый взнос больше 20% (процентная ставка 7,6%), выплата по процентам будет 2 844 376 рублей, что почти на 180 тысяч меньше!

Выгода очевидна, но для того, чтобы получить ее, нужно сначала изучить условия предоставления кредита. И не забывайте внимательно читать текст ипотечного договора: сравните указанные в нем переплату и процент с первоначальными расчетами. Если денег для снижения ставки не хватает, стоит подумать о том, чтобы достать недостающую сумму, и в итоге получить меньший процент. Понимая, как работает ипотека с первоначальным взносом, можно неплохо сэкономить!

В каждом банке свои требования, к тому же, они различаются в зависимости от программы. Например, вот какой нужен первоначальный взнос для ипотеки в Россельхозбанке:

- кредит на покупку готового или строящегося жилья от 15%;

- по сельской ипотеке от 10%;

- жилищный кредит для молодых семей и под маткапитал от 10%;

- по дальневосточной ипотеке от 20%;

- по ипотеке с господдержкой на покупку квартиры у застройщика от 15%;

- военная ипотека от 10%;

- жилищный кредит по двум документам от 40%;

- целевой займ на приобретение жилья под залог собственной недвижимости 0%.

Обязателен ли первый взнос

В подавляющем большинстве случаев он необходим. Иногда банки запускают программы, по условиям которых заемщику выдается полная стоимость недвижимости, но это исключение из правил. К тому же процентная ставка по таким кредитам гораздо выше базовой.

Как узнать, сколько в вашем случае должен быть первоначальный взнос по ипотеке:

- Сначала банк считает возможную сумму кредита исходя из платежеспособности заемщика.

- Затем определяет стоимость будущего залога (на основе проекта договора купли и оценочного отчета).

- Из цены квартиры вычитается рассчитанная ранее сумма займа, таким образом, определяется размер первого взноса (при этом он не должен быть меньше минимального значения по выбранной программе).

Если денег на первый взнос не хватает и взять их неоткуда, есть несколько способов решить проблему:

- Подумайте о добавлении в ипотечную сделку созаемщика, доход которого можно учесть при расчете суммы кредита. Может быть, супруг или родители смогут получить справку о доходе.

- Узнайте, какие жилищные субсидии вам полагаются («Молодая семья», материнский капитал и пр.) и используйте их для оплаты части стоимости жилья.

- Поищите недвижимость подешевле, чтобы снизить сумму кредита – тогда и первый взнос будет меньше.

- Изучите условия других банков, где первоначальный взнос ниже, и попробуйте получить одобрение.

Первоначальный взнос – лишь один из критериев, влияющих на ипотечную ставку. В гораздо большей степени она зависит от категории заемщика (зарплатники, сотрудники аккредитованных компаний и пр.), суммы кредита, страхования жизни и т.д. Поэтому подходить к выбору выгодной ипотеки нужно комплексно, учитывая все условия банка.

Зачем нужен первоначальный взнос на ипотеку и можно ли обойтись без него?

Одним из основных условий ипотечного кредита является внесение заемщиком собственных средств в покупку недвижимости. Минимальный первоначальный взнос в зависимости от аппетитов банка и параметров конкретного кредита должен достигать 10-15% от стоимости приобретаемых квадратных метров. Для каких целей нужен этот первоначальный взнос самому банку и его клиенту?

Зачем нужен первоначальный взнос банку-кредитору?

Предоставление ипотечного кредита всегда связано с повышенным риском. Срок погашения у этого продукты очень длительный, а сумма займа нешуточная, и нет возможности предсказать, как сложится у заемщика жизнь на протяжении нескольких десятилетий.

Для того, чтобы не терять свои средства, банк запрашивает дополнительные гарантии возврата кредита, в том числе и оценка стоимости недвижимости, и оформление залога, и его страхование. Что бы ни случилось, в любой момент действия договора ипотеки кредитор должен суметь вернуть все деньги. Если, например, придется забрать с помощью приставов предмет залога, банк должен продать его быстро и по адекватной стоимости. Эта ситуация напрямую зависит от ликвидности имущества.

Для минимизации риска банк стремится к уменьшению суммы займа по отношению к стоимости жилья и предоставляет ипотеку в размере 85-90% от цены недвижимости. При таком раскладе даже в первый же день после выдачи ипотеки, кредитор сможет возместить свои затраты, реализовав залог.

Чем помогает первоначальный взнос заемщику?

При кредитовании действует принцип: чем меньше риск банка, тем выгодней брать в долг. Именно по этой причине для желающих воспользоваться предложениями по ипотеке стоит предварительно подкопить денег. Экономия при внесении большей суммы собственных средств складывается из нескольких составляющих:

- Снижение суммы начисляемых процентов из-за уменьшения размера полученного кредита – накопите лишние полмиллиона на первоначальный взнос платить по ипотеке придется намного меньше;

- Скидка от размера самой процентной ставки – при первоначальном взносе в 30-50% вместо 10-15% ставка по ипотеке может оказаться на 0,5-2,5 пункта ниже;

- Уменьшение базы для расчета стоимости личного страхования – страховка жизни и здоровья за год обойдется в 1-2% от общей суммы займа, чем меньше кредит, чем ниже затраты на оформление полиса.

При увеличении первоначального взноса не изменится стоимость страхования объекта недвижимости. Защитить его от полного пакета рисков можно при оплате страховой премии в размере от 0,5 до 3,5% его оценочной стоимости ежегодно. Иногда выгодней выбрать кредит без обязательной страховки, но с более высоким процентом. Все индивидуально.

Помимо экономии большой первоначальный взнос существенно повышает шансы на одобрение заявки по ипотеке. Если вы в состоянии оплатить треть или половину приобретаемой жилплощади, то, по мнению банка, сможете выплатить и оставшуюся сумму. Этот факт значительно увеличит вероятность положительного решения даже в сложных ситуациях.

Внесение собственных накоплений в приобретение квартиры или строительство дома помогают взять кредит тем потенциальным заемщикам, которые не являются идеальными клиентами банка: не имеют официального трудоустройства, не могут документально подтвердить высокий уровень доходов, не обладают положительной кредитной историей и т.д.

Есть ли ипотека без первоначального взноса?

Несмотря на повышенный риск, банк все же не отказывается от выдачи ипотеки без первоначального взноса, хотя взять ее гораздо сложнее. Если у вас уже были неудачные попытки, то имеет смысл обратиться за помощью к кредитному брокеру. Здесь, например http://www.spbkb.ru/ipoteka-bez-pervonachalnogo-vznosa.html, кредитный брокер предлагает помощь в получении ипотеки без первоначального взноса жителям Санкт-Петербурга.

Стандартные ссуды в размере 100% от стоимости приобретаемого жилья обходятся дороже для клиентов, но зато нет необходимости откладывать покупку собственной квартиры или дома и копить деньги на первоначальный взнос. Обычно при нулевом взносе средств заемщика, ему приходится более тщательно доказывать свою надежность и добросовестность.

Есть и льготные ипотечные программы, по которым первоначальный взнос может быть оплачен за счет средств материнского капитала, жилищного сертификата или субсидии из бюджета. Клиент не тратит свои деньги и получает все же заемные средства на лояльных условиях.

Без первоначального взноса взять ипотечную ссуду возможно и когда существует возможность предоставить в залог уже имеющуюся в собственности семьи недвижимость. В этих случаях заемщикам нужно лишь своевременно выплачивать ежемесячные платежи по графику, не задумываясь о стартовых вложениях в свое жилье.