Календарь бухгалтера при УСН на 2023 год

Официальным календарем могут пользоваться бухгалтеры всех организаций, в том числе ведущие учет на УСН.

Календарь, представленный в справочно-правовых системах, как правило, состоит из 4 частей:

- Календарь по установленным датам , которые одинаковы для всех. Выглядит он как обычный календарь с датами, помеченными гиперссылками. По ним можно пройти и посмотреть, какой вид отчетности или платежа приходится на эту дату и какого плательщика он касается.

- Календарь по неустановленным датам . Эти даты относятся к каким-либо определенным событиям. Здесь приведен список всех официальных нормативных актов, в которых можно уточнить вопросы, касающиеся сдачи отчетности и оплаты. Но если речь идет об УСН, такой календарь не подходит.

- Группировка дат по событиям . Этот табличный список может быть очень полезен, если перед глазами есть перечень налогов, которые нужно платить или по которым должен отчитываться налогоплательщик. Здесь перечислены все события и приведены даты. Упрощенная система налогообложения выделена отдельной строкой.

- Правила переноса сроков . Содержит список всех постановлений, касающихся этих правил.

В целом ориентироваться в календаре бухгалтера достаточно просто. Однако если речь идет только об УСН, то нужно внимательно следить за тем, какие даты относятся исключительно к этому режиму. Многие его даты легко запомнить, потому что варианты сроков для УСН не отличаются разнообразием. Для них, как и для всех сроков, касающихся сдачи отчетности и уплаты налогов, действует правило переноса даты, попадающей на выходной день, на ближайший следующий рабочий день.

Обратите внимание, что в календаре не приведены сведения о сроках уплаты:

- НДФЛ, подчиняющихся своим особым правилам;

- региональных налогов и сборов, сроки которых устанавливаются законами субъектов РФ и могут существенно различаться.

Вариант официального календаря бухгалтера на 2023 год представлен в нашем сервисе «Календарь бухгалтера».

Если не сдать отчеты в ИФНС или Фонды своевременно, будут наложены санкции как на фирму, так и на должностных лиц. Об ответственности за просрочку сдачи деклараций и расчетов узнайте в Готовом решении КонсультантПлюс, получив пробный доступ бесплатно.

Что и когда сдавать и платить в новый Социальный фонд на УСН

С 2023 года ПФР и ФСС объединены в один Социальный фонд России (СФР). Соответственно, объединили и отчетность, ранее представлявшуюся в два фонда. Теперь это форма ЕФС-1, которая совмещает в себе прежние отчеты:

- СЗВ-ТД;

- СЗВ-СТАЖ;

- ДСВ-3;

- 4-ФСС.

Периодичность и сроки сдачи данной формы зависят от того, какие именно сведения представляются. Подробнее см. здесь.

Отчетность по итогу 2022 года представлялась по прежним правилам, то есть:

- СЗВ-М и СЗВ-ТД (о переводе на другую постоянную работу, переименовании организации или подаче заявления о выборе формы трудовой книжки) за декабрь 2022 г. — до 16.01.2023;

- 4-ФСС за 4 квартал 2022 г. — до 20.01.2023 на бумаге и до 25.01.2023 в электронном виде по ТКС;

- СЗВ-СТАЖ и ОДВ-1 за 2022 год — до 01.03.2023.

О том, как и в какие сроки нужно платить налоги и отчитываться за 2022 год в 2023 году, мы рассказывали в этом материале.

Необходимость ежегодного подтверждения вида деятельности, осуществляемого страхователем, сохранена в 2023 году и далее. Документы для этого, составленные по данным прошедшего года, нужно сдавать до 15 апреля. В 2023 году из-за выходного это нужно было сделать до 17.04.2023.

В новый фонд уплачиваются взносы на травматизм. Сроки уплаты прежние — до 15 числа.

Что и когда сдавать и платить в ФНС на УСН

В ФНС налогоплательщиками, применяющими УСН, 1 раз за год (по его завершении) сдается декларация по УСН-налогу. Сроки ее представления в 2023 году новые, но как и прежде отличаются для фирм и ИП:

- организации декларацию сдают раньше — не позднее 25 марта года, наступающего после отчетного. С учетом выходного срок для декларации за 2022 год был 27.03.2023, для декларации за 2023 год это будет 25 марта;

- предприниматели имеют больше времени для ее подготовки и сдают этот отчет не позже 25 апреля (в 2023 году это рабочий день, без переносов).

Платят УСН-налог посредством ЕНП:

- ежеквартально (авансовые платежи) в срок не позднее 28 числа месяца, наступающего по окончании очередного квартала;

- по итогам года до 28 марта — организации, до 28 апреля — ИП.

Если у организации есть основания для начисления и уплаты земельного, транспортного или налога на имущество от кадастровой стоимости, то она осуществляет платежи в законодательно установленные для этого сроки (эти налоги не декларируются). Для ИП расчет имущественных налогов делает ИФНС, и он уплачивает их так же, как прочие физлица, — один раз за год на основании уведомления, присланного из налоговой, в единый срок, установленный для платежей физлиц (до 1 декабря года, наступающего за расчетным).

Работодатели подают в ИФНС (в 2023 году в новые сроки):

- ежемесячные сведения персонифицированного учета — до 25 числа следующего месяца;

- ежеквартальный сводный отчет по страховым взносам — до 25 числа месяца, наступающего после отчетного квартала; — каждый месяц не позднее 25 числа — о налоге, удержанном с 23 числа предыдущего месяца по 22 число текущего, не позднее 25 января — о налоге, удержанном с 1 по 22 января, не позднее последнего рабочего дня в году — о налоге, удержанном с 23 по 31 декабря;

С 01.10.2023 есть также промежуточные уведомления по НДФЛ со сроком сдачи 12 числа.

ВАЖНО! В 2023 году можно уплачивать налоги без подачи уведомлений при определенных условиях.

Уплата страховых взносов в ФНС в 2023 году производится по единому тарифу с единой базы и в новый срок — не позднее 28 числа каждого месяца.

Все подробности о новых сроках уплаты налогов с 2023 года мы изложили здесь.

Календарь бухгалтера 2023 для ИП и организаций на УСН

ВАЖНО! Сроки в таблице приводятся без учета предоставленных упрощенцам отсрочек по налогу и страховым взносам. Также не указаны сроки сдачи ЕФС-1 с разделом о кадровых мероприятиях (зависят от наличия кадровых мероприятий).

Месяц

Принимающая инстанция

Отчеты и платежи

Крайний срок сдачи (оплаты)

Отчеты СЗВ-М и СЗВ-ТД за декабрь 2022 года

16.01.2023 (перенос с воскресенья 15.01.2023)

Оплата взносов на травматизм за декабрь 2022 года

16.01.2023 (перенос с воскресенья 15.01.2023)

Отчет 4-ФСС за 2022 год на бумаге

Отчет 4-ФСС за 2022 год электронно

Уведомление о НДФЛ, удержанном с 1 по 22 января

Единый расчет по страховым взносам за 2022 год

Оплата страховых взносов за декабрь 2022 года

30.01.2023 (перенос с субботы 28.01.2023)

Уплата НДФЛ, удержанного с выплат с 1 по 22 января

Оплата взносов на травматизм за январь 2023 года

6-НДФЛ за 2022 год, включая сведения о доходах физлиц

27.02.2023 (перенос с субботы 25.02.2023)

Персонифицированные сведения о физлицах за январь

27.02.2023 (перенос с субботы 25.02.2023)

Отчеты СЗВ-СТАЖ и ОДВ-1 за 2022 год

Оплата взносов на травматизм за февраль 2023 года

Декларация по УСН для организаций

27.03.2023 (перенос с субботы 25.03.2023)

Уведомления о взносах за февраль и НДФЛ, удержанном с 23 февраля по 22 марта

27.03.2023 (перенос с субботы 25.03.2023)

Уплата организациями налога по УСН за 2022 год

Оплата страховых взносов за февраль 2023 года

Уплата НДФЛ, удержанного с выплат с 23 февраля по 22 марта

Бухотчетность за 2022 год для юрлиц

Оплата взносов на травматизм за март 2023 года

17.04.2023 (перенос с субботы 15.04.2023)

Подтверждение вида осуществляемой деятельности

17.04.2023 (перенос с субботы 15.04.2023)

ЕФС-1 с разд. 2 (замена 4-ФСС) за 1 квартал 2023

Единый расчет по страховым взносам за 1 квартал 2023 года

6-НДФЛ за 1 квартал 2023 года

Персонифицированные сведения о физлицах за март

Уведомление о НДФЛ, удержанном с 23 марта по 22 апреля

Уведомления о налоге на имущество, транспортном и земельном налогах за 1 квартал 2023

Уведомление об авансовом платеже по УСН за 1 квартал 2023

Декларация по УСН для ИП

Уплата ИП налога по УСН за 2022 год

Уплата земельного, транспортного налогов, налога на имущество за 1 квартал 2023

Оплата взносов на травматизм за апрель 2023 года

Персонифицированные сведения о физлицах за апрель

Уведомления о взносах за апрель и НДФЛ, удержанном с 23 апреля по 22 мая

Оплата страховых взносов за апрель 2023 года

29.05.2023 (перенос с воскресенья 28.05.2023)

Уплата НДФЛ, удержанного с выплат с 23 апреля по 22 мая

29.05.2023 (перенос с воскресенья 28.05.2023)

Оплата взносов на травматизм за май 2023 года

Персонифицированные сведения о физлицах за май

26.06.2023 (перенос с воскресенья 25.06.2023)

Уведомления о взносах за май и НДФЛ, удержанном с 23 мая по 22 июня

26.06.2023 (перенос с воскресенья 25.06.2023)

Оплата страховых взносов за май 2023 года

Уплата НДФЛ, удержанного с выплат с 23 мая по 22 июня

Оплата взносов на травматизм за июнь 2023 года

17.07.2023 (перенос с субботы 15.07.2023)

ЕФС-1 с разд. 2 (замена 4-ФСС) за 2 квартал 2023

Уплата ИП страховых взносов за 2022 год с дохода свыше 300 000 руб.

03.07.2023

(перенос с субботы 01.07.2023)

Единый расчет по страховым взносам за 2 квартал 2023 года

6-НДФЛ за 2 квартал 2023 года

Персонифицированные сведения о физлицах за июнь

Уведомление о НДФЛ, удержанном с 23 июня по 22 июля

Уведомления о налоге на имущество, транспортном и земельном налогах за 2 квартал 2023

Уведомление об авансовом платеже по УСН за 2 квартал 2023

Уплата земельного, транспортного налогов, налога на имущество за 2 квартал 2023

Оплата взносов на травматизм за июль 2023 года

Персонифицированные сведения о физлицах за июль

Уведомления о взносах за июль и НДФЛ, удержанном с 23 июля по 22 августа

Оплата страховых взносов за июль 2023 года

Уплата НДФЛ, удержанного с выплат с 23 июля по 22 августа

Оплата взносов на травматизм за август 2023 года

Персонифицированные сведения о физлицах за август

Уведомления о взносах за август и НДФЛ, удержанном с 23 августа по 22 сентября

Оплата страховых взносов за август 2023 года

Уплата НДФЛ, удержанного с выплат с 23 августа по 22 сентября

Оплата взносов на травматизм за сентябрь 2023 года

16.10.2023 (перенос с воскресенья 15.10.2023)

ЕФС-1 с разд. 2 (замена 4-ФСС) за 3 квартал 2023

Единый расчет по страховым взносам за 3 квартал 2023 года

6-НДФЛ за 3 квартал 2023 года

Персонифицированные сведения о физлицах за сентябрь

Уведомление о НДФЛ, удержанном с 23 сентября по 22 октября

Уведомление о налоге на имущество, транспортном и земельном налогах за 3 квартал 2023

Уведомление об авансовом платеже по УСН за 3 квартал 2023

Уплата земельного, транспортного налогов, налога на имущество за 3 квартал 2023

Уплата НДФЛ, удержанного с выплат с 23 сентября по 22 октября

Оплата взносов на травматизм за октябрь 2023 года

Персонифицированные сведения о физлицах за октябрь

27.11.2023 (перенос с субботы 25.11.2023)

Уведомления о взносах за октябрь и НДФЛ, удержанном с 23 октября по 22 ноября

27.11.2023 (перенос с субботы 25.11.2023)

Оплата страховых взносов за октябрь 2023 года

НДФЛ, удержанный с выплат с 23 октября по 22 ноября

Оплата взносов на травматизм за ноябрь 2023 года

Оплата имущественных налогов за 2022 год ИП

Персонифицированные сведения о физлицах за ноябрь

Уведомления о взносах за ноябрь и НДФЛ, удержанном с 23 ноября по 29 декабря

Оплата страховых взносов за ноябрь 2023 года

Уплата НДФЛ, удержанного с выплат с 23 ноября по 22 декабря

Уведомление об НДФЛ, удержанном с выплат с 23 по 31 декабря

Уплата НДФЛ, удержанного с выплат с 23 по 31 декабря

Итоги

С 2023 года почти все сроки сдачи отчетности и уплаты налогов изменились. Налогоплательщики, применяющие режим УСН, для определения сроков подачи необходимой отчетности и осуществления платежей могут пользоваться общим официальным календарем бухгалтера. Однако значимыми для него являются только определенные даты этого календаря, зависящие от того, кем является налогоплательщик (юрлицом или ИП), и от наличия у ИП наемных работников.

Отчетность ООО на упрощенке

Отчетность ООО на УСН включает в себя четыре вида отчетности: бухгалтерскую, налоговую, статистическую, зарплатную.

Компании на упрощенной системе налогообложения — УСН — должны вести и сдавать четыре вида отчетности: бухгалтерскую, налоговую, статистическую, зарплатную.

Обычно отчетностью занимается бухгалтер. Но многие руководители хотят быть в курсе, когда и что сдавать. Расскажем, как правильно отчитываться, чтобы у налоговой и других ведомств не возникало вопросов по срокам сдачи.

Сроки сдачи отчетности

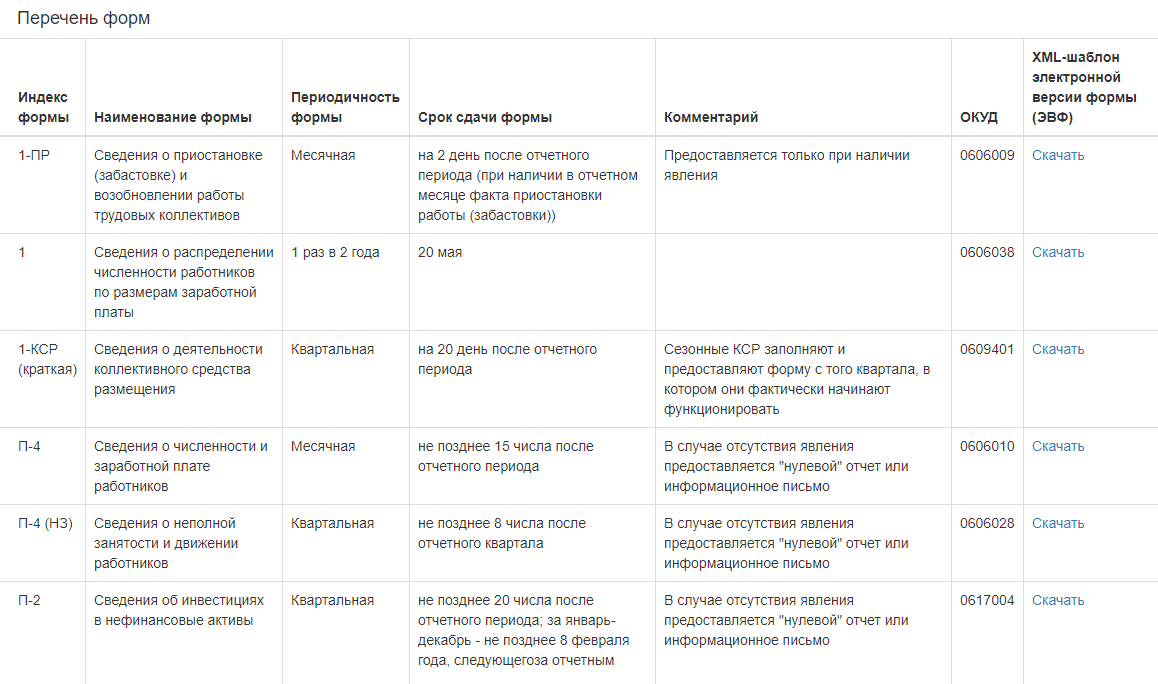

Собрали в таблицу все отчеты, которые должны заполнять и сдавать компании на упрощенке. Ее можно скачать и распечатать.

Если по календарю крайний срок сдачи выпадает на выходной, он переносится на ближайший рабочий день.

Отчетность ООО на УСН

| Куда и как часто сдавать | Срок сдачи | |

|---|---|---|

| Декларация по УСН | В налоговую, раз в год | Не позднее 25 марта следующего года |

| Бухгалтерская отчетность | В налоговую, раз в год | Не позднее 31 марта следующего года |

| Расчет 6-НДФЛ | В налоговую, ежеквартально | Не позднее 25 апреля — за первый квартал, не позднее 25 июля — за полугодие, не позднее 25 октября — за 9 месяцев, не позднее 25 февраля — за предыдущий год |

| Расчет по страховым взносам (РСВ) | В налоговую, ежеквартально | Не позднее 25 апреля — за первый квартал, не позднее 25 июля — за полугодие, не позднее 25 октября — за 9 месяцев, не позднее 25 января — за предыдущий год |

| Персонифицированные сведения о физлицах: ПСФ | В налоговую, ежемесячно | Не позднее 25 числа следующего месяца |

| Форма ЕФС-1 | В СФР, для разных разделов формы установлены различные сроки сдачи | ЕФС-1 с подразделом 1.1. При приеме или увольнении работника, при заключении и прекращении ГПД — не позднее следующего рабочего дня после события |

| ЕФС-1 с подразделом 1.1. При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о переходе на электронную трудовую книжку — не позднее 25 числа следующего месяца | ||

| ЕФС-1 с разделом 2, где указывают сведения о взносах на травматизм и медосмотрах | ||

| Не позднее 25 апреля — за первый квартал, не позднее 25 июля — за полугодие, не позднее 25 октября — за 9 месяцев, не позднее 25 января — за предыдущий год |

||

| В составе годового отчета сдают ЕФС-1 с подразделом 1.2, где указывают сведения о стаже работников — не позднее 25 января следующего года | ||

| Заявление и справка-подтверждение основного вида экономической деятельности на текущий год | В СФР, ежегодно | Не позднее 15 апреля текущего года |

| Сведения о застрахованном лице | В СФР, по мере получения сведений от работников | Не позднее 3 рабочих дней с момента трудоустройства нового работника или получения сведений от действующего |

Отчетность ООО на УСН

| Декларация по УСН | |

| Куда и как часто сдавать | В налоговую, раз в год |

| Срок сдачи | Не позднее 31 марта следующего года |

| Бухгалтерская отчетность | |

| Куда и как часто сдавать | В налоговую, раз в год |

| Срок сдачи | Не позднее 31 марта следующего года |

| Расчет 6-НДФЛ | |

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | Не позднее 25 апреля — за первый квартал, не позднее 25 июля — за полугодие, не позднее 25 октября — за 9 месяцев, не позднее 25 февраля — за предыдущий год |

| Расчет по страховым взносам (РСВ) | |

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | Не позднее 25 апреля — за первый квартал, не позднее 25 июля — за полугодие, не позднее 25 октября — за 9 месяцев, не позднее 25 февраля — за предыдущий год |

| Персонифицированные сведения о физлицах: ПСФ | |

| Куда и как часто сдавать | В налоговую, ежемесячно |

| Срок сдачи | Не позднее 25 числа следующего месяца |

| Форма ЕФС-1 | |

| Куда и как часто сдавать | В СФР, для разных разделов формы установлены различные сроки сдачи |

| Срок сдачи | ЕФС-1 с подразделом 1.1. При приеме или увольнении работника, при заключении и прекращении ГПД — не позднее следующего рабочего дня после события |

| ЕФС-1 с подразделом 1.1. При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о переходе на электронную трудовую книжку — не позднее 25 числа следующего месяца | |

| ЕФС-1 с разделом 2, где указывают сведения о взносах на травматизм и медосмотрах | |

| Не позднее 25 апреля — за первый квартал, не позднее 25 июля — за полугодие, не позднее 25 октября — за 9 месяцев, не позднее 25 января — за предыдущий год |

|

| ЕФС-1 с подразделом 1.1. При приеме или увольнении работника, при заключении и прекращении ГПД — не позднее следующего рабочего дня после события | |

| Заявление и справка-подтверждение основного вида экономической деятельности на текущий год | |

| Куда и как часто сдавать | В СФР, ежегодно |

| Срок сдачи | Не позднее 15 апреля текущего года |

| Сведения о застрахованном лице | |

| Куда и как часто сдавать | В СФР, по мере получения сведений от работников |

| Срок сдачи | Не позднее 3 рабочих дней с момента трудоустройства нового работника или получения сведений от действующего |

Отчетность ООО на УСН в отдельных случаях

| Куда и как часто сдавать | Срок сдачи | |

|---|---|---|

| Статистика | В Росстат | По запросу Росстата |

| Сообщения о предстоящей ликвидации, введении неполного рабочего времени, процедуре банкротства, о дистанционной работе и об отпусках без сохранения зарплаты | В службу занятости | Сообщение о ликвидации ООО либо о сокращении численности или штата — не позднее чем за 2 месяца до начала проведения соответствующих мероприятий. Сообщение о введении режима неполного рабочего дня или рабочей недели — в течение 3 рабочих дней после принятия решения, если указанный режим имеет массовый характер. Сообщение о режиме простоя — в течение 3 рабочих дней после принятия решения. Сообщения об организации удаленной работы или об отпусках без сохранения зарплаты подают, когда ситуация в компании может повлечь массовое высвобождение работников |

| Отчет об операциях с товарами, подлежащими прослеживаемости | В налоговую, ежеквартально, если были операции с товарами, подлежащими прослеживаемости | Не позднее 25 апреля — за первый квартал, не позднее 25 июля — за второй квартал, не позднее 25 октября — за третий квартал не позднее 25 января — за четвертый квартал |

| Декларация по косвенным налогам | В налоговую, при ввозе товаров из стран ЕАЭС: Беларуси, Казахстана, Армении и Киргизии | Не позднее 20 числа месяца, следующего за месяцем принятия товаров к учету |

| Декларация по НДС | В налоговую, ежеквартально если ООО, к примеру, оплатило аренду госимущества или выставило покупателю счет-фактуру с НДС | Не позднее 25 апреля — за первый квартал, не позднее 25 июля — за за второй квартал, не позднее 25 октября — за третий квартал не позднее 25 января следующего года — за четвертый квартал |

| Декларация по налогу на имущество организаций | В налоговую раз в год | Не позднее 25 марта следующего года |

Отчетность ООО на УСН в отдельных случаях

| Статистика | |

| Куда и как часто сдавать | В Росстат |

| Срок сдачи | По запросу Росстата |

| Сообщения о предстоящей ликвидации, введении неполного рабочего времени и процедуре банкротства, о дистанционной работе и об отпусках без сохранения зарплаты | |

| Куда и как часто сдавать | В службу занятости |

| Срок сдачи | Сообщение о ликвидации ООО либо о сокращении численности или штата — не позднее чем за 2 месяца до начала проведения соответствующих мероприятий |

| Сообщение о режиме простоя — в течение 3 рабочих дней после принятия решения | |

| Сообщения об организации удаленной работы или об отпусках без сохранения зарплаты подают, когда ситуация в компании может повлечь массовое высвобождение работников | |

| Отчет об операциях с товарами, подлежащими прослеживаемости | |

| Куда и как часто сдавать | В налоговую, ежеквартально, если были операции с товарами, подлежащими прослеживаемости |

| Срок сдачи | Не позднее 25 апреля — за первый квартал, не позднее 25 июля — за второй квартал, не позднее 25 октября — за третий квартал не позднее 25 января следующего года — за четвертый квартал |

| Декларация по косвенным налогам | |

| Куда и как часто сдавать | В налоговую, при ввозе товаров из стран ЕАЭС: Беларуси, Казахстана, Армении и Киргизии |

| Срок сдачи | Не позднее 20 числа месяца, следующего за месяцем принятия товаров к учету |

| Декларация по НДС | |

| Куда и как часто сдавать | В налоговую, ежеквартально если ООО, к примеру, оплатило аренду госимущества или выставило покупателю счет-фактуру с НДС |

| Срок сдачи | Не позднее 25 апреля — за первый квартал, не позднее 25 июля — за второй квартал, не позднее 25 октября — за третий квартал не позднее 25 января следующего года — за четвертый квартал |

| Декларация по налогу на имущество организаций | |

| Куда и как часто сдавать | В налоговую раз в год |

| Срок сдачи | Не позднее 25 марта следующего года |

Бухгалтерский учет и отчетность ООО на УСН

Компании на упрощенке каждый год должны подавать в ИФНС бухгалтерскую отчетность. Это нужно делать раз в год — до 31 марта, за предыдущий год.

Если у ООО на УСН есть статус малого предприятия, оно может сдавать упрощенную бухотчетность. В ее состав входят только две сокращенные формы — баланс и отчет о финансовых результатах. Но ряд компаний не может применять упрощенную бухотчетность. Это, например, жилищно-строительные кооперативы, юридические консультации.

Вот критерии малого предприятия: среднесписочная численность не более 100 человек и доход не более 800 млн рублей. Минимум 51% уставного капитала ООО должно принадлежать физлицам или организациям — МСП. Доля организаций, не относящихся к МСП, не должна превышать 49%, доля государства, регионов или некоммерческих организаций — 25%.

Все СМП включены в специальный реестр на сайте ФНС. Если вы не нашли там свою компанию, а она подходит по всем критериям, отправьте заявку на проверку сведений реестра.

Если у организации нет статуса малого предприятия, она сдает развернутый баланс и отчет о финансовых результатах, а также отчеты об изменениях капитала и о движении денежных средств плюс пояснения к отчетности.

Отчетность коммерческих организаций размещается в ГИРБО, Государственном информационном ресурсе бухгалтерской отчетности. Его формирует ФНС. Сдать бухгалтерскую отчетность в налоговую можно только в электронном виде — через спецоператора или через сайт ФНС.

Налоговая отчетность

Налоговая отчетность — это документы с информацией, сколько налогов и взносов заплатила компания. Важно сдавать декларации и расчеты вовремя: при опоздании могут оштрафовать, даже если все налоги уплачены в срок.

Декларация по налогу на УСН. Подается раз в год, до 25 марта года, следующего за отчетным. За 2022 год нужно было отчитаться не позднее 27 марта 2023 года, так как 25 марта — суббота. Большинство компаний заполняют и подают декларацию в электронном виде: через сайт ФНС или с помощью сервисов онлайн-бухгалтерии .

У большинства ООО на УСН налоговая отчетность на этом заканчивается. Но иногда компании должны сдавать и другие декларации.

Декларация по косвенным налогам. Ее должны заполнять компании, которые ввозят в Россию товары из стран Евразийского экономического союза: Беларуси, Казахстана, Армении и Киргизии. К декларации надо приложить заявление о ввозе товаров и документы на них. Отчитываться в налоговую нужно до 20 числа месяца, следующего за месяцем, когда импортные товары приняли к учету. Если товары в какой-то месяц не привозили — подавать пустые формы не нужно.

Если товары в какой-то месяц не привозили — подавать пустые формы не нужно.

Декларация по НДС. Ее нужно подавать, если компания:

- по ошибке выставила счет-фактуру с выделенной суммой НДС;

- выступила в роли налогового агента по НДС. Например, если ООО купило металлолом или макулатуру у продавца — плательщика НДС или арендовало недвижимость напрямую у государства, региона или муниципалитета.

В этих случаях нужно подавать декларацию по НДС раз в квартал, не позднее 25 числа месяца, следующего за кварталом, — только за тот период, в котором появились основания для уплаты НДС.

Еще отчитываться по НДС нужно компаниям на УСН, которые занимаются посредничеством: что-то продают или покупают для контрагентов-плательщиков НДС по агентскому договору, договору комиссии. В этом случае посредник налог не платит, декларацию не сдает, но должен представить в ИФНС журнал учета счетов-фактур . Срок — до 20 числа месяца, следующего за отчетным кварталом.

Декларацию по НДС можно сдать только электронно.

В 2023 году в декларацию по НДС включаются сведения о прослеживаемости товаров. Обычно это счета-фактуры с номером партии. Прослеживаемости подлежат товары из перечня, утвержденного постановлением правительства. Туда входят: мониторы, проекторы, детские коляски и автокресла, холодильники, автопогрузчики импортного производства.

Если компания на УСН сдает декларацию по НДС, в нее же включаются сведения о прослеживаемости. Если не сдает и были операции — нужен отдельный отчет.

Отчет об операциях с товарами, подлежащими прослеживаемости. Этот отчет сдают компании на упрощенной системе, если они произвели операции с товарами из перечня: купили или продали, получили в дар, подарили.

В некоторых случаях сдавать отчет нужно даже тем, кто сдавал декларацию по НДС:

- если приобрели товар, подлежащий прослеживаемости, у неплательщика НДС;

- если списали товар в результате недостачи, обнаруженной при инвентаризации;

- если восстановили товар в результате излишка, обнаруженного при инвентаризации;

- если утилизировали товар.

Отчет сдается только электронно и только за кварталы, в которых были операции, до 25 числа следующего месяца. Если операций не было, отчет сдавать не надо.

Декларация по налогу на имущество организаций. Ее подают, если у компании есть недвижимость в собственности, кроме земельных участков, облагаемая налогом по среднегодовой стоимости. Недвижимость также может облагаться налогом по кадастровой стоимости.

Кадастровую стоимость устанавливает регион. По кадастровой стоимости облагаются, например, административно-деловые, торговые и офисные центры. Перечень недвижимости, облагаемой налогом по кадастровой стоимости, утверждает и публикует руководство региона. Если объект включили в перечень, а кадастровую стоимость в течение года так и не определили, то налог за него платят по среднегодовой стоимости.

Начиная с подачи сведений за 2022 год недвижимость по кадастровой стоимости в декларацию не включается. Впервые это правило применяется к декларации, которую надо было сдать до 27 марта 2023 года.

Сдавать декларацию не надо, если:

- У организации нет недвижимости.

- Вся недвижимость организации облагается по кадастровой стоимости.

В декларации есть раздел «Сумма налога, исчисленного исходя из определения налоговой базы по кадастровой стоимости», но его должны заполнять только иностранные организации.

В декларацию за 2022 год включают сведения о среднегодовой стоимости движимого имущества, которое находится на балансе в качестве основных средств, если эта стоимость ненулевая. Движимое имущество налогом не облагается, но эти сведения нужны налоговой, и включать их в декларацию обязательно.

Если у организации нет недвижимости, а есть только движимое имущество, учтенное в качестве основных средств, сдавать декларацию не нужно.

Декларация по налогу сдается один раз в год, до 25 марта года, следующего за отчетным.

Статистическая отчетность

Раз в пять лет проводятся сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства, к которым относится большинство компаний на упрощенке. В 2021 году проводилось сплошное статистическое наблюдение за 2020 год. Следующее такое наблюдение будет за 2025 год.

Еще бывает выборочное статистическое наблюдение за малым бизнесом. Если ООО попало в выборку, то при проверке по ИНН на сайте Росстата появятся формы и сроки представления запрашиваемых отчетов.

Чтобы узнать, нужно ли что-то заполнять в этом году, зайдите на сайт Росстата и введите данные компании.

Перечень форм Росстат актуализирует ежемесячно. Актуальный перечень годовых форм можно получить с 30 декабря отчетного года.

Отчетность за работников

Компания должна платить налоги и взносы за сотрудников, которые оформлены по трудовому или гражданско-правовым договорам. За эти налоги и взносы сдают отчетность.

Расчет 6-НДФЛ . Внутри года подается в налоговую ежеквартально — до 25 числа месяца, следующего за отчетным кварталом, а за год — до 25 февраля следующего года. Это обобщенный расчет дохода и НДФЛ по всем людям, которые получили доход от ООО.

В расчет 6-НДФЛ за год включаются справки о доходах и суммах налогов для физических лиц. Раньше они назывались 2-НДФЛ . Справки составляются на всех лиц, получивших доходы, в том числе на людей, с которых невозможно было удержать налог. Например, если компания провела розыгрыш в соцсетях и вручила победителю смартфон.

Если количество физлиц, которым выплачивали доходы, больше 10, то 6-НДФЛ можно сдавать только электронно.

Расчет по страховым взносам (РСВ). Это квартальный отчет, подается в налоговую до 25 числа месяца, следующего за отчетным кварталом.

РСВ сдают, если были выплаты физлицам, на которые начисляются страховые взносы. Титульный лист, раздел 1 , подраздел 1 раздела 1 и раздел 3 заполняют все, кто за последние три месяца производил выплаты. Остальные разделы, подразделы и приложения нужно заполнять только при определенных обстоятельствах.

Персонифицированные сведения по физлицам. Сдаются в налоговую каждый месяц — не позднее 25 числа следующего месяца. В отчет включают персональные данные каждого физлица и сумму выплат, начисленных ему за истекший месяц, как облагаемых, так и не облагаемых взносами. Первый раз сведения надо было сдать за январь 2023.

Сведения надо подавать на всех работников, числившихся в ООО в отчетном месяце по трудовому договору или работавших по ГПД, включая тех, кто в нем уволился, и тех, у кого не было выплат. Исключение — самозанятые, их в отчет включать не надо. На 11 и более человек сведения сдаются в электронном виде.

Если предприниматель заказал дизайнеру сайт и заключил с ним договор об оказании услуг, дизайнера тоже нужно включить в ПСФ.

Единая социальная форма, ЕФС-1. Подают в СФР с 2023 года. Эта форма заменила отчеты СЗВ-ТД , 4-ФСС , ДСВ и СЗВ-СТАЖ .

ЕФС-1 сдают в трех случаях:

- Кадровые события: прием, увольнение, перевод, заявление о переходе на электронную трудовую книжку.

- Подаете отчет о страховых взносах на травматизм и о дополнительных взносах на пенсионное страхование.

- Подаете сведения о стаже работников.

При приеме или увольнении работника, приостановлении или возобновлении трудового договора, заключении договора ГПХ, надо сдать ЕФС-1 и заполнить в ней только подраздел 1.1 «Сведения о трудовой (иной) деятельности».

Если ООО добровольно платит с зарплаты своих работников дополнительные взносы на пенсионное страхование, надо сдавать ЕФС-1 ежеквартально: до 25 января, 25 апреля, 25 июля и 25 октября. В этом случае заполняют подраздел 3 «Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя».

Каждый квартал компания должна сдавать ЕФС-1 по взносам на травматизм. Срок сдачи: 25 января, 25 апреля, 25 июля и 25 октября за истекший квартал. В этом случае заполняют раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от НС и ПЗ».

Ежегодно начиная с отчета за 2023 год организации должны сдавать ЕФС-1 со сведениями о стаже работников. Срок — 25 января, заполняют подраздел 1.2 «Сведения о страховом стаже». Еще ЕФС-1 сдают, если работник выходит на пенсию.

Сведения о застрахованном лице — это форма, которая появилась с 1 января 2022 года. В нее вносят сведения о том, как работник хочет получать больничные и другие пособия из СФР: почтовым переводом или на банковский счет. Если работник выбрал банковский счет, указываются реквизиты этого счета, если почтовый перевод — указывается адрес. Такие сведения подают на каждого нового работника, а также в случае, если сведения изменились.

Срок сдачи — не позднее 3 рабочих дней с момента трудоустройства нового работника или получения сведений от действующего.

Для действующих работников срок первой подачи сведений не установлен, но если их не сдать, работник не сможет получить социальные пособия из СФР.

Сдать сведения о застрахованных лицах можно только электронно.

Нулевая отчетность компаний на упрощенке

Если компания на УСН не ведет деятельность, налоги платить не нужно. А вот сдавать отчетность все равно придется:

- Сформировать бухгалтерскую отчетность.

- Подать налоговую декларацию с прочерками.

- Отчитаться за работников.

Нулевые отчеты подаются в те же сроки, что и обычно. Рассмотрим несколько нюансов.

ООО на УСН «Доходы минус расходы». Не забудьте занести в нулевую декларацию уплаченные страховые взносы и торговый сбор. Эти расходы формируют убыток компании: за счет него можно снизить налог на упрощенке, когда ООО возобновит деятельность. Торговый сбор действует только в Москве.

- Компания в 2022 году не работала — получила нулевой доход. При этом уплатила страховые взносы за директора: 50 000 рублей. В итоге год закончен не только без прибыли, а еще и с убытком.

- В 2023 году доход ООО составил 900 тысяч рублей, расходы — 500 тысяч. При расчете налога за 2023 год можно учесть убыток 2022 года.

- Получаем налог УСН: 15% × (900 000 − 500 000 − 50 000) = 52,5 тысячи.

Убыток можно учесть в течение 10 лет после того, как он возник. А потом он сгорает.

Зарплатная отчетность. Чтобы не платить дополнительные налоги во время простоя, компании нередко предлагают работникам пойти в неоплачиваемый отпуск. Отпуск за свой счет — зарплату не начисляют, НДФЛ и взносы тоже не платят. В такой ситуации отчет 6-НДФЛ сдавать не нужно. С 2023 о неоплачиваемом отпуске надо отчитаться в центр занятости, но только если предоставление таких отпусков обусловлено негативной ситуацией в компании, которая может повлечь массовое увольнение работников.

Остальные документы нужно подать в срок:

- В налоговую: персонифицированные сведения о физлицах — ежемесячно.

- В СФР — форму ЕФС-1 ежеквартально, сведения о застрахованных лицах — в течение 3 дней, если у работника меняются адрес или платежные реквизиты или он решит изменить способ получения пособий.

- В налоговую: нулевой расчет по страховым взносам (РСВ) — ежеквартально.

Если работники компании не написали заявление о неоплачиваемом отпуске, по закону нужно начислять зарплату, платить с нее взносы и НДФЛ и подавать отчеты в полном объеме.

Штрафы за нарушения при сдаче отчетности по УСН

Если не сдавать отчетность вовремя или заполнять с грубыми ошибками, намеренно искажать данные — можно получить штраф.

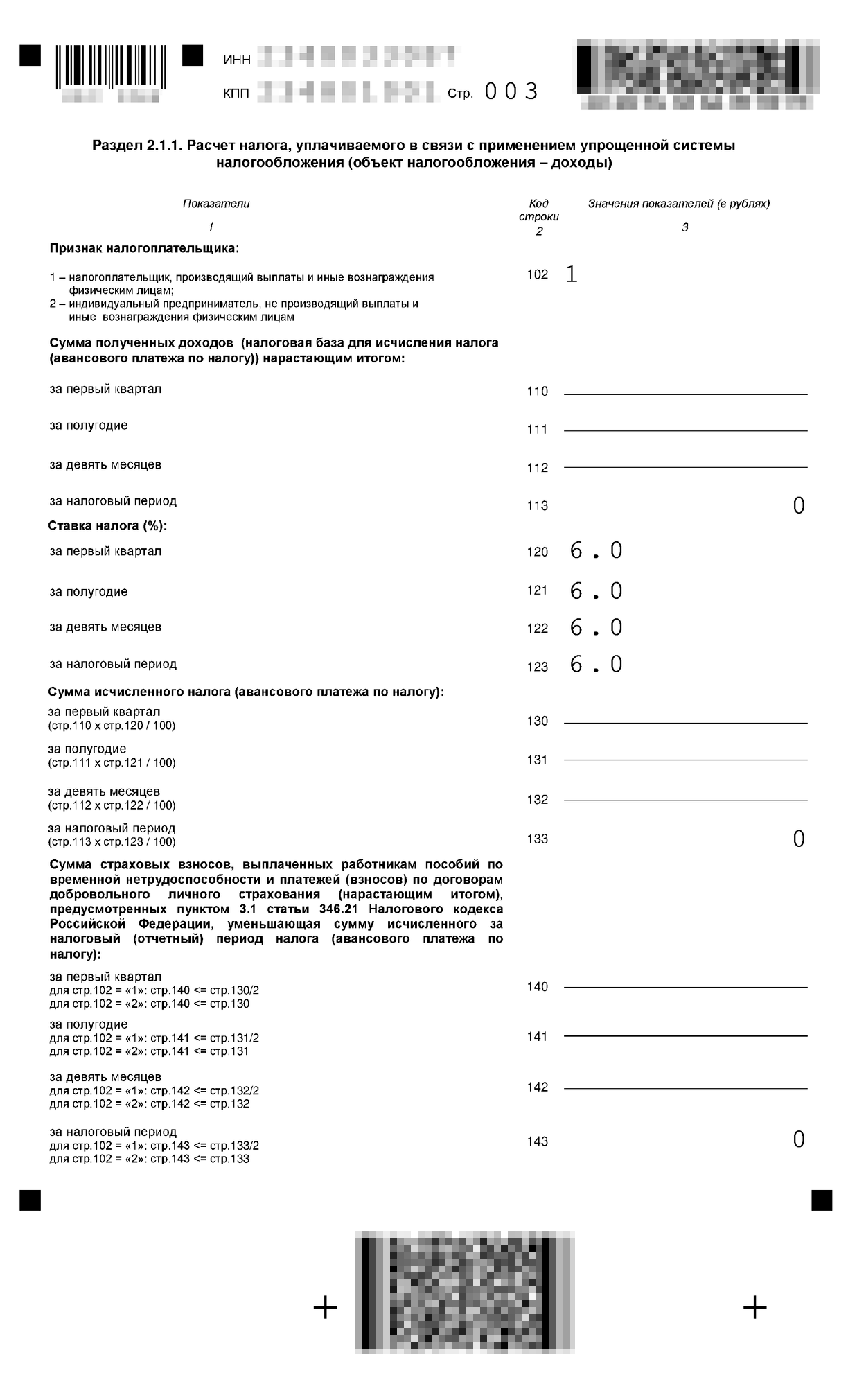

Отчётность на УСН «Доходы минус расходы» в 2023 году

Елена Одинцова

Елена Одинцова

- Что такое налоговая декларация

- Когда сдавать налоговую декларацию УСН «Доходы минус расходы»

- Куда сдавать налоговую декларацию УСН «Доходы минус расходы»

- Как подготовить налоговую декларацию в 2023 году

- Сроки уплаты налога

- Налоговые каникулы для ИП

- Заполняем книгу доходов и расходов

Что такое налоговая декларация

Декларация — это отчёт о заработанных за год деньгах. По нему можно понять, насколько успешно работает бизнес, сколько налогов он платит и сохраняет ли право на УСН.

В декларации только общие суммы доходов, налогов и взносов за 3 месяца, 6 месяцев, 9 месяцев и за год. Все подробности о конкретных доходах и расходах попадают в другой документ — книгу учёта доходов и расходов. КУДиР не сдают вместе с декларацией, а предоставляют в налоговую только по запросу.

Когда сдавать налоговую декларацию УСН «Доходы минус расходы»

Срок сдачи декларации за 2022 год в 2023 году для организаций — 27 марта, для ИП — 25 апреля.

Сдавайте декларацию всегда. Даже если деятельность не вели, отправьте нулевой отчёт. Отчитаться надо и тогда, когда потратились, но ничего не заработали.

Порой приходится сдавать уточнённые декларации за прошлые периоды. Например, предприниматель обнаружил ошибку, которая привела к занижению налога — и боится скрывать это от налоговой. Тогда он может сам прислать декларацию с верными данными и избежать штрафов.

Обратная ситуация выглядит подозрительно для налоговой. Если предприниматель сдаст уточнённую декларацию, по которой сумма расходов будет больше, а налог меньше — налоговая заподозрит, что расходы ненастоящие. Такая уточнённая декларация может привести к проверке.

Куда сдавать налоговую декларацию УСН «Доходы минус расходы»

Организации отправляют декларации по адресу регистрации, а ИП по прописке.

Если вы по факту работаете в другом месте, инспекция всё равно остаётся той же.

Как подготовить налоговую декларацию в 2023 году

С 2022 года форма декларации изменилась. При заполнении пользуйтесь приказом ФНС от 25.12.2020 № ЕД-7-3/958@.

Предприниматели на УСН «Доходы минус расходы» заполняют не все разделы декларации: титульный лист, раздел 1.2, раздел 2.2 и раздел 3, если были необлагаемые доходы. Доходы и расходы берут из итоговых граф за соответствующий период в КУДиР.

Те, кто превышают лимиты по доходу и численности, теперь не слетают с УСН. Для них установили новые лимиты — 200 млн ₽ и 130 чел. Но с превышения над 164,4 млн. ₽ надо заплатить налог по повышенной ставке — 20%.

Если доходы до конца года превысят 219,2 млн ₽, придётся перейти на общую систему.

Уточняйте сведения за прошлые периоды по старой форме — приказ ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

Сроки уплаты налога

Налог платят частями — авансами и финальный расчет.

Для уплаты авансовых платежей сроки одинаковые для организаций и ИП.

1 квартал — 28 апреля

Полугодие — 28 июля

9 месяцев — 28 октября

Налог за год организации заплатят до 28 марта, а индивидуальные предприниматели до 28 апреля.

Когда срок выпадает на выходные или праздничные дни, датой оплаты считается следующий рабочий день. Например, в 2023 году 28 октября — это суббота, поэтому налог за 9 месяцев нужно уплатить до 30 октября.

Налоговые каникулы для ИП

Некоторые ИП освобождены от УСН на 2 года. Льгота действует для тех, кто стал ИП в первый раз и занимается определённой деятельностью. О налоговых каникулах читайте отдельную статью.

Налоговые каникулы не освобождают от сдачи налоговой отчётности. За льготные периоды сдавайте декларацию со ставкой 0%.

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Заполняем книгу доходов и расходов

Книгу доходов и расходов ведите обязательно. Налоговая может запросить её, если возникнут сомнения при проверке декларации.

Доходы записывайте в КУДиР в день оплаты от покупателей. Помимо «живых» денег, поступивших на расчётный счёт или в кассу, записывайте сделки, закрытые взаимозачётом, переуступкой или прощением долга. Это тоже считается доходом. Также доходом признаётся безвозмездно полученное имущество или услуга.

Расходы отражайте в день оплаты или в день поступления товара или услуги — смотря какое событие произошло позже. Помните, что расходы отражают в книге, только если они перечислены в ст. 346.16 НК РФ. А также соблюдайте требования: расходы должны быть документально подтверждены и экономически обоснованы.

Отчетность ООО на УСН в 2023 году: что сдавать и когда

Рассказываем, какие отчеты и когда сдавать за ООО на УСН в 2023 году. Читайте, если вы новичок в теме или запутались в списках отчетных форм и не знаете, как действовать.

Что вы узнаете

Какие отчеты сдают ООО на УСН

Отчетность ООО на упрощенке в 2023 году

- Декларация на УСН раз в год. Независимо от объекта налогообложения: «Доходы» (стандартная ставка 6%) или «Доходы минус расходы» (15%).

- Бухгалтерская (финансовая) отчетность.

- Зарплатные отчеты.

НДС упрощенцы не платят и декларацию по этому налогу не сдают. Однако спецрежимники могут выставлять счета-фактуры по просьбе контрагента. Тогда сдайте налоговую декларацию по НДС строго в электронном виде.

Если являетесь налоговым агентом по НДС, отчитывайтесь по агентскому налогу в электронном виде или на бумаге.

Календарь ООО на УСН на 2023 год

| Срок отчета | За какой период отчет |

|---|---|

| Декларация по УСН | |

| 27 марта | 2022 год |

| Бухгалтерская отчетность | |

| 31 марта | 2022 год |

| Декларация по НДС (если компания сама выставила счет-фактуру или выступает налоговым агентом) | |

| 25 января | 4 квартал 2022 |

| 25 апреля | 1 квартал 2023 |

| 25 июля | 2 квартал 2023 |

| 25 октября | 3 квартал 2023 |

Если компания перестала работать на УСН и официально уведомила об этом ФНС, декларацию отправьте не позднее 25 числа по итогам того месяца, в котором закрыли бизнес.

Если фирма утратила право использовать упрощенку, декларацию по УСН сдайте не позднее 25 числа по итогам того квартала, в котором потеряли право на спецрежим. То есть вынужденно оказались на ОСНО. Например, когда сначала доходы упрощенца превысили новый промежуточный лимит (в 2023 году — 188,55 млн рублей), а потом и предельный, максимальный (251,4 млн рублей).

Состав отчетности по работникам

Разовая отчетность работодателя — по работникам, с которыми заключили трудовой договор, и по внештатным сотрудникам, с которыми заключили гражданско‑правовой договор на выполнение работ, оказание услуг (ГПД, ГПХ). Это сведения в Социальный фонд (СФР) о трудовой (иной) деятельности. Сдайте этот отчет сразу в день приема новичка (заключения ГПД) или на следующий рабочий день. Если в течение месяца были какие‑то кадровые изменения, сдайте сведения не позднее 25 числа по итогам такого месяца. При увольнении (расторжении ГПД) — сразу же или на следующий рабочий день.

И на ГПДшников, и на штатный персонал сдавайте такую отчетность:

- ежемесячная — персонифицированные сведения о физических лицах в налоговую;

- ежеквартальная — расчет по страховым взносам (РСВ) и 6‑НДФЛ в налоговую; в СФР — сведения о взносах на травматизм;

- в некоторых случаях в течение и (или) по итогам года — сведения в СФР о стаже.

Если штат небольшой, ООО может отчитываться за работников на бумаге. Но даже с небольшим штатом удобнее электронная отчетность. Отчитывайтесь строго электронно:

- по 6-НДФЛ — если физлиц — получателей дохода 10 или больше;

- по остальным выше перечисленным отчетам — если застрахованных 11 или больше.

Календарь отчетности ООО за работников на 2023 год

| Срок отчета | Отчетность ООО на УСН за сотрудников | Куда сдавать |

|---|---|---|

| В любом квартале (конкретный дедлайн зависит от ситуации) | ||

| В день трудоустройства / увольнения работника (заключения / расторжения ГПД) или на следующий рабочий день | Сведения о трудовой (иной) деятельности по факту трудоустройства / увольнения работника (заключения / расторжения ГПД) | СФР |

| 25 число месяца | Сведения о трудовой (иной) деятельности за отработанный месяц, если были кадровые изменения | |

| Если сотрудник выходит на пенсию | Сведения о стаже в течение 3 календарных дней со дня поступления запроса от СФР или с даты получения от работника заявления о представлении сведений | СФР |

| Отчетная кампания за 2022 год | ||

| 16 января | СЗВ‑М за декабрь | СФР |

| 20 января | 4-ФСС НА БУМАГЕ | СФР |

| 25 января | 4-ФСС ЭЛЕКТРОННО | СФР |

| 25 января | РСВ | ИФНС |

| 25 февраля | 6‑НДФЛ | ИФНС |

| 1 марта | СЗВ-СТАЖ | СФР |

| Отчетная кампания за 1 квартал 2023 (перссведения в ФНС сдаются в течение квартала) | ||

| 27 февраля | Перссведения за январь | ИФНС |

| 27 марта | Перссведения за февраль | ИФНС |

| 25 апреля | Перссведения за март | ИФНС |

| 25 апреля | Сведения о взносах на травматизм | СФР |

| 25 апреля | РСВ | ИФНС |

| 25 апреля | 6-НДФЛ | ИФНС |

| Отчетная кампания за 2 квартал 2023 (перссведения в ФНС сдаются в течение квартала) | ||

| 25 мая | Перссведения за апрель | ИФНС |

| 26 июня | Перссведения за май | ИФНС |

| 25 июля | Перссведения за июнь | ИФНС |

| 25 июля | Сведения о взносах на травматизм | СФР |

| 25 июля | РСВ за полугодие | ИФНС |

| 25 июля | 6‑НДФЛ за полугодие | ИФНС |

| Отчетная кампания за 3 квартал 2023 (перссведения в ФНС сдаются в течение квартала) | ||

| 25 августа | Перссведения за июль | ИФНС |

| 25 сентября | Перссведения за август | ИФНС |

| 25 октября | Перссведения за сентябрь | ИФНС |

| 25 октября | Сведения о взносах на травматизм | СФР |

| 25 октября | РСВ за 9 месяцев | ИФНС |

| 25 октября | 6-НДФЛ за 9 месяцев | ИФНС |

| Отчетная кампания за 4 квартал 2023 (перссведения в ФНС сдаются в течение квартала; остальные отчеты, включая перссведения в ФНС за декабрь, — по окончании 2023 года) | ||

| 27 ноября | Перссведения за октябрь | ИФНС |

| 25 декабря | Перссведения за ноябрь | ИФНС |

Сдать все отчеты онлайн в СБИС

Что грозит за просрочку отчетности ООО на УСН

Какие штрафы действуют по основным отчетам ООО на УСН в 2023 году — смотрите в нашей таблице. Отдельно на должностное лицо компании за просрочку любого отчета могут наложить штраф от 300 до 500 рублей.

| Отчет | Штраф |

|---|---|

| Декларация по УСН* | 5% от недоимки по декларации, за каждый полный или неполный месяц просрочки, но не более 30% недоимки. Минимум 1 000 рублей. Это значит, когда недоимки нет, штраф будет 1 000 рублей |

| Бухгалтерская отчетность | 200 рублей за каждый документ |

| Сведения о стаже | 500 рублей за каждое застрахованное лицо |

| Сведения о трудовой (иной) деятельности в СФР, перссведения в ФНС | 300–500 рублей |

| Сведения о взносах на травматизм | 5–30% от взносов, которые начислили за последние три месяца. Минимум 1 000 рублей |

| 6-НДФЛ* | 1 000 рублей за каждый месяц просрочки |

| РСВ* | 5–30% от размера неуплаченных взносов. Минимум 1 000 рублей |

* За просрочку с отчетом более чем на 20 дней налоговая вправе заблокировать расчетный счет должника, пока компания не отчитается.

Нужно ли сдавать нулевки на УСН

Сдайте декларацию по УСН, даже если фактически компания-упрощенец не вела коммерческую деятельность. Или вела, но доходов — расходов не было. В таком случае это будет нулевая декларация.

Если выплат физлицам не было с самого начала года, 6-НДФЛ не сдавайте. Нулевки по этому отчету налоговой не нужны. Как первая выплата случится, сдавайте 6-НДФЛ до конца года.

Для РСВ, перссведений в ФНС и сведений в СФР о взносах на травматизм не важно, были выплаты или нет. Эту отчетность ООО на УСН в 2023 году сдавайте в любом случае.

Передать всю нулевку в СБИС

Дополнительные специальные отчеты ООО на УСН

Отчеты в Росстат. Малые компании, а именно эта категория бизнеса применяет УСН, сдают статотчетность, если попадут в выборочное или сплошное наблюдение. Узнайте это на сайте Росстата. Выберите «Респонденты ——> Получить данные о кодах и формах». Поиск доступен по ИНН. Если Росстат не включил ООО в выборку, в конце страницы увидите: «Не найдены формы статистической отчетности». Если включил — сервис выдаст список отчетов, сроки и формы. Сдавать придется строго электронно. Обновляет Росстат перечни респондентов и форм ежемесячно.

Отчетность в Росалкогольрегулирование (ФСРАР). Подавайте, если упрощенец — участник алкогольного рынка.

Отчетность в Росприроднадзор. Подавайте декларацию о плате за негативное воздействие на окружающую среду, если образуете мусор, который нельзя отнести к ТКО. Например, это могут быть газовые лампы, токсичные ртутные термометры. Либо в бизнесе используете объект, который выбрасывает вредные вещества в атмосферу или воду. Например, завод.

Декларации по подакцизным товарам. По общему правилу срок сдачи подобной декларации — 25 число по итогам отчетного месяца. Формы декларации разные в зависимости от вида товара. Единой декларации по акцизам нет. Список бланков можно посмотреть на сайте ФНС.

Декларация по косвенным налогам. Сдайте, если ввозите в Россию продукцию из стран ЕАЭС. Срок — 20 число по итогам того месяца, когда приняли товары на учет.

Декларация по водному налогу. Сдавайте при наличии объекта налогообложения ежеквартально по 25 число месяца по итогам отчетного периода.

СБИС подскажет, какие отчеты, когда и в какой госорган сдать. Актуальные формы и сроки — в календаре бухгалтера. Сформировать отчет реально за пару секунд. Система проверит данные и отправит документ онлайн. Итог — отчетность без ошибок и опозданий.

Отчетность ООО на УСН в СБИС

Как сдать отчетность ООО на УСН в 2023 году без ошибок и точно в срок

СБИС Отчетность через интернет — единый сервис для подготовки, проверки и сдачи отчетов во все госорганы: