Ипотечный кредит как «торговля с плечом». Как заработать на ипотеке?

Содержание

Нюансы выгодной ипотеки для инвестиций / Куда инвестировать в 2022? / Главный вопрос – стоит ли сейчас поспешить за ипотечным кредитом? / Нюансы 2022 / В каком районе Москвы купить квартиру? / Классическая ипотека — чек-лист ипотечника / Ипотека для инвестора — в чем разница / Стоит ли использовать программы застройщиков? / Человек с одной ипотекой — инвестор или не инвестор? / Новостройка или вторичка? / Обратите внимание, или Золотое правило инвестиций / Помогает ли ипотека угнаться за ценами на жилье? / Какие есть лайфхаки для инвесторов / В какой ситуации находится рынок – ждать или покупать?

Нюансы выгодной ипотеки для инвестиций

- Как максимально облегчить ипотечное бремя?

- Можно ли заработать инвестору, используя ипотечное плечо?

- Правильная и неправильная стратегия в 2022 году?

Куда инвестировать в 2022?

Кто-то выбирает депозиты, кто-то ценные бумаги или криптовалюты.

Команда Smarent — за инвестиции в недвижимость.

Главный вопрос – стоит ли сейчас спешить за ипотечным кредитом?

Большинство людей уверены, что если у кого-то есть возможность купить квартиру либо дом за наличные, то он просто счастливчик. В правительстве считают, что спрос на жилье в 2022 может оказаться процентов на 20% меньше, чем годом ранее. И потому власти не исключают расширение программы льготной ипотеки.

Моя точка зрения такова:

Если говорить с точки зрения инвестиций, то правильнее использовать кредитное плечо. Есть выгодные, недооценённые объекты. При этом нет разницы, смотрим мы вторичный рынок либо первичный. Все зависит от цены и стоимости, сколько мы переплатим за время владения объектом.

Нюансы 2022

В 2022 году, конечно же, появилось много нюансов. Заходить в стратегию «купить как можно дешевле квартиру в ипотеку и перепродать через несколько лет» — крайне рискованный шаг. Очевидная рабочая схема последних лет теперь не работает. «Святой» рост рынка недвижимости закончился.

Правда, до сих пор большинство условных инвесторов покупает недвижимость, не взвесив все за и против. Как, например, оценивают недвижимость некоторые люди? Заходят на Авито, ЦИАН и смотрят за сколько продается похожая квартира. Но Авито — это «хотелки». Это не реальные сделки. В том же Росреестре мы не всегда сможем увидеть сделки по их реальной стоимости. Да, и до сих пор часть людей не всегда показывают реальную настоящую стоимость своих объектов.

Ипотека – классный инструмент

Но только в умных руках. И при правильной стратегии.

А в 2022 году, пожалуй, единственно правильная стратегия — это buy-to rent. То есть покупка недвижимости в ипотеку с целью получения арендного дохода. При этом арендный доход должен быть выше, чем ваш ипотечный платеж с учетом тела долга. И такого в России не было давно.

В каком районе Москвы купить квартиру?

Локация, локация и еще раз локация. Золотое правило правильного инвестирования в недвижимость. Во многих районах Москвы и Московской области сейчас наблюдаем трудности с арендой.

Раньше инвестиции в заМКАДье, Новую Москву, область были очень интересным инструментом: хорошая арендная ставка, небольшой порог входа, многие квартиры продавались с отделкой. Плюс развивали метро, МЦД — существенные факторы роста. Сейчас все изменилось. Ловить квартиры на условном хайпе: «покупайте, откроют метро, вы заработаете» — точно нельзя.

Логика «когда-нибудь сделают», нам не подходит. Мы говорим про инвестиции. И нас интересует цикл инвестирования. Поэтому инвестор должен быть просчитать не только локацию, но и когда он выйдет из объекта и что получит на выходе.

Классическая ипотека — чек-лист ипотечника

- Из очевидного – нужно трезво оценить свои финансовые возможности.

- Выбор банка – занятие не менее важное, чем выбор спутника жизни.

- Собрать пакет документов.

- Договор — это важно, разобраться сложно, но можно.

- Договор страхования — гарантия вашей безопасности в будущем.

- Какие бонусы вам доступны

Человек с одной ипотекой — инвестор или не инвестор?

Я думаю, что нет. Все зависит от того, под какую цель покупать недвижимость. Если для личного проживания, то нет. Настоящий инвестор должен быть «серийным ипотечником».

Новостройка или вторичка?

Где купить дешевле — на первичном рынке? Или же выгоднее купить объект на вторичном рынке? Не всегда. А главное правило инвестиций — покупать объект ниже потенциальной рыночной стоимости. Трезво оценивать свои риски. Просчитать, сколько выбранная недвижимость будет стоить через 2, 3 и 5 лет. Отличать «хотелки» и фэйки на Авито. Не надеяться, что «недвижимость всегда в цене» и авось кто-то купит потом.

Сейчас в 2022 году очень много новостроек, которые продаются выше рыночной стоимости. И вы не должны их покупать. Если вы берете квартиру для личного проживания и вам нужен этот район, парк, метро, школа — это одна история.

Но мы инвесторы. Мы смотрим только на цифры.

Я бы добавил еще, что заходить под ставку в 0,1% стоит только в бизнес-класс. Сейчас есть хорошее импортозамещение у нас в стране с точки зрения строительства комфорт-класса жилья. Средний чек для интересных вложений там укладывается в лимит 12 млн — например, это студия от 8 млн рублей. И фишка в том, что девелоперам ниже снижать ипотеку некуда. Поэтому постепенно девелоперы увеличивают льготную ставку. Например, это уже 0,9%, а не 0,1%. Или выше. А это уже менее интересно. Нужно использовать ипотечный калькулятор, считать затраты, которые платятся в первый год. В реальности доля выплачиваемых процентов за первый год выше, чем в последующие. И не забываем про выплату страховки.

С точки зрения вторичного жилья, если человек берет для себя, для личного проживания, то можно взять квартиру со ставкой 10%, но чуть подешевле. Или взяв семейную ипотеку по ставке 5,3–5,7%, вы в любом случае на второй год начнете получать выгоду. Для всех важен ежемесячный платеж по ипотеке. Лет 5–10 назад, когда люди понабрали ипотек, средняя ставка была 11,5%. И люди брали такие кредиты. Сейчас ставка 7,5%, а на строящееся жилье — около 6%. И это по-другому влияет на рынок недвижимости.

Обратите внимание, или Золотое правило инвестиций

Инвестор финансово образован и имеет хотя бы 3-6 платежей на депозите для безопасности. Если у вас ежемесячные платежи, например, 340 тыс. рублей, то на депозите в банке должно быть, как минимум, 1 800 тысяч. Лично у меня на депозите есть минимум 6 ежемесячных платежей. И в рублях, и в валюте. А у меня 6 ипотек, я практик.

Помогает ли ипотека угнаться за ценами на жилье?

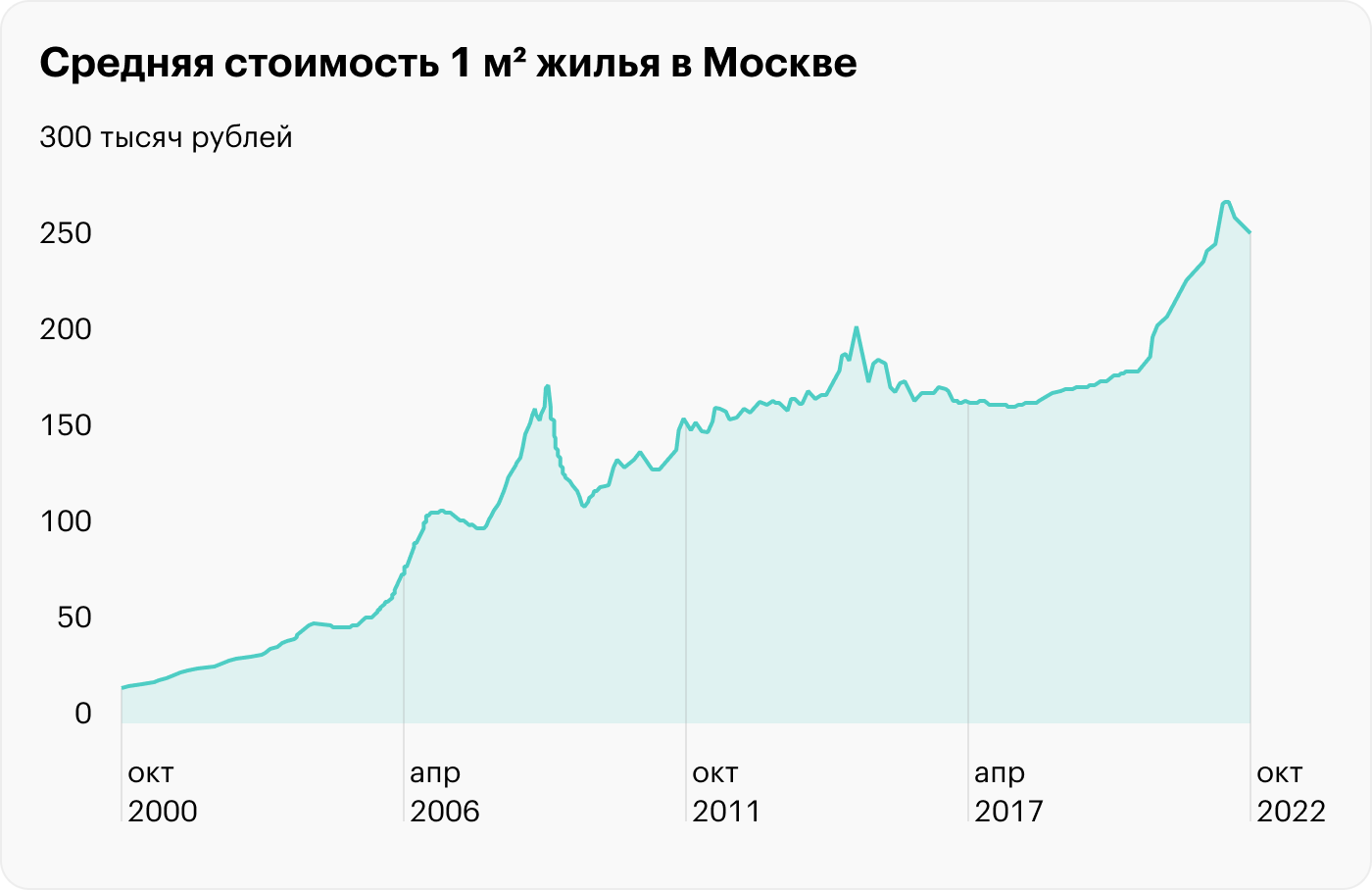

А возможно, даже сэкономить, несмотря на переплату. По мнению, экспертов за последние годы ипотека показала однозначные плюсы. Так, данные ЦИАН-Аналитика показывают, что до 2022 года такая стратегия работала при постоянном росте цен на жилье. Процент по ипотеке перекрывался ростом цен. То есть накапливать ту же сумму на депозите и ждать было менее выгодно. Города с наибольшей выгодой от ипотеки – Санкт-Петербург, Казань, Краснодар, Москва, Самара. 15% сэкономили инвесторы, взяв квартиру в ипотеку летом 2020 из расчета, что средняя ставка по ипотеке в период 2020–2022 годов составляла 7%, а рост цен – 22%, заявляют в ЦИАН. Такой рост цен будет не всегда, и сейчас наблюдаем стагнацию. Так что это не универсальный инструмент. Ретроспективно он выигрывал. Времена меняются, нужно оценивать реальную рыночную конъюнктуру и то, что происходит на рынке сейчас.

Какие есть лайфхаки для инвесторов

Лайфхак N1

Возможна такая стратегия. Имея капитал, делается первоначальный взнос в размере 15–20%, а остаток средств кладется на депозит на 2 года, фиксируя хорошую ставку. Или, если вы доверяете облигациям, то в моменте облигации многих системообразующих девелоперов дают доходность в районе 10–12%. Если вы купили квартиру у этого девелопера, значит, вы доверяете ему. Уверены, что он достроит. И можете на 80% купить у него облигации и получать 12%. Да, это более рискованно. Но мы же говорим про инвестиции, где риск присутствует всегда.

Лайфхак N2

Часто банки или застройщики не договаривают. А между тем ставка может субсидироваться ими на 1, 2 или порой на 3 года строительства. То есть предлагается нулевая ставка на два года строительства. У меня есть в портфеле один объект: по факту нулевая ставка на 2 года строительства и есть еще отсрочка по ипотеке. Вы берете ипотеку, но до ввода в эксплуатацию вы ее не выплачивате. Опять же эти деньги у вас могут работать на депозите или в других инструментах.

Лайфхак N3

Одна из последних новинок на рынке — ипотека на загород, ИЖС. В залог принимают землю, щитовые домики с возможностью проживания. Кредитуют строительство хозяйственным способом, то есть можно строить своими силами. Такого еще не было. Ставки такие же, как при покупке новостроек. Ставка — 6,3%, важно построить дом в течение года, иначе ставку повысят и риски возрастут.

В какой ситуации находится рынок – ждать или покупать?

Я считаю, если есть хороший вариант и выгодные условия, которые подходят под вашу инвестзадачу, брать стоит. Объективно все ждали падения, а его как такового не случилось. В конце года рынок, как всегда, будет восстанавливаться, тренд «и так купят». А вот январь-февраль будет, мне кажется, очень оптимальным решением для покупки жилой и нежилой недвижимости. Правда, программа льготной ипотеки заканчивается в декабре. И стоит задуматься над принятием решения уже сейчас.

А лучше обратиться за консультацией к нам в Smarent, где мы профессионально подберем стратегию именно под ваши интересы и цели.

Инвестировать в недвижимость с помощью ипотеки

Инвестиции в жилье — один из самых популярных способов сохранить и приумножить свои сбережения. По данным ВЦИОМ, такую возможность для себя рассматривает 18% россиян. Вклады в недвижимость люди воспринимают как более понятную и предсказуемую альтернативу рынку ценных бумаг с его взлетами и падениями.

Однако, чтобы стать «жилищным» инвестором, нужна крупная сумма, которая есть далеко не у всех желающих. Но что, если взять недостающие деньги в банке? О том, как заработать на ипотеке, мы расспросили профессионалов.

Что нужно знать, планируя вложение?

Многим покупка квартиры как инвестиция действительно кажется совсем не сложным и почти беспроигрышным вариантом. За таким вложением стоит реальный объект, а не «виртуальные» акции или курс валют, как на фондовом и финансовом рынках. Даже при самом худшем развитии событий квадратные метры никуда не исчезнут и не обесценятся в ноль. Тем более, рынок недвижимости мало подвержен колебаниям и в долгосрочной перспективе показывает стабильный рост, опережающий инфляцию.

Но как и любой финансовый инструмент, инвестиции в недвижимость имеют ряд важных нюансов, не очевидных тем, кто решил заняться этим впервые.

Это особенно актуально, если речь идет о вложении занятых у банка средств — в таком случае к расчету потенциальной выгоды нужно отнестись крайне внимательно

После составления финансового плана может оказаться, что инвестиция в недвижимость, которая казалась привлекательной при оценке на глазок, принесет вам не прибыль, а убыток. Рассмотрим по порядку основные факторы, которые нужно иметь в виду потенциальному инвестору.

Заработать стало сложнее: состояние рынка недвижимости

Самая значимая для потенциальных инвесторов перемена на рынке жилой недвижимости случилась два года назад, в момент перехода с долевого на проектное финансирование жилищного строительства. Использование специального эскроу-счета, где деньги дольщиков заморожены до успешного окончания строительства, свело к минимуму риск потери вложенных средств.

Но второй стороной медали стало появление в экономике стройки банковских кредитов, что привело к росту «стартовых» цен на жилье. В итоге недвижимость как инвестиция стала менее привлекательной: часть прибыли от удорожания объекта, которая раньше доставалась инвесторам, теперь забирают себе кредитные организации.

Достаточной статистики по этому вопросу еще не накоплено, но аналитики компании «Индикаторы рынка недвижимости» полаг ают , что разница между начальной и конечной ценой на жилье теперь не будет превышать 10%. Кроме того, рост стоимости квартир на стадии «котлована» увеличил порог входа в инвестиционную сделку и срок ее окупаемости.

Какие квартиры инвестиционно привлекательны?

При таком раскладе в большем выигрыше окажутся инвесторы, имеющие свои финансы и не привлекающие кредит, ведь ипотека может поставить сделку на грань окупаемости или даже увести в минус. И все же при нынешних рекордно низких ипотечных ставках игра стоит свеч, уверены в компании «Этажи».

Татьяна Решетникова, заместитель руководителя ипотечного департамента федеральной компании «Этажи»

Главное — четко понимать, что и где покупать и когда продавать. Как правило, квартиры для инвестиций — это отдельный сегмент, и при их выборе нужно четко объяснить своему риелтору, для чего приобретается объект, через какой период вы планируете его продать или как долго хотите сдавать в аренду.

По словам эксперта, на рынке есть недвижимость, которая дает хороший доход в краткосрочной перспективе, а есть такая, что может сильно вырасти в цене только спустя несколько лет. Но больше всего, конечно, неподходящих вариантов, дорожающих лишь на уровне годовой инфляции.

Каждый конкретный случай здесь требует индивидуального рассмотрения, но в общем принято считать, что для сдачи в аренду больше подходит недорогое жилье класса «эконом», а для перепродажи — объекты класса «комфорт» и выше. В обоих случаях речь в первую очередь идет о малогабаритных квартирах — «однушках» и студиях: стоят они дешевле, а спрос на них самый большой.

Отдельно стоит упомянуть апартаменты. До недавних пор они считались инвестиционно более привлекательными, нежели обычные квартиры: если последние за время возведения дома дорожали в среднем на 20%, то в случае апартаментов рост мог составить 30-35%.

Однако намерения правительства до конца 2020-го года признать часть апарт-комплексов полноценным жильем могут изменить ситуацию на рынке. В ближайшей перспективе начальные цены на апартаменты могут пойти вверх, что негативно скажется на их инвестиционной привлекательности.

Если же говорить о «классической» недвижимости, то более выгодным вариантом считается перепродажа ипотечной квартиры. Это позволяет сразу получить крупную сумму денег. Увеличить прибыль позволят дополнительные вложения — ремонт, перепланировка или разделение объекта на части.

Вариант с арендой окупается гораздо дольше — до 20 лет, но зато это будет стабильный денежный поток. Кроме того, аренда бывает разной. На посуточной можно заработать больше, но вложения и риски здесь тоже будут более высокими.

По словам Татьяны Решетниковой, средняя доходность ликвидных квартир — 10-11% в год. Есть и особо выгодные варианты, дорожающие на 30-40%, но их очень мало.

Как подсчитала эксперт, в случае привлечения ипотеки на стандартных условиях, когда первоначальный взнос составляет 20%, а страхование — в районе 1% от стоимости приобретаемого объекта, соотношение процентных ставок и годового роста цены квартиры должно быть следующим:

- при ставке 2,7% годовых — не ниже 3,81% в год,

- при ставке 5,9 % годовых — от 6,37%,

- при ставке 7,4% годовых — от 7,57%,

- при ставке 8,1% годовых — от 8,13%,

- при ставке 9% годовых — 8,85% в год и более.

При таком соотношении переплата по кредиту перекрывается удорожанием квартиры. Поэтому выгодной инвестиция будет, когда ожидаемая динамика роста стоимости жилья выше этих значений.

Потенциальные риски и сопутствующие расходы

Учет рисков — обязательная составляющая любого инвестиционного плана. Если говорить о последующей перепродаже квартиры, то опасных моментов после введения эскроу-счетов осталось не так уж и много.

Главный из них — риск некачественного строительства, избежать которого поможет тщательный анализ застройщика. Если же речь идет об аренде, то подводных камней тут намного больше. Во-первых, это риск ее простоя без квартиросъемщиков.

«Обычно на поиск нового арендатора уходит не менее месяца, и в это время собственник будет получать убыток, оплачивая кредит из своего кармана. Это обязательно нужно учесть при составлении финансового плана», — рассказывает региональная управляющая компании «БКС Ультима» Олеся Некрасова.

Если говорить об ипотеке по среднерыночным ставкам 8,5–10%, то квартира стоимостью около 3 млн рублей при сроке займа в 20 лет будет стоить владельцу от 23 тыс. рублей в месяц.

И нужно быть готовым один–два раза в год доставать эту сумму из своего кармана. Еще около 15 тыс. инвестору придется ежегодно отдавать за страховку имущества и жизни.

А еще вам обязательно нужно будет застраховать гражданскую ответственность перед соседями. Без нее, если арендаторы, например, затопят квартиру снизу, ремонт может обойтись весьма дорого. А ведь любой серьезный убыток сразу же поставит крест на всей инвестиционной затее.

«Определить, выгодно ли инвестировать в недвижимость при помощи ипотеки, можно, сравнив ежемесячный платеж по кредиту и размер арендной платы и сопутствующих расходов. Может получиться так, что затраты намного превысят прибыль от аренды», — пояснила Олеся Некрасова.

К сопутствующим расходам, о которых упомянула эксперт, относится не только страховка, но и, например, косметический ремонт, который рекомендуется делать перед заселением каждого нового квартиросъемщика.

Перед тем как инвестировать в недвижимость, нужно посмотреть на размер арендной платы по соседству. Какой бы великолепной ни была ваша квартира, если вы просите за нее 30 тыс. в месяц, а соседи — всего 15, найти арендаторов будет нелегко.

Олеся Некрасова, региональный управляющий компании «БКС Ультима private banking»

Расположение инвестиционной квартиры — очень важный момент. Чем более развитой инфраструктурой (транспортной, социальной, культурно-развлекательной, торговой) обладает район, который вы рассматриваете, тем больше будет желающих купить или арендовать там жилье. Большим плюсом к ликвидности квартиры (до 20%) станет ее расположение вблизи от станции метро.

Еще один важный риск — ухудшение общей экономической ситуации в стране, ведущее к падению покупательной способности граждан. По данным Росстата, реальные доходы россиян как раз падают уже несколько лет, и от обвала рынок недвижимости удерживают лишь рекордно низкая ключевая ставка ЦБ и введенная правительством программа льготной ипотеки. Однако, если негативная тенденция сохранится, рано или поздно цены все равно споткнутся о неплатежеспособность клиентов.

Можно ли сдавать ипотечную квартиру и как еще отбить вложения

Жилье, купленное в ипотеку, находится в залоге у банка до полного погашения займа. Из этой статьи вы узнаете, мешает ли обременение продаже или сдаче недвижимости в аренду и возможно ли таким образом «отбить» расходы на погашение кредита.

Бытует мнение, что жилье, купленное в ипотеку, неприкосновенно для любых операций, пока на нем лежит обременение банка. Однако это не совсем так. Владельцем квартиры является покупатель, и он имеет право распоряжаться имуществом по своему усмотрению, но с некоторыми оговорками.

Можно ли сдавать ипотечную квартиру

В прошлом году Илья купил в ипотеку двухкомнатную квартиру на вторичном рынке за 2,3 млн рублей, чтобы в дальнейшем сдавать в аренду и получать дополнительный доход. Кредитная ставка 8,9% годовых, первоначальный взнос – 20%. Чтобы иметь возможность маневрировать в зависимости от финансовой ситуации, начинающий инвестор заключил договор на 20 лет с ежемесячным платежом 16 437 ₽.

Арендаторы нашлись спустя два месяца. Договорились на 20 тысяч рублей. Илья доволен – и недвижимость купил, и взносы по ипотеке удалось перекрыть. Но если бы парень принял во внимание некоторые нюансы, то понял бы, что в конечном итоге останется в минусе.

Во-первых, объект залога подлежит обязательному страхованию, а это около 2,5 тысяч в год.

Во-вторых, за 20 лет хотя бы пару раз придется сделать ремонт. Даже при скромных подсчетах на это понадобится тысяч двести.

Итак, полная стоимость кредита: 3 944 834 ₽.

Страхование: 2 500 × 20 = 50 000 ₽.

Расходы Ильи итого: 4 194 834 ₽.

Поскольку часть дохода «съедает» инфляция, считается, что недвижимость должна окупаться в течение 10 лет. Для выполнения этого условия сдавать рассматриваемый объект в аренду нужно примерно за 35 тысяч рублей, а это слишком дорого. Даже если собственник будет повышать плату на пару тысяч в год, спустя 10 лет ипотечная квартира окупится лишь на 62,4%.

Конечно, это грубые расчеты, без учета досрочного погашения и рефинансирования с понижением ставки, но вывод очевиден: покупка жилья в ипотеку на длительный срок для предоставления третьим лицам за деньги – не самый удачный вариант инвестирования.

Однако если цель – обзавестись недвижимостью для себя (или детей), но по каким-то причинам вы пока не готовы к переезду, сдача в аренду – отличный способ компенсировать часть расходов. Тем более что это не запрещено.

В Совкомбанке квартиры на первичном и вторичном рынке для семей с детьми доступны от 4,09% с господдержкой.

С точки зрения закона

Закон об ипотеке гласит, что залоговое имущество можно подарить, продать, обменять только с согласия залогодержателя. Это связано с передачей права собственности третьему лицу.

При сдаче недвижимости в аренду владельцем жилья остается заемщик, а значит, он имеет право использовать его по своему усмотрению и зарабатывать на этом (см. п. 2).

С точки зрения банка

В 2016 году вышло постановление Верховного суда РФ № 309-АД16-8799, согласно которому кредитор не может запретить собственнику сдавать имущество в аренду. Однако многие банки указывают в документах необходимость предварительного согласования действий заемщика.

Это требование вполне обосновано – кредитные организации заинтересованы в сохранности объекта залога на случай, если клиент не справится с исполнением своих долговых обязательств.

После рассмотрения обращения клиента банк может обозначить ряд дополнительных условий. Например, установить максимальный срок договора аренды.

Ирина купила однушку в новостройке в 2015 году. Сейчас планирует переезд в другой город. Несмотря на запрет передачи жилья в пользование третьим лицам, указанный в договоре ипотеки, она решила договориться с банком. В качестве аргументации в письменном заявлении девушка указала потребность в дополнительном доходе для своевременного погашения кредита. И это сработало, но с небольшой оговоркой – кредитор ограничил срок сдачи одним годом, без возможности автоматического продления.

Причиной отказа банка, да и вообще препятствием для того, чтобы зарабатывать на сдаче недвижимости, может стать использование маткапитала, ведь это противоречит условиям расходования сертификата. Если до органов опеки дойдет информация о том, что семья сдает такую квартиру в аренду, они будут обязаны обратиться в прокуратуру с заявлением о мошенничестве и нарушении прав ребенка на улучшение жилищных условий.

Нужен ли договор

Помимо того что договор защищает собственника от действий недобросовестных квартиросъемщиков (порчи имущества, несвоевременной оплаты и т. д.), есть еще минимум два серьезных аргумента в пользу его заключения.

- Во-первых, сдача недвижимости без официального оформления запрещена законом и может повлечь за собой привлечение к уголовной ответственности за незаконное предпринимательство, взыскание суммы всех неуплаченных налогов, штрафов и пеней.

- Во-вторых, если об этом узнает банк, он может потребовать полного досрочного погашения займа или отсудить ипотечную недвижимость у заемщика.

Поэтому официально заключать договор нужно вне зависимости от того, находится имущество в залоге или нет.

Может ли сдавать жилье в аренду самозанятый

Сдавать жилье в аренду, имея статус самозанятого, не просто можно, это еще и выгоднее, чем без него, ведь стандартный налог, который нужно платить обычным гражданам при получении доходов, – 13%, а самозанятые платят всего 4% со средств, полученных от физлиц, и 6% – с платежей от организаций и ИП.

Кроме того, плательщикам НПД (налога на профессиональный доход) не нужно подавать декларацию 3-НДФЛ. После получения арендной платы самозанятый обязан занести информацию с указанием ИНН арендатора в специальное приложение «Мой налог». Налоговая самостоятельно определит, от кого получены средства, и начислит налог до 12-го числа следующего месяца. Внести оплату нужно до 25-го числа.

Подробнее о том, кто такой самозанятый и как получить до 5 млн рублей от 6,9% годовых на развитие личного дела, читайте в нашем блоге.

Можно ли продать ипотечную квартиру

По закону продать объект залога можно только через согласование с залогодержателем. Поэтому подготовку к сделке следует начинать с получения одобрения от кредитора.

В 2017 году Владислав взял ипотечный кредит на покупку просторной студии за 5 млн рублей, а спустя два года женился и переехал к супруге. Сначала пара хотела оставить квартиру Влада, но появление в семье двоих детей и снижение доходов привели к необходимости избавиться от ипотеки. Приняв во внимание сложившиеся обстоятельства и хорошую платежную дисциплину клиента, банк пошел ему навстречу и одобрил продажу.

Остаток долга по договору к началу 2022 года – 3 279 469 рублей, а внесено за все время около 2,8 млн (плюс первоначалка 1 млн). Чтобы не уйти в минус, выставили цену 7,2 млн рублей. Доход при этом составит всего 116 тысяч, что, конечно, очень мало, учитывая инфляцию.

Процедура продажи ипотечной недвижимости зависит от способа оплаты.

- Собственными деньгами.

В таком случае продажа происходит через полное досрочное погашение кредита. Необходимую для этого сумму продавец берет под расписку у покупателя. После снятия обременения происходит подписание договора и передача оставшейся суммы.

Еще один вариант – с использованием банковских ячеек. Этот способ безопаснее, так как сделку полностью контролирует залогодержатель.

В таком случае продавец должен открыть две ячейки и положить в одну из них сумму, которая отойдет банку для закрытия долга, а в другую – остаток стоимости жилья, предназначенный продавцу. Затем заключается договор купли-продажи, и только после регистрации перехода права собственности продавец получает деньги.

- Заемными средствами.

Если у покупателя недостаточно собственных средств, он может обратиться в ваш банк для получения ипотеки. В этом случае кредитор производит повторную оценку объекта, согласовывается размер первоначального взноса, определяются условия кредитования для нового заемщика.

После одобрения заявки стороны оформляют сделку, в банк направляется заявление о досрочном погашении, а в регистрационную палату – подписанные документы для передачи права собственности.

Только задумываетесь об ипотеке? Рассчитайте на онлайн-калькуляторе размер платежа, срок кредитования и полную стоимость квартиры.

Нужно ли уплатить налог и в каком размере

В России все доходы граждан облагаются НДФЛ:

- 13% – при сумме до 5 млн рублей за год;

- 15% – при превышении этой суммы.

Если вы владели недвижимым имуществом менее пяти лет (либо трех лет, если у вас нет другого жилья), то деньги, вырученные при его продаже, признаются доходом.

Однако собственник, продавший жилую ипотечную недвижимость, имеет право сократить размер налогооблагаемой базы на сумму, которую он затратил при ее покупке (то есть первоначальный взнос и платежи) либо получить налоговый вычет 1 млн рублей. Второй способ снижения налога выгоднее, если суммарно вы внесли по договору меньше 1 млн; соответственно, если больше – лучше подтвердить в налоговой свои расходы.

Как еще можно отбивать вложения в ипотечную квартиру

Пожалуй, если изначально вы не ставили себе цель зарабатывать, выгодно «отбить» покупку не выйдет – полученные при сдаче в аренду средства лишь помогут компенсировать ежемесячные расходы на погашение, да и продажа в какие-то случайные сроки не сделает вас существенно богаче.

Но если подходить к выбору недвижимости с умом, удастся зарабатывать даже с ипотекой.

- Вложиться в новостройку – как правило, стоимость жилья при сдаче дома на 20–30% выше, чем на этапе котлована. Главное – подобрать надежного застройщика.

- Купить вторичку подешевле – продать подороже. Иногда на рынке недвижимости попадаются недорогие «бабушкины» квартиры в хороших районах. Если не затягивать с ремонтом и поиском покупателя, при продаже можно получить 3–5% сверху.

- Сдавать в аренду выгодно – возможно. Насколько быстро покупка начнет приносить доход – напрямую зависит от условий ипотечного кредита: чем меньше ставка и срок, тем ниже будет переплата и, соответственно, конечная стоимость объекта.

При выборе любого из этих вариантов отдельное внимание следует уделить локации. Правильно подобранный район – с хорошей репутацией, развитой инфраструктурой, транспортной доступностью – может сыграть решающую роль на пути к вашей цели.

Купить квартиру в ипотеку и сдавать ее — это рабочая схема?

Я давно интересуюсь инвестициями, но дальше вложений в акции российских и зарубежных компаний не продвинулся.

В последнее время все чаще и чаще приходят мысли об открытии собственного бизнеса с минимальным бюджетом, но, к сожалению, не могу найти идею, которой действительно загорелся бы и захотел реализовать. Может, к бизнесу я пока не пришел, но у меня возникла другая идея, ваше мнение о которой хотел бы узнать.

Идея связана с покупкой квартиры в ипотеку в Москве или МО и сдачей ее в аренду. Таким образом, через определенное количество лет можно получить квартиру в собственность, однако все платежи будут вноситься не мною.

По сути, как мне кажется, схема довольно рабочая. Остается выбрать квартиру в правильной локации — скорее всего, это должно быть вторичное жилье, чтобы не терять время и средства на ремонт, — найти деньги на первый взнос, около 1—1,5 млн рублей, и надежных арендаторов.

Прошу вашего совета, рабочая данная схема или нет. И если вдруг есть подобные примеры, пожалуйста, напишите о них.

сдавал квартиры в аренду

Вячеслав, сдача квартиры — это бизнес на все времена. Правда, не факт, что осень 2022 года — подходящее время, чтобы зайти на рынок аренды. Спрос на аренду снизился, а квартиры за последние пару лет заметно подорожали.

И по моему мнению, это именно бизнес, а не пассивный доход, как иногда считают. Сдача квартиры зачастую требует существенных временных затрат на ее приведение в товарный вид, поиск подходящих арендаторов и текущее обслуживание бытовых неисправностей. Конечно, какую-то работу можно переложить на посредников, но это будет съедать часть дохода.

За последние полтора года средняя цена квадратного метра в рублях сильно выросла — это тоже внесет свою лепту в расчет, который будет приведен ниже. Ведь чем выше затраты на покупку, тем ниже доходность от сдачи в аренду при прочих равных.

Начну с оценки спроса на аренду в 2022 году, а потом проведу расчеты для Перми и Москвы. Еще покажу, на что вам надо будет обратить внимание в ваших расчетах, прежде чем вы решите заняться этой схемой.

Спрос на аренду в 2022 году

В 2022 году спрос на аренду квартир резко колебался и падал в конце февраля 2022 года из-за ухода части компаний из России, когда стало меньше рабочих мест в крупных городах. С января по середину мая предложение найма жилья массового сегмента увеличилось на 79,2%, а в середине мая оно превышало спрос в 5 раз.

К августу спрос немного подрос из-за повышения цен на квартиры. Стоимость квадратного метра в рублях начала расти, а вместе с ней и спрос на аренду. Дополнительно осенью сработал фактор сезонности: арендаторы приезжают из регионов для учебы или работы.

Однако уже в конце сентября спрос на аренду снова обрушился из-за объявления частичной мобилизации в России. Количество квартир, предлагаемых к аренде на агрегаторах, увеличилось, а Россию покинули около 700 000 граждан, что тоже сказывается на рынке аренды.

Хотя существует фактор сезонности, а также форс-мажорные причины, по которым может случиться резкий спад интереса к рынку аренды, всегда есть способ сдать конкретно вашу квартиру, чтобы она не пустовала, если она находится в крупном городе. Такой способ не нравится собственникам, но он существует: это снижение цены аренды.

Конечно, это снижает уровень дохода, который можно получать от квартиры. Поэтому в статье я приведу конкретные расчеты с числами, а дальше уже каждый сам решит, насколько это хороший вариант.

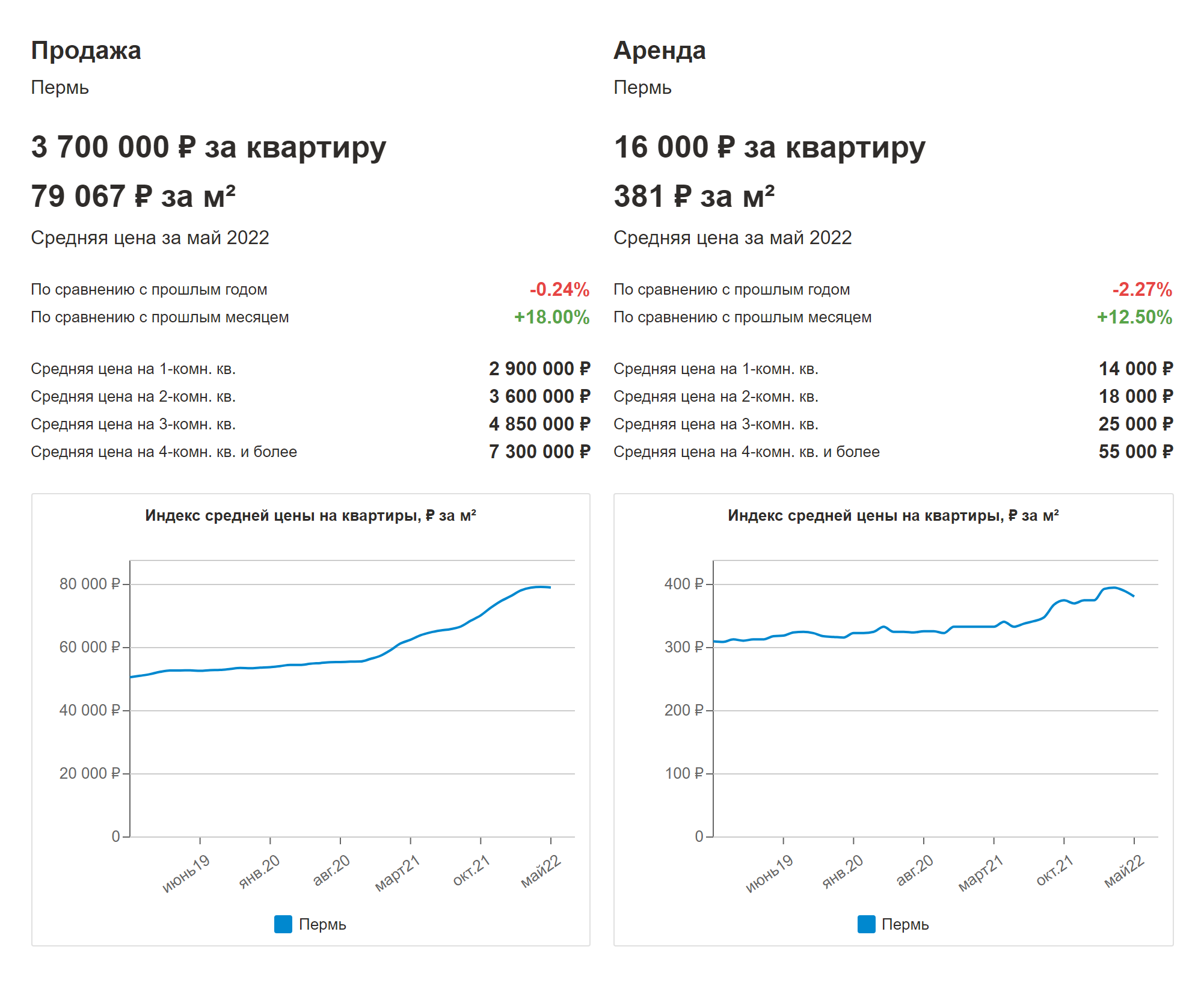

Расчет экономической целесообразности для Перми

Поскольку я живу в Перми, сначала сделаю расчет экономической целесообразности для этого города. Документ с расчетами я подготовил в гугл-таблице — вы можете сделать копию для своих расчетов.

Цена жилья и доход от сдачи. В мае средняя цена однокомнатных квартир в Перми была 2 900 000 ₽, а двухкомнатных — 3 600 000 ₽. Я специально взял усредненные цены без выбора конкретного района, чтобы не погрязнуть в деталях.

По данным Restate, с мая по октябрь квартиры на вторичном рынке подорожали где-то на 5%. Но обычно есть возможность поторговаться, поэтому буду исходить из того, что двухкомнатная квартира обойдется в 3 600 000 ₽. Кроме того, на логику расчетов это не повлияет.

Поскольку мы говорим про вторичный рынок, квартира будет уже с ремонтом, мебелью, сантехникой. Состояние ремонта будет, скорее всего, не самое лучшее, но надо смотреть конкретные варианты.

Квартире потребуется частичный ремонт или покупка какой-то мебели. Заложим на эти цели хотя бы 200 000 ₽. Итого затраты на квартиру — 3 800 000 ₽.

Стоимость сдачи квартиры в аренду, если верить графику, будет 18 000 ₽. Мне кажется, что при такой цене стоимость аренды должна быть выше, но пусть так.

Проведем расчет доходности исходя из десяти месяцев в году, ведь бывают простои:

- (18 000 ₽ × 10) / (3 600 000 ₽ + 200 000 ₽) × 100 = 4,74% годовых

А если брать на 1500 ₽ в месяц меньше, чтобы быстрее найти клиентов, то:

- ((18 000 − 1500) × 10) / (3 600 000 + 200 000) × 100 = 4,34% годовых

Однокомнатные квартиры стоят заметно дешевле, 2 900 000 против 3 600 000 ₽, а цена сдачи отличается не так сильно — 16 000 против 18 000 ₽. В случае с однокомнатной квартирой доходность составила бы 5,16% годовых.

Налоги в расчетах не учтены.

Также не учтены возможные расходы, если квартиросъемщик что-то испортит, а залога не хватит на компенсацию ущерба. Еще возможны расходы из-за того, что некоторые вещи с течением времени начинают выглядеть хуже, например коврики у двери, душевые занавески, скатерти и другие вещи. Их, скорее всего, придется покупать новые при поиске новых арендаторов, чтобы быстрее найти клиента.

Ипотека. Расчет показал низкую доходность, но вопрос был в ипотеке. Первый взнос в вашем вопросе был указан в размере 1 500 000 ₽.

Рассчитаем платежи для квартиры стоимостью 3 600 000 ₽ с первоначальным взносом 1 500 000 ₽ под процентную ставку 10,4% на 25 лет.

Примерно на такую ставку, по данным Sravni.ru, можно рассчитывать в случае с кредитом на вторичное жилье, по крайней мере если нет каких-то льгот. Длительный срок кредита нужен, чтобы уменьшить размер ежемесячного платежа.

Какие будут платежи по ипотеке

| Месяц | Сумма платежа | Платеж по основному долгу | Платеж по процентам | Остаток долга |

|---|---|---|---|---|

| Октябрь 2022 | 19 678,02 ₽ | 1478,02 ₽ | 18 200,00 ₽ | 2 098 521,98 ₽ |

| Ноябрь 2022 | 19 678,02 ₽ | 1490,83 ₽ | 18 187,19 ₽ | 2 097 031,15 ₽ |

| Декабрь 2022 | 19 678,02 ₽ | 1503,75 ₽ | 18 174,27 ₽ | 2 095 527,40 ₽ |

| Январь 2023 | 19 678,02 ₽ | 1516,78 ₽ | 18 161,24 ₽ | 2 094 010,62 ₽ |

| Февраль 2023 | 19 678,02 ₽ | 1529,93 ₽ | 18 148,09 ₽ | 2 092 480,69 ₽ |

| Май 2047 | 19 678,02 ₽ | 18 847,02 ₽ | 831,00 ₽ | 77 037,78 ₽ |

| Июнь 2047 | 19 678,02 ₽ | 19 010,36 ₽ | 667,66 ₽ | 58 027,42 ₽ |

| Июль 2047 | 19 678,02 ₽ | 19 175,12 ₽ | 502,90 ₽ | 38 852,30 ₽ |

| Август 2047 | 19 678,02 ₽ | 19 341,30 ₽ | 336,72 ₽ | 19 511,00 ₽ |

| Сентябрь 2047 | 19 678,02 ₽ | 19 508,92 ₽ | 169,10 ₽ | 2,08 ₽ |

| 5 903 406,00 ₽ — выплачено всего | 2 099 997,92 ₽ — сумма выплаченного долга | 3 803 408,08 ₽ — сумма выплаченных процентов |

Какие будут платежи по ипотеке

| Октябрь 2022 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 1478,02 ₽ |

| Платеж по процентам | 18 200,00 ₽ |

| Остаток долга | 2 098 521,98 ₽ |

| Ноябрь 2022 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 1490,83 ₽ |

| Платеж по процентам | 18 187,19 ₽ |

| Остаток долга | 2 097 031,15 ₽ |

| Декабрь 2022 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 1503,75 ₽ |

| Платеж по процентам | 18 174,27 ₽ |

| Остаток долга | 2 095 527,40 ₽ |

| Январь 2023 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 1516,78 ₽ |

| Платеж по процентам | 18 161,24 ₽ |

| Остаток долга | 2 094 010,62 ₽ |

| Февраль 2023 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 1529,93 ₽ |

| Платеж по процентам | 18 148,09 ₽ |

| Остаток долга | 2 092 480,69 ₽ |

| Май 2047 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 18 847,02 ₽ |

| Платеж по процентам | 831,00 ₽ |

| Остаток долга | 77 037,78 ₽ |

| Июнь 2047 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 19 010,36 ₽ |

| Платеж по процентам | 667,66 ₽ |

| Остаток долга | 58 027,42 ₽ |

| Июль 2047 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 19 175,12 ₽ |

| Платеж по процентам | 502,90 ₽ |

| Остаток долга | 38 852,30 ₽ |

| Август 2047 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 19 341,30 ₽ |

| Платеж по процентам | 336,72 ₽ |

| Остаток долга | 19 511,00 ₽ |

| Сентябрь 2047 | |

| Сумма платежа | 19 678,02 ₽ |

| Платеж по основному долгу | 19 508,92 ₽ |

| Платеж по процентам | 169,10 ₽ |

| Остаток долга | 2,08 ₽ |

| Сумма платежа | 5 903 406,00 ₽ — выплачено всего |

| Платеж по основному долгу | 2 099 997,92 ₽ — сумма выплаченного долга |

| Платеж по процентам | 3 803 408,08 ₽ — сумма выплаченных процентов |

Если очень грубо, то аренда будет 18 000 ₽ в месяц, а платеж по ипотеке — 19 700 ₽. Это означает, что придется ежемесячно в течение 25 лет доплачивать 1700 ₽.

Но в аренде возможны простои, когда один арендатор съехал, а другой пока не нашелся. А еще есть дополнительные расходы в связи с естественным износом: надо что-то подкрасить или сделать мелкий ремонт. Наконец, в случае с ипотекой еще надо оплачивать страховку.

По ипотеке за 25 лет придется выплатить 5 903 406 ₽. Кроме того, вы заплатили 1 500 000 ₽ как первоначальный взнос и 200 000 ₽ ушло на обустройство. А доход от аренды за 25 лет будет примерно 6 100 200 ₽ — исходя из простоев в размере двух месяцев в год и небольшого роста стоимости аренды.

Можно сказать, что к моменту погашения ипотеки у вас будет двухкомнатная квартира в Перми, которая обошлась вам в 1 700 000 ₽ в 2022 году, а еще вы заплатили 200 000 ₽ в течение 25 лет. В целом неплохо, но напомню, что это без учета налогов, страховок, текущего ремонта и разных форс-мажоров.

В случае с однокомнатной квартирой, которая стоит на 20%, а сдается на 11% дешевле, результат был бы лучше. Ежемесячный платеж составил бы 13 118 ₽, и хотя бы в те месяцы, когда квартира сдана, вы могли бы платить по кредиту из денег от съемщика и еще оставалось бы около 5000 ₽.

Приблизительный доход от сдачи квартиры за 25 лет

| Год | Удорожание стоимости аренды в год (случайное число от 1 до 5) | Доход за 10 месяцев в году |

|---|---|---|

| 2022 | — | 180 000 ₽ |

| 2023 | 5% | 189 000 ₽ |

| 2024 | 3% | 194 400 ₽ |

| 2025 | 5% | 203 400 ₽ |

| 2026 | 4% | 210 600 ₽ |

| 2027 | 2% | 214 200 ₽ |

| 2028 | 3 | 219 600 ₽ |

| 2029 | 2% | 223 200 ₽ |

| 2030 | 3% | 228 600 ₽ |

| 2031 | 1% | 230 400 ₽ |

| 2032 | 1% | 232 200 ₽ |

| 2033 | 4% | 239 400 ₽ |

| 2034 | 5% | 248 400 ₽ |

| 2035 | 1% | 250 200 ₽ |

| 2036 | 3% | 255 600 ₽ |

| 2037 | 4% | 262 800 ₽ |

| 2038 | 1% | 264 600 ₽ |

| 2039 | 2% | 268 200 ₽ |

| 2040 | 1% | 270 000 ₽ |

| 2041 | 2% | 273 600 ₽ |

| 2042 | 2% | 277 200 ₽ |

| 2043 | 3% | 282 600 ₽ |

| 2044 | 4% | 289 800 ₽ |

| 2045 | 2% | 293 400 ₽ |

| 2046 | 3% | 298 800 ₽ |

Приблизительный доход от сдачи квартиры за 25 лет

| Удорожание стоимости аренды в год (случайное число от 1 до 5) | |

| 2022 | — |

| 2023 | 5% |

| 2024 | 3% |

| 2025 | 5% |

| 2026 | 4% |

| 2027 | 2% |

| 2028 | 3% |

| 2029 | 2% |

| 2030 | 3% |

| 2031 | 1% |

| 2032 | 1% |

| 2033 | 4% |

| 2034 | 5% |

| 2035 | 1% |

| 2036 | 3% |

| 2037 | 4% |

| 2038 | 1% |

| 2039 | 2% |

| 2040 | 1% |

| 2041 | 2% |

| 2042 | 2% |

| 2043 | 3% |

| 2044 | 4% |

| 2045 | 2% |

| 2046 | 3% |

| Доход за 10 месяцев в году | |

| 2022 | 180 000 ₽ |

| 2023 | 189 000 ₽ |

| 2024 | 194 400 ₽ |

| 2025 | 203 400 ₽ |

| 2026 | 210 600 ₽ |

| 2027 | 214 200 ₽ |

| 2028 | 219 600 ₽ |

| 2029 | 223 200 ₽ |

| 2030 | 228 600 ₽ |

| 2031 | 230 400 ₽ |

| 2032 | 232 200 ₽ |

| 2033 | 239 400 ₽ |

| 2034 | 248 400 ₽ |

| 2035 | 250 200 ₽ |

| 2036 | 255 600 ₽ |

| 2037 | 262 800 ₽ |

| 2038 | 264 600 ₽ |

| 2039 | 268 200 ₽ |

| 2040 | 270 000 ₽ |

| 2041 | 273 600 ₽ |

| 2042 | 277 200 ₽ |

| 2043 | 282 600 ₽ |

| 2044 | 289 800 ₽ |

| 2045 | 293 400 ₽ |

| 2046 | 298 800 ₽ |

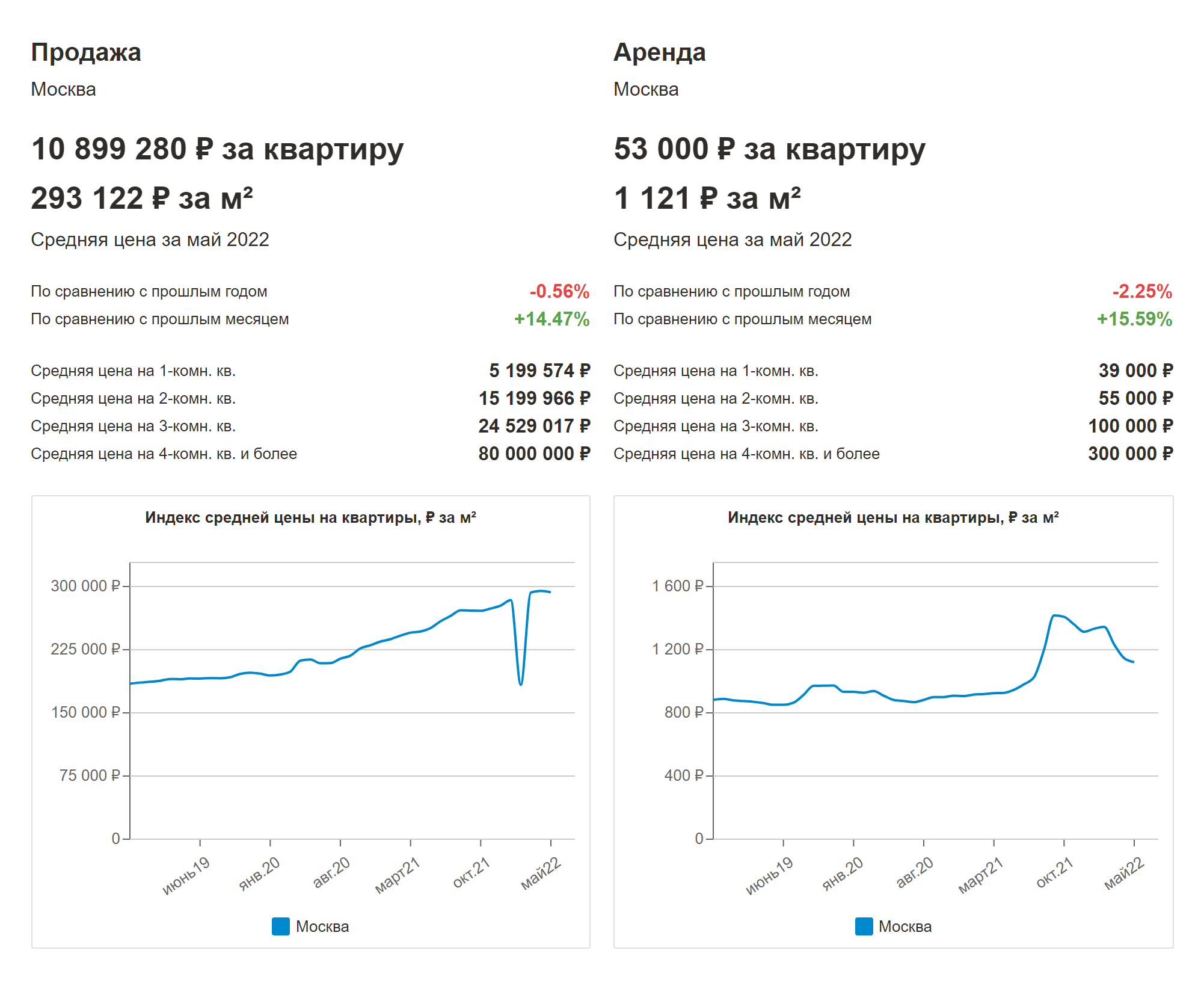

Расчет экономической целесообразности для Москвы

Теперь сделаем такой же анализ для квартиры в Москве. Минус Москвы в том, что жилье стоит в разы дороже, чем в большинстве регионов. Плюс — в том, что спрос на жилье выше, а сдача жилья приносит больше денег.

Цена жилья и доход от сдачи. Возьмем среднюю цену на двухкомнатную квартиру в размере 15 199 966 ₽. Если верить Restate, в среднем квартиры в Москве с мая по октябрь подешевели на 10%, но оставим цену как есть — на всякий случай.

Заложим на частичный ремонт и доукомплектацию хотя бы 400 000 ₽. Итого затраты на квартиру — 15 599 966 ₽. Стоимость сдачи такой квартиры в аренду, если верить графику, будет 55 000 ₽.

Проведем расчет доходности исходя из десяти месяцев в году:

- (55 000 × 10) / (15 199 966 + 400 000) × 100 = 3,52% годовых

А если брать на 3000 ₽ в месяц меньше, чтобы быстрее найти клиентов, то:

- ((55 000 ₽ − 3000 ₽) × 10) / (15 199 966 ₽ + 400 000 ₽) × 100 = 3,33% годовых

Как и в случае с расчетами для Перми, налоги и расходы на текущий ремонт не учтены. Результат с однокомнатной квартирой, вероятно, был бы немного лучше.

Ипотека в Москве. Рассчитаем платежи для квартиры стоимостью 15 199 966 ₽ с первоначальным взносом 1 500 000 ₽ под процентную ставку 10,4% на 25 лет.

Какие будут платежи по ипотеке

| Месяц | Сумма платежа | Платеж по основному долгу | Платеж по процентам | Остаток долга |

|---|---|---|---|---|

| Октябрь 2022 | 128 375,35 ₽ | 9642,31 ₽ | 118 733,04 ₽ | 13 690 323,69 ₽ |

| Ноябрь 2022 | 128 375,35 ₽ | 9725,88 ₽ | 118 649,47 ₽ | 13 680 597,81 ₽ |

| Декабрь 2022 | 128 375,35 ₽ | 9810,17 ₽ | 118 565,18 ₽ | 13 670 787,64 ₽ |

| Январь 2023 | 128 375,35 ₽ | 9895,19 ₽ | 118 480,16 ₽ | 13 660 892,45 ₽ |

| Февраль 2023 | 128 375,35 ₽ | 9980,95 ₽ | 118 394,40 ₽ | 13 650 911,50 ₽ |

| Май 2047 | 128 375,35 ₽ | 122 954,23 ₽ | 5421,12 ₽ | 502 559,11 ₽ |

| Июнь 2047 | 128 375,35 ₽ | 124 019,84 ₽ | 4355,51 ₽ | 378 539,27 ₽ |

| Июль 2047 | 128 375,35 ₽ | 125 094,68 ₽ | 3280,67 ₽ | 253 444,59 ₽ |

| Август 2047 | 128 375,35 ₽ | 126 178,83 ₽ | 2196,52 ₽ | 127 265,76 ₽ |

| Сентябрь 2047 | 128 375,35 ₽ | 127 272,38 ₽ | 1102,97 ₽ | −6,62 ₽ |

| 38 512 605,00 ₽ — выплачено всего | 13 699 972,62 ₽ — сумма выплаченного долга | 24 812 632,38 ₽ — сумма выплаченных процентов |

Какие будут платежи по ипотеке

| Октябрь 2022 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 9642,31 ₽ |

| Платеж по процентам | 118 733,04 ₽ |

| Остаток долга | 13 690 323,69 ₽ |

| Ноябрь 2022 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 9725,88 ₽ |

| Платеж по процентам | 118 649,47 ₽ |

| Остаток долга | 13 680 597,81 ₽ |

| Декабрь 2022 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 9810,17 ₽ |

| Платеж по процентам | 118 565,18 ₽ |

| Остаток долга | 13 670 787,64 ₽ |

| Январь 2023 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 9895,19 ₽ |

| Платеж по процентам | 118 480,16 ₽ |

| Остаток долга | 13 660 892,45 ₽ |

| Февраль 2023 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 9980,95 ₽ |

| Платеж по процентам | 118 394,40 ₽ |

| Остаток долга | 13 650 911,50 ₽ |

| Май 2047 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 122 954,23 ₽ |

| Платеж по процентам | 5421,12 ₽ |

| Остаток долга | 502 559,11 ₽ |

| Июнь 2047 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 124 019,84 ₽ |

| Платеж по процентам | 4355,51 ₽ |

| Остаток долга | 378 539,27 ₽ |

| Июль 2047 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 125 094,68 ₽ |

| Платеж по процентам | 3280,67 ₽ |

| Остаток долга | 253 444,59 ₽ |

| Август 2047 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 126 178,83 ₽ |

| Платеж по процентам | 2196,52 ₽ |

| Остаток долга | 127 265,76 ₽ |

| Сентябрь 2047 | |

| Сумма платежа | 128 375,35 ₽ |

| Платеж по основному долгу | 127 272,38 ₽ |

| Платеж по процентам | 1102,97 ₽ |

| Остаток долга | −6,62 ₽ |

| Сумма платежа | 38 512 605,00 ₽ — выплачено всего |

| Платеж по основному долгу | 13 699 972,62 ₽ — сумма выплаченного долга |

| Платеж по процентам | 24 812 632,38 ₽ — сумма выплаченных процентов |

Если очень грубо, то аренда — 55 000 ₽ в месяц, а платеж по ипотеке — 128 000 ₽. Проблема в том, что квартиры в Москве дорогие и первоначальный взнос 1 500 000 ₽ очень маленький.

Это означает, что придется каждый месяц в течение 25 лет платить из своего кармана 73 000 ₽. Это если квартира будет сдаваться без простоев — с простоями же все будет хуже.

По ипотеке за 25 лет придется выплатить 38 512 605 ₽. Кроме того, вы заплатили 1 500 000 ₽ как первоначальный взнос и 400 000 ₽ ушло на обустройство. А доход от аренды за 25 лет будет примерно 18 271 000 ₽.

К моменту погашения ипотеки у вас будет двухкомнатная квартира в Москве, которая обошлась вам в 1 900 000 ₽ в 2022 году, а еще вы заплатили примерно 20 000 000 ₽ своих денег в течение 25 лет. Все это без учета налогов, страховок, текущего ремонта и разных форс-мажоров .

В случае с однокомнатной квартирой результат, вероятно, был бы лучше.

Приблизительный доход от сдачи квартиры за 25 лет

| Год | Удорожание стоимости аренды в год (случайное число от 1 до 5) | Доход за 10 месяцев в году |

|---|---|---|

| 2022 | — | 550 000 ₽ |

| 2023 | 1% | 555 500 ₽ |

| 2024 | 1% | 561 000 ₽ |

| 2025 | 4% | 583 000 ₽ |

| 2026 | 5% | 610 500 ₽ |

| 2027 | 1% | 616 000 ₽ |

| 2028 | 3% | 632 500 ₽ |

| 2029 | 5% | 660 000 ₽ |

| 2030 | 3% | 676 500 ₽ |

| 2031 | 1% | 682 000 ₽ |

| 2032 | 5% | 709 500 ₽ |

| 2033 | 3% | 726 000 ₽ |

| 2034 | 2% | 737 000 ₽ |

| 2035 | 4% | 759 000 ₽ |

| 2036 | 3% | 775 500 ₽ |

| 2037 | 2% | 786 500 ₽ |

| 2038 | 1% | 792 000 ₽ |

| 2039 | 3% | 808 500 ₽ |

| 2040 | 2% | 819 500 ₽ |

| 2041 | 1% | 825 000 ₽ |

| 2042 | 5% | 852 500 ₽ |

| 2043 | 2% | 863 500 ₽ |

| 2044 | 3% | 880 000 ₽ |

| 2045 | 4% | 902 000 ₽ |

| 2046 | 1% | 907 500 ₽ |

Приблизительный доход от сдачи квартиры за 25 лет

| Удорожание стоимости аренды в год (случайное число от 1 до 5) | |

| 2022 | — |

| 2023 | 1% |

| 2024 | 1% |

| 2025 | 4% |

| 2026 | 5% |

| 2027 | 1% |

| 2028 | 3% |

| 2029 | 5% |

| 2030 | 3% |

| 2031 | 1% |

| 2032 | 5% |

| 2033 | 3% |

| 2034 | 2% |

| 2035 | 4% |

| 2036 | 3% |

| 2037 | 2% |

| 2038 | 1% |

| 2039 | 3% |

| 2040 | 2% |

| 2041 | 1% |

| 2042 | 5 |

| 2043 | 2% |

| 2044 | 3% |

| 2045 | 4% |

| 2046 | 1% |

| Доход за 10 месяцев в году | |

| 2022 | 550 000 ₽ |

| 2023 | 555 500 ₽ |

| 2024 | 561 000 ₽ |

| 2025 | 583 000 ₽ |

| 2026 | 610 500 ₽ |

| 2027 | 616 000 ₽ |

| 2028 | 632 500 ₽ |

| 2029 | 660 000 ₽ |

| 2030 | 676 500 ₽ |

| 2031 | 682 000 ₽ |

| 2032 | 709 500 ₽ |

| 2033 | 726 000 ₽ |

| 2034 | 737 000 ₽ |

| 2035 | 759 000 ₽ |

| 2036 | 775 500 ₽ |

| 2037 | 786 500 ₽ |

| 2038 | 792 000 ₽ |

| 2039 | 808 500 ₽ |

| 2040 | 819 500 ₽ |

| 2041 | 825 000 ₽ |

| 2042 | 852 500 ₽ |

| 2043 | 863 500 ₽ |

| 2044 | 880 000 ₽ |

| 2045 | 902 000 ₽ |

| 2046 | 907 500 ₽ |

Итоги расчетов

Доходность от сдачи квартиры в размере до 3,5% годовых в рублях для Москвы и менее 5% годовых для Перми сильно проигрывает депозитам, облигациям и дивидендам с акций.

При этом квартира со временем может подорожать в рублях и, вероятно, подорожает. То есть если смотреть полную доходность, то есть рост цены плюс платежи от арендатора, ситуация будет лучше. Кроме того, недвижимость в Москве и крупнейших городах, скорее всего, переживет разные экономические и политические потрясения, а вот вклады и ценные бумаги — не факт.

Вернусь к вашему вопросу о схеме получения «бесплатной» квартиры, оплаченной арендаторами. Теоретически схема рабочая, но не для всех городов в России.

В Перми вам в течение 25 лет ежемесячно, а это 300 платежей, придется доплачивать всего 1700 ₽ в месяц. С учетом возможных простоев доплаты вырастут, но все же это выглядит приемлемо.

А вот в Москве из-за очень низкого первоначального взноса ежемесячная доплата будет составлять 73 000 ₽, а при простоях и того больше. Если сильно увеличить первоначальный взнос, ситуация станет лучше.

Что надо учесть

Вам стоит провести свои расчеты — для интересующего вас города, вида квартир, ваших финансовых возможностей. То, насколько схема будет эффективной, зависит от многих параметров.

Вот на что стоит обратить внимание. Это не полный список, а только несколько самых важных факторов.

Вид жилья. Если вы уже определились с городом и районом, стоит подумать, будете вы брать квартиру на вторичном рынке или в новостройке.

Плюс квартиры на вторичном рынке — то, что ее можно сдавать сразу или почти сразу. Возможно, потребуется что-то отремонтировать или докупить мебель и технику, но хотя бы не надо ждать, пока дом достроят. Это важно: вы сразу будете получать доход от аренды и с его помощью платить по ипотеке.

У квартиры в строящемся доме тоже есть свои плюсы. Так, можно рассчитывать на различные варианты льготной и субсидируемой ипотеки со сниженным процентом, что уменьшит платеж по кредиту.

Правда, субсидируемая ипотека ведет к удорожанию квартиры: каждый процентный пункт снижения ставки увеличивает цену квартиры на несколько процентов. Это стоит учесть в расчетах.

Еще стоит обдумать число комнат. Считается, что однокомнатные квартиры пользуются большим спросом. Еще они стоят дешевле двухкомнатных, а цена аренды отличается не слишком сильно.

Таким образом, однушка или студия может быть выгоднее — но у вас могут быть какие-то свои причины рассматривать двухкомнатные квартиры. А вот три комнаты и более для покупки квартиры под сдачу — перебор.

Условия ипотеки. Это сильно повлияет на платежи и на то, насколько выгодной окажется схема.

Обратите внимание не только на ставку по кредиту, но и на первоначальный взнос. Чем он больше, тем меньше будет платеж, но здесь важны ваши финансовые возможности. А более длинный срок кредита при прочих равных будет уменьшать ежемесячный платеж.

Сравните, какие платежи получатся при разных параметрах кредита. И прежде чем заключать договор с банком, выясните, разрешает ли он сдавать ипотечные квартиры.

Ограничение на сдачу или необходимость уведомлять о ней могут быть прописаны в договоре. Например, Сбербанк требует уведомить, что заемщик хочет сдавать квартиру.

Удобно ли вам этим заниматься. Наконец, подумайте, готовы ли вы заниматься этим делом, особенно если собираетесь брать несколько квартир. Это может быть утомительно, к тому же могут попасться конфликтные или недобросовестные жильцы. Если недвижимость в другом городе, это тоже может добавить сложностей.

В случае с вашей схемой все как в инвестициях: есть возможность получить доход и есть риски. Прежде чем вложить деньги, обдумайте все несколько раз и прикиньте возможные результаты.

На самом деле рабочая схема, но как и в любом бизнесе есть свои риски. Это простои, ремонты и прочее. Но итог остается приятным, спустя 25 лет тебе достается твоя личная квартира.

Дамир, но придется работать для этого

Михаил, не самая пыльная работа, прямо скажем. При грамотном подходе и грамотно составленном договоре найма простои/амортизация/ущерб от жильцов не страшны. А помимо доходности, Вы правильно написали — после выплаты ипотеки в собственности квартира.

Рыжая, Рыжая, работа не самая пыльная, но все же работа

а большинство планирующих сдавать квартиру — представляют процесс как пассивный доход, что в корне неправда

Рыжая, сдаете? Поделитесь опытом, расскажите как это легко и просто.

Петров, рассказывала уже как-то, можете в комментах посмотреть)

Дамир, радость от личной койки в старости, ну хз

Игорь, ну не знаю

Схема, как показали расчеты, нерентабельная. Причём не учтены такие факторы, как ремонт между сдачами (арендаторы могут так загадить квартиру, что весь доход уйдёт на ремонт), длительные простои, возможные неплатежи арендаторов, и прочие форс-мажоры. С другой стороны, в случае резкого роста стоимости жилья (и соответсвенно аренды) может и получиться отбить ипотеку.

Алексей, да, не особо рентабельно, но и круг вариантов для инвестиций в России за последние месяцы резко сократился.

Алексей, это как один из возможных вариантов, не более того

На мой взгляд, один из самых надёжных способов если не приумножить, то по крайней мере сохранить то, что имеешь, при этом без значительных трудозатрат. Поделюсь своим опытом.

Имеем, 4 года назад — однокомнатную квартиру 47 квадратов в черновой отделке в не самом хорошем районе Краснодара и 570 тысяч наличными. Стоимость квартиры на тот момент 970 тысяч, из них 700 — ипотека. Ежемесячный платёж 9 251. Ремонт делаю своими силами с привлечением профильных специалистов — электрик, сантехник, натяжные потолки. Тяжело, но это помогает сэкономить и в результате мы получаем не ремонт «под сдачу», а что-то уже более-менее интересное, что сдаётся буквально за полдня на 15-20% дороже рынка. Таким образом избегаем риска простоя и немного увеличиваем доход. Квартира изначально сдавалась за 13 000, к моменту продажи (через два года) уже за 15 000.

Договор найма составляем таким образом, что текущий ремонт/любой ущерб имуществу — ответственность арендатора. Кстати, это и по жилищному кодексу так. Арендаторов проверяем на наличие работы/отсутствие исполнительных производств, внешне оцениваем на благонадёжность. В основном срабатывает��

Через два года квартира стоит 2 600 000, я продаю её и покупаю две студии по 22 метра в соседнем районе, также в черновой. Остаток по ипотеке перекрываю потребительским под 15,6%. 960 000 каждая студия, остальное на ремонт (пришлось добавить, каждая студия обошлась 450 тысяч, несмотря на то, что ремонт делала также сама).

Теперь я сдаю каждую студию за 12 000, их цена на текущий момент 2300-2500, зависит от спешки.

Платёж по потребительскому кредиту 13 500, таким образом, я за два с половиной года (с учётом времени, потраченного на ремонт), вышла на чистый доход.

В этой ситуации мне повезло, потому что стоимость квартир не слишком высока, в цене квартиры сильно выросли за это время, ну и честно говоря, я прям пахала.

Сейчас скорее всего так быстро вложения не окупятся, но как правильно говорит Михаил, круг вариантов инвестиций сейчас резко сократился.

Я также не исключаю (точнее, скорее допускаю с большой долей вероятности) риск значительных потрясений ближайшие годы, который сильно отразится на рынке недвижимости.

Но сесть сложа руки ведь тоже не вариант)

И что касается квартирантов. Было пару случаев, когда мне приходилось выселять людей буквально через пару недель после того, как они заселились. Плюс взыскивать через суд причиненный ущерб. Но ущерб был не слишком значительный, взыскала я в несколько раз больше. За хлопоты, так сказать) ну и залог дисциплинирует.

Кстати, и автор в статье, и я в своем комментарии расчеты делаем без учета инфляции и снижения реальных доходов. С первого взгляда картинка вроде норм, но по факту, продав квартиру 4 года назад за 970, я бы купила +/- за ту же цену. И сейчас, продам я за 2300 и куплю примерно за ту же цену. В моём случае увеличение стоимости достигнуто путем вложений сил и средств в ремонт плюс игра на незначительной разнице в стоимости недвижимости одного сегмента, анализ рынка.

Ну и 2300 сейчас и 4 года назад это уже сильно разные деньги. Что уж говорить про период 10 и более лет.

Рыжая, а как вы проверяли работает ли квартиросъёмщик? Исп производство понятное дело легко. Есть сайт фссп. А вот по первому пункту пока не понимаю как)