Денежные средства, причитающиеся гражданину в рамках дела о банкротстве (основания, размер и порядок выплаты)

В Соответствии с утвержденным Арбитражным судом планом реструктуризации в нем можно предусмотреть ежемесячные выплаты на ребенка, самого Должника и иных лиц.

При отсутствии утвержденного плана реструктуризации задолженности:

Гражданин самостоятельно распоряжается своими источниками доходов в сумме до 50 тыс. руб. ежемесячно.

Процедура реализации имущества гражданина:

Граждане, которые осуществляют трудовую деятельность, являются получателем пенсии, получатели социальных и иных выплат.

Помимо самого должника из конкурсной массы исключатся денежные средства для лиц, которые находятся на иждивении у должника-гражданина (дети, а также в соответствии с ФЗ «Об исполнительном производстве».

Трудоспособные совершеннолетние дети вправе рассчитывать на получение денежных средств из прожиточного минимума в период обучения.

При отсутствии у должника-гражданина денежных средств от трудовой деятельности не лишает его права на получение денежных средств из конкурсной массы в результате действий финансового управляющего, которые привели к продаже имущества, взыскания дебиторской задолженности, от сдачи имущества в аренду и иных действий, повлекших получение денежных средств в конкурсную массу.

2. Размер денежных средств, исключаемый из конкурсной массы.

По общему правилу из конкурсной массы на должника-гражданина исключается сумма эквивалентная размеру прожиточного минимума. При этом следует иметь ввиду, что социальные надбавки в данную сумму не включаются. Например, из заработной платы гражданин вправе рассчитывать на получение прожиточного минимума, а если он является получателем социальной выплаты, то и на размер социальный выплаты (в полном объеме).

Если гражданин является работающим пенсионером, то из конкурсной массы (по общему правилу) исключается только прожиточный минимум на пенсионера. Для получения дополнительных сумм необходимо исключить их из конкурной массы в судебном порядке.

При наличии несовершеннолетнего ребенка из конкурсной массы выделяется 50% от размера прожиточного минимума (по общему правилу), так как обязанность по содержанию несовершеннолетнего ребенка возлагается на обоих родителей. При отсутствии (в связи со смертью или объявления умершим) второго родителя на несовершеннолетнего ребенка выделяется денежная сумма в полном размере от прожиточного минимума на детей.

Трудоспособный ребенок, проходящий обучение:

Следовательно, у финансового управляющего отсутствует право на самостоятельное исключение из конкурсной массы денежных средств на совершеннолетнего и трудоспособного ребенка. Между тем, для получения денежных средств необходимо совершить следующие действия:

1. направить требование в адрес финансового управляющего о выплате прожиточного минимума (50% на 1 ребенка);

2. получить отказ, в связи с отсутствием прав у финансового управляющего на самостоятельное исключение данной суммы

3. обратиться в суд с ходатайством об исключении из конкурсной массы денежных средств на совершеннолетнего ребенка

Оплата коммунальных услуг:

Особо следует упомянуть про денежные средства на оплату коммунальных платежей. В настоящее время размер прожиточного минимума очевидно не соответствует фактическим тратам на обеспечение необходимых потребностей гражданина. Между тем, законодатель исходит из иной позиции. В сумму прожиточного минимума уже включена оплата за коммунальные услуги и сумма, позволяющая оплачивать траты на бытовые нужды.

Исключение из конкурсной массы дополнительных сумм:

Если исключаемой по умолчанию денежной суммы недостаточно должнику для удовлетворения своих потребностей, то такому гражданину необходимо обратиться к финансовому управляющему с заявлением о выплате дополнительной суммы. При отказе управляющего, так как по своей инициативе он не вправе исключать сумму более установленной величины прожиточного минимума, то гражданину необходимо обратиться в суд с ходатайством об исключении из конкурной массы дополнительных денежных сумм.

3. Порядок и способы получения денежных средств

Денежные средства исключаются ежемесячно. Действующим законодательством не предусмотрено накопление в конкурсной массе денежных средств для выплаты. Например, если в первый месяц процедуры реализации имущества гражданин заработал 10 тыс. руб. (при сумме прожиточного минимума в размере 12 тыс. руб.), а во втором месяце 14 тыс. рублей, то он вправе рассчитывать в первом месяце на сумму в размере 10 тыс. руб., а в во втором месяце на сумму в 12 тыс. руб. Аналогичным образом происходит с денежными средствами, вырученными в результате продажи имущества, например, на 5 месяц процедуры банкротства финансовым управляющим было продано недвижимое имущество на сумму в 1 млн. руб., следовательно, гражданин вправе рассчитывать на сумму в 12 тыс. руб. Таким образом, из конкурсной массы должника исключаются денежные средства, которые поступили на счет должника-гражданина в конкретный месяц.

В процедуре реструктуризации долгов

Гражданин по своему усмотрению распоряжается денежными средствами до 50 тыс. руб.

В процедуре реализации имущества гражданина

Для получения денежных средств из конкурсной массы должнику необходимо направить в адрес управляющего соответствующие требование о выплате ему денежных средств ежемесячно (до окончания процедуры банкротства).

Учитывая, что банковские карты должника заблокированы, то существуют следующие способы получения денежных средств:

1. Управляющий самостоятельно снимает со счета должника необходимую сумму и передает её должнику при личной встрече. Должник в свою очередь составляет расписку в получении денежных средств от управляющего.

2. Финансовый управляющий выдает должнику бумагу за подписью финансового управляющего, позволяющую должнику самостоятельно посещать банк и снимать в сроки и размере денежные суммы, которые указаны в письменном распоряжении финансового управляющего. На время проверки достоверности письменного распоряжения банк разблокирует счет, выдаёт должнику денежные средства и блокирует счет.

3. Должник направляет в адрес финансового управляющего заявление о ежемесячном перечислении, исключённых из конкурсной массы суммы на указанные в заявлении реквизиты родственника. К заявлению необходимо приложить копию паспорта должника и реквизиты, заверенные сотрудником банка.

4. Финансовый управляющий за счет собственных средств выплачивает должнику денежные средства, а в конце процедуры (как правило) снимает за время банкротства всю сумму выплаченных средств. Данный способ удобен тем управляющим, которые осуществляют массовое банкротство физических лиц и не горят желанием половину рабочего времени ежедневно просиживать в банке для снятия денежных средств.

Дополнительно следует отметить, что до разрешения судом ходатайства об увеличении суммы денежных средств, выделяемой из конкурсной массы должник не вправе на неё рассчитывать.

4. Обстоятельства, которые лишают права на получение денежных средств

Обеспечение должника денежными средствами, достаточными для удовлетворения своих ежемесячных потребностей в еде, услугах и жилье основано на конституционном праве каждого гражданина на достойную жизнь.

В ситуации, когда у финансового управляющего и/или кредиторов Должника появляются сомнения об отсутствии у должника денежных средств, то они в праве инициировать судебное разбирательство с рассмотрением вопроса о лишении должника право на ежемесячное получение денежных средств или снижения такого размера.

Например, основанием для такого обращения будет ситуации, когда перед возбуждением дела о банкротстве Должником реализовано единственное жилое помещение, денежные средства от продажи которое не были переданы финансовому управляющему и согласно имеющейся информации у заявителей находятся во владении у должника.

В порядке ст. 60 Закона о банкротстве финансовый управляющий/кредитор(ы) обращается в Арбитражный суд с мотивированным ходатайством. Суд после его рассмотрения обязывает Должника возвратить ранее полученные от финансового управляющего денежные средства с даты введения процедуры или прекращения выплат в пользу должника с даты вступления определения суда в законную силу (в случае его одобрения.

Правовым основанием для такого заявления может являться следующее обоснование:

В случае, если финансовый управляющий по каким-то причинам полагает, что должник укрывает денежные средства от кредиторов, а в действительности у него есть возможность обеспечить себе минимально достойный уровень существования за счет укрытых денежных средств, финансовый управляющий вправе обратиться с заявлением о невыплате должнику прожиточного минимума по причине отказа должника от сотрудничества с финансовым управляющим и кредиторами.

Рассмотрим еще одну ситуацию, возникающую при смене арбитражного управляющего и выдачи предыдущим управляющим должнику письменного распоряжения на снятие денежных средств.

Распоряжение управляющего, которое было выдано до его освобождения/отстранения продолжает действовать фактически (юридически оно не имеет силы, но банки этого не замечают).

5. Контроль за производимыми выплатами прожиточного минимума в адрес должника финансовым управляющим.

В настоящее время не существует норм права, регламентирующих составление, содержание и порядок ведения отчета финансового управляющего о результатах процедуры.

Между тем, финансовые управляющие используют (в процедуре реализации имущества) отчет конкурсного управляющего с изменением шаблонных форм для юридического лица с целью внесения аналогичных данных в рамках процедуры физического лица.

В отчете финансового управляющего отражена таблица с текстовыми пояснениями относительно сформированной конкурсной массе. Как правило, в данную таблицу заносят сведения об исключенной сумме денежных средств, которая и составляет выплаты в пользу гражданина. Некоторые арбитражные управляющие дополнительно вносят в свой отчет сведения в виде текстовых пояснений с указанием на конкретный размер денежных средств и периоды их исключения. В любом случае, при возникновении подозрений или выявления расхождений в суммах, то следует обратиться к финансовому управляющему за разъяснениями, а при игнорировании финансовым управляющим поступающих запросов — обращаться в суд, в СРО с жалобой или в Росреестр (в зависимости от характера выявлено нарушения и степени его ущерба).

В отчете финансового управляющего об использовании денежных средств должника содержатся информация обо всех денежных операций, совершенных за период процедуры реализации имущества.

В соответствии с ст. 213.9 Закона о банкротстве отчет финансового управляющего рассылается кредиторам не реже одного раза в квартал. На практике отчет направляется в бумажном виде или на электронный адрес почты. Процедура вводится судом на 6 месяцев. Следовательно, отчет рассылается минимум 2 раза.

Зарплата при банкротстве: как получить деньги у финансового управляющего?

Когда человек вступает в процедуру банкротства, он временно не распоряжается деньгами и имуществом. Эта почетная обязанность переходит финансовому управляющему. Он формирует конкурсную массу за счет доходов должника и продажи его имущества. Потом деньги выплачивают кредиторам и долги списывают. Возможно ли, и как проходит банкротство, если есть зарплата?

Да, наличие официального дохода не препятствует списанию долгов через суд. При банкротстве вас не оставят без денег вне зависимости от зарплаты и от характера задолженности — от еще не просроченного долга по микрозайму до судебной задолженности. Если вы получаете зарплату, она передается финансовому управляющему. Но вам тоже выделяются деньги на жизнь и содержание детей.

Читайте также

Зарплата при банкротстве: как должник работает с финансовым управляющим?

После вступления в банкротство вы теряете право самостоятельно получать зарплату и распоряжаться ею. Учитывая сроки стандартной процедуры, эти ограничения занимают 6-9 месяцев. Собственно, передача полномочий финансовому управляющему выглядит так.

Блокировка счетов сразу после ввода реализации имущества

К списанию кредитов можно прийти только через процедуру реализации имущества. А с момента ввода этой процедуры денежными средствами начинает распоряжаться управляющий.

Управляющий контролирует все доходы гражданина и все его имущество: это зарплата, пенсия, вклады и депозиты, доли в компаниях, недвижимость и так далее.

Человек обязан в течение суток после ввода процедуры связаться с финансовым управляющим и передать ему все банковские карты и доступ к счетам. Составляется акт передачи.

Финансовый управляющий связывается с банками должника, уведомляет о банкротстве физ.лица, и счета временно блокируют. Деньги с карт переводятся на специальный счет, туда же будет поступать зарплата и иной доход должника в период процедуры, а также туда перечисляют оплата победители торгов.

Каким образом финансовый управляющий узнает о вкладах, депозитах и счетах должника?

Этот вопрос задают должники, которые планируют «недоговорить» о своих активах. Например, передать управляющему карты с кредитным лимитом, но оставить в секрете карточку с зарплатой. Это плохая идея. По закону обо всех картах и счетах должник обязан сообщить письменно.

Но потом проводится проверка. Финансовый управляющий направляет запросы в ФНС, которая предоставляет список банковских счетов физ.лица.

Все российские банки и иностранные, имеющие здесь представительства, обязаны отчитываться в ФНС об открытии гражданами счетов, поэтому в течение 7 дней у управляющего будет актуальный список.

Открытие специального счета

По ст. 138 № 127-ФЗ, финансовый управляющий обязан открыть специальный счет, куда поступает конкурсная масса. Тут нюанс: часто финансовые управляющие не открывают отдельный счет. Они используют уже открытый счет, блокируя остальные карты.

Такой ход используется в целях экономии: открытие счета банкроту на имя финансового управляющего повлечет дополнительные расходы. Снятие, переводы средств и другие операции предполагают повышенную комиссию банку — только за открытие счета нужно заплатить 3-4 тыс. рублей. Опять же, обслуживание такого счета тоже стоит денег.

К счастью, законодатель не предъявляет требований по остальным условиям. В частности, финуправляющий волен выбирать любой банк. На спецсчет попадают все доходы в период банкротства:

- зарплата и другие доходы должника — от самозанятости, от выполнения разовых услуг, возврат долга, получение вычета;

- выручка от продажи имущества в торгах;

- доход от по взыскания долгов, оспаривания сделок банкрота;

- другие виды доходов.

Пенсию и другие социальные выплаты СФР не переводит на спецсчет, но должник обязан это сделать. На практике, пенсию в полном объеме суд оставляет банкроту на время процедуры, и переводить управляющему ничего не нужно.

Эти деньги используются в следующих целях:

- Судебные затраты.

- Расходы на проведение оценки, организацию торгов.

- Выплата гонорара финансовому управляющему — 7% с выручки.

- Текущие платежи — например, алименты, выплата МРОТа на жизнь банкроту и его иждивенцам.

- Удовлетворение требований кредиторов.

Не допускается использование средств на специальном счету в личных целях. Тут установлен двойной контроль: ответственность понесет и сам финансовый управляющий, и банк, в котором размещены средства. Даже если банк выступает кредитором должника, у него нет права снимать деньги, чтобы погасить свой кредит. За подобные действия предусмотрены штрафы.

Уведомление работодателя

Также финансовый управляющий связывается с работодателем должника и письменно уведомляет, что тот обязан перечислять зарплату на другие реквизиты.

Это уведомление передается под роспись, чаще отправляется заказным письмом. После получения такого письма работодатель должника обязан перечислять его зарплату на спецсчет финуправляющего.

Обойти это правило не получится. Если должник обратится в сторонний банк, ему откажут. В течение всей процедуры банкротства у должника отсутствует право открывать счета и брать кредиты в финансовых организациях.

Бывает, что человек получает зарплату наличными через кассу предприятия. Это ничего не меняет. Банкрот обязан сообщить о зарплате финансовому управляющему и передать свой доход.

Если часть денег гражданин получает в конверте, то стоит до банкротства рассказать об этом юристу, чтобы не нарушить закон и избежать рисков. В целом, финуправляющий ориентируется только на официальные доходы, и проверок на предприятии устраивать не будет.

После банкротства все аресты со счетов снимаются, и банки восстанавливают доступ к дебетовым картам. Долги списаны, поэтому человек свободно распоряжается своими доходами, с его зарплаты не могут взыскать старый кредит или недоимку по налогам.

Как выделить деньги из конкурсной массы или сохранить зарплату

Финансовый управляющий не будет делать выплаты при банкротстве по личной инициативе. Необходимы документальные основания. Должнику следует обратиться в арбитражный суд с ходатайством о выделении денег на проживание в период процедуры.

В первую очередь, необходимо составить ходатайство

Это ходатайство направляется в арбитражный суд в дело о банкротстве. В некоторых случаях к ходатайству могут подключиться члены семьи банкрота — они выступают заинтересованными лицами.

Окончательное решение будет за судом. Если он позволяет выделить средства, дальнейшее уже будет делом техники. Решение передается финансовому управляющему, который и выделяет деньги в нужном размере на потребности должника.

Можно ли скрыть доходы?

Теоретически можно. Но вопрос в последствиях: готовы ли вы их нести, готовы ли вы на этот риск?

К примеру, банкрот работает официально, получает 87 тысяч рублей в месяц, но чтобы утаить деньги от финуправляющего, резко переходит на ЗП в размере МРОТ.

События будут развиваться так:

- Финансовый управляющий обязан проверить, работаете ли вы, и сколько в месяц денег вы получаете. Соответственно, если вы решили утаить факт занятости, он быстро раскроется.

- Финансовый управляющий выяснит, сколько гражданин получал до банкротства, и резкое снижение дохода вызовет вопросы. Кредиторы тоже вправе подключиться, потребовать объяснений, указать, что в заявках на кредиты были другие сумм дохода.

- Эти факты подаются на рассмотрение суда. Они свидетельствуют о недобросовестности физ. лица.

Недобросовестное поведение плохо заканчивается для должника. Банкротство признают, но долги списаны не будут. В результате вы потратите деньги на процедуру, будете вынуждены терпеть ограничения, но останетесь должником.

На что можно получать деньги из зарплаты банкроту?

Если вы желаете успешно избавиться от долгов, играйте по правилам! Вас не оставят без денег и крыши над головой. При банкротстве не продают единственное жилье. Вы вправе рассчитывать на квартиру, в которой вы прописаны и которой владеете. Ее не отберут ни за какие долги.

Что касается зарплаты, тут немного сложнее. Если у должника есть доход, ему выделяют прожиточный минимум ежемесячно: на него и на каждого его иждивенца (дети, супруг в отпуске по уходу до 3 лет, нетрудоспособные родители).

Например, банкротится одинокая мать. Ей буду оставлять 2 МРОТ — на нее и ребенка в месяц. Это 22 тысячи рублей, в зависимости от МРОт в регионе.

Если же у ребенка есть второй родитель, то на детей будут выделять половину МРОТ. Либо четкую сумму алиментов, если есть судебный акт. Когда зарплата большая, выгоднее установить алименты — 25% на одного ребенка, 33% на двух и 50% на трех и более.

Алименты финуправляющий удерживает и направляет получателю (для этого матери или отцу нужно подать письменное ходатайство).

Размеры МРОТ берут из тех, которые введены в регионе.

Базовый МРОТ сейчас составляет 16 242 рубля, актуальные минимумы по субъектам РФ можно посмотреть здесь.

Но в некоторых регионах выплаты будут больше. Например, в Москве в 2023 МРОТ составляет 24 801 рубль.

А также на севере и Дальнем востоке. В Хабаровском крае к МРОТ положены:

- процентные надбавки за стаж работы в особых условиях климата;

- районный коэффициент.

Кстати, компенсации проезда к месту отдыха и лечения у работника, командировочные и различные доплаты за вредность не забирают за долги ни приставы, ни финуправляющий.

Но это еще не все. При банкротстве юристы добиваются выделения дополнительных средств:

- на оплату коммунальных услуг, соц.найма или даже аренды жилья, если нет недвижимости в собственности;

- на компенсацию затрат на лечение, реабилитацию — свои и иждивенцев.

Есть категория доходов, которыми финансовый управляющий не вправе распоряжаться. К ним относятся все доходы, которые перечислены в ст. 101 № 229-ФЗ. В частности:

- алименты и любые детские пособия;

- компенсации вреда здоровью, получаемые должником как пострадавшим лицом;

- выплаты по потере кормильца;

- материальная помощь;

- материнский капитал;

- компенсации лицам, пострадавших от стихийных бедствий, катастроф, эпидемий и так далее.

Должник договаривается с финансовым управляющим о порядке и способе получения этих денег.

Аналогичные правила взыскания денежных средств предусмотрены и при исполнительном производстве. Как и в банкротстве, перечисленные выше типы доходов, а также имущество из перечня ст. 446 ГПК РФ, не подлежат передаче кредиторам.

Отдельно поясним, что зарплата или иные доходы супруги должника, его детей и родителей вообще никак не фигурируют в банкротстве физлица. Даже если кредит взят в браке — кто подписал договор, тот и заемщик. С того и спрашивают.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

С какими подводными камнями столкнется банкрот?

В банкротстве при выделении денег из конкурсной массы возникают споры, которые могут затянут дело. Для успешной защиты прав должника эти моменты стоит обсудить с юристами до того, как начать судебный процесс.

-

Алименты исключают из конкурсной массы, поэтому кредиторы вправе оспаривать сумму.

Представим ситуацию: банкрот развелся, платит алименты на сына. Есть нотариальное соглашение на ежемесячные 80 000 рублей а зарплата — всего 100 тысяч рублей. Кредиторы не согласятся терять деньги, подадут на оспаривание. По закону 1 ребенку полагается 25% зарплаты. Суды на время банкротства действительно ограничивают размеры алиментов по ст. 81 СК, чтобы избежать злоупотреблений.

В практике были абсурдные ситуации, когда банкрот платил детям по 1 млн. рублей ежемесячно. Кредиторы оспаривали подобные соглашения — это слишком большая сумма даже для нескольких детей. То есть через алименты вывести деньги из конкурсной массы не получится.

Финансовый управляющий обязан ежемесячно выделять должнику деньги на его проживание. Но в реальности не всегда удается соблюдать сроки. Это не связано с бездействием управляющего — палки в колеса ставят сами банки.

Деньги от финуправляющего могут поступить позже, что связано с бюрократическими сложностями со стороны банков. Порой приходится тратить 1-2 рабочих дня, чтобы добиться выплат. Средства он будет перечислять человеку на карточку родственника, отправлять по почте, банковским переводом или выдавать наличные под роспись — как удобнее.

Вам нужна консультация по поводу распределения зарплаты банкрота? Позвоните нам. Мы подробно проинформируем о тонкостях процедуры и окажем правовую поддержку в деле.

Как финансовый управляющий дает деньги на жизнь

Ваше сообщение было успешно отправлено

Как финансовый управляющий работает с банками?

Сохранить к себе и прочитать позже

В наше время почти у любого человека имеется счет в банке на который приходит зарплата, пенсия, стипендия, алименты и прочее. Чаще всего к счету привязана платежная карта межбанковских платёжных систем VISA, Maestro, МИР, которой человек пользуется в повседневной жизни, оплачивая, например, покупки в магазине.

Что же происходит со счетами, если человека признали банкротом? Как работает со счетами финансовый управляющий?

Расскажем со ссылками на закон на примере работы конкретного арбитражного управляющего.

При подаче заявления о признании себя банкротом важно в заявлении указать все имеющиеся счета (наименование банка и номер счета),

Во-первых – это обязанность по закону , неисполнение которой в последующем может быть истолковано судом как недобросовестность;

Во-вторых, именно по этим данным финансовый управляющий ориентируется для оперативного снятия для вас и ваших иждивенцев денег — прожиточного минимума.

Если информацию о счетах/вкладах/депозитах/имеющихся карточках не указать самому, эти сведения будут получены финансовым управляющим самостоятельно – но на это потребуется более месяца, чтобы дождаться ответ из Федеральной налоговой службы России.

Итак, как финансовый управляющий делает с банками?

В процедуре реструктуризации долгов гражданина.

Согласно п. 5.1. ст. 213.11 Закона о банкротстве гражданин вправе открыть специальный банковский счет и распоряжаться денежными средствами, размещенными на нем, без согласия финансового управляющего. Сумма совершенных гражданином операций по распоряжению денежными средствами, размещенными на специальном банковском счете, не может превышать пятьдесят тысяч рублей в месяц.

Так например, если доход гражданина превышает 50 000 руб. в месяц, то тратить его полностью можно будет только на основании дополнительного судебного акта, но суд кране редко идет на увеличение этой суммы.

Для открытия подобного счета финансовый управляющий и должник обращаются в банк с совместным заявлением. Стоит обратить внимание, что последующий доступ к указанному счету осуществляется должником самостоятельно и исключительно через отделение банка: предполагает снятие денежных средств и дальнейшие расчеты наличными деньгами, банковскими картами расчеты запрещены в любой процедуре банкротства.

В процедуре реализации имущества.

В процедуре реализации имущества должник не имеет доступа к своим счетам для снятия денег. Доступ имеет только финансовый управляющий, который направляет эти денежные средства выдачи должнику на прожиточный минимум и для расчета с кредиторами.

После вынесения судебного акта о признании Вас банкротом финансовый управляющий обращается в банк (банки), в котором у Вас открыты счета, уведомляя банк о введении процедуры банкротства, после этого ваши счета заблокированы. Также сами банки отслеживают публикации в Едином федеральном реестре сведений о банкротстве, и еще до прихода финансового управляющего блокируют счета. Вы не можете расплачиваться картами, которые у Вас есть, но есть и хорошая сторона – кредиторы, приставы не могут принудительно списать деньги со счета.

Финансовый управляющий, как правило, закрывает счета, оставляя один счет, на который поступает Ваша зарплата, пенсия или иные доходы. Если у вас есть имущество к продаже, то потребуется еще счет для задатков, а если оно в залоге – то еще третий счет для расчетов по залогу. Законодатель обязал использовать для этого разные счета.

Финансовый управляющий не имеет доступа к сервисам удалённого управления счетами физического лица – клиента банка (Сбербанк-онлайн, Альфа-клик и пр.), как это есть в банкротстве юридических лиц. Возможно, что банки когда-то отреагируют и дополнять функционал своих программ. Мы приведем данные по популярным банкам и вы поймете, что работа финансового управляющего по снятию со счета ваших «кровно заработанных» в качестве прожиточного минимума для выдачи вам, это длительный процесс, часто занимающий несколько дней. Что действительно важно — мы ежемесячно выдаем прожиточный минимум, а не в конце процедуры.

Финансовый управляющий Анна Рыбникова

В конце ближайшего календарного месяца (как раз в эти даты приходят пенсии, заработные платы и авансы) финансовый управляющий обращается в банк с заявлением о разблокировке счета для того, чтобы снять денежные средства, поступившие Вам на счет (зарплата, пенсия и прочие выплаты), если они исключены из конкурсной массы. Как исключить имущество из конкурсной массы мы писали, например, здесь.

Банки проводят проверку полномочий финансового управляющего, принимают запрос на разблокировку счета и отправляют его на обработку в свой специальный отдел. После разблокировки счета финансовый управляющий снимает наличные деньги и подает заявление на блокировку счета во избежание несанкционированных списаний.

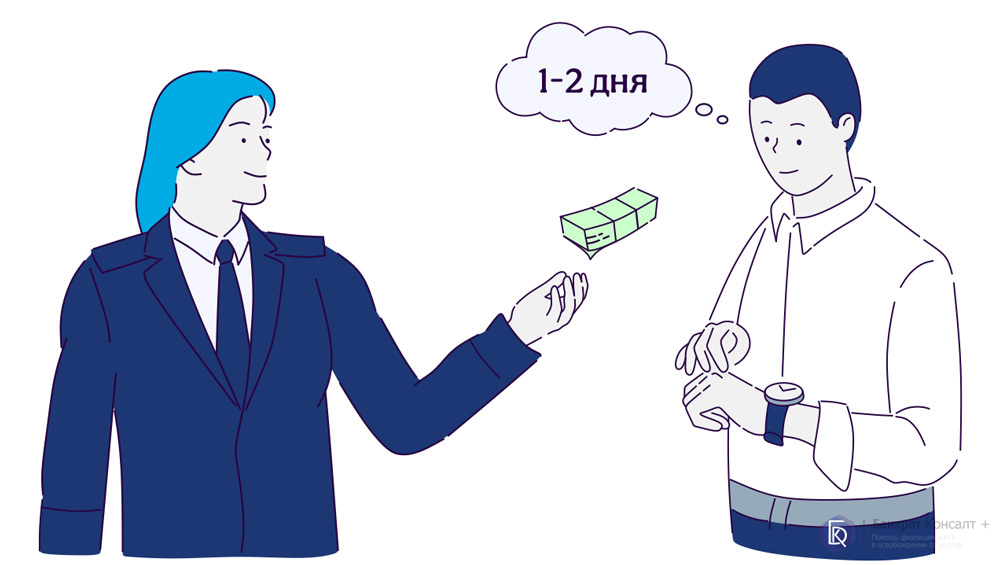

Например, в Сбербанке России, Екатеринбургском муниципальном банке обработка запроса о разблокировке счета занимает от 3 до 5 рабочих дней. То есть финансовый управляющий посещает эти банки 2 раза: подать заявление на разблокировку счета, снять денежные средства после разблокировки счета. Некоторые банки обрабатывают обращение на разблокировку непосредственно в день обращения в течение 30 мин – 2 часов, финансовый управляющий ожидает в офисе банка возможности снять денежные средства, так как разблокировка действует в течении одного часа (Альфа-банк, Газпромбанк, Уралсиб, СКБ банк, Кольцо Урала).

Финансовый управляющий Анна Рыбникова

Если банк не имеет филиала в г. Екатеринбурге – это не проблема.

Так, например, Банк Сургутнефтегаз после предоставления ему нотариально заверенных копий документов финансового управляющего и соответствующего заявления самостоятельно выдает денежные средства должнику. При этом, Сбербанк России позволяет совершать операции, даже если счет открыт в Сбербанке другого региона (плюс 3-4 дня на разблокировку к стандартной процедуре).

Почта-банк является одним из «проблемных» банков для банкротов-физических лиц, поскольку не выдает денежные средства, а предоставляет финансовому управляющему возможность перевода на любой счет должника, открытый в другом банке. Отказ мотивируют ограничениям продвинутой системы, предоставляющей доступ к счету исключительно клиенту по его биометрическим данным. А как мы знаем, в процедуре реализации имущества должник доступ к своим счетам иметь не может в силу ограничения Закона о банкротстве. Следовательно, после поступления денежных средств из Почта-банка в другой банк, процедура разблокировки счета повторяется, сроки получения денег увеличиваются в 2 раза.

Процедура разблокировки и снятия наличных денежных средств повторяется каждый месяц.

За что отвечает финансовый управляющий при банкротстве физлица

Согласно положениям Статьи 20 Федерального закона №127-ФЗ «О несостоятельности (банкротстве)», в деле о признании гражданина банкротом в арбитражном суде должен участвовать финансовый управляющий. В ходе процедуры он будет контролировать все вопросы, которые связаны с распоряжением банковскими счетами и имуществом, принадлежащими должнику.

Зачем нужен финансовый управляющий

При банкротстве физического лица финансовый управляющий защищает интересы и законные права каждой из сторон, участвующих в судебном процессе. Он определяет, какое имущество банкрота должно быть включено в конкурсную массу для последующей реализации и удовлетворения требований кредиторов. При этом он выступает в качестве гаранта того, что должник будет защищен от самоуправства и нарушения прав в его отношении.

Пока длится процедура банкротства, никто не вправе заставлять потенциального банкрота погашать долги. Все требования рассматриваются судом и финансовый управляющий дает свой отзыв на каждое из них. По сути он играет роль связующего звена между участниками дела, которое следит за тем, чтобы их интересы были соблюдены согласно закону.

Что делает финансовый управляющий

Обязанности и функции финансового управляющего регулируются Статьей 20.3 ФЗ №127. Если он не исполняет свои обязательства должным образом, превышает должностные полномочия или объективно действует в интересах одной из сторон, последствием может стать исключение из СРО и запрет на ведение юридической деятельности.

В задачи управляющего входят следующие действия:

-

Публикация сообщений

Финансовый управляющий должен своевременно делать публикации в газете «Коммерсант» согласно Распоряжению Правительства РФ №1049-р от 21 июля 2008 года. Также Статьей 28 ФЗ №127 установлена необходимость размещения соответствующей информации по делу о банкротстве физического лица в ЕФРСБ. Это должны быть сообщения о введении в отношении должника следующих процедур:

- признание обоснованности заявления гражданина на банкротство;

- реструктуризация задолженностей;

- проведение публичных торгов и реализация имущества.

В соответствии с Пунктом 8 Статьи 213.9 ФЗ №127 финансовый управляющий начинает работу с анализа финансового состояния гражданина и выявления имущества, находящегося в его собственности. Он проверяет, совпадают ли фактические активы должника с теми, что тот указал в заявлении. В результате проведенной проверки финуправляющий составляет и направляет соответствующее заявление в суд и всем кредиторам. Пока длится судебный процесс он также будет контролировать поступление средств на счета банкрота, регулировать заключение сделок с активами.

После описи и передачи имущества физического лица по акту, обязанность управлять им ложится на финансового управляющего. Он находит и проверяет все сделки, заключенные должником за последние 3 года. Если в этот период он предпринимал действия по незаконному отчуждению собственности третьим лицам, финуправляющий вправе оспорить эти сделки. Данное право дано ему Статьями 61.2 и 61.3 ФЗ №127. Если фиктивность сделок подтвердится, имущество будет взыскано и реализовано на торгах.

В процессе рассмотрения дела о банкротстве может выясниться, что у третьих лиц есть невыплаченные долги перед банкротом. Задача финансового управляющего – взыскать их. Это могут быть ссуды, предоставленные другим гражданам под расписку, или задолженности по заработной плате. Взысканные средства добавляются в конкурсную массу для дальнейшего удовлетворения требований кредиторов.

Пунктами 1-2 Статьи 213.26 ФЗ №127 на финуправляющего возлагается обязанность составления списка имущества, принадлежащего гражданину-банкроту, а также его оценки. Для оценки собственности может быть привлечен независимый эксперт. Тогда согласно Статье 130 ФЗ №127 должник должен будет оплатить услуги оценщика.

В Статье 139 ФЗ №127 приведен алгоритм проведения интернет-аукциона, за который ответственен финансовый управляющий:

- Начальный этап торгов. Собственность должника оценивают по исходной цене. В ходе аукциона участники вносят предложения, повышая начальную стоимость;

- Повторные торги. Если с первого раза имущество реализовать не вышло, его стоимость снижают до 20%;

- Публичные торги. В случае неудачи на предыдущем этапе цену снижают повторно. После этого ее каждую неделю опускают до тех пор, пока имущество гражданина-банкрота не будет выкуплено;

- То, что не удалось продать, предлагают кредиторам в качестве удовлетворения их требований;

- Если кредиторы отказались от имущества, его вернут банкроту.

Все вырученные от реализации деньги направляются на удовлетворение требований кредиторов, включенных в реестр. Средства распределяются между ними по правилам, прописанным в Статье 134 ФЗ №127.

Чтобы избавить себя от исполнения обязательств, некоторые граждане предпринимают попытки обанкротиться, прибегнув к мошенническим схемам. Задача финансового управляющего – выявить неправомерные действия физического лица. Он должен будет определить, соответствует ли ситуация признакам фиктивного банкротства. В случае подтверждения данного факта должника привлекут к ответственности по Статье 14.12 КоАП РФ.

Обязанность вести реестр кредиторов возложена на финуправляющего Статьей 189.87 ФЗ №127. Также согласно Статье 14 ФЗ №127 он вправе созывать собрания кредиторов, участвующих в деле о банкротстве физического лица. На собрании он вводит участников в курс дела, предоставляет информацию об имуществе должника или его отсутствии. В ходе собрания утверждаются текущие моменты дела, к примеру, порядок и сроки реализации конкурсной массы. О том, где и когда будет проводиться собрание, он уведомляет кредиторов в письменном виде.

На основании отчетности судом принимается решение об освобождении должника от задолженностей. По всем действиям и этапам процедуры финуправляющий обязан предоставлять отчеты, а также направлять их суду и кредиторам. В случае указания недостоверной информации в документации, на него будет наложен штраф. Пункт 8 Статьи 213.9 ФЗ №127 обязывает предоставлять отчетность в арбитраж не реже одного раза в квартал.

Как найти финансового управляющего

Порядок утверждения на должность финуправляющего регламентирован Статьей 45 ФЗ №127. Если должник хочет участвовать в назначении, в заявлении следует указать название предпочитаемой саморегулируемой организации. При этом ФИО конкретного специалиста писать не нужно. СРО самостоятельно определяет подходящего кандидата, который утверждается на должность после проверки судом.

Выбрать предпочтительную СРО не трудно. Только в одной Москве можно найти множество организаций, на которые работают сотни опытных арбитражников, отвечающих требованиям Статьи 20.2 ФЗ №127. Физ лицу следует договориться о данном вопросе заранее. Сначала суд подаст в СРО прошение о предоставлении кандидата. Затем:

- Если гражданин заранее обговорил дело с финансовым управляющим, тот уведомит суд, что свободен и заинтересован в участии в деле о банкротстве. СРО предоставит утвержденного судом кандидата и тот приступит к выполнению своих функций;

- Если физическое лицо указало в заявлении предпочтительную СРО, но не заключило договоренность с конкретным специалистом и непосредственно организацией о ведении дела, тогда ему могут отказать в сопровождении процедуры. Суд порекомендует обратиться к другой СРО – банкротству не будет дан ход, пока не найдется подходящий кандидат.

Вознаграждение финансового управляющего

Порядок оплаты услуг финуправляющего приведен в Статье 20.6 ФЗ №127. Вознаграждение состоит из фиксированной суммы и процентов.

-

Фиксированная часть

За каждую процедуру в ходе дела о банкротстве физического лица специалист получает оплату в размере 25 тыс. рублей, вне зависимости от ее результата. Перед подачей заявления о признании себя банкротом гражданин обязан внести эту сумму на депозитный счет арбитража. Вклад служит гарантией оплаты услуг финуправляющего.

Размер процентов, которые получает арбитражник, составляет 7%:

- На этапе реструктуризации – 7% от суммы, направленной на удовлетворение требований кредиторов;

- На этапе реализации – 7% от суммы, вырученной от продажи имущества должника.

Гражданину-банкроту заранее не нужно вносить процентную часть на депозит суда. Эти средства будут удержаны из вырученных денег.

Все расходы, такие как услуги почты, оценщика, госпошлины, транспортные траты и пр. выплачивает банкрот. Также они могут быть возмещены из вырученных от продажи имущества средств. Если финуправляющий определит, что у гражданина нет денег и активов, чтобы оплатить судебные расходы, он будет ходатайствовать суду о завершении банкротства.

Финансовый управляющий – серый кардинал в деле о банкротстве

И вашим, и нашим – такова роль финуправляющего, который является обязательным участником признания несостоятельности физического лица в суде. Однако можно гарантировать, что он будет действовать в интересах банкрота не меньше, чем в интересах кредитора. Иначе его ждет административная ответственность. Что нужно выделить: