«Вторичка» в 2023 году станет еще привлекательнее для покупателей?

Если не произойдет новых глобальных потрясений, в 2023 году потребительская активность на вторичном рынке будет восстанавливаться, предполагает Надежда Коркка, управляющий партнер компании «Метриум». В отличие от первичного рынка, вторичный поддерживает спрос за счет альтернативных сделок, а они заключаются в любой кризис.

Объем предложения высок, а покупательская активность на порядок ниже, чем в прошлые годы. «Вероятно, в ближайшие месяцы рынок будет находиться в состоянии стагнации. Цены могут немного вырасти лишь в локациях, где ощутим дефицит предложения», — предсказывает эксперт.

Предпосылок к росту цен на вторичном рынке в 2023 году как не было, так и нет, считает Надежда Коркка.

Более пессимистичные для продавцов и оптимистичные для покупателей прогнозы дают в агентстве Homeapp. Там ожидают, что ценовой пузырь, который образовался за ковидные годы, сдуется. «Мы считаем, что цены должны вернуться на уровень, отражающий рост реальной экономики. Это означает снижение на 20–40% к пиковым значениям февраля–марта 2022 года», — говорится в отчете компании для инвесторов.

Что сегодня покупают?

Самыми востребованными в течение года в столице были однокомнатные квартиры в ценовом сегменте до 12 млн рублей, отмечают в компании «Метриум». Более дорогое жилье люди покупали гораздо реже. Причем предпочтение покупатели отдавали квартирам в недавно сданных новостройках или домах, введенных в последние 10 лет.

2/3 ипотечных кредитов — на «вторичку»

Доля «вторички» в выдаче ипотеки — еще один шок 2022 года. Всего лишь с июня по октябрь доля готовых объектов в общей доле ипотеки выросла в 1,6 раза — с 44 до 70%, комментируют в ВТБ. Специалисты банка объясняют это реализацией отложенного спроса и снижением цен именно на вторичном рынке жилья.

Евгений Дячкин, вице-президент, заместитель руководителя департамента розничного бизнеса ВТБ

Несмотря на октябрьское повышение ипотечных ставок по стандартным банковским программам, их уровень по-прежнему остается комфортным для заемщиков, считает эксперт.

Что, если льготную ипотеку отменят?

Чтобы прогнозировать события на вторичном рынке жилья, нужно понимать, отменят или нет ипотеку с господдержкой для первичного рынка. В важности этого решения не сомневаются абсолютно все опрошенные Циан.Журналом эксперты.

Виктория Кирюхина, ведущий эксперт Циан.Аналитики

«Основным триггером для увеличения сделок со вторичной недвижимостью будет полная отмена ипотеки с господдержкой. Сегодня 80–90% сделок на первичном рынке проводится с помощью заемных средств. Когда ставки на новостройки и готовое жилье сравняются, люди будут активнее покупать вторичную недвижимость», — уверена Катерина Соболева. Это касается проектов эконом- и комфорт-класса.

«Вторичка» дождется семейной ипотеки?

Не исключено: такую инициативу предложил Минфин. Соответствующий законопроект уже подготовлен, но программа подойдет, мягко говоря, не всем.

Сегодня известно о двух условиях. Во-первых, семья должна воспитывать ребенка-инвалида. А во-вторых, в регионе, где семья хочет оформить льготный кредит на «вторичку», не должны строить многоквартирные жилые дома. То есть этот законопроект призван поддержать рынки городов, где слабо развит рынок новостроек.

«Это был тяжелый год»

2022-й спутал все карты. Год назад эксперты предсказывали дальнейшее снижение спроса на вторичном рынке на фоне активной господдержки новостроек. Но жизнь внесла коррективы: пока все идет с точностью до наоборот.

В начале года были качели: спрос метался от первичного рынка к вторичному и обратно. После начала СВО спрос на готовое жилье резко подскочил — люди пытались вложить рубли в недвижимость. По данным Циан.Аналитики, в марте 2022 года спрос на готовое жилье в Москве вырос на 36% относительно февраля.

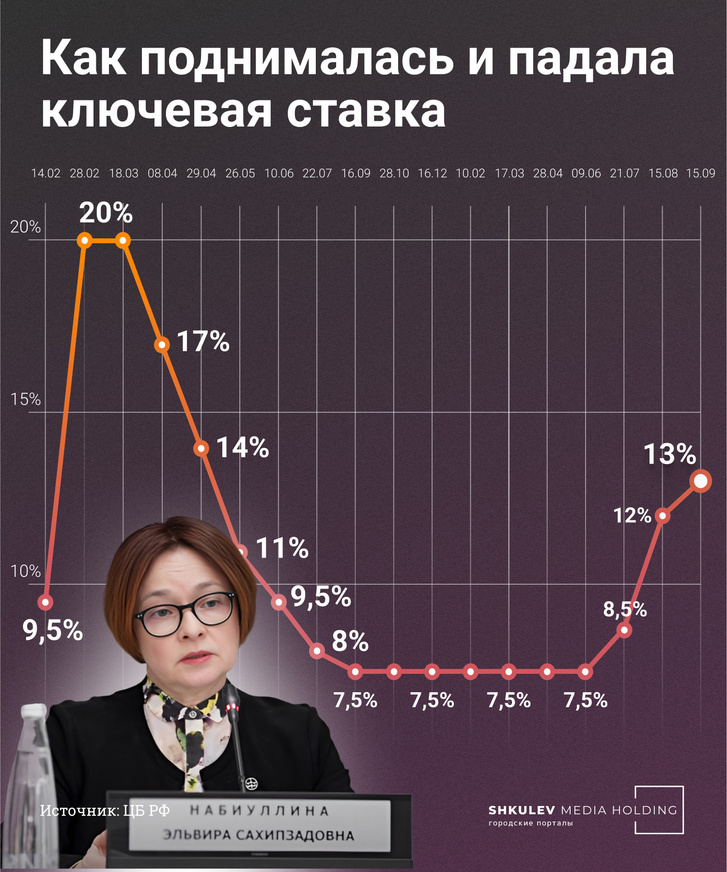

Но уже в апреле он закономерно рухнул (ажиотажный спрос закончился, а ключевая ставка подскочила с 28 февраля до рекордных 20%). В результате апрельское падение спроса составило 38% относительно марта.

С мая государство стало поддерживать строительную отрасль, изменив условия льготной ипотеки на новостройки, за счет чего активизировался спрос на первичном рынке. Но к середине лета ключевая ставка снизилась до 8% — это вернуло покупателей на вторичный рынок.

В конце сентября была объявлена частичная мобилизация — очередной пиковый момент 2022-го. И в то время как спрос на новостройки в столице упал на 39% (покупателям стало не до приобретения жилья, которое еще строится), спрос на вторичном рынке вырос на 11%! К этому времени ключевая ставка опустилась до 7,5%.

Ключевая ставка — ставка, которую устанавливает Центробанк для регулировки экономических процессов. Это минимальная ставка, по которой коммерческие банки могут брать кредиты, поэтому она напрямую влияет на ипотечные ставки. Обычно они рассчитываются по формуле «ключевая ставка + 2–3 п. п.».

Сегодня ключевая ставка — 7,5%, рыночные ставки по ипотеке — около 9,5–10,5% (по данным ЦБ на 1 ноября, средняя ставка на вторичном рынке — 9,13%). Очередное заседание ЦБ по ключевой ставке назначено на 16 декабря 2022 года.

В конце октября Центробанк оставил ключевую ставку без изменений, объяснив такое решение «значительным усилением неопределенности». Дальнейшие действия регулятора зависят от того, «насколько успешно и быстро граждане и компании будут адаптироваться к новым реалиям».

Согласно базовому сценарию, в 2023 году ключевая ставка составит 6,5–8,5%. То есть ипотечные ставки на вторичном рынке жилья, скорее всего, будут на уровне 9–10% годовых.

Несмотря на льготные условия кредитования при покупке новостройки и на отсутствие какой-то помощи от государства на вторичном рынке, спрос перетекает от новостроек к готовому жилью. В ноябре спрос на «вторичку» прибавил еще 8% по сравнению с октябрем.

Большой выбор

С марта предложение (количество объектов в продаже) выросло на вторичном рынке почти в полтора раза. Эксперты объясняют это увеличением срока экспозиции. Если в апреле квартира продавалась в среднем за 99 дней, то сегодня на это потребуется 128 дней.

Были месяцы, когда предложение увеличивалось на 8%, — это рекордные показатели для рынка, отмечает Сергей Зайцев, директор по продажам федеральной компании «Этажи».

С сентября рост предложения остановился. На вторичном рынке в России сегодня на продажу выставлено около 330 тыс. квартир.

Срочные продажи и скидки

Еще один тренд 2022-го — подскочило количество объявлений о срочной продаже, вслед за ним последовал вал скидок на вторичном рынке. Это случилось после объявления частичной мобилизации и резкого отъезда из России сотен тысяч людей. Многие из них возвращаться не планируют, а потому выставили свое жилье на продажу: кто-то через родственников, кто-то через риелторов или других посредников.

В начале ноября с пометкой «срочно» продавалось около 4% квартир на вторичном рынке — это максимальное значение за последние три года. С марта количество срочных продаж, по подсчетам Циан.Аналитики, выросло почти в два раза.

Среди лидеров по объявлениям о срочной продаже — Москва и Московская область и Краснодар. Также много объявлений в Махачкале, Ставрополе и Ростове-на-Дону.

Цены снизились на 5–8%, но порой дисконты доходили и до 30%, говорят риелторы. Правда, такие предложения на рынок выходили редко: чаще их разбирали инвесторы. Причем иногда это были очень ликвидные квартиры: каждая пятая срочная продажа — в новом доме, а попадались, особенно в первые дни после объявления мобилизации, и премиальные объекты.

Риелторы считают, что в ближайшие месяцы увеличится количество продаж по доверенности. При торге за такой объект можно будет рассчитывать на скидку в размере около 5–10%. Более существенных скидок ждать не стоит — при условии, что не будет новых потрясений.

Как вели себя цены

За 2022 год цены на вторичном рынке Москвы почти не изменились: сейчас 1 кв. м стоит 306 тыс. рублей, это на 0,5% больше, чем в начале года. Для сравнения: «квадрат» на первичном рынке столицы обойдется в 320 тыс. рублей — рост за год составил 5%.

В целом по стране цены выросли сильнее: с начала года средняя стоимость квадратного метра увеличилась на 7%, со 103,5 до 110,7 тыс. рублей. Причем основной рост пришелся на начало года, после чего с апреля рынок стагнирует: падение цен составило 0,2%.

Виктория Кирюхина уверена: хороший спрос на «вторичку» объясняется ценовым преимуществом вторичного жилья перед строящимся. «Вторичка» дешевле новостроек почти во всех крупных российских городах (с населением от 500 тыс. человек). Исключение: Севастополь, Владивосток, Оренбург, Саратов и Махачкала.

Неуверенно дорожали в 2022-м только самые ликвидные квартиры в новой «вторичке» — домах, построенных в последнее десятилетие. Так, цены на квартиры в Приморском районе Петербурга, где много новостроек, росли в течение всего года, приводит пример Катерина Соболева, вице-президент Becar Asset Management. Такие районы есть во многих городах.

Но именно в этом году заявленная в объявлении стоимость квартир часто отличалась от цены сделки. «Собственники держали цену, но при этом охотно торговались, поэтому цена предложения вела себя относительно стабильно, а вот цена продажи снижалась», — рассказывает Сергей Зайцев, характеризуя эту ситуацию как «удивительное явление».

Подведем итоги. Спрос на вторичное жилье сегодня активен. Цены на самые ликвидные объекты стоят или незначительно растут, на остальные — потихоньку снижаются. Если в 2023-м не будет потрясений, этот тренд сохранится. Если льготную ипотеку на новостройки не продлят, спрос на рынке готового жилья будет еще выше.

«Аренда стала дешевле ипотеки». Стоит ли сейчас покупать квартиру и что будет с рынком недвижимости дальше

За полтора месяца ключевая ставка в России поднялась уже дважды — сначала до 12%, а потом до 13%. На 2024 год Центробанк прогнозирует 11,5–12,5%. Вслед за ключевой увеличились процентные ставки по кредитам. Эксперты рынка уверены, что быстро они не снизятся.

— На самом деле, на ипотечную ставку у нас сейчас влияет не только ключевая, но и ряд других факторов, в том числе политико-экономическая ситуация в стране и в мире. Поэтому загадывать наперед сложно, но я думаю, что увеличенная ставка [по ипотеке], скорее всего, будет даже не один год, а в перспективе двух лет. Речь про диапазон 13–14% для вторички, — говорит ипотечный брокер Дмитрий Ракута. — После она, безусловно, будет снижаться, но поэтапно и тоже в зависимости от внешних факторов. Если, например, СВО закончится и с банковского сектора снимут санкции, экономика в целом заработает по-другому, ипотечная ставка может опуститься и ниже 11%.

Активнее всего сейчас продаются квартиры в новостройках, а на второе место вышли частные жилые дома. Составить полноценную конкуренцию первичке они вряд ли смогут, но обороты набирают стремительно.

— Новостройки опять вошли в топ-1 по продажам. Помимо того, что есть льготная программа, ЦБ говорит о том, что льготную ипотеку будут со временем сворачивать, уже повысили первоначальный взнос до 20% и планируют ограничивать количество льготных программ, сделав их более адресными. Поэтому инвесторы и те, кто для себя планирует купить жилье на перспективу, конечно, задумываются о покупке новостроек сейчас, — объясняет Дмитрий. — Второе место — это индивидуальное жилищное строительство. Помимо того, что люди сами строятся, у нас и крупные застройщики многоквартирных домов осваивают рынок ИЖС и разрабатывают проекты. Сейчас есть льготная ипотека, которая ранее была недоступна, а если в 2024 году сельскую ипотеку возобновят со ставкой 3%, это тоже подстегнет рынок.

В августе ключевая ставка подскочила с 8,5 до 12%, а через месяц — еще на процент

Фото: Виталий Калистратов / Городские порталы

Стоит ли покупать квартиры?

С новыми ставками существенная часть сделок по покупке квартир на вторичном рынке просто сорвалась. Ввязываются в ипотеку лишь те, у кого нет времени ждать, и те, кто берет в кредит не всю сумму.

— Сейчас люди разделились на два лагеря: кто-то переориентировался на первичный рынок, кто-то вообще отложил вопрос покупки на отдаленную перспективу. Многие действительно отказываются от покупки, особенно те, кто снимает жилье, потому что по факту аренда сейчас стала дешевле ипотеки, — говорит Дмитрий Ракута. — Среди тех, кто всё равно готов заходить в сделку с покупкой вторичного жилья, — либо клиенты, у которых первоначальный взнос в районе 50%, либо те, кто продает одно жилье и покупает другое с небольшим кредитным плечом в пределах что не так сильно будет сказываться на ежемесячном платеже.

Многие россияне всё равно берут ипотеку в надежде потом ее рефинансировать

Фото: Артем Устюжанин / E1.RU

Пытаться закрыть нехватку средств на покупку недвижимости потребительским кредитом, а не ипотекой, эксперт не советует. Финансово это невыгодно даже при нынешних ставках.

— Потребительский кредит — это все-таки совершенно другая история. Там, во-первых, срок пять лет, страховка выше в сравнении с ипотекой — она может выйти практически как сам кредит. Ипотека — это срок до тридцати лет, ставки совершенно другие, ниже страховка и, как итог, — ниже ежемесячный платеж, — объясняет эксперт.

К тому же, по примеру прошлого года, даже если оформить ипотеку со ставкой выше 14%, ее всегда можно рефинансировать. Риск того, что этот инструмент станет недоступен, есть, но очень мал.

— Это может быть только политическое и экономическое решение. Если Центробанк опять поднимет ставку до 20%, то, конечно, смысл рефинансирования будет сразу пропадать, потому что ипотечные ставки тогда будут 22–23%. Тут нужно будет ждать и какое-то время платить по текущим условиям, но вряд ли это будет длительный период. В 2022 году это продлилось два-три месяца, — добавил брокер.

Что будет с ценами?

Единственный позитивный момент в повышении ставок — перспектива падения цен. Все эксперты сходятся во мнении, что это неизбежно.

— Сейчас стало больше предложений, когда реально можно купить квартиру по цене ниже рынка. Раньше такого не было. Если продажа срочная, например, или продавец свою ипотеку платить больше не может, можно найти хорошее предложение со скидкой в 20–30%, но это индивидуальные истории, — говорит Дмитрий Ракута. — Если у нас ничего не поменяется, ключевая ставка и продажи вторички останутся на прежнем уровне, то январь-февраль — это будет как раз период, когда, я думаю, мы заметим максимальное снижение цены в целом по рынку.

Активным же рынок вторичного жилья будет к концу года. Связано это с психологией людей и желанием завершить все важные дела в уходящем году.

— В ноябре-декабре сделки будут. Люди часто стараются решить квартирные вопросы в этот период, — объясняет эксперт. — Но потом всё пойдет на спад, предложение в том числе. На это также влияет курс доллара, на фоне которого многие не готовы продавать свою недвижимость, потому что рубль обесценивается и, простыми словами, люди предпочитают хранить свои сбережения в бетоне.

Стоит ли покупать квартиру сейчас или отложить покупку до лучших времен

Покупать квартиру сейчас или подождать снижения цен, один из самых популярных вопросов у тех, кто хочет приобрести жилье. Дилемма, из-за которой многие так и не решаются приобрести понравившийся вариант сразу. Разбираемся в этом вопросе вместе.

Ставки по ипотеке

Ставка по ипотеке — процент, который вы платите банку за пользование кредитом. А размер ставки неизменно волнует всех, кто в скором будущем планирует приобрести жилье. Чем меньше переплата, тем выгоднее будет жилье.

Елена уже два года работает в стабильной компании. Зарплата позволяет ей взять ипотеку самостоятельно, а работодатель никогда не задерживает выплаты.

Девушка задумалась о приобретении жилья. Она склонялась к такому раскладу: вторичное дешевле и выгоднее – можно купить вариант с хорошим ремонтом и сразу заселиться.

Но вдруг ей попалась реклама о старте продаж в новом жилом комплексе с процентами гораздо ниже, чем на вторичку. Это уловка маркетологов или ставка действительно такая маленькая?

Вечный вопрос: вторичка или новостройка? Чтобы подтолкнуть людей делать выбор в пользу второго, правительство запустило программу льготной ипотеки. В 2023 году программу продлили до июля 2024 года. Актуальная ставка — 8%.

Но это имело двойной эффект: с одной стороны количество выданных займов увеличилось, с другой – выросли и цены на жилье, а вместе с ними – сроки кредитования.

В июле 2021 года российский президент распорядился продлить льготное ипотечное кредитование, но при этом были наложены ограничения: ставка поднялась до 7%, а максимальная сумма займа достигла 3 млн рублей по всей России.

Не стоит забывать, что жилье должно быть доступным прежде всего и семьям, где есть дети. Поэтому в 2021 году на льготы по приобретению жилья теперь могут претендовать и семьи с одним ребенком, рожденным после 2018 года. Максимальный процент по программе составляет 6%.

«Я не попадаю ни под одну программу льготной ипотеки», – подумала Елена.

Как обстоят дела с обычной? Какие проценты предлагают сейчас банки?

Если сравнить предложения самых популярных банков, то на новостройки и вторичное жилье проценты варьируются от 7,4% до 9%, это стандартная цифра сегодняшнего рынка. Калькулятор от Совкомбанка поможет вам рассчитать процент и ежемесячный платеж.

Если вы не являетесь участником льготной программы, то способы снизить ставку до максимально комфортной все же есть. Банки предоставляют лояльные условия для заемщиков с залогом в виде недвижимости или земли. К тому же большой первоначальный взнос поможет снизить проценты.

Цены на недвижимость

Несколько лет назад я всерьез занялась вопросом приобретения собственного жилья. Друзья порекомендовали мне опытного риелтора, которая нашла в итоге квартиру по приемлемой цене. Но при этом она сказала, что, если бы я решила купить недвижимость хотя бы на полгода раньше, то удалось бы найти варианты гораздо дешевле.

Цены растут из года в год. Жилье не является исключением. Это подтверждает статистика Росстата о ценах за квадратный метр по России. Поэтому всем, кто ждет, когда подешевеют квартиры, пора перестать медлить.

Как мы уже упоминали ранее, процентная ставка в 2020-2021 была снижена. Но это спровоцировало рост цен на жилье. Причина заключается в том, что продавцы поднимают цены, не желая продешевить.

Рост цен на жилье зависит от многих факторов, в том числе свой вклад внесли ослабление рубля и пандемия COVID-19: повысилась стоимость закупки стройматериалов, возник дефицит рабочей силы из-за ограничений на въезд в страну иностранцев. Многим застройщикам из-за антикоронавирусных мер пришлось переносить сроки сдачи объектов, что только подняло цены.

Эта ситуация отразилась и на вторичном жилье. Закономерное правило: когда начинают дорожать новые квартиры, вместе с ними подтягиваются цены и на уже готовые.

При этом надо учитывать тот факт, что на вторичное жилье не действуют программы поддержки от государства.

Взять ипотеку или копить

Иван поставил себе цель: за 10 лет накопить на свою собственную квартиру или хотя бы на ее большую часть. По его расчетам, стабильный доход и уровень заработной платы позволяли это сделать. На вопрос, почему он не берет ипотеку, Иван объяснил это тем, что не хочет быть кому-то должен.

Может быть, вы, как и Иван, задумывались над тем, что финансово выгоднее и проще: накопить самому или стать заемщиком банка.

В Совкомбанке квартиры на первичном и вторичном рынке для семей с детьми доступны от 4,09% с господдержкой.

Многие боятся вступать в многолетние финансовые отношения с кредитором, а мысль оказаться должником и остаться без всего и вовсе останавливает от приобретения жилья. Нестабильность рынка труда на фоне пандемии тоже не добавляет оптимизма. Идея накопить – уже не кажется такой плохой. Но действительно ли это так?

Предположим, вы решили накопить. Цена квартиры зависит от многих факторов, вам наперед предстоит оценить многие моменты.

- Рост инфляции.

От нее напрямую зависит соотношение зарплат и стоимости жилья. Учитывая, что в России наблюдается тенденция к росту инфляции, то вряд ли стоит ожидать падения цен на недвижимость.

- Цены на жилье.

Вам приглянулась квартира в новостройке, например, стоимостью 6 млн рублей. Но вам недостаточно будет накопить на нее указанную сумму. Даже за один год может многое измениться: район будет более развит, ставка по кредиту вырастет, квартиры в этом доме будут распроданы. А что будет через 10 лет — и вовсе предсказать невозможно. Итог: пока вы ждете и копите, жилье мечты будет расти в цене.

- Вопрос хранения денег.

Хранить большую сумму дома — небезопасно. Мы писали об этом подробнее в статье про вклады. Если вы планируете с помощью вклада увеличить накопления, то это требует определенных знаний и опыта. К тому же с 1 января 2021 года действуют налоги на проценты.

Стоит ли брать ипотеку — вопрос индивидуальный для каждого. Но мы приведем несколько доводов «за», которые помогут вам определиться.

- Вы сразу становитесь владельцем квартиры.

Формально на квартире лежит обременение на период выплаты кредита. Но теперь эта квартира ваша, вы можете сразу заехать, делать ремонт и строить планы на будущее. Собственное жилье гарантирует стабильность жизни.

- Купить квартиру сейчас дешевле, чем спустя несколько лет.

Если вы сомневаетесь, выгодно ли сейчас покупать квартиру, то ответ прост: да, выгодно. Через год цены вырастут, а вы будете жалеть об утраченном предложении по более низкой цене.

- Ежемесячный платеж не будет зависеть от изменений экономики.

Сумма ваших выплат по кредиту останется неизменной, как и стоимость самой квартиры. На них не повлияют ни курс рубля, ни повышение цен на жилье.

Подумав, Иван решил: приобрести квартиру сейчас и правда выгоднее, чем через десять лет. За три года он уже успел накопить хорошую сумму для первоначального взноса. Это послужит ему хорошим стартом, чтобы без стресса и сомнений наконец-то купить недвижимость.

Вот еще пара аргументов в пользу ипотечного кредитования:

- Существует множество льготных программ: ипотека для молодых семей, сельская, для военных, для жителей Дальнего Востока и т.д. Возможно, один из вариантов подойдет именно вам, и покупка жилья окажется для вас не таким сложным делом.

- Если вы вдруг потеряете работу, серьезно заболеете, у вас родится ребенок – для этих и других случаев предусмотрены ипотечные каникулы. Вы сделаете паузу на полгода, чтобы наладить свои дела. А с вашим жильем ничего не случится. Подробнее об изменениях говорится в Федеральном законе от 01.05.2019 N 76-ФЗ.

Стоит ли ждать снижения ставок

Что будет с ценами на жилье — вопрос весьма предсказуемый. Они будут расти, как и в предыдущие года.

Чтобы обеспечить доступность недвижимости, государство контролирует размер переплат. Льготная программа продемонстрировала ожидаемые результаты: появилось много новых платежеспособных заемщиков, и спрос значительно вырос. Поэтому, вероятно, что льготы продлят еще раз.

Как показал опыт, регулировать нужно не только проценты, но и цены на саму недвижимость, ведь застройщикам нужно компенсировать разницу путем повышения стоимости за квадратный метр.

Правда, в случае отмены льготного ипотечного кредитования ставки могут вернуться к прежним «доковидным» цифрам: в среднем она составляла 9%. Это может обратно повлиять на цены недвижимости – они закономерно снизятся.

Итак, стоит ли сейчас оформлять ипотеку — вопрос неоднозначный. Решить, покупать недвижимость или нет, можете только вы, проанализировав свои финансовые возможности.

Как сильно рухнут цены на жилье в 2023 году: прогноз экспертов по новостройкам и вторичке

Что будет с рынком жилья в 2023 году и случится ли обвал цен на недвижимость?

Пресловутый квартирный вопрос испортил всем настроение еще в прошлом году. Хотя нет, не так: уже три года он его портит. Сперва цены взлетали пропорционально количеству заболевших «короной». Потом падали пропорционально числу уехавших за рубеж…

Что же будет в этом году, и главное — ждать ли падения цен? Этим вопросом сейчас задаются многие. Те, кто уже взял ипотеку и что-то купил, — не без ужаса. А те, кто только собирается, — с потиранием рук.

ВТОРИЧКА: ЦЕНЫ ВНИЗ

Год начался с того, что почти все крупнейшие банки объявили о подорожании ипотеки. Кредит на покупку вторичного жилья теперь можно взять по ставке никак не меньше 12%. И чего же ждать?

— Снижения цен, — не сомневается вице-президент Российской гильдии риэлторов Константин Апрелев. — В прошлом году в Москве и области цена вторички в среднем опустились примерно на 8%. И эта тенденция сохранится, как минимум, до осени нынешнего года.

— На рынке московского региона раздулся огромный ценовой пузырь. Стоимость вторичного жилья в Москве должна вернуться к уровню начала 2020 года, то есть скорректироваться примерно на 30% от максимумов весны 2022 года, — утверждает руководитель аналитического центра «Индикаторы рынка недвижимости IRN.RU» Олег Репченко. — С учетом уже случившегося снижения цен в 2022 году, квадратному метру осталось потерять еще около 10-20%, что может произойти в ближайшие 1,5 – 2 года. То есть квадратный метр будет дешеветь в среднем примерно на 1% в месяц.

По словам экспертов, примерно те же тенденции – и на рынке жилья в целом по стране. Цены также будут опускаться в среднем на 1% в месяц, плюс-минус. Хотя в каждом регионе могут быть свои темпы снижения. А вот чего на вторичном рынке точно ждать не стоит, так это роста цен. Хотите продавать – не затягивайте.

НОВОСТРОЙКИ: ПРОДОЛЖЕНИЕ УПЛОТНЕНИЯ

Логично предположить, что и новостройкам пора активно дешеветь. Но… «При росте стоимости строительства не может быть снижения цен», — комментируют застройщики. За последние годы из-за пандемии, санкций и сложностей с доставкой стройматериалы подорожали очень сильно.

Но есть и другая сторона медали: денег у потенциальных покупателей не прибавилось. Однако рынок новостроек вроде бы выглядит более благополучным, нежели вторичный. Спрос на первичку продолжает поддерживать государство. Льготную ипотеку на новостройки продлили до 1 июля 2024 года, хотя с 1 января ставка и выросла до 8% (было 7%). Программу семейной ипотеки на покупку новостройки под 6% годовых расширили: теперь ее могут получить все семьи с двумя детьми до 18 лет.

— Тем не менее, еще в прошлом году спрос качнулся обратно в сторону вторички, — говорит Константин Апрелев. — Традиционно соотношение было таким: 70% — вторичка, 30% — новостройки. Но с пандемии, на фоне льготной ипотеки, стало 50 на 50. Теперь, примерно с осени 2022 года, соотношение стало прежним — 70 на 30 в пользу вторички.

Почему? Да просто потому, что на вторичке цены активнее ползут вниз и можно найти больше выгодных предложений со скидкой. Что окупает более дорогую ипотеку.

— Кроме того, немногие сейчас готовы вкладываться в квартиры, которые будут построены только через два-три года, да еще брать под это ипотеку, — утверждает Апрелев. — Мало ли, что за это время может произойти.

Все это говорит об одном: серьезного изменения цен на первичное жилье в 2023 году быть не должно. При этом застройщики будут, как и в 2022 году, охотно давать скидки в некоторых проектах.

Есть у застройщиков и другие варианты оседлать спрос. Как там с продуктами? Было масло 200 г, стало 180 г — цена осталась прежней. Что-то похожее происходит и с квартирами.

— В наступившем году почти наверняка продолжит сокращаться площадь квартир в новых проектах, — прогнозирует управляющий партнер компании «Метриум» Надежда Коркка. — Это обусловлено в первую очередь невысоким уровнем доходов населения. Кроме того, покупатели становятся рациональнее и все чаще отдают предпочтение квартирам без длинных коридоров и других нефункциональных элементов.

По данным компании «Метриум», только с января по ноябрь 2022 года средняя площадь квартир в московских новостройках сократилась с 58,3 кв м до 54,3 кв м. Как показывают расчеты «КП», проблема эта системная и касается не только перенаселенной столицы, но и страны в целом. За 10 лет площадь квартир в новостройках в среднем по Москве ужалась на 33%, в среднем по стране — на 16%.

— Также сохранится тренд на увеличение этажности новостроек, — утверждает Надежда Коркка. Ведь чем выше здание, тем ниже себестоимость каждого «квадрата». Повышая этажность, можно сохранить привлекательные цены без ущерба для качества жилья.

ГОСУДАРСТВО НАМ ПОМОЖЕТ

Общий вердикт экспертов — рынку жилья будет сложно без господдержки. Некоторые не самые крупные застройщики могут столкнуться с серьезными финансовыми проблемами. Поэтому государству деваться некуда — поддержку будут расширять. Но поскольку лишних денег в бюджете нет, делать это будут очень точечно.

— Семейная ипотека теперь распространяется на все семьи с двумя и более детьми до 18 лет, которых в России очень много. Особую поддержку уже получили жители присоединенных территорий. Они могут приобрести квартиры в новостройках с привлечением ипотеки под 2%, — перечисляет Коркка. — Обсуждается запуск льготных кредитных программ для молодежи, бюджетников и ученых. Не исключено, что в этом году будет переформатирована военная ипотека. Что логично в связи с планами увеличения численности вооруженных сил и может стать дополнительным источником средств для строительной отрасли.

Как предполагают эксперты, возможны и другие варианты. Например, идут разговоры о софинансировании покупки жилья (для тех категорий граждан, которых государство особо хочет поддержать) через компенсацию половины первоначального взноса. Или есть вот еще идея лизинга квартир — ее продвигают Центробанк и Минфин. То есть человек сначала считается квартиросъемщиком и каждый месяц вносит арендную плату. Но после того, как он таким образом выплатил полную стоимость жилья, оно переходит в его собственность.

— Не исключаю, что власти наконец дозреют до программ, связанных с арендным жильем, — предполагает Константин Апрелев. – Субсидировать найм жилья (например, через жилищные сертификаты для нужных в тех или иных регионах работников или для военных) гораздо дешевле, чем ставку по масштабным льготным ипотечным программам. Особенно если учесть, что эта ставка сейчас растет.

ВОПРОС РЕБРОМ

Рухнет или нет?

Снижение цены на процент в месяц, скидки по 10%… Да разве так «пузыри» лопаются? Вон в соцсетях уже кричат: цены вот-вот улетят в пропасть, готовьтесь скупать московские квартиры за бесценок! Так ждать ли нам настоящего обвала цен – ну скажем, в два раза за полгода?

— Тут надо иметь в виду, как минимум, два момента, — призывает мыслить здраво Константин Апрелев. — Момент первый — прежде чем продать что-нибудь ненужное, надо понять, куда потом девать деньги. А у нас сейчас нет понятного для населения варианта сохранения средств, сравнимого по надежности с недвижимостью. И с чего тогда вдруг люди побегут массово продавать квартиры вполцены? Что они дальше будут делать с полученными деньгами? Момент второй — 80% продавцов вторички живут в тех квартирах, которые планируют продать. Около 70-80% сделок — альтернативные: одно жилье продается, другое — покупается, на разницу в стоимости берется ипотека. «Чистых» покупок или продаж очень мало. Поэтому рынок крайне инертен (не подвержен резким изменениям, — Ред.).

Для понимания ситуации эксперт предлагает вспомнить сентябрь-октябрь 2022 года. Когда началась мобилизация, многие бросились продавать квартиры со скидками в 20-30%.

— Эти квартиры «скидывали» люди, которые уехали или собрались уезжать. Но это длилось недолго, — констатирует Константин Апрелев. — Потому что скоро стало понятно, что со скидкой в 10% от рыночной цены квартиру уже вполне можно продать в обозримые сроки. Так зачем снижать цену еще сильнее.

СЛУШАЙТЕ ТАКЖЕ

Доля отказов по ипотеке в России достигла рекордных 46% (подробнее)

Читайте также

Возрастная категория сайта 18 +

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г.

ГЛАВНЫЙ РЕДАКТОР — НОСОВА ОЛЕСЯ ВЯЧЕСЛАВОВНА.

ШЕФ-РЕДАКТОР САЙТА — КАНСКИЙ ВИКТОР ФЕДОРОВИЧ.

АВТОР СОВРЕМЕННОЙ ВЕРСИИ ИЗДАНИЯ — СУНГОРКИН ВЛАДИМИР НИКОЛАЕВИЧ.

Сообщения и комментарии читателей сайта размещаются без предварительного редактирования. Редакция оставляет за собой право удалить их с сайта или отредактировать, если указанные сообщения и комментарии являются злоупотреблением свободой массовой информации или нарушением иных требований закона.

АО "ИД "Комсомольская правда". ИНН: 7714037217 ОГРН: 1027739295781 127015, Москва, Новодмитровская д. 2Б, Тел. +7 (495) 777-02-82.