Внутренний контроль. Внешний. Финансовый. Государственный. Как не запутаться?

Деятельность организаций бюджетной сферы находится под постоянным пристальным контролем со стороны различных органов и служб. И это неудивительно, ведь обязанность государства – следить за использованием казенного имущества и расходованием бюджетных средств. Часть этой ответственности возложена и на сами учреждения.

Итак, существуют несколько видов контроля:

- внутренний контроль;

- внутренний финансовый контроль (ВФК),

- внутренний государственный/ муниципальный финансовый контроль;

- внешний государственный/ муниципальный финансовый контроль,

- ведомственный контроль,

- внутренний финансовый аудит (ВФА).

Конечно, многих такое «обилие» видов контроля пугает. Потому что неясно, какой из них должно осуществлять само учреждение, а какой – функция контролирующих органов? В чем отличие, например, внутреннего контроля от ВФК, а ВФК от ВФА? Одинаковы ли «контрольные» обязанности у казенных, бюджетных и автономных учреждений? Забегая наперед скажем, что все не так страшно. Давайте разбираться.

Внутренний контроль

Осуществляют казенные, бюджетные и автономные учреждения.

Проводить его обязывает ст.19 Закона № 402-ФЗ о бухгалтерском учете, причем буквально одной строкой: учреждение обязано организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. И здесь для бюджетных и автономных учреждений хорошая новость: на этом все требования по внутреннему контролю для АУ и БУ заканчиваются! Как именно будет организован внутренний контроль в учреждении, кто, когда, как и что именно будет проверять, решает уже само учреждение и закрепляет это в локальном акте.

Внутренний ФИНАНСОВЫЙ контроль (ВФК)

Осуществляют участники бюджетного процесса, в том числе органы власти, органы местного самоуправления и казенные учреждения. Бюджетные и автономные учреждения – получатели субсидий участниками бюджетного процесса не являются, а потому мероприятия внутреннего ФИНАНСОВОГО контроля не проводят.

Об обязательности осуществления ВФК с 2019 года говорится в ст. 160-2.1 Бюджетного кодекса Российской Федерации. Этот вид внутреннего контроля одним из элементов, своего рода дополнением к внутреннему контролю по Закону № 402-ФЗ.

Что же отличает ВФК от «просто» внутреннего контроля, ну, кроме наличия в формулировке слова «финансовый»? Что должны делать казенные учреждения в рамках ВФК, чего не требуется от АУ и БУ? А дело в том, что казенные учреждения как участники бюджетного процесса наделены рядом бюджетных полномочий, в частности:

- составлять и исполнять бюджетную смету,

- принимать и исполнять обязательства в пределах ЛБО

- вести БЮДЖЕТНЫЙ учет (по Инструкции № 162н) и составлять БЮДЖЕТНУЮ отчетность (по Инструкции № 191н).

И внутренний ФИНАНСОВЫЙ контроль в казенном учреждении – это действия в целях оценки качества исполнения именно бюджетных полномочий. Эти контрольные процедуры – часть каждого бюджетного полномочия КУ.

Начиная с 2020 года порядок осуществления внутреннего финансового контроля не регулируется специальными нормативными правовыми актами. Определить порядок осуществления ВФК с учетом необходимости соблюдения требований к исполнению бюджетных полномочий КУ нужно самостоятельно. Но если в вопросах, не связанных с исполнением бюджетных полномочий (например, использование имущества, списание ГСМ, работа с подотчетными лицами и т.д), казенное учреждение, так же, как и АУ/БУ может организовать внутренний контроль на свое усмотрение, то в части внутреннего ФИНАНСОВОГО контроля бюджетных полномочий «простор для творчества» все же ограничен положениями БК РФ и федеральными стандартами внутреннего финансового АУДИТА.

Внутренний финансовый аудит (ВФА)

Насколько качественно в казенном учреждении организован внутренний финансовый контроль, призван оценить внутренний финансовый АУДИТ. Поэтому Стандарты ВФА – основа для организации не только аудита, но и внутреннего финансового контроля.3. Внутренний финансовый аудит (ВФА)

На бюджетные и автономные учреждения обязанность по осуществлению внутреннего финансового аудита не распространяется, поскольку они, повторимся, не являются участниками бюджетного процесса. А вот добровольно организовать у себя ВФА бюджетные/ автономные учреждения вполне могут.

Максимум важной и полезной информации, ответы на множество вопросов по различным видам контроля – в специальной Памятке для специалиста по финконтролю и аудиту в бюджетной сфере. Получите полный доступ на 3 дня бесплатно!

Важно понимать, что ВФА – это не контроль одного уровня над другим. Это своеобразное продолжение, следующая ступень внутреннего финансового контроля. Задача ВФА – сделать внутренний финансовый контроль максимально эффективным. Для этого аудиторы казенного учреждения оценивают, как работает ВФК в учреждении, есть ли какие-то слабые места, насколько такая система ВФК обеспечивает качественное исполнение бюджетных полномочий, достоверность бюджетной отчетности, эффективность использования бюджетных средств. Информацию обо всем этом аудиторы должны представить руководителю учреждения вместе с предложениями по повышению качества ВФК.

ВЕДОМСТВЕННЫЙ контроль

Он как раз представляет собой схему межуровневого контроля. Это контроль органа-учредителя в отношении подведомственных учреждений – и казенных, и бюджетных, и автономных. Проверять, как учреждения расходуют выделеные им средства (ЛБО и субсидии), как используется закрепленное за ними имущество, каково состояние финансово-хозяйственной деятельности учреждений и т.д. учредителя обязывают положения:

- Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях»

- Федерального закона от 3 ноября 2006 г. № 174-ФЗ «Об автономных учреждениях» и № 223-ФЗ о закупках;

- нормативных актов, принятых на уровне публично-правовых образований.

Непосредственно ведомственные проверки проводят контрольно-ревизионные отделы органа-учредителя либо специальные органы/ управления, например, в структуре местной администрации. Порядок осуществления ведомственного контроля определяют нормативные акты самих ведомств.

Внутренний ГОСУДАРСТВЕННЫЙ / МУНИЦИПАЛЬНЫЙ финансовый контроль

Добавляя к уже знакомому нам понятию внутреннего финансового контроля слово «государственный» или «муниципальный», получаем финансовый надзор на уровне соответственно субъекта РФ или муниципального образования. На федеральном уровне внутренний государственный/ муниципальный контроль осуществляет Казначейство, а на региональном и местном – органы государственного/ муниципального финконтроля субъектов РФ и муниципальных образований, например, департамент финансово-бюджетного надзора. Эти контролирующие структуры созданы внутри системы органов власти, потому и контроль – внутренний.

Внутренний государственный/ муниципальный контроль – это прежде всего проверка законности расходования бюджетных средств и целевого их использования. Но это не значит, что в рамках внутреннего государственного/ муниципального финансового контроля проверяют только получателей бюджетных средств – казенные учреждения. Объектами этого вида контроля являются все типы учреждений.

Необходимость проведения такого контроля установлена п. 3 ст. 265 Бюджетного кодекса. С 1 июля 2020 года органы внутреннего государственного/ муниципального финансового контроля должны осуществлять проверочные мероприятия в соответствии с федеральными стандартами. Учреждения в своей деятельности этими стандартами не руководствуются. Однако же учреждения могут и должны знать о своих правах и обязанностях при проведении контрольных мероприятий – они прописаны в Стандарте. Как и порядок обжалования результатов проверки, действий или бездействия контрольного органа – по этим вопросам есть специальный Стандарт.

Поднимается еще на ступень выше. Здесь – ВНЕШНИЙ государственный/ муниципальный финансовый контроль. Почему внешний? Потому что его осуществляют органы, созданные вне системы органов власти, – Счетная палата на федеральном уровне и контрольно-счетные органы (КСП) – на уровне регионов и муниципальных образований.

ВНЕШНИЙ государственный/ муниципальный финансовый контроль

Такой вид контроля установлен п. 2 ст. 265 Бюджетного кодекса. В рамках внешнего контроля проверять могут любые учреждения. Например, при обязательной внешней проверке годового отчета ГРБСа могут быть выборочно проверены АУ и БУ – получатели целевых субсидий или средств МБТ, предоставленных ГРБСу и затем распределенных учреждениям.

Разница между внутренним аудитом и внутренним контролем

В государственных организациях, а также в некоторых частных фирмах в силу требований закона должны проводиться такие мероприятия, как внутренний аудит и внутренний контроль. Что они представляют собой?

Что такое внутренний контроль?

Рассмотрим для начала специфику внутреннего контроля в госструктурах. Затем изучим его особенности в частных фирмах.

Можно отметить, что процедура, о которой идет речь, в государственных организациях официально именуется «внутренним финансовым контролем». То есть предметом проверок становятся хозяйственные операции учреждения, связанные в основном с расходованием бюджетных средств.

Внутренний контроль в государственных организациях обязателен. Необходимость его проведения законодательно закреплена в положениях Бюджетного кодекса РФ.

В соответствии со ст. 160.2-1 БК РФ, внутренний контроль в государственных организациях — это процедура, которую должен осуществлять главный распорядитель бюджетных средств. То есть центральный аппарат того или иного ведомства, работающий на федеральном уровне, в Москве. Внутренний контроль в трактовке российского законодателя — это проверка деятельности бюджетного учреждения на предмет:

- соблюдения используемых учреждением стандартов и норм исполнения бюджета;

- следования правилам формирования финансовой отчетности, ведения учета;

- эффективного расходования бюджетных средств.

Кроме того, внутренний контроль в государственных организациях предполагает разработку главным распорядителем мер, направленных на повышение качества управления финансами в подведомственных государственных организациях.

Каковы особенности внутреннего контроля в частных фирмах? Прежде всего, стоит сказать о том, что в общем случае данные организации проводят подобную процедуру добровольно. Есть только отдельные категории частных фирм, которые обязательно должны осуществлять внутренний контроль — равно как и аудит.

В числе негосударственных компаний, которым следует по закону проводить рассматриваемые мероприятия, — корпорации, организующие торги на фондовых биржах. Данные фирмы обязаны проводить внутренний и внешний контроль в соответствии с положениями ФЗ № 325 от 21.11.2011 года.

Под внутренним контролем в трейдинговых фирмах законодатель понимает проверки, которые направлены на оценку соответствия деятельности биржи или торговой системы требованиям законодательства, а также положениям учредительных документов. Для проведения соответствующей процедуры финансовая компания должна назначить контролера либо учредить специализированное структурное подразделение.

Безусловно, понимание внутреннего контроля в тех частных фирмах, в которых его проведение необязательно, может отличаться от трактовки, которой следует придерживаться трейдинговым компаниям.

Что такое внутренний аудит?

Внутренний аудит, как и контроль, является обязательной процедурой для государственных учреждений. Его сущность также отражена в положениях ст. 160.2-1 БК РФ. В данном источнике права указано, что внутренний аудит представляет собой:

- проверки, которые направлены на оценку надежности осуществления внутреннего контроля;

- выработку рекомендаций, необходимых для повышения эффективности соответствующего контроля;

- проверки, направленные на оценку достоверности отчетности и качества ведения учета;

- выработку предложений, направленных на повышение эффективности освоения государственных средств.

В частных фирмах, как мы отметили выше, внутренний аудит в общем случае необязателен. Но те же трейдинговые компании (в соответствии с ФЗ № 325) должны его проводить. Правда, в данном федеральном законе не раскрывается сущность внутреннего аудита. Указано только, что для его проведения финансовая компания, по аналогии с организацией контроля, должна назначить внутреннего аудитора либо учредить отдельное специализированное структурное подразделение.

Но если исходить из правовой аналогии с положениями БК РФ, то допустимо предположить, что внутренний аудит в частных компаниях, как и в государственных, может представлять собой проверки, направленные на оценку надежности внутреннего контроля, достоверности отчетности и качества учета, а также выработку рекомендаций и предложений в области финансовой политики трейдинговой компании.

Сравнение

Очевидно, что внутренний контроль и внутренний аудит как в государственных организациях, так и в частных компаниях — это процедуры, которые дополняют друг друга. Но есть принципиальное отличие внутреннего аудита от внутреннего контроля. Первая процедура направлена на обнаружение ошибок в хозяйственных операциях, в составлении отчетных и иных документов. В свою очередь, внутренний аудит — это, прежде всего, оценка серьезности обнаруженных ошибок и выработка рекомендаций по их устранению. Кроме того, внутренний аудит позволяет также проанализировать эффективность контроля.

Определив то, в чем разница между внутренним аудитом и внутренним контролем, отобразим основные ее критерии в небольшой таблице.

Внутренний контроль VS внутренний аудит: что в приоритете для бизнеса

Что необходимо проверить, чтобы своевременно отреагировать на различные риски, присутствующие в любом бизнесе? Куда обращать внимание, чтобы убедиться в актуальности бизнес-целей и реальности их достижения?

Внутренний аудит и внутренний контроль помогают компаниям стабильно расти и достигать поставленных целей. Первый является частью второго, при этом между ними есть разница.

Чем же отличается внутренний аудит от внутреннего контроля? Какие приоритетные задачи решает каждый? Почему важно сформировать отдел внутреннего контроля? Со всем этим разбираемся в статье поэтапно:

- Внутренний контроль: кому и для чего необходим

- Внутренний аудит: зачем внедрять и что решает

- Внутренний аудит и внутренний контроль: в чем различия

Внутренний контроль: кому и для чего необходим

Система, разработанная, внедренная и поддерживаемая руководством компании — это о внутреннем контроле. Она обеспечивает руководству уверенность в достижении бизнес-целей при соблюдении политики компании и требований законов. Гарантирует защиту активов, поддержание эффективности регулярной деятельности и достоверность финансовой документации.

Внутренний контроль — это часть повседневного регулирования и администрирования на фирме.

Компании используют его в работе для решения двух основных задач:

- Своевременного реагирования на риски, связанные с финансовыми операциями, операционной работой, деловой и нормативной деятельностью. В итоге достигаются запланированные результаты, обеспечивается защита активов и управление обязательствами.

- Ведения отчетности: как внутренней, так и внешней. Это позволяет получить актуальную информацию из обоих источников: внутри и снаружи компании.

Соблюдение процедур внутреннего контроля снижает операционный риск, помогает предотвратить мошенничество и кражи, повышает надежность финансовой документации, что приоритетно для компании.

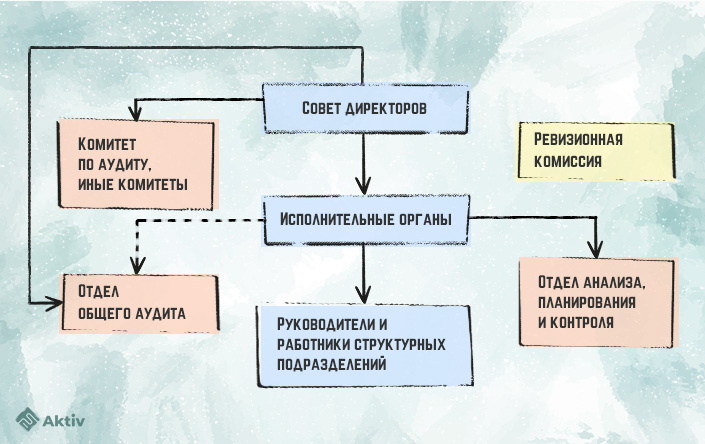

При создании в компании отдела контроля важно тщательно продумать его структуру. Отдел должен отвечать только за устранение рисков без выполнения каких-либо дополнительных функций.

Внутренний контроль на предприятии выполняется полноценным отделом, который комплектуется из штатных сотрудников. Субъекты внутреннего контроля приведены на схеме.

Внутренний аудит: зачем внедрять и что решает

Внутренний аудит ассоциируется с публичными и крупными компаниями. Тем не менее, он также может использоваться малыми и средними предприятиями. Для них он является эффективным и рентабельным способом улучшения бизнеса и лежащих в его основе процессов. Оказывает положительное влияние на рост экономических результатов.

Внутренний аудит помогает проконтролировать корпоративное руководство, риски, соблюдение нормативных требований. Также позволяет изучить рабочие процессы, и подтвердить, что компания работает согласно поставленным задачам, управляет своими наибольшими рисками, соблюдает законодательство и правила нормативов.

В задачи внутреннего аудита входит регулярная проверка отчетности и различных видов деятельности в компании для того, чтобы обнаружить наиболее рискованные моменты (стратегические, операционные, нормативно-правовые и финансовые), которые необходимо контролировать и снижать. Внешний аудит сосредоточен исключительно на рисках, связанных с финансовой отчетностью. Внутренний же охватывает широкие категории рисков и управление ими.

К рискам относят следующее:

- Результаты операций и их эффективность.

- Достоверность и содержание финансовой отчетности.

- Соответствие действующим правилам и законам.

У компаний обычно есть особые причины для проведения внутреннего аудита.

- Необходимость проверить правильность выполнения рабочих процессов.

- Выявление нарушений.

- Изучение существующих проблемных областей и разработка порядка действий, основанного на таблице нарушений внутреннего финансового контроля и аудита, для внесения исправлений и улучшений.

- Проверка критических областей в безупречности их работы.

Внутренний аудит воспринимают как затраты, но было бы лучше рассматривать его как инвестиции. Повышение эффективности корпоративного управления и управления рисками должно привести к более высокой производительности. Малые предприятия обычно имеют повышенные риски, поэтому для них важно тщательное планирование и документирование процедур по внутреннему аудиту.

Внутренний аудит и внутренний контроль: в чем различия

Как внутренний контроль, так и аудит — это методы управления рисками.

Внутренний аудит может проводиться по плану и внепланово. Количество аудитов определяется индивидуально в каждой отдельной компании и заносится в программу проведения аудитов.

Внутренний аудит решает ряд важных задач для собственников компаний:

- обнаружение и предотвращение мошенничества;

- тестирование процедур внутреннего контроля;

- проверка соблюдения политики компании и норм законодательства.

Приоритетные цели внутреннего аудита:

- Улучшение процесса оценки рисков.

- Повышение способности отслеживать возникающие риски.

- Актуализация бизнес-целей организации.

- Снижение общих расходов на функцию внутреннего аудита без ущерба для покрытия рисков.

- Поиск возможностей экономии затрат в бизнесе.

Инструменты внутреннего контроля используют в компаниях для:

- управления рисками и уменьшения попыток мошенничества;

- оценки результативности существующих бизнес-процессов;

- проверки правильности ведения бухгалтерского учета.

В систему внутреннего контроля входят официальная политика и процедуры, которые обеспечивают:

- Правильное использование активов.

- Уверенность в корректной работе системы бухгалтерского учета.

- Контроль деятельности компании.

- Безопасность активов.

- Соблюдение сотрудниками корпоративных норм и правил.

Правильно спроектированная и функционирующая система внутреннего контроля не устранит, но значительно снизит риск убытков.

Налаженный внутренний контроль свидетельствует, что в компании существует грамотное разделение обязанностей. Например, один и тот же сотрудник не будет и вносить чеки в отчетность, и сверять банковские выписки. Это связано с тем, что правильное разделение обязанностей играет важную роль в сокращении удачных попыток мошенничества или краж.

Работа отдела внутреннего контроля и периодическое проведение внутреннего аудита может помочь улучшить бизнес-процессы и устойчивость в период кризиса, а также подготовить компанию к привлечению капитала или продаже.

АУДИТ И ВНУТРЕННИЙ КОНТРОЛЬ: СХОДСТВО И РАЗЛИЧИЯ Текст научной статьи по специальности «Экономика и бизнес»

В статье рассматриваются значения экономических терминов «аудит» и «внутренний контроль». Исследуются их сходство и различия исходя из решаемых ими задач.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Кулиева М.И.

AUDIT AND INTERNAL CONTROL: SIMILARITY AND DIFFERENCES

The article discusses the economic value of the terms "audit" and "internal control". Explores their similarities and differences based on their tasks.

Текст научной работы на тему «АУДИТ И ВНУТРЕННИЙ КОНТРОЛЬ: СХОДСТВО И РАЗЛИЧИЯ»

Кулиева М.И. магистрант 3-го года обучения Институт экономики направление 38.04.01 «Экономика» ФГБОУВОКБГАУим. В.М. Кокова Российская Федерация, г. Нальчик АУДИТ И ВНУТРЕННИЙ КОНТРОЛЬ: СХОДСТВО И РАЗЛИЧИЯ

В статье рассматриваются значения экономических терминов «аудит» и «внутренний контроль». Исследуются их сходство и различия исходя из решаемых ими задач.

Аудит, внутренний контроль

Kuliyeva M.I. third-year undergraduate Institute of Economics direction 38.04.01 ""Economy " FGBOUin KSAUthem. V.M. Kokov Nalchik, Russian Federation AUDIT AND INTERNAL CONTROL: SIMILARITY AND

The article discusses the economic value of the terms "audit" and "internal control". Explores their similarities and differences based on their tasks.

Audit, internal control

Не каждый может назвать разницу между аудитом и внутренним контролем, зачастую воспринимая их как близкие по смыслу понятия или полные синонимы. Однако эти экономические термины несут в себе разное значение и подразумевают разные задачи, имея при этом общую цель -осуществление контроля за финансами индивидуального предпринимателя, предприятия или организации.

Под аудитом понимают независимую проверку бухгалтерского учета для составления мнения о его достоверности, соответствию законодательству, финансовой отчетности и требованиям по ведению учета на предприятии. Это включает в себя не только контроль учета и финансовой отчетности, но и формулирование предложений по рационализации хозяйственной деятельности для увеличения прибыли.

В то же время, внутренний контроль — это анализ финансовых показателей предприятия с целью их улучшения, отслеживание эффективности и целесообразности расхода финансовых средств различного

характера. Он необходим для обеспечения упорядоченного и эффективного ведения дел, контроля за соблюдением политики компании, выявления и устранения проблем во внутренней структуре работы предприятия и обеспечения достоверности внутрифирменной информации.

Проанализировав оба понятия можно сказать, что аудит — это процедура проверки финансов с целью подготовки мнения об их достоверности и предложению способов увеличить прибыль предприятия, а внутренний контроль — процедура по контролю и улучшению состояния внутренних финансовых дел фирмы, с целью рационализации и сокращения расходов.

Обе проверки дополняют друг друга, позволяя организации получать максимально полную информацию о финансовом состоянии, эффективности вложения средств, рациональности расходов и другом. В конечном итоге, аудит и внутренний контроль осуществляются для того, чтобы увеличить прибыль организации, улучшив финансовую отчетность и реализацию бюджета и устранив недочеты, нарушающие достоверность информации.

В крупных фирмах, имеющих несколько филиалов, аудит и внутренний контроль помимо собственных выполняют задачу по обеспечению высшего руководства организации достоверной информацией по финансовым делам всей структуры в полном объеме. Для этого, согласно своему значению, аудит и внутренний контроль выполняют специфические задачи. Для аудитора они определяются договором между аудиторской фирмой и предприятием, на котором будет проводится аудит. Ключевыми задачами аудита являются:

— сохранение независимости, непредвзятости и объективности при проведении проверок;

— сбор и анализ максимального количества информации;

— составление полезного мнения, учитывающего все имеющееся недочеты и содержащего рекомендации по их устранению;

— подтверждение или не подтверждение реальности данных, представленных в отчетности;

В противовес аудиту, задачи внутреннего контроля определяются руководством, поэтому он имеет смысл только в том случае, когда менеджеры предприятия успешно сформулируют конкретные цели и составят план работы. На их основе у внутреннего контроля определяются следующие задачи:

— отслеживание эффективности и целесообразности расходования средств (заемных, собственных и привлеченных);

— анализ и сопоставление фактических результатов с прогнозируемыми;

— контроль за финансовым состоянием предприятия;

— финансовая оценка результатов вложения средств.

Таким образом, согласно описанным задачам, аудит выполняет роль конечной проверки отчетности, тогда как внутренний контроль —

предварительной проверки данных по всем расходам, предшествующей аудиту. Оба процесса дополняют друг друга, позволяя полностью увидеть картину финансового состояния предприятия в конечном итоге.

Помимо ключевых задач, аудит и внутренний контроль различаются также процедурой выполнения, сроками и уполномоченными лицами, проводящими проверки.

Так, аудит осуществляется специалистом, не являющимся сотрудником организации, в которой будет проходить аудит. Его обособленность позволяет сохранять объективность и непредвзятость, так как аудитор защищен от возможного давления со стороны организации и не имеет личных мотивов для искажения данных. Процедура обязательного аудита осуществляется один раз в год. Она определяется в соответствии с правилами аудиторской организации и законодательства РФ и не может быть изменена по желанию организации-заказчика.

В свою очередь внутренний контроль выполняет уполномоченный сотрудник организации. Процедура его работы, основные цели и задачи определяются руководством и не подлежат изменению по желанию исполнителя. Для наибольшей эффективности работы, внутренний контроль рекомендуют осуществлять беспрерывно.

В заключении отметим, что рассмотренные процессы необходимо выполнять вовремя — тогда финансовая отчетность и документация в организации будут в порядке, а исполнение бюджета будет улучшаться постоянно, способствуя рационализации расходов и увеличению прибыли.

1. Мирзоева А.Р., Темукуева Ж.Х. Аудиторская деятельность как элемент развития рыночных отношений // Трансформация региона в условиях глобализации экономического развития: сборник научных трудов по материалам Международной научно-практической конференции в 2-х томах. 2014. С. 31-36.

2. Смагина А. Ю. Проблемы правового регулирования аудиторской деятельности в Российской Федерации в связи с применением международных стандартов аудита [Электронный ресурс]: Теоретический научный обозреватель: электрон. журн.- 2016. № 7 . С.1-5.