Фьючерсы – как устроены, игроки, биржи, преимущества, риски

Фьючерсы более сложный инструмент для понимания, чем акции на фондовой бирже. Чем лучше вы понимаете основы фьючерсной торговли, тем меньше совершите дорогостоящих ошибок.

Фьючерсы. Что это, спецификация контракта, основы

Фьючерс – это торгуемый на регулируемой бирже стандартизированный контракт на покупку/продажу финансового инструмента, либо физического товара по определенной цене и в установленную дату в будущем.

Поскольку фьючерсный контракт стандартизирован, он имеет четкие параметры, которые закреплены в спецификации контракта на сайте фьючерсной биржи. Основные из них приведены далее.

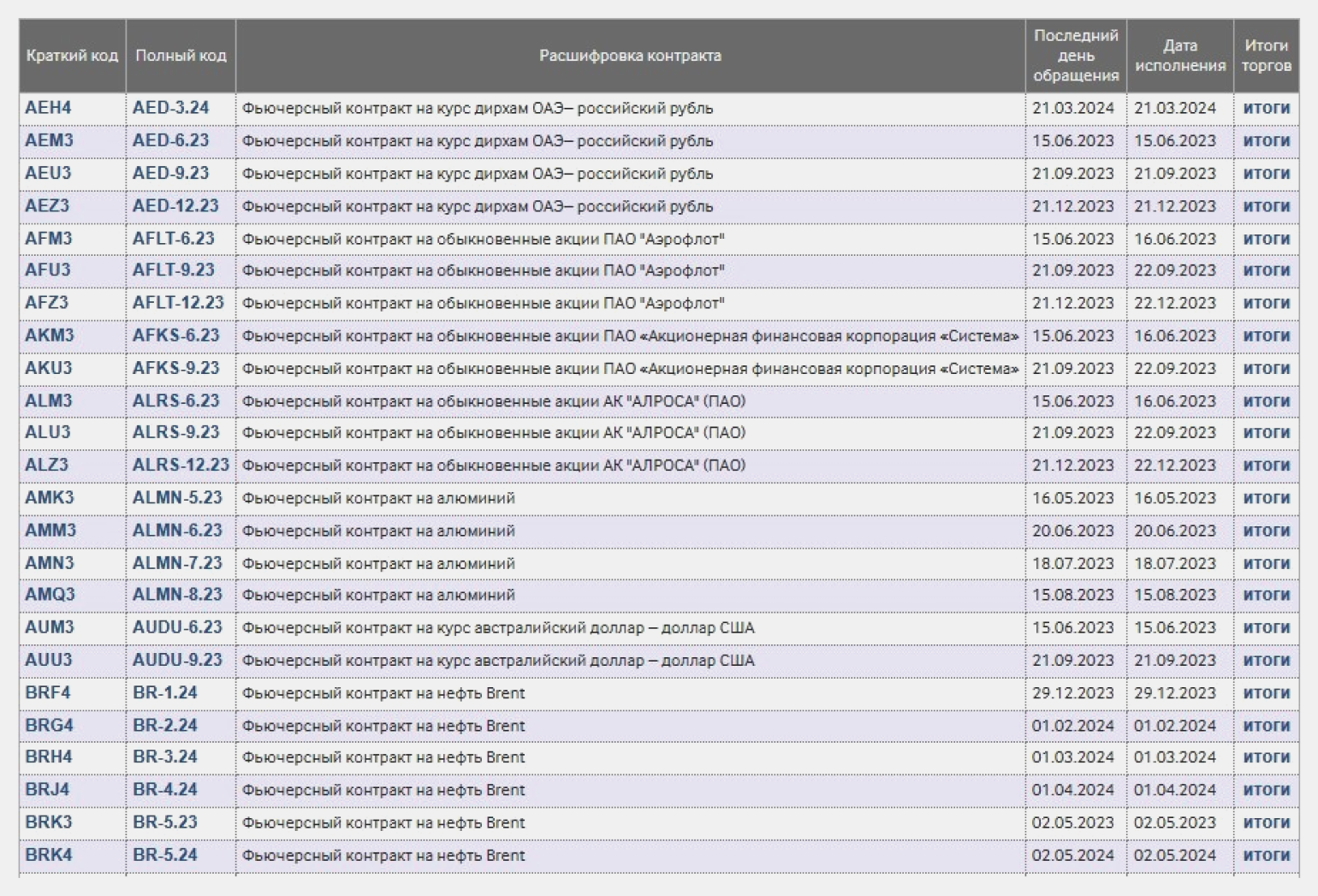

Краткий код фьючерса (символ) – состоит из сокращенного имени фьючерсного контракта, кода месяца исполнения контракта и года исполнения контракта.

Фьючерс BRF2 будет иметь расшифровку Имя, Месяц, Год:

BR – фьючерсный контракт на нефть Brent.

F – исполнение в январе месяце.

2 – исполнение в 2022 году.

Как правило, у фьючерсов на индексы, акции, валюты самыми ликвидными являются квартальные контракты, их коды месяцев:

- H – март

- M – июнь

- U – сентябрь

- Z – декабрь

У ряда рынков самые ликвидные фьючерсные контракты имеют ежемесячное исполнение, как например, у фьючерса на нефть Брент. Для них будут применимы в том числе коды остальных 8 месяцев года:

| Код | Месяц |

| F | Январь |

| G | Февраль |

| J | Апрель |

| K | Май |

| N | Июль |

| Q | Август |

| V | Октябрь |

| X | Ноябрь |

Лот (торговая единица) – какое количество базового товара содержится в одном фьючерсном контракте. Например, 10 баррелей нефти, 1000 долларов США, 100 акций компании, 100 тройских унций золота.

Шаг цены (тик) – минимальное движение цены в пунктах, установленное биржей.

Стоимость шага цены – минимальное движение цены в денежном выражении, установленное биржей.

Гарантийное обеспечение (начальная маржа) – установленная биржей сумма денег, которую нужно иметь на торговом счёте, чтобы иметь возможность открыть позицию (лонг или шорт) в размере одного фьючерсного контракта. Гарантийное обеспечение составляет небольшую долю (3-20%) от стоимости контракта.

Биржевой клиринг – процедура расчетов по всем фьючерсным счетам (проведенным сделкам и открытым позициям) в результате которых происходит перемещение денежных средств между участниками рынка в зависимости от полученных ими прибылей и убытков в эту торговую сессию.

Вариационная маржа – сумма денег, которая спишется или зачислится на ваш торговый счет по итогу биржевого клиринга, если у вас были сделки в эту торговую сессию или просто есть открытая позиция.

Расчетная цена дня/последнего клиринга – цена, на основе которой во время биржевого клиринга происходят расчеты прибылей и убытков по открытым позициям участников рынка, а также требований к величине гарантийного обеспечения по этим позициям.

Поддерживаемая маржа – минимальная сумма средств по каждому фьючерсному контракту, которая должна быть на торговом счёте трейдера для поддержания открытой позиции. Если сумма средств опустится ниже уровня поддерживаемой маржи, необходимо добавить средства на торговый счёт, в противном случае брокер принудительно закроет позицию (наступит маржин колл).

Лимит цен (планка) – установленный биржей максимальный ценовой диапазон, в рамках которого цена фьючерса может колебаться в течение одной торговой сессии. Каждый день биржа устанавливает нижний и верхний лимит цен для фьючерсного контракта. В случае его достижения происходит остановка торгов и пересмотр лимитов цен.

Последний день обращения (экспирация) – день, в который прекращается торговля фьючерсным контрактом на определенный контрактный месяц.

Дата исполнения – день, в который продавец производит физическую поставку базового товара по контракту, а покупатель уплачивает полную сумму денежных средств за товар, либо просто происходят денежные расчеты в случае беспоставочного фьючерса (например, фьючерса на фондовый индекс).

Базовый товар (базовый актив) – финансовый инструмент или физический товар, на котором основан фьючерсный контракт.

Спотовая цена (спот цена) – цена товара, когда он готов к поставке.

Контанго – рыночная ситуация, при которой цены на фьючерсы дороже в последующие месяцы поставки, чем в ближайший месяц поставки. Либо когда цена фьючерса дороже спотовой цены базового товара. При контанго по мере приближения к дате исполнения контракта, цена фьючерса будет терять в цене, приближаясь к спотовой цене.

Бэквордация – рыночная ситуация, при которой цены на фьючерсы дешевле в последующие месяцы поставки, чем в ближайший месяц поставки. Либо когда цена фьючерса дешевле спотовой цены базового товара. При бэквордации по мере приближения к дате исполнения контракта, цена фьючерса будет расти в цене, приближаясь к спотовой цене.

Контанго и бэквордация оказывают влияние на результат при среднесрочном и долгосрочном удержании позиции. При торговле внутри дня они не имеют значения.

Конвергенция – движение цены фьючерсного контракта к спотовой цене базового товара (процесс схождения цен) по мере приближения даты исполнения контракта.

Поставочные и расчетные фьючерсы

На бирже торгуются два типа фьючерсов: поставочные и расчетные.

Открывая позицию по фьючерсу, вы фиксируете цену, по которой в день исполнения контракта произойдет поставка товара, либо денежные расчеты.

Если в спецификации контракта указано, что фьючерс расчетный, то в день исполнения контракта поставка базового актива не произойдет, расчеты будут осуществлены в денежной форме – вы заплатите или получите разницу между ценой открытия своей позиции и ценой истечения фьючерсного контракта.

Фьючерсы, которые на одной бирже являются расчетными, на другой бирже мира могут быть поставочными.

Например, на Московской бирже поставочными контрактами являются фьючерсы на «десятилетние» ОФЗ (облигации федерального займа) и фьючерсы на акции, которые торгуются на Московской бирже. Остальные фьючерсы (на нефть, природный газ, золото, серебро, валюты, сахар и т.д.) – расчетные контракты. В то время, как на Чикагской бирже CME Group по этим фьючерсам возможно получить поставку товара, если не закрыть позицию до истечения контракта и оплатить его полную стоимость.

Фьючерсы на фондовые индексы – беспоставочные (расчетные) на всех биржах мира.

Большинство участников рынка не заинтересовано в поставке товара, особенно спекулянты, поэтому закрывают позицию по фьючерсам до экспирации.

Представим, что вы купили фьючерсный контракт на акции Сбербанка и не закрыли позицию в день экспирации фьючерса. По какой цене произойдет поставка акций?

Поставка акций произойдет по той цене, по которой вы купили фьючерс. Если вы купили фьючерс на акции Сбербанка, когда его цена была 32000 рублей, то нужно будет внести всю эту сумму, если решите получить поставку 100 акций на свой брокерский счет. В 1 фьючерсном контракте 100 акций компании.

Виды фьючерсов / Какими фьючерсами торговать

Фьючерсы торгуются на 8 классов активов.

Фьючерсы на фондовые индексы:

-

(краткий код фьючерса – ES, MES)

- Nasdaq-100 (NQ, MNQ)

- EURO STOXX 50 (FESX)

- Mini-DAX (FDXM)

- FTSE 100 (Z)

- Nikkei 225 mini (NK225M)

- Mini-Hang Seng (MHI) (RI) и т.д.

Фьючерсы на акции компаний:

- Сбербанк (SR)

- Газпром (GZ)

- ВТБ (VB) и т.д.

Фьючерсы на процентную ставку:

- 2-летние казначейские ноты США (ZT)

- 5-летние казначейские ноты США (ZF)

- 10-летние казначейские ноты США (ZN)

- казначейские облигации США (ZB)

- евро Bund Еврозоны (FGBL) и т.д.

Фьючерсы на валюту:

- евро (6E)

- японская иена (6J)

- швейцарский франк (6S)

- фунт стерлингов (6B)

- австралийский доллар (6A)

- канадский доллар (6C) (SI) (CR) и т.д.

Фьючерсы на криптовалюту:

- биткоин

- эфириум

Фьючерсы на металлы:

- золото (GC)

- серебро (SI)

- медь (HG)

- платина (PL)

- палладий (PA)

- алюминий (AL)

Фьючерсы на сельхоз продукцию:

- кукуруза (ZC)

- пшеница (ZW)

- соя (ZS)

- сахар (SB) и т.д.

Фьючерсы на энергоносители:

- нефть (CL, BR)

- природный газ (NG) и т.д.

Где торговать фьючерсами / Фьючерсные биржи

Самые крупные фьючерсные биржи:

Америка. CME Group (Chicago Mercantile Exchange Group) и ICE (The Intercontinental Exchange).

Европа. EUREX (European Exchange) в Германии.

Азия. OSE (Osaka Exchange) в Японии и HKFE (Hong Kong Futures Exchange) в Гонконге.

Россия. MOEX (Московская биржа).

В зависимости от того, в какое время суток у вас есть свободное время для трейдинга, узнайте на каком рынке торговать вечером / ночью / утром / днем. А также прочитайте какими фьючерсами лучше торговать на Московской бирже.

Основные участники (игроки) на рынке фьючерсов

Фьючерсами торгуют две большие группы участников рынка: хеджеры и спекулянты.

Хеджеры – лица, которые имеют дело с базовым товаром и хотят защититься от неблагоприятного изменения цены с помощью фьючерсных контрактов.

К хеджерам относятся:

- компании производители физического товара, которые защищаются от ценового риска в виде падения цен на их продукцию.

- компании потребители физического товара, которые защищаются от ценового риска в виде роста цен на продукт, который им нужно закупать для осуществления своего производства, либо изменения курса валюты, за которую они покупают иностранную продукцию.

- транснациональные компании, ведущие свою деятельность в нескольких странах, а также банки, защищающиеся от валютного риска.

- инвестиционные фонды и частные трейдеры, защищающиеся от падения фондового рынка, которое снизит стоимость их портфеля акций и т.д.

Цель хеджирования позиций фьючерсами – защита от риска неблагоприятного изменения цены, а не прибыль как таковая.

Спекулянты – лица, которые принимают на себя риск с целью заработать на будущем изменении цены рынка.

К спекулянтам на фьючерсных биржах относятся:

- советники по торговле биржевыми товарами (CTA, иначе говоря, хедж фонды)

- электронные маркет мейкеры (высокочастотные трейдеры)

- управляющие активами организаций

- банки

- крупные и мелкие индивидуальные трейдеры

Хеджеры защищаются от риска и перекладывают его на спекулянтов, которые готовы взять его на себя с ожиданием получить за это компенсацию.

Что такое фьючерсы и как на них заработать — объясняем доступно

Организатором торгов на срочном рынке выступает Московская биржа. На рынке торгуются фьючерсы, опционы и календарные спреды.

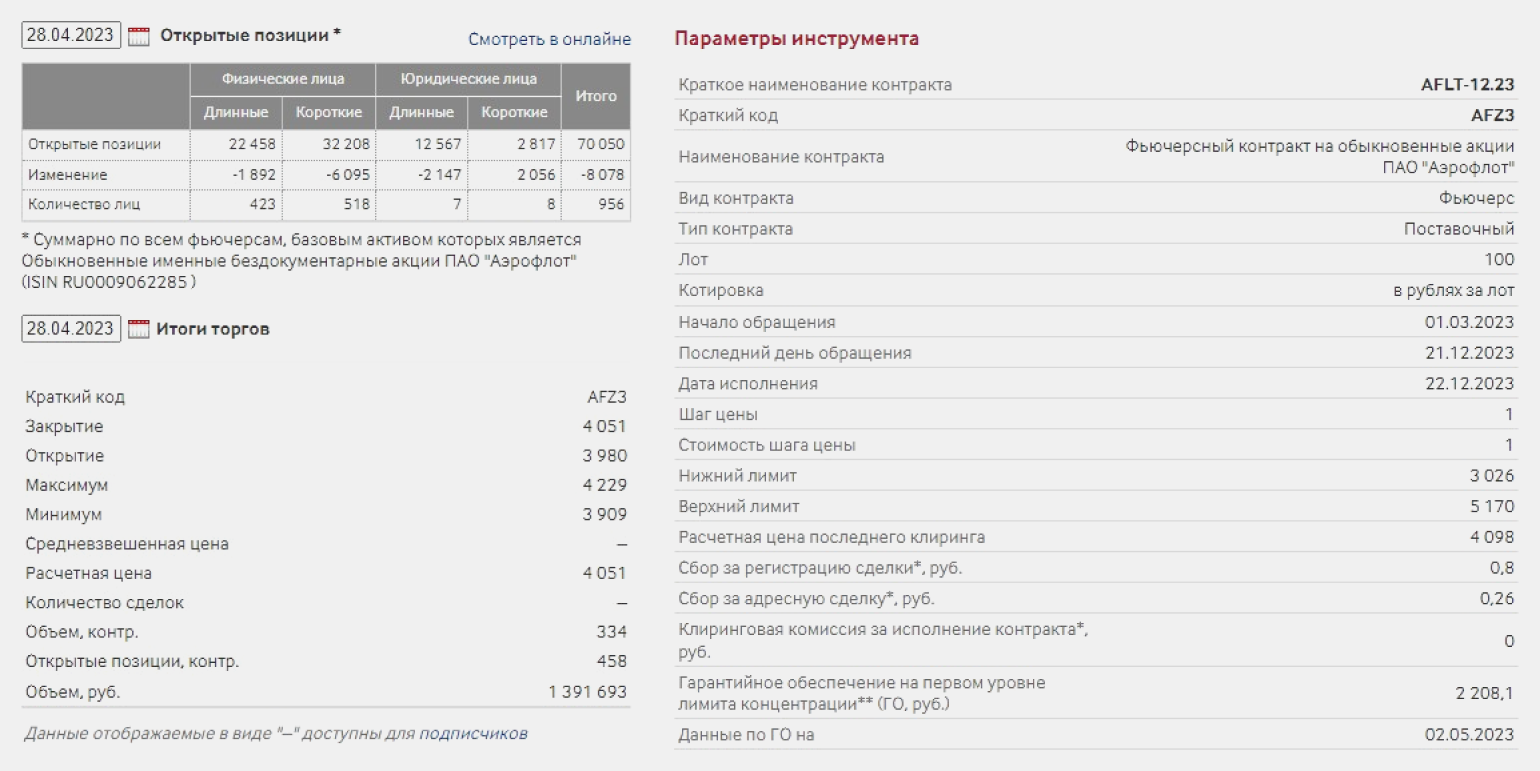

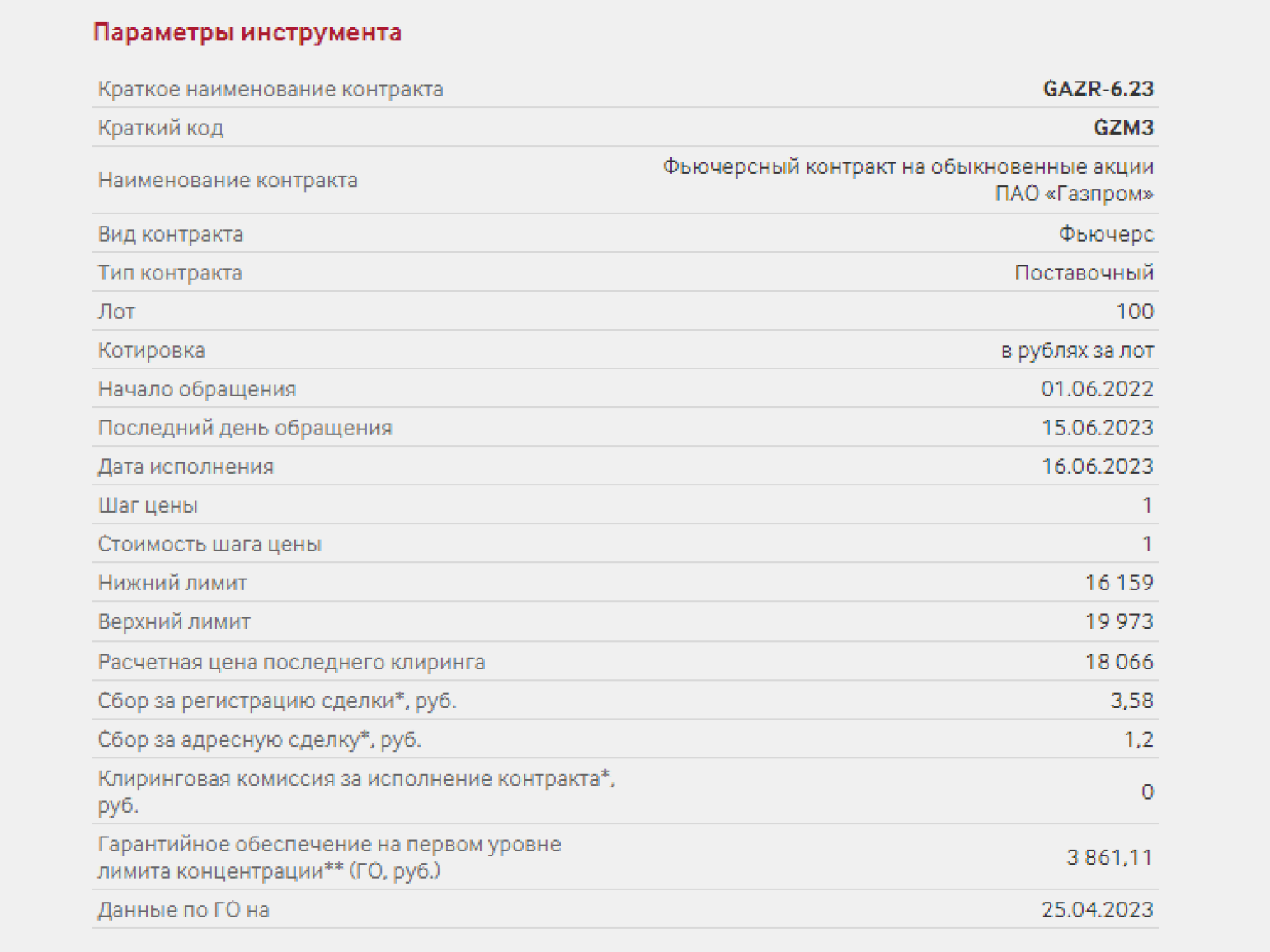

Фьючерсные контракты отличаются между собой базовыми активами, сроком обращения, гарантийным обеспечением и датой экспирации. Каждый контракт имеет спецификацию или параметры, которые задаются биржей и публикуются на ее сайте.

Фьючерсы не зря называют срочным контрактом. Это связано с тем, что невозможно купить и условно забыть о них, как в случае с акциями или валютой. Любой договор имеет дату начала и окончания действия, также работают и фьючерсы. При этом таких договоров несколько: в течение года торги не прекращаются, инвестор может перейти на следующий контракт, следующим за исполненным.

На рынке может быть несколько контрактов на один и тот же базовый актив, поэтому контракты имеют специальный код.

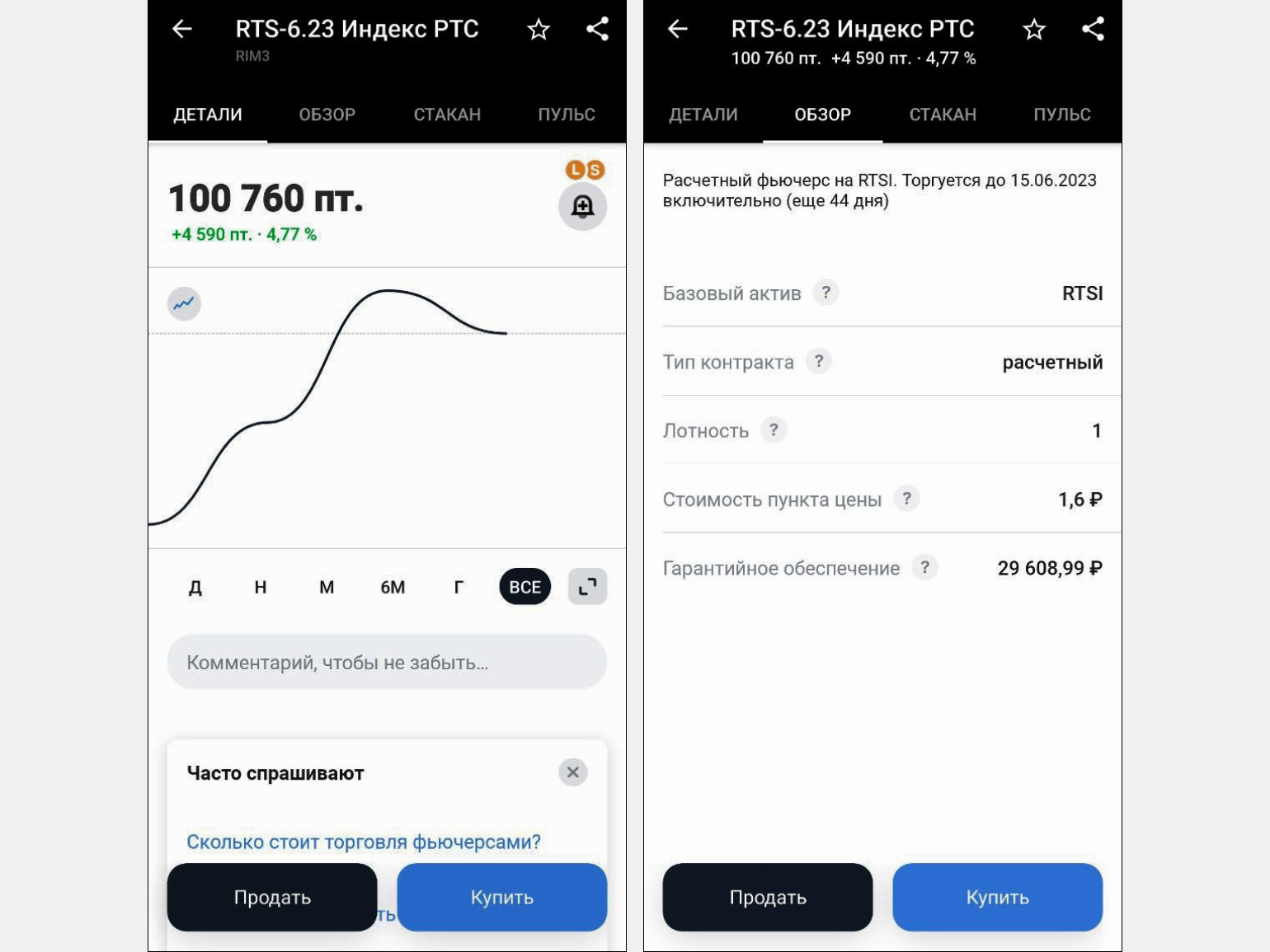

Пример: RTS-3.22 — это фьючерс на индекс РТС, один из самых популярных контрактов на срочном рынке. Чаще всего можно встретить короткое обозначение — RIH2.

• RI — обозначение базового актива

• H — Месяц исполнение контракта

• 2 — год исполнения

В нашем случае получается, что RIH2 — срочный контракт на индекс РТС с экспирацией в марте 2022 г.

Базовым активом могут выступать акции, валютные пары, облигации, индексы, EFT, товары, процентные ставки и другие активы.

Торги проводятся с 7:00 до 23:50 (здесь и далее время московское), и в этом промежутке происходит 2 приостановки торгов для осуществления клиринга.

Клиринг — система безналичных расчетов, в это время проводятся взаиморасчеты между покупателем и продавцом. Еще проще: если позиции инвестора в плюсе, то ему зачисляют полученную прибыль, если в минусе — списывают. Процесс осуществляет Национальный клиринговый центр, который также выступает гарантом выполнения обязательств по сделкам. При клиринге происходит экспирация контрактов.

Экспирация — исполнение контракта, когда проводятся окончательные расчеты между участниками сделки. Проще: это финальный этап жизни фьючерса, далее торгуется следующий контракт с другой датой исполнения. Фьючерсы с базовым активом в виде валютных пар исполняются во время дневного клиринга, остальные — в вечерний.

По типу исполнения фьючерсы могут быть:

• Поставочными. То есть в момент исполнения фьючерса на счет инвестора переводят базовый актив. Например, к таким контрактам относят фьючерсы на акции.

• Расчетными. В момент исполнения контракта физически инвестор не получает базовый актив, например нефть, золото, валюту. Вместо этого происходит последний расчет во время клиринга и контракт закрывается, а вложенные деньги высвобождаются.

Итак, каждый контракт имеет срок действия, исполнение контракта может быть каждый месяц, раз в 3 месяца и так далее. Возникает вопрос: что делать, когда деньги от ГО высвободились, а текущий контракт закрылся?

Можно войти в позицию по следующему контракту на тот же актив с другой датой экспирации. Для этого есть два пути.

Путь 1. Когда деньги от прежнего контракта высвободились, инвестор покупает или продает следующий контракт.

Путь 2. Можно использовать календарный спред. Эта функция позволяет совершить 2 разнонаправленные сделки с одним контрактом, но с разными датами исполнения. С его помощью инвестор экономит средства на комиссиях при закрытии текущего контракта и открытии другого. Можно использовать как для длинных, так и для коротких позиций.

Фьючерсы, в отличие от акций, нельзя держать неопределенное время. Во-первых, акции не имеют срока исполнения. Во-вторых, купив акции, вы начинаете владеть имуществом и можете держать или продавать его в любое время, при этом прибыль или убыток будут зафиксированы лишь в момент закрытия позиции.

Выделим несколько важных понятий для фьючерсов.

Гарантийное обеспечение (ГО) — это сумма средств, необходимая для открытия и поддержания позиции по фьючерсу. Эти средства платит как покупатель, так и продавец в клиринговую организацию. Размер ГО устанавливает биржа. Для каждого контракта сумма разная и зависит от стоимости контракта и волатильности.

Особенностью ГО является то, что данные средства выступают гарантом сделки. Дополнительно это дает возможность торговать с эффектом плеча (займа), так как инвестор не платит полную стоимость контракта.

Пример. Фьючерс на нефть марки Brent на рынке стоит $91 за баррель, в контракте 10 баррелей. В рублях контракт стоит примерно 68,5 тыс. руб. Вы, как инвестор, не вкладываете всю сумму. Требуется только ГО, сейчас оно составляет 11,4 тыс. руб. Разница называется эффектом плеча, при этом займом не является и процентов по нему платить не нужно.

Примечание. ГО — величина непостоянная. Она может изменяться в течение дня несколько раз как в сторону увеличения, так и уменьшения. Некоторые брокеры могут предложить вам услугу единого брокерского счета (ЕБС). Включена она или нет — от этого будет зависеть размер ГО, который может быть больше размера, заданного биржей. Если не подключено маржинальное кредитование и есть услуга ЕБС, тогда вместо суммы ГО блокируется полная стоимость контракта.

Вариационная маржа — денежное выражение изменения обязательств участников сделки. Или просто — ваша прибыль или убыток, зачисляющиеся каждый день.

Да, финансовым результатом считается «цена закрытия – цена открытия». Однако во фьючерсах это правило немного сложнее. Допустим, инвестор купил контракт на акции Сбербанка по цене 28 000 руб. Контракт начал расти в цене, на момент клиринга цена составила 28 500 — на счет инвестора будет зачислена вариационная маржа в размере 500 руб.

После окончания клиринга вариационная маржа не будет рассчитываться от цены приобретения (28 тыс.), а будет использоваться цена предыдущего клиринга (28,5 тыс.) Допустим, цена упала до 28 400, во время следующего клиринга с инвестора спишут убыток — 100 руб.

Далее инвестор закрывает позицию. Его итоговый финансовый результат составит 400 руб., включая 500 уже начисленных и 100 списанных позже. Этот пример применим к одной торговой сессии. Если позиция не закрывается и переносится на другие сессии, такой процесс будет продолжаться до экспирации или же пока инвестор не закроет позицию.

Примечание. Стоимость фьючерсов может быть выражена в рублях, в долларах или в пунктах. В зависимости от этого процесс расчета вариационной маржи может усложняться. Так, стоит запомнить формулу, применяя которую, можно легко и быстро все посчитать:

Расчетная цена 2 – Расчетная цена 1 / Шаг цены * Стоимость шага цены, где

• Цена 2 — текущая котировка или цена закрытия сделки

• Цена 1 — цена открытия позиции до клиринга, либо цена после клиринга

• Шаг цены — минимальное изменение цены, у каждого фьючерса свое значение

• Стоимость шага цены — денежное выражение одного шага цены, в рублях

Вы наверняка слышали: чем выше риск — тем больше прибыль. Фьючерсы являются активами с повышенным риском, так как потери потенциально могут превысить запас кэша, без учета ГО. Можно сказать, что такие же риски характерны и для акций. Однако если в них не использовать заемных средств, то можно переждать просадку и дождаться роста цен. Худший сценарий — это банкротство компании или отсутствие перспектив и постоянный нисходящий тренд.

Проще говоря, фьючерсы — это не инвестиции, за позицией в них нужно следить. Это не имущество в виде акций. Значит, и дивидендов вы не получите, и участвовать в собрании акционеров не сможете.

Это одно из главных преимуществ срочного рынка. Представим ситуацию, что вы владеете акциями и они начинают падать в цене. Акции во владении более 3 лет — вы сможете получить льготу за долгосрочное владение ценными бумагами. Чтобы не терять ее, когда акции падают, можно использовать фьючерсы.

Эффект плеча во фьючерсах, о котором мы говорили ранее, не является займом. Следовательно, можно открыть позицию по фьючерсам хоть в лонг, хоть в шорт — стоить это будет одинаково. Вы открываете позицию шорт в акциях, стоимость которых падает, и зарабатываете на этом.

В этом случае вы не фиксируете убыток в акциях, зарабатываете на их снижении, а полученные средства можете использовать для реинвестирования в просевшие бумаги.

Аналогично можно поступать с акциями добывающего сектора, применяя фьючерсы на нефть, золото, серебро и другие активы. Для экспортеров выгоден слабый рубль, а во время его укрепления можно хеджироваться, используя в срочном контракте на доллар-рубль.

Срочный рынок во многих активах очень волатилен, из-за чего контракты подвержены сильным колебаниям цены. Если вы придерживаетесь тактики спекулятивной (краткосрочной) торговли, то фьючерсы будут выгоднее акций, так как требуют меньшей суммы инвестиций.

Пример. Вы имеете депозит 50 тыс. руб., инвестиционный выбор — акции Сбербанка. По текущим ценам вы можете купить 178 бумаг или 17 лотов (170 бумаг). Фьючерсы на акции банка — SRH2, стоят 28 тыс. за 1 лот, равный 100 бумагам. Но ГО на 1 контракт составляет 6800 руб. При прочих равных вы сможете купить 7 контрактов, что сопоставимо с 700 акциями или 196 тыс. руб. — это почти в 4 раза превышает ваш депозит. Получается, что потенциальная прибыль гораздо больше. Плюс комиссии на срочном рынке зачастую ниже, чем на фондовом рынке.

Базовым активом фьючерсов выступают разные биржевые активы. Среди них можно найти те, которые инвестор не сможет использовать иначе, кроме как через фьючерсы. Такими активами могут быть товары (нефть, газ, золото, платина) или процентные ставки.

Конечно, можно купить акции нефтяных или золотодобывающих компаний, все акции из индекса, ETF или ПИФы на них. Но все это не прямой способ инвестирования, и он может потребовать большую сумму вложений, чем фьючерсы.

С помощью фьючерсов можно выстроить и протестировать свои торговые системы, отыгрывать важные события, страховать инвестиции на фондовом рынке, а также сократить влияние дивидендных гэпов.

Очень много параметров нужно знать, где их брать?

С опытом вы поймете, что их немного и поиск несложный. На сайте Московской биржи можно открыть интересующий контракт, на его странице описаны все основные важные параметры. Если вы используете терминал QUIK, то в таблице текущих торгов их тоже можно найти.

Что понадобится: размер ГО, шаг цены и его стоимость, дата экспирации, размер лота.

Закрыл позицию, а вариационная марже все равно меняется

Это нормально, фьючерсы в валюте или пунктах привязаны к курсу доллара, до клиринга он меняется и немного изменяет вариационную маржу. Финальный, он же вечерний клиринг, зафиксирует окончательный результат.

Что будет с поставочным контрактом в день экспирации?

Когда начнется клиринг, стартует и экспирация фьючерса. Ваше ГО в контракте высвобождается, проходит последний расчет вариационной маржи. Освободившиеся деньги идут на сделку с базовым активом.

Если денег на эту сделку не хватает, то брокер может принудительно закрыть позицию во фьючерсах до экспирации. Если есть доступное плечо, то поставка будет в долг. Для его покрытия нужно самостоятельно закрыть позицию в акциях или внести деньги на счет.

У меня 100 тыс. руб. и все они в ГО, что может пойти не так?

Вариационная маржа начисляется или списывается каждый день в момент клиринга. Если допустить, что на вашем счете совсем нет свободных денег, то брокер вправе частично закрыть вашу позицию для покрытия обязательств. Поэтому стоит всегда оставлять запас кэша для возможных убытков и под комиссии.

У меня короткая (шорт) позиция по фьючерсу, что будет в день экспирации?

Если контракт поставочный, например, на акции Сбербанка, а в вашем портфеле уже есть 1000 акций, то 500 бумаг из вашей позиции продастся из-за фьючерса. Если на счете не было акций, то при экспирации вам поставят отрицательное количество акций, то есть откроется короткая позиция в акциях Сбербанка.

Можно не ждать экспирацию и поставку, а закрыться раньше?

Конечно, в любой день до дня экспирации и самого клиринга вы можете открывать и закрывать позиции.

А валюту использовать можно?

Да, некоторые брокеры, и в их числе БКС, дают возможность использовать валюту в качестве ГО. Валюта оценивается в рублях по курсу ЦБ. Важно отметить, что комиссия или вариационная маржа не будут списываться из валютных остатков, для этих целей всегда нужен рублевый кэш.

Как взаимосвязаны текущий и следующий контракт?

Ближайшим контрактом называют тот, дата экспирации которого ближе всего к текущей дате. Как правило, он наиболее волатилен и ликвиден. А по мере приближения экспирации, волатильность и ликвидность переходит в следующий. Оба контракта имеют разную цену, но ближе к дате исполнения ближайшего, цена будущего стремится к текущему.

Пример. Текущий контакт на пару доллар-рубль SiH2 исполнится 17 марта, сейчас он стоит 75 880; а следующий SiM2, исполняющийся 16 июня, стоит 77 630. Ближе к дате исполнения первого, стоимость второго будет стремиться к первому.

Всё о фьючерсах простыми словами: что это за ценные бумаги и как на них заработать

На фьючерсах можно спекулировать, даже если на счёте мало денег. Рассказываем, как устроен этот инструмент и рискованно ли его использовать.

Иллюстрация: Оля Ежак для Skillbox Media

О фьючерсах рассказала

Ольга Гогаладзе

Экономист, финансовый консультант, основательница академии создания капитала PRO.FINANSY.

Каждый, кто следит за экономическими новостями, чуть ли не каждый день слышит «фьючерсы на нефть марки Brent». Фьючерсы — один из популярных инструментов для спекуляций.

Фьючерсы — сложный инструмент. Брокеры разрешают торговать фьючерсами только тем инвесторам, которые доказали, что разобрались в работе с ними.

Прочитайте статью, чтобы понять, как зарабатывают на фьючерсах.

-

фьючерсы

- Чем различаются поставочный и расчётный виды фьючерсов фьючерса, исполнения и актива

- Что такое вариационная маржа

- Как работает гарантийное обеспечение фьючерсы фьючерсами

Что такое фьючерсы

Фьючерс — договор между двумя инвесторами о покупке или продаже актива в будущем по оговорённой цене. Обе стороны обязаны совершить эту сделку. Купить или продать фьючерс можно на бирже.

Для примера расскажем, как устроен фьючерс на нефть. Представим, что инвестор хочет приобрести нефть, которую произведут только через полгода. Сейчас она стоит 78 долларов за баррель. Инвестор заключает с производителем договор о том, что купит нефть по этой цене через полгода. Это и есть фьючерс.

Кто получит прибыль, а кто — убыток, зависит от того, как изменится цена на нефть. Если нефть на рынке будет стоить больше 78 долларов, инвестор получит прибыль — купит дешевле, чем мог бы. Производитель заработает меньше, чем мог бы. Если нефть подешевеет, инвестор понесёт убытки — ему придётся купить нефть дороже рыночной цены. Производитель продаст нефть дороже, чем продал бы без фьючерса.

Актив, о продаже или покупке которого договариваются, называют базовым. Актив может быть любой — акции, облигации, золото, индекс и так далее.

Срок фьючерса обычно составляет несколько месяцев. Дату, когда контракт завершается, называют сроком экспирации. Цену, по которой совершат сделку в будущем, называют ценой исполнения.

Когда инвестор совершает сделку с фьючерсом, с инвестора берут комиссию, а на счёте блокируют сумму гарантийного обеспечения (ГО). Оно работает как залог. В этом механизме много деталей, мы расскажем о них в разделе о гарантийном обеспечении.

Инвестор в любой момент может закрыть позицию. Для этого нужно совершить обратную сделку: если покупали фьючерс — продать его. Если продавали — купить. Если инвестор не закрывает позицию, в срок экспирации фьючерс исполняют.

На этом этапе кажется, что фьючерсы — простой и понятный инструмент. На самом деле у него сложная механика. В статье мы последовательно в ней разберёмся.

Курсы Skillbox для тех, кто хочет сохранить и увеличить капитал

- «Трейдинг» — научиться торговать на финансовых рынках, контролировать риски и совершать обдуманные сделки.

- «Финграмотность» — узнать, как контролировать расходы и доходы и грамотно инвестировать.

Виды фьючерсов: поставочные и расчётные

Так как многие трейдеры торгуют фьючерсами, не вставая из-за рабочего компьютера, возникает вопрос: что они делают, когда базовый актив — это, например, баррели нефти? Дело в том, что фьючерсы не всегда предполагают продажу актива. Это зависит от вида фьючерсного контракта.

Поставочные фьючерсы предполагают, что договор исполняют. То есть продавец фьючерса поставляет базовый актив — например, продаёт 100 акций.

Поставочные фьючерсы оформляют на активы, с которыми легко совершить сделку, — например, на акции. Чтобы купить или продать их, достаточно нажать несколько кнопок. А выйти на поставку сырьевых товаров сложно, поэтому фьючерсов на них почти нет.

Исполняют поставочный фьючерс на следующий день после срока экспирации . Если у покупателя фьючерса нет денег на покупку актива или у продавца нет денег на поставку, брокер даёт им деньги в долг под процент.

Расчётные фьючерсы предполагают, что актив никто не поставляет. Брокер посчитает итоговый финансовый результат и начислит или спишет деньги. Например, если вы купили фьючерс стоимостью 30 000 рублей, а к сроку экспирации он стоит 33 000 рублей, брокер начислит вам компенсацию 3000 рублей.

Расчётные фьючерсы оформляют на любые активы. Большинство фьючерсов на Мосбирже расчётные. Исполняют расчётный фьючерс в день экспирации вечером.

Узнать вид фьючерса можно в его описании, например, в приложении брокера или на сайте Мосбиржи.

Как связаны цена фьючерса, цена исполнения и цена базового актива

Фьючерс торгуется на бирже так же, как и другие финансовые инструменты. Например, я могу купить фьючерс на поставку нефти через три месяца — 25 сентября 2023 года. И могу продать его через три недели после покупки или даже за два дня до срока экспирации. Цена фьючерса на бирже в любой момент определяется рынком — спросом на этот инструмент, ожиданиями инвесторов и ценой на базовый актив.

Базовый актив также торгуется на бирже. Когда его цена меняется, также меняется стоимость фьючерса. Обычно фьючерс стоит чуть дороже, чем актив, но может быть и наоборот.

Обычно чем больше времени до срока экспирации , тем больше разница между ценами на фьючерс и на базовый актив. К сроку экспирации стоимость фьючерса и стоимость базового актива уравниваются. Становится не важно, что покупать — нефть, которую поставят сегодня, или фьючерс на поставку нефти сегодня.

Стоимость фьючерса указывают в пунктах. В описании инструмента на бирже или у брокера можно посмотреть, чему равен пункт, — чаще всего это 1 рубль. Если фьючерс стоит 20 000 пунктов, то его цена — 20 000 рублей.

С ценой исполнения не всё так просто. С одной стороны, фьючерс — это контракт, смысл которого в том, чтобы зафиксировать цену на базовый актив. То есть стороны договариваются о сделке по продаже или покупке актива в установленную дату по зафиксированной цене.

Но на бирже всё по-другому. Если инвестор приобретает фьючерс на бирже, то актив по установленной цене в срок экспирации он покупать не будет. Вместо этого инвестор будет каждый день получать промежуточный финансовый результат. Этот результат будет рассчитывать сама биржа в зависимости от того, как меняется цена на фьючерс.

За время, пока инвестор владеет фьючерсом, за счёт этих результатов у инвестора накопятся прибыль или убыток. Эти прибыль или убыток будут примерно такими же, как если бы инвестор купил базовый актив в будущем по установленной фьючерсом цене.

Промежуточный финансовый результат называется вариационной маржой. Это сложный механизм: если из нашего объяснения выше вы не поняли, как он работает, не переживайте — мы объясним это в следующем разделе. А также расскажем, как механизм будет работать с поставочными и расчётными фьючерсами.

Что такое вариационная маржа

Вариационная маржа — промежуточный финансовый результат сделки — покупки или продажи фьючерса. На Московской бирже вариационную маржу считают дважды в день во время клиринга — технического перерыва. Он проходит с 14:00 до 14:05 и с 18:45 до 19:00 по московскому времени.

Вариационную маржу определяют как разницу между текущей ценой фьючерса и его ценой на момент предыдущего клиринга или открытия позиций. Сумму разницы списывают со счёта или зачисляют на счёт. С зачисленными деньгами можно делать что угодно.

Допустим, утром инвестор купил фьючерс на акции «Газпрома» по цене 5000 рублей. К обеду акции подорожали, и вслед за ними фьючерс на них вырос в цене до 5500 рублей. В результате биржа начислила вариационную маржу в 500 рублей. К вечеру стоимость фьючерса снизилась до 5200 рублей. Биржа считает разницу между этой и предыдущей ценой — и списывает со счёта инвестора 300 рублей. Получается, за день инвестор заработал 200 рублей.

Финансовый результат, который в итоге получит инвестор, будет зависеть от того, сколько денег ему начисляли и сколько списывали при подсчёте вариационной маржи.

С расчётными фьючерсами всё просто. Напомним, это фьючерсы, по которым продажи актива не происходит. Инвестор просто получает финансовый результат — сумму, равную разнице между ценой исполнения и ценой актива на срок экспирации. Этот финансовый результат и будет равен накопленной вариационной марже.

Допустим, на момент покупки фьючерс стоил 40 000 рублей. К дате экспирации он стоит 45 000 рублей. За всё время инвестор получил маржу в 5000 рублей. Такую же прибыль он получил бы, если бы купил актив по оговорённой цене.

Теперь разберём, как механизм работает в случае с поставочными фьючерсами. Поставочными называют фьючерсы, которые предполагают продажу или покупку актива в срок экспирации.

Посмотрим на примере. Инвестор купил фьючерс за 100 000 рублей. К сроку экспирации фьючерс подорожал до 150 000 рублей. Мы помним, что цена базового актива и фьючерса к сроку экспирации сравнялись.

Кажется, что по логике фьючерса инвестор должен купить актив за 100 тысяч рублей. Однако на самом деле инвестор купит актив за 150 тысяч. Но всё это время инвестор получал вариационную маржу — в сумме она составила 50 тысяч рублей. Выходит, что он потратит на покупку 100 000 рублей, как и было оговорено при покупке фьючерса.

Таким образом, и в случае с поставочными, и в случае с расчётными фьючерсами инвестор получит такой же финансовый результат, как если бы он купил базовый актив по оговорённой цене. Однако это достигается не за счёт покупки актива, а за счёт вариационной маржи.

Как работает гарантийное обеспечение

Гарантийное обеспечение — это средства, которые блокируют на счёте инвестора во время покупки фьючерса. Обычно ГО составляет 10–40% от стоимости фьючерса. Такое же ГО блокируют у второй стороны сделки.

Чтобы совершить сделку, инвестору не приходится сразу платить полную стоимость фьючерса — он отдаёт только 10–40% от неё. Поэтому говорят, что фьючерсы позволяют торговать «с плечом» — то есть в кредит.

Сумма, необходимая для покрытия ГО, меняется. Это происходит потому, что сумма гарантийного обеспечения зависит от цены на фьючерс. Цена на фьючерс зависит от рыночной цены базового актива, а она постоянно меняется. В результате сумма ГО может расти или падать.

Если стоимость фьючерса выросла и на счёте не хватает денег для покрытия ГО, брокер предпримет одно из двух действий:

- Откроет маржинальную позицию — то есть даст кредит. За это он будет брать ежедневную плату за перенос непокрытой позиции. Например, 40 рублей. Их будут списывать каждый день, пока на вашем счёте будет меньше денег, чем нужно для ГО.

- Принудительно закроет какую-то из ваших позиций. Например, продаст часть акций, которые вы покупали раньше. Это может привести к убыткам.

Поэтому лучше держать на счёте больше денег, чем нужно для гарантийного обеспечения. Идеально иметь на счету полную стоимость фьючерса, но можно оставить и сумму двойного гарантийного обеспечения.

Зачем нужны фьючерсы

Инвесторы используют фьючерсы в двух случаях: для страховки вложений и для спекуляции.

Страхование риска работает так. Инвестор купит актив по договорной цене, даже если рыночная будет больше. А продавец избежит риска того, что на актив не будет покупателя.

Но чаще на фондовом рынке инвесторы используют фьючерсы для спекуляции. Когда инвестор предполагает, что цена базового актива вырастет, он покупает фьючерс. Если цена растёт, инвестор получает актив по цене ниже рыночной — и зарабатывает.

Допустим, акции «Сбера» стоят 220 рублей. Инвестор покупает фьючерс стоимостью 22 000 рублей на 100 акций сроком на три месяца. За это время цена акций выросла до 250 рублей, и фьючерс тоже подорожал до 25 000 рублей. Инвестор заработал 3000 рублей.

Инвестор также может играть на понижение. Тогда он продаёт фьючерс — берёт на себя обязательство продать акции в будущем. Допустим, расценки те же: акции «Сбера» стоят 220 рублей, фьючерс — 22 000 рублей. Если цена акций снизится до 200 рублей, инвестор заработает 20 рублей с одной акции.

Подобные сделки очень рискованны. Предположение инвестора может не оправдаться, а значит, он потеряет свои деньги.

Как торговать фьючерсами: кому они доступны и где их купить

Чтобы купить фьючерс, нужно выбрать брокера, открыть счёт, пройти тест, выбрать фьючерс и оформить сделку.

Брокеров много, выбрать подходящего можно в реестре Банка России. Без брокера торговать не получится, потому что биржи не работают напрямую с инвесторами.

Открыть счёт можно на сайте брокера или в его мобильном приложении. Для этого нужно указать свои данные — Ф. И. О., номер телефона и ИНН. Открытие счёта обычно занимает несколько дней. А если открыть счёт у брокера вашего банка — несколько минут.

Чтобы торговать фьючерсами, нужно стать квалифицированным инвестором или пройти тест — это прописано в законе №39-ФЗ. Тестирование легче — на него уйдёт несколько минут.

Пройти тест можно в личном кабинете брокера. Когда вы попытаетесь совершить сделку с фьючерсом, приложение или сайт предложат тестирование. У каждого брокера свой тест, и большинство предлагают пройти обучение перед ним.

Выбор фьючерса зависит от того, какие у вас предположения и сделки с каким активом вы хотите совершать. Например, если вы предполагаете, что цена на акции «Газпрома» вырастет, то нужно искать фьючерсы на их покупку. Их может быть несколько — с разными сроками экспирации и с разными условиями.

Чтобы купить фьючерс, достаточно нажать кнопку «Купить» в личном кабинете брокера. После этого с вас спишут комиссию, а на счёте заблокируют сумму гарантийного обеспечения.

Продать фьючерс тоже можно нажатием одной кнопки. При расчётных фьючерсах не обязательно покупать базовый актив, чтобы продать фьючерс на него. А при поставочных нужно, чтобы у вас был или актив, или сумма на счёте, которая позволит совершить поставку в будущем.

Главное о фьючерсах в четырёх пунктах

- Фьючерсы — контракт, по которому обе стороны обязаны совершить сделку с активом по оговорённой цене в будущем. Их используют для страховки (снижения рисков) или спекуляции.

- Работа с фьючерсами устроена так: инвестор покупает или продаёт их за неполную стоимость — на его счёте блокируют сумму гарантийного обеспечения. Дальше каждый день биржа начисляет или списывает деньги в зависимости от того, как изменилась цена на актив и, соответственно, стоимость фьючерса. Потом фьючерс исполняют.

- Исполнить фьючерсы могут двумя способами. Если фьючерс расчётный, биржа проводит окончательные расчёты. Если фьючерс поставочный, одна сторона поставляет актив, другая выкупает его.

- Чтобы торговать фьючерсами, нужно пройти тест у брокера. Купить или продать их можно в приложении, нажав на кнопку.

РЕДАКЦИЯ «бизнес» SKILLBOX MEDIA РЕКОМЕНДУЕТ

Как узнать больше об инвестициях

- В Skillbox Media есть статьи о разных инструментах инвестирования. Прочитайте про акции, облигации, ETF, ПИФы и ОФЗ, чтобы узнать, как и сколько на них зарабатывают.

- Также у нас есть разборы базовых терминов. Вот статья про лонг и шорт — это сделки, которые совершают инвесторы и трейдеры. Вот обзор ИИС — это счёт для инвестиций, на котором можно не платить налоги. А если вы хотите проверить, насколько хорошо разбираетесь в биржевом сленге, пройдите тест.

- Чтобы стабильно зарабатывать на инвестициях, нужно много знаний. Получить их можно на курсе Skillbox «Трейдинг». На нём учат использовать фундаментальный и технический анализ, разрабатывать стратегии торговли, контролировать риски и совершать обдуманные сделки.

- Чтобы узнать, кто такой трейдер, прочитайте этот обзор профессии. Рассказали в нём, какие навыки и знания нужны, чтобы стать трейдером, и реально ли получать 300 тысяч рублей в штате или ежегодно увеличивать капитал.

Хотите заработать на инвестициях? Вот ещё несколько материалов Skillbox Media для вас

-

: что это такое и можно ли на них заработать (спойлер: скорее нет)

- Куда девать деньги в случае потрясений: советы экспертов

- Стартовый гайд по криптовалютам: стоит ли рассматривать их как инструмент инвестиций

- Как устроены NFT, можно ли на них сейчас заработать и как это сделать

- Что такое финансовая грамотность и как её повысить, чтобы достигать финансовых целей

Набор акций, который отражает состояние рынка ценных бумаг или его части. Например, индекс Мосбиржи включает в себя 50 наиболее ликвидных акций крупнейших компаний и отражает состояние российского рынка ценных бумаг

Дата исполнения контракта. Все базовые термины объяснены в разделе «Что такое фьючерсы».

Дата исполнения контракта. Все базовые термины объяснены в разделе «Что такое фьючерсы».

Дата исполнения контракта. Все базовые термины объяснены в разделе «Что такое фьючерсы».

Цена, по которой стороны договорились купить и продать базовый актив в момент исполнения фьючерсного контракта.

Расчетная цена последнего клиринга что это

Фьючерс (англ. futures) – производный финансовый инструмент (срочный контракт, дериватив), по купле-продаже базового актива на бирже с отсрочкой исполнения обязательств. Имеет стандартизированную форму. Параметры фьючерса отображены в его спецификации и являются едиными для каждого выпуска дериватива. Фьючерс можно рассматривать, как унифицированный форвардный контракт, предназначенный для биржевой торговли. Другие названия фьючерса – фьючерсный контракт/договор.

Различают поставочный и беспоставочный (расчетный) фьючерсы. В первом случае при исполнении происходит поставка базового актива, во втором – проводятся только денежные расчеты, исходя из цены базового актива на дату экспирации [1] фьючерса.

В предлагаемом материале рассматриваются конкретные характеристики фьючерсов и отдельные практические аспекты операций с ними на примере организации работы срочного рынка Московской Биржи (МБ).

СОДЕРЖАНИЕ:

1. КАК «ЧИТАТЬ» ФЬЮЧЕРС. СПЕЦИФИКАЦИЯ КОНТРАКТА

На дату подготовки статьи на срочном рынке МБ обращаются фьючерсы с такими базовыми активами:

- российские и зарубежные фондовые индексы;

- акции российских эмитентов;

- облигации федерального займа (ОФЗ);

- валютные пары (курсы одной валюты относительно другой);

- товары (нефть, драгметаллы, сахар-сырец).

Познакомиться с фьючерсом поможет его «паспорт» – спецификация контракта.

Строго говоря, под Спецификацией, МБ понимает текстовый документ вида: «Спецификация фьючерсного контракта на <вид базового актива>», утверждаемый решением Правления биржи. В дальнейшем по тексту, для простоты и краткости, Спецификация контракта будет приравнена к списку его основных характеристик.

1.1. Фьючерс на индекс РТС

Ключевые параметры (спецификацию) фьючерса на индекс рассмотрим на примере фьючерса МБ на индекс РТС (RTSI).

Прежде всего, несколько слов о самом индексе.

На конец октября 2018 г. в корзину RTSI входят акции 42 крупнейших российских компаний (а также депозитарные расписки на акции иностранных компаний с российскими активами), лидеров фондового рынка РФ. Номинирован RTSI в долларах. Наряду с рублевым индексом МосБиржи, важнейший индикатор МБ и рынка акций России, в целом. Рассчитывается с 01.09.1995 [2] .

Спецификация фьючерса на индекс РТС выглядит следующим образом:

Параметры фьючерса RTS-12.18

(здесь и далее, источник изображений – официальный сайт МБ, если иное не оговорено)

Что здесь важно?

1) Краткое наименование и краткий код контракта.

В данном случае RTS-12.18 и RIZ8. В имени дериватива зашита важная информация – конечный месяц его обращения. Для RTS-12.18 – декабрь 2018 г.

2) Тип контракта.

RTS-12.18 – расчетный фьючерс.

Количество базового актива в одном контракте. Для RTS-12.18 лот равен 1, т.е. одному индексу РТС.

4) Котировка (цена) контракта.

Фьючерс котируется в пунктах, как значение индекса РТС, умноженное на 100.

5) Сроки обращения контракта.

Первый и последний день обращения и день исполнения фьючерса. Обычно две последние даты совпадают. RTS-12.18 был введен 12.12.2016 и закончит «свой путь» 20.12.2018. Общий период его существования – 2 года.

Минимальное значение изменения цены инструмента, иногда говорят: «Минимальный шаг цены». Для RTS-12.18 – 10 пунктов. Т.е. любая котировка (цена) дериватива будет кратна 10. Например, не может быть цены 100105 пунктов.

7) Стоимость шага цены.

Стоимость шага цены RTS-12.18 равна стоимости 10 пунктов. Для RTS-12.18 стоимость шага определяется, как 20% от рублевого курса доллара или, другими словами, курс 20 американских центов. На 20.10.2018 – 13,12064 руб. (далее, в спецификациях контрактов информация дается на 19-20.10.2018). В качестве курса доллара берется индикативное значение, рассчитываемое по специальной методике МБ. Для оценки вполне годится официальный курс Центробанка России. Отличие будет только во втором знаке после запятой.

Не путать «шаг цены», выраженный в пунктах и «стоимость шага цены» в рублях.

8) Нижний и верхний лимиты.

Определяют возможный коридор цен на инструмент. Для RTS-12.18 на 20.10.18: 106400/118420 пп. Зависит от значений предыдущего клиринга [3] и гарантийного обеспечения (ГО). Подробнее о клиринге и ГО для фьючерса на МБ см. ниже.

9) Расчетная цена последнего клиринга.

Фиксирует цену инструмента по последнему клирингу. Для RTS-12.18 на 20.10.18 – 112410 пп.

10) Размеры биржевых сборов.

Расходная часть трейдера при открытии/закрытии позиций по фьючерсу и при его исполнении.

11) Гарантийное обеспечение.

Минимальный размер суммы, вносимой инвестором, для открытия позиции по одному контракту.

(оставим за рамками уточнение «на первом уровне лимита концентрации», связанное с риском инвестиционного портфеля)

Также в спецификации прописывается, как рассчитывается цена исполнения фьючерса.

Для того, чтобы почувствовать, как соотносятся между собой котировки фьючерса на индекс РТС и самого индекса, сравним их значения на 20.10.2018. Расчетная цена последнего клиринга по RTS-12.18 равна 112410 (см. п. 9 текущего подраздела), Индекс закрылся на уровне 1126,97 пунктов. Для сравнения достаточно умножить значение RTSI на 100 или разделить котировку RTS-12.18 на 100. Получаем, что индекс немного опережает фьючерс.

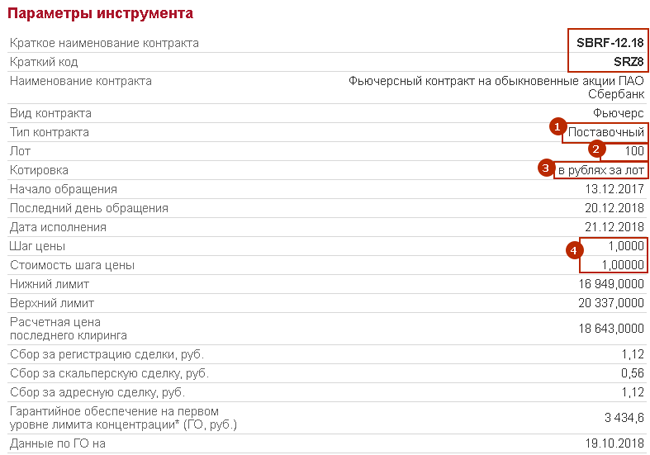

1.2. Фьючерс на акции Сбербанка

Большинство позиций по этому и двум другим фьючерсным контрактам, рассмотренным ниже, уже прокомментированы в предыдущем подразделе.

Рассмотрим существенные отличия.

Параметры фьючерса SBRF-12.18

1) Тип контракта.

SBRF-12.18 – поставочный фьючерс. То есть владелец контракта получит акции при его исполнении.

Для SBRF-12.18 один лот включает 100 акций Сбербанка.

3) Котировка контракта.

Дериватив котируется в рублях за один лот.

4) Шаг цены равен 1. Стоимость шага цены – один рубль.

Вновь сравним абсолютные значения фьючерса и его базового актива. Расчетная цена последнего клиринга (20.10.2018) по SBRF-12.18 равна 18643 руб. Акции Сбербанка закрылись на отметке 183,8 руб. Исходя из величины лота, фьючерсная цена акции Сбербанка с поставкой на 20.12.2018 (186,43 руб.) опережает текущую стоимость базового актива (одной акции СБ РФ).

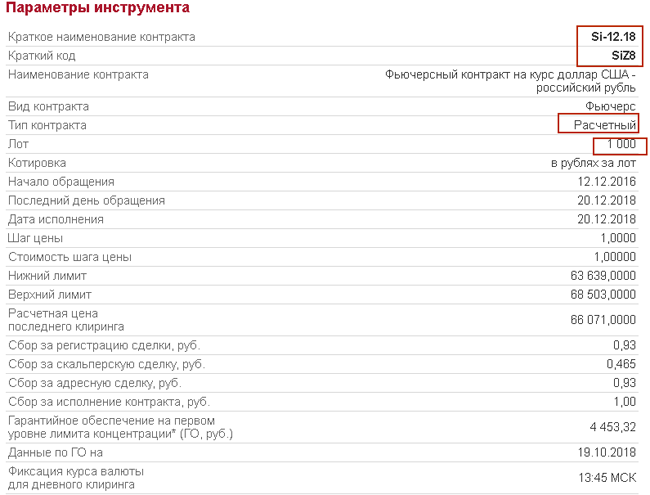

1.3. Фьючерс на курс доллар-рубль

Здесь уже почти все понятно и обсуждать особенно нечего. Контракт Si-12.18 с датой исполнения 20.12.2018 имеет расчетный тип и лот в 1000 «пар доллар-рубль».

Параметры фьючерса Si-12.18

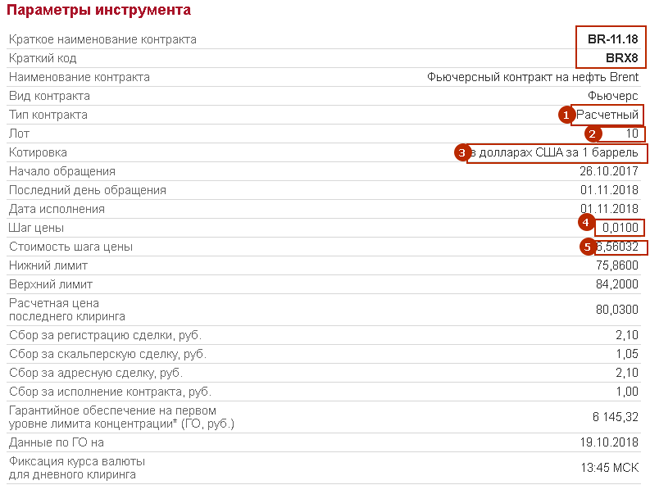

1.4. Фьючерс на нефть марки Brent

У нефтяного фьючерса от Московской Биржи следующие особенности.

Параметры фьючерса BR-11.18

1) Тип контракта.

BR-11.18 – расчетный фьючерс. На дату исполнения – 1 ноября 2018 г. нефть его владельцам не поставляется.

10 баррелей Brent.

3) Котировка (цена).

Рассчитывается в долларах, но за 1 баррель. То есть котируется 1/10 лота.

0,01 доллара. Таким образом, цена BR-11.18 измеряется до цента, как обычная нефтяная котировка. Смотрим на расчетную цену последнего клиринга (20.10.18) — $80,03.

5) Стоимость шага цены.

Равен курсу 10 центов США в рублях (лот = 10 баррелей). На 20.10.2018 – 6,56032 руб.

Безусловно, массив фьючерсов на МБ не исчерпывается приведенными четырьмя позициями. В том числе и по этим базовым активам. Могут быть контракты с другими сроками исполнения, разным масштабированием по одному и тому активу (стандарт и мини) и т.д.

2. ГАРАНТИЙНОЕ ОБЕСПЕЧЕНИЕ (ГО)

Одна из важнейших характеристик срочного рынка.

Для того, чтобы торговать деривативами, трейдеры не платят 100% стоимости контракта при открытии позиции. Достаточно внести ГО, еще говорят, «заблокировать средства под ГО». Общее ГО равно ГО под один контракт, умноженное на количество контрактов данного вида, по которым открываются длинные/короткие позицию.

«Правила клиринга…», датированные 25.07.2018 г. от «Национального клирингового центра» (НКО-ЦК «НКЦ»), проводящего клиринг на МБ, определяют ГО следующим образом:

«Гарантийное обеспечение – сумма в российских рублях, рассчитываемая в соответствии с Правилами клиринга на срочном рынке, необходимая для оценки достаточности Обеспечения для обеспечения исполнения обязательств по совокупности обязательств по Срочным контрактам».

Несколько витиевато и с повторами, как и в любом ином официальном документе, тем не менее, роль ГО на бирже ясна – обеспечение обязательств по срочным сделкам. Вносит ГО каждый участник срочных торгов, вне зависимости от направления позиции (long или short).

Взносы участников срочного рынка МБ со статусом «Участник клиринга» формируют гарантийный фонд (ГФ). ГФ и ГО образуют общее Обеспечение исполнения срочных контрактов на МосБирже и размещаются на счетах НКЦ в НРД (Национальном резервном депозитарии).

Порядок расчета ГО достаточно сложен, использует риск-методики, и определяется внутренними документами биржи. У МосБиржи – это «Принципы расчета гарантийного обеспечения НКО НКЦ (АО) на срочном рынке». На дату написания статьи действует редакция от 13.09.2018 г.

Размер ГО по каждому контракту на текущую дату публикуется в списке его параметров.

ГО для фьючерса RTS-12.18 на 23.10.2018 г.

Трейдинг фьючерсами – классический пример маржинальной торговли [4] . ГО называют также начальной маржой, Initial margin. Если направления тренда и открытой позиции не совпадают, т.е. курс дериватива падает при long или растет при short, то начиная с определенного уровня цены, от торговца потребуют увеличить средства, заблокированные под ГО. В противном случае, биржа закроет часть позиций (или все позиции), для соблюдения требования соответствия минимальности ГО.

Сразу выплывает главный козырь (и главная опасность) маржинальной торговли – плечо / финансовый леверидж [5] .

Оценкой плеча по фьючерсу на выбранную дату может служить отношение расчетной цены последнего клиринга (РСПК), выраженное в рублях, на размер ГО.

Рассчитаем плечо по фьючерсу на индекс РТС, RTS-12.18. Дата – 20.10.2018 (ГО на 19.10.18).

Цена контракта в рублях = РСПК/(шаг цены)*(стоимость шага цены) = 112410/10*13,12064=147489,11 руб.

ГО от цены контракта составляет 12,08%.

Проведя аналогичные вычисления по трем другим фьючерсам на 20.10.18, сведем исходные и полученные данные в таблицу: