Настройка Quik (Квик) 7 для торговли фьючерсами на: ММВБ, индекс РТС, нефть Brent

В отличие от большинства торговых программ, quik представляет собой профессиональный инструмент со всеми присущими им достоинствам и недостатками. К первым можно отнести поистине гигантский набор активов и высокую надежность, ко вторым – достаточно запутанный интерфейс. Поэтому инвестору приходится совершать несколько непростых действий для построения цепочки ордеров.

К чести разработчиков, программный комплекс позволяет создавать сохранение настроек. Хотя в этом отношении не имеет значения, квик или мт5 вы выберете. Каждый торгуемый на Мосбирже актив имеет свои особенности, к которым можно отнести:

- индивидуальный код;

- время исполнения, или экспирации;

- объем ликвидности.

Прекрасно расскажет о том, как правильно торговать фьючерсами в quik, видео. Но без некоторых теоретических объяснений процесс понять невозможно.

Прогноз на серебро

Биржевые графики показывают, что котировки серебра находятся почти на минимуме за последние годы. Аналитики полагают, что у металла нет предпосылок для сильного роста в среднесрочной перспективе. Котировки на последующие два года будут противоречивыми, следует учитывать нестабильность финансовой сферы и возросшие геополитические риски.

Долгосрочные прогнозы рисуют более позитивную картину. Население планеты увеличивается, уровень жизни растет. Повысится производство электрических приборов и электронных устройств от телевизоров, холодильников, стиральных машин до компьютеров и сотовых телефонов, где используются серебряные сплавы. Запасы драгоценного металла сокращаются, что означает рост котировок в следующие 15–20 лет.

Общая характеристика и особенности серебра на бирже

Драгоценные металлы, торгуемые на бирже, аффинированы, то есть очищены от всех лишних примесей. Благодаря этому фьючерсы стандартизированы, так как в любом слитке присутствует строго определенное содержание драгметалла. Это дает возможность совершать так называемые арбитражные сделки, когда можно купить и продать товар на разных биржевых площадках и получить прибыль от разницы котировок.

Анализ и факторы влияния

Стоимость серебра, как и других биржевых активов, зависит от баланса предложения и спроса. На предложение в первую очередь влияет объем добычи в странах, добывающих этот металл. Спрос во многом обеспечивается промышленными нуждами.

Статистика показывает, что цены золота и серебра изменяются почти синхронно. Корреляция изменения цен этих драгметаллов около 70%. Серебро, хоть и в меньшей степени, чем золото, но все же защитный актив, поэтому во время экономических потрясений цена на него может расти.

Не стоит сбрасывать со счетов и сезонный фактор. Например, в конце года на Рождество вырастает спрос на серебряные изделия.

Особенности инвестирования

В первую очередь вам стоит понять, что фьючерс – это срочная ценная бумага, которая имеет ограниченный период действия. Обычно они выпускаются на срок до трех месяцев, четыре раза в году. И исполняются тоже четырежды: в марте, июне, сентябре и декабре. Но это правило действует только на российских биржевых площадках.

Причем их ликвидность накапливается к завершению периода действия. Если предположить, что сегодня 10 сентября, а на рынке действуют бумаги со сроком экспирации 15 сентября и 15 декабря, то предпочтительно будет приобретение декабрьских контрактов. Просто потому, что большая часть ликвидности уже перетекла в них. На за 2-3 недели до указанной доты предпочтение рекомендовалось бы отдать именно сентябрьским активам.

Зачастую не имеет значения, какую именно биржевую площадку РФ вы выберете. Нет разницы, фьючерс на индекс ртс как торговать, здесь или на Мосбирже. Конечно, список инструментов там несколько различается, но цены практически идентичны.

Коды и шифрование

Программа quik рассчитана на достаточно опытных инвесторов, поэтому спецификация контрактов здесь оформлена в виде четырех символов:

- первые два говорят о названии актива;

- третий – это месяц исполнения в буквенном коде;

- четвертый – год экспирации.

Найти их расшифровку можно на биржевом сайте, или же непосредственно в терминале. При этом они располагаются в алфавитном порядке, что позволяет быстро найти требуемый инструмент.

Не стоит пытаться угадать название, логика составителей этих кодов была понятна только им самим. Например, символ российского рубля здесь «Si», а месяц февраль почему-то обозначается буквой «G». Ладно хоть год разработчики решили не менять.

Как торговать фьючерсами в quik

Технология покупки ценных бумаг на российских биржевых площадках строится на принципах традиционного стакана цен. То есть перед трейдером открывается список котировок с объемом предлагаемых активов. Это выглядит как столбик цифр, зеленого и розового цвета.

Зеленый показывает количество ордеров на продажу, розовый – на покупку. Чтобы совершить вход на рынок, требуется навести курсор на требуемую цену актива в стакане цен и сделать клик. После этого всплывет меню, где необходимо будет выбрать пункт «новый ордер». Здесь необходимо будет выбрать:

- цену сделки;

- количество приобретаемых лотов;

- с какого счета произойдет списание денежных средств.

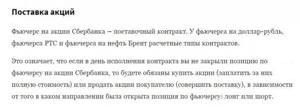

Надо знать, что инвестор может не только купить фьючерс, но и продать его. В первом случае берется обязательство по прошествии времени закрыть контракт, обменяв товар на деньги. Во втором придется совершить обратную процедуру, то есть выкупить уде реализованное количество активов.

Технология инвестировния

Перед тем, как торговать фьючерсами в quik, видео уроки рекомендуют уточнить количество свободных денежных средств на счету. Это совершенно верное замечание, но надо помнить один момент. При работе на фондовых площадках трейдер получает в свою распоряжение кредитное плечо 1:10, которое используется в качестве залога по сделке.

Это означает, что имея на депозите 100 тыс рублей, он может совершать операции на 1 миллион. И еще один момент, который для далеких от финансовых рынков людей может стать настоящим открытием. Принято считать, что доступ на биржевые площадки могут получить только весьма состоятельные люди. Однако это далеко не так. На самом деле минимальная сумма для открытия депозита начинается от 10 000 рублей.

После того, как инвестор провел торговый приказ, он уходит в торговую систему. Как только цена дойдет до указанного значения, сделка станет считаться открытой. Это значит, что каждое движение котировок будет отражаться на размере личного счета.

Отдельные нюансы

Но вам не стоит торопиться с нажатием кнопки, а настоятельно рекомендуется проверить все настройки. Дело в том, что они сохраняются после каждой сделки. Есть здесь и еще один интересный нюанс. Покупка фьючерса по заранее определенной стоимости потребует денежных средств. Но если был выставлен отложенный ордер, то сумма «как бы» не списывается со счета, ведь фактически покупка еще не свершилась.

И здесь проявляется разница алгоритмов работы МТ5 и quik. Метатрейдер позволяет выставить сколь угодно большое количество отложенных ордеров, средства с депозита будут списываться по мере их исполнения. И вполне возможно, что на некоторые просто не хватит денег. В Квик такой вариант невозможен. Как только вы становите отложенный ордер, программа зарезервирует средства под его исполнение и пересчитает остаток. Да, вы в любой момент можете отказаться от отложенного приказа, без малейших штрафных санкций. И только тогда деньги из «резерва» станут свободными.

Процедура сделки

У новичков сложность того, как торговать фьючерс на РТС, вызывает сам процесс покупки. Дело в том, что здесь представлены тысячи активов. Обычно это чуть более 10 000 инструментов. Акции, облигации, валютные пары, индексы. Добавьте к этому тот факт, что все они имеют различное время экспирации, и вы поймете сложность процедуры. Стоит признать, что и сама программа квик далека от совершенства. Да, ее возможности поистине безграничны, она позволяет выставлять различные торговые приказы. Но для начала потребуется выделить тот инструмент, который потребуется приобрести. Для этого надо будет совершить следующую последовательность действий:

- найти пункт меню «поток котировок»;

- выделить те пункты категорий, которые нас заинтересовали;

- создать окно «текущие торги»;

- перенести туда те фьючерсы, с которыми будем работать.

И здесь стоит вспомнить, что программа не напишет нам «Акции Сбербанка обыкновенные, со сроком исполнения 15 декабря 2021 года», а просто выдаст код из четырех символов. Это значит, что потребуется сначала определиться с тем, какая именно ценная бумага будет приобретена. Потом найти ее код. И только затем отправляться на поиски.

Заключение

Поэтому перед тем, как торговать фьючерс на РТС, quik обучение потребует немало времени. И именно это отпугивает начинающих инвесторов. Но результат от проделанной работы окупает все затраченные усилия. Причина кроется в том, что только здесь можно получить самые выгодные условия. Кроме того, она предлагает самый быстрый доступ к биржевой площадке.

Как выяснилось, сейчас до 30% всех операций на Мосбирже производится через торговых роботов. А если учесть, что квик является единственной платформой для прямого доступа, то становится понятна ее способность оптимизировать алгоритм работы. Для этого в нее интегрирован язык программирования QPILE. И еще один немаловажный факт. Программа полностью защищена от постороннего вмешательства, и обеспечивает абсолютную безопасность. За это инвесторы готовы простить ей не самый простой интерфейс, ведь профессионалу гораздо важнее гарантия и надежность. А с этим у quik все в полном порядке.

Поле M (месяц исполнения) фьючерсного кода

Итак, поле М — месяц исполнения фьючерса, кодируется следующими символами:

Месяц | Код фьючерса

- Январь — F

- Февраль — G

- Март — H

- Апрель — J

- Май — K

- Июнь — M

- Июль — N

- Август — Q

- Сентябрь — U

- Октябрь — V

- Ноябрь — X

- Декабрь — Z

Журнал ForTrader.org напоминает, что каждый фьючерсный контракт имеет свой срок действия. О месяце, когда заканчивается его функционирование, т.е. происходит экспирация, мы и говорили выше.

Идея заработка, моя цель

Для тех кто не в курсе: фьючерс – инструмент (некий договор) на бирже между продавцом и покупателем, в нем фиксируется уровень цены и срок поставки базового актива (будь то акции, либо товар). Заработать можно как на продаже, так и на покупке фьючерсов. Это дает больше возможностей получить доход в течении финансового дня, недели.

Идея – заработать на онлайн торговле фьючерсами на акции Сбербанка требовала осмысления. Начались долгие чтения статей в интернете, осознание сигналов для выставления позиций. Сигналов не слишком много, информации достаточно в рунете, запомнить их не сложно, но основная трудность – правильно их применить на практике.

Цель – в первый же месяц выйти в плюс, заработать с вложенных средств, не потерять стартовый капитал. На второй — сделать +50%, на третий +100%.

Что я решила сделать, расчет идеи

Для начала я решила проштудировать информацию о видах фьючерсов, брокерах и российских биржах. Выбрала для себя наиболее надежный вариант – фьючерсы сбербанка на Московской бирже (ММВБ). Брокера выбрать можно любого, для меня оптимальным вариантом стал Финам.

Минимальная цена одного лота в октябре 2021г варьируется в диапазоне 3800—4000р., стоимость незначительно может меняться каждый день. Мои первоначальные вложения составили 6000р., этого достаточно для покупки 1 лота.

Планируемая чистая прибыль в размере 30% в месяц от стартового портфеля.

Мой метод – скальпинг, это вид трейдинга, когда за короткий промежуток времени (6-15 минут) совершается огромное количество сделок как по продаже, так и по покупке активов. На каждую сделку есть комиссия (она не большая), поэтому первоначальный бюджет должен быть с запасом, больше гарантийного обеспечения в 1.5-2 раза.

Настройка Quik (Квик) 7 для торговли фьючерсами на: ММВБ, индекс РТС, нефть Brent

QUIK 7 — торговая платформа для трейдинга, которая приобрела популярность. Программный комплекс используется для доступа к биржевым операциям по контрактам срочного рынка — фьючерсам и опционам . Представляет собой многофункциональную фронт-офисную программу для прямого входа к торгам на рынке.

Начальная настройка терминала

На ММВБ реализована торговля фьючерсами на нефть , которая считается классическим продуктом рынка и популярным инструментом интернет-трейдинга. На Московской бирже запущен и активно развивается расчетный контракт на сорт нефти Brent . Объемы по фьючерсу вошли в тройку лидирующих на рынке. Трейдеры получают прибыль за счет ценовых изменений и воплощают различные тактики торговли.

Перед тем как торговать, необходим настроенный терминал Quik 7 , который отображает активы и помогает комфортно как купить фьючерс, так и закрыть позицию по контракту.

С помощью платформы можно одновременно:

- следить за несколькими ценными бумагами;

- совершать покупки и продажи;

- формировать портфель инвестиций.

Настройка Quik 7 для торговли фьючерсами происходит по принципу, который применяется для инструментов фондовой секции.

Для торговли на платформе необходимы 2 вкладки :

- одна — для ведения операций;

- вторая — для изучения движения и определения диапазона сделок с наибольшим доходом.

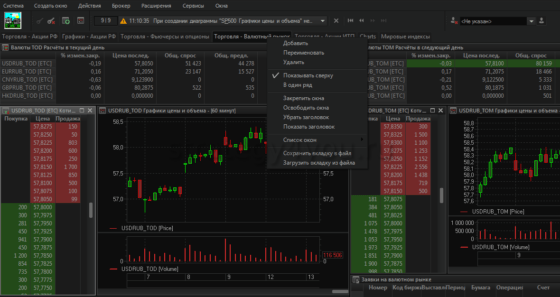

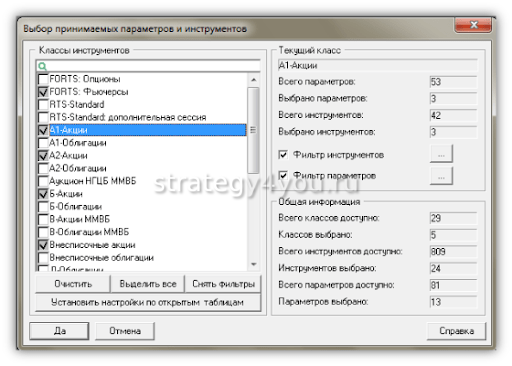

Настройка начинается с выбора инструментов , сведения по которым требуются для торговых операций. Чтобы платформа показывала только нужную информацию и не скачивала лишнее, отбирают поток котировок только по фьючерсным контрактам . В меню программы необходимо зайти во вкладку «Система», затем — «Заказ данных», потом — «Поток котировок».

Галочками фиксируются отобранные списки , возможно добавление Индексов, и выбор подтверждается клавишей «Да».

Для последующей настройки платформы необходимо предпринять шаги:

-

Сформировать «Текущие торги» , в таблицу добавить фьючерсные сделки, которые вызывают интерес. В меню для этого выбрать «Создать окно», а в нем — «Текущие торги».

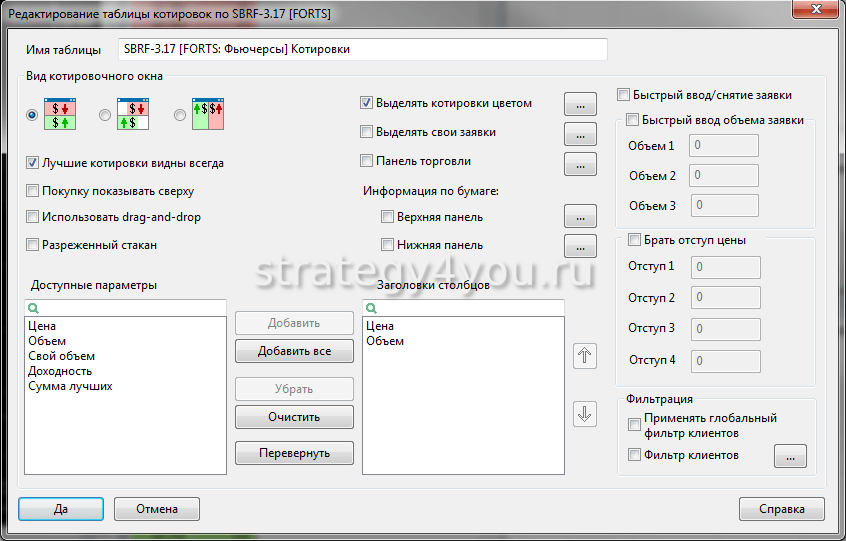

- Найти в доступных инструментах список «ФОРТС фьючерсы» , в котором отображены коды контрактов. В поле «Заголовки столбцов» выбрать требующиеся показатели и подтвердить. После произведенных действий появляется таблица с котировками фьючерсов, в топе отображаются ценные бумаги с наибольшей ликвидностью (фьючерсы марки Brent — BR, на индекс РТС, акции Сбербанка и др.).

- Следует отобразить столбцы «% изменения от закрытия», «Цена последней сделки», «Оборот в деньгах», «ГО покупателя» и «Количество открытых позиций» . Подтвердить кнопкой «Да» для завершения формирования таблицы «Текущие торги», которую разместить в верхнем левом углу рабочего пространства.

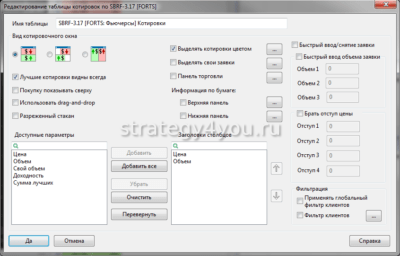

- Следующий шаг — формирование стакана котировок , который создается нажатием правой кнопки мыши на требующемся фьючерсе в таблице «Текущие торги» и выбором в меню пункта с пиктограммой 2 взаимно направленных стрелок. Стакан котировок торгового инструмента лучше разместить справа от «Текущие торги».

- Следом отобразить график необходимого фьючерса . Произвести действие, используя правую кнопку мыши для выбора искомого контракта и пункта контекстного меню «График цены и объема» . Появляется график требуемого фьючерса, который следует разместить правее стакана котировок.

- Необходимо закрепить «Текущие торги», стакан котировок и график , чтобы при нажатии левой кнопкой мыши по фьючерсу в таблице изменялись стакан котировок и график автоматически. Для этого нажать пиктограмму якоря в таблице «Текущие торги» (расположена в правом углу вверху). После — аналогичные пиктограммы в стакане котировок и на графике.

- Следующий шаг — создание таблицы «Новости» , потому что понимание новостного фона необходимо вне зависимости от выбранного торгового инструмента. Таблицу сформировать, выбрав меню «Создать окно» , в котором поставить отметку возле пункта «Новости». В результате появится окно новостной ленты, в котором отображается оперативная информация в течение торгового дня.

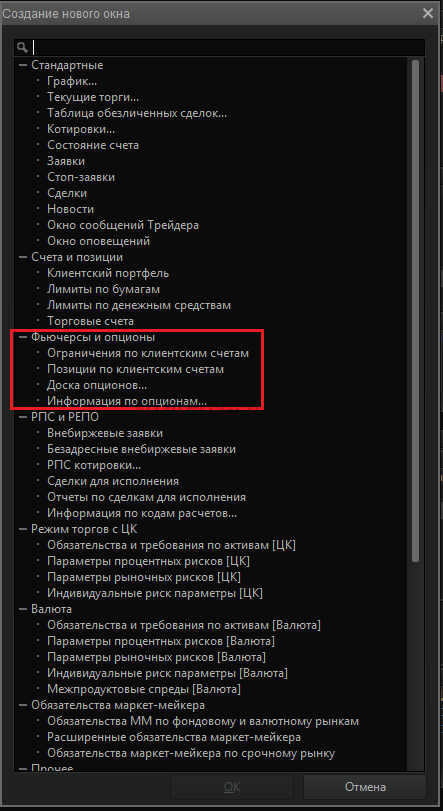

Настройка Quik: позиции и денежные средства

Для отслеживания сведений о движении денег на торговой площадке требуется создание ограничений по клиентским счетам.

В главном меню для этого необходимо выбрать последовательно пункты:

- «Торговля»;

- «Фьючерсы»;

- «Ограничения по клиентским счетам».

Ограничения по клиентским счетам

В окне редактора таблицы «Ограничения по клиентским счетам» производятся настройки клавишами «Добавить» и «Убрать» и переносятся из области «Доступные» в « Выбранные» показатели:

В окне редактора таблицы «Ограничения по клиентским счетам» производятся настройки клавишами «Добавить» и «Убрать» и переносятся из области «Доступные» в « Выбранные» показатели:

- лимит откр. поз. — текущие лимиты открытых позиций в денежном выражении;

- тек. чист. поз. — сумма, на которую открыты позиции;

- план. чист. поз. — размер средств, на которые открывают сделку;

- вариац. маржа — прибыль или убыток с момента последнего клиринга;

- накопленный доход — дневная прибыль или убыток, не учитывающий клиринг;

- биржевые сборы — комиссия по сделкам трейдера за текущую сессию;

- подтверждают.

Позиции по клиентским счетам фьючерсы

На срочном рынке информация в таблице «Позиции по клиентским счетам» дублирует сведения «Лимитов по бумагам» на фондовой бирже и отображает данные по открытым сделкам. Для формирования информации на панели инструментов выбирают вкладку «Создать окно» и подменю «Все типы окон». Перед началом торговли в Квике создают таблицу, которая помогает понять, какой размер средств зафиксирован в контракте.

В главном меню для этого выбирают:

- пункт «Торговля»;

- в выпадающих меню последовательно «Фьючерсы и опционы» и «Позиции по клиентским счетам».

В открывшемся окне редактирования создают настройки , для чего клавишами «Добавить» и «Убрать» перемещают из области «Доступные» в «Выбранные» показатели:

- код инструмента;

- вход. чист. поз. — показывает, с каким количеством фъючерсов начата действующая торговая сессия;

- тек. чист. поз. — главный показатель, который отражает число открытых сделок;

- акт. покупка — число выставленных заявок, которые считаются исполненными, когда цена рынка дойдет до них, и переходят в столбец «Текущие чистые позиции»;

- акт. продажа — аналогичная предыдущей позиции;

- вариац. маржа — денежная сумма, которую получает или отдает трейдер в зависимости от цены фьючерса на рынке;

- стоимость позиций;

- подтверждают — «Да».

Настройка терминала завершена, и платформа готова к первой заявке на покупку фьючерса.

Пошаговая настройка Quik для торговли фьючерсами

Итак, в данной статье я дам пошаговый алгоритм, как настроить программу Quik для торговли фьючерсами. Скажу сразу, что выкладывать готовый файл настроек в сеть я не буду, так как в этом нет особого смысла, почему? Потому что фьючерсы – это инструменты, которые имеют ограниченный срок обращения, т.е. каждые три месяца контракты истекают, следовательно, вся ликвидность перетекает в следующий по сроку контракт.

Например, я создам настройку для сентябрьских фьючерсов (т.е. контрактов, которые истекают в сентябре 2016 года), а в октябре они уже будут не актуальны, соответственно файл настроек будет пустым. Поэтому я просто покажу алгоритм настройки, чтобы вы в любой момент могли произвести ее самостоятельно.

Настройка Quik для торговли фьючерсами начинается с определения списка инструментов, данные по которым мы будем получать. Другими словами, нам необходимо настроить поток котировок исключительно по фьючерсам, чтобы программа транслировала только нужные сведения и не качала лишние данные, забивая интернет-трафик. В меню программы Квик идем в «Система» далее «Заказ данных» затем «Поток котировок…», появится таблица, изображенная ниже.

Здесь проставляем галочки около нужных списков, в нашем случае это список «ФОРТС фьючерсы», можно добавить Индексы, после чего нажать «Да».

Все, теперь создадим окно «Текущие торги». Сначала нужно понять, в каких фьючерсах сейчас находится вся ликвидность, как правило, это ближние по дате исполнения контракты. Вообще фьючерсы исполняются четыре раза в год: в марте, в июне, в сентябре и в декабре примерно в середине месяца (обычно 15 числа соответствующего месяца, но если на 15 число выпадает выходной день, экспирация проходит в первый будний день после выходного).

Т.е. если сейчас 24 августа 2016, то основная ликвидность будет в сентябрьских контрактах. Если же сейчас, к примеру, 5 октября 2016 года, то вся ликвидность будет в декабрьских контрактах, а сентябрьские фьючерсы уже перестанут существовать. Получается, что по текущей дате мы можем понять, какие контракты сейчас актуальны, в каких фьючерсах вся ликвидность.

Статью я пишу 12 сентября 2016 года, т.е. через три дня будет экспирация сентябрьских фьючерсов и они фактически исчезнут, а вся ликвидность перетечет в декабрьские контракты. За три дня до экспирации уже очень много ликвидности ушло в следующие по дате исполнения фьючерсы (т.е. в декабрьские), поэтому настраивать буду сразу их, чтобы через три дня не переделывать таблицы. Итак, дальнейшая настройка Quik для торговли фьючерсами такова: в меню программы ищем пункт «Создать окно» – «Текущие торги», открывается следующее окно.

В доступных инструментах выбираем список «ФОРТС фьючерсы», появляется огромный список кратких кодов, и теперь чтобы найти нужные нам, необходимо научиться расшифровывать краткие коды фьючерсов.

Итак, код любого фьючерса состоит из четырех символов, первые два символа указывают на базовый актив фьючерса, третий – на месяц исполнения, четвертый – на год исполнения. На картинке ниже данная информация отражена наглядно.

Полный перечень кратких кодов базовых активов, которые могут лежать в основе фьючерсов, представлен на сайте МосБиржи вот здесь. Также с сайта биржи я взяла информацию о кодировании месяцев исполнения.

Получается, фьючерс с кодом SiU6 расшифровывается следующим образом:

- «Si» свидетельствует о том, что это фьючерс на валютную пару доллар/рубль;

- «U» говорит о том, что контракт исполняется в сентябре;

- «6» означает, что год исполнения 2016.

А теперь вернемся к программе Квик и к созданию таблицы текущих торгов. Мы определили, что вся ликвидность сейчас в декабрьских фьючерсах, т.е. краткий код будет иметь окончание «Z6» (декабрь 2016). Выбираем все контракты с таким окончанием. В поле «Заголовки столбцов» выбираем нужные параметры (они перечислены на рисунке выше) и жмем «Да». После этого высвечивается таблица с котировками фьючерсов.

Ранжируем данные по оборотам и в ТОПе таблицы сразу видим самые ликвидные фьючерсы (это контракты на пару USD-RUB, на индекс РТС, на обыкновенные акции Сбербанка, на акции ГАЗПРОМа и так далее). Из этой таблицы можно построить графики разных периодов, наложить на них индикаторы, построить линии тренда и прочее, подробнее про это я писала в первой части статьи.

Последующая настройка Quik для торговли фьючерсами производится путем построения таблиц, отражающих введенные, исполненные и отмененные заявки и стоп-заявки, а также таблиц, в которых отражается информация касательно состояния счета. Информация по всевозможным заявкам отражается в трех таблицах:

- Табл. заявок

- Табл. стоп-заявок

- Табл. сделок

Все они строятся через пункт «Создать окно» соответственно Заявки, Stop-заявки, Сделки.

Настройка Quik для торговли фьючерсами – позиции и денежные средства

Информация по позициям, остатку денежных средств, прибыли или убытку за день именно на срочном рынке ФОРТС отражается в двух основных таблицах:

1. Ограничения по клиентским счетам

Здесь из параметров выбираем те, которые перечислены на рисунке ниже.

- Тек. чист. поз. – это сумма, которая задействована в уже открытых сделках;

- План. чист. поз. – сумма, на которую еще можно открыть позиции; . – прибыль/убыток с момента последнего клиринга;

- Накопленный доход – прибыль/убыток за день без учета клиринга.

2. Позиции по клиентским счетам (фьючерсы)

Даная таблица позволяет увидеть, сколько денежных средств задействовано в том или ином контракте, т.е. информация дана с разбивкой по разным фьючерсам. Параметры, которые необходимо выбрать, показаны на рисунке далее.

Таким образом и осуществляется настройка Quik для торговли фьючерсами. Повторюсь, что готовый файл настроек выкладывать не буду, т.к. он будет актуален только в течение трех месяцев. Вся необходимая информация для самостоятельного создания такого файла представлена в статье.

Фьючерсы в QUIK…

Эта статья — продолжение статьи Торговля в QUIK… В предыдущей статье я рассказал как настроить вкладку этой торговой системы для покупки фьючерсов на золото.

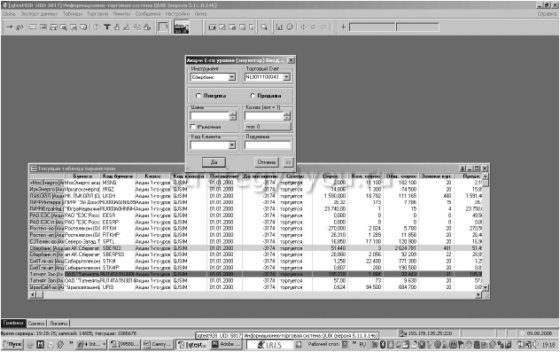

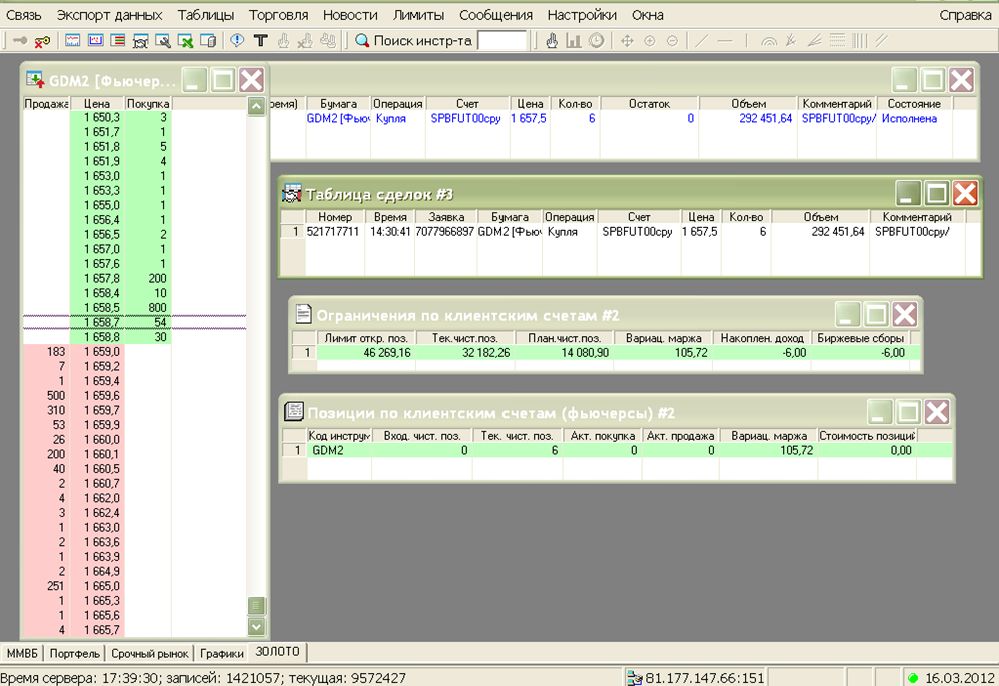

В этой статье я прокомментирую созданные настройки. Для начала посмотрим на рисунок ниже, на нем мы видим, что в графе <Лимит откр. поз.> таблицы <Ограничения по клиентским счетам #2> отображается наличие денег на торговом счету площадки торговли фьючерсами и опционами FORTS на российской бирже.

Из этой таблицы следует, что у нас на счету 46 269,16 рублей. Мы собираемся поставить заявку на покупку фьючерсов на золото. Как узнать сколько мы потратим денег ? Очень просто. Нужно сложить размер гарантийного обеспечения, комиссию биржи и комиссию брокера, а затем умножить эту сумму на количество приобретаемых фьючерсов.

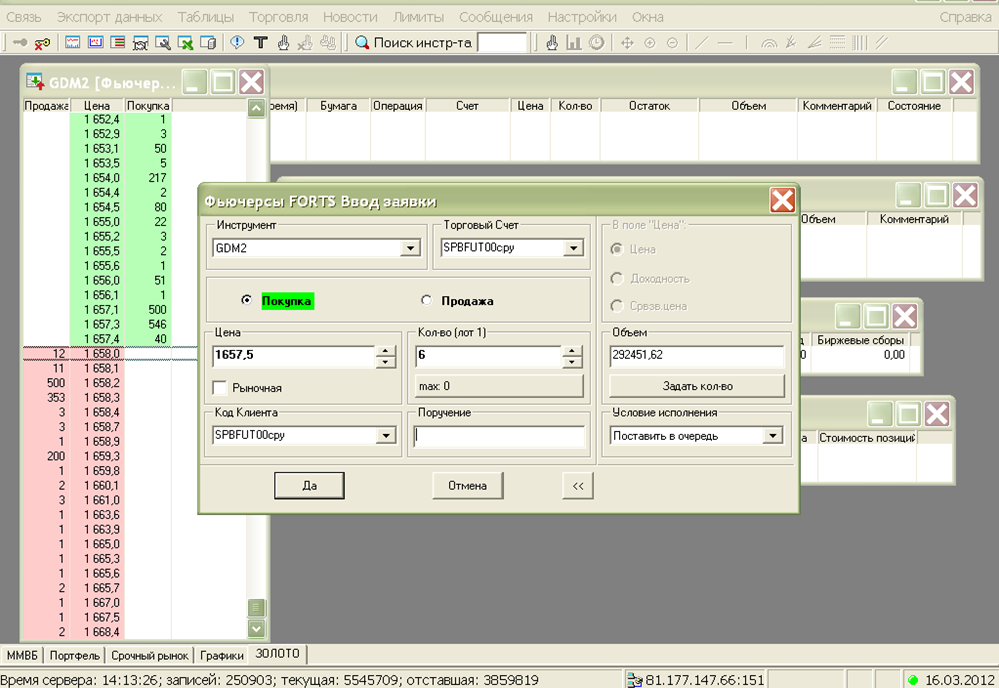

Итак, мы хотим выставить в торговую систему заявку на покупку фьючерса на золото. Окошко с красным и зеленым столбцами называется в народе биржевым стаканом, а в QUIK это окно текущих котировок. В зеленом столбце отображаются заявки желающих купить фьючерсы по указанной цене, а в красном столбце — желающих продать. Заявки покупателей и продавцов выстраиваются торговой системой в очередь по следующему принципу:

— из двух заявок первой ставится заявка с лучшей ценой;

— если цена одинаковая первой ставится заявка поступившая в торговую систему раньше по времени.

Сделка происходит тогда, когда цена заявки на покупку совпадает с ценой заявки на продажу или превосходит ее. Например, если в очереди стоит заявка на продажу по цене 1700 долларов за фьючерс, а в торговую систему поступает заявка на покупку по цене 1700 долларов за фьючерс — то происходит сделка. Сделка также происходит если заявка на покупку превышает цену заявки на продажу, при этом цену сделки определяет лучшее предложение из очереди. Например, первой в очереди стоит заявка на продажу 1 фьючерса по 1700 долларов, а второй по цене 1701 доллар. При поступлении в торговую систему заявки на покупку двух фьючерсов с ценой 1710 долларов за штуку, произойдут две сделки. Одна по цене 1700 долларов, а вторая по цене 1701 доллар. Те же самые сделки произойдут и в том случае, если заявка на покупку будет 1705 или 1715 долларов за фьючерс.

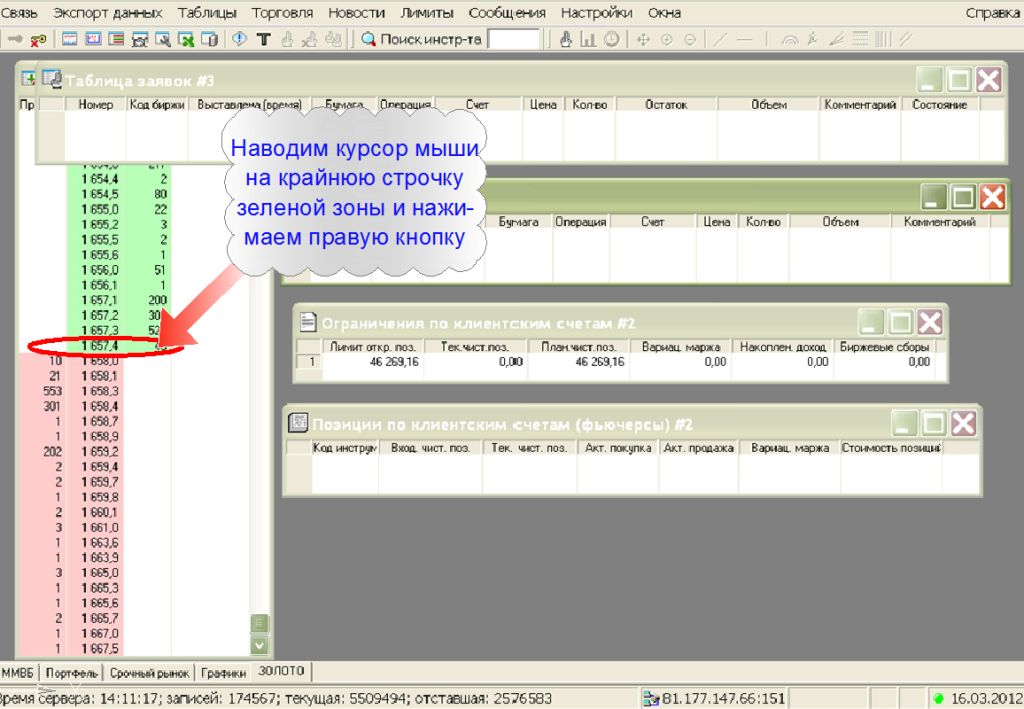

А теперь возьмем мышку и наведем курсор на биржевой стакан, чтобы нажав правую кнопку мыши вызвать меню постановки заявки в торговую систему биржи, смотрим следующий рисунок.

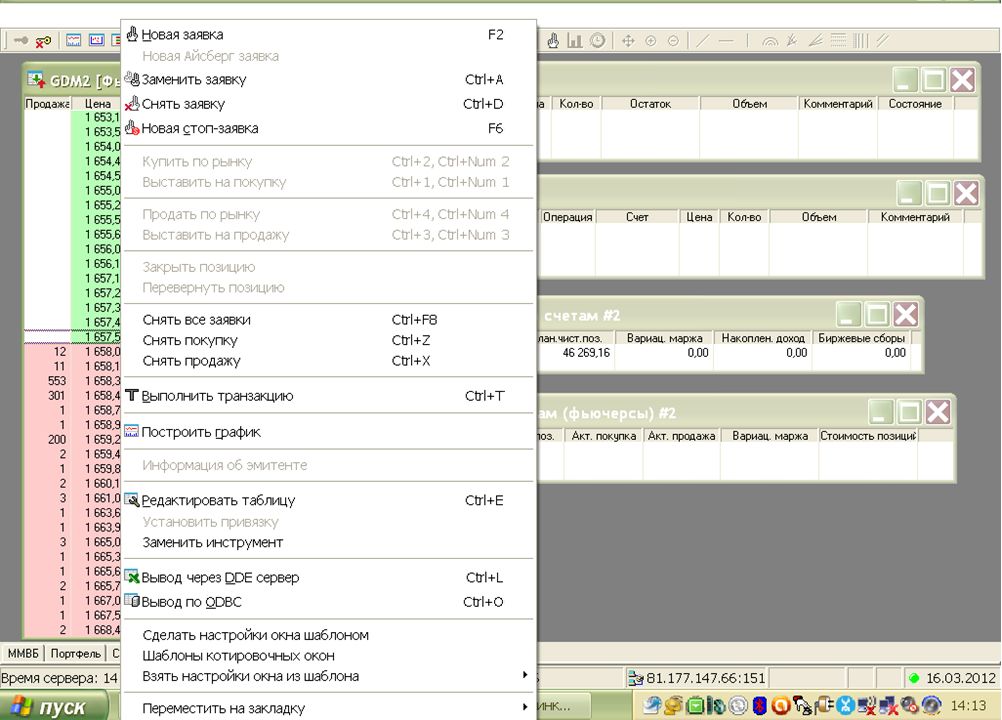

После нажатия правой кнопки мыши открывается контекстное меню постановки заявки в торговую систему биржи.

Выбираем пункт контекстного меню <<Новая заявка>> и нам открывается окно формирования заявки. В этом окне нужно выбрать направление заявки — «Покупка» установить цену и количество покупаемых фьючерсов, а также выбрать наименование счета, с которого будет производиться оплата. Для фондового и срочного рынка счета разные, конкретная информация по наименованию счетов будет у выбранного брокера. На сумму сделки внимание можно не обращать — она рассчитывается на 100% оплату фьючерсного контракта, а при покупке фьючерса мы вносим только лишь гарантийное обеспечение — это примерно 10% от указываемой в окне формирования заявки суммы.

После установки нужных нам параметров, а именно:

Направление заявки — покупка, цена — 1657,5 долларов и количество приобретаемых по заявке фьючерсов — 6 штук. Программа автоматически проверяет остаток средств на счете и в графе max отображает максимально возможное количество фьючерсов для заявки. Для отправки заявки в торговую систему жмем кнопку <<Да>>.

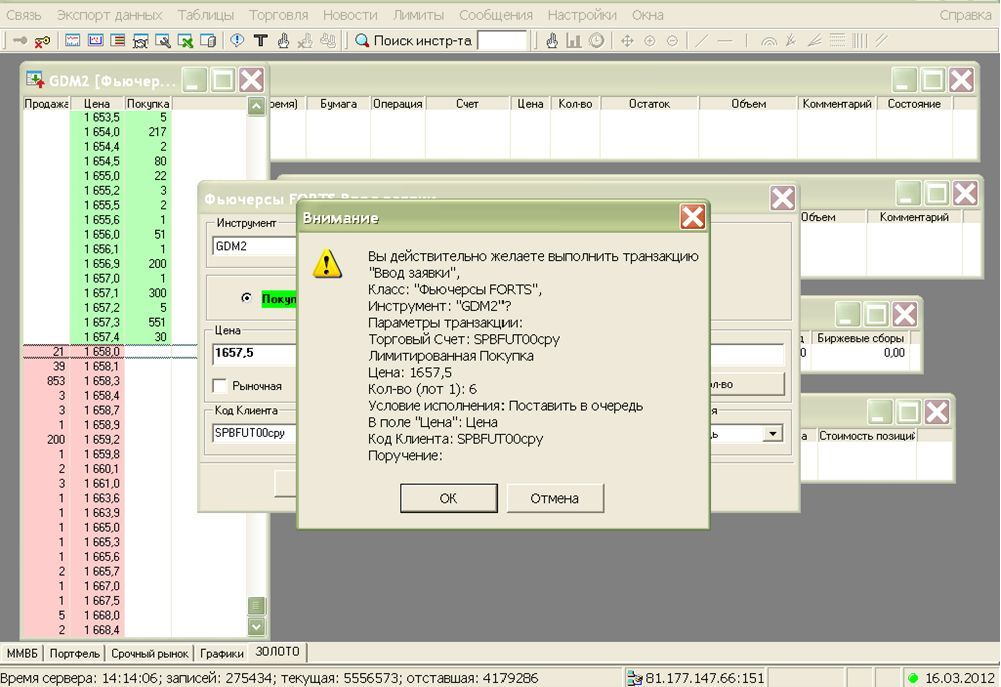

После того, как мы убедились в правильности ввода параметров заявки — жмем кнопку <<OK>>. Торопиться с нажатием этой кнопки не стоит. Первое, что нужно проверить — это правильность направления заявки, затем количество, а потом цену. Часто бывает, что по умолчанию окно формирования заявки содержит неподходящие данные, таким образом можно забыть изменить направление заявки с покупки на продажу и наоборот. После того как заявка отправлена в торговую систему — она отображается в таблице заявок, а средства необходимые для ее выполнения блокируются на счету на весь период ее существования. Смотрим на рисунок ниже:

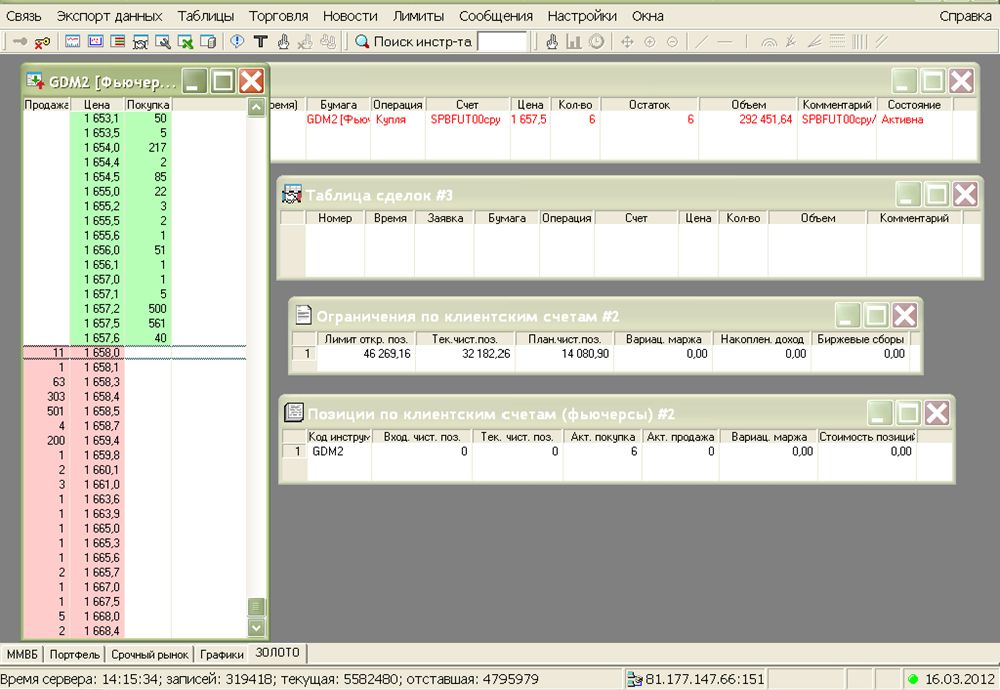

Теперь на рисунке ниже следует обратить внимание на другую таблицу, таблицу <Ограничения по клиентским счетам #2>. В столбце <Тек. чист. поз.> отражается заблокированная на счету сумма для выполнения заявки. Любую неисполненную заявку, то есть ту — которая не стала сделкой, можно снять. При успешном снятии заявки заблокированная сумма освобождается. В столбце <План.чист.поз.> отображается свободный остаток на счету, то есть средства которые можно использовать для постановки других заявок.

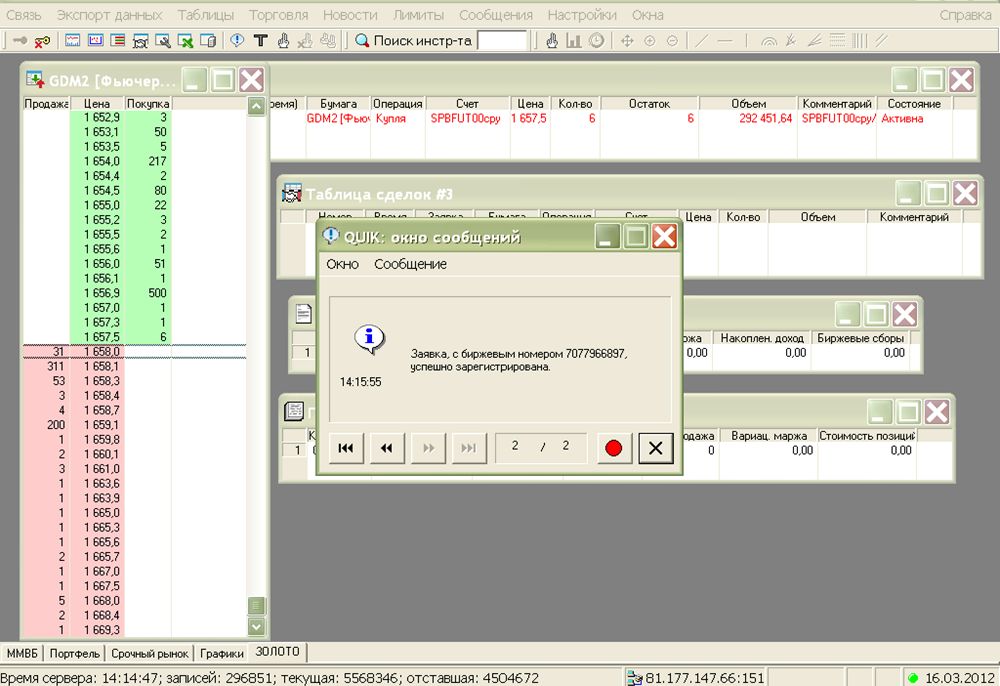

На рисунке ниже скрин экрана после того, как наша заявка на покупку 6 фьючерсов исполнилась и в таблице заявок стала отображаться синим цветом. При этом, <Таблица сделок #3> отражает параметры совершенной сделки. Все шесть фьючерсов были куплены за одну сделку. Все могло быть и по-другому, когда по одной нашей заявке было бы совершено шесть сделок по одному фьючерсу. Тогда в таблице сделок нашли бы отражение параметры всех шести сделок.

Рассмотрим <Таблицу ограничений по клиентским счетам #2>. В ней произошли некоторые изменения. В столбце <Вариац маржа> отражается вариационная маржа или проще говоря ваш доход или убыток на текущий момент. Если маржа отрицательная (убыток) то строка подсвечивается красным цветом, если положительная (доход) то строка подсвечивается зеленым. Расчет этой маржи происходит непрерывно, вслед за изменением цены на торгах. Фиксация этой маржи происходит в трех случаях:

1) — при совершении сделки, которая освобождает от обязательств по контракту, в нашем случае это продажа шести фьючерсов;

2) — при окончании торговой сессии (дневная сессия начинается в 14 03 по московскому времени и заканчивается в 18 45, вечерняя сессия начинается в 19 00 и заканчивается в 14 00 следующего дня);

3) — при исполнении контракта по окончании срока его действия.

В таблице <Позиции по клиентским счетам (фьючерсы) #2> отражается информация о текущем количестве купленных или проданных фьючерсов а также о текущей вариационной марже по этим позициям. Цена в биржевом стакане отражается в долларах, а вариационная маржа — в рублях по курсу установленному на текущую торговую сессию.

Читайте также:

Статья понравилась. Добротная пошаговая инструкция получилась. Вопросов даже пока нет, но это надо ещё самостоятельно весь процесс пройти по шагам от и до. Тогда и вопросы могут появиться. �� Ждем продолжения…

Я рад Вашей высокой оценке, Николай ! Да и Вашей моральной поддержке — тоже очень рад. А то, Василий меня совсем расстроил… Очень уж не хочется ради копеечной прибыли блог превращать в контент-ферму. Большинство посетителей проводят на блоге не более 15 секунд, но процентов десять остаются иногда на часок. Для них и хочется что-то писать…

Доброго времени суток!

Очень уж не хочется ради копеечной прибыли блог превращать в контент-ферму.

Как вариант: вести два и более веб-ресурса. Главный блог begomotbed.ru (для души) — качественный авторский проект с возможными перспективами в будущем. Второстепенные ресурсы — в большей мере ориентированные на получение прибыли (быстрое наполнение покупным и оптимизированным контентом, минимум затрат своего личного времени, и т. д.). Если приобретать контент в массовом порядке, то самые качественные материалы можно иногда выкладывать на главном блоге, а статьи послабее публиковать на второстепенных сайтах.

Здравствуйте.Помогите мне пжл, я не знаю каким образом можно увидеть открытые\ закрытые сделки. (А точнее, я хочу закрыть позиции по фьючерсу RIU2, но не знаю сколько у меня открытых сделок и с каким лотом?)

Буду очень благодарна

Уважаемая Любовь ! В предыдущей статье «Торговля в QUIK» я описываю в картинках как создать таблицу «Позиции по клиентским счетам». В этой статье речь идет о фьючерсе на золото, но в этой таблице отображаются все, имеющиеся у Вас фьючерсы. В Вашем случае отразятся текущие обязательства по фьючерсу на индекс РТС, сентябрьского исполнения 2012 года. Если вы продали фьючерс, то число фьючерсов отображается с минусом. Чтобы закрыть позицию — нужно купить такое же число фьючерсов. Если Вы купили фьючерс — то для закрытия позиции указанное число фьючерсов нужно продать. Лот по фьючерсу можно всегда узнать на сайте биржи. На индекс РТС лот составляет одну штуку. Один фьючерс — один лот. Желаю удачи . Если остались вопросы — не стесняйтесь их задавать.

Уважаемая Любовь !

Вам нужно зайти в меню «Торговля»>>»Фьючерсы»>>»Позиции по клиентским счетам». В создавшейся таблице будут отражаться Ваши обязательства по фьючерсам в столбце «Тек.чист. поз».

Я рекомендую Вам прочитать статьи на блоге в следующем порядке :

1) Торговля в QUIK

В этой статье я подробно описываю как создать и настроить в QUIK собственную закладку для торговли фьючерсами.

2)Фьючерсы в QUIK

В этой статье я пошагово описываю покупку фьючерсов, где смотреть деньги, а где — инструменты.

3) Фьючерс на индекс РТС

В этой статье я подробно описываю как цена на фьючерс соотносится с рублями на Вашем счету.

здравствуйте.

Скажите в квике есть таблица где показываются текущие открытые позиции, если я открыл две позиции по одному инструменту то прибыль или убыток будет отображаться в общей сумме или можно увидеть две сделки.

Доброе время суток ! Есть в квике такая таблица, где показываются все текущие позиции по деньгам и по инструментам.

и еще вопрос, можно ли увидеть свои прошлые сделки или они стираются.

В квике можно увидеть только сделки текущей торговой сессии. Для анализа и учета прошлых сделок — я использую брокерские ежесуточные отчеты, которые приходят мне на электронную почту в виде вордовских файлов. Иногда я использую другую программу, которую разработали программисты брокера, там есть возможность просмотра всех сделок за указанный период.

Вопрос: купили 6 лотов по 1657,5, такой цены продажи нет в стакане, т.е. стакан отображается не весь?, скажите если предлож. превышает спрос по стакану(его видимой части) означает ли это падение цены в ближ.время и соотверствует ли падению по графику?

Почему в табл.огранич по клиент.счетам бирж.сбор и накопл.доход = -6?

Спасибо за материал-очень доступно!

Начнем по порядку поступления вопросов.

Стакан отображается весь, но .

Все заявки хранятся в торговой системе в четком порядке. Этот порядок прост. Лучшая цена — первое место. Если цена одновременно и лучшая и одинаковая у двух разных заявок, то первое место получает заявка, выставленная в торговую систему раньше по времени. Биржевой стакан отражает пик этого айсберга. Можно сказать ТОП лучших заявок на текущий момент времени.

Теперь вернемся к Вашим шести лотам… Если Вы купили 6 лотов по цене 1657,5 (была ведь такая цена на тройскую унцию золота), а такой цены в стакане не видите — возможны два варианта:

1 — цена ушла далеко выше;

2 — цена ушла далеко ниже.

Но это все происходит уже без Вашего участия. В стакане текущие заявки, а у Вас — уже исполненная. До тех пор, пока Вы не выставите новую заявку — Вы в стакане (да и в торговой системе) не участвуете. Там торгуют без Вас. Но, когда наступит время клиринга — биржа рассчитает рыночную цену закрытия торговой сессии и относительно этой цены начислит или спишет с Вашего счета вариационную маржу, умноженную на число Ваших «бумаг».

Стакан — это экран лучших заявок, а график — экран осуществленных сделок. Иными словами — стакан, это похотелки, а график — реализация похотелок.

Анализ содержимого стакана Вы понимаете правильно, но… Учитывая особенность торговли на срочном рынке, поддержание ликвидности и исследование стакана торговыми роботами — я бы не стал обращать внимания на этот вид анализа. Ну если, конечно, Вы не являетесь программистом своего собственного торгового робота ��

Ответ на Ваш второй вопрос про минус шесть рублей накопленного дохода — это комиссия биржи за покупку. По одному рублю, за каждый купленный фьючерс. Будет еще и брокерская комиссия, но этим вопросом занимается уже конкретный брокер, а не торговая система биржи. Когда Вы будете продавать 6 фьючерсов, то будет еще шесть рублей комиссии от биржи. Согласитесь, что при размере гарантийного обеспечения в несколько тысяч рублей — комиссия не очень-то критична.

Если что-то осталось неясным — не стесняйтесь спрашивать. Знания и понимание происходящего поможет Вам избежать больших потерь или ухватить приличный кусок прибыли.

есть такой вопрос: если я три дня назад продала 1 фьючерс например по «5», а сегодня цена уже «25» и я покупаю 1 фьюч, то я в жутком убытке?

спасибо.

Доброе время суток, Анна. Вы абсолютно правы. Это убыточная ситуация и Вы все правильно понимаете. Для того, чтобы избавиться от слова «жуткий» я делаю следующее:

Если я продаю по «5», то обязательно оставляю стоп-заявку на автоматическую покупку, когда цена станет по «7». Таким образом я фиксирую для себя величину приемлемого убытка до тех пор, пока он не стал «жутким» �� Чего и Вам желаю: освоить до начала самостоятельных торгов ��

Вы супер-преподаватель и статьи ваши-супер! Спасибо.

За комплимент — большое спасибо. Доброе слово — оно и кошке приятно ��

Но вот преподавателем я не являюсь, да и «денежные науки» изучал не в университетах, а самошкурнообразованием.

Благодарю за полную и доступную информацию. Теперь полностью разобрался.

Пожалуйста. И Вам спасибо — за отзыв, это мотивирует к написанию подобных статей ��

спасибо

все очень доступно

Очень приятно, что Вы сочли статью понятной. Я всегда рад, когда мои статьи кому-либо оказываются полезными.

Здравствуйте!

Не нашла у Вас инфу о постановке стоп-лоссов и тейк-профитов, может где-то она все-таки есть? Меня интересует третий показатель цены, тот, который выставляется в поле без знаков или =. Что это за цена, какие ориентиры для нее должны быть здесь? В интернете очень скудная, а иногда и противоречивая информация по этому поводу, в руководстве пользователя к программе вообще ничего не нашла. Буду очень благодарна за скорый ответ.

В руководстве по QUIK у брокера ВТБ-24 все было разжевано с картинками. Я и не думал, что с этим могут быть проблемы. Это хорошо, что Вы задали свои вопросы — чем больше их будет, тем проще мне будет ответить.

Позвольте несколько уточняющих вопросов, чтобы я смог помочь Вам:

1) О какой ценной бумаге идет речь? И что собираемся делать, продавать или покупать? (на слаболиквидных и высоколиквидных бумагах условные заявки — требуют разного подхода)

2) Давайте определимся с конкретной условной заявкой, их несколько:

а) Стоп-лосс;

б) Тэйк-профит;

в) Тэйк-профит и стоп-лимит.

Спасибо, не ожидала столь быстрого ответа.

Меня интересуют и акции, и фьючерсы.

1) Меня интересует только тех.вопрос, без привязки к конкретному инструменту, т.к. сегодня один инструмент «спит», а завтра он может стать очень даже ликвидным, т.к. в 21-м веке живем, все меняется уже с космической скоростью. Но, если нет такой возможности, то тогда по ликвидным. Для примера можете выбрать любой, подходящий для Вас инструмент. Собираюсь и покупать, и продавать.

2) Я намерена контролировать и стопы и профиты, иначе «съедят». А есть ли различие в постановке цены в зависимости от того, по отдельности выставляются заявки или в одном окне, т.е. стоп+профит?

Ваши вопросы требуют обстоятельного ответа с картинками. Это не очень быстро у меня получится. А пока, раз Вас интересуют все возможные варианты, начнем от простого к сложному:

Стоп-лосс. Всегда нужно понимать, что он служит для фиксации убытка. Иначе, поначалу можно запутаться. Условие срабатывания стоп-лосса — это достижение ценой в торговом стакане предельно допустимого значения. Например, мы купили бумагу за 10 рублей. Бумага может резко подешеветь, а не подорожать вопреки нашим ожиданиям. Для этого мы ограничиваем потенциальный убыток с помощью стоп-лосса или стоп-лимита. Допустим, мы готовы потерять не более трех рублей на этой бумаге. Тогда, после знака меньше-равно мы выставляем условие при которой стоп-лосс срабатывает и выставляет заявку в торговую систему, то есть мы ставим 8 рублей в поле стоп-лимит если цена… . В поле, где указана цена заявки — ставим цену в 7 рублей.

Почему так? Все связано с задержкой и высокой скоростью. Когда цена в стакане 8 рублей срабатывает условие и в торговую систему выставляется автоматически обычная заявка с ценой в 7 рублей. По закону торговой очереди заявка всегда удовлетворяется с лучшими условиями. То есть, если текущая цена в стакане после 8 рублей отскочит к 9 рублям, то наша бумага будет продана по 9 рублей. Если текущая цена пойдет ниже 8 рублей, то зарезервированного рубля должно хватить, чтобы заявка удовлетворилась по цене 7 рублей или чуть дороже. Если цена упадет резко в результате сильного движения цены до уровня ниже 7 рублей — наша заявка в торговой системе останется неудовлетворенной и убыток не будет зафиксирован.

Этот эффект называется проскальзыванием заявки. С одной стороны, снижая цену 7 рублей до 6 рублей мы снижаем вероятность возникновения проскальзывания, но получаем больший убыток в случае срабатывания стоп-лосса.

Теперь о фиксации профита:

Возьмем ту же акцию за 10 рублей и поставим тот же стоп-лосс на случай, если цена пойдет не в нашу сторону, чтобы ограничить свой убыток. А как зафиксировать прибыль?

Да очень просто, нужно поставить заявку в торговую систему на продажу бумаги за 15 рублей.

Все вроде просто, но есть один неприятный момент. Если прибыль зафиксируется в результате продажи бумаги — нужно не забыть снять стоп-лосс, так как он уже не нужен. Ну или, если сработает стоп-лосс — нужно снять из торговой системы заявку о продаже бумаги по 15 рублей.

Чтобы не пострадать от забывчивости есть условная заявка типа Тэйк-профит и стоп-лимит. Об этом типе заявки без картинок у меня рассказать наверное не получится. Чуть позже — расскажу.

Спасибо, немного туман развеялся. Теперь буду ждать более обстоятельную статью (с картинками).

Вот и настало время «Чуть позже…»

Чем условная заявка отличается от обычной? В первую очередь тем, что она хранится на сервере у брокера. Когда, в период торговой сессии наступает заданное условие — сервер брокера выставляет обычную заявку в торговую систему биржи.

Нужно понимать одну простую вещь. Есть очередь заявок на бирже. В очереди собираются те заявки, для которых нет встречных заявок. То есть, если есть заявка купить по 9 рублей и заявка продать по 10 рублей — они ставятся в очередь, первые места в которой отражает биржевой стакан.

Когда в торговую систему поступает новая заявка — система оценивает не является ли заявка встречной. Если заявка является встречной — происходит сделка, а если нет — то ставится в очередь.

Очередь построена по принципу — на первом месте лучшая цена. Если у двух заявок цены одинаковые, то первой встает в очередь та, которая поступила раньше по времени.

Что значит встречная заявка? Если в примере в стакане (очереди) есть первая заявка с ценой продажи по 10 рублей, то встречной для нее будет являться любая заявка с ценой выше 10 рублей. При встрече заявок — происходит сделка по цене заявки из очереди. То есть, если в стакане есть заявка на продажу по 10 рублей, а мы посылаем на биржу заявку на покупку по цене 11 рублей — то происходит сделка по цене 10 рублей.

Или наоборот, если мы посылаем заявку на продажу по 7 рублей, то такая заявка на покупку будет являться встречной для заявки продажу из стакана по цене 9 рублей. Сделка произойдет по цене 9 рублей.

Теперь подробнее о заявке тэйк-профит и стоп-лимит в едином блоке. Такие заявки можно использовать и по отдельности, но исполнение одной не повлечет за собой снятие другой, а это может иметь неприятные последствия для трейдера, если он забудет или не успеет снять противоположную заявку вручную.

Преимущество использования подобной блочной условной заявки в том, что если произойдет сделка по фиксации прибыли, то стоп-лосс снимется автоматически. Также, если произойдет сделка по фиксации убытка, то тэйк-профит снимется автоматически.

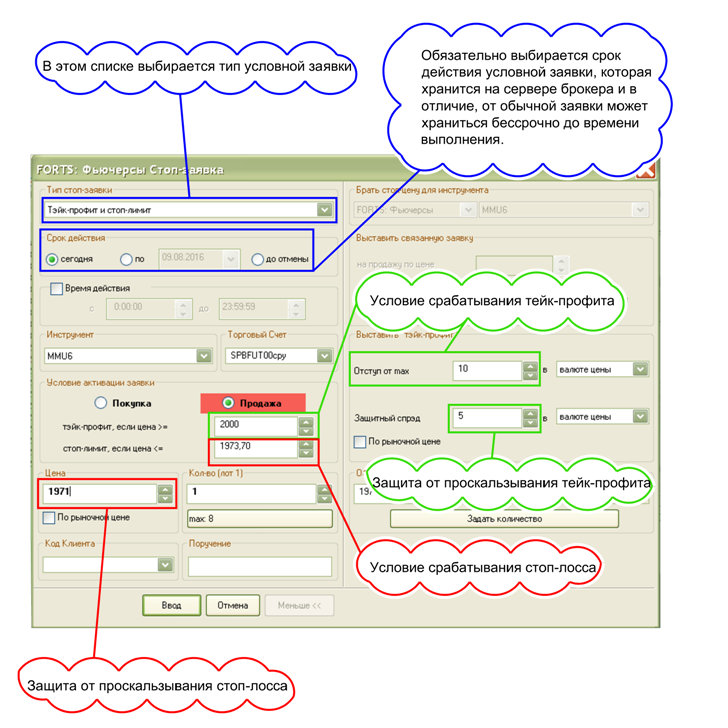

Приведу простой пример:

Допустим, мы купили фьючерс на индекс ММВБ по цене 1980 пунктов. Мы хотим держать его, пока он уверенно растет в цене и продать, если цена слишком сильно снизится сразу после покупки.

Сначала о тэйк-профит. (см. рисунок)

Мы выставляем цену тэйк-профита 2000. Это значит, что когда цена сделок в биржевом стакане достигнет 2000 пунктов сервер брокера включит тэйк-профит. Тэйк-профит следит за отступом вниз от максимальной цены. Отступ от цены задается в настройках условной заявки при постановке ее у брокера. В нашем случае и на рисунке — это 10 пунктов. Если цена после срабатывания тэйк-профита пошла вниз, а не вверх — то при достижении значения 2000-10=1990 пунктов сервер брокера выставит заявку на продажу в торговую систему биржи. Если цена пошла вверх, то тэйк-профит запоминает ее максимальное значение каждый раз и сравнивает с текущим, как только разница составит 10 пунктов — на биржу сервер брокера выставит заявку. Например, цена подросла до 2010, а потом снизилась до 2005. Тэйк-профит запоминает 2010, вычитает 2005 и получает разницу в 5 пунктов, что меньше, чем заданные 10. Затем, цена снова подросла до 2020 пунктов — тэйк-профит теперь вычитает текущую цену из 2020. Как только цена опустится до 2020-10=2010 тэйк-профит пошлет заявку на продажу в торговую систему биржи.

Теперь возникает вопрос — по какой цене выставляется заявка на продажу? Ведь цена изменяется моментально и если заявку на продажу выставить по цене 2010, то она может не успеть превратиться в сделку и так и остаться в очереди на бирже. Надо бы подешевле выставлять… А на сколько подешевле, чтобы успеть? Это определяет трейдер по каждой бумаге исходя из собственного опыта и интуиции. Вот это самое «подешевле» называется защитный спрэд. В нашем случае (см. рисунок) это пять пунктов. То есть, продолжая пример, при таких настройках заявки и описанном выше предполагаемом изменении цен — сервер брокера выставит заявку на продажу в торговую систему биржи по цене 2020-10-5=2005 пунктов.

Теперь о стоп-лимите или стоп-лоссе. (см. тот же рисунок)

Со стоп-лимитом все также и несколько проще. Цена фиксации убытка заранее известна, поэтому она задается относительно «стоп-лимит, если цена…» уже с защитным спрэдом. В нашем примере на рисунке — цена срабатывания условия это 1973,7 (произвольно выбирается трейдером из своих соображений), а цена, по которой сервер брокера пошлет заявку на продажу в торговую систему биржи — это 1971 пункт. Спрэд явно не указан, но в данном примере он составляет 1973,7-1971=2,7 пункта.

Спасибо Вам огромное за достойное описание этой биржевой процедуры, что весьма редко встретишь даже в таком безбрежном океане информации, каковым является интернет.Уверена, что материал будет крайне необходим многим начинающим трейдерам. Буду учиться!

Большое — пожалуйста! Надеюсь, что ответил на Ваши вопросы, но если остались неясности — заглядывайте, вопрошайте. Буду искать ответы.

Это — правильно! Когда человек перестает учиться и мечтать — он умирает…

Добрый день!

Накопились очередные вопросы. Рассматриваю фьючерсы: интересует вопрос о беспрерывном контракте. На каком-то сайте я видела Ваш давний опыт покупки фьючерса на золото. Возможно, это был Ваш первый опыт в этом направлении, не знаю. Но, мне интересно, как Вы строили график, используя исторические данные за 2-3 года на этот товар?

Доброе время суток, Ира! Рад снова приветствовать Вас у себя на блоге.

Давайте вместе попробуем поискать на них ответы.

Рассматриваю фьючерсы: интересует вопрос о беспрерывном контракте.

Вы имеете ввиду не маржируемые контракты? Форвардные? Я с такими не сталкивался, так как у нас в РФ для физических лиц таких контрактов, в принципе, существовать не может.

Весь мой практический опыт ограничивается фьючерсными контрактами Московской биржи. Эти контракты бывают сроком на три месяца, шесть месяцев, год и два года.

Все эти контракты расчетные, за исключением контрактов на акции — эти контракты поставочные, но тоже маржируемые.

На каком-то сайте я видела Ваш давний опыт покупки фьючерса на золото.

Такой опыт я описывал только на одном форуме.

Торговая идея заключалась в том, что последние 11 лет золото росло в цене и купив несколько фьючерсов на золото в свой портфель можно было ожидать хороших прибылей. Поначалу эксперимента оно так и было.

Затем, «золотой пузырь» начал «сдуваться» и торговая идея оказалась убыточной. «Бычьему» рынку золота пришел конец.

Так как основная моя цель — найти инструменты, которые зарабатывают деньги без моего участия, тему на форуме я продолжил. Только теперь вместо фьючерсов я выбрал акции золотого ETF фонда.

Возможно, это был Ваш первый опыт в этом направлении, не знаю. Но, мне интересно, как Вы строили график, используя исторические данные за 2-3 года на этот товар?

Это был не первый мой опыт работы с фьючерсами. Перед этим я очень хорошо заработал на фьючерсах индекса РТС. На вышеупомянутом форуме я строил не исторические графики, а текущие. Просто эксперимент длился достаточно долго.

Когда для анализа мне требуются исторические данные — я стараюсь брать их у первоисточника, сайта Московской биржи. Структурированные данные предоставляются на платной основе, но если немного «попотеть» можно скопировать в Excel данные из бесплатных таблиц.

Это очень просто и доступно каждому, кто захочет научиться строить такие графики. Но даже, если что-то останется для Вас непонятным — Вы всегда можете задать мне вопросы ��

Я говорила именно о фьючерсном контракте в общем, без привязки к базовому активу. Золото просто взяла для примера. Для тех.анализа требуются исторические данные по базовому активу за большой период (2-4 года), а фьючерсный контракт, как Вы сами указали, имеет гораздо меньший срок обращения. Поэтому трейдеры производят «склейку» контрактов с разными сроками экспирации. Но, из-за того, что контракты стыкуются иногда в одну и ту же дату (один уже заканчивается, а другой в эту же дату начинается; один еще продолжается, а следующий уже торгуется по некоторым таким же датам и т.д.), графики имеют гэпы, что искажает анализ. Т.е. «склейка» необходима, но у разных авторов совсем разный подход к этому процессу. Я прошерстила информацию, кое-что есть, но материал подается авторами, как-будто они писали его «для самого себя любимого», т.е. без учета, что кто-то еще, кроме них, хочет уяснить и применить эту информацию на практике.

Я говорила именно о фьючерсном контракте в общем, без привязки к базовому активу.

Такого фьючерсного контракта «в общем» не существует. Есть конкретный контракт, есть данные по историческим ценам на него. Есть цена базового актива. Если взять для примера фьючерсные контракты на индекс РТС или ММВБ, то данные по базовому активу можно взять там же, на сайте Московской биржи. По этим данным построить график базового актива, а на него уже наносить данные по фьючерсным контрактам.

Т.е. «склейка» необходима, но у разных авторов совсем разный подход к этому процессу.

Я не совсем понимаю, зачем бы такая склейка могла потребоваться, если только не становиться маркет-мейкером рынка. Важно понимать, что вариационная маржа есть результат движения цены базового актива, а вовсе не значения цены фьючерса. Все фьючерсы в день своего исполнения будут иметь цену базового актива. Так называемые ГЭПы при переходе с одного фьючерса на другой — это размер заработка маркет-мейкера за обеспечение ликвидности инструмента. В какой момент следует «перескакивать» с одного фьючерса на другой — это вопрос личных наблюдений за конкретным контрактом. Давайте вместе выберем какой-либо базовый актив для примера, построим его график и нанесем на этот график — графики всех фьючерсных контрактов. Выбирайте базовый актив — попробуем построить ��

Как я поняла, в случае с золотом, Вы пользовались данными фундаментального анализа, без привязки к техническому? То, что график касался именно Вашей сделки, это мне было понятно. Я хотела узнать, как Вы приняли решение вступать в сделку, если не пользовались тех.анализом? Что касается эксель, то он — мой наипервейший помощник, спасибо Вашим подсказкам.

Как я поняла, в случае с золотом, Вы пользовались данными фундаментального анализа, без привязки к техническому?

Никакого фундаментального анализа с золотом я не производил. Ну за исключением того соображения, что золото имеет постоянную цену ввиду ограниченности его добычи на планете, а необеспеченные деньги печатают все страны. Возможно, в разрезе последующих десяти лет — золото все-равно вырастет в цене до прежних значений и продолжай я свой эксперимент — прибыль была бы обеспечена. Но тогда, мне очень срочно потребовались деньги и я свернул все инвестиционные эксперименты — ради одного, раздачи долгов за приобретенную квартиру. Теперь я немного оклемался, в приобретенной квартире живу и продолжаю свои эксперименты в области инвестиций. Весь технический анализ заключался в просмотре графика цены на золото (хоть у того же Яндекса) за период с 1997 года. Все эти годы цена росла, а основной постулат технического анализа — история повторяется.

Что касается эксель, то он — мой наипервейший помощник, спасибо Вашим подсказкам.

Скажу Вам по секрету, что для мене наипервейшим помощником при построении графиков на цены является все-таки Автокад. Но это сложная система для чертежников, поэтому все подсказки я пишу для Excel, так как он более доступен для использования и понимания.

Я же учусь по «Букварю», т.е. по книге А.Элдера, его цитата по поводу работы с фьючерсами: «На каждый контракт загрузите два ряда данных: для недельных графиков — по непрерывному контракту не менее, чем за два года и для дневных — по ближайшему контракту минимум за 6 месяцев». Насколько я понимаю, книга «Трейдинг с докторм Элдером» написана именно для трейдеров, а не для маркет-мейкеров? Возможно, я заблуждаюсь, но для меня цена базового актива (спотовая) и фьючерсная цена этого актива — это разные вещи, иначе зачем бы тогда были нужны фьючерсы? Они становятся одинаковыми (или почти) на дату экспирации фьюч.контракта. Тогда зачем мне исторические данные на цены базового актива, а не на цены расчетных фьючерсов на этот базовый актив? Как я поняла, подход к тех.анализу одинаков и для акций, и на фьючерсов? Предлагаю рассмотреть фьючерс на золото, может тогда для меня все станет на свои места.

Я же учусь по «Букварю», т.е. по книге А.Элдера, его цитата по поводу работы с фьючерсами: «На каждый контракт загрузите два ряда данных: для недельных графиков — по непрерывному контракту не менее, чем за два года и для дневных — по ближайшему контракту минимум за 6 месяцев». Насколько я понимаю, книга «Трейдинг с докторм Элдером» написана именно для трейдеров, а не для маркет-мейкеров?

Начнем с того, что Ваш «Букварь» я не читал. У доктора Элдера я читал только «Как играть и выигрывать на бирже». Тем более, было бы интересно разобраться с Вашими вопросами. Правда, учесть нужно, что доктор писал про американскую биржу, а там ликвидность деривативов совсем другая и объемы совсем другие. Тем не менее, у доктора много интересных вещей, которые применимы и к современному российскому рынку. С удовольствием поучусь вместе с Вами.

Возможно, я заблуждаюсь, но для меня цена базового актива (спотовая) и фьючерсная цена этого актива — это разные вещи, иначе зачем бы тогда были нужны фьючерсы?

Нет, Вы не заблуждаетесь и абсолютно правы в том, что цены на фьючерс и базовый актив разные. Но фьючерсы нужны не для разности цен, а для исполнения предмета контракта. Спекулянты, в огромном своем количестве, превратили деривативы в бомбу замедленного действия по словам Уоррена Баффета. Здесь очень много философских вопросов, но предлагаю оставить их в стороне �� Мы ведь учиться собираемся, а не философствовать.

Тогда зачем мне исторические данные на цены базового актива, а не на цены расчетных фьючерсов на этот базовый актив?

Могу предположить, что доктор описал одну из арбитражных стратегий. Предлагаю пока не искать ответа на вопрос «зачем?», давайте поищем на вопрос «как?».

Итак, для примера мы взяли пресловутое золото. Возникает вопрос, где взять данные для анализа и за какой период их брать? Есть предложение взять данные по золоту (базовому активу) у брокера ФИНАМ, а данные по фьючерсам на Московской бирже. Есть возражения?