Как отключить овернайт?

Вопросы и ответы: Как я могу подключать/отключать дополнительные сервисы и продукты, а также изменить тариф? — Открытие Инвестиции.

Что такое овернайт в Тинькофф?

Овернайт — это краткосрочный депозит на одну ночь. Это отдельный счет, куда можно переводить свободные деньги и зарабатывать на процентах. Овернайт полезен, когда в бизнесе ненадолго появились свободные деньги, но они могут срочно понадобиться.

Как настроить Автопополнение брокерского счета Тинькофф?

В мобильном приложении: «Платежи» → «Избранное» → нажмите на нужный шаблон → «Детали счета» — значок ⚙ в верхнем правом углу → «Редактировать» → в графе «Сделать автоматическим» сдвиньте ползунок влево и нажмите «Сохранить».

Как настроить автоплатеж в Тинькофф?

В личном кабинете:Выберите вклад на панели счетов слева.Раздел «Действия» → «Пополнить».Укажите сумму и нажмите «Перевести». Вклад пополнен.Нажмите «Настроить автоплатеж». Укажите периодичность и сумму, а потом нажмите «Включить».Подтвердите операцию кодом, который придет в уведомлении от банка.

Как отключить овернайт в Тинькофф?

Перейдите на главной странице счетов к овернайту; Нажмите «Закрыть»; Овернайт закрыт.

Где в Тинькофф отключить овернайт?

Перейдите на главной странице счетов к овернайту; Нажмите «Закрыть»; Овернайт закрыт.

Может ли «Тинькофф» распоряжаться вашими ценными бумагами

Сегодня хочу рассказать об особенностях работы российских брокеров, механизмах, которые позволяет им распоряжаться ценными бумагами клиентов без их ведома, рисках при банкротстве брокера и своём личном отношении к данной проблеме.

Перед написанием данной статьи пришлось самому тщательно разобраться в вопросе и изрядно попотеть, посидеть на поисковых страничках гугла, интернет форумах и даже обратиться в техподдержку своего брокера.

Разбирать буду на примере «Тинькофф Инвестиции», просто потому, что счет у меня открыт именно там.

Начнем с простого вопроса. Кто и каким образом хранит информацию о владельце ценных бумаг? И что будет, если брокер закрывается или объявляет себя банкротом?

Когда клиент покупает акции какой-либо компании, сама компания не знает о том, что теперь клиент является их акционером. Как правило, ценные бумаги находятся не на личном счёте клиента, и не на счёте брокера, а на счетах номинального держателя — депозитария. Депозитарий, в свою очередь, хранит информацию о реальных владельцах ценных бумаг. Более того, это может быть целая цепочка из депозитариев и сама компания знает только первого из них. Это нормальная мировая практика, которая позволяет резко сократить издержки акционеров и ускорить обращение ценных бумаг.

Речь идет не о физическом хранении документов, т.к. ценные бумаги имеют бездокументарную форму и существуют только в виде записей в базах данных, за которыми и следят специальные компании-хранилища — депозитарии.

Когда клиент покупает акции и хранит их у брокера, дивиденды выплачиваются не лично ему на счет, а на счет номинального держателя, который затем производит выплаты среди своих депонентов. То есть брокер-депозитарий получает деньги по всем акциям своих клиентов, а затем распределяет выплаты клиентам.

При покупке американских акций через «Тинькофф Инвестиции» цепочка учета прав на акции выглядит примерно так:

Таким образом, если брокер действует в рамках закона, то ценные бумаги его клиентов не находятся в его личном владении, он лишь хранит информацию об их владельцах. Если брокер по какой-то причине закрывается или терпит банкротство, у клиентов по закону должна быть возможность перевести свои ценные бумаги в другой депозитарий или непосредственно в реестр компании-эмитента.

Случаи, когда брокер не имеет лицензии и не регулируется законодательством, даже рассматривать не имеет смысла, здесь клиенты потеряют все свои средства в 99% процентах случаев.

Но даже при добросовестности брокера и соблюдении им законов есть нюансы…

Чтобы лучше понимать особенности работы брокеров придется немного погрузиться в теорию. Начнем с понятия сделок РЕПО.

Сделка РЕПО (от англ. repurchase agreement, repo) — комплексная сделка, состоящая из двух частей. В ходе первой части стороны совершают сделку купли/продажи ценных бумаг, в результате чего у них возникает обязательство совершить обратную операцию по согласованной заранее цене и в заранее установленную дату. Таким образом, сделки РЕПО используются для кредитования под залог ценных бумаг. Соответственно, у клиентов они появляются в случае возникновения задолженности перед брокером.

Типичный пример — покупка акций с кредитным плечом. Клиент хочет купить акции Microsoft на сумму в 1000 $, а у него на счету лишь 200 $. В этом случае у клиента нет собственных средств, чтобы осуществить расчёты по сделке, и чтобы они появились, как говорил кот Матроскин, «нужно продать что-нибудь ненужное». Для этого и используются такие меры, как сделки РЕПО. Т.е. брокер берет ценные бумаги на счету клиента под залог, осуществляя по ним продажу. Продавая акции по РЕПО, брокер осуществляет первую часть сделки, и клиент получает деньги сразу на свой счёт. Но формально клиент не теряет прав собственности на свои бумаги, т.к. существует вторая часть сделки РЕПО, которая представляет собой обязательство брокера по обратному выкупу бумаг. Для клиента эти операции проходят незаметно, в своем личном кабинете он по-прежнему будет видеть акции, проданные по сделке РЕПО. Поэтому и получается, что у клиента как бы и акции при себе, и деньги на счёте есть.

Важно понимать, что при продаже РЕПО клиент фактически перестает быть владельцем своих ценных бумаг до момента осуществления второй части сделки. Взамен, на это время он получает денежные средства от продажи по сделке РЕПО и обязательство брокера осуществить вторую часть сделки по выкупу бумаг. Вот тут то и начинается самое интересное.

Дело в том, что в России денежные средства на брокерских счетах не покрыты страховкой АСВ и по факту ничем не защищены. А это значит, что в случае банкротства брокера клиенты почти со 100% долей вероятности не смогут вернуть свои денежные средства. Т.е. если на момент банкротства брокера ценные бумаги клиента были проданы по первой части сделки РЕПО, брокер не сможет выполнить свои обязательства по обратному выкупу ценных бумаг, иными словами клиент потеряет владение ценными бумагами.

Вывод № 1: не используйте кредитные плечи (т.н. «Маржинальную торговлю»). Это не только снизит вероятность потери вами ценных бумаг при банкротстве брокера, но и убережет ваш депозит от критических просадок и излишних рисков. Тем более не стоит использовать кредитные плечи, если вы только начинаете свой путь в инвестировании или торговле на бирже, и ваш опыт в этом деле менее 5 лет. Фондовый рынок акций достаточно волатилен, чтобы зарабатывать на нём и без кредитного плеча.

Если при покупке акций с кредитным плечом обычно не возникает вопросов, почему брокер совершает сделки РЕПО, то иногда встречаются ситуации, когда клиенты могут с удивлением обнаружить такие сделки в своих брокерских отчётах, хотя в долг точно ничего не покупали.

Причина этого кроется в «подкапотном пространстве» брокера, в нюансы которого клиенты не всегда вникают. В качестве примера можно привести совершение сделок с ценными бумагами в разных режимах торгов: Т+0, Т+1, Т+2.

Режим торгов Т+0 означает, что расчет по сделкам с ценными бумагами происходит по завершению торговой сессии в день совершения сделки.

Режим торгов Т+1 означает, что после совершения сделки деньги и ценные бумаги блокируются, но сам процесс обмена ценных бумаг на деньги происходит только в начале следующего рабочего дня.

Режим торгов Т+2 означает, то же, что и Т+1, но процесс обмена происходит ещё на один рабочий день позже.

Допустим, клиент продал акции и в тот же день решил купить облигации. На следующий день после совершения этих операций он с удивлением обнаруживает в брокерском отчёте сделки РЕПО. Причина проста: акции обычно торгуются в режиме Т+2, а облигации могли торговаться в режиме Т+0. Когда клиент продал акции, то денег на его счету ещё не было, т. к. расчёты по сделке физически будут осуществляться только через один торговый день. Поскольку облигации торгуются в режиме Т+0 и были куплены в день продажи акций, то расчёты по ним нужно осуществить по завершении торговой сессии, а денег для этого нет. Поэтому надо перенести обязательства на будущее, когда появятся деньги на счёте. Вот и появляются в брокерском отчёте сделки РЕПО.

Вывод № 2: Полностью запретить сделки РЕПО нельзя. Они являются технической частью осуществления расчетов по сделкам с ценными бумагами на фондовом рынке.

Другим сценарием использования брокером ценных бумаг клиента без его ведома являются овернайты. Вот определение овернайта с официального сайта Тинькофф:

Ключевая фраза здесь «дает кому-то взаймы ваши ценные бумаги». Т.е. клиент одалживает свои ценные бумаги брокеру на короткий срок и получает за это вознаграждение. Для брокера Тинькофф это 0,5% годовых от суммы займа. Кому и для каких целей брокер использует ценные бумаги клиента он не сообщает.

Технически операция овернайта осуществляется через сделку РЕПО, соответственно клиент несёт все риски, рассмотренные выше, а вознаграждение за это получает весьма убогое.

Функция овернайтов доступна почти у всех брокеров. У некоторых брокеров она прописана в договоре, т.е. клиент дает письменное согласие на проведение овернайтов, у других она включена по умолчанию. В Тинькофф, например, в договоре нет ни слова про овернайты.

Отключаются овернайты тоже везде по-разному — у некоторых брокеров нужно писать письменное заявление, что является плюсом, т.к. у вас на руках остаётся письменный документ с подписями и печатями о том, что вы отказываетесь от овернайтов, у других это делается в мобильном приложении или по телефону.

Тинькофф решили не париться и просто включили эту функцию ВСЕМ клиентам по умолчанию. Чтобы отключить овернайты в мобильном приложении «Тинькофф Инвестиции» нужно перейти в настройки портфеля:

Да, если вам показалось, что тумблер ВКЛ/ВЫКЛ в мобильном приложении это слишком мало для такой важной операции, как запрет проведения операция со своими ценными бумагами брокером, то вам не показалось.

Я попробовал выяснить в техподдержке, могу ли я отправить письменное заявление об отказе от этой функции. Мне отказали. На мои возражения, что когда дело касается сохранности ценных бумаг и доступа к ним, хотелось бы иметь что-то более вразумительное и официальное, чем переключатель в мобильном приложении, мне ответили, что это всё, что они могут предоставить. И что если переключатель выключен, это значит, что сделок РЕПО в рамках овернайтов на моём счете не будет.

Я считаю, что это не корректно по отношению к клиентам. Я участвовал в разработке мобильных приложений и не по наслышке знаю, что мобильные приложения могут работать некорректно, показывать не актуальную информацию, не отрабатывать изменения настроек при плохом качестве сигнала и т.д.

Вывод № 3: Не стоит охотиться за дополнительной доходностью с помощью овернайтов. Лучше отключать эту функцию и не предоставлять доступ к своим ценным бумагам через сделки РЕПО лишний раз.

Главная проблема инвестирования в России — отсутствие страхования ценных бумаг и денежных средств на брокерских счетах. Поэтому все риски всегда на самих клиентах брокерских компаний. Это самый важный момент.

Однако, не стоит превращать идею о возможном банrротстве брокера в параною. Если выбирать брокера, имеющего хорошую, продолжительную историю, с большой клиентской базой и лицензией, то вероятность его банкротства крайне невелика. И даже в этом наихудшем сценарии у клиентов есть способы снизить риски и обезопасить свои вложения. И о них нужно обязательно знать.

Овернайт на брокерском счете – дополнительный доход или неоправданный риск?

Новички часто совершают одну и ту же ошибку, приходя на фондовый рынок – они начинают относиться к своему брокеру как к личному финансовому советнику. Прислушиваются к его рекомендациям, делают покупки по его инвестиционным идеям и так далее – хотя интересы брокера явно отличаются от интересов клиента, и часто противоположны им.

Так, инвестидеи брокера призваны в первую очередь повысить торговую активность клиентов и увеличить брокерские комиссии, а не принести доход инвестору. В этом же ряду находится и практика овернайта на брокерском счете. Разберем ее подробнее.

Что такое овернайт на брокерском счете?

Овернайт (от английского overnight — «на ночь», «через ночь») – практика, когда брокер берет ценные бумаги клиента взаймы до начала следующего торгового дня, а клиент за это получает небольшой платеж. Этот платеж зависит от ключевой ставки, но обычно не превышает пары процентов годовых. На следующий торговый день (по прошествии ночи или выходных) брокер возвращает ценные бумаги клиенту, а затем начисляет и плату за овернайт.

Говоря простыми словами, брокер берет акции в долг – обычно чтобы за дополнительную плату одолжить их другому клиенту, открывающему по ним короткую позицию (шорт). Поэтому, как правило, наиболее востребованы для овернайта самые популярные и ликвидные бумаги – на них есть хороший спрос и брокер может на них заработать.

Схема работы овернайта простыми словами

Механизм работы овернайта закреплен в договоре инвестора с брокером и оформляется как сделка РЕПО (от английского repurchase agreement – соглашение о выкупе). В соответствии с ним, сделка делится на две части.

Сначала брокер фактически покупает у инвестора ценные бумаги, но с обязательством продать их ему обратно. Потом брокер зарабатывает на сделках с этими ценными бумагами (как правило, одалживая для шортов), и затем совершает вторую часть сделки – обратную продажу акций инвестору, возвращая вместе с ними часть полученной прибыли в виде платы за овернайт.

Сколько инвестор может заработать на овернайте?

Условия разных брокеров по оплате овернайта различаются, поэтому рассмотрим на примере. Допустим, инвестор открыл счет в «Тинькофф Инвестиции» и купил 100 акций Apple (допустим, по цене $100 каждая). При включенном овернайте брокер может взять взаймы акции до следующего рабочего дня за 0,5% годовых. Клиент этого не увидит: акции все так же отображаются на счете. Но за счет подключенного овернайта инвестор может немного заработать.

100 акций * $100 * 0,5% / 365 дней = $0,13

Значит, наш инвестор, одолживший брокеру 100 акций Apple с условной общей стоимостью $10 000, заработает за ночь 13 центов. Не так уж и много, но ведь это совершенно безрисковый доход, верно? По крайней мере, именно об этом пишет сам брокер.

К сожалению, не все так просто. Посмотрим, какие риски на самом деле несет использование овернайта.

Риски включенного овернайта

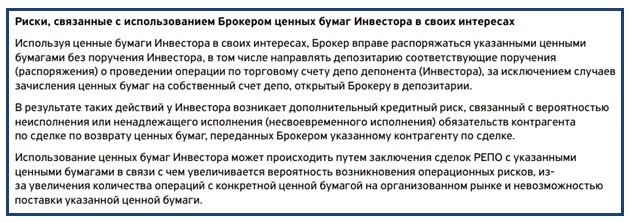

Для оценки таких рисков придется обратиться к официальным документам – а именно к регламенту оказания услуг на финансовом рынке АО «Тинькофф Банк».

Источник: регламент оказания услуг на финансовом рынке АО «Тинькофф Банк»

Видно, что тут брокер уже не заявляет о полной безопасности овернайта. По меньшей мере в теории возможны следующие риски:

- Кредитный риск – заключается в том, что контрагент по сделке (тот, кому брокер временно передает ценные бумаги инвестора) не сможет их вернуть, или не сможет это сделать в нужные сроки.

- Операционные риски – поскольку фактически происходит двойная купля-продажа акций, с переходом права владения на них, есть вероятность, что инвестор может в итоге оказаться без своих бумаг.

Овернайт в Тинькофф Инвестиции

В «Тинькофф Инвестиции» овернайт по умолчанию сразу подключен у большинства клиентов. При этом так же по умолчанию отключены уведомления о плате за него – брокер делает все возможное, чтобы инвесторы не замечали овернайт и не задумывались о рисках такого инструмента.

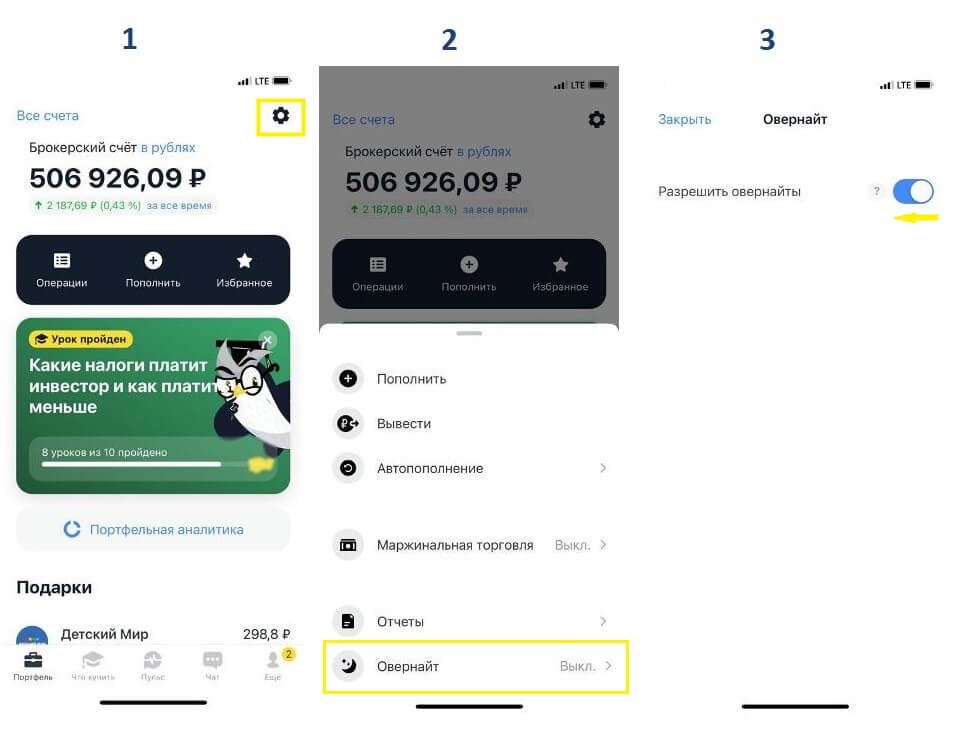

Чтобы отключить overnight, необходимо на экране «Портфель» нажать на шестеренку в правом верхнем углу. А затем выбрать отключение овернайта в самом низу списка доступных опций.

Важно иметь в виду, что при желании лучше разобраться в механизме overnight, нужно не перепутать его с овернайтом на банковском счете – услугой, которую банк «Тинькофф» предлагает юридическим лицам. Овернайт же на брокерском счете доступен всем инвесторам бесплатно и включен по умолчанию – таким образом, брокер повышает для себя возможности заработать на тех, кто готов брать ценные бумаги в долг. То, что это создает дополнительные риски для всех остальных инвесторов, еще раз показывает, что у брокера и клиента разные интересы, поэтому стоит внимательно изучать все то, что предлагает брокер.