Инвестиции в акции: что влияет на цену и как с этим бороться

Анализ фондового рынка гораздо сложнее, чем валютного, что традиционно отпугивает новичков, но он чрезвычайно важен для принятия торговых решений На доход от инвестиции в акции компании влияют сотни факторов: от мировой экономической ситуации и политического фона до внутреннего состояния компании и стандартных технических спекуляций. Фондовые трейдеры пользуются неформальным правилом «30-30-40», что означает: 30% динамики цены определяется глобальными факторами, 30% — общая ситуация в отрасли и 40% остается на совести самой компании. Далее идем по привычной схеме

Цена инвестиции в акции: фундаментальные факторы

Все, что перечислено ниже, трейдер должен отслеживать и учитывать, так как это в равной степени относится к любым ценным бумагам, включая индексные активы:

- глобальные экономические тенденции − долгосрочные процессы, соответствующие текущей фазе рынка;

- мировые фондовые индексы, отражающие динамику финансовых и промышленных потоков;

- общая ситуация в отрасли − жизненный цикл (включая связанные отрасли), перспективы развития, вмешательство государства или крупного капитала, логистика, кризисные ситуации;

- зависимость конкретной компании от сырья, энергоресурсов, технологий − например, проблемы с поставками железорудного сырья могут обрушить акции китайских металлургических компаний;

- положение конкретной компании на бирже;

- мнение аналитиков и экспертов.

Технические факторы влияния на инвестиции в акции

Краткосрочные спекулянты на фондовом рынке не выживают. Те, кто умеет контролировать свои инвестиции, купить акции на первом ценовом броске не торопятся – им нужен обоснованный тренд.

Результаты деятельности эмитента

Доход от инвестиции в акции предприятий зависит от «мнения рынка» и отдельных инвесторов о реальной стоимости компании (или фонда). Есть спорное мнение, что фондовому трейдеру проще анализировать национальный рынок, чем контролировать инвестиции в акции иностранных компаний. На самом деле все зависит от объема и качества доступной информации для анализа, и основным источником данных для вас будет финансовая отчетность

Необходимо изучить показатели компании: прибыль, дивиденды, доходность акций, капитализация, технологии, качество корпоративного управления, соблюдение прав акционеров и деловая репутация в целом. Не зря же сезон корпоративной отчетности считается наиболее активным торговым периодом на Уолл-стрит. Если цифры в отчете компании превосходят ожидания инвесторов, цена акций растет, если компания не оправдала надежд – падает. Краткосрочная реакция на отчетность или иные корпоративные изменения может быть сильнее любых глобальных или отраслевых факторов.

Спекуляции крупных игроков

Фондовый рынок в большей степени подвержен «ручным» манипуляциям с инвестициями в акции компании. Любой участник рынка, имеющий крупный пакет акций, может, например, снижать цену акций путем их массовой продажи, чтобы тянуть за собой мелких игроков и потом скупить те же акции по бросовым ценам.

Отчетность, новости, СМИ

Любая информация глобального или отраслевого характера должна рассматриваться как фактор влияния на прибыль компании и, как следствие, на инвестиции в акции предприятий. Если она позитивна для компании – это предпосылки для роста, негатив любого масштаба – падение. Если информация касается конкретной компании, то это отразится только на цене акций этой компании. Информация, влияющая на цену акций, может быть официальной, неофициальной и спекулятивной, причем инсайд может быть создан как самой компанией, так и ее конкурентами.

График выплаты дивидендов

Если рынок по данной акции стабилен с точки зрения фундамента, то чем ближе дата отсечки − составления реестра для выплаты дивидендов, тем сильнее тенденция к росту акции.

Финансовая политика и контроль рынка

- участие государства в капитале и деятельности компании;

- наличие у компании государственных заказов

- ставки рефинансирования Центробанка,

- фискальный и внешнеэкономический контроль;

Эти факторы влияют на рынок в долгосрочном плане; при любой экономической нестабильности или проблемной политике инвестиции в акции уменьшаются, результат − акции падают в цене.

Полноценный анализ рынка позволит выбрать оптимальный момент для инвестиций в ценные бумаги (акции, облигации, инвестиционные паи). Фондовый рынок первым реагирует на кризисные явления, поэтому имеет значение любой форс-мажор – политический, технологический, финансовый, военный – все, что может сместить баланс спрос/предложение, влияет на реальный бизнес компании и определяют ее будущие финансовые результаты. Всем – профитов!

Эмоции или фундаментальные показатели: что влияет на стоимость акций?

Объективные факторы, которые влияют на стоимость акций

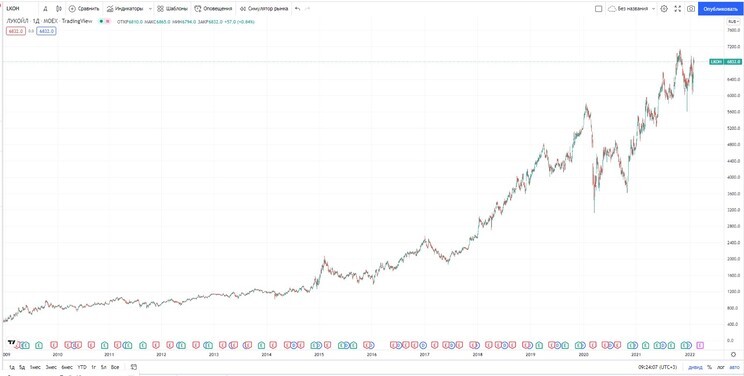

«Северсталь», «НЛМК», «ММК»: рост металлургического сектора

Apple: растущий тренд, несмотря на локальные коррекции

«Лукойл»: низкая долговая нагрузка и высокие дивиденды

Субъективные факторы, которые влияют на стоимость акций

Как «диванные» инвесторы взвинтили акции GameStop на 10 000%.

Virgin Galactic: вера без фундаментальной составляющей

«Совкомфлот» и «Сбербанк»: рост на локальном позитивном новостном фоне

Мемные акции

Горизонт инвестирования и факторы, влияющие на стоимость акций

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Что такое фундаментальный анализ, или когда расчеты приносят прибыль

Фундаментальный анализ — это способ оценки стоимости финансовых инструментов, исходя из их базовых (фундаментальных) свойств с учетом широкого набора факторов.

Например, акция — это ценная бумага , дающая право на долю капитала и дохода компании. Это ее фундаментальное свойство. Значит, стоимость акции должна зависеть от того, сколько капитала компании придется на каждую акцию, в том числе с учетом прошлых и будущих доходов. При этом важно учесть всевозможные обстоятельства (факторы), способные повлиять на уровень дохода компании — размер прибыли и капитала, экономические условия, квалификацию руководства и прочее.

Цель фундаментального анализа — определить ценные бумаги, которые сейчас стоят очень дешево или дорого, согласно фундаментальным факторам. Причем дешевизна или дороговизна бумаг определяются как относительно бумаг-конкурентов, так и относительно их расчетной справедливой стоимости. Недооцененные инструменты покупаются в инвестиционный портфель , а от переоцененных акций лучше, наоборот, избавиться.

Использование фундаментального анализа в инвестициях основано на так называемой «концепции внутренней ценности». Она строится на трех основных предположениях:

- Текущая цена акции часто не отражает реальную стоимость компании;

- Стоимость, отраженная в фундаментальных данных компании, скорее всего, будет ближе к истинной стоимости акций;

- В долгосрочной перспективе фондовый рынок стремится приблизить рыночную стоимость к истинной стоимости.

Приверженцы фундаментального анализа стремятся определить «реальную» стоимость акции — сколько она должна стоить, согласно финансовым показателям и другим фундаментальным факторам, и сравнить ее с текущей рыночной ценой. Если текущая биржевая цена акции значительно ниже ее внутренней ценности, то такая бумага считается недооцененной и привлекательной для инвестиций. Когда рынок «догонит» фундаментальные показатели, тогда вложения принесут инвестору прибыль. Как правило, это выравнивание, если вообще происходит, то может происходить в течение достаточно длительного времени — нескольких месяцев, а то и лет.

Поэтому фундаментальный анализ в основном используется долгосрочными портфельными инвесторами. Уоррен Баффет — наиболее яркий пример такого инвестора. Также к фундаментальному анализу прибегают финансовые аналитики инвестиционных или консалтинговых компаний для определения ценовых ориентиров и рекомендаций клиентам.

Методы фундаментального анализа

Применяя фундаментальный анализ, инвесторы и аналитики используют несколько приемов или методов:

- Сравнение

- Индукция

- Дедукция

Сравнение

Фундаментальный анализ предполагает постоянное и разнообразное сравнение. Сравниваются размеры и доли рынка, компаний, различные коэффициенты, характеризующие компанию или акцию, — уровни рентабельности и долговой нагрузки, рыночные мультипликаторы и так далее.

Индукция

Индукция — это выведение правила из частных случаев. Например, если у разных металлургических компаний показатели рентабельности лежат в одном диапазоне, а у торговых сетей они другие, то можно вывести правило, что для металлургов нормален один уровень показателя, а для торговых сетей — другой. Если результаты компании показывали характерное различие по сезонам, то аналитик предполагает, что такая же сезонность сохранится и в будущем. Например, если торговые сети делали значительные обороты в предновогоднее время, а в первом квартале показывали снижение продаж, то при оценке будущих доходов тоже нужно принять во внимание такую периодичность.

Дедукция

Дедукция — это применение общего правила к частному случаю. Например, снижение цен на золото вызывает снижение доходов у золотодобытчиков. Если мы наблюдаем на биржах снижение золотых котировок, то вероятнее всего доходы золотодобывающих компаний упадут и в этот раз. Дедукция применяется, например, и в сравнении мультипликаторов. Мультипликаторы транспортной компании нужно сравнивать с средним, характерным для транспортных компаний значением.

Факторы фундаментального анализа

Чтобы понять, является ли ценная бумага недооцененной или переоцененной, аналитик должен сопоставить или учесть довольно большое количество факторов. В их числе:

- Финансовые показатели;

- Стоимость акций;

- Отраслевая принадлежность и отраслевая среда;

- Сезонность;

- Корреляция;

- Макроэкономические условия и показатели;

- Качество менеджмента компании;

- Масштаб деятельности и доля рынка;

- Особенности компании.

Финансовые показатели

Финансовые показатели — это самые важные факторы, которые влияют на стоимость акции с точки зрения фундаментального анализа. Прибыль, EBITDA, размер финансового долга, размер активов и капитала и другое. Чем эффективнее работает компания, тем больше прибыль, меньше долговая нагрузка, значительнее прирост капитала. Все это должно влиять на стоимость компании, а, следовательно, и ее акций.

Стоимость акций

Поскольку цель фундаментального анализа — определить недооцененность или переоцененность бумаг, то необходимо сопоставлять финансовые результаты с текущей стоимостью ценных бумаг. Поэтому стоимость акций — это один из важнейших факторов.

У разных компаний достаточно разные по величине финансовые результаты. Например, одна зарабатывает десятки миллиардов рублей прибыли, а другая — сотни миллионов. Но это вовсе не значит, что для владельца акций первая прибыльнее второй. Для корректного сравнения бумаг финансовые показатели соотносятся и с количеством, и с ценой акций. Такое соотношение дает важные оценочные коэффициенты — мультипликаторы. Именно с помощью мультипликаторов производится основное сопоставление акций, позволяющее определить их недооцененность или переоцененность.

Отраслевая принадлежность и отраслевая среда

Отраслевая принадлежность компании — очень важный фактор при оценке недооцененности или переоцененности компании. Последние работают в различных отраслях экономики, а разные сферы деятельности предполагают и разные бизнес-модели. Бизнес-модель производителя электроэнергии в корне иная, чем модель банка. Это необходимо учитывать при сравнении фундаментальной инвестиционной привлекательности акций компаний из разных секторов.

Кроме того, в разное время сектора экономики могут переживать периоды подъема и упадка. Один и тот же размер прибыли компании в период стагнации отрасли и в период ее подъема будет означать совершенно разное для инвестора при принятии решения о покупке или продажи бумаги. Поэтому необходимо учитывать не просто отраслевую принадлежность компании, но и текущее и ожидаемое состояние отрасли — отраслевую среду.

Сезонность

Сезонность — это важная отраслевая особенность, которую стоит указать отдельно. Сезонный фактор по-своему играет роль во многих сферах экономики. Сельское хозяйство, энергетика, торговля, транспорт, туристический бизнес, производство удобрений — это примеры отраслей, в которых операционные и финансовые результаты значительно разнятся в зависимости от времени года. Это также важно учитывать в фундаментальном анализе. Например, если компания показала прекрасные финансовые результаты не в сезон, то, с большой вероятностью, в высокий сезон они будут еще лучше.

Корреляция

Есть сектора экономики, в которых результаты компаний значительно зависят от колебаний цен на их продукцию. Это, например, металлургические компании или компании нефтегазового сектора. Однако при росте цен на нефть котировки акций нефтегазовых компаний поднимаются различным образом из-за того, что у этих бумаг различные уровни соответствия или корреляции. Это тоже значительный фактор. Инвестору важно учитывать, что определенные бумаги будут расти или, наоборот, падать более значительным образом, чем другие при одинаковом изменении ситуации на рынке.

Макроэкономические условия и показатели

Огромное влияние на деятельность компании оказывает макроэкономическая среда. Акции компаний из одинаковых секторов, с одинаковыми мультипликаторами будут иметь разную инвестиционную привлекательность в зависимости от инфляции страны, где они работают. Разный уровень процентных ставок — тоже значительный макроэкономический фактор, ведь компаниям придется платить различные проценты при прочих равных условиях.

Также важную роль играет то, ведет ли компания бизнес в стране с быстрорастущим ВВП или в условиях рецессии .

Менеджмент

Есть множество примеров, когда акции какой-то компании росли или падали на новостях о смене руководителя. Менеджмент и качество менеджмента — немаловажный фактор для фундаментального анализа. По крайней мере, всегда надо делать поправки в фундаментальные оценки при смене ключевого руководства компании.

Размеры компании и доля рынка

Сравнивая акции компаний одного сектора, инвестор всегда должен учитывать значение компании в своей сфере. Крупная и значительная компания имеет разные возможности и запас прочности по сравнению с небольшой. С другой стороны, у небольшой компании могут оказаться превосходные перспективы в плане роста бизнеса, что может вызвать резкий взлет котировок ее акций.

Особенности компании

У многих компаний могут быть характеристики, которые сдерживают рост или снижение котировок. К ним может относиться структура собственности. Одно дело, если за контроль готовы бороться несколько крупных владельцев, и другое — если подавляющая доля акций сосредоточена в одних руках, особенно у государства — в разные периоды времени акции таких компаний будут показывать разную динамику при всех прочих равных обстоятельствах.

Факторы, которые могут оказать влияние на финансовые результаты и стоимость акций, могут быть количественными (quantitative) и качественными (qualitative). Количественные факторы — имеющие числовое значение — используются при сравнении их влияния или построении математической модели. Примером количественных факторов могут служить финансовые показатели компании (прибыль, капитал, размер долга и пр.), макроэкономические показатели (рост ВВП, уровень инфляции, уровень процентных ставок), доля на рынке и т.п.

К качественным факторам относят, например, менеджмент компании, влияние собственников, страновую принадлежность и т.п. Чтобы использовать их для сравнения и при построении математической модели, аналитики, как правило, переводят их тоже в численный вид, используя оценочную систему баллов.

Источники данных

Для проведения фундаментального анализа инвесторы и аналитики должны использовать разные источники данных. К основным источникам относятся:

- финансовая и операционная отчетность;

- статистика;

- календари отчетностей и событий;

- биржевые данные;

- документация компаний;

- пресс-релизы и новости.

Финансовая и операционная отчетность

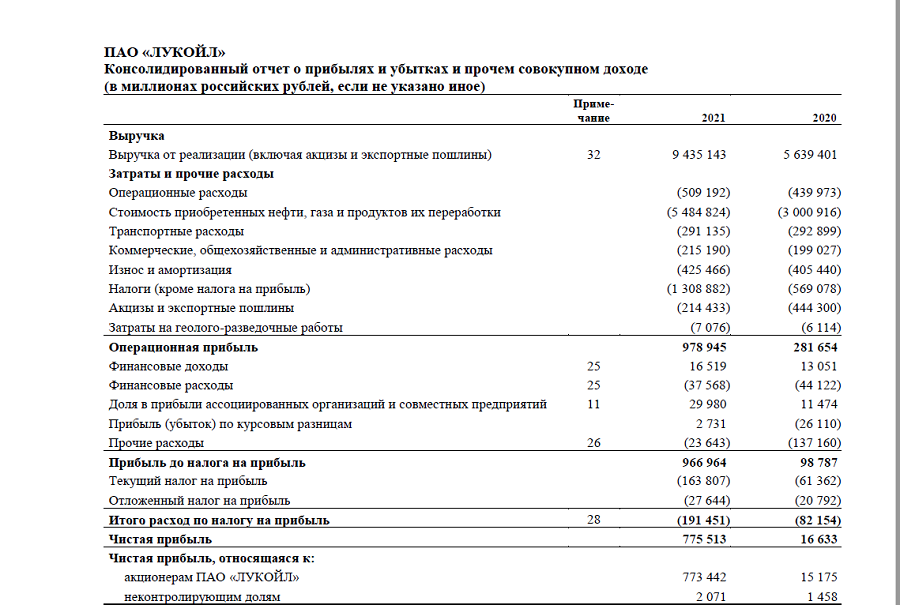

Значения финансовых результатов, необходимые в фундаментальном анализе, получают из финансовой отчетности. Данные о выручке и прибыли — из отчета о прибылях и убытках, размер финансового долга, капитала и активов — из бухгалтерского баланса, значение свободного денежного потока — из отчета о движении денежных средств.

Однако финансовая отчетность показывает результаты уже завершившихся периодов и составляется, как правило, максимум раз в квартал. Чтобы иметь представление о том, какие финансовые результаты компания может получить в текущем периоде, аналитики ориентируются на операционную отчетность, которая может публиковаться оперативнее, чем финансовая.

Статистика

Из публикуемых статистических данных инвесторы узнают свежие макроэкономические показатели, такие, например, как размер и темпы роста ВВП, уровень инфляции. Помимо макроэкономической статистики важные данные содержит различная отраслевая статистика. К ней относятся публикации о количестве построенного жилья, выпуске автомобилей, пассажиропотоке и объеме грузоперевозок и так далее.

Календари отчетностей и событий

Приверженцы фундаментального анализа должны тщательно следить за обновлением финансовых результатов и экономических показателей. Поэтому в своей работе они ориентируются на календари отчетностей и событий, в которых обозначены даты публикаций отчетов компаний и выхода статданных.

Биржевые данные

Для расчета мультиликаторов, используемых в фундаментальном анализе, инвесторы и аналитики должны владеть оперативными данными о биржевой стоимости акций и других активов. Эти данные публикует биржа. Они важны не только для расчета мультипликаторов. У многих компаний их продукция или основное сырье — биржевые товары. В этом случае для оперативной оценки ожидаемых финансовых результатов биржевые данные необходимы.

Документация компаний

Изменения дивидендной политики, решения о выплате дивидендов, изменения в составе собственников или руководителей и другие важные сведения содержатся в документации компаний. Публичные компании обязаны публиковать такую документацию, а найти ее можно на их сайтах, а также на страницах бирж, регуляторов или специальных информационных ресурсов.

Новости

Неожиданные корпоративные и макроэкономических события, чрезвычайные события (форс-мажоры) могут значительно повлиять на стоимость бумаг. Поэтому для оперативной корректировки оценок, сделанных при помощи фундаментального анализа, инвесторам необходимо следить за публикацией новостей и пресс-релизов компаний.

Этапы проведения фундаментального анализа

Доскональный, сложный классический фундаментальный анализ предполагает, что инвестор поэтапно должен:

- Оценить истинную стоимость акции, учитывая, сколько капитала приходится на одну бумагу, сколько прибыли или свободного денежного потока будет приходиться на нее ежегодно;

- Рассмотреть состояние отрасли, уровень корреляции компании с конкурентами и скорректировать ожидаемую справедливую стоимость с учетом этих факторов — коррекция по отраслевому анализу;

- Рассмотреть состояние экономики, рост ВВП, уровень инфляции, геополитические риски и прочее и скорректировать расчетную справедливую цену акции с учетом этих факторов — коррекция по макроэкономическому анализу;

- Сопоставить текущую цену акции с расчетной справедливой ценой, которая должна учесть всевозможные факторы.

Если текущая цена ниже фундаментальной, то такую акцию надо покупать. Если имеющаяся в портфеле акция, напротив, дороже, чем фундаментальная цена, то от такой акции надо избавляться.

Это очень кропотливый и трудоемкий подход, который в полной мере соответствует концепции фундаментального анализа. По такому принципу действует, например, Уоррен Баффет.

На практике, чтобы при рассмотрении каждой акции не изучать каждый раз заново состояние отрасли и экономики в целом, этапы анализа проводятся в следующей последовательности:

- Макроэкономический анализ;

- Отраслевой анализ;

- Финансовый анализ компании для определения истинной стоимости акции;

- Сопоставление текущей стоимости акции с истинной фундаментальной стоимостью.

Когда инвестор будет корректировать расчетную фундаментальную стоимость каждой бумаги на отраслевые и страновые факторы, он будет использовать уже готовые для всех случаев данные предварительно сделанного макроэкономического и отраслевого анализа.

Гораздо чаще инвесторы используют относительный подход с применением фундаментального анализа — выбирают недооцененные бумаги не потому, что они стоят дешевле, чем должны стоить исходя из прибыли, которую зарабатывает компания, а потому что эти бумаги дешевле других акций со схожей бизнес-моделью.

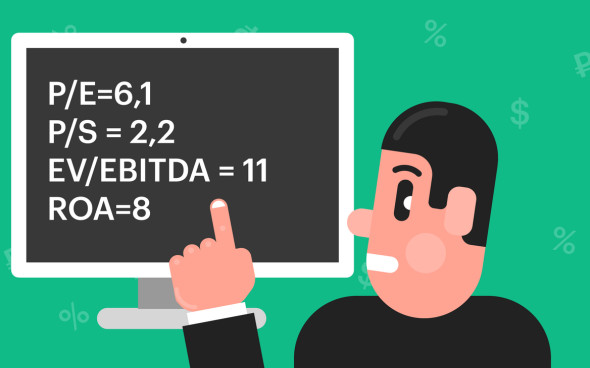

Этот подход гораздо проще для практического воплощения. Инвестор не рассчитывает досконально, сколько должна стоить бумага, а предполагает, что недооцененные бумаги должны быть среди акций, чья стоимость самая низкая относительно финансовых показателей компании. Основная часть такого сравнения делается с помощью мультипликаторов — коэффициентов, которые учитывают как финансовые результаты компании, так и рыночную стоимость акций. Например, мультипликатор P/E показывает отношение цены акции к прибыли, приходящуюся на каждую бумагу. Чем меньше P/E, тем больше прибыли компании приходится на каждый рубль ваших инвестиций. Понятно, что самые недооцененные акции будут среди тех, у кого самые маленькие показатели мультипликаторов.

Но при таком подходе важно помнить, что для разных бизнес-моделей будет разное среднее значение мультипликаторов. Поэтому такой относительный подход в применении фундаментального анализа возможен только отдельно по разным секторам экономики.

Например, рассматривая следующие бумаги с соответствующими значениями P/E : «Мечел» — 0,6; ArcellorMittal — 1,7; «Газпром» — 2,2; APA Corp — 5,0; X5 Retail — 8,8; Carrefour — 12,4, будет грубейшей ошибкой говорить, что акции «Мечела» больше недооценены, чем акции Carrefour или даже «Газпрома».

Если посмотрите внимательно, то в этом списке по возрастанию P/E сперва идут бумаги металлургических компаний, затем нефтегазовых, а затем торговых сетей. Поэтому крайне важно сравнивать мультипликаторы только схожих по бизнесу компаний.

Сравнение с техническим анализом

Фундаментальный анализ часто сравнивают с другим направлением анализа на фондовом рынке — техническим анализом. Но это почти противоположные подходы. Технический анализ работает с графиками, а фундаментальный — с финансовыми и статистическими показателями. Но принципиальные различия между этими направлениями анализа обнаруживаются по следующим вопросам:

- Отношение к детализации;

- Ориентированность во времени.

Отношение к детализации

Фундаментальный анализ основан на деталях. Чем больше факторов инвестор учтет, тем точнее сможет рассчитать и скорректировать справедливую цену, к которой, с точки зрения фундаментального анализа, будет рано или поздно двигаться рыночная цена.

Технический анализ, наоборот, исходит из того, что нельзя учесть все факторы, которые могут повлиять на цену. Но это и не требуется. Все факторы уже проявились в цене. Участники рынка в своих действиях уже учли и финансовые показатели, и отраслевые, и макроэкономические тенденции. Поэтому важно наблюдать только за движением цены и определять нужные моменты для покупки и продажи.

Целевая ориентированность во времени

Фундаментальный анализ строится на предположении, что сейчас акции могут быть несправедливо недооценены или переоценены рынком, но в будущем рынок, исправит такие ценовые перекосы. Классический фундаментальный анализ даже определяет целевой уровень цены, к которой должны двигаться котировки.

Технический анализ, наоборот, утверждает, что если рынок оценил стоимость акции на текущем уровне, то эта оценка справедлива для этого настоящего момента (гипотеза эффективного рынка). Но если рынок узнает новые обстоятельства, то он начнет также справедливо переоценивать стоимость актива, из-за чего котировки пойдут вверх или вниз. В силу этого, чаще всего, технический анализ и не определяет целевую цену.

Критика фундаментального анализа

Противники фундаментального анализа, как правило, указывают на неверность трех постулатов «концепции внутренней ценности», на которой строится фундаментальный анализ.

Текущая цена уже отражает реальную стоимость компании

Сторонники гипотезы эффективного рынка и технического анализа не согласны с идеей, что акции могут быть недооценены или переоценены фундаментально. Если акция кажется дешевой относительно того, сколько на ее долю приходится денег компании, то, по всей вероятности, есть какая-то пока не известная всем причина, которая держит акции на текущем, вполне справедливом для настоящего момента, уровне.

Невозможность справедливой цены

С точки зрения противников фундаментального анализа, справедливая цена вообще невозможна. Одни участники рынка знают то, чего не знают другие. Другие участники рынка ошибаются в своих суждениях, но при этом совершают сделки на рынке, влияя на цены.

Вопрос времени

Даже если сейчас на рынке сложилась несправедливая цена, а со временем рынок будет корректировать котировки в направлении справедливой цены, то, во-первых, нельзя сказать, когда это начнется, а во-вторых, нет гарантий, что сами показатели компании к этому времени не изменятся так, что даже с точки зрения фундаментального анализа держать актив будет уже бессмысленно.

Откуда берётся рыночная цена и доходность акций

Какие факторы обеспечивали рост фондового рынка в прошлом и какие будут обеспечивать его рост в будущем. Что игнорируют как активные инвесторы, так и их противники. Почему доходность фондового рынка должна быть нулевой, и почему она такой не будет. Почему нет смысла выбирать отдельные акции для повышения доходности портфеля.

Много шуму в кругах наделала книга Александра Силаева «Деньги без дураков», в которой автор со всех сторон пытается доказать, что «пассивного дохода на капитал нет». Отметились и Сергей Спирин, и Павел Комаровский, а Григорий Барщевский и вовсе обрушился с разгромной критикой. Аргументацию «противной стороны» — фундаментальных инвесторов — чеканно сформулировал Валуа Второй (обсуждение на форуме тоже интересно почитать):

Я предлагаю мыслить примерно так: компании будут закладывать в цены товаров и услуг все издержки, которые примерно равны товарной инфляции + они будут закладывать некоторую норму прибыли. Следовательно прибыли компаний за ряд лет будут отбивать инфляцию с избытком. Темпу роста прибыли будет соответствовать динамика капитализации компаний. Следовательно акции компаний будут наиболее доходным инструментом, но и более волатильным. Это надо учитывать при формировании и управлении портфелем. Облигации будут давать меньшую доходность потому, что это долговое обязательство бизнеса, но ни кто в здравом уме не будет занимать под процент, который сожрёт всю потенциальную прибыль. Значит доход по облигациям будет являться только какой-то частью прибыли, и следовательно доходность облигаций будет ниже, но гарантированный купонный доход, и гарантированный срок гашения облигации делает этот инструмент менее рискованным и менее волатильным.

Все эти рассуждения напрочь игнорируют существование рычноной цены. Рассуждения Силаева, кстати, тоже. Из объективных вещей он упирает на замедление научно-технического прогресса, на прекращение роста населения и подобные факторы, поэтому легко побивается Барщевским и Валуа с корпоративной отчётностью в руках: факт в том, что рынки сбыта продолжают расти с ускорением, у нас огромные неосвоенные капитализмом Китай, Индия, Океания и Африка, а глобальное потепление откроет ещё Канаду, Гренландию и Антарктиду (если мы, конечно, не переусердствуем со снижением выбросов парниковых газов настолько, что ледник опять дорастёт до Кавказа).

Моя позиция в этом вопросе будет на первый взгляд очень странной: да, ожидаемая доходность фондового рынка для среднего инвестора равна нулю; нет, пассивный доход на капитал существует. Как же так получается?

Ответ на этот вопрос — в понятии «среднего» инвестора. Как работает фондовый рынок? И продавец актива, и покупатель назначают свою цену. Если продавец хочет продать дешевле, чем покупатель купить (и наоборот, если покупатель хочет купить дороже чем продавец продать) — сделка совершается. Почему продавцы хотят продавать? Очевидно, потому, что они знают актив, который при данной цене на их временно́м горизонте принесёт бо́льшую доходность (события вроде «продавцу срочно нужны деньги» не оказывают влияния на ликвидные рынки, если этот продавец не мажоритарный акционер). Почему покупатели покупают? Потому что считают, что именно этот актив при этой цене принесёт наибольшую ожидаемую доходность на их горизонте инвестиций.

Равновесная цена актива устанавливается такой, что ни покупатели, ни продавцы не хотят по текущей цене перекладываться в него из какого-либо другого. Это возможно только если ожидаемые доходности всех активов одинаковы. Ожидаемая доходность депозитов, государственных облигаций и РЕПО равна ключевой ставке, которая практически равна инфляции (потому что ключевая ставка её, в некотором смысле, задаёт). Следовательно, ожидаемые доходности всех активов равны инфляции т.е. ожидаемая реальная доходность на рынках капитала равна нулю. Для всех ликвидных инструментов. Средний инвестор, чьи активы всегда распределены пропорционально их рыночной капитализации, таким образом, будет иметь нулевую доходность. Asset allocation доведённый до своего логического предела — именно такой.

Но если доходность всех активов равна нулю, откуда же тогда берётся весьма значительная доходность рынка акций на протяжении всей его истории?

Этот вопрос можно переформулировать так. Если реальная доходность есть, значит ожидаемая доходность акций систематически занижалась. Почему? Будет ли она занижаться так дальше? Я пока нашёл следующие факторы занижения ожидаемой доходности (= факторы, обеспечивающие доходность реальную).

Транзакционные издержки. Раньше купить и продать акции было значительно дороже чем сейчас (и спред гораздо шире, и комиссии больше, и оформление сделки на бумажных документах с подписями сторон, к контрагенту надо ехать на поезде через полстраны, потом обратно, а то он ещё и кинет и не явится на сделку, бумаги бумажные, как-то их надо надёжно хранить и т.д.).

Мы не видим этих издержек в ценовых рядах и насчитываем гораздо бо́льшую доходность, чем реально получал инвестор. Чем ближе к нашему времени, тем эти издержки ниже. Их падение естественным образом переходит в рост стоимости активов (итоговая цена для инвестора не меняется). Дальше этому процессу продолжаться, в общем-то, уже почти некуда. Часть «среднеисторической» доходности индекса мы всё-таки потеряли безвозвратно.

Систематическая переоценка рисков ⇒ недооценка доходности. Ещё 50 лет назад Asset Allocation был неизвестен, а 80 лет назад — был неизвестен и фундаментальный анализ (и вообще, добыть бухгалтерскую отчётность компаний до начала 2000-х было очень и очень проблематично). Покупали очень малое количество акций, риски оценивали по графикам цены и газетным публикациям. Очевидно, при таких скудных возможностях разумно закладывать очень большую «маржу безопасности» к цене.

В эпоху всеобщей доступности отчётности, высокопроизводительного анализа, нейронных сетей и тотальной диверсификации от премии за риск этого рода не осталось практически ничего (и Баффет перестал опережать индекс). Опять же, плавное падение этой премии отразилось в росте «фоновой» стоимости активов, который уже не повторится. И эту часть прошлой доходности мы уже потеряли.

Проблема в том, что рынок запросто может перейти в состояние систематической недооценки рисков, и будущие доходности станут отрицательными. Впрочем, учитывая что со всех сторон доносится «вот сейчас-сейчас всё-всё рухнет и последствия будут воистину чудовищны», можно думать, что это состояние ещё не наступило.

Переоценка инфляции. При фундаментальной оценке стоимости компании инвестор включает в расчёт, разумеется, прогноз по инфляции. Одно из объяснений высокой доходности акций в последние 30 лет — постоянное снижение инфляции и ключевой ставки: инвестор систематически завышает ожидаемую инфляцию, поэтому получает более высокую реальную доходность. Однако если посмотреть на график реальной доходности SnP500 в сравнении с инфляцией i Краткий обзор инструментов сбережения/Золото , то можно заметить, что этот фактор если и оказывает эффект, то совсем незначительный и в обе стороны.

Временной горизонт и волатильность. Компании работают в очень сложной и постоянно изменяющейся среде, поэтому ожидаемая доходность как отдельных компаний, так и рынка акций в целом постоянно и очень сильно изменяется. Отсюда и постоянное движение цен.

Не для всех участников приемлемо, что через некоторое время рыночная стоимость их активов может быть значительно ниже планируемой. Отсюда возникает как систематический перекос размещённого капитала в сторону рынка облигаций (вплоть до того, что их доходности становятся отрицательными), так и эпизодические перекосы между рынками разных классов активов или между секторами рынка одного класса (т.е. высокие ожидаемые доходности на длинном горизонте получают меньше «голосов», чем низкие/отрицательные ожидаемые доходности в краткосрочной перспективе).

Повсеместное распространение пассивных портфельных инвестиций, развитие рынков производных инструментов, повышение теоретической подготовки и профессионализма центробанков, повышенное внимание руководства к рыночной цене своих компаний, эту волатильность сглаживает. С другой стороны, это компенсируется человеческой психикой, которая гораздо меньшие чем раньше колебания начинает воспринимать как катастрофические, и трендовыми торговыми роботами, которые вместе стараются вернуть волатильность к историческим, если не ещё большим, значениями. Так что этого фактора доходности акций долгосрочным инвесторам хватит (визуально по графику доходности SnP500, волатильность 2000-х гораздо выше 1970-х, но лучше посчитать).

Систематическая недооценка роста прибыли компаний. Учитывая, что доходность любого индекса широкого рынка движется доходностью примерно 10% компаний, а все остальные (в полном соответствии с вышеизложенными соображениями) имеют доходность околонулевую и тихонько банкротятся, этот фактор можно считать определяющим. Из многих тысяч компаний нескольким десяткам удача улыбается настолько, что рост их прибыли отбивает околонулевую доходность всех остальных. Эту удачу при расчёте ожидаемой доходности, очевидно, учесть никак нельзя. Стремительно меняющаяся экономика мира и продолжающийся разгон как материальных так и социальных технологий даже догадки о возможном секторе следующего такого прорыва делает невозможным. Так что этот фактор, мне кажется, может с лихвой компенсировать потери на всех остальных.

Итак. Несмотря на то, что некоторая (и, возможно, весьма значительная — я не представляю как это посчитать) часть прошлой доходности фондового рынка обусловлена факторами, которые уже не действуют, нынешним пассивным инвесторам ещё есть на чём получить свои 5%г реальной доходности. Во-первых, за счёт портфельного эффекта между классами и подклассами активов на более длинном временно́м горизонте чем в среднем по рынку. Во-вторых, за счёт взрывного роста компаний на новых рынках (как это и всегда было). А вот Global Market Portfolio, в котором все активы мира взвешены по их капитализации (т.е. портфель идеального силаевского пассивного инвестора, в точности соответствующего рынку капиталов) — таки да, скорее всего будет иметь доходность околонулевую.

Здесь я выкладываю лишь собственные размышления/исследования/расчёты, иногда собственное же изложение чужих мнений или результатов исследований. Размещённая информация может содержать ошибки, быть неактуальной на момент прочтения, допускать множество интерпретаций и проч. Я не занимаюсь образовательной деятельностью и не даю инвестиционных рекомендаций ни на этом сайте, ни в частном порядке.

Может быть, вам показалось, но способов получить гарантированную доходность за счёт каких бы то ни было финансовых инструментов, портфелей или торговых стратегий НЕ СУЩЕСТВУЕТ. Хуже того, способов гарантированно сохранить свой капитал тоже НЕ СУЩЕСТВУЕТ.

Материалы сайта могут быть использованы на условиях лицензии CC BY-NC-SA.

© Андрей Болкисев, 2021.