Почему банк заблокировал мою карту? Все причины и что с этим делать

Привет, друзья! Сегодня мы разберем один из самых популярных и раздражающих механизмов борьбы с мошенниками — блокировкой банковских карт. Со стороны банка блокировать карты при подозрительных операциях — разумно и эффективно. Но как часто это происходит ошибочно? Мошенники берегитесь, а честные клиенты — наберитесь терпения и дочитайте статью до конца! Ситуацию можно исправить! Поехали…

Почему могут заблокировать банковскую карту

В августе АБР (Ассоциация банков России) выступила с предложением внести изменения в действующий закон 115-ФЗ. В соответствии с этими изменениями, карта получателя перевода блокируется на 2 дня, до подтверждения законности транзакции. Если же отправитель обращается в полицию, мошеннический счет блокируется на 30 дней.

Эта инициатива поможет эффективнее обнаруживать мошенников и бороться с похищением средств — сейчас заморозить украденную сумму можно только во время списания. А клиенты узнают о пропаже денег уже после списания, при этом нет никаких юридических оснований для их возврата отправителю. Благодаря изменениям пострадавший может вернуть деньги, воспользовавшись задержкой между перечислением денег на счет мошенника и их обналичиванием. Именно для этого банковские карты предложили блокировать при подозрительных операциях.

Сообщение о блокировке появляется не только при подозрительных транзакциях. Для блокировки банковской карты Сбербанка или другого банка есть следующие основания:

- держателем превышен «овердрафт»;

- есть кредитная задолженность;

- владелец карты имеет непогашенный долг, счет блокируется по решению суда;

- проводились подозрительные действия (зафиксированный взлом, использование сканера и так далее);

- определенная транзакция вызвала сомнения у службы финансового контроля;

- подозрительная активность (перевод).

Причин много, и закон о блокировке карт подробно разъясняет, как поступать в каждом случае. Но много вопросов возникло после того, как банками было предложено блокировать карты при получении подозрительного платежа. Больше всего держателей карт беспокоит сохранность их средств, длительность блокировки и алгоритм действий для ее снятия.

Какие действия банк считает подозрительными

Новость касается всех банковских структур, поэтому разъяснения в равной степени нужны держателям карточек Альфа-Банка, Сбербанка, ВТБ, Тинькофф и любого другого. Подозрения вызывают следующие виды операций, которое проводит физическое лицо:

- поступление на счет и быстрое обналичивание крупной суммы;

- проведение нетипичного расчета, например, деньги сняли в другом городе или стране;

регулярное поступление сумм непонятного происхождения, от юридического или физического лица; - обезличенные платежи;

- неизвестное назначение перевода;

- перечисление средств сомнительными лицами (находятся в федеральном розыске, входят в черный список Росфинмониторинга);

- клиент делает множество кратковременных вкладов, закрывает их, снимая средства;

- снятие крупной суммы;

- превышение лимита на снятие.

Каждый случай — основание для банка заблокировать карту. И закономерным становится вопрос о том, могут ли заблокировать карту Сбербанка за переводы родственникам или друзьям, даже на небольшие суммы? Прецеденты есть. Как и случаи блокировки пластика после покупок в зарубежных интернет-магазинах.

Почему банк имеет право блокировки

Все лицензированные банки подчиняются ЦБ и действуют в соответствии с законодательством, включая антиотмывочные законы. «Отмыть» деньги проще всего с помощью безналичных операций, переводов между счетами. Поэтому ЦБ были разработаны критерии сомнительных операций, по которым банки могут выявлять все незаконные манипуляции. В соответствии с законом, банк имеет право заблокировать карту клиента до выяснения законности подозрительной транзакции.

Да, под критерии чаще всего попадают операции организаций, фирм, но риск блокировки карты Сбербанка из-за подозрительных операций есть и у физических лиц.

Как узнать причину блокировки

Если клиент — физическое лицо, первым шагом должно быть обращение в банк, вопрос о причинах заморозки средств. Она может указываться в СМС, которое финансовая структура отправляет владельцу карты, но оповещение может и не прийти. Поэтому надежным способом прояснить ситуацию станет личное обращение в банк, посещение отделения или телефонный звонок.

Что делать, если банк заблокировал карту

Сообщение о блокировке пластиковой карты может напугать. Но не нужно поддаваться панике. Первый шаг — обращение в финансовую структуру и выяснение ситуации. Еще следует выяснить, какие именно заблокировали операции — в некоторых банках остается доступным безналичный расчет, снятие средств через операциониста.

Если клиенту звонит менеджер банка и сообщает о блокировке, стоит поблагодарить его за информацию и перезвонить самому, через минуту. Мошенники легко подделывают банковские телефонные номера, и чтобы не стать их жертвой, лучше самому перезвонить на горячую линию.

В процессе выяснения менеджер озвучит список документов и действий, необходимых для разблокировки. Также задаются уточняющие вопросы, просят назвать кодовое слово, указанное при заключении договора – это нужно для подтверждения личности клиента.

Если подтвердится, что перевод был совершен мошенниками, операция отменяется, а кредитная или расчетная карта окончательно блокируется — потребуется ее перевыпуск. Это разумно, ведь данные уже известны злоумышленникам.

В случае законности транзакции блокировка снимается.

Чего нельзя делать при блокировки карты

После сообщения о блокировке многие впадают в панику, стремятся как можно быстрее избавиться от проблемы, соответственно, совершают ошибки. Поэтому в любом случае нужно сохранять спокойствие и помнить о том, чего не рекомендуется делать:

- Снимать деньги и закрывать счета, даже если это предлагают. Клиенту выгоды нет, а банк избавляется от проблем.

- Соглашаться на снятие средств наличными (взимается комиссия 20% от остатка) или их перевод в другой банк.

- Расторгать договор до разблокировки счета. Иначе репутация клиента будет испорчена.

- Возможны запугивания со стороны менеджера, обвинения в неуплате налогов. Если все операции по счету законны, причин волноваться нет, карточку разблокируют.

- Не нужно и ругаться с клерками — они выполняют указания, и при телефонном разговоре не могут повлиять на ситуацию.

Какие документы может потребовать банк

Это документы, подтверждающие личность владельца пластика, договор о банковском обслуживании. Если Сбербанком заблокирована карта за сомнительные операции, потребуются бумаги, подтверждающие законность транзакции. Например, договор купли-продажи вещи, для которой и снималась крупная сумма, выписки по счетам, платежные поручения, счета на оплату из интернет-магазина и так далее.

Как доказать свою невиновность

Предоставления затребованных документов будет достаточно. Как правило, срок разблокировки составляет от нескольких часов до 2 дней, если не проводится проверка финансовым надзором. При проверке финмониторами возможно увеличение периода до 10 дней, в Сбербанке вопрос обычно решается за 1-3 дня.

Что делать, если отказали в разблокировке

Максимальный срок заморозки средств — 10 дней. Если по окончанию этого срока никаких изменений нет или клиенту прямо отказывают в разблокировке «без объяснения причин», есть два варианта действий.

- Требовать возобновления обслуживания, писать заявления в банк, обратиться в межведомственную комиссию Центробанка. Это долго, но эффективно. К заявлению обязательно прилагают документы, подтверждающие чистоту подозрительных транзакций, их проще отправить онлайн.

- Все-таки разорвать договор с банком и перевести деньги в другой. В крайнем случае, клиент имеет право обратиться в суд. Но судебное разбирательство имеет смысл только в случае солидных финансовых потерь, серьезного морального ущерба.

Что будет с деньгами

Главный вопрос, интересующий каждого клиента. Если при проверке выявили мошеннические действия, средства вернутся на счет клиента — это плюс нововведений в законодательство.

О рублях не нужно беспокоиться и в других ситуациях, какой бы ни была причина заморозки. Даже если разорвать договор с банком, он обязан выдать клиенту все его средства, хоть и с удержанием комиссии.

Советы, как избежать блокировки

Предупреждение негативной ситуации лучше, чем решение ее последствий. Поэтому стоит воспользоваться рекомендациями экспертов в банковской сфере:

- Никому не сообщать данные карточки, кодовое слово, логин или пароль для входа в электронную систему.

- Если клиент собирается в заграничную поездку, визит в другой город, лучше предупредить об этом банк.

- То же касается крупных транзакций.

- Контактный номер телефона клиента всегда должен быть актуальным.

- В списке контактов нужно сохранить номера колл-центра своего банка, Центробанка для быстрой связи в критической ситуации.

- Нельзя заходить в онлайн-банк с чужого гаджета.

- Для оплаты крупных покупок наличными сумму лучше снимать через кассу.

- Для совершения безопасных покупок всегда указывается назначение платежа.

- В качестве подстраховки лучше хранить деньги в нескольких банках.

- Все документы, подтверждающие финансовые операции, должны сохраняться.

Эти правила соблюдать просто. Благодаря им можно совершать сделки, переводить средства родственникам и так далее, без риска блокировки. Не стоит рассматривать такую деятельность банков, как однозначно негативную. Отслеживание подозрительных операций — прямая обязанность таких структур, и если ее не соблюдать, будет потеряна лицензия. А это критичнее потери одного клиента.

Кроме того, благодаря блокировке сохраняются средства тех, кто пострадал от деятельности мошенников, которых с каждым годом становится все больше — много кто хочет обогатиться за чужой счет, и с появлением электронных систем возможностей для этого стало больше.

На набегающей волне постов о блокировках счетов "Беспредел ВТБ24", "Безумный Сбер" и др

Простая и понятная инструкция о вариантах действий для самостоятельного разрешения вопроса и перечень типичных ошибок.

Виды блокировок

Приостановление операций по счёту полностью.

Означает запрет проведения любых операций как расходных, так и приходных (некоторые операции могут быть разрешены). Основанием может служить арест счёта в рамках исполнительного производства, внесение владельца счёта в список лиц, финансирующих терроризм, исполнительные меры по уголовному делу и так далее.

Частичное приостановление операций по счёту.

Запрещены приходные операции по счёту (не всегда). Снятие наличных денежных средств запрещено, но можно проводить безналичные операции. Иногда также заблокирован доступ в интернет-банк.

Приостановление проведения конкретной финансовой операции.

Запрет на проведение операции до момента устранения причин приостановления.

Отказ в проведении конкретной финансовой операции. Отказ в проведении операции без возможности её проведения в дальнейшем.

Полное приостановление операций по счёту вместе с расторжением договора банковского обслуживания, требование вывести деньги на счёт в другом банке.

Происходит как правило в случае, когда банк в течение года два и более раза выдал отказ в проведении операции по распоряжению клиента.

Основные причины блокировок в отношении физических лиц

— поступление денежных средств на счёт от юридического лица с последующим их обналичиванием;

— неоднократное поступление денежных средств на счёт от юридического лица, находящегося в другом регионе (чаще всего в отношении фрилансеров);

— поступление на счёт крупной суммы денег (в законе указан размер больше 600 тысяч рублей, мы сталкивались со случаем блокировки за получение разового платежа в размере 200 тысяч рублей);

— неоднократное поступление на счёт мелких сумм денег от разных юридических и физических лиц (в законе указан накопительный размер 600 тысяч рублей, есть прецеденты блокировки при общей сумме 150 тысяч рублей);

— наличие владельца счёта в «чёрном списке» Росфинмониторинга или межбанковском черном списке;

— наличие лица, переводящего деньги на ваш счет, в «чёрном списке» Росфинмониторинга. Иногда это также относится к лицу, находящемуся в федеральном розыске;

— заявка владельца счёта на получение большой суммы наличных денежных средств со счета (как правило больше 600 тысяч рублей). Причем необязательно, чтобы эти денежные средства поступили от посторонних лиц. Это могут быть и собственные средства, переведённые со счёта в другом банке;

— получение денежных средств на счёт по нетипичным или незаконным основаниям платежа. Например, нетипичное основание платежа — возврат денег за ранее поставленную продукцию физическому лицу, дарение, выплата страхового возмещения не от страховой компании;

По счетам, открытым в валюте.

— поступление на валютный счет денежных средств от лица, не являющегося родственником. Также перевод на валютный счет лицу, не являющемуся родственником. Особенности связаны с законодательством о валютном контроле;

— неоднократное снятие наличных денежных средств, переведённых со своего счёта из другого банка;

— транзит денег в другой банк. Независимо от того, кому вы перечисляете денежные средства – физическому, юридическому лицу или индивидуальному предпринимателю. Под транзитом понимается быстрый (в течение пары суток) перевод денежных средств, поступивших на счёт (как правило, большей их части);

— отсутствие экономического смысла в проводимой операции;

— перевод денег по непонятному основанию платежа;

— использование счёта (карты) третьим лицом без надлежащего оформления (к этому будут относиться случаи хищения со счёта денег, в настоящее время банкам предоставлено право блокировать операции при наличии подозрений на хищение);

— арест счёта судом или приставом;

Сроки блокировки

Пять дней.

Банки приостанавливают соответствующую операцию, за исключением операций по зачислению денежных средств, поступивших на счёт физического или юридического лица, на пять рабочих дней со дня, когда распоряжение клиента о её осуществлении должно быть выполнено (пункт 10 статьи 7 115-ФЗ).

30 дней.

При наличии распоряжения Росфинмониторинга для дополнительной проверки операции (статья 8 115-ФЗ).

Бессрочно.

При наличии решении суда, касающегося лиц, в отношении которых имеются сведения о причастности к терроризму или экстремизму. Действует такое приостановление до отмены решения суда.

На практике сроки блокировки значительно дольше. Банки автоматически продлевают блокировку на время рассмотрения ваших документов. Очень часто бывает, что банк запрашивает дополнительные документы. В некоторых случаях разрешение вопроса может занять несколько месяцев.

Как банк уведомляет вас о блокировке счета

Сам по себе процесс уведомления регламентирован законодательством недостаточно хорошо. Как правило, банки разрабатывают собственные регламенты, на основании которых выполняется процедура извещения клиента.

Чаще всего уведомление предусмотрено посредством SMS-сообщений, сообщений в мобильный банк или телефонного звонка (телефонограммой). Выполнение любого из предусмотренных регламентом действий считается надлежащим извещением клиента.

Алгоритм ваших действий при блокировке

— после получения уведомления о блокировке или приостановлении операции по счёту первым делом посещаете банк лично. Требуете выдать официальный документ с основаниями блокировки счета (обычно это уведомление о приостановлении операций по счёту или отказе в совершении операции вместе с запросом о предоставлении документов).

Если банк отказывает (а отказывают нередко), можно писать жалобу в ЦБ (можно позвонить). Но до этого момента пишем запрос и отдаем под роспись сотруднику банка (желательно иметь копию, в крайнем случае можно сфотографировать на телефон жалобу с отметкой о принятии).

Параллельно рекомендую обратиться на горячую линию банка и описать ситуацию. Все эти действия можно делать только в том случае, если банк отказывает вам без объяснения причин. Если счёт заблокировали из-за одной приходной операции, сразу же узнаём, возможно ли разрешение проблемы, если операция будет отменена (то есть деньги будут отправлены обратно). Иногда банк соглашается на такой вариант. Если он для вас приемлем, рекомендую воспользоваться.

— если выдали уведомление, то из него или приложенного запроса узнаёте причину блокировки и список требуемых документов для проверки законности операции.

— узнаёте вид блокировки. От этого зависит возможность фактических действий по управлению деньгами. Рассмотрение документов может занять до двух месяцев (редко – до четырёх). Всё это время вы будете лишены возможности управления деньгами. Но в некоторых случаях банки предоставляют возможность открытия вклада или счёта.

Так вот, чтобы понести меньшие финансовые потери, рекомендуем на этот период времени открыть вклад с возможностью расходных операций. Если вопрос разрешат раньше, вы спокойно снимете деньги.

— в запросе банка будет список документов, который вы обязаны предоставить для подтверждения легальности совершенной операции. Готовите пакет документов в полном объёме, запрошенном банком. Если вы не предоставите какой-либо документ, банк спокойно вам откажет. Поэтому документы надо предоставлять все.

— если заблокировали счет из-за конкретной приходной операции. Представляете документы по этой операции. Например, вам поступили деньги, назначения платежа нет. Если это был возврат займа — представляете договор займа.

— если вам оплатили выполненную работу — представляете договор оказания услуг (правда, банк в ответ может запросить с вас данные, подтверждающие регистрацию в качестве ИП или самозанятого, а также сведения об уплате налогов, имейте это в виду). Если была сделка по продаже квартиры, машины — договор купли-продажи и выписку из ЕГРП на недвижимость, сведения из ГИБДД на машину.

— если счёт заблокировали из-за конкретной расходной операции. Представляете документы по операции — основание её проведения (счет, договор и так далее). Если просят обосновать экономический смысл операции — обосновываете письменно.

— если заблокировали счёт и просят пояснить происхождение денег. Представляете документы, подтверждающие легальность происхождения денежных средств (справки по форме 2-НДФЛ, налоговую декларацию, договоры купли-продажи недвижимости, купли-продажи автотранспорта и иного имущества, документы по получению наследства). Советую дома хранить справки об уплаченных налогах как минимум за три года, лучше — за пять лет.

— если счёт заблокирован по решению суда или пристава в рамках исполнительного производства, то вам нужно подать жалобы на указанные акты.

— если расторгли (или требуют расторгнуть) договор о банковском обслуживании и просят все деньги отправить на счёт в другой банк безналичным платежом (иными словами, заблокирована одна или несколько операций, сам счёт заблокирован, но, если вы согласитесь, его разблокируют и дадут вывести деньги в другой банк).

Не представляет сложности согласиться с требованиями банка и уйти в другую финансовую организацию на обслуживание. Но прежде следует рассмотреть последствия такого развития событий.

Прежде всего, это может быть не бесплатно. Во многих договорах на банковское обслуживание в этом случае может быть предусмотрен штраф в размере 10-15% от суммы денежных средств, находящихся на счёте. Выполнив требования банка, вы можете попасть в так называемый межбанковский список неблагонадежных клиентов (обычно его называют «чёрный список»).

У вас могут быть проблемы при открытии счетов в дальнейшем в любом банке страны (банки обмениваются информацией). В этом случае рекомендуем не спешить соглашаться с требованиями банка (если есть такая возможность). Советуем сначала попробовать объясниться и узнать причины такого отношения. И только потом решать — выводить деньги или оставлять.

— подготовив список документов, передаём его в банк с описью, получаем отметку о принятии. Всю переписку с банком ведём письменно, подтверждающие документы сохраняем. Допустимо представлять документы посредством обмена электронными письмами (в большинстве банков просят представить документы в электронном виде).

— стандартный срок рассмотрения ваших документов банком — десять рабочих дней. Если банк вышел за пределы этого срока, напоминаем о своём существовании звонком ответственному сотруднику, если нужно — запросом об итогах рассмотрения документов.

— если банк вынес решение в вашу пользу, делаем выводы из неприятной ситуации, чтобы избежать таких случаев в будущем.

— если банк вынес решение не в вашу пользу, получаем ответ по итогам рассмотрения. Решаем вопрос об обжаловании действий банка в ЦБ РФ через сайт. Если не помогло, остаётся лишь судебный спор.

Как это работает на практике и с чем большинство «пострадавших» от блокировки сталкивались

На практике большая часть блокировок связана со следующими основаниями.

На первом месте — транзит денежных средств.

Пришедшую сумму на счёт владелец отправил на карточку жене, которая сняла деньги для расчета в магазине (магазин не принимал карточки). Счёт заблокировали. Ситуацию удалось разрешить очень быстро — в банк был представлен кассовый чек на покупку. Этого оказалось достаточно для разрешения ситуации.

На втором месте — снятие денежных средств наличными.

Банк потребовал документы по вопросу снятия крупной суммы денег наличными. Причем деньги на счёт были внесены наличными самим владельцем счёта. До представления документов и объяснений счёт заблокировали. Ситуацию удалось разрешить представлением договора вклада из другого банка, в котором он был открыт (деньги снимались для перевода в другой банк с более выгодными условиями).

В другом случае банк отказал в снятии наличных, заблокировав счёт. В качестве причины указал отсутствие назначения платежа при поступлении денег на счёт. Пришлось представлять документы (договор, счёт) по проведенной операции, письмо из банка-отправителя с подтверждением ошибки в платёжных документах.

На третьем — многочисленные поступления денежных средств от различных контрагентов.

Банк заблокировал счёт лица, получающего деньги от множества лиц, заподозрив занятие предпринимательской деятельностью (совместная покупка). Ситуацию удалось разрешить, представив объяснительную в банк о том, что предпринимательская деятельность не ведётся, и все требуемые документы.

Случаи блокировки карт и счетов граждан, не связанных с предпринимательской деятельностью, достаточно редкое явление. Практически всегда ситуация разрешалась при обращении в банк и выполнении требований о предоставлении документов.

Типичные ошибки, которые не стоит совершать

Ссора с сотрудниками банка в отделении. Не стоит ругаться с банковскими работниками. Советую проявить сдержанность в общении, поскольку от сотрудников банка в некоторой мере также зависит окончательное решение вашего вопроса, в том числе и сроки рассмотрения. В некоторых случаях они сами вам могут подсказать как правильно оформить документы или правильно составить объяснения по спорной операции.

Угрозы жалобами. Нет никакого смысла угрожать написанием жалобы в ЦБ или головное отделение банка. Вообще жалобу в ЦБ следует подавать только в том случае, когда банк вам окончательно отказал.

Угрозы обращением в суд или прокуратуру. Не стоит раньше времени говорить о намерении взыскать с банка ущерб в судебном порядке. Угрозами банкиров не испугаешь, а вот возможность диалога сведёте к нулю.

Неполный комплект документов, замена документов письменными пояснениями. Документы надо представлять все и в той форме, в какой требует банк. К сожалению, банк вряд ли устроят ваши устные договоренности с контрагентом по спорной операции. Банк рассматривает только письменные документы.

Неясные и запутанные пояснения. Ваши объяснения должны быть достаточно подробными, последовательными и аргументированными.

У меня заблокировали вклад по ФЗ-155 в банке домрф без объяснения и без извещения , узнал об этом в отделении банка спустя месяц, когда пришел снять денег на ремонт. Потребовали от меня документы подтверждающие происхождение средств , для чего открыт вклад, экономический смысл моих действий по вкладу. Пришлось занимать у знакомых что очень приятно. И все это перед новым годом. В итоге все деньги забрал , и больше никогда никаких вкладов.

Чуется мне возврат к наличным.

Банки слегонца прихуели.

Ответ на пост «Электронный паспорт»

Сбербанк. Заказываю заранее 2,5 млн, которые лежат на сберегательном счету. В назначенный день прихожу за деньгами:

Сотрудник: вашу карту и паспорт

С: а мы вам только 1,5 млн без карты можем выдать

Я: а чем вы думали когда я деньги заказывал?

Я: или отдаете деньги или я звоню в полицию.

Подбежала директорка (дириктресса может), говорит полицию не надо, мы вам тут 1,5 и в центральном офисе остальное. Позвонила туда, все там типа вас ждут.

Пока выдавали 1,5 звонили с номера 900 и просили подтвердить операцию назвав кодовое слово от.. бинго! От карты. На мой ответ что карты сбера НЕТУ долго что то выясняли и вообще были в акуе как это нет карты их. В итоге ну рас карты нет, то и не надо ничего подтверждать.

В центральное отделение приехал, объяснил ситуацию и опять все по новой:

С: а у нас в кассе нет денег

Я: а мне сказали что есть и они меня ждут

С: нет нету ничего не знаю идити уже и не мешайте

Я: а я полицию вызову

* долгие созвоны с кем то и выяснения кто как зачем и почему

С: ой, все есть для вас, вэлкам в кассу.

Вывод: в гос. Учреждениях и им подобных клиентоориентированность околонулевая, получить услугу в соответствии с законом и правилами часто можно только через бой.

Ответ на пост «Как одним движением руки заработать уголовку»

У меня была аналогичная ситуация, когда купила новую симку. Старая владелица привязала к этому номеру телефона всё: ВК, госуслуги, сбербанк, микрокредиты, тикток и тд. Раз в месяц мне приходили смс с номера 900, что на карту перевели алименты на детей. При этом в Сбере можно также смс-кой перевести деньги со счета на счёт. Я сообщила об этом в Сбер, тогда мне сказали, что это её проблемы) несколько раз звонили из больницы по поводу её детей. Несколько раз звонила её бабушка. Несколько раз звонила она сама, чтобы попросить коды доступа в микрокредиты, потому что ей так больше дадут, я что-то решила отказаться) Привет тебе, Аделя))

Как одним движением руки заработать уголовку

Подбегает сегодня коллега, говорит, что у ее мамы с карты приставы деньги списали, а туда приходили только детские пособия. Говорю, вернуть можно, но сложно, давай данные, будем писать обращение. Девочка убежала звонить маме.

Через час выясняется, что это не приставы деньги списали, это мама совершила огромную ошибку: когда-то давным-давно пользовалась она сим-картой оператора Йота. А потом перестала пользоваться, номер со временем перешел другому клиенту. Мама, видимо, решила, что раз в личный кабинет она зайти может, то банк можно не предупреждать о смене контактных данных.

Представили ситуацию, да? Новый владелец йотовского номера зашел в личный кабинет банка и просто перевел все деньги себе. На звонки не отвечает.

Морали нет. Будьте внимательны к обновлению данных в банке.

Ответ на пост «Газпромбанк заблокировал кредитку за отказ получать рекламу и передать ПД третьим лицам»

Я в Газаромбанке решил оформить карту U. y, чтобы делать покупки за границей.Оформили быстро, на второй день привезли на работу.Вот только она не активировалась.Вообще.Совсем.Ни по телефону, ни через сеть, ни через их приложение (которое ещё потребовало часть программ с телефона снести).Через месяц сказок техподдержки, что надо подождать, и накануне начала списания за обслуживание (неработающей) карты, я зашёл в отделение Газаромбанка.И всего через 2 часа ожидания в очереди и 2 часа возни менеджера с картой, на её ультиматум "пишите заявление, будем делать новую карту" — я попрощался и с этим банком, и с этой картой.Бензин у них неплохой, газ, наверное, тоже — "а всё остальное, что делают руками, всё очень-очень плохо".

Какими платежными системами пользуются в мире помимо Visa и Mastercard. Чем они отличаются и как работают

В России есть МИР, в Китае – UnionPay, а Mastercard и Visa – почти везде. А какие еще популярные платежные системы есть на Земле? Рассказываю в этой статье. Вас ждут сюрпризы — например, патриотические индийские карты, исламские «некредитные кредитки», а также самая старая платежная система в мире.

Скажу сразу — платежных систем в мире дофига. Почти у каждой страны есть какая-нибудь своя, а то и целая россыпь. Но разве вам интересно читать про какую-нибудь итальянскую CartaSi или датскую Dancourt, когда чуть менее чем все жители данных стран оформляют Визы, Мастеркарды, ну или на худой конец AmEx или UnionPay (с недавнего времени)?

Это платежные системы Шредингера — они вроде бы есть, но их как бы и нет. Поэтому их мы рассматривать не будем. А разберем мы:

Либо самые крупные и популярные платежные системы с мощными лапищами. У таких много держателей карт и серьезные объемы транзакций, а еще их принимают во многих торговых точках.

Либо самые необычные, колоритные и интересные образцы.

Для вас я собрал самую мякотку, а остальное — нафиг!

Международный гигант и глобальный титан (а там пусть сами решают, кто есть кто).

С какими брендами у большинства ассоциируется словосочетание «платежная система»? Правильно, с Visa и Mastercard.

Первая чуть побольше, вторая чуть поменьше.

Говорят, что первая чуть сильнее в Америке и Азии, а вторая — в Европе, но это миф, они примерно одинаковые.

Первую в 1958 г. создал Bank of America, а через какое-то время начал давать доступ к другим банкам. Вторую запустила в 1966 г. ассоциация нескольких крупных американских банков.

Так в чем же разница?

Знаете, когда я писал этот раздел, я думал «Сейчас как раскопаю какое-нибудь сакральное отличие между двумя стульями. вернее системами». Но проблема в том, что. его нет!

Конкуренцию Mastercard и Visa вижу примерно так.

Конечно, они не полностью идентичны. У них есть небольшие отличия в ценообразовании для банков, в политике возвратов платежей (chargebacks) или в корпоративной структуре и подходах к организации бизнеса. Но это все нюансы, интересные только профессионалам из индустрии платежей.

Однако, конкуренцию на рынках и борьбу за сердечко потребителя никто не отменял. А значит, отличия должны быть в отдельных фичах и преимуществах для клиента, а также в маркетинге.

Среди фич и преимуществ выделю следующие:

Программы лояльности. У обеих систем есть собственные программы лояльности со своими уникальными партнерами в разных странах (это помимо программы лояльности банка, выпустившего карту). На мой субъективный взгляд, у Mastercard программа шире, разнообразнее и вообще круче. А еще у Мастеркарда есть собственные крутейшие бизнес-залы во многих аэропортах мира. В них пускают владельцев премиальных карт. Когда я работал в Мастеркарде, у меня тоже был такой пропуск. Летая по рабочим делам, я хотел, чтобы в каком-нибудь из таких аэропортов задержали мой рейс. Но нет, летали как швейцарские часы, что б их. А вот задержали на сутки рейс в том городе, где бизнес-зала и в помине не было, хех.

Инновации. Mastercard активно двигается в сторону крипты, скупая стартапы и выпуская специальные криптокарточки. Или же улучшает персональные предложения в магазинах и ресторанах. Visa тоже не сидит на месте — выпускает платежные кольца, покупает стартапы для бесшовного обмена данными с маркетплейсами и многое другое. Таких фич и инноваций можно перечислить целую охапку, я же показываю суть подхода.

Также, по моему скромному убеждению, Мастеркарду лучше удается создавать бессмертные образы, и вообще, он круче умеет в маркетинг. Каждый из нас знает, чей слоган «Priceless», и точно хотя бы раз слышал, что «Для всего остального есть Mastercard». А можете с ходу вспомнить слоган Visa? Вот и я не могу. Бесконтактную оплату в народе прозвали именно PayPass (так она называется у Mastercard), а не PayWave (это версия Visa). Ну и наконец, легендарная реклама «. только пусть уберет свою долбанную руку с домофона» — далеко не визовская.

Другие крупные американцы, но с важным отличием

Первая — American Express. Основана еще в далеком 1850 г. Сначала это была транспортная компания, выпускающая дорожные чеки, а первую платежную карту выпустили в 1958 году. Сейчас — одна из крупнейших платежных систем, чьи карточки принимаются в 140+ странах мира.

Вторая — Discover. В начале 1980-х крупная американская сеть супермаркетов Sears решила, что покупатели мало покупают, и было бы неплохо надавать им кредитных карточек. В итоге запустили свою собственную кредитную карту — Discover Card. Сначала проект был не очень удачным, но за последующие пару десятков лет Discover купила несколько платежных игроков (например, межбанковскую платежную сеть Pulse в 2005 г., или платежную систему Diners Club в 2008 г.), а также заключила партнерства со многими банками. И в итоге превратилась в полноценную платежную систему, со своим собственным банком, эмиссией карт, блэкджеком, ну вы поняли.

У AmEx и Discover есть одно важное отличие от Visa и Mastercard.

Последние занимаются именно проведением платежа через свой платежный движок, но не умеют выпускать платежные карты самостоятельно. И не взаимодействуют с конечными держателями карт (т.е. с нами). Вы не можете пойти в офис Визы или Мастеркарда и выпустить карту напрямую, вам придется сделать это через какую-то третью сторону — банк, финтех, сеть магазинов или, например, авиакомпанию (смотря о какой карточке идет речь). А вот AmEx и Discover умеют выпускать карточки самостоятельно.

То есть они являются платежными системами и финансовыми институтами (=банками) в одном лице.

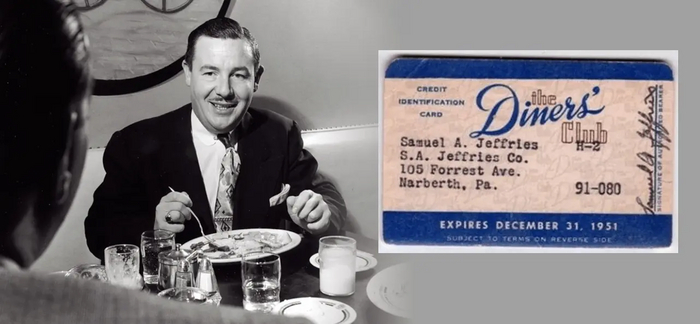

Кстати, именно поглощенную Discover’ом Diners Club можно назвать самой старой платежной системой в мире. Она выпустила свою первую карту в 1950 г. И вообще, эта компания довольно любопытная:

В 1949 г. директор одной кредитной компании Фрэнк Макнамара, покушав в любимом ресторане, обнаружил, что забыл кошелек с деньгами. И тогда в его голову пришла идея — было бы здорово, если бы рестораны выдавали своим постоянным клиентам специальные карточки, где фиксировался бы долг посетителя перед заведением. А компания, выпускающая эти карты, становилась бы поручителем за этот долг перед рестораном.

Слева — тот самый Фрэнк Макнамара. Справа — первая (или одна из первых) карточек Diners Club. Как вы видите, платежные системы обязаны своим появлением двум базовым человеческим качествам — любовью покушать и дырявой памяти.

Платеж, система, карта, удар!

Совсем недавно в мировой платежной индустрии случилось знаковое событие — китайская UnionPay обогнала Visa по объему обработанных транзакций, став новым глобальным лидером.

Про эту самую UnionPay и поговорим. Систему основали в 2002 г. решением Госсовета КНР и Народным Банком Китая. Никаких вам американских слияний и поглощений, только твердое и четкое решение партии!

UnionPay сейчас принимается в 170+ странах, включая США и страны Западной Европы. Однако далеко не везде — особенно высока вероятность заиметь проблемки при оплате китайской картой в западных онлайн-магазинах.

Забавный чисто китайский факт. На лого UnionPay есть два иероглифа. Первый означает «объединение», второй — «деньги». Их перевели на английский и назвали карту UnionPay. Внимание вопрос: переводчик какого приложения использовали для второго иероглифа?

К Apple Pay и Google Pay карта не подключается — работает только с Huawei Pay на одноименных устройствах.

UnionPay очень активно использует кобейджинг, для них это своеобразный growth-hack.

Кобейдж, кобейджинг — это когда карта выпускается сразу двумя платежными системами. А если точнее, то это две полноценных карты на одном куске пластика.

Не путать с кобрендом, когда карточка выпускается двумя компанями (брендами) — например, банком совместно с авиакомпанией.

Вот несколько узбекских кобейджей, один из них как раз с UnionPay. Это удобный инструмент для стран, внутри которых развиты свои платежные системы (а Мастеркарды и Визы при этом работают не очень), но которые плохо принимаются за границей.

Хочу отметить один важный нюанс. В 2015 г. UnionPay уже становился глобальным лидером по объему проводимых платежей. Но тогда 99,5% из этих платежей были внутри Китая. К тому же, UnionPay тогда еще служил в КНР основным платежным средством, а позиции всяких QR-платежей через WeChat или Alipay были относительно скромными. Сейчас же — совсем другой расклад. В Китае доминируют QR-платежи. Весьма велика вероятность, что при попытке расплатиться в уличной удонной с помощью UnionPay вы нарветесь на удивленное лицо дядюшки Ляо, который вместо эквайрингового терминала протянет покажет вам картонку с QR-кодом. Зато UnionPay ведет активную экспансию за пределами Китая — в первую очередь, в странах Юго-Восточной и Центральной Азии (но не только).

Короче говоря, если в 2015 г. глобальное лидерство UnionPay было обусловлено исключительно внутренним китайским рынком, то теперь китайская система — полноценный глобальный игрок. Что будет дальше при вероятном усилении напряженности между Китаем и Западом — большой вопрос.

P.S. В ходе анализа я так и не смог выяснить, отправляются ли данные по платежам UnionPay в КПК и напрямую в голову товарищу Си. Так что, вопрос открытый.

Карты невозмутимых самураев и кавайных анимешек

Если пару лет назад вы обращали внимание на витрину магазина, где указаны логотипчики принимаемых карт, то среди остальных наверняка замечали странные 3 буквы — JCB.

Так вот, это японская платежная система Japan Credit Bureau. Она третья в мире по числу точек приема карт. А основана она еще в 1961 году, т.е. даже раньше Mastercard.

Ее принимают во многих странах, а до понятных событий брали и у нас. В свое время JCB даже делал кобейджинговую карту с МИРом. Правда, за все время я ни разу не видел настоящую живую карту JCB в РФ (может, только у приезжающих японцев, но они ребята не слишком общительные).

Интересная особенность JCB — прямая конвертация как через японскую иену, так и через китайский юань. Напомню: валюта конвертации — это та денежная единица, через которую платежная система пересчитывает платеж из вашей валюты к валюту продавца. Поэтому карточки JCB весьма популярны среди предпринимателей, ведущих дела как с Японией, так и с Китаем (они могут экономить за счет прямой конвертации). А также среди путешественников в азиатские страны — в этом регионе у JCB дофига партнеров в рамках их программы лояльности.

А вы знали, что в Азии охренительно популярен футбольный клуб Манчестер Юнайтед? Говорят, для раскрутки в этой части света МЮ в свое время купил Пак Джи Суна, а потом и Синдзи Кагаву. А с JCB даже сделал коллаб.

Наше всё (теперь точно всё)

Ну вот, добрались. Тут не буду расписывать базовые вещи, остановлюсь только на интересном.

Понятно, что после своего запуска в 2014 г. и вплоть до «великого исхода» западных компаний из РФ, МИР был сугубо местечковой историей и картой для бюджетников, пенсионеров и отдельных энтузиастов. Тем не менее, уже тогда МИР умел в грамотное продвижение внутри отдельных клиентских сегментов. Например, довольно неплохо выстрелила кампания для любителей футбола — МИР начислял повышенный кэшбэк в дни матчей сборной России (на товары на стадионе и разные ништяки, актуальные для болельщиков).

А уже в 2018 году МИР запустил полноценную программу лояльности с широким набором партнеров, прямо как настоящая взрослая платежная система.

Кстати, с российскими карточками связан один интересный нюанс:

Когда весной 2022 г. из РФ ушли Visa и Mastercard, их карточки российских банков перешли на обслуживание в НСПК (это оператор платежной системы МИР). Поэтому в России эти карты по сути уравнялись в правах с картами МИР.

Однако некоторые западные сервисы — например, тревел-сервисы вроде Expedia — начали снова принимать те карты Visa и Mastercard российских банков. Объясняется это тем, что НСПК и сама платежная система МИР — это две разные сущности. МИР уже давно под жесткими санкциями, а НСПК — нет (там досталось только ее гендиру, но это не считается).

Поэтому формально западным сервисам ничего не мешает обслуживать карты в контуре НСПК, но выданные не МИРом. Уж не знаю, специально ли разделяли оператора и саму платежную систему их создатели. Но баг явно стал фичей.

Кстати, а вы знали, что в России еще до МИРа была внутренняя платежная система Union Card, к которой в свое время были подключены почти 500 банков (правда, в основном второй-третий эшелон), а число выданных карт достигало почти 3 миллиона? Ее запустили еще в 1993 г., а в 2014 г. дали статус «национально значимой платежной системы». Правда, в 2019 г. ЦБ исключил Union Card из реестра платежных систем, и на этом, как говорится, ее полномочия были всё.

Предположу, что ЦБ исключил Union Card из реестра, после того как увидел ее дизайн. Ребят, я все понимаю, 2003 год — но нельзя же так издеваться над моими глазами!

Еще пару слов хочу сказать про Золотую Корону. Хотя Корона — это скорее система денежных переводов, карточки она тоже умеет выпускать.

Мне трудно даже представить, как сильно эта компания выросла за прошлый год. Кто знает, вдруг на волне роста ребята из Короны решат запилить полноценную платежную систему и поконкурировать с МИР (а конкуренция, как известно, всегда идет на пользу).

Индийские патриотические карточки

В 2012 г. в Индии запустилась собственная платежная система RuPay. «Ru», как вы поняли, потому что «рупии». Большое спасибо товарищам из Индии, что они уже заняли это название за пару лет до создания системы МИР. А то бы сами понимаете.

Для поддержки новой платежной системы индийские власти ударились в протекционизм — например, обязали все компании с выручкой более 6 млрд долларов принимать карточки RuPay вне зависимости от их желания. А премьер Индии Нарендра Моди в своих речах периодически подчеркивает, что «оплата карточками RuPay — это служение нации и стране, доступное каждому» (и, в целом, он прав).

Помимо этого в Индии придумали еще один годный способ продвинуть RuPay — запустили платежный сервис UPI. Это единый платежный интерфейс для онлайн-оплаты и переводов, который легко может подключить себе любая компания через API. Таким образом, индийцы везде видят одну и ту же форму оплаты и точно не запутаются. К тому же, UPI может сохранять данные карты, обеспечивая полную бесшовность. Западные платежные системы тоже хотят влезть в схему, но их пока не пускают.

Один интерфейс, чтоб править всеми. Удобно, молодцы. МИРу и СБП такое тоже не помешало бы. Впрочем, МИРу и СБП и конкурировать на рынке не с кем.

Сейчас на RuPay приходится примерно 60% всех выпущенных в Индии карт (можете сами прикинуть, насколько это дофига), но только 34% транзакций по числу и 30% по объему. Что намекает на популярность RuPay среди, скажем так, простого народа.

Карточки RuPay принимают во многих странах, включая США и Европу, но особенно популярны они, конечно, в Азии. Интеграция индийской системы с МИРом тоже обсуждается, но пока без конкретики.

Плов, Chevrolet и две платежные системы

В солнечном Узбекистане есть сразу две собственные платежные системы.

Первая — Uzcard. Это самая популярная система страны, ее карточки есть почти у всех жителей. Uzcard запустили в 2004 г. с существенным госучастием, но относительно недавно государственную долю в 75% приватизировали.

Вторая — Humo. Она создана в 2018 г. и полностью принадлежит узбекскому Центробанку.

Вы, возможно, спросите: «Алексей, а нафига Узбекистану целых две платежных системы?». А я отвечу: «А почему нет?». Humo была запущена 5 лет назад для способствования конкуренции в отрасли, молодцы узбеки!

Humo довольно сильно отличается от Uzcard. Во-первых, она вовсю выпячивает самостоятельность банков. Банк сам выбирает эквайринговый терминал, конфигурации и фичи карты и все такое. А сама Humo только проводит межбанковский клиринг, ну и отвечает за безопасность и надежность (впрочем, с надежностью у Humo так себе — система часто зависает и отключается, у Uzcard с этим получше).

К платежной системе подключено дофига разных банков. В течение дня их клиенты гоняют платежи туда-сюда. К концу для платежная система смотрит, сколько каждый банк в итоге должен другому, после чего:

1. Проводит взаимозачет долгов.

2. Переводит разницу после этого взаимозачета (клиринг по остаткам).

Это называется межбанковский клиринг.

Во-вторых, между двумя картами Humo разных банков до недавнего времени были бесплатные переводы, но недавно эту фичу убрали. Да-да, это в РФ нас избаловали огромными лимитами на бесплатные переводы, а в Узбекистане (и во многих других странах) будьте добры платить комиссию.

Карточки обеих систем принимаются в Узбекистане везде, а вот при попытке расплатиться Visa/MC некоторые продавцы могут сделать удивлённое лицо.

Обе системы не имеют хождения за пределами страны, но Uzcard активно развивает кобейджинговые карты — например, есть Uzcard+UnionPay, а ранее Uzcard+МИР ещё был, да весь вышел.

А ещё на обе карты можно переводить деньги с российских неподсанкционных банков без этих ваших свифтов и золотых корон, а напрямую. Работает не со всеми узбекскими банками, но со многими.

В Узбекистане есть один очень забавный момент. Продавец или официант спрашивает ПИН-код вашей карты и сам его вводит. Причем он легко может попросить прокричать пин-код через весь зал ресторана. В других странах я такого не встречал.

Таинственные иранские платежи

Как вы понимаете, никаких Mastercard и Visa в Иране нет и отродясь не было. Да, в конце десятых вроде бы можно было оплачивать Визой и Мастером покупки в некоторых онлайн-магазинах (но это не точно), но потом Иран завалили санкциями, и робкие попытки интеграции сошли на нет.

До 2002 г. иранцы расплачивались внутри страны бумажками с портретом аятоллы Хомейни, а для трансграничных расчетов пользовались дедовским методом под названием «Хавала» (про нее у меня тоже есть статья, кстати). Да, некоторые иранские банки выпускали собственные платежные карты, но они имели узкое применение, т.к. работали только с банкоматами и терминалами этих банков.

В 2002 г. решили запилить собственную общенациональную платежную систему под названием Shetab. На тот момент Иран стал 4-й в мире страной с собственной системой — после США, Японии и Китая. После создания Шетаба Иран интегрировался с некоторыми странами Востока, вроде ОАЭ, Кувейта Бахрейна и Катара. А также с некоторыми китайскими банками, но там есть нюансы и ограничения.

У Shetab есть одна интересная особенность. Не секрет, что Иран — страна глубоко исламская. А в Исламе не очень чествуют кредит. По канонам исламского банкинга кредиты и прочие сделки с процентами называются «риба» и признаются харамом.

И действительно, подавляющее большинство карточек Shetab — дебетовые. Но не все. Кредитные карты все же есть. Вернее, они не совсем кредитные. В этих картах используются специальная исламская сделка под названием «мурабаха». Работает это примерно так:

При оплате картой с мурабахой к стоимости товара добавляется специальная наценка, заранее согласованная с продавцом. Эту цену с наценкой покупатель и возвращает регулярными платежами в течение оговоренного периода. При этом, при мурабахе тоже может быть бесплатный «грейс-период» — если сумма возвращается раньше, то наценка уменьшается или вовсе не платится.

Суть кредита сохраняется, но процентов формально нет, поэтому все довольны. Покупатели могут тратить больше, а банки и магазины считают прибыль.

Интересно, иранские звезды рекламируют по центральным телеканалам карточки Шетаб с полугодовым отсутствием наценки по мурабахе?

Прочие системы, о которых стоит упомянуть

На самом деле, в мире есть еще много платежных систем с довольно большой долей рынка в своих странах. Здесь стоит вспомнить, например, Корти Милли из Таджикистана, армянскую Armenian Card (ArCa) и вьетнамскую BankNet. Две последних, кстати, интегрированы с НСПК, т.е. карты этих систем и карты МИР взаимно принимались в эквайринговых терминалах и можно было переводить деньги напрямую. Но потом летом 2022 г. лавочку прикрыли из-за санкций.

Не забудем и про Белкарт. Беларусы запустили свою систему еще в далеком 1994 г., а на сегодняшний момент в стране выпущено почти 5 млн карт. Учитывая, что население Беларуси 10 млн, проникновение весьма солидное. Как вы можете догадаться, на Белкарт переводятся пенсии, всякие пособия и зарплаты бюджетников.

Также стоит вспомнить турецкую систему Troy, названную в честь того самого древнего города с известным конем. Да, в стране господствует Мастеркард и Виза, но у Troy тоже есть своя аудитория. Помнится, когда прошлым летом карты МИР в Турции сказали «ой», прорабатывался вопрос об оснащении российских туристов как раз Троями (но потом инициатива заглохла). Уж кто-кто, а турки лучше всех знают, как использовать обстоятельства в свою пользу.

Про гордость Казахстана Kaspi Payments от местной экосистемы Kaspi тоже не стоит забывать. Это система на основе QR, которая больше похожа даже не на российский СБП, а на китайские WeChat Pay и AliPay. Китайские экосистемные платежные инструменты мы сегодня разбирать не будем, это другая большая история (хотите, напишу про них отдельно?).

Также упомянем бельгийский Bancontact. Это национальная платежная система, имеющая как выпускать карточки, так и кьюарить в мобильном приложении.

Думали, в Европе везде берут Визу и Мастер? Ан-нет. Бельгийских вафель без местной карточки не видать.

Есть своя система и в Бразилии, причем даже две. Elo выпускает карточки, а PIX это что-то вроде нашей СБП, только помимо QR-кодов можно платить еще и через NFC.

Экзотический бонус. В Африке помимо акул, горилл и злых крокодил также есть свои платежные системы. И у них есть одна интересная особенность — они все сделаны на базе мобильных операторов. Африканские телекомы в какой-то момент поняли, что существенную долю местного населения будет непросто приучить к этим вашим карточкам, а вот мобильный телефон есть у всех. Поэтому стали запускать полноценные финансовые направления на этой основе. Здесь и нигерийский финтех MoMo от крупнейшего мобильного оператора Африки MTN, и замбийский JGO, и кенийский SafariCom и много кто еще. Нет, конечно, в Африке есть и Визы с Мастеркардами, но доля вот таких мобильных платежей там выше, чем у нас, на Западе или в Азии.

Тоталитарный бонус. КНДР в 2015 сподобилась на запуск собственной платежной системы. Про нее ничего не известно, даже названия. Но теперь жители Северной Кореи могут оплатить новый портрет вождя в государственном универмаге пластиковой карточкой (при наличии денег на ней, конечно). А вот рассчитываться за какие-нибудь диски с западными фильмами или музло BTS в закоулках Пхеньяна я бы по-прежнему советовал только наличными.

Друзья, надеюсь, вам понравилось и было интересно. Также рекомендую глянуть предыдущую статью, где я разбираю принципы работы платежных систем (и вообще, зачем они нужны, и почему так важны).

Также буду благодарен за подписку на мой канал Disruptors. Там хватает подобного контента, где я разбираю всякие сложные штуки простыми словами. А еще там много разборов ключевых событий бизнеса и инноваций.

На волне

Зав.кассой в ВСП банка)

Кстати, это мой первый пост

Моя работа — ужасаться курсу USD

Каждый день с замиранием сердца жду открытия бирже — Я банковский дилер.

Волна работы

А я работаю в банке…белый воротник и кажется, что работа простая, но клиенты разные как и болезни приобретение на этой работе. Всем удачи 🫡

Подборка промокдов, халявы и скидок. Июнь 2023

Забираем бесплатные книги в ЛитРес

❗Промокоды:

RLSJUNE23

VKJUNE23

OKJUNE23

GRIFONRUN

CYCLONE2023

PASPARTU

Поочерёдно применяйте промокоды и забирайте 7 бесплатных электронных или аудиокниг.

Продукты со скидкой до 25% в приложении «Пятёрочка: доставка продуктов»

❗Промокоды:

vvkv3zmu — скидка 25% на первый заказ от 500₽

klrk6c3a — скидка 15% на первые 3 заказа от 1500₽

Скидки по кодам не суммируются с акциями и не действуют на социально значимые товары.

Промокоды для магазина ЛЭТУАЛЬ (работают до 21 июня, но некоторые могут продлить)

❗Промокоды:

WEB1100 — скидка до 1100₽ от 3000₽

WEB2200 — скидка до 2200₽ от 6000₽

WEB3200 — скидка до 3200₽ от 7500₽

WEB44 — скидка до 4444₽ от 10000₽

Заберите заказ в KFC сами и получите скидку 15%

Оформляйте первый заказ на самовывоз в приложении KFC, чтобы получить скидку 15% от 399р

❗Промокод: GB3993888

Он сработает у всех, кто не делал заказ в приложении на самовывоз. Акция не суммируется с купонами!

Для любителей суши и роллов, промокоды для сервиса доставки Много Лосося

❗Промокоды:

OC2980 — скидка 20% на первый заказ от 600₽

V7HCOS — ролл Калифорния спайси при повторном заказе от 1800₽

Забираем денежные бонусы до 12000₽ от разных банков. Если вы планировали оформить кредитную или дебетовую карту, то вот вам подборка акций с лучшими денежными бонусами за оформление.

❗Акции по дебетовым картам:

• 1000₽ в подарок по дебетовой Альфа Карте

• 1500₽ в подарок по карте Tinkoff Black

• 1000₽ в подарок (родителю) по карте Tinkoff Junior

Все акции по картам имеют ограниченный срок действия, успейте воспользоваться.

Еще для любителей суши и роллов, промокоды для сервиса доставки FARFOR

❗Промокоды:

TKT99378 — скидка 15% на первый заказ от 990₽

DYG46892 — Филадельфия в подарок на первый заказ от 990₽

Любые продукты и товары со скидкой 25% в приложении Магнит Доставка

При первом заказе в Магните от 1000₽ можно сэкономить целых 25%! Код работает при заказе из магазинов Магнит и Магнит Косметик.

❗Промокод:

HAPPY60738 — скидка 25% на первый заказ от 1000₽

Заказ соберут и привезут в течение 60 минут. Скидка по коду не суммируется с другими акциями и действует только на первый заказ в приложении или на сайте.

Промокоды для доставки продуктов во Вкусвилл, на первый и повторные заказы

❗Промокоды:

ТРАВКИ — скидка 300₽ от 2500₽ на повторные заказы

VSD571 — скидка 200₽ на первый заказ от 1000₽

5V1320 — скидка 350₽ на первый заказ от 2500₽

Скидки на заказ цветов и букетов во Flor2u

❗Промокоды:

KRL7833ZLK — 10% на повторный заказ

VVVK4Q54Q5 — 40% на первый заказ

Скидка 30% при покупке в розничных магазинах и онлайн-магазине в Подружка

❗Промокод (для заказа онлайн): 2920319982799

❗Штрихкод (для розничных магазинов): ссылка

Промокоды на скидки до 25% в интернет-магазине befree

❗Промокоды:

9DMJGB — скидка 25% на новую коллекцию

KWCLGB — скидка 10% на ВЕСЬ ассортимент

Фантомные счета

Плотно занимаюсь поисками работы. В некоторых организациях службы безопасности просят предоставить справку о состоянии счетов, такую же, как для госслужащих. Пришла я в банки свои заказывать справки сии.

Получив справки, была крайне поражена количеством у меня счетов в «Сбере». Ни дать ни взять — олигарх, открыла кучу счетов для отмывания доходов. Потом присмотрелась — а три счета от давным-давно закрытых карт. Два открывались 10 лет назад, один — 5 лет назад, в те времена, когда «где карту получали — туда и обращайтесь», а закрытие счета происходило 45 дней, после чего надо было повторно прийти в банк и карту сдать.

Что интересно — эти счета не отображались не только в «Сбер Онлайн», два из них отсутствуют и в списке счетов в личном кабинете ИФНС, куда банки всю информацию по счетам передают. Но эти счета у меня были, и на них даже смешные копейки капали. Хорошо, что не минуса, а то и не знала бы, что «кредит» копится. Получается, если бы не пришлось брать справку такую необычную, то я бы и не знала, что у меня такие счета Шредингера есть. Как так получилось — сотрудники банка объяснить не смогли. «Закрывали тогда вручную, видимо не закрыли».

Как может такое быть, что «видимо, не закрыли» по заявлению несколько счетов в разное время, но не забыли их убрать из личного кабинета и даже отчетов в налоговую, так, что клиент понятия не имеет, что у него эти счета есть?

@Sber, не подскажете ли хоть здесь?

Мне урок: каждый год заходить и брать такую справку во всех банках, где за последний год какие-то счета/карты закрывала, чтобы убедиться, что их таки закрыли совсем, а не каким-то образом просто отвязали от учетки.

Пруф в комментах

Нужна помощь! Еще один способ мошенничества

Доброго дня, пикабушники! Прошу помощи, консультации по вопросу кредитного мошенничества.

24.04.2023 г мошенники скинули моей матери ссылку по вотсап, по к-ой она перешла, далее установилось приложение удаленного доступа к телефону»RustDesk», был взломан Сбербанк-онлайн, оформлено 2 кредита на сумму 116 000 и 196 000, общая сумма около 380 тысяч с учетом оформления страховки на 63 000. Вопрос к банку ПАО «Сбербанк»: как пенсионеру со средней пенсией в 10 000 рублей было возможно выдать в один день 2 кредита с разницей в несколько минут и платежом около 10 тысяч рублей. На жизнь с таким платежом остается ровно 0 рублей. Прожиточный минимум 11 358 для пенсионеров. Лицо одобрившее кредит? Почему у службы безопасности не возникло вопросов? Каким образом происходит одобрение кредита без подтверждения, личного присутствия, звонка, кода, личной подписи на такие огромные для пенсионеров суммы? Каким образом можно было вывести большие суммы на левые карты мошенников без подтверждения, с учетом предположения, что телефон уже скомпрометирован?

Уважаемые пикабушники, какие наши дальнейшие действия? Может ли кто-то расписать последовательность и примерный итог. Мать на успокоительных, я поседела за два дня. Что уже сделано: написано заявление в полицию, претензионное письмо в ПАО «Сбербанк», взяты копии кредитного договора, выписки за год о поступлениях и снятиях со счета, выписка о зачислении кредитных денег.

Ответ на пост «Не привязывайте карты оплаты на Wildberris»

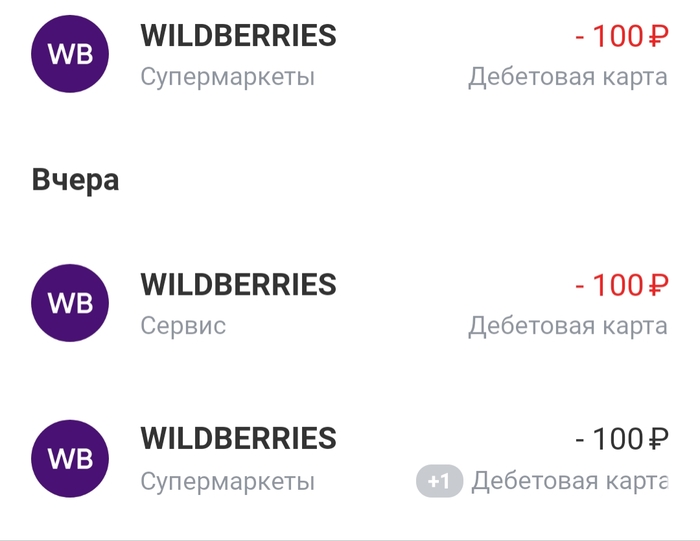

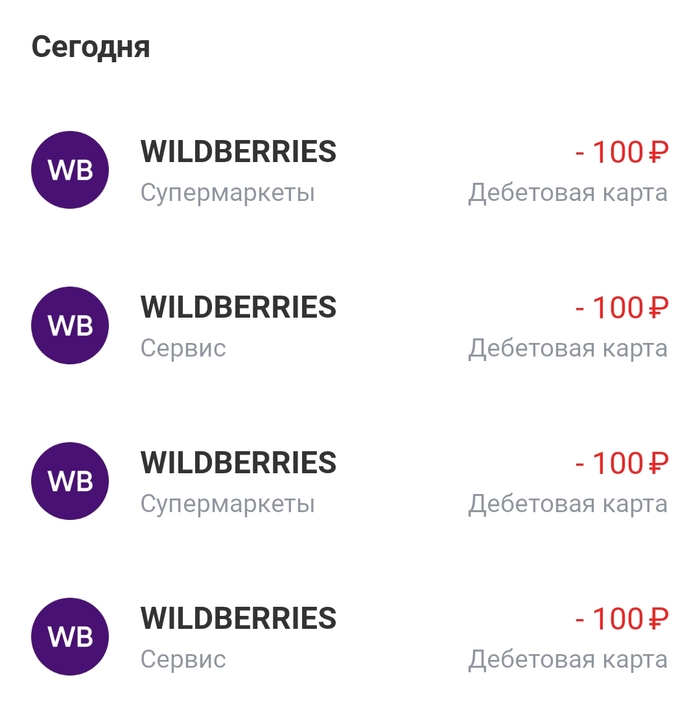

С меня списали 100 рублей за товар, который я не забрала, за обратную отправку. Ну как бы ладно, это, конечно, дискутабельный вопрос, так как этот товар я не заказывала, и откуда данный заказ появился в моём кабинете для меня загадка, но ок, списали и списали, 100 рублей не те деньги чтобы ввязываться в спор с ними.

Соседка услышав посоветовала заморозить карту

Я спросила: почему?

Она говорит: а, увидишь.

Эти твари, оказывается, пытаются списать несколько раз уже ПОСЛЕ того, как списали нужную сумму!(100 р : прошла нужнаятранзакция; все красные — отклонённые, после того как я заморозила карту после того, как 100 р были сняты)

Что с этим делать теперь вообще, чтобы это закончилось?До них как донести, что уже оплачено и на какую сумму они могут попытаться содрать по 100 р если "пустить"? 1000? 10000? Судя по количеству попыток.

Гнилая лавочка, конечно.

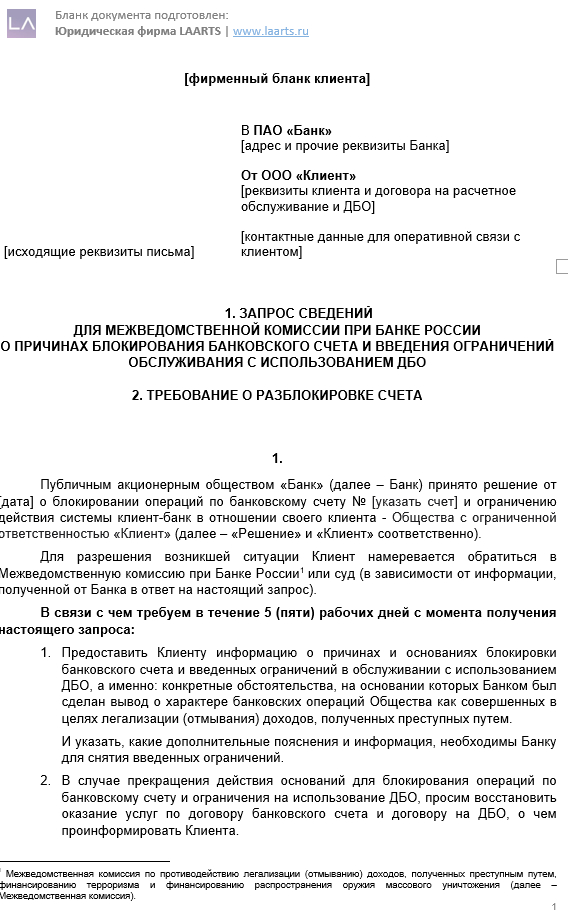

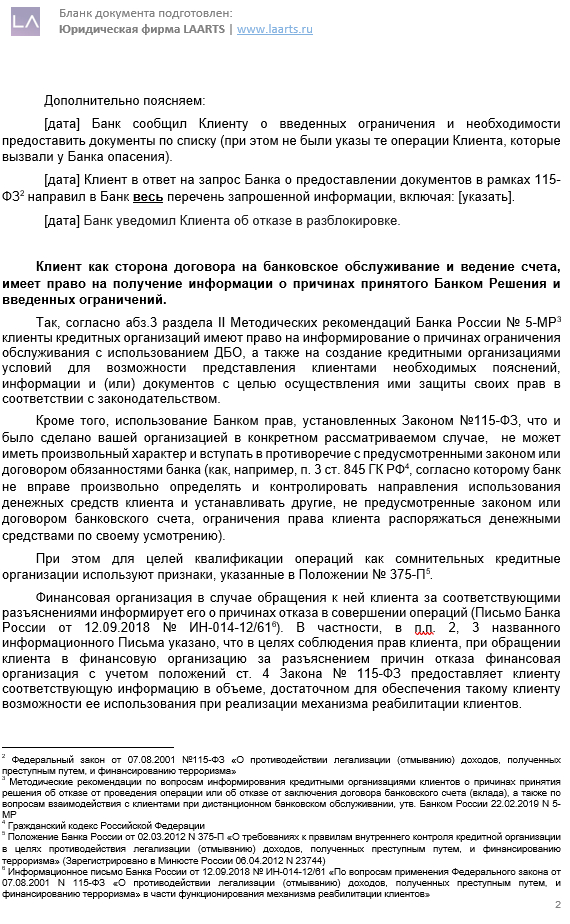

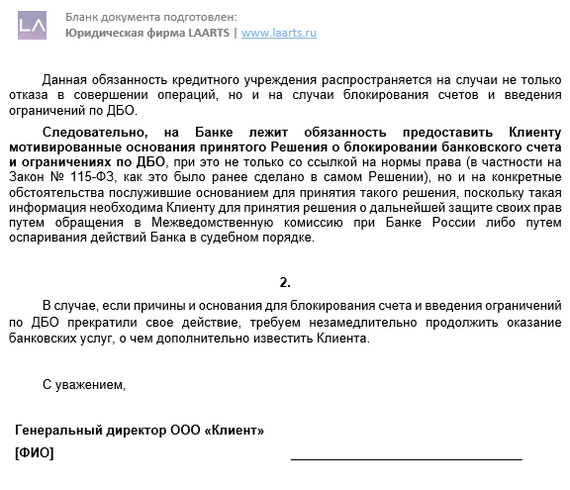

Банк заблокировал операции по счету. Как мы снимали блок

Недавно наш клиент получил от банка сообщение: «Создание платежей и работа с документами заблокированы. Для получения подробной информации напишите или позвоните по телефону».

Банк сослался на 115-ФЗ о противодействии отмыванию доходов и запросил массу пояснений и документов, включая «экономический смысл транзакций, об основных контрагентах и иную положительную информацию о компании».

Пояснения и талмуд документов не помогли: банк отказался снимать блокировку. Пришлось подключаться нам.

Что мы сделали:

1. Изучили запрос банка и поняли, что никакой конкретики против клиента банк не приводит.

2. Изучили нормативную базу и поняли, что банк неправ: он обязан был обосновать свои подозрения.

3.Подготовили письмо в банк и направили его (оно ниже под подписью)

Блокировка исчезла без сообщений от банка.

Помогло ли наше письмо? Поможет ли оно в другой ситуации? Не знаем, но результат есть.

Надеюсь, заметка будет полезна.

Всегда приму ваши комментарии и вопросы тут ниже, в личку, в мессенджер

Владимир Данилевский, юрист

А еще есть telegram-канал, где 1 раз в неделю кратко, внятно, без юризмов мы помогаем первым лицам компаний разобраться с их юридическими задачами.

Ответ на пост «Не привязывайте карты оплаты на Wildberris»

Вот вам мой, сработавший буквально намедни, алгоритм:

1. Понимаете что вам не нужен заказанный товар или вы не согласны с условиями доставки (как в моем случае, например, с ценой в 700 рублей за 1 единицу товара весом в 15 грамм);

2. Пишете в свой банк с просьбой начать процедуру Charge Back;

3. Скидываете переписку с оператором через обращение в Wildberries:

4. В тот же день получаете возврат своих денег от самого Wildberries и отмену заказа.

Они неплохо там устроились. Заказали что-то, но хотите сразу же отменить заказ? Упс, извините — у нас лапки очень быстрый сбор заказов, в связи с чем вы сможете отказаться только платно, когда дойдет до отделения получения. Кнопок отменить уже заказанный товар не предусмотрено, посему готовьте денежки на платный отказ.

Не привязывайте карты оплаты на Wildberris

Только к аккаунту на wildberris была привязана карта. С неё списали деньги за заказ который не делали, карту сразу же мы заблокировали и обратились в техподдержку wildberris. Ничего не ответили, сказали ждать ответа на почту, но ответа так и не последовало и спустя месяц. Отвечают шаблонами, «Ждите ответа». Спустя 2 недели, мошенники снова попытались сделать заказ на сайте, но т.к. карта заблокирована, ничего не получилось. Сегодня снова пытались сделать заказ. В техподдержку данные факты сообщались, но им наплевать.

Так что думайте, прежде чем привязывать банковские карты к wildberris. Они даже чесаться не будут, если через них будут воровать деньги с вашей карты на их сайте.

Продолжение поста «Секреты вашей профессии, о которых лучше не говорить»

Я работаю в экспертной технической поддержке банковского ПО.

1. Если вы думаете, что в банковском ПО всё работает через задницу — бинго вы правы.

Виной тому, низкие зарплаты, большая текучка, отсутствие мотивации и эффективные совы в руководстве.

2. Если вы думаете, что ваше обращение висит две недели, потому что мы нифига не делаем — не угадали.

Просто сейчас мы разгребаем все те заявки, которые на нас упали три недели назад. Виной тому – недостаток сотрудников, текучка, отсутствие обучения, инструкций и руководство, которое отказывается нанимать людей.

3. Если вы думаете, что у вас сложная жизнь — представьте, что при такой загрузке как у нас, руководство ставит ещё ежедневно от 2 до 5 совещаний.

4. Если вы думаете, что столько совещаний это фигня — то вы полностью согласны с нашим высоким руководителем, который требует ещё больше совещаний.

5. Если у вас в очередной раз что-то сломалось — не кричите на поддержку, потому что, вы будет общаться с девочкой из колл-центра, которая далека от решений ваших проблем, как вы от Альфа-Центавры. (Лондо Моллари это не к тебе).

Мы понимаем, как неприятно, когда что-то не работает в самый нужный момент и стараемся, но, помните да? — текучка, отсутствие обучения, эффективные совы в руководстве.

Да прибудет с вами, всегда положительный баланс и сила СБП )))

Сбербанк помогает

В течение нескольких месяцев сервис Wink по мелочи тянул у меня с карты деньги. Сумма была мизерная но зная наших предпринимателей я понимал что это внезапно может вырасти в сумму с любым количеством нулей. По этому пытался найти где и как я зарегистрировался на этом сервисе, перепробовал все варианты , но как-то не нашел.

Что делать? Звоню в Сбербанк.

— У меня подписка снимает деньги, как отключить?

— Ни как . Перевыпускайте карту.

— Подскажите где и при помощи чего я зарегистрировался на сервисе и как мне отметить подписку.

— Мы не знаем, отменить нельзя, перевыпускайте карту.

— Хорошо. Значит я блокирую карту, вывожу деньги, и открываю карту в другом банке. Правильно?

— Перевожу на специалиста.

Так вот этот специалист за минуту назвал мне почту с которой я там зарегистрировался, заблокировал платежи, и предложил вернуть деньги (нужно было зайти в отделение).

Короче все счастливы и все довольны.

Нужно просто общаться 🙂

Актуальное

Каждой твари

Текста будет много, иначе не понять суть. Буду пояснять, в первую очередь, для тех, кто не в курсе, что есть 115-Фз.

В году 2003-2004 работала я в небольшом филиале московского банка начальником кредитного отдела. Основное направление деятельности банка это работа со счетами юридических лиц и валютно-обменные операции. Я ещё зелёная, хоть и красный диплом ФИНЭКа. Зарплата маленькая. Работала на трудовую книжку и опыт. Никаких программ не было, так что в конце дня я на калькуляторе считала проценты, резервы, готовила распоряжение для бухгалтерии с проводками. Главбух меня обучила, опытный и классный сотрудник. Но её отправили на пенсию и её место заняла яркая и амбициозная дама, главным достижением которой был роман с директором. О чем все знали, но плевали на это. Только мне добавилась работа — надо было перепроверить за главбухом правильность исполнения распоряжений. А в это время банк России начал «прессовать» банки за исполнение закона по противодействию отмывания доходов, полученных преступным путем, и финансирования терроризма. А это и есть 115-Фз. И мне предложили стать ответственным за это направление. Я согласилась (опыт!). И без обучения со стороны банка полезла в эту клоаку. Сразу выяснила, что мне нельзя совмещать эти должности, организовала обучение сотрудников, на которое все клали, начала проверять досье клиентов и запустила «бегунок». Суть в том, что когда юридическое лицо открывает счёт, его проверяет юрист на соответствие, ставит свою подпись, отправляет к ответственному по 115-фз, ко мне. Я провожу беседу, не будет ли проблем в будущем, ставлю свою подпись, потом директор. И главбух открывает счёт. Ещё без моей визы нельзя было некоторые платежи отправлять, на что тоже операцинисты забили болт. Я с докладными бегала к директору, но не могла достучаться, что все это теперь важно и банк России отзывает лицензии за неисполнение. Глухо, меня не слышали. Единственно, взяли в отдел мальчика, чтобы я его натаскала и передала дела ему. За работу мне доплачивали целых 2000 рублей в конверте.

А теперь сказка.

Через месяца три ухожу я в отпуск и меня через два дня возвращают обратно — проверка цб по 115-фз. Неожиданно, правда? Дают список досье, которые надо сдать на проверку. Приехала я в Питер в воскресенье утром и до ночи сидела в банке с документами, это катастрофа. За досье вообще никто и никогда не следил. Например, в уставе прописано, что директор избирается на должность сроком на 3 года. Значит, через три года надо подтвердить полномочия директора, логично? Но не у нас в банке. Операцинисты продолжали исполнять поручения на переводы денег, хотя срок полномочий закончился три срока назад. Это из самого простого. Я вызван вала владельцев счета и умоляла обновить документы.

Проверка проходила весело и с музыкой. Я постоянно между своим отделом и кабинетом с проверяющими. Пишу всякие пояснения. Звонят мне день на второй операцинисты и просят дать добро на исполнение платежа. Мне некогда, отправляю нового мальчика Игоря, заодно пусть вникает в работу. Его долго нет. Наконец появляется в отличном настроении. Рассказывает, что клиентка приходила, тормознутая такая, не разговаривала, так спешила, что даже записку на стойке оставила. Я, без задней мысли, спросила, что так в записке их развеселило. Итак, там был адрес банка, схема клиентского зала со стрелочками, к кому подойти, отдать поручение и надпись в конце, что, мол, ни с кем не разговаривать, отдать документы и быстро уйти. У меня в этот момент сложилось впечатление, что тупые мои коллеги, а не та девочка. Спросила, что за поручение она принесла. Внимание! Перевод на 98 миллионов по договору купли продажи коммерческой недвижимости. Вы в чуйку верите? Мне поплохело, я рванула к операцинистам с воплями, что платёж не отправлять. Сюрприз. Девочки деньги уже отправили и хотели получить мою визу. Я рванула к директору, надо деньги затормозить на корреспондентском счёте банка-получателя. Хорошо, директор не начал выделываться, понял, что дело пахнет жареным. Я своему новичку сую досье организации отправителя и прошу выйти на владельцев, пусть подтвердят перевод. А сама с проверяющими, хотя уже нервный тик. Вскоре в банке появились учредители в сопровождении свиты. Меня на ковёр. Они действительно ждали деньги от своей дочки за недвижимость. Все норм. Вот только в НАШЕМ банке они счёт не открывали. И никуда деньги отправлять не планировали. Стали искать виновного. Юриста бы спросить, но он, какая незадача, уволился и у нас месяц как новый юрист, который вообще не в теме. Кто виноват? Конечно, я. Главбух начала меня песочить прямо при посторонних, я злая, если бы инструкции соблюдались, вообще бы проблем не было. Беру досье организации. Документы на месте, доверенность, копия паспорта представителя, образец подписей и т. Д. Только на бегунке моей подписи нет. Беру со стола главбуха новые досье — штук семь или восемь. Ни одной моей подписи. Швырнул их ей в лицо, сказала, что ни одной подписи я не поставлю задним числом. А клиенты пусть ищут крысу у себя. И свалила.

Проверку цб я прошла, хоть и с замечаниями. Вскоре в банк приехали представители клиента с благодарностями. Целая коллекция пакетов с таинственным содержимым. В знак благодарности за спасенные 98 миллионов. Одарили всех, кто спасал деньги. Игорь получил пакет за то, что смог дозвониться до клиента. Директор за то, что оперативно среагировал. Главбух. Эээ. Не знаю, за что. И. И всё. Мне даже спасибо не сказали. Директор, блин, не сказал мне даже спасибо. Мне на эти пакеты тогда было наплевать, а сейчас и подавно. Но обычной благодарности мне не хватило. Через 2 недели я ушла в другой банк.

Беспредел по 115-ФЗ от ВТБ или с Новым годом прощай счет

Являюсь физическим лицом. 25.10.2022 г. при осуществлении очередной покупки по своей виртуальной карте ВТБ я узнал, что на карту наложены ограничения. При попытке войти в свой личный кабинет ВТБ на своем телефоне также потерпел неудачу. По звонку в службу поддержки ВТБ узнал, что все мои счета заблокированы, но причину блокировки сотрудник службы поддержки назвать не смог и направил в офис ВТБ. В офисе сотрудник ВТБ также не смогла назвать причину блокировки и создала запрос. 27.10.2022 г. по которому впоследствии сообщила что мои счета заблокированы по федеральному закону №115 и сказала, что службу безопасности банка интересует смысл моих операций от 23.10.2022 г. Пояснил следующее:

1. Осуществлялись переводы между своими счетами ВТБ со счета «сейф» на счет моей виртуальной карты, цель – пополнение баланса своего игрового счета в кампании «ФОНБЕТ»;

2. Осуществлялись переводы между своими счетами ВТБ со счета «сейф на мою пластиковую карту, с целью в последствии перевести на свою виртуальную карту ВТБ для целей пункта 1, так как 23.10.2022 г. вечером приходило уведомление что наблюдаются перебои в работе ВТБ в переводах между своими счетами. Но с этими сбоями перевести с пластиковой карты на виртуальную возможно было только с большой комиссией, поэтому от этой идеи отказался сразу и дождался восстановления корректной работы приложения, после чего сделал обратный перевод между счетами.

3. Осуществлялись переводы с моей виртуальной карты на свой счет в кампании «ФОНБЕТ» для пополнения своего игрового счета.

4. Осуществлялись переводы со своего счета «ФОНБЕТ» на свою виртуальную карту.

Что удивило так это то что в письменном виде общения не было — все документы передавал с рук на руке сотруднице банка, которая поясняла что это стандартная процедура и все будет хорошо. Затем еще несколько раз по телефону запрашивали ряд документов — выписки со счетов всех банков, выписку с ЦУПИС — все предоставил как в бумажном виде так и на электронную почту так как сотрудникам нужна была электронная версия выписок с электронной подписью.

Но чуда не произошло — позавчера, 23.12.2022 г милая девушка опять же по телефону сообщила что разблокировать не собираются и предложили вывести деньги на счет в другом банке с их комиссией что совершенно неприемлемо.

До этого момента работа с ВТБ полностью устраивала, поэтому вижу тут несколько вариантов развития событий:

- Прошу представителей ВТБ еще раз не по автоматическим алгоритмам, а вручную все проверить — никаких транзакций с криптовалютой у меня не было, не являюсь сторонником экстремистов, террористов и прочей нечисти. В «Фонбет» аккаунт зарегистрирован на мои данные, все подтверждения как там так и в ЦУПИС проходил через госуслуги;

- Обращаюсь к читателям приемной, может кто сможет порекомендовать, как в случае отрицательной реакции здесь со стороны ВТБ поступить — правильно составить претензию в банк и какие правильные вопросы задать.

- Как в случае отрицательного ответа или отсутствия ответа от ВТБ на претензию составить грамотную жалобу в Росфинмониторинг и/или в суд.

- И главное, если со всеми вышеуказанными пунктами все плохо как вывести свои денежки без комиссии.

Заранее всем спасибо за проявленное неравнодушие. Отдельно прошу помощи читателя с ником Искатель — знаю что проявляет человеческую отзывчивость и часто читаю его комментарии.

Здравствуйте, уважаемый Денис.

О какой именно комиссии идет речь? Согласно каким именно тарифам за какую именно услугу? Вы направляли в банк письменное распоряжение на перевод ваших средств по указанным реквизитам?

По 115-ФЗ банк вправе заблокировать только конкретную операцию или отказать в заключении договора, но не ограничивать уже действующее банковское обслуживание в целом.

Поэтому, если банк блокирует обслуживание в целом, ссылаясь на 115-ФЗ, то уже является введением клиента в заблуждении и нарушением рекомендации Банка России:

I. Анализ информации, получаемой из поступающих в Банк России обращений, свидетельствует о том, что ряд кредитных организаций несмотря на требования 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма» (далее – Федеральный закон № 115-ФЗ) не предоставляют обращающимся к ним клиентам информацию о причинах принятия кредитными организациями решения об отказе от проведения операции или об отказе от заключения договора банковского счета (вклада) (далее при совместном упоминании – отказ), либо предоставляют такую информацию в объеме, не достаточном для реализации клиентами кредитных организаций права на обжалование принятых указанными организациями решений об отказе в порядке, предусмотренном пунктами 13.4 и 13.5 статьи 7 Федерального закона № 115-ФЗ (далее – механизм реабилитации клиентов).

Непредставление кредитной организацией информации о причинах принятия решения об отказе является препятствием для реализации клиентом предусмотренного пунктами 13.4 и 13.5 статьи 7 Федерального закона № 115-ФЗ права представления как в эту организацию, так и впоследствии в межведомственную комиссию, созданную при Банке России (далее – межведомственная комиссия), документов и (или) сведений об отсутствии оснований для принятия такого решения.

При этом Банк России в информационном письме от 12 сентября 2018 года № ИН-014-12/61 информировал кредитные организации, что в целях соблюдения прав клиента, предоставленных ему пунктом 13.4 статьи 7 Федерального закона № 115-ФЗ, при обращении клиента в кредитную организацию за разъяснением причин отказа, кредитная организация с учетом положений статьи 4 Федерального закона № 115-ФЗ предоставляет клиенту соответствующую информацию в объеме, достаточном для обеспечения такому клиенту возможности ее использования при реализации механизма реабилитации клиентов.

Учитывая изложенное, Банк России повторно обращает внимание кредитных организаций на НЕОБХОДИМОСТЬ ИНФОРМИРОВАНИЯ обращающихся к ним КЛИЕНТОВ О ПРИЧИНАХ, послуживших основаниями для принятия кредитными организациями решения об отказе, в указанном выше объеме.

II. Отмечаем, что системный характер носят поступающие в межведомственную комиссию обращения по вопросам ограничения обслуживания клиентов кредитных организаций с использованием технологий дистанционного банковского обслуживания (включая выпуск, перевыпуск, использование и блокирование банковской карты) (далее – ДБО). Анализ поступающей информации свидетельствует о применении кредитными организациями при обслуживании клиентов ограничений по использованию ДБО без истребования от клиента каких-либо документов и (или) сведений, а также без пояснения клиенту правовых последствий применяемых ограничений по обслуживанию с использованием ДБО, в частности отличий таких ограничений от отказа в выполнении распоряжения о совершении операции в соответствии с пунктом 11 статьи 7 Федерального закона № 115-ФЗ.

Указанное НЕНАДЛЕЖАЩЕЕ информационное взаимодействие кредитных организаций с их клиентами является предпосылкой для дальнейшего обращения таких клиентов в межведомственную комиссию по вопросам ограничения обслуживания с использованием ДБО, рассмотрение 2. 4 и принятие решения по которым не входит в компетенцию межведомственной комиссии, установленную пунктом 13.5 статьи 7 Федерального закона № 115-ФЗ. Учитывая изложенное, рекомендуем кредитным организациям как ИНФОРМИРОВАТЬ клиентов о причинах ограничения обслуживания с использованием ДБО, так и СОЗДАВАТЬ УСЛОВИЯ для возможности представления клиентами необходимых пояснений, информации и (или) документов, с целью осуществления ими защиты своих прав в соответствии с законодательством.

Таким образом, в своих методических рекомендациях Банк России прямо указывает банкам, что ограничение ДБО (включая выпуск, перевыпуск, использование и блокирование банковской карты) НЕ ПОДПАДАЕТ под 115-ФЗ и является сугубо самодеятельностью самих банков НЕ В РАМКАХ процедур, предусмотренных 115-ФЗ.

Заблокировали карту якобы "подозрительные операции"

Являюсь клиентом банка, даже дали карту «привилегия» и назначили персонального менеджера. Открыты счета в том числе брокерские. Пользовался почти полгода услугами банка. За это время решил сделать «крупную» покупку — телефон. В итоге операция до сих пор находится в обработке, хорошо курьер поверил что карта моя и передал мне покупку.