Как рассчитать средний заработок

Оформление трудовых отношений в надлежащем виде играет существенную роль в дальнейшем процессе трудовой деятельности. И если для нанимателей теневая занятость наряду с рисками имеет и преимущества — они экономят на налогах и взносах, упрощают отчетность, игнорируют предусмотренные ТК РФ гарантии, то для работников неофициальное трудоустройство больше связано с неблагоприятными последствиями, чем с преимуществами.

Соглашаясь на такие условия труда, человек может забыть об оплачиваемом отпуске, получении выплат во время болезни или увольнении с выходным пособием. И даже если работодатель обещает соискателю соблюдать его трудовые права надлежащим образом, несмотря на отсутствие официального оформления, в большинстве случаев эти заверения голословны.

Таким образом, легальная занятость — это гарантия финансовой стабильности работника в любых жизненных ситуациях, поскольку ТК РФ обязывает нанимателей выплачивать работникам среднюю зарплату при наступлении тех или иных обстоятельств.

Показатель средней заплаты нужен, чтобы оплатить сотрудникам периоды отсутствия в офисе, а также рассчитать ряд начислений. Эта величина используется для начисления отпускных, больничных, оплаты отсутствия на рабочем месте в связи с командировкой или прохождением диспансеризации, для увольнительных выплат при сокращении персонала, а также чтобы начислить декретные пособия. Но чтобы правильно произвести выплаты, бухгалтеру нужно знать, как произвести расчеты и что учесть в этих целях.

Правила расчета среднемесячной зарплаты в ситуациях, закрепленных ТК РФ, унифицированны (ст. 139 ТК РФ). В расчетах используется среднедневной заработок. Однако в зависимости от ситуации могут быть особенности, например, при суммированном учете рабочего времени.

Особенности процедуры расчета средней зарплаты предусмотрены одноименным положением, утвержденным Постановлением Кабмина РФ от 24.12.2007 № 922 (далее положение № 922).

Как посчитать зарплату по всем нюансам и правилам 2023 года? Рассказываем на обновленном курсе профессиональной переподготовки «Бухгалтер по зарплате» .

Мы научим правильно рассчитывать надбавки, пособия, компенсации, отпускные и командировочные, а также предотвращать налоговые, юридические риски и избегать претензий трудовой инспекции.

Чтобы посчитать среднемесячные начисления для оплаты больничных и декретных, применяется другой порядок, утвержденный Постановлением от 15.06.2007 № 375 (далее положение № 375).

Расчетный период для расчета среднего заработка

Вне зависимости от того, какой в компании действует режим труда, среднемесячный заработок считается по реально выплаченной сотруднику зарплате и норме выработки за последние 12 месяцев (календарных), идущих перед оплачиваемым событием (ст. 139 ТК РФ, п. 4 положения № 922). То есть расчетным периодом для случаев, предусмотренных ТК, является 12-месячный срок.

При этом календарные месяцы берутся полностью — с 1-го по 30 (31)е число, а для февральского периода — с 1-го по 28 (29)е число.

Вместе с тем, статья 139 ТК РФ разрешает вводить и другие периоды. Главное, чтобы это было официально задокументировано и не ухудшало положение персонала.

При подсчете среднего размера выплат отдельные дни и суммы их оплаты не засчитываются (п. 5 положения № 922). Это периоды:

сохранения сотруднику средней зарплаты. К исключениям относятся перерывы, предоставляемые кормящим матерям;

получения больничного пособия или декретных;

простоя по вине нанимателя или по независящим причинам;

невозможности работать из-за забастовки при условии, что участия сотрудника в ней не было;

дополнительных оплачиваемых выходных для ухода за детьми с инвалидностью;

другие случаи освобождения от трудовых обязанностей с сохранением выплат или без.

Отметим, что речь идет о случаях, регламентированных трудовым законодательством. В иных ситуациях, например, для подсчета декретных и детского пособия, период будет другим.

Суммы, входящие в расчет среднего заработка

О том, какие начисления учитываются в подсчетах, кратко говорится в ст. 139 ТК РФ: это все выплаты в рамках принятой в фирме системы оплаты труда. Более подробно этот вопрос раскрыт в п. 2 положения № 922. В нем конкретизировано, что именно подлежит учету:

зарплата, в том числе сдельная, в процентах от реализации, товарами, комиссионные;

денежное вознаграждение гослужащим;

гонорар в редакциях СМИ;

зарплата преподавателей за сверхнагрузку;

надбавки и доплаты, в том числе за профмастерство, совмещение, выслугу лет, владение другими языками;

выплаты, связанные с условиями труда;

премиальные начисления и вознаграждения, производимые в рамках принятых в компании правил оплаты труда;

другие виды зарплатных выплат.

Выплаты с признаками социальных и не являющиеся оплатой работы из расчета нужно исключать. Речь идет о матпомощи, оплате дороги, обедов, отдыха, ЖКУ и других аналогичных выплатах.

Формула расчета среднего заработка

Для определения среднего размера выплат по оплате труда используется среднедневной заработок. Если в фирме рабочее время учитывается суммированно, то берется иной показатель — среднечасовой заработок (п. 9 положения № 922).

Таким образом, средняя зарплата рассчитывается по формуле: средний заработок (СЗ) = среднедневной заработок x число дней оплачиваемого периода.

При суммированном учете рабочего времени используется другая формула: средний заработок (СЗ) = среднечасовой заработок x число рабочих часов по графику в оплачиваемом периоде.

Исчисление среднего заработка

Для этого нужно знать величину среднедневного заработка (СДНЗ).

Она определяется по формуле (не применяется к расчету отпусков и компенсаций за неиспользованный отпуск, а также для расчета пособий): СДНЗ = зарплата за проработанные в расчетном периоде дни / число проработанных дней.

Чтобы рассчитать отпускные, которые по общему правилу выплачиваются за календарные, а не рабочие дни, применяется другая формула. О ней мы расскажем ниже.

На практике возникают ситуации, когда у работника в необходимом периоде не было выплат по оплате труда или он не работал. В таком случае расчет проводится с учетом следующих особенностей:

средняя зарплата определяется исходя из сумм, начисленных за период, идущий перед расчетным и равный ему;

если зарплаты в предыдущих годах вообще не было, то нужно брать начисления за проработанные дни в месяце наступления оплачиваемого случая;

если выплаты вообще отсутствовали, в расчете используется тарифная ставка, оклад (должностной оклад).

Пример исчисления среднего заработка на время командировки

Сотрудник организации с пятидневной рабочей неделей был отправлен в командировку с 11 по 17 февраля 2020 года. Расчетный период 12 месяцев — с 1 февраля 2019 года по 31 января 2020 года. В этом периоде работник три дня болел (с 12 по 14 марта 2019 года) и был в ежегодном оплачиваемом отпуске с 2 по 29 июля 2019 года.

В расчетном периоде сотруднику выплатили:

зарплату — 522 000 рублей;

отпускные — 39 400 рублей;

больничное пособие — 6 041,25 рубля.

по производственному календарю с 1 февраля 2019 года по 31 января 2020 года было 247 трудовых дней;

работник отработал (247 рабочих — 3 дня больничных — 20 дней отпуска (рабочих)) — 224 дня;

в расчет среднего заработка включаются суммы зарплаты за расчетный период , а больничные и отпускные выплаты не учитываются.

СДНЗ: 522 000 рублей/224 дня = 2 330,36 рубля.

СЗ: 2 330,36×5 дней командировки (рабочих) = 11 651,80 рубля.

Особенности расчета среднего заработка для больничного

Правила расчета больничных определены положением об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, уходу за ребенком, утвержденным Постановлением Правительства РФ от 15.06.2007 № 375. Чтобы оплатить больничный лист, используется среднедневной заработок (п. 15 положения № 375). В него включаются все выплаты работника, на которые начислены взносы в ФСС. Средняя зарплата определяется по формуле (ч. 3 ст. 14 закона № 255-ФЗ, п. 15 (1) положения № 375): СРДНЗ = заработок за расчетный период / 730.

Расчетным периодом в целях расчета пособия за больничный лист являются два календарных года, предшествующих году болезни (ч. 1 ст. 14 закона № 255-ФЗ, п. 6 положения № 375). При этом средний заработок за каждый год ограничен предельной величиной базы для начисления взносов (ч. 3.2 закона № 255-ФЗ, п. 19 (1) положения № 375).

Если за два последних календарных года у сотрудника не было заработка или его размер не превысил МРОТ, то средний заработок считается равным федеральному МРОТ, установленному на день болезни с учетом районных коэффициентов (ч. 1.1 ст. 14 закона № 255-ФЗ).

Пример расчета

Ежемесячные облагаемые взносами выплаты сотруднику, который представил больничный лист, в 2019 и 2020 годах составляли 60 000 рублей. За расчетный период заработок составил: 720 000 720 000 = 1 440 000 рублей.

Предельная величина базы для начисления взносов в ФСС в 2019 году равна 865 000 рублей, в 2020-м — 912 000 рублей. Заработок сотрудника за каждый год расчетного периода не превысил предельные величины баз.

Определяем средний дневной заработок: 1 440 000 / 730 = 1 972,60 рубля.

Тонкости расчета среднего заработка для отпускных

Гарантия оплачиваемого отдыха предусмотрена ст. 114 ТК РФ. В ней сказано, что на время основного отпуска за работниками сохраняется средний заработок. Так как данный случай предусмотрен ТК РФ, то здесь применяется порядок, предусмотренный п. 2 положения № 922.

Для отпускных начислений в средней зарплате засчитываются выплаты, поименованные принятой в фирме системой оплаты труда. Периодом для подсчета будет 12 календарных месяцев перед отпускным месяцем (п. 4 положения ). Если сотрудник отправляется на каникулы в июне, то для расчетов берется промежуток времени с 1 июня прошлого года до 31 мая настоящего года.

Как правило, отпуск предоставляется в календарных днях (ст. 115 ТК РФ). Для оплаты таких отпусков средний заработок определяется по формуле (п. 9 положения): СЗ = средний дневной заработок x количество календарных дней отпуска.

Для определения среднего дневного заработка используется показатель среднемесячного числа календарных дней, равный 29,3 (п. 10 положения). Однако точная формула зависит от того, полностью сотрудник отработал месяцы расчетного периода или нет.

Месяцы отработаны полностью (пункт 10 положения):

СДНЗ = зарплата за расчетный период (за вычетом неучитываемых сумм) /12 / 29.3

Сотруднику предоставлен дополнительный оплачиваемый отпуск с 20 по 22 января 2021 года. Расчетный период с 1 января 2020 года по 31 декабря 2020 года он отработал целиком. Зарплата за расчетный период составила 600 000 рублей.

СДНЗ составил: (600 000 рублей / 12 / 29,3) = 1 706, 50 рубля.

СЗ за месяц: 1706,50×3 (дни отпуска) = 5 119,50 рубля.

В месяцах были недоработки (пункт 10 положения):

СДНЗ = зарплата за расчетный период / (29,3 x число полностью выработанных месяцев число дней в невыработанных месяцах).

Число дней в невыработанном месяце = 29.3 / (на количество календарных дней месяца x на количество календарных дней, приходящихся на время, проработанное в данном месяце).

Пример расчета

Сотрудник с 11 по 24 января 2021 года отправляется в двухнедельный отпуск. Расчетный период — 1 января—31 декабря 2020 года. В расчет включается 530 000 рублей.

В этом периоде работник не работал:

7 календарных дней — в феврале (отпуск);

7 дней — в декабре (больничный);

2 календарных дня в марте, 30 календарных дней — в апреле, 3 календарных дня — в мае (президентские нерабочие дни с 30 марта по 30 апреля, с 6 по 8 мая 2020 года);

2–29 марта 2020 года и 1–31 октября 2020 года — командировка.

Таким образом, сотрудник полностью отработал 6 месяцев: январь, июнь, июль, август, сентябрь, ноябрь.

Подсчитываем число дней в не полностью проработанных месяцах:

февраль: (29,3 / 29 дн. x (29 дн. — 7 дн.)) = 22,23 дня;

март — из расчета исключается, так как в нем сотрудник вообще не работал (нерабочие дни и командировка);

апрель — нерабочие дни весь месяц;

май — (29,3 / 31 дн. x (31 дн. — 3 дн.) = 26,46 дня;

октябрь — командировка из расчета исключается;

декабрь — (29,3 / 31 дн. x (31 дн. — 7 дн.) = 22,68 дня.

СДНЗ: 530 000 рублей / (29,3×6 мес. 22,23 дн. 26,46 дн. 22,68 дн.)) = 2 144,27 рубля.

СЗ: 2 144,27 руб. x 14 дн. = 30 019,78 рублей.

Расчет среднего заработка при увольнении

При увольнении сотрудника, ликвидации компании или сокращении штата ему выплачивается выходное пособие в размере среднего за месяц заработка (ч. 1 ст. 178 ТК РФ).

Так как эта выплата предусмотрена ТК РФ, то для расчета среднего заработка применяется общий порядок с использованием среднего дневного заработка (положение № 922).

Согласно пункту 9 положения, для определения средней зарплаты нужно умножить среднедневную зарплату на количество оплачиваемых рабочих дней.

Среднедневная зарплата рассчитывается по формуле:

СДНЗ = начисления за проработанные в расчетном периоде дни / число проработанных дней.

Пример расчета

Сотрудник компании с пятидневной рабочей неделей уволен по сокращению штата 17 августа 2020 года. Ему оплачивается период с 18 августа по 17 сентября 2020 года, то есть 23 рабочих дня. Расчетный период: 1 августа 2019 года — 31 июля 2020 года. Зарплата за этот период составила 420 000 рублей (отпускные не учитываются). В нем было отработано 230 дней.

СДНЗ = 420 000/ 230 дн. = 1 826 рублей;

СЗ — 1 826 рублей x 23 дн. = 41 998 рублей.

Расчет среднего заработка для пособия

События, связанные с рождением ребенка, также подлежат оплате. Женщина получает декретные и в течение первых полутора лет жизни малыша — детское пособие. Их размер тоже привязан к среднему заработку. Декретные составляют 100 процентов средней зарплаты. А детское пособие — 40 процентов от этой величины каждый месяц, но не меньше нижней границы, определяемой государством (ст. 11 закона № 255-ФЗ).

Чтобы посчитать выплаты, следует руководствоваться положением № 375.

Для подсчетов используется средняя зарплата за два календарных года перед годом ухода в декрет. Время работы в другом месте тоже учитывается (п. 6 положения). В средний заработок включаются все начисления работнику, на которые начислены взносы в ФСС.

Если сотрудник уходит во второй декрет без выхода на работу и, соответственно, за последнюю двухлетку ему не платили зарплату, то для исчисления среднего размера выплат по оплате труда неоплачиваемые годы можно заменить. Для этого берутся два предшествующих первоначальному декрету года. Подменять годы можно только в том случае, если в результате декретные и детские выплаты будут больше (п. 11 положения).

Для исчисления размера пособия используется среднедневной заработок (п. 15 положения). Он определяется по формуле (п. 15 (2) положения): СДНЗ = заработок за расчетный период / на число календарных дней в этом периоде.

Из расчета исключаются:

отпуск по беременности и родам;

отпуск по уходу за ребенком;

освобождение от работы с сохранением зарплаты, если на нее не начислялись взносы.

При этом среднедневная зарплата не может быть больше суммы, полученной делением предельных величин баз для начисления взносов, действующих в двух годах, предшествующих отпуску, на 730.

Соответственно, расчет этой величины проводится по формуле: максимальный размер СДНЗ = предельные величины баз за 2 предыдущих года / 730.

Кроме того, если у работника за последние два года вообще не было зарплаты или ее месячный размер не превышал МРОТ, то средний заработок принимается равным МРОТ (п. 11(1) положения). Среднедневной заработок из МРОТ рассчитывается по формуле (п. 15 (3) положения): минимальный СДНЗ = МРОТ на дату отпуска x 24 / 730.

Пример расчета

Сотрудница с 18 января уходит в отпуск по беременности и родам. В последние два года облагаемые взносами выплаты составили: 663 000 рублей: в 2020 году — 339 000 рублей в 2019 году — 324 000 рублей.

Общее количество календарных дней в 2019 и 2020 годах составляет (365 366) = 731. Поскольку в расчетном периоде женщина была 21 день на больничном, то в расчете участвуют только (731 — 21) = 710 дней.

СДНЗ: 663 000 /710 дн. = 993, 80 рубля.

В 2019 году лимиты для страховых отчислений в ФСС — 865 000 рублей, в 2020-м — 912 000 рублей.

СДНЗ в максимально возможном размере: (865 000 912 000) / 730 = 2 434, 25 рубля.

Наименьшая возможная сумма СДНЗ: 12 792 (МРОТ 2021 года) x 24 / 730 = 420,56 рубля.

Учет премии при расчете среднего заработка

Если подсчеты ведутся в рамках ТК РФ, то учет происходит так (п. 15 положения № 922):

поощрения раз месяц — в размере, начисленном в расчетном периоде, со следующим лимитом: максимум одна выплата за каждый показатель за каждый месяц;

поощрения за квартал — в размере:

— начисленном в расчетном периоде за каждый показатель, если поощрительный период не превышает расчетный период;

— месячной части за каждый месяц расчетного периода, если поощрительный период больше расчетного. Для учета годового поощрения и за выслугу лет, выплаченных за предшествующий событию календарный год, время начисления значения не имеет.

Если в расчетном периоде была недоработка или из него убирались дни, то премиальные начисления учитываются:

соразмерно проработанному в расчетном периоде времени;

полностью, если начисление сделано только за проработанное время.

При этом, согласно подпункту «н» п. 2 положения № 922, премии должны быть предусмотрены системой оплаты труда.

Учет премий для расчета пособий по нетрудоспособности, беременности, родам и уходу за ребенком осуществляется по правилам, установленным п. 14 положениея № 375:

ежемесячные премии, выплата которых происходит вместе с зарплатой, учитываются в заработке месяца, за который они начислены;

учет квартального и годового поощрения, премии за выслугу лет (стаж работы) однократных премий за особо важное задание осуществляется в размере сумм, начисленных в расчетном периоде.

Таким образом, правила расчетов зависят от многих факторов. Применение одного или другого порядка обусловлено конкретной ситуацией. Для случаев, указанных в ТК (отпуск, служебная поездка, увольнение, прохождение обязательного медосмотра), действуют свои унифицированные правила. Однако и здесь формулы могут различаться в зависимости от определенных условий. Для исчисления пособий по болезни, детских и декретных есть свои особенности и применяется иной порядок. Формулу для подсчетов нужно выбирать с учетом того, за какое событие будет начисляться пособие.

Что включается и не включается в базу для расчета среднего заработка

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Положения об особенностях порядка исчисления средней заработной платы):

- заработная плата;

- надбавки и доплаты;

- выплаты, связанные с условиями труда;

- премии и вознаграждения, предусмотренные системой оплаты труда.

Что не включается в базу среднего заработка

Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда: материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др. (п. 3 Положения об особенностях порядка исчисления средней заработной платы).

Из расчетного периода исключается время, а также начисленные за это время суммы, если (п. 5 Положения об особенностях порядка исчисления средней заработной платы):

- за работником сохранялся средний заработок в соответствии с законодательством РФ (за исключением перерывов для кормления ребенка);

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

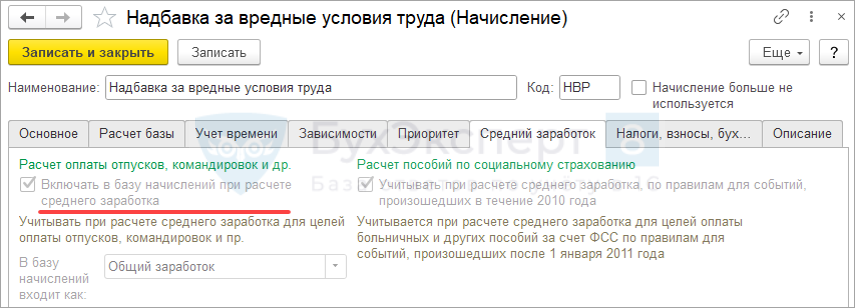

Как определяется сумма заработка

Включение доходов в расчет среднего определяется настройками начислений на вкладке Средний заработок .

Суммы доходов, включенные в средний заработок, записываются в регистр накопления Данные о начислениях для расчета среднего заработка (общий) при проведении документов начисления:

- e1cib/list/РегистрНакопления.ДанныеОНачисленияхДляРасчетаСреднегоЗаработкаОбщий

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..Порядок предоставления отгулов четко не прописан в законодательстве. Сегодня мы.Нормативная база Положение об особенностях порядка исчисления средней заработной платы.

(2 оценок, среднее: 5,00 из 5)

Какие коды дохода входят в расчет среднего заработка

приказом ФНС России

от 10.09.2015 N ММВ-7-11/387@

КОДЫ ВИДОВ ДОХОДОВ НАЛОГОПЛАТЕЛЬЩИКА

Список изменяющих документов

(в ред. Приказов ФНС России от 22.11.2016 N ММВ-7-11/633@,

Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов, получаемых по вкладам в банках, и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида, за исключением сумм дохода в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года

(в ред. Приказа ФНС России от 24.10.2017 N ММВ-7-11/820@)

(см. текст в предыдущей редакции)

Проценты, полученные по долговому обязательству любого вида, за исключением указанных по кодам 1011 и 3023

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007

Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007

Доходы, полученные в виде иных страховых выплат по договорам страхования

Доходы, полученные в виде страховых выплат по договорам страхования в виде оплаты стоимости санаторно-курортных путевок

Доходы, полученные в виде страховых выплат по договорам добровольного страхования жизни (за исключением договоров добровольного пенсионного страхования) в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события (за исключением досрочного расторжения договоров), в части превышения сумм внесенных налогоплательщиком страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации

Доходы, полученные в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества в случае гибели или уничтожения застрахованного имущества, либо расходов, необходимых для проведения ремонта (восстановления) этого имущества (в случае, если ремонт не осуществлялся), или стоимости ремонта (восстановления) этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов

Доходы, полученные в виде сумм страховых взносов по договорам страхования, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы

Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам добровольного страхования жизни, подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного страхования жизни

Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам добровольного пенсионного страхования и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного пенсионного страхования

Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам негосударственного пенсионного обеспечения и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров негосударственного пенсионного обеспечения

Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, учитываемый в случае расторжения договора добровольного пенсионного страхования

Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, учитываемый в случае расторжения негосударственного пенсионного обеспечения

Суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с российскими негосударственными пенсионными фондами, а также суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными фондами в пользу других лиц

Доходы, полученные от использования авторских или иных смежных прав

Доходы, полученные от отчуждения авторских или иных смежных прав

Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду жилого и нежилого недвижимого имущества, любых транспортных средств и средств связи, компьютерных сетей)

(в ред. Приказа ФНС России от 28.09.2021 N ЕД-7-11/844@)

(см. текст в предыдущей редакции)

Доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Доходы, полученные от сдачи в аренду или иного использования недвижимого имущества, за исключением доходов, полученных от сдачи в аренду или иного использования жилого недвижимого имущества

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг

Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

(в ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@)

(см. текст в предыдущей редакции)

Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке

(в ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@)

(см. текст в предыдущей редакции)

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

(в ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@)

(см. текст в предыдущей редакции)

Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам

Доходы в виде процентов по займу, полученные по совокупности операций РЕПО

Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа

Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО

Доходы, полученные от реализации долей участия в уставном капитале организаций

Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО

Доходы в виде действительной стоимости доли в уставном капитале организации, выплачиваемые при выходе участника из организации

Исключено. — Приказ ФНС России от 22.11.2016 N ММВ-7-11/633@

(см. текст в предыдущей редакции)

Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы, полученные налогоплательщиком при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством)

Доходы в виде процентов по займу, полученные по совокупности операций РЕПО, учитываемых на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа, учитываемых на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО, учитываемых на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО, учитываемых на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание, денежное довольствие, не подпадающее под действие пункта 29 статьи 217 Налогового кодекса Российской Федерации и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)

(в ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@)

(см. текст в предыдущей редакции)

Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа)

Суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений)

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Суммы выплат ежемесячного денежного вознаграждения за классное руководство педагогическим работникам государственных и муниципальных общеобразовательных организаций, производимые за счет средств федерального бюджета

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)

Суммы отпускных выплат

Сумма компенсации за неиспользованный отпуск

(введено Приказом ФНС России от 24.10.2017 N ММВ-7-11/820@)

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях

(введено Приказом ФНС России от 24.10.2017 N ММВ-7-11/820@)

Суточные, превышающие 700 рублей за каждый день нахождения в служебной командировке на территории Российской Федерации и превышающие 2 500 рублей за каждый день нахождения в служебной командировке за пределами территории Российской Федерации

(в ред. Приказа ФНС России от 16.12.2022 N ЕД-7-11/1216@)

(см. текст в предыдущей редакции)

Безотчетные суммы, предусмотренные актом Президента Российской Федерации и (или) актом Правительства Российской Федерации, в целях возмещения дополнительных расходов, связанных с командированием на территории, нуждающиеся в обеспечении жизнедеятельности населения и восстановлении объектов инфраструктуры, в размерах, превышающих 700 рублей за каждый день нахождения в такой командировке

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка

Авторские вознаграждения (вознаграждения) за создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна

Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике

Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-, теле- и кинофильмов)

Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок

Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию

Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства

Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок

Авторские вознаграждения за открытия, изобретения, полезные модели, промышленные образцы

Вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов

Пособие по временной нетрудоспособности

Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом Российской Федерации от 07.02.1992 N 2300-1 «О защите прав потребителей»

(введено Приказом ФНС России от 24.10.2017 N ММВ-7-11/820@)

Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети

Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика

Доход, полученный налогоплательщиком в натуральной форме, в виде полной или частичной оплаты товаров, выполненных в интересах налогоплательщика работ, оказанных в интересах налогоплательщика услуг

Оплата труда в натуральной форме

Доход, полученный налогоплательщиком в натуральной форме, безвозмездно или с частичной оплатой в виде цифровых финансовых активов и (или) цифровых правах, включающих одновременно цифровые финансовые активы и утилитарные цифровые права

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей

Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию, за исключением указанных в пункте 62.1 статьи 217 Налогового кодекса Российской Федерации

(в ред. Приказа ФНС России от 28.09.2021 N ЕД-7-11/844@)

(см. текст в предыдущей редакции)

Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику

Материальная выгода, полученная от приобретения ценных бумаг

Материальная выгода, полученная от приобретения производных финансовых инструментов

(в ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@)

(см. текст в предыдущей редакции)

Материальная выгода, полученная от приобретения цифровых финансовых активов и (или) цифровых прав, включающих одновременно цифровые финансовые активы и утилитарные цифровые права

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Материальная выгода, полученная от приобретения ценных бумаг, полученных в результате их мены на цифровые финансовые активы и (или) цифровые права, включающие одновременно цифровые финансовые активы и утилитарные цифровые права

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, материальной помощи, оказываемой инвалидам общественными организациями инвалидов, и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка)

Стоимость имущества, полученного в порядке дарения, налоговая база по которому определяется в соответствии с пунктом 6 статьи 210 Налогового Кодекса Российской Федерации

(в ред. Приказа ФНС России от 28.09.2021 N ЕД-7-11/844@)

(см. текст в предыдущей редакции)

Стоимость имущества, полученного в порядке дарения (за исключением имущества, полученного в порядке дарения, налоговая база по которому определяется в соответствии с пунктом 6 статьи 210 Налогового Кодекса Российской Федерации)

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления

Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг

Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых не в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления и не в целях рекламы товаров (работ и услуг)

Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту

Материальная помощь, оказываемая инвалидам общественными организациями инвалидов

Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка

Суммы материальной помощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом

Возмещение (оплата) стоимости приобретенных налогоплательщиком (для налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие пункта 28 статьи 217 Налогового кодекса Российской Федерации

Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны

(в ред. Приказа ФНС России от 28.09.2021 N ЕД-7-11/844@)

(см. текст в предыдущей редакции)

Исключено. — Приказ ФНС России от 22.11.2016 N ММВ-7-11/633@

(см. текст в предыдущей редакции)

Проценты (дисконт), полученные при оплате предъявленного к платежу векселя

Доходы, полученные от операций с иностранной валютой

Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе

(в ред. Приказа ФНС России от 28.09.2021 N ЕД-7-11/844@)

(см. текст в предыдущей редакции)

Доходы в виде выигрышей, полученных от участия в лотерее

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Доходы в виде процентов, получаемых по вкладам в банках

Доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива

Сумма дохода в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года

(введено Приказом ФНС России от 24.10.2017 N ММВ-7-11/820@)

Доходы в виде выплат, не связанных с выкупом цифрового финансового актива и (или) цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право (за исключением доходов в виде выплат, не связанных с выкупом цифрового финансового актива, в случае, если решением о выпуске этого цифрового финансового актива предусмотрена выплата дохода в сумме, равной сумме дивидендов, полученных лицом, выпустившим этот цифровой финансовый актив)

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Доходы в виде выплат, не связанных с выкупом цифрового финансового актива, в случае, если решением о выпуске этого цифрового финансового актива предусмотрена выплата дохода в сумме, равной сумме дивидендов, полученных лицом, выпустившим этот цифровой финансовый актив

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Доходы в виде выплат в денежной форме, связанных с выкупом цифрового финансового актива и (или) цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Доходы от отчуждения цифрового финансового актива и (или) цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право, в том числе в результате мены цифрового финансового актива и (или) цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Доходы, полученные по договору об осуществлении опеки или попечительства на возмездных условиях (договору о приемной семье, договору о патронатной семье)

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Доходы в виде компенсаций от государственных органов и общественных объединений за время исполнения государственных или иных обязанностей

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

<1> Ведомости СНД и ВС РФ, 1992, N 15, ст. 766; Собрание законодательства Российской Федерации, 2017, N 18, ст. 2665.

(сноска введена Приказом ФНС России от 24.10.2017 N ММВ-7-11/820@)

<2> Сноска исключена. — Приказ ФНС России от 28.09.2021 N ЕД-7-11/844@.

Как рассчитать средний заработок для командировки, увольнения и других ситуаций

В некоторых случаях сотруднику выплачивают средний заработок, а не зарплату. Например, за время отпуска, командировки, увольнения или больничного. Часть выплат по болезни переводит Социальный фонд России — СФР, но рассчитать сумму должен работодатель.

Разобрались с юристом, когда платить сотруднику средний заработок и как это сделать.

В каких случаях нужно платить средний заработок

Собрали в таблицу основные случаи, когда нужно рассчитать средний заработок сотрудника.

| Случаи сохранения среднего заработка | Кто выплачивает | Основание |

|---|---|---|

| Ежегодный оплачиваемый отпуск | Работодатель | ст. 114 ТК РФ |

| Болезнь или травма работника | За первые 3 календарных дня работодатель, за остальное время — СФР | ст. 3 закона от 29.12.2006 |

| Остальные случаи временной нетрудоспособности, например уход за заболевшим родственником или карантин | СФР | ст. 3 закона от 29.12.2006 |

| Отпуск по беременности и родам и отпуск по уходу за ребенком до 1,5 года | СФР | ст. 3 закона от 29.12.2006 |

| Учебный отпуск | Работодатель | гл. 26 ТК РФ |

| Обучение на курсах повышения квалификации с отрывом от работы | Работодатель | ст. 187 ТК РФ |

| Компенсация за неиспользованный отпуск | Работодатель | ст. 126 ТК РФ, ст. 127 ТК РФ |

| Командировка | Работодатель | ст. 167 ТК РФ |

| Простой по вине организации | Работодатель | ст. 157 ТК РФ |

| Увольнение сотрудника по сокращению штата или численности | Работодатель | ст. 178 ТК РФ |

| Вынужденный прогул | Работодатель | ст. 234 ТК РФ |

| Сдача крови и ее компонентов | Работодатель | ст. 186 ТК РФ |

| Перерывы для кормления ребенка | Работодатель | ст. 258 ТК РФ |

| Обязательные медосмотры | Работодатель | ст. 185 ТК РФ |

| Добровольная диспансеризация | Работодатель | ст. 185.1 ТК РФ |

Как считать средний заработок

В некоторых ситуациях средний заработок рассчитывают в общем порядке, например для командировок, учебного отпуска, простоя по вине организации. Чтобы посчитать его, нужно определить:

В особом порядке исчисляют больничные и пособия, тут их рассматривать не будем, рассказывали об этом в отдельной статье.

Отпускные тоже считают иначе. Подготовили пошаговую инструкцию с примерами.

Дальше расскажем, как рассчитать средний заработок для большинства ситуаций.

Шаг 1. Определить продолжительность расчетного периода

Расчетный период при определении среднего заработка — 12 календарных месяцев, предшествующих месяцу, в котором наступило событие. Например, сотрудник едет в командировку 18 августа 2023 года, расчетный период будет с 1 августа 2022 года по 31 июля 2023 года.

В расчетный период нужно включить только время, когда сотрудник работал. То есть нужно исключить периоды:

- когда за сотрудником сохранялся средний заработок, кроме перерывов для кормления ребенка. Например, время пребывания в командировке;

- время болезни;

- время отпуска по беременности и родам;

- период отпуска без сохранения зарплаты;

- время, когда сотруднику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- период, когда сотрудник не работал из-за простоя по вине работодателя или по причинам, которые не зависят от сторон, например из-за приостановки деятельности компании или ИП;

- время, когда сотрудник не участвовал в забастовке, но из-за нее не мог работать.

Показываем на примере, как определить расчетный период, если сотрудник отработал его не полностью:

15 января 2024 года Иванов едет в командировку. За дни командировки начисляют средний заработок. Расчетный период — 12 предшествующих месяцев, с 1 января по 31 декабря 2023 года. Иванов отработал его не полностью: с 14 по 24 марта 2023 года был в командировке, а с 28 августа по 5 сентября 2023 года — болел.

Время, когда сотрудник болел, находился в отпуске и в командировке, нужно исключить из расчетного периода. По производственному календарю Иванов отработал в расчетном периоде:

Бывают особые случаи: если расчетный период полностью состоит из времени, которое нужно исключить, или сотрудник устроился к работодателю меньше года назад.

Расчетный период полностью состоит из времени, которое нужно исключить. Например, последний год сотрудница была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком до 1,5 года. Тогда для расчета берут 12 месяцев, предшествующие отпуску по беременности.

Петрова работает в ООО «Стелс» с 2012 года. С 21 по 23 ноября 2023 года она проходила обязательный медосмотр. Расчетный период для определения среднего заработка — с 1 ноября 2022 года по 31 октября 2023 года.

С 11 августа 2022 года по 10 ноября 2023 года Петрова была в отпуске по уходу за ребенком. Нужно исключить это время из расчетного периода.

С 15 марта по 10 августа 2022 года сотрудница была в отпуске по беременности и родам. Это время тоже надо исключить из расчета.

Средний заработок, который сохраняется за Петровой на время медосмотра, нужно посчитать по выплатам с 1 марта 2021 года по 28 февраля 2022 года — 12 месяцев, предшествующих месяцу начала отпуска по беременности и родам.

Время работы сотрудника меньше расчетного периода. Если сотрудник отработал в компании меньше года, его расчетный период будет с момента трудоустройства до месяца, в котором считают средний заработок.

Васнецова устроилась в ООО «Белые росы» 1 марта 2023 года, а 17 июля 2023 года ее отправили в командировку. Значит, расчетный период будет с 1 марта по 30 июня 2023 года.

Если сотруднику нужно начислить средний заработок в том же месяце, когда он устроился на работу, расчетный период — это время с момента трудоустройства до дня наступления случая, в связи с которым сохраняют средний заработок.

Тихонов работает в ООО «Гремучие смеси» с 1 февраля 2023 года. 20 февраля 2023 года Тихонов сдавал кровь. Этот день компания должна оплатить средним заработком. Расчетный период — с 1 по 19 февраля 2023 года.

Выяснили продолжительность расчетного периода — дальше определим заработок сотрудника за это время.

Шаг 2. Определить заработок сотрудника за расчетный период

При исчислении заработка в расчетном периоде учитывают не все выплаты.

Что включить в расчет. В расчет заработка включают все выплаты, которые предусмотрены системой оплаты труда в компании или у ИП. Это, например:

- зарплата за отработанное время, по сдельным расценкам, в процентах от выручки или как комиссионное вознаграждение;

- гонорары, авторские вознаграждения по трудовым договорам;

- надбавки и доплаты, например за классность, выслугу лет, совмещение профессий;

- компенсационные выплаты, связанные с режимом работы и условиями труда, — районные коэффициенты и процентные надбавки к зарплате, доплаты за работу во вредных и тяжелых условиях труда, в ночное время, при многосменном режиме, в выходные и праздничные дни и сверхурочно;

- оплата перерывов для кормления ребенка до 1,5 года;

- премии и вознаграждения, которые начислены за труд и закреплены в коллективном договоре или положении об оплате труда, положении о премировании.

Премию к юбилею или празднику, которую выплатили лишь по приказу руководителя, при расчете среднего заработка не учитывают — это выплата социального характера.

Что исключить. Из общей суммы выплат сотруднику нужно исключить суммы, начисленные за периоды, в которых:

- за сотрудником сохраняли средний заработок, например во время командировки или оплачиваемого отпуска, кроме перерывов для кормления ребенка;

- сотрудник получал больничное пособие или пособие по беременности и родам;

- сотруднику давали дополнительные оплачиваемые выходные для ухода за детьми-инвалидами и инвалидами с детства;

- сотрудник не работал из-за простоя по вине работодателя или по причинам, не зависящим от сторон, например из-за приостановки деятельности компании или ИП госорганами;

- сотрудник не участвовал в забастовке, но в связи с ней не мог выполнять работу.

Не учитывают в расчете выплаты социального характера и другие выплаты, не относящиеся к оплате труда, например материальную помощь, оплату питания, проезда, обучения, коммунальных услуг, отдыха.

Собрали главное в таблицу.

| ✅ Нужно учитывать | ❌ Не нужно учитывать |

|---|---|

| Зарплата | Средний заработок за время командировки или оплачиваемого отпуска |

| Авторские вознаграждения и гонорары по трудовым договорам | Пособие по болезни или по беременности и родам, а также пособие по уходу за ребенком до 1,5 года |

| Надбавки и доплаты, связанные с режимом работы | Оплата дополнительных выходных дней для ухода за детьми-инвалидами или инвалидами с детства |

| Компенсационные выплаты, связанные с режимом работы и условиями труда | Оплата простоя по вине работодателя или по причинам, не зависящим от сторон |

| Оплата перерывов для кормления ребенка до 1,5 года | Оплата времени, когда сотрудник не мог работать из-за забастовки |

| Премии и вознаграждения за труд | Материальная помощь и другие выплаты социального характера, которые не относятся к оплате труда |

Молодцова отправляют в командировку 26 ноября 2023 года по 28 ноября, расчетный период — с 1 ноября 2022 года по 31 октября 2023 года.

В расчетном периоде Молодцову начислили 780 000 ₽, из них зарплата — 710 000 ₽,материальная помощь — 30 000 ₽, отпускные — 30 000 ₽ и премия ко дню рождения — 10 000 ₽.

В примере с Молодцовым для расчета среднего заработка нужно учесть зарплату за расчетный период — 710 000 ₽. Не учитывают материальную помощь, отпускные и премию ко дню рождения, так как они не считаются выплатами за труд.

Сумма за расчетный период есть — надо понять, сколько в среднем приходилось на один день.

Шаг 3. Определить средний дневной заработок

Дальше определим средний заработок с учетом того, что зарплата за расчетный период не менялась. Если в расчетном периоде было повышение зарплаты по всем отделам бизнеса или в каком-то одном, тогда порядок расчета будет немного другой, его не рассматриваем.

Средний дневной заработок считают по формуле:

Иван Молодцов был в командировке с 26 по 28 ноября 2023 года. На время командировки за ним сохраняется средний заработок. Расчетный период — с 1 ноября 2022 года по 31 октября 2023 года. За это время ему начислили 780 000 ₽.

Смотрим, что происходило в это время. С 1 по 16 марта 2023 года Молодцов был в отпуске. Это время и сумму отпускных — 30 000 ₽ — в расчете не учитываем. Также исключаем из выплат 30 000 ₽ материальной помощи и 10 000 ₽ премии ко дню рождения.

Количество рабочих дней в расчетном периоде по производственному календарю — 247. Количество отработанных дней: 247 − 16 = 231.

Учитываемые выплаты за расчетный период — 710 000 ₽.

Средний дневной заработок Молодцова: 710 000 ₽ / 231 день = 3073,59 ₽.

Бывают такие ситуации, когда в расчетном периоде не было зарплаты. Например, сотрудника направили в командировку в день приема на работу.

Тогда средний дневной заработок определяют по формуле:

Экономист Кондратьев принят на работу 1 октября 2023 года. В этот же день его направили в командировку на 3 дня.

Оклад Кондратьева — 50 000 ₽. Расчетного периода и начисленной зарплаты нет. Поэтому средний заработок Кондратьева надо рассчитать, исходя из должностного оклада.

По производственному календарю в октябре 2023 года 22 рабочих дня.

Средний дневной заработок Кондратьева: 50 000 ₽ / 22 дня = 2272,73 ₽.

Шаг 4. Рассчитать средний заработок

Средний заработок сотрудника определяют по формуле:

Белова отправили в командировку на 5 дней — с 16 по 20 марта 2023 года. Расчетный период — с 1 марта 2022 года по 28 февраля 2023 года по производственному календарю — 246 рабочих дней. Выплаты за расчетный период: 670 000 ₽.

В октябре 2022 года Белов был в учебном отпуске 18 рабочих дней. За это время ему начислили средний заработок — 12 500 ₽.

Средний дневной заработок:

Средний заработок за период командировки Белова: