Доверительное управление от Сбера

Сегодня я сдался и закрыл ИИС с доверительным управлением от сбера. Делюсь результатами.

В конце 2020 года я внес 400 000р. Если помните, рынок находился на дне после локдауна, и в 2021 акции многих компаний росли, как и общий индекс рынка. Я сам у другого брокера, вкладываясь практически наобум, имел около 30% прибыли. Но в Сбере моим ИИС управляли особенные люди — они умудрились за тот же период потерять 10 000, не забывая при этом брать деньги за доверительное управление.

Эксперимент продолжился, и в конце 2021 я добавил еще 410 000р — все же хотелось получить налоговый вычет, пусть доверительное управление и не приносит прибыли. Дальше была война, и мне даже страшно было открывать свой ИИС.

Сейчас в связи с жизненными обстоятельствами пришлось закрыть счет досрочно — то есть «зафиксировать прибыль», так сказать. Итог — вложил 810 000, получил 808 000. Такой вот опыт. В общем хочешь сделать что-то хорошо — делай это сам.

С учетом того, что в прошлом году большая часть инвесторов получила убытки и не малые — это очень хороший результат.

Деньги были в доверительном управлении ? Были . Цель этого управления получение дохода ? Да . Доход с этих денег получен ? Получен . Сбер свои обещания выполнил полностью .

А зачем ИИС открывал? Налоговый вычет не сделал, доход не получил. А мог бы получить за 3 года 150 т. р. вычета и около 100 т.р. если б в ОФЗ пересидел.

«Итог — вложил 810 000, получил 808 000»

Это очень неплохие инвестиции на самом деле с учетом того, что случилось с рынком в 2022. Российский просел в 3 раза, а западные активы (просевшие в среднем всего-то процентов на 15-20) во многих случаях просто заморозили на неизвестный срок. Автору вообще грех жаловаться на подобное.

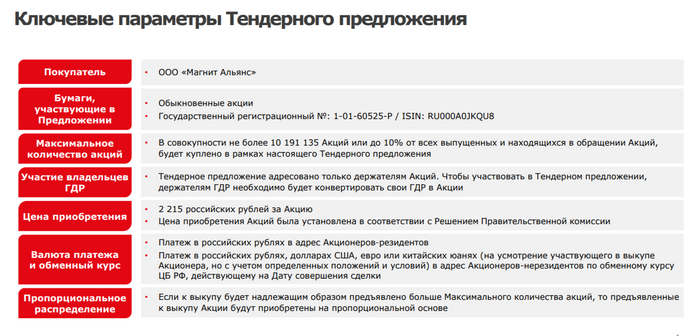

Магнит создаёт прецедент, такому выкупу собственных акций у иностранцев могут последовать и другие эмитенты

🍏 Я с большим удовольствием наблюдал за происходящим вокруг Магнита и параметрами выкупа акций у иностранцев (изначально предложение было о выкупе

10,2 млн акций или 10% от капитала), по моему скромному мнению данный жест «доброй воли» от эмитента должен был привлечь нерезидентов в большем количестве, чем предложение компании, так оно и случилось (единственный сейчас шанс для застрявших нерезидентов выйти из капитала компании, хоть и с дисконтом). Магнит объявил об увеличении тендерного предложения, давайте рассмотрим основные параметры сделки:

▪️ Объявлено о выкупе 30,4 млн акций (29,8% от капитала, а это важно поскольку компания не переходит порох в 30% владения акциями, значит требование о проведении обязательного предложения применятся не будет).

▪️ Цена акции — 2 215₽ (дисконт установлен правительственной комиссией, сейчас цена Магнита составляет — 5156₽).

▪️ Выход из капитала полностью добровольный, иностранцы могут и остаться (как вы понимаете желание остаться есть не у многих).

▪️ Валюта поступить на зарубежные счета от продажи акций (по сути главный параметр сделки).

▪️ На выкуп компания потратит до 70₽ млрд, а рыночная стоимость самого пакета составляет — 149₽ млрд.

Ключевым фактором успеха этой сделки является, что нерезиденты получат от продажи своих акций валюту на зарубежные счета, а значит смогут выйти из капитала компании и ощутить кэш в своих руках. Похоже на это требовалась много времени и проработки всех параметров. Теперь большой вопрос, что же сделает Магнит с данным пакетом акций:

🗣 Гашение пакета, значит данное действие будет производиться в пользу текущих акционеров и цена акции устремится ввысь (акции будут выкупаться на дочернюю компанию ООО «Магнит Альянс», то есть у самого Магнита не появится обязательства принять решение по пакету в течение года).

🗣 Продажа стратегическому инвестору/компании для прибыли, так как всем понятно, что акции будут проданы по завышенной цене от выкупа иностранцев. Средства могли бы пойти на инвестпроекты, покупку региональных сетей и расширения масштабов бизнеса. Не исключено и решение по пакету 50/50, одну часть в рынок, другу погасить.

📌 Но главное, что Магнит создаёт прецедент, делая buyback такого широкого масштаба в текущих условиях и указывает другим эмитентам, что такое всё-таки возможно. Например, российские компании с наибольшей долей владения, которые могли бы провернуть такой финт у нас ещё имеются: Сбербанк, Лукойл и Газпром. Эти компании обладают ресурсами для данной сделки и средствами, причём скидка вполне себе лакомая по выкупу. Тот же Лукойл в прошлом неплохо использовался связку buyback+дивиденды.

С уважением, Владислав Кофанов

Среди дивидендных коров завелись дивидендные козлы (2023 edition)

Так уж сложилось, что мне в рамках моего скромного «мини-пенсионного фонда» ежегодно поступает целая армия дивидендных выплат. Так что хочешь-не хочешь, а следить за этой темой приходится. Некоторые выплаты незначительные — на шаверму на тарелке как раз хватает. Некоторые же — весьма внушительные. Так, буквально в пятницу мне поступили дивиденды от Сбербанка в сумме на 67425 руб. после уплаты налогов. А это уже большие деньги! Одна такая выплата компенсирует расходы на жизнь нашей семьи на полмесяца.

Большой дивидендный сезон в самом разгаре, так что есть смысл проверить, в какой точке мы сейчас находимся. Напомню, что меня интересуют только компании из моего портфеля (состав аналогичен составу индекса Мосбиржи). В списке есть только те, кто в 2021 эти дивиденды платил — 7 компаний из индекса этого не делали.

Сбер, если бы был человеком. Здесь и далее картинки сгенерила нейросеть Midjourney.

🐮 Сбербанк. Заплатил рекордные 25 на акцию за 2022. Как писал выше, выплата пришла 25 мая и составила 67425 руб. после налогов. А за все время существования нашего семейного Пенс. Фонда Сбербанк поделился с нами прибылью от доходов с выданных гражданам нашей страны ипотек на сумму +94 885 руб. Неплохая корова, едем дальше.

Газпром, если бы был человеком.

🐐 Газпром. Промежуточные дивиденды за 1П2022 выплачены (51,03 руб.). Тогда я получил рекордную выплату за все время существования нашего семейного Пенс. Фонда — 71034 руб. после удержания налога. Но Газпром решил не выплачивать итоговые за 2022, ведь вся «избыточная» прибыль изъята основным акционером в виде доп. налогов. Минеторитариям остались лишь воспоминания о прошлых доходностях. В сумме же пока имею +91 846 руб. за все время от газового гиганта.

Лукойл, если бы был человеком.

🐮 Лукойл. Утвердил итоговую выплату 438 руб. В сумме за 2022 год получилось 694руб./акц. Лукойл не забыл и об отмененных ранее дивидендах за 2021, доплатив их в декабре 2022. За все время получил ренту от заправок Лукойла в размере +92 007 руб. Жду через месяц ещё утвержденные +48013 руб.

Новатэк, если бы был человеком.

🐮 Новатэк. Утвердил и уже выплатил 60,58 руб. на акцию по итогам 2022 года. С учетом промежуточной выплаты получилось 105,58 руб. на акцию за весь 2022. Сжиженный газ исправно поставляется в Китай, а мои отчисления за это составили +23 234 руб. за все время.

🐐 Норникель. Мы распорядимся вашими деньгами разумнее вас — примерно такой посыл был обращен держателям акций по итогам 2022 года. Обидно, но ранее я уже получил +30 900 руб. из проданного за рубеж никеля, палладия и платины.

Татнефть, если бы был человеком.

🐮 Татнефть. Утверждена финальная выплата 27,71 руб, в сумме за 2022 получилось 67,28 руб. Люблю Татнефть, ведь за все время татарские месторождения принесли мне +15 800 руб. дивидендами. Жду в июле утвержденные +9670₽.

❓ Роснефть. Собрание должно было состояться 25 мая. Никаких публикаций пока что не было, ожидаем сегодня решения. Промежуточная выплата (20,39 руб.) была. Результат Роснефти за всё время весьма скромный, +14 270 руб.

Магнит, если бы был человеком.

🐐 Магнит. Департамент «Investor Relations» решил, что лучше просто пропасть со всех радаров. Весьма досадно, т.к. ранее он все-таки платил «комиссию с продаж хлеба и молока», в сумме набежало +6 069 руб.

🐮 МТС. Выплата за 2022 в размере 34,29 руб. на акцию утверждена, все в порядке. Одна из старейших дивидендных коров, +10 780 руб. за все время. Но примерно через месяц придет ещё +9250 руб. Не уверен, что на связь я за 4,5 года удержания этих акций потратил больше.

🐐 Сургутнефтегаз. Рекомендована микро-выплата в размере 0,8 руб. на акцию, хотя по привилегированным (в которые массово набились физлица-инвесторы) ожидалась более крупная выплата. Судьба загадочной кубышки доподлинно неизвестна. Это печально, ведь ранее очень неплохо платилось, +20 514 руб. за все время. Придет +3360₽, что тоже деньги.

🐐 Алроса. Не платит. Ранее поступило +5 322,30 руб.

🐐 Х5 Ритейл Групп. Основным акционерам выплаты в недружественный Лондон все равно не дойдут, а на минеторитариев в России в общем-то пофигу. Я продолжаю удерживать, до 2022 года поступило +3 279 руб.

🐐 Северсталь. Не платит. Хотя ранее все было хорошо, +11 150 руб. за все время.

🐐 НЛМК. Не платит. Хотя ранее все было хорошо, +11 796 руб. за все время.

🐐 ММК. Не платит. Скромные +1 717 руб. в прошлом.

🐮 Интер РАО. Выплата 0,2837 руб. на акцию утверждена. Ждем +3880 руб. И скромные +2 152 руб. в прошлом.

🐐 ВТБ. Было бы удивительно, если бы платили. Предыдущие выплаты — тоже курам на смех, +581 руб.

🐐 Полиметалл. Ситуация аналогична Х5. До 2022 года успело дойти +4 173 руб.

❓ Мосбиржа. Не смогли собраться 22 мая, чтобы утвердить дивиденды. Попробуют повторно 2 июня.

🐮 Полюс Золото. После перерыва выплаты возобновлены в привычном объеме (436,79 руб.). Жду +5240 руб., а за все время ранее было +5 032 руб.

🐮 Фосагро. Прилежно платили за 2022 год (в сумме 1563/акц), и уже начали платить за 2023 (264 руб). Фосагро — крутая компания, уже заплатила мне +13 739 руб.

❓ Ростелеком. Решение по 2022 году пока не принято. Обычно платит около 5 на акцию, так что ожидаю 1700 руб. Ранее было выплачено за весь период +2 277 руб.

🐮 Русал. Внезапно начал платить микро-дивиденды после 5-летнего перерыва. Микро — это +321 руб., как раз на шаверму и кока-колу в алюминиевой банке.

🐐 ПИК. Не платит.

❓ Русгидро. Решения пока нет. Ранее реки страны нагенерировали мне +1 309 руб.

🐮 АФК Система. Продолжает платить микро-дивиденды, большего пока от них ожидает только главный инфлюэнсер компании в рунете Шадрин. Пока же имеем +169 руб., на масло если только хватит (и то по скидке), а на хлеб к маслу — уже нет. Хотя, через месяц жду еще +492 руб.

🐐 Русагро. Ситуация аналогична Х5.

🐐 Fix Price. Ситуация аналогична Х5. Ранее получил микро-дивиденды +113 руб.

🐐 Глобалтранс. Ситуация аналогична Х5. Ранее получил микро-дивиденды +467 руб.

Счёт:

🐮 — 10; 🐐 — 15; ❓ — 4.

Даже если все неопределившиеся в итоге заплатят дивиденды, козлов в нашем стаде пока что больше.

Ущерб в виде недополученных дивидендов пока что оценивается в 130,000 руб., что большие деньги. Но не так критично, как может показаться.

Совокупно в российские акции вложено 4,18 млн рублей (3,71 млн своих и 470 тыс реинвестированных дивидендов). Это существенная, но не самая крупная часть нашего семейного пенсионного фонда. Далеко не все компании платят исправно дивиденды. В некоторых случаях я рассчитываю только на рост стоимости — компании типа Яндекса очень перспективные, и им самим нужны деньги на развитие, так что пускай не платят, а наращивают свою собственную ценность.

Дивидендная доходность с учетом того что есть такие вот «компании роста» и многочисленные дивидендные козлы составляет 7,8% на вложенный капитал. Страна постепенно оправляется от шоковой терапии, сами акции начали расти в цене — сейчас они стоят 4,46 млн ₽ (хоть мы и по-прежнему находимся близко ко дну). В любом случае, если я не построю свое будущее и не подготовлю резервный пенсионный фонд, никто за меня его не подготовит.

А вы получаете ренту от богатств своей страны и крупнейших корпораций?

О формировании семейного пенсионного фонда рассказываю здесь, на Пикабу, и в своем скромном блоге в ТГ, откуда этот пост и перекочевал сюда. Если интересно — подписывайтесь, где вам удобно. Текст мой, тег моё. Никаких денег в управление не беру, советы за деньги не раздаю (а забесплатно — тем более), просто делюсь опытом. Иногда не самым удачным.

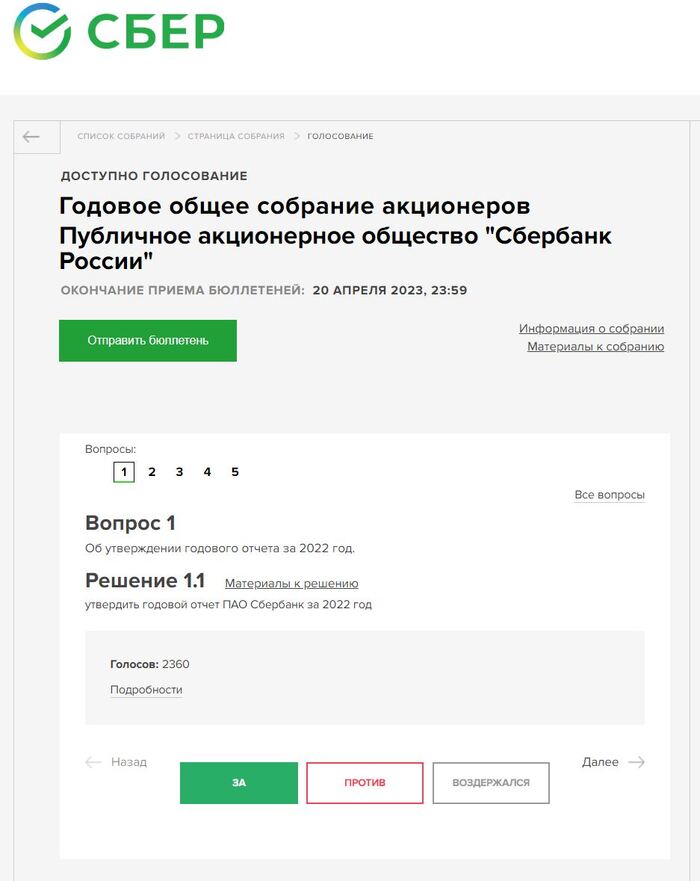

Как я в собрании акционеров СБЕРБАНКА участвовал

Оказывается, акции — это не только чиселки в приложении, но и полноценная доля в компании с правом голоса. Этим правом я традиционно пользуюсь каждый год и по каждой компании, которая предоставляет возможность электронного голосования. Решил поделиться опытом, вдруг кому надо.

[Месяц назад я предпринял попытку скинуть зицпредседателей Дерипаски в Русале, но моих 860 акций не хватило за малым!]

Голосование бесплатное, проводится на специальном сервисе https://online.e-vote.ru от Национального расчетного депозитария (НРД) — это тот, что попал под санкции ЕС летом прошлого года).

Конкретно по Сберу голосование продолжится вплоть до 20 апреля — тогда соберут все электронные голоса и приобщат к результатам основного собрания.

Вся информация о моих акциях (их количестве и месте хранения) автоматически подгружается в НРД, делать мне ничего не надо было. Я просто залогинился через Госуслуги и увидел акции со всех счетов от разных брокеров.

Сначала я подумал, что часть моих акций растеряли, так как у меня их 3100 штук. Но потом вспомнил, что часть из них куплены не мной, а моей женой, и находятся на её счёте.

Всего вопросов 5 штук, и первый вопрос — об утверждении годового отчета. Отчет читал ранее, так уж и быть — утверждаю.

Возможно, вы уже в курсе главной радостной новости вокруг фондового рынка РФ в последние месяцы. Сбер рекомендовал выплатить дивиденды в размере 25₽ на акцию. Нам осталось только утвердить эту рекомендацию через голосование, что я и сделал.

Третий вопрос звучит как:

А не нанять ли нам британский Ernst&Young, который в рамках лицемерного «покидания» России переименовался в ЦАТР?

Так уж и быть, пускай лицемеры немного поработают на благо акционеров Сбера. Голосую «За», хотя рука замахнулась на «Воздержаться».

Следующий вопрос — об избрании Набсовета Сбербанка. Здесь всё грустно: 14 членов и 14 кандидатов, никакой интриги. Был бы у меня контрольный пакет (как у государства сейчас), я б зарегистрировал штук 20 кандидатов, выбрал 10 из них, а остальным предложил бы меситься за оставшиеся места, привлекая голоса миноритариев самыми экзотическими способами.

Вообще, я голосую часто по фоткам. Кто мне больше понравился по фотке, за того и отдаю голоса. Но в случае со Сбером, фотки они решили не загружать. Так что здесь я руководствовался тем, есть ли знакомые фамилии. Среди знакомых были фамилии чинуш, Грефа, Аузана (экономист, смотрел несколько роликов на Ютубе, нравится) и Швецова (работал в ЦБ, запомнился довольно адекватной позицией по отношению к индустрии ритейл-инвестиций в стране, а потом слетел из-за неосторожной фразы про пенсии).

Но за Грефа голосовать скучно, да и человек неоднозначный. Так что я проголосовал за Аузана (75%) и Швецова (25%).

Последний вопрос — про новую редакцию Устава. Честно признаться, изучать изменения в Уставе стало впадлу, так что я воздержался.

Нужно не забыть отправить бюллетень, а то я так однажды долго выбирал по фоткам состав директоров НЛМК, а потом оказалось, что забыл отправить бюллетень.

Ну вот и всё. На участие в собрании ушло две минуты, этот пост я писал в 5 раз дольше.

Если у вас вдруг материализовались акции Сбера, вы можете сделать то же самое. Да и по другим компаниям тоже, но ближе к лету.

Очень жаль, что многие компании прикрыли оффлайн собрания акционеров, да так и не переоткрыли их. Так, я на серьезных щщах намеревался идти на годовое собрание Газпрома в Лахту в 2020 году, но случился ковид. Впоследствии под разными предлогами, ни в 2021, ни в 2022 году собрания Газпрома в очной форме не проводились. Вот теперь интересно, будет ли очное собрание в 2023.

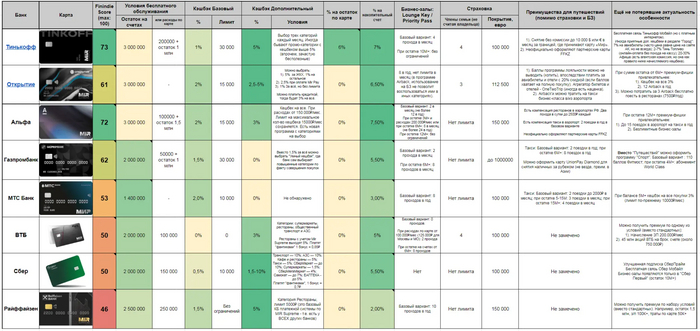

Премиальные тарифы банков в 2023 году. Большой обзор

Этот пост может показаться неактуальным для большинства прочитавших заголовок. Но я уже не в первый раз натыкаюсь на людей, которые ВНЕЗАПНО узнают, что вообще-то им по набору критериев положен премиальный тариф. А банк никогда сам об этом не расскажет. И если хотя бы один такой человек увидит этот пост на Пикабу — то уже время потрачено не зря. Возможно, пост подходит для Лиги упоротых расчетов, но я постеснялся добавлять самостоятельно.

Я проанализировал премиальные программы 8 российских банков чтобы понять, какая из них подходит мне больше всего. Возможно, наши с вами характеристики и обстоятельства похожи, и вам будет полезно прочитать этот обзор.

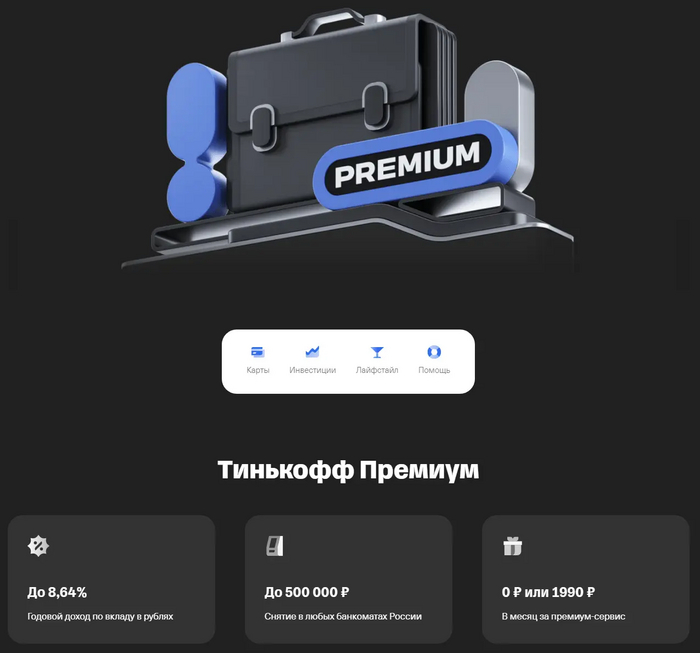

Премиальные тарифы в российских банках становятся всё доступнее: инфляция не распространяется на минимальные остатки, требуемые для бесплатного премиального обслуживания. С другой стороны, вот уже год банки пытаются адаптироваться к новым реалиям, и не всем удалось восстановить уровень сервиса, который был доступен клиенту с высокими запросами до 2022 года. Я об этом знаю не понаслышке. У меня сейчас премиум в двух банках: Тинькофф и Открытие.

Из-за специфики своих долгосрочных планов на жизнь (FI/RE, но статья не об этом), у меня накапливаются крупные остатки, и было бы глупо не получать дополнительные опции от банков. На горизонте до года передо мной возникает дилемма: либо продолжать использовать уже имеющийся банк (наращивая остаток в нем для получения все больших опций), либо искать ещё один, третий — для получения новых «плюшек».

Изначально я планировал оценить премиальные условия 5 крупнейших (и наиболее знакомых мне) банков. Но подписчики моего скромного блога посоветовали обратить внимание ещё на 3 банка — из-за весьма привлекательных фишек, которые могут их выделить на фоне остальных. В первом блоке я расскажу о собственных критериях оценки и своей системе присуждения очков, во втором блоке кратко пройдусь по особенностям каждого из 8 банков, а в заключении представлю общий рейтинг с выявленными лидерами.

Критерии оценки

Исходя из собственного пользовательского опыта, я выделяю 9 критериев для сравнения:

1. Условия бесплатного обслуживания. Чем меньше лимиты, тем выше доступность премиальной программы и тем выше балл. Один из важнейших критериев, поэтому максимальная оценка по данному критерию — это 20 баллов. Если сравнивать базовые премиальные программы (не Upper Premium и не Private Banking), то в общем-то лимиты посильные, и балл у многих высокий. Логично, что чем лучше (читай — доступнее) условия для бесплатного обслуживания, тем хуже сочетание приятных опций.

2. Базовый кешбэк. По статистике за последние 12 месяцев, доля расходов по карте в нашей семье составляла 97-100%. Бывали месяцы вообще без оплаты наличными, так что каждые полпроцента кешбэка имеют значение! Максимальная оценка 10 баллов.

3. Дополнительный кешбэк. Здесь оцениваются разные предложения с кешбэком по категориям или дополнительные условия (расходы свыше какой-то посильной суммы) . Довольно субъективный показатель, так как я котирую процент пониже, но на категорию поюзабельнее. Максимальная оценка 10 баллов (итого, совокупность кешбэк-программы может дать до 20 баллов) .

4. Процент на остаток по карте. Для вас это может быть неактуально, но я постоянно «забываю» деньги на карте, а не перевожу на накопительный счет. Так что процент на остаток по карте имеет значение. Максимальная оценка 10 баллов.

5. Процент на накопительный счет. Важно отметить, что я не оцениваю доходность вкладов. Это отдельная песня, у банков есть куча промо-предложений, появляются вкладовые маркетплейсы. Важна максимальная доступность денег — в любой день и без потери накопленных процентов. Максимальная оценка 10 баллов.

6. Доступ в Бизнес-залы в аэропортах. Я пользуюсь этой услугой часто. Так за 2021 год я посетил бизнес-залы аэропортов 21 раз. Естественно, не на свои, а на банковские. Максимальная оценка 10 баллов.

7. Страховка в путешествиях. Уже забыл, когда покупал страховой полис в путешествия за свои. В рабочих поездках тоже застрахован, что приятно. Максимальная оценка 10 баллов.

8. Приятные особенности и опции. Разные банки предлагают самые разные услуги. Особенно это актуально на фоне существенных ограничений возможностей российских банков за рубежом — они пытаются компенсировать больше расходов здесь, внутри страны. Кто-то компенсирует рестораны, кто-то такси — всё это экономия собственных средств для меня как для клиента. Максимальная оценка 10 баллов.

9. Качественное брокерское обслуживание и учет брокерских активов в лимитах. Многие банки в рейтинге под санкциями, и доступ к разным инструментам ограничен. С другой стороны, очень важно чтобы остаток на брокерском счете учитывался при расчете остатков под бесплатное обслуживание. Оказывается, это есть не у всех. Максимальная оценка 10 баллов.

Итого, идеальный банк мечты может получить 100 баллов. Какие баллы получат банки сегодня?

Тинькофф

Я пользуюсь премиальным тарифом Тинькофф с 2021 года. Так что оценку я проводил не по рекламному буклету, а на основании пользовательского опыта.

Условия бесплатного обслуживания: 3 млн ₽ на всех счетах (активы на брокерском тоже считаются) или расходы по карте 200.000₽ в месяц + остаток 1 млн ₽. Базовый кешбэк скромный — 1%, однако каждый месяц можно выбрать дополнительные категории, среди которых попадаются и неплохие (например, супермаркеты) — если это не промо-акции, то кешбэк в категориях равен 5%. Лимит на кешбэк составляет 30000₽, чего в обычной жизни более чем хватает. Доход на остаток по карте равен 6% годовых, на накопительном счете 7% годовых.

Что касается бизнес-залов, то в базовом варианте предоставляется 4 прохода в месяц, а при остатке 10.000.000₽ — без ограничений. Премиальным клиентам выписывают полис с покрытием 100.000€, в который можно вписать +4 члена семьи. Доступно бесплатное снятие наличных на сумму 10.000$(€) в месяц — правда, только там где это возможно с картой МИР. Премиальным клиентам начали оформлять карты казахстанского Freedom Finance — правда, стараются это не афишировать. Впрочем, у меня такая карта уже есть.

Что еще для меня важно и чем я пользуюсь? Симка от Т.Мобайл с бесплатными звонками (но интернет за отдельную плату) и с небольшим пакетом бесплатного интернета в международном роуминге — нужная штука. Также у меня вошло в привычку проверять наличие билетов и гостиниц в Т.Путешествиях — в 2 случаях из 3 выгоднее покупать там из-за того что наценка отсутствует либо ниже предлагаемого кешбэка (7% для авиа, 10% для отелей).

Условия бесплатного обслуживания: 14/20

Кэшбэк базовый: 3/10

Кешбэк доп. : 6/10

% на остаток: 8/10

% на накоп. счет: 9/10

Бизнес-залы: 10/10

Страховка: 10/10

Особенности и зарубежные опции: 6/10

Брокерское обслуживание: 7/10

ИТОГО: 73/100

Вероятно, я предвзят в оценке, т. к. являюсь лояльным пользователем.

Открытие

Вот уже более 4 лет я являюсь премиальным клиентом Открытия. Ранее банк давал невероятные киллер-фичи: кешбэк 4% на всё вкупе с программой Airback (по ней можно было возмещать себе походы в рестораны, например). Но хорошие времена прошли, и теперь условия скромнее.

Условия бесплатного обслуживания: 3 млн ₽ на всех счетах (активы на брокерском тоже считаются). Есть Light Premium для регионов (не для Москвы, МО, СПБ, ЛО) — там достаточно 2 млн ₽. Вариантов получить Премиум по критерию расходов — нет. Базовый кешбэк 2%, однако если разумно использовать кредитку (укладываясь в грейс-период), будет 3% на всё при оплате с неё. Лимит на кешбэк составляет 15000₽, чтобы до него добраться нужно тратить полмиллиона в месяц с кредитки — так что более чем достаточно. Дохода на остаток по карте нет, на накопительном счете 6,5% годовых.

Баллы программы лояльности можно выводить в рубли 1:1 или копить. Я коплю, так как впоследствии ими можно заплатить за авиабилеты и отели с 20% скидкой (если баллов хватает на полную покупку). Этот вариант доступен через поддерживаемую OneTwoTrip «прокладку», так что иногда есть наценка — всегда надо смотреть, что выгоднее получится. Этот вариант как бы увеличивает эффективность кешбэка.

У Открытия есть программа Airback, с ее помощью можно компенсировать себе расходы на бизнес-залы, трансфер в аэропорт или иные расходы, связанные с перелетом (например, покупка места для багажа — в случае с лоукостерами актуально). В базовом варианте мне доступно 8 Airback на календарный год, до 2500₽ каждый (т.е. 20000₽ в сумме). Так как расходы не всегда идеально кратны 2500₽ (или 5000₽, так тоже можно), то как правило удается компенсировать чуть меньше. Премиальным клиентам выписывают полис с покрытием 112.500€, в который можно вписать +3 члена семьи, и там есть страховка от невылета на 2000€ (важная фича, воспользоваться к счастью не привелось).

При остатке 6.000.000₽ и выше премиум-фишки становятся привлекательнее: Кешбек на всё 3% с дебетовой карты, 12 Airback в год, причем три из них можно потратить на рестораны (7500₽/год).

Условия бесплатного обслуживания: 14/20

Кэшбэк базовый: 8/10

Кешбэк доп.: 3/10

% на остаток: 0/10

% на накоп. счет: 9/10

Бизнес-залы: 4/10

Страховка: 10/10

Особенности и зарубежные опции: 7/10

Брокерское обслуживание: 7/10ИТОГО: 61/100

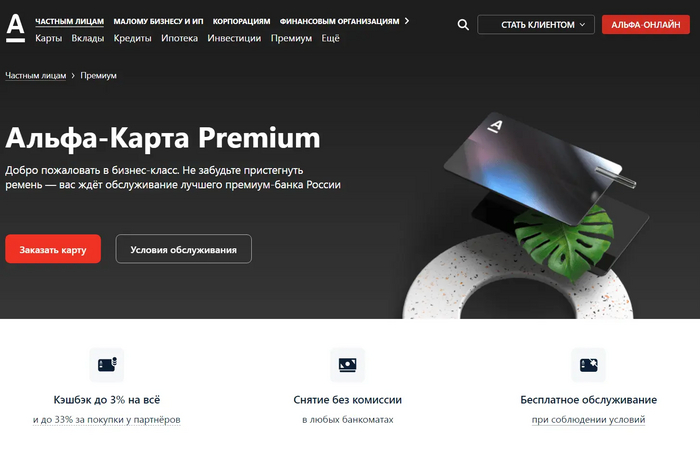

Альфа-Банк

Я не являюсь премиум-клиентом банков далее по списку, так что их оценка произведена по информации на сайтах и по обратной связи от пользователей-подписчиков моего скромного блога.

Условия бесплатного обслуживания: 3 млн ₽ на всех счетах (активы на брокерском тоже считаются) или расходы 100.000₽/мес при остатке 1.500.000₽. Базовый кешбэк 2%, лимит на кешбэк 15000₽. Дохода на остаток по карте нет, на накопительном счете 6,5% годовых. Но при расходах от 150.000₽/мес кешбэк будет уже 3%, что привлекательно. Тоже есть категории на выбор — насколько часто там выпадает что-то годное, сказать пока не могу, только начал тестировать. Дохода на остаток по карте нет, на накопительном счете 7,5% годовых если тратишь 10.000₽/мес и всего 4% годовых, если не потратил нужную сумму.

Что касается бизнес-залов, то в базовом варианте предоставляется 2 прохода в месяц (не более 12 в год), а при остатке 12.000.000₽ — без ограничений. Премиальным клиентам выписывают полис с покрытием 150.000€, в который можно вписать всех членов семьи. Есть компенсация ресторанов в аэропортах РФ — два похода в сутки до 2500₽ каждый. Есть компенсация такси в аэропорт: 2 поездки в год в базовом варианте. При остатке 12.000.000₽ количество поездок на такси увеличивается до 15 в год.

Условия бесплатного обслуживания: 14/20

Кэшбэк базовый: 7/10

Кешбэк доп.: 7/10

% на остаток: 0/10

% на накоп. счет: 8/10

Бизнес-залы: 8/10

Страховка: 10/10

Особенности и зарубежные опции: 10/10

Брокерское обслуживание: 7/10ИТОГО: 72/100

Альфа набрала много баллов, это вызвало мое удивление.

Условия бесплатного обслуживания: 2 млн ₽ на всех счетах (активы на брокерском тоже считаются) или расходы 100.000₽/мес. Базовый кешбэк отсутствует, но есть кешбэк 3% в 4 категориях: супермаркеты, рестораны, транспорт и АЗС. Он начисляется «фантиками», которые можно обратить в рубли по курсу 1 Балл= 0,85₽, что снижает реальный кешбэк. Дохода на остаток по карте нет, на накопительном счете 5% годовых.

Что касается бизнес-залов, то в базовом варианте их просто нет! Предоставляется 2 прохода в месяц при тратах на 100.000₽/мес (125.000₽ для Москвы и МО). Премиальным клиентам выписывают полис с покрытием 100.000€, в который можно вписать +4 члена семьи. Никаких значимых доп. опций не замечено.

Условия бесплатного обслуживания: 18/20

Кэшбэк базовый: 0/10

Кешбэк доп.: 6/10

% на остаток: 0/10

% на накоп. счет: 5/10

Бизнес-залы: 2/10

Страховка: 10/10

Особенности и зарубежные опции: 2/10

Брокерское обслуживание: 7/10ИТОГО: 50/100

В целом, из хорошего только довольно низкие лимиты для получения премиум-статуса и кешбэк на супермаркеты.

Условия бесплатного обслуживания: 2 млн ₽ на всех счетах (активы на брокерском тоже считаются) или расходы 150.000₽/мес. Дохода на остаток по карте нет, условий по накопительному счету я тоже не нашел. Но чтобы уж очень сильно не занижать нашего гиганта фин. индустрии, я взял в расчет ставку по 1-месячному вкладу — 5,5% годовых.

Базовый кешбэк — всего 0,5%, да и начисляется «фантиками» СберСпасибо, которые можно обратить в рубли по курсу 1 Балл= 0,7₽, что снижает реальный кешбэк до неприлично маленького. Правда, есть категории на выбор — среди них есть и неплохие (супермаркеты — 1,5%, рестораны — 5%, АЗС — 10%). Есть и повышенные условия при оплате внутри сберовской экосистемы — так что эффективный кешбэк (с учетом конвертации «фантиков») вполне может приближаться к 1,5%, но надо тестировать.

Бизнес-залов у пользователей обычного Премиума нет. Они появляются только на СберПервом (остаток 10.000.000₽+). Премиальным клиентам выписывают полис с покрытием 100.000€. Никаких значимых доп. опций не замечено.

Условия бесплатного обслуживания: 18/20

Кэшбэк базовый: 1/10

Кешбэк доп.: 8/10

% на остаток: 0/10

% на накоп. счет: 5/10

Бизнес-залы: 0/10

Страховка: 10/10

Особенности и зарубежные опции: 1/10

Брокерское обслуживание: 7/10ИТОГО: 50/100

Традиционно, два наших крупнейших банка пользуются своим авторитетом и не заинтересованы в том, чтобы давать конкурентные опции для своих клиентов.

Газпромбанк

Газпромбанк и ещё два банка ниже не были в изначальном списке и вошли в обзор благодаря читателям, порекомендовавшим обратить на них внимание.

Условия бесплатного обслуживания: 2 млн ₽ на всех счетах (активы на брокерском тоже считаются) или расходы 50.000₽/мес + остаток 1 млн ₽. Базовый кешбэк 1,5%, лимит на кешбэк 30000₽. Дохода на остаток по карте нет, условий по накопительному счету я тоже не нашел. Пришлось брать ставку по похожему на накопительный счет вкладу — 5,5% годовых.

Что касается бизнес-залов, то в базовом варианте предоставляется 2 прохода в месяц, а при остатке 6.000.000₽ — 8 проходов в месяц. Премиальным клиентам выписывают полис с покрытием до 1.000.000€, в который можно вписать всех членов семьи. Есть компенсация такси в аэропорт: 2 поездки в год в базовом варианте. При остатке 6.000.000₽ количество поездок на такси увеличивается до 8 в год.

В Премиум-тарифе Газпромбанка есть две фичи, аналогов которым я не обнаружил у других:

Можно оформить карту платежной системы UnionPay вместо МИР. Насколько она юзабельная за рубежом — вопрос дискуссионный.

Вместо всех перечисленных выше travel-опций (бизнес-залы, такси, страховка) можно оформить себе «Спортивный Премиум». Базовый вариант предполагает абонемент на 110 баллов в некий Фитмост, а при остатках свыше 4.000.000₽ — абонемент в World Class. Как вариант, можно скомбинировать с премиальными картами других банков: одна под путешествия с бизнес-залами, а другая — под спорт.

Условия бесплатного обслуживания: 18/20

Кэшбэк базовый: 5/10

Кешбэк доп.: 1/10

% на остаток: 0/10

% на накоп. счет: 5/10

Бизнес-залы: 7/10

Страховка: 10/10

Особенности и зарубежные опции: 9/10

Брокерское обслуживание: 7/10ИТОГО: 62/100

Газпромбанк оказался неплохим середнячком с интересными особенностями премиум-тарифа.

МТС-Банк

Никогда не обращал внимание на этот банк, но сразу несколько человек мне написали, что используют их Премиум. Все дело в очень демократичном лимите для бесплатного обслуживания — всего 1,4 млн ₽. Базовый кешбэк 2%, лимит на кешбэк 10000₽. Правда, дополнительных кешбэков в категориях нет. Дохода на остаток по карте нет, накопительный счет в базовых условиях непривлекательный — 3% годовых. При расходах по карте от 50.000₽/мес ставка по накопительному становится хорошей — 7,5% годовых.

Что касается бизнес-залов, то в базовом варианте предоставляется 8 проходов в год. Премиальным клиентам выписывают полис с покрытием до 100.000€, в который можно вписать всех членов семьи. Есть компенсация такси (причем, направление не важно — хоть в гости к другу): 2 поездки до 2000₽ в месяц в базовом варианте. При остатке 15.000.000₽ количество поездок на такси увеличивается до 4 в месяц.

Есть еще одна кешбэчная киллер-фича: при остатке свыше 5.000.000₽ кешбэк на все покупки составит 3%. Стоит ли хранить значительно больше страхового лимита в банке, не являющемся системно значимым — это вопрос, ответ на который у каждого свой. Очевидным минусом также является тот факт, что остатки в МТС Инвестициях не считаются (если судить по информации на сайте, требует уточнения).

Условия бесплатного обслуживания: 20/20

Кэшбэк базовый: 7/10

Кешбэк доп.: 0/10

% на остаток: 0/10

% на накоп. счет: 2/10

Бизнес-залы: 4/10

Страховка: 10/10

Особенности и зарубежные опции: 10/10

Брокерское обслуживание: 0/10ИТОГО: 53/100

Райффайзен

Интересный факт: никто из прокомментировавших предварительный рабочий материал не является премиум-клиентом Райффайзена. При этом многие интересовались условиями обслуживания именно там.

Лимит для бесплатного обслуживания в Райффайзен-банке составляет 2,5 млн ₽ или расходы на 250.000₽/мес. Базовый кешбэк составляет 1,5%, без ограничений по сумме. Дополнительных кешбэков в категориях нет. На сайте заявлено о 5% на Рестораны по карте MIR Supreme — но это программа лояльности самой платежной системы, т.е. есть у всех, независимо от банка. Дохода на остаток по карте нет, накопительный счет в базовых условиях непривлекательный — 2% годовых.

Что касается бизнес-залов, то в базовом варианте предоставляется 10 проходов в год. Премиальным клиентам выписывают полис с покрытием до 150.000€, в который можно вписать всех членов семьи. Больше полезных опций обнаружено не было.

Условия бесплатного обслуживания: 16/20

Кэшбэк базовый: 5/10

Кешбэк доп.: 0/10

% на остаток: 0/10

% на накоп. счет: 1/10

Бизнес-залы: 6/10

Страховка: 10/10

Особенности и зарубежные опции: 1/10

Брокерское обслуживание: 7/10ИТОГО: 46/100

Райффайзен занимает последнее место среди рассмотренных вариантов по совокупности критериев. Банку то ли премиальные клиенты не нужны совсем в сложившихся обстоятельствах, то ли они выбирают его по иным (отличным от моих) критериям.

Итоговый рейтинг

Все критерии с результатами расчета итоговых баллов я свел в таблицу, которую время от времени обновляю. Первое место делят на данный момент Тинькофф и Альфа-банк (1 балл может быть погрешностью), второе место — Газпромбанк и Открытие. Остальные идут с заметным отставанием и лично мной не рассматриваются.

Исходя из того, что Открытие и Тинькофф у меня уже есть, на выбор у меня сейчас три варианта (в порядке убывания): Альфа, ГПБ и увеличение текущих остатков в Открытии для получения чуть больших опций.

Я открыт для корректировок по вашим рекомендациям. Рейтинг и таблица — живые, могут быть немного скорректированы. Вы можете следить за моими публикациями на тему личных финансов и инвестиций в моем авторском блоге здесь, на Пикабу или в Telegram — где вам удобнее.

Доверительный счет в сбербанке что это

Здравствуйте, сегодня я оставлю честный отзыв на брокера Сбербанк-инвестор и постараюсь ответить на следующий вопрос: как открыть брокерский счет в Сбербанке так, чтобы не попасть в ловушки, расставленные услужливыми менеджерами зеленого гиганта. Начнем:

Как открыть брокерский счет в Сбере?

1) Открыть счет в отделении Сбербанка , но друзья, это будет самое глупое ваше решение . Почему? Менеджеры будут упрашивать вас открыть счет с доверительным управлением . Никогда не соглашайтесь на это, какой бы доход вам не предлагали. Всегда думайте своей головой и помните, что банк не хочет, чтобы заработали вы, банк хочет заработать на вас. Это классическая формула. Также вам сообщат, что вы должны сразу пополнить счет на 90 тыс. рублей, друзья помните, что это незаконно и необязательно. Вы вправе пополнять счет на столько, на сколько считаете нужным.

3) Самым верным вариантом будет открыть счет в личном кабинете на сайте Сбербанк.Онлайн. Кнопка там, как бы специально запрятана, давайте пробежимся как ее найти. Выбрать прочее, дальше брокерское обслуживание и уже там будет пункт, открыть брокерский счет.

Тарифы

Дальше сбер предлагает выбрать тарифы брокерского счета – их два. Давайте переговорим и по ним, думаю это полезная информация. «Инвестиционный» и «Самостоятельный» . Банку выгодно предложить вам инвестиционный тариф, потому что у него выше комиссии, но я рекомендую выбирать «Самостоятельный тариф», потому что на нем достаточно низкие комиссии. Они реально конкурентно способны по сравнению например с «Тинькофф Инвестиции», я также писал про него в статье «Тинькофф инвестиции обзор брокера, тарифы» советую ознакомиться.

После выбора тарифа, вам отправят код договора, который будет являться вашим логином. Пополнить счет можно через отделение или через приложение Сбербанк онлайн.

Ну вот и все, мы безопасно открыли инвестиционный счет , обойдя все уловки менеджеров, а в качестве идей, для ваших первых инвестиций вы можете ознакомиться на канале investmind .

Рисунок 1. Сбер предлагает доверительное управление активами — ценными бумагами, валютными инвестициями и т. п.

Рисунок 1. Сбер предлагает доверительное управление активами — ценными бумагами, валютными инвестициями и т. п.

Инвестиции через доверительное управление Сбербанка в ценные бумаги и другие активы — доходность, можно ли отказаться и другое

Но условия у этого брокера, на мой взгляд, не являются наилучшими. Поэтому я подобрал несколько брокерских организаций, которых считаю более выгодными:

Инвестиции через доверительное управление Сбербанка в ценные бумаги и другие активы — доходность, можно ли отказаться и другое

Эта финансовая организация выделяется среди конкурентов большим количеством предоставляемых услуг. В последнее время все более популярной становится доверительное управление в Сбербанке. Клиентам, решивших воспользоваться услугой ДУ, не нужно разбираться в тонкостях ведения инвестдеятельности. Для получения пассивного дохода достаточно открыть чет, выбрать инвестиционную стратегию и подписать договор с управляющей компанией. После передачи денег УК, все операции с ценными бумагами будут проводить профессиональные трейдеры.

Доверительное управление от Сбербанка: что это

После изучения многочисленных блогов частных инвесторов, у некоторых людей может создаться ложное представление о том, что вести инвестдеятельность крайне просто. Однако на практике это не так. Чтобы эффективно управлять своим капиталом, необходимо:

Инвестиции через доверительное управление Сбербанка в ценные бумаги и другие активы — доходность, можно ли отказаться и другое

Инвестиции через доверительное управление Сбербанка в ценные бумаги и другие активы — доходность, можно ли отказаться и другое

Именно из-за необходимости обладать большим набором знаний многие инвесторы выбирают услугу доверительного управления в Сбере. Эта финансовая организация работает на рынке уже более двух десятков лет. Ее сотрудники хорошо разбираются в экономической ситуации. Перед заключением договора о доверительном управлении активами в Сбербанке, вам предстоит определиться со следующими моментами:

Минимальный порог входа в ДУ составляет 50 тысяч рублей. Также возможно и открытие ИИС с доверительным управлением в Сбербанке. Напомним, что владельцы этого счета могут воспользоваться определенными налоговыми льготами.

Какие условия предлагает Сбер по доверительному управлению активами

Рассмотрим основные условия предоставления данной услуги:

Действующие клиенты могут их посмотреть в личном кабинете доверительного управления активами Сбербанка.

Ожидаемая доходность доверительного управления в Сбербанке

Услуга доверительного управления ценными бумагами в Сбербанке предполагает возможность выбора инвестиционной стратегии. УК предлагает большой выбор возможностей для вложения своих средств. Посетив страницу с действующими стратегиями, инвестор с помощью фильтров может выбрать стратегию на свой вкус.

Инвестиции через доверительное управление Сбербанка в ценные бумаги и другие активы — доходность, можно ли отказаться и другое

Инвестиции через доверительное управление Сбербанка в ценные бумаги и другие активы — доходность, можно ли отказаться и другое

Рисунок 4. Доходность доверительного управления брокерским счетом Сбербанка отображается в личном кабинете.

Рисунок 4. Доходность доверительного управления брокерским счетом Сбербанка отображается в личном кабинете.

Именно от инвестстратегии и зависит ожидаемая доходность:

При выборе инвестстратегии инвестору необходимо определиться с исками, которые для него являются подходящими. Тем, кто не хочет рисковать своими сбережениями, стоит отдать предпочтение стратегиям, рассчитанным на приобретение облигаций. От этого также зависит ожидаемая доходность доверительного управления Сбербанка.

Если вы хотите получить максимально возможную прибыль, то вам следует инвестировать в акции. При этом риски можно считать высокими. Умеренные инвестстратегии предполагают наличие в портфеле не только акций, но и облигаций. Сбер предлагает своим клиентам много возможностей для инвестирования. Это может быть доверительное управление валютными инвестициями Сбербанка либо вложение в рублях. Соответствующие стратегии вы найдете на специальной странице УК. Также клиенты банка могут открыть ИИС в сбербанке без доверительного управления и вести инвестдеятельность самостоятельно.

Рисунок 1. Стоит ли открывать, как работает, стоимость серебра и многое другое про металлический счет в Сбербанке можно узнать в отделении у менеджеров.

Рисунок 1. Стоит ли открывать, как работает, стоимость серебра и многое другое про металлический счет в Сбербанке можно узнать в отделении у менеджеров.

Если же есть возможность, то дополнительно к таким инвестициям в драгметаллы через банки целесообразно инвестировать в другие финансовые инструменты, например, торгующиеся на фондовых биржах. Доступ к таким торгам предлагают многие брокеры, но я советую выбирать из следующих, поскольку считаю их и надежными, и выгодными:

Металлический счет в Сбербанке: плюсы и минусы

Основной отрицательной особенностью металлического счета является отсутствие страхования, которое бы покрыло расходы в том случае, если стоимость на драгоценный металл значительно упала или возникли какие-либо проблемы со стороны банка с выплатой средств. Однако именно в Сбербанке этот недостаток сложно назвать значимым, так как банк позиционирует себя как надежную организацию. Другим недостатком является отсутствие постоянного курса на металлы, что можно отнести как к положительным особенностям в том случае, если стоимость будет расти, так и к отрицательным, если она начнет значительно падать. Однако именно вложения в покупку ценных металлов считаются наиболее надежными, так как стоимость по данным постоянно возрастает и редко падает.

Рисунок 2. Плюсы и минусы металлического счета в Сбербанке на золото, что он дает, нюансы закрытия и другое можно узнать и из отзывов, и с сайта банка.

Рисунок 2. Плюсы и минусы металлического счета в Сбербанке на золото, что он дает, нюансы закрытия и другое можно узнать и из отзывов, и с сайта банка.

Положительных же сторон в открытии металлического счета значительно больше. Так, у человека есть возможность не только сохранить свои денежные средства, но и несколько увеличить их при длительном хранении ценного металла перед совершением покупки. Открыть счет достаточно просто, что также является преимуществом, и закрыть его можно будет за достаточно короткий промежуток времени. При оформлении обезличенного варианта нет необходимости оформлять ячейку для хранения, что позволит сэкономить свои денежные средства. Сбербанк считается одним из наиболее надежных банков, а потому продать металл и получить денежные средства можно будет в короткие сроки по выгодному курсу.

Металлический счет в Сбербанке — отзывы

Отзывы о металлическом счете в Сбербанке достаточно положительные, так как в процессе открытия сотрудник организации проводит консультирование по всем вопросам, а также помогает просчитать доходность в случае необходимости и подобрать наиболее выгодные условия.

Так как стоимость металлов практически всегда возрастает, резко потерять все свои денежные средства — риска нет, что также привлекательно для клиентов банковской организации. Стоит отметить, что можно более детально ознакомиться с отзывами реальных клиентов на сайте банка.

Металлический счет в Сбербанке: условия, доходность

Условия открытия счета достаточно простые и выгодные для каждого клиента, ведь провести процедуру открытия может любой клиент банковской организации, у которого имеются денежные средства для приобретения ценного металла. В том случае, если все же будет решено открыть счет, стоит учесть несколько пунктов расходов, которые будут препятствовать получения доходности в первое время после открытия счета:

Рисунок 3. Если доходность при изменении стоимости на металлическом счете в Сбербанке или другое условия оказались неудовлетворительны, то его можно закрыть онлайн.

Рисунок 3. Если доходность при изменении стоимости на металлическом счете в Сбербанке или другое условия оказались неудовлетворительны, то его можно закрыть онлайн.

Что касается стоимости металлов при приобретении и продаже – она постоянно меняется, а потому рекомендуется уточнять актуальную информацию на сайте банка или в ее отделении путем консультирования с сотрудником Сбербанка. Получить консультацию можно будет в приложении банка и на его официальном сайте.

Как закрыть металлический счет в Сбербанк онлайн

Проще всего провести закрытие металлического счета в личном кабинете на сайте банковской организации. Для этого необходимо войти в личный кабинет любым удобным способом и перейти в категорию прочего, где и будет расположен раздел с ценными металлами – стоит перейти в него. Далее необходимо совершить переход в раздел операций и выбрать интересующий пункт закрытия металлического счета. Останется только подтвердить проведение данной операции или отменить его, если владелец счета передумал производить процедуру закрытия.

Доверительным управлением (ДУ) называют передачу имущества или денег, принадлежащих инвестору, в руки профессиональных управляющих. Целью их работы является получение прибыли, увеличение начального капитала клиента. Такую услугу предлагает Сбербанк, доверительное управление активами клиентов организация осуществляет с 1996 г.

Что такое доверительное управление?

Принцип ДУ заключается в следующем: у человека есть капитал, он хочет его увеличить. Самостоятельно заниматься управлением он не может в силу отсутствия профессиональных знаний или других причин, поэтому он временно передает денежные средства третьим лицам. При этом выставляются ограничения на распоряжение суммой.

В роли управляющих могут быть юридические лица или ИП. Инвестор должен убедиться в том, что у них есть лицензия, позволяющая заниматься подобной деятельностью. Мошенников много, и никто не хочет лишиться собственности или средств. Поэтому следует тщательно проверять документы, изучать отзывы о компании или трейдере.

ДУ рассчитано не только на граждан, но и на юридических лиц. Между ними и управляющим заключается договор, в котором подробно описывают нюансы сделки.

Когда клиент передает банку сумму в доверительное управление, она попадает в руки управляющего. Это трейдер, имеющий большой опыт работы на финансовых рынках.

Компании тщательно отбирают специалистов. Если инвестор сотрудничает с крупным банком, например, обратился в Сбербанк «Управление активами», он может быть уверен том, что с его деньгами работает профессионал.

Трейдер за свою работу берет вознаграждение, чаще всего это процент от будущей прибыли. Размер вознаграждения зависит от того, какое имущество передается в управление, а также от политики финансовой организации и размера прибыли.

Понятие «доверительное управление» было введено не просто так. Инвестор может изучить отчеты, посмотреть, сколько удалось заработать управляющему за предыдущий период. Но никаких гарантий доходности в будущем периоде банк не может дать.

Договор ДУ редко заключается на срок более 5 лет, чаще всего это 1-3 года. Если срок действия договора подошел к концу, а стороны не выразили желание его расторгать, его действие продлевается. Контролировать состояние счета инвестор может через личный кабинет.

Для того чтобы управляющий начал работу, инвестору не нужно оформлять доверенность на этого человека. В каждом документе ставят отметку ДУ, и портфельный менеджер может совершать сделки. Взаимоотношения между ним и владельцем имущества регулирует Гражданский кодекс.

Как предоставляется услуга Сбербанком?

Услуга доверительного управления есть в Сбербанке, трейдеры организации работают в этой сфере с 1996 г. Специалисты знают рынок, имеют большой опыт.

Управляющих неоднократно признавали лучшими в Российской Федерации. В 2014-2016 гг. банк был признан лучшей управляющей компанией в стране (на основе рэнкингов Extel Pan-Europe).

В Сбербанке работает собственная команда аналитиков. Специалисты тщательно проверяют все ценные бумаги, которые потом приобретает трейдер.

Банк отличает то, что клиентам он предлагает индивидуальную инвестиционную стратегию. Доверительное управление в Сбербанке рассчитано на частных лиц, корпоративных клиентов. Также услугой могут воспользоваться пенсионные фонды и страховые компании.

Трейдеры вкладывают средства клиентов в ценные бумаги крупнейших компаний России и других стран. Чаще всего это государственные облигации, акции ведущих корпораций, драгоценные металлы. Управляющие используют и другие финансовые инструменты, их выбор зависит от стратегии.

Между сторонами заключается договор. В нем указывают, когда банк должен вернуть сумму клиенту, когда он должен передавать клиенту отчеты. Чаще всего договор ДУ заключают на 1 год. На меньший срок не имеет смысла это делать. За месяц на финансовых рынках редко что происходит, и трейдер не сразу может открыть или закрыть сделки.

Управляющий обязан отчитываться перед инвестором. Он рассказывает ему о том, как он распорядился деньгами, в какие активы он инвестировал средства.

Минимальная сумма инвестирования — 3 млн руб., ее должны иметь клиенты, которые выбирают стратегию «Защиты капитала». Есть и другие виды стратегии. Есть возможность получать доход не только в рублях, но и в валюте, либо создать портфель из бумаг в валютах разных стран.

Хотя трейдеры Сбербанка — профессионалы, инвесторы все равно должны учитывать риски. Управляющие могут получить доходность, которая намного превышает ставки в банках по депозитам. Но всегда есть вероятность потерь. Может быть получен отрицательный результат при инвестировании, и клиент должен быть готов принять этот риск.

Сбербанк предлагает услугу доверительного управление. Собственником средств остается доверитель, а задача управляющего — выгодно распорядиться доверенными средствами.

В данном случае, доверив управление капиталом компетентным специалистам, которые имеют квалификационные аттестаты Федеральной службы финансовых рынков, можно рассчитывать не только на сохранение, но и на приумножение капитала.

Если говорить о рисках, то в каждом инвестировании присутствует вероятность потерь. Вложение капитала в инструменты фондового рынка всегда рискованно. Поэтому управляющая компания не гарантирует какой-либо прибыли от размещенных средств, которые переданы в доверительное управление. Однако, возможность получить доходность, которая в разы превосходит ставки банковских депозитов (полезно: проценты по вкладам в Сбербанке), оправдывает возможные риски.

Скрин с официального сайта по управлению активами. Традиционно в качестве преимущества выделяются долговременность работы и знание российского рынка. Эксперты у Сбербанка действительно одни из лучших в стране.

Через личный кабинет можно:

- Выбрать паевые инвестиционные фонды — они тоже управляются этим подразделением банка.

- Совершать операции покупки, обмена, погашения паев онлайн.

- Контролировать свой инвестиционный портфель.

Куда направляется инвестируемый капитал?

Прежде всего, объектами для инвестиций являются облигации российских эмитентов — государственные, субфедеральные, муниципальные и корпоративные. Далее рассматривается покупка акций российских компаний и использование прочей финансовой стратегии.

Минимальная сумма инвестиционных средств по стратегии «Защита капитала» составляет 500 000 рублей. При использовании остальных стратегий — 5000$, 3 000 000 рублей.

Сбербанк имеет многолетний опыт успешного управления средствами клиентов. Дело каждого желающего доверить свой капитал ведется индивидуально, а формирование инвестиционного портфеля осуществляется посредством тщательно продуманного инвестиционного процесса.

Команда опытных финансовых аналитиков подвергает ценные бумаги скрупулезному кредитному анализу, прежде чем рекомендовать их для включения в инвестиционные портфели.

На российском рынке портфельные управляющие Сбербанка признаны одними из лучших. Они обладают глубокими знаниями о состоянии дел отечественного бизнеса, имеют налаженные связи с крупнейшими эмитентами, что позволяет делать правильные и перспективные инвестиционные выводы.

Кто может воспользоваться услугой доверительного управления активами от Сбербанка?

Это могут быть частные и корпоративные клиенты, страховые компании, а также пенсионные фонды.

Сумма, которая передается в доверительное управление банку, по советам самих же банкиров, должна инвестироваться на срок не менее 1 года. Структура портфеля ценных бумаг, предполагаемые варианты вознаграждения, а также срок управляющий обсуждает лично с клиентом.

Цель — максимальный прирост активов.

Все доходы, полагающиеся клиенту по результатам доверительного управления, являются его собственностью, а банку идет вознаграждение в сумме определенного процента от прибыли.

Доверительное управление это индивидуальная услуга, поэтому за клиентом закрепляется персональный менеджер, который разрабатывает для собственника капитала индивидуальную инвестиционную стратегию и формирует персональный портфель ценных бумаг. Инвестор постоянно на связи со своим управляющим и имеет право вносить изменения в инвестиционную декларацию.

Независимо от того, что средства уже инвестированы в ликвидные ценные бумаги, в любое время действия договора инвестор вправе изъять из управления часть средств или сделать суму активов больше.

Стратегии Доверительного Управления в Сбербанке

Облигационный доход – Рублевые облигации Активы инвестируются в диверсифицированный портфель номинированных в рублях государственных, муниципальных и корпоративных облигаций.

Сбалансированный доход Активы инвестируются в диверсифицированный портфель акций и облигаций. Стратегия основывается на динамичном распределении средств между классами активов (акциями и облигациями).

Защита капитала (RUB) Денежные средства размещаются в инвестиционные облигации ПАО Сбербанк — ценные бумаги, которые предусматривают выплату купона (купонов) и дополнительного дохода, зависящего от динамики базового актива (корзины активов), а также номинальной стоимости.

Купонный доход (RUB) Активы инвестируются в номинированные в рублях государственные, субфедеральные и корпоративные облигации российских эмитентов преимущественно со средней дюрацией.

Российские облигации (USD) Стратегия нацелена на получение дохода в долларах США, превышающего ставки по депозитам в крупнейших российских банках, за счет инвестирования в диверсифицированный портфель российских корпоративных еврооблигаций.

Глобальные облигации (USD) Стратегия на целена на сохранение и прирост капитала в долларах США, за счет инвестирования в диверсифицированный портфель суверенных и корпоративных облигаций развитых и развивающихся стран.

Российские облигации (USD) — Премьер Стратегия нацелена на получение дохода в долларах США, превышающего ставки по депозитам в крупнейших российских банках, за счет инвестирования в диверсифицированный портфель российских корпоративных еврооблигаций.

Отзывы клиентов

Чтобы иметь представление о предложенных инвестиционных инструментах, необходимо прочитать отзывы о защищенной инвестиционной программе Сбербанка для физических лиц, а также о прочих направлениях комфортного инвестирования.

Татьяна, 43 года. Долго думала, куда вложить деньги. Сумма у меня небольшая, но не хотелось хранить ее под подушкой, я люблю, когда деньги приносят доход. Прочитала отзывы клиентов о разных направлениях и остановилась на доверительном управлении. Процент небольшой, но заработок идет стабильно.

Ирина, 29 лет. В прошлом году купил в Сбербанке 500 г золота. Понравились условия сделки и множество возможностей. Также использую другие услуги Сбербанка типа Сбербанк Премьер, ипотека и зарплату получаю на карту. Меня все устраивает. Продавать свой актив пока не планирую.

Дмитрий, 35 лет. Вложился в ПИФ и купил несколько акций. Мои знакомые поступили также несколькими годами раньше и уже получают хороший доход. Рассчитывают на подобные бонусы тоже.

Оксана, 33 года. Я открыла инвестиционный счет. Пока все идет хорошо, сразу видно, что Сбербанк – компания надежная. Теперь читаю, как заработать на страховании. Пока идет туго, но надеюсь, что в скором времени что-то изменится.

Индивидуальные инвестиционные счета и ДУ в Сбербанке

- Гарантированный государством налоговый вычет 13%.

- Потенциальный инвестиционный доход выше инфляции.

- Инвестиции с низким уровнем риска.

Вы открываете индивидуальный инвестиционный счет и выбираете одну из двух стратегий:

- Стратегия для ИИС Накопительная. Инвестиционная стратегия нацелена на получение доходности, превышающей инфляцию и ставки по банковским депозитам в рублях, за счет купонного дохода, роста курсовой стоимости, а также активного управления портфелем облигаций российских эмитентов с ограничением рисков на низком уровне.

- Стратегия для ИИС Российские акции. Стратегия инвестирует в инвестиционные паи биржевых паевых инвестиционных фондов, инвестиционная декларация которых предусматривает следование биржевым индексам, которые рассчитываются на основе цен сделок с акциями российских компаний и с депозитарными расписками.

При открытии Вы можете внести от 50 тыс. руб., дополнительно можно вносить от 10 тыс. руб., но не более 1 млн руб. в год.

Денежные средства инвестируются в государственные облигации, облигации крупных компаний и еврооблигации.

Автор поста: Alex Hodinar Частный инвестор с 2006 года (акции, недвижимость). Владелец бизнеса, специалист по интернет маркетингу.

Доходность и основные условия инвестирования

Каждый человек, которому исполнилось 18 лет на момент решения о вкладе личных средств, может воспользоваться предоставляемой банком услугой. Чтобы открыть его, совершаете инвестицию от 50000 до 1 000 000 рублей сроком от 3 лет. Вы можете выбрать из двух существующих типов налогового вычета:

- В первом варианте вы каждый год получаете вычет за доходы других физических лиц, внесенных в казну за весь налоговый период. Они поступают на ИИС. Способ годится для вкладчиков, имеющих постоянный доход, с которого и взимается налог.

- Во втором случае вам возвращается вычет по истечении срока индивидуального инвестиционного счета, т.е. это как минимум 3 года. Владелец получает вычет по налогу на доход физических лиц по сумме всех операций с финансами на счету пользователя. В этом варианте прибыль освобождается от налогообложения. Этот способ хорош для лиц кто может получить возврат налог иным способом или же его доход по вкладу в ИИС превышает 400 000 рублей. Так они должны заплатить налог от 52 000 рублей.

Нюансы договора

Среди особых моментов процедуры составления договора страхования жизни можно выделить следующие:

- по периодичности выплаты взносов самым выгодным является разовый взнос, но для него требуется крупная сумма. При ежемесячных платежах получаются самые большие переплаты. Психологически более приемлем – квартальный платеж;

- длительный срок страхования предполагает наименьшие суммы взносов, а при минимальных сроках незначительна сумма капитализации. Поэтому размер и срок следует определять исходя из собственных возможностей;

- расторжение соглашения влечет потерю части внесенных денег;

- уплата возмещения при наступлении страховой ситуации производится при предоставлении необходимых документов, для передачи которых в СК установлены временные ограничения.

Заявление о страховой выплате.

Заявление на расторжение договора Сбербанка.

Памятка при наступлении неблагоприятного события.

Особенности

Страхование жизни постепенно начинает восприниматься не в виде необязательных трат, а как необходимое и эффективное мероприятие для поддержания благосостояния человека.

Выделение средств для ежемесячной страховой премии в перспективе после окончания срока полиса позволяет получить значительные сбережения или страховые суммы.

Составные доли программы разделяются следующим образом:

- рисковая часть. Величина занимает 5-40% взносов в зависимости от устанавливаемых параметров программы и характеристик клиента, не возвращается при благоприятном исходе (с клиентом);

- накопительная, поступающая на персональный клиентский счет в компании.

Соглашение о накопительном страховании жизни заключается с намерениями использования выплат на разные цели:

- для обучения детей;

- в виде платежа при покупке жилья;

- для организации собственного бизнеса;

- для улучшения качества жизни после наступления пенсионного возраста и другие.

Более раннее оформление полиса позволяет в течение длительного периода с меньшими суммами ежемесячных премий получить значительные страховые накопления.

Стоимость

Стоимость регулярных взносов устанавливается персонально в зависимости от ряда факторов, в числе которых:

- прямая связь с возрастом;

- половая принадлежность (стоимость дороже у мужчин);

- вид занятости (рискованный, не рискованный).

На стоимость влияет набор выбираемых условий, поскольку можно застраховаться только от наиболее распространенных или значимых вариантов риска, а не от всех сразу.

Тарифы по страхованию, действующие в СК «Сбербанк страхование жизни»:

| Условия | Базовые тарифы, % от суммы (страховой) основной программы |

| Пакет «Семейный актив» | выплата премии в рассрочку — от 2,10% до 23,72% (за 1 год соглашения) |

| Пакет «Семейный актив» | единовременная уплата премии — от 86,28% до 113,84% (за весь период) |

| Пакет «Первый капитал» | уплата премии в рассрочку — от 2,99% до 27,38% (за 1 год соглашения) |

| Пакет «Первый капитал» | одноразовая выплата премии — от 50,46% до 142,90% (за весь срок) |

Страховая компания вправе к базовым страховым ставкам применить поправочные коэффициенты (0,9-10,0) в связи с причинами, влияющими на степень риска.

Накопительные программы имеют низкую доходность, но главной задачей этого варианта страхования является защита сохранности средств и создание своеобразного резерва при некоторых жизненных ситуациях, связанных с жизнью и здоровьем граждан.

Несмотря на минимальную доходность, накопительное страхование позволяет сохранить свои средства и придает уверенность в собственном благополучии при страховых ситуациях.

Что говорится в договоре страхования имущества юридических лиц, вы можете прочитать в статье: страхование имущества юридических лиц. Особенности страхования детей от несчастных случаев рассматриваются на этой странице.

Что говорится в законе об обязательном пенсионном страховании, читайте здесь.

Официальный сайт

Сбербанк – это ведущий банк РФ, предлагающий потенциальным вкладчикам широкий спектр услуг для инвестирования.

Личный кабинет

Удобство инвестиционной деятельности со Сбербанком объясняется в возможности отслеживать свои накопления и доходность вложений в личном кабинете. Для регистрации потребуется доступ к интернет-банку.

Приложение для телефонов предоставляет пользователям всю информацию о доступных инструментах, а в разделе “Инвестиции” транслируется информация обо всех активах и процентах прибыли.

Данный раздел позволит не только открыть и пополнить счет, но и получать подробную информацию о состоянии портфеля. Каждый инвестиционный продукт оснащен собственным личным кабинетом, посредством которого можно управлять всеми инструментами.

- Сбербанк.Онлайн — для открытия вкладов и ОМС;

- Сбербанк Управление Активами (для покупки паев в паевых инвестфондах);

Доверительное управление или как развести на деньги.

Хочу рассказать об премиальном обслуживании в данном банке, почему премиальным, потому что являюсь клиентом Сбербанк премьер (что на самом деле просто модная фитча). Ну обо всем по порядку. Был заключен договор №4044 03952878 от 24.01.2013 По размещению денежных средств во вклад “Управляй” на сумму вклада 10 101 Доллар США под 4.15%По окончанию срока было получено 10 621 Долларов США.Был заключен договор № 42305.840.3.4001.0002133 от 18.02.2017 в рамках предыдущего договора на сумму 10 621 Долларов США под 1.05%По окончанию срока договора сбербанк перевел средства в размере 10 733 Долларов США под 0.01 %Когда я увидела в приложение сбербанк-онлайн что средства находятся на размещение по ставке 0.01% я обратилась в сбербанк о закрытие счета. Но мой ПЕРСОНАЛЬНЫЙ менеджер посоветовала заключить договор о доверительном управлении, на мой вопрос: “это надежно ?” мне был дан ответ, что у банка серьезные партнеры и я никогда не буду в убытках, не о рисках, не о комиссии, не о как ких либо негативных последствиях, не о каких-то рисках мне разъяснено не было. Менеджер убедила меня,

что все будет нормально, она сказала, что отслеживать состояние счета и операции по нему можно в приложении Сбербанк УК.

В моем личном кабинете я увидела, что мой валютный вклад отображается в рублях, я позвонила менеджеру, на что получила ответ что это ошибка программы и что через неделю все наладится, но этого не произошло. Личный кабинет проверялся каждый день.После этого мной было принято решение о досрочном расторжении договора, что мне придётся заплатить 1% (107.33 долларов) за досрочное расторжение, это я понимала. Но в итоге я получила 10 013.1 Долларов США что не как не похоже на 1% от суммы. Мне не доплатили 599-52 доллара.Было обращение в сбербанк №180511 0319 941500 от11.05.2018 По разъяснению, почему получается данная сумма, оказывается ,что для приобретения активов нужна конвертация, хотя ПЕРСОНАЛЬНЫЙ менеджер утверждала, что если вклад в Долларах США, то и все операции по счету будут в Долларах США, также в договоре этого не было прописано, если бы мне сказали ,что мои средства нужно будет переводить в другую валюту, то данного договора вообще не было.Это какому гению пришло в голову вкладывать деньги в одной валюте, а покупать активы в другой, о каком доходе вообще может идти речь в связи с нестабильным курсом рубля, при двойной конвертации любые доходы от вложения средств не то чтобы сойдут на нет, а будут в убытках. В прибыли в данном случае может оказаться только Банк, но не как не вкладчик. Так что не о какой заботе о моих средствах не идет речи и банк в первую очередь заботится о себе, и не хочет признавать, что в связи с введением меня в заблуждение просто присвоил мои деньги.

Я пенсионерка с 2013 года, деньги хранила на похороны, а Сбербанк меня развел на деньги.И вообще я обращалась смоими претензиями в Сбербанк с 18.06.18г. за №180168-0064-467300 оно решалось банком до 21.08.18г. Вторичное обращение с претензиями так же рассматривали два месяца.

К сожалению, моим коллегам не удалось с вами связаться. В ходе проверки установлено, что вами было подписано заявление о заключении договора доверительного управления. При подписании заявления вы подтверждаете факт ознакомления с действующими условиями и описанием инвестиционных стратегий.

В рамках выбранной вами стратегии доверительного управления управляющая компания размещает средства клиентов в инвестиционные паи открытого паевого инвестиционного фонда «Еврооблигации» под управлением ООО УК «Пенсионные накопления», номинированные в рублях, для чего требуется операция по конвертации в рубли долларов США, передаваемых в доверительное управление.

Действия управляющей компании произведены в полном соответствии с заключенным договором. Подробный ответ банка можно получить в контактном центре по номеру 900, назвав номер обращения 181030 0335 901900.

С уважением, Мария Александрова

Служба заботы о клиентах

ПАО Сбербанк

Доверительное управление сбербанк доходность. Сбербанк: доверительное управление деньгами, активами: условия и отзывы, индивидуальный инвестиционный счёт. Где взять договор доверительного управления капиталом

В качестве одного из способов инвестирования средств Сбербанк предлагает клиентам доверительное управление .

Доверительное управление – услуга по управлению средствами физических и юридических лиц, которую оказывает управляющая компания в соответствии с условиями индивидуального договора и индивидуальной инвестиционной декларацией (лист с основными индикативными условиями).

Инвестирование в ценные бумаги – это процесс, требующий профессиональных навыков, глубокого знания рынка и опыта. ЗАО «Сбербанк Управление Активами» предоставляет услуги доверительного управления активами с 1996 года. За это время компания прочно заняла позицию одного из лидеров рынка.

Предлагаем ознакомиться со структурной стратегией «Защита капитала» , разработанной данной компанией. Принцип стратегии заключается в том, что активы клиента разделяются на две части: одна часть денежных средств идет на покупку опциона (индекс РТС, золото, нефть и т.д.), а другая инвестируется в банковский депозит.

Опцион – это финансовый инструмент, предоставляющий его владельцу право купить или продать базовый актив по заранее оговоренной цене в определенный момент в будущем.

Базовый актив – ценные бумаги, валютные пары, фондовые индексы, товары и иные показатели.

Функции депозитной части:

- сохранение основной части инвестируемой суммы;

- начисление процентов, покрывающих издержки на покупку опциона.

Депозитная часть позволяет компенсировать все или часть потерь капитала, проинвестированного в опционы, если прогноз не оправдался и опционы не принесли прибыли. Функция части, размещенной в опцион, – получение дохода от роста стоимости опциона. Эта часть дает наибольший доход при благополучном развитии событий на рынке.

Цель стратегии – получение дохода за счет роста стоимости базового актива при одновременном обеспечении полной или частичной сохранности суммы первоначальных инвестиций по итогам срока инвестирования.

Коэффициент участия – это максимально возможное изменение стоимости рисковой части инвестиции. Данный показатель зависит от выбранного клиентом базового актива, срока стратегии, полной или частичной сохранности первоначальных инвестиций, валюты стратегии, а также рыночных условий в момент входа в стратегию.

Для того чтобы лучше понимать, как работает стратегия , приведем пример со следующими параметрами: базовый актив – индекс ММВБ, рост – с ограничением 25%, уровень защиты – 95%, валюта – рубли, депозит Сбербанка. Примерный срок инвестирования – 1 год.

Как инвестируются средства

Начальный портфель – 3 000 000 руб. Комиссия – 45 000 руб. (1,5%, удерживается сразу). В депозит – 2 622 000 руб. (обеспечивают возврат 2 850 000 руб. к сроку экспирации* – даты истечения опциона). В премию по опциону – 333 000 руб. (обеспечивают участие в росте базового актива).

Предположим, что рост рынка составил 20%. Стратегия «Защита капитала» – это своего рода страховка, при которой максимальный убыток (издержка) составляет размер премии за опцион. Данный вариант идеален для инвесторов, не склонных к риску, но желающих участвовать в росте рынка, при этом сохраняя свои средства во время его падения.

Есть и другие преимущества стратегии :

- эффективная альтернатива банковскому депозиту;

- гибкое моделирование продукта в соответствии с пожеланиями клиента;

- продукт рассчитан на любой срок инвестирования;

- низкая комиссия – 1,5% от суммы инвестирования.

Минимальная сумма инвестирования по стратегии «Защита капитала» составляет 3 000 000 рублей.

Инвестиционные риски

Необходимо помнить, что инвестиции в инструменты фондового рынка относятся к рисковым. При негативном развитии ситуации на фондовом рынке возможен и отрицательный финансовый результат инвестирования.

Клиентам предлагается широкий выбор инвестиционных стратегий, различных по соотношению доходности и риска: от высокодоходной спекулятивной стратегии до консервативной облигационной.

Профессиональные консультанты помогут вам подобрать стратегию, наиболее соответствующую вашим финансовым целям, ожиданиям по доходности и приемлемому для вас уровню риска.

*Без учета комиссии. Данное предложение не является публичной офертой и не может быть использовано для принятия инвестиционного решения. Сбербанк России не берет на себя никакой ответственности за любые прямые или косвенные убытки, затраты или ущерб, понесенные в связи с использованием информации, размещенной в настоящем документе, включая представленные данные.

Деньги имеют свойство обесцениваться и чтобы не допустить такого исхода, своим клиентам Сбербанк предлагает выполнять доверительное управление активами через личный кабинет. Такая возможность весьма удобна для каждого участника процесса, поскольку позволяет распоряжаться собственным капиталом и получать дополнительную прибыль в России, путем использования различных финансовых инструментов.

В качестве наиболее стабильного и надежного варианта, многие клиенты выбирают доверительное управление денежными средствами от Сбербанка. Кредитная организация предлагает своим пользователям сразу несколько финансовых стратегий, позволяющих минимизировать возможные риски, и гарантировано получить доход.

Финансовое учреждение предлагает свои клиентам оформить доверительное управление ИИС В Сбербанке доходность которого, будет напрямую зависеть от действия владельца денежных средств. При такой форме распоряжения деньгами, собственником накоплений остается доверитель. В функции управляющего лица входит задача выгодно распорядиться доверенными деньгами.

Вероятность потерь денег присутствует в любом инвестировании. Поэтому управляющий не дает гарантий получения прибыли от переданных для размещения средств. Вместе с тем, доходность от такого рода вложений может существенно превышать ставки многих банковских депозитов. Управление вкладом ИИС может осуществляться через личный кабинет, который есть на официальном ресурсе. Авторизуясь в системе, клиент может:

- выбирать паевые инвестиционные фонды, которые находятся под управлением конкретного отделения банка;

- совершать различные операции по приобретению, обмену или погашению паев в режиме онлайн;

- осуществлять контрольные функции в отношении уже сформированного инвестиционного портфеля.

Доверительным управляющим капитала может стать только компетентный в данной сфере сотрудник, имеющий соответствующие квалификационные аттестаты Федеральной службы финансовых рынков. Только в этом случае гражданин сможет рассчитывать на сохранность переданных сбережений и на преумножение доверенной суммы.

Условия и прибыль, которую можно получить

По правилам нового проекта, основными объектами инвестирования выступают ценные бумаги – гособлигации, муниципальные, корпоративные и субфедеральные ЦБ. Важным моментом выступает еще и выбор подходящей финансовой стратегии.

Порог входа для доверительного управления деньгами в Сбербанке зависит от того, какая стратегия была избрана клиентом. Речь идет о минимальной сумм инвестирования, с которой пользователь услуг СБ РФ сможет стать участником проекта. Например, при выборе стратегии «Защита капитала» порог входа будет равен 3 млн рублей, а при обращении к другим направлениями уже 7 млн рублей.

Сбербанк уже зарекомендовал себя как успешный управляющий, в штате у которого работают только аналитики и эксперты с многолетним опытом. В этой связи, клиенты могут не опасаться заключения индивидуального договора на обслуживание с целью получения прибыли. потенциальный доход при таком вложении денег будет значительно выше уровня инфляции, с гарантированной выплатой налогового вычета (13%) в пользу государства и с низким уровнем риска.

Чтобы открыть ИИС (индивидуальный инвестиционный счет) в Сбербанке, потребуется выполнить следующие действия:

- Сначала необходимо выбрать одну из двух стратегий: рублевое или валютное управление.

- Начальная сумма взноса составит 50 тыс. рублей, а в дальнейшем клиент сможет добавлять от 10 тыс. до 1 млн рублей ежегодно.

- При оформлении передачи денежных средств в распоряжение финансового управляющего, клиенту потребуется подписать договор ДУ и заполнить форму 190 доверительного поручения по передаче денег.

Средства инвестируются в самые различные ценные бумаги: в национальные, в еврооблигации, в другие ЦБ. Открыть ИИС можно через Госуслуги, если у клиента имеется там подтвержденная четная запись. Если такой возможности нет, то возможно прийти в офис банка и оформить все необходимые документы.

Где взять договор доверительного управления капиталом

Все возникшие вопросы, связанные с работой системы и нового проекта, клиенты могут задать в офисе банка, обратившись к сотрудникам, находящимся в зоне «Премьер». Здесь представлена возможность получить необходимые консультационные услуги, а также получить договор доверительного управления капиталом.

Дополнительно, скачать такой документ можно на официальном сайте банка, на страничке, посвященной работе описываемой программы.

Предлагает услугу доверительного управление. Собственником средств остается доверитель, а задача управляющего — выгодно распорядиться доверенными средствами.

В данном случае, доверив управление капиталом компетентным специалистам, которые имеют квалификационные аттестаты Федеральной службы финансовых рынков, можно рассчитывать не только на сохранение, но и на приумножение капитала.

Если говорить о рисках, то в каждом инвестировании присутствует вероятность потерь. Вложение капитала в инструменты фондового рынка всегда рискованно. Поэтому управляющая компания не гарантирует какой-либо прибыли от размещенных средств, которые переданы в доверительное управление. Однако, возможность получить доходность, которая в разы превосходит ставки банковских депозитов (полезно: ), оправдывает возможные риски.

Скрин с официального сайта по управлению активами. Традиционно в качестве преимущества выделяются долговременность работы и знание российского рынка. Эксперты у Сбербанка действительно одни из лучших в стране.

У сервиса управления активами и ИИС есть личный кабинет: на сайте sberbank-am.ru