Розыск SWIFT-перевода. Пошаговая инструкция.

Потерялся SWIFT-платёж? Здесь я собрал основные шаги, которые помогут Вам поскорее вернуть Ваши деньги. Если Вы читаете эту статью авансом и только готовитесь к худшему, то лучше, конечно, начните с инструкции как отправлять SWIFT, потому что проще не допускать такой ситуации.

Шаг 1. Где находятся деньги?

Платёж проходит стандартную цепочку: Банк-отправитель -> Банк-корреспондент 1 -> Банк-корреспондент N -> Банк-получатель. Платёж может задержаться на любом этапе, поэтому первым делом важно понять где сейчас деньги.

Самое простое — запросить это в банке-отправителе. Обычно оператор ответит дежурной фразой: «где-то в процессе, в банке-корреспонденте, сроки могут быть увеличены». Не ограничивайте своё общение на этом, потому что точная информация есть только у банка-отправителя.

Можно запросить GPI-трекинг платежа. Это специальный сервис SWIFT, который по уникальному номеру платежа (UETR) может определить его статус, цепочку банков и комиссии, которые каждый из них взял. Выглядит это примерно как на картинке ниже.

![]()

Не все банки выдают GPI-трекинг. Оператор Райффайзена, например, просто может сказать в каком банке сейчас платёж. А Газпромбанк может выгрузить вот такую вот олдскульную распечатку, которая тоже подойдёт:

![]()

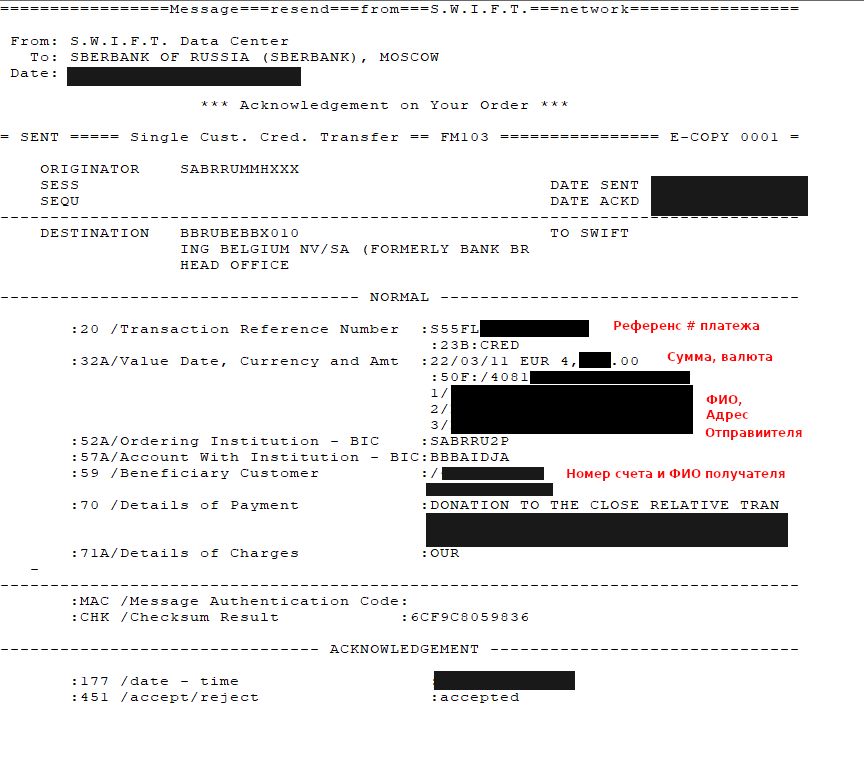

Если вдруг совсем всё плохо, то получите UETR номер платежа или свифтовку (MT103) как на картинке ниже и попробуйте с ней поискать здесь. Мы проверяем платёж по нескольким банковским системам и примерно каждый 10-й платёж мы видим полностью (цепочку всех банков). Увы, доступ к GPI-трекингу есть только у банка-отправителя и корреспондентов, поэтому здесь мы бессильны — уговаривайте сотрудника банка-отправителя.

Может ли быть такое, что банк-отправитель не знает в каком банке-корреспонденте застрял платёж? Да, такое тоже бывает. Особенно это касается мелких банков, которые экономят на лицензиях GPI-трекинга. Они видят только следующий банк в цепочке. В этом случае можно попробовать обратиться самостоятельно в следующий банк (его-то они точно знают). Или воспользуйтесь Планировщиком маршрута — фактически он восстанавливает цепочку перевода и показывает какие могли быть банки-корреспонденты.

Шаг 2. Почему деньги «застряли»?

Деньги не движутся дальше обычно в трёх случаях — платёж находится на проверке в одном из банков, Вы сделали ошибку в реквизитах или платёж заблокирован в связи с санкциями США или ЕС. Рассмотрим каждый из сценариев.

Вариант 1. Платёж находится на проверке (ACSP)

SWIFT-платежи обычно идут автоматически, особенно в крупных банках. Но если срабатывает «красный флаг», они отправляются на ручную проверку. Этот процесс может длиться месяцами из-за нехватки кадров. Если Вы планируете на этом моменте начать учить крупную финансовую организацию вести бизнес, то это непродуктивно, сэкономьте силы для чего-то полезного.

Если платёж находится на проверке в банке-корреспонденте, то их можно «потыкать». Найдите контакт банка-корреспондента и попробуйте им написать или позвонить. Если контакта нет в списке, посмотрите просто обычные контактные данные на их официальном сайте. Вам, как правило, нужен «wire transfers department» или просто опишите ситуацию: «I’ve sent a wire transfer which was not credited to beneficiarie’s account. With whom can I discuss this issue?»

В письме всегда указывайте детали платежа, которые позволяют его идентифицировать: reference number (поле 20 свифтовки MT103), дата, сумма, валюта. Сэкономьте время перегруженным сотрудникам банка. К письму приложите документы — свифтовку, инвойс (если оплачиваете услуги). Расскажите сразу все детали платежа — зачем, кому и т.д.

Вариант 2. Ошибка в реквизитах платежа

Сейчас, конечно, плохое время делать ошибки в реквизитах перевода. Тем не менее, мы все люди. Если Вы выяснили что платёж попал в банк-получатель, но там не происходит зачисление, то есть всего два варианта — валютный контроль и ошибка в реквизитах. Исключите сразу последнее — перепроверьте внимательно реквизиты.

Если произошла ошибка в реквизитах — сделайте уточнение платежа через банк-отправитель. Попросите у них подтверждающие документы и попробуйте еще лично сходить в банк-получатель.

Разбор неуточнённых платежей может занимать несколько недель — терпения.

Вариант 3. Платёж заблокирован

Здесь важно понимать разницу с первым вариантом, «заблокирован» — это уже решение, а в первом случае — это ещё процесс. Блокировка может наступить если Вам банк-отправитель или получатель попали под санкции пока шёл платёж. Также это возможно если Вы являетесь тёской какого-то человека из санкционного списка, а может Вы и есть тот самый человек из списка?

Если платёж заблокирован (принято решение), то Вам нужно обратиться в организацию, которая занимается выдачей лицензии для снятия блокировки. В США это OFAC, в Великобритании это OFSI, а в Европе — полная жесть. Каждая страна сама по-своему решает эти проблемы и я Вам могу только посочувствовать.

В обосновании к лицензии упирайте на то что санкции не против Вас персонально, значит Вы ни при чём. После получения лицензии её нужно передать в банк, в котором застряли деньги (через банк-отправитель, банк-получатель или в крайнем случае напрямую).

Шаг 3. Следить за прогрессом

Если у Вас есть UETR или номер платежа, то периодически можно посматривать в трэкере нет ли обновлений. Если поменяется дата последнего обновления то Ваш платёж перешёл куда-то дальше. Как я уже писал, далеко не все платежи там видны, особенно с расширенной информацией по пройденной цепочки банков. Просьба отнестись с пониманием и избегать лишней паники в стиле «Может быть просто Тинькофф украл мои деньги?».

Успех в борьбе за платёж зависит от Вашей настойчивости и удачи. Если Вы вызовете жалость/симпатию или какие-то другие чувства у отзывчивого сотрудника банка, то шансы на успех сильно повышаются.

Можно ли просто подождать? В принципе, да, но есть одна проблема — если пока Вы ждали банк-отправитель или получатель попали под санкции, то Вы автоматом попадаете в категорию «платёж заблокирован» и борьба станет сложнее и трудозатратнее.

Шаг 4. Розыск платежа и возврат перевода

Если платёж больше трёх недель находится без движения, то есть смысл оформить услугу розыска платежа в банке или возврат перевода. Первая — платная (1000-5000 руб), некоторые банки (например, райффайзен) оформить её позволяют только в отделении. Вторая — бесплатная.

Фактически при обеих услугах выполняется одно и то же, только в случае возврата банку-корреспонденту выдаётся инструкция прекратить дальнейший перевод по цепочке и вернуть в банк-отправитель деньги.

Важно понимать, что формально деньги не сдвинутся до завершения проверки в банке-корреспонденте. Поручение на возврат не отменяет необходимости проверки. Но теоретически оно может этот процесс ускорить.

Надеюсь статья была полезна. Делитесь информацией о SWIFT-платежах, чтобы мы все меньше теряли наши деньги.

Подпишитесь на новости SWIFT-переводов и релокации капитала @ohmyswiftblog

Валютный платеж «завис» в банке-посреднике. Из-за санкций. Как «вызволять»?

Ситуация: резидент РФ (физлицо) со своего счета в российском банке перевел иностранной компании плату за товар через систему SWIFT. Средства продавцу не поступили, «зависли» в банке-посреднике. Из-за санкций посредник не возвращает средства и не пересылает их продавцу. Может ли в данной ситуации отправитель требовать возврата суммы перевода от российского банка?

Правовые основания требовать от российского банка возврата суммы международного валютного перевода отсутствуют.

В сложившейся ситуации целесообразно обратиться в банк-отправитель с заявлением об осуществлении розыска валютного платежа. При установлении банка-посредника также целесообразно обратиться в банк-посредник с заявлением о возврате денежных средств.

В соответствии со ст. 31 Федерального закона от 02.12.1990 № 395-I «О банках и банковской деятельности» кредитная организация осуществляет расчеты по правилам, формам и стандартам, установленным Банком России: при отсутствии правил проведения отдельных видов расчетов – по договоренности между собой; при осуществлении международных расчетов – в порядке, установленном федеральными законами и правилами, принятыми в международной банковской практике.

Российское законодательство не регламентирует порядок осуществления международных переводов.

А международная банковская практика исходит из того, что международный перевод денежных средств определяется как последовательность сделок, начиная с передачи плательщиком (инициатором) поручения перевода в свой банк.

После этого может следовать серия межбанковских переводов между банками-посредниками, заканчивая принятием поручения перевода к исполнению банком бенефициара в пользу бенефициара.

Таким образом, неотъемлемым условием валютного перевода является привлечение банков-посредников, что не противоречит ни российскому законодательству, ни договору банковского счета, заключаемому с клиентами банков (ст. 845 ГК РФ).

Источником правового регулирования международного перевода денежных средств является Типовой закон ЮНСИТРАЛ «О международных кредитовых переводах» 1992 г. (далее – Типовой закон 1992 г.).

Важнейшей частью Типового закона 1992 г. является определение обязанностей отправителя платежного поручения и банка-получателя, а также ответственности сторон.

В цепочке международного перевода банк-отправитель, исполнивший свои обязательства перед банком-получателем, освобождается от ответственности за неполучение денежных средств бенефициаром. В то же время согласно ст. 8 и 10 Типового закона 1992 г. обязанность банка-получателя наступает только после акцепта платежного поручения банка-отправителя.

Поскольку кредитовый перевод завершается акцептом платежного поручения банком бенефициара в интересах бенефициара (ст. 19), то банк, не являющийся банком бенефициара, обязан выдать собственное платежное поручение.

Банк-получатель обязан исполнить платежное поручение либо направить уведомление об отклонении в срок, установленный ст. 11 Типового закона 1992 г. В противном случае банк-получатель считается акцептовавшим платежное поручение.

Таким образом, банк, направивший платежное поручение банку-посреднику об осуществлении платежа, освобождается от ответственности, если банк-посредник акцептует платежное поручение банка-отправителя, то есть либо с момента исполнения платежного поручения банка-отправителя, либо по истечении срока для отклонения платежа.

Исходя из нашей ситуации, российский банк – отправитель исполнил поручения клиента, списав денежные средства со счета физического лица в соответствии с условиями договора банковского счета, и направил их по цепочке банку-посреднику для осуществления международного платежа.

Отправленные денежные средства, размещенные на корреспондентском счете банка-посредника более суток, являются акцептом поступившего платежа по смыслу Типового закона 1992 г. Следовательно, российский банк-отправитель надлежащим образом исполнил свои обязательства по осуществлению международного платежа.

В сложившейся ситуации целесообразно обратиться в банк-отправитель с заявлением об осуществлении розыска валютного платежа. При установлении банка-посредника также целесообразно обратиться в банк-посредник с заявлением о возврате денежных средств.

А что суды?

Судебная практика в большинстве случаев исходит из надлежащего исполнения банком-отправителем своих обязательств по осуществлению международного перевода перед клиентом.

Отказывая в удовлетворении требований о взыскании убытков с банка суды считают, что российский банк, выполняя поручение своего клиента на перевод денежных средств за рубеж, не должен отвечать за действия иностранных банков, вовлеченных в процесс оказания услуги, поскольку это находится вне зоны его ответственности, является обстоятельством непреодолимой силы, вследствие этого российский банк является ненадлежащим ответчиком по делу.

В обоснование своих выводов суды также указывают, что для привлечения лица к гражданско-правовой ответственности в виде возмещения убытков необходимо установить наличие и размер понесенных убытков, противоправный характер действий ответчика, а также причинную связь между возникшими убытками и виновными действиями ответчика.

Отсутствие доказательств хотя бы одного из указанных обстоятельств влечет недоказанность всего состава убытков и отказ в удовлетворении исковых требований.

Суды приходят к выводу, что в подобных ситуациях отсутствует противоправный характер действий банков и, соответственно, причинная связь между возникшими убытками и виновными действиями банка (см. решения Арбитражного суда г. Москвы от 23.09.2022 по делу № А40-145312/2022, от 30.08.2022 по делу № А40-132142/2022, апелляционные определения Московского городского суда от 20.05.2016 по делу № 33-19630/16, Омского областного суда от 02.11.2022 по делу № 33-6303/2022).

Вместе с тем суды удовлетворяют требования о взыскании с банка убытков при неисполнении требования клиента о проведении платежа через конкретный банк-посредник, расценивая это как ненадлежащее исполнение поручения клиента (см., например, решение Арбитражного суда г. Москвы от 13.10.2022 по делу № А40-179021/2022).

Отметим, что законодательство РФ не содержит обязательных требований к содержанию распоряжений на валютные переводы, в том числе не предусматривает обязанностей плательщиков по указанию в таких распоряжениях банков-посредников, через корреспондентские счета которых следует производить валютный перевод.

Отсутствие указания на конкретный банк-посредник в поручении клиента позволяет банку самостоятельно выбрать банк-посредник и опередить маршрутизацию платежа.

Международная банковская практика в целях определения маршрута валютных переводов использует международные справочники, в которых содержатся сведения о банках-корреспондентах кредитных организаций.

Суды отмечают, что использование международных банковских справочников для поиска банков-посредников при осуществлении валютных переводов не противоречит положениям законодательства, а также условиям заключенного между банком и клиентом договора банковского счета (постановление Девятого арбитражного апелляционного суда от 17.07.2019 № 09АП-30606/19 63184783).

Подпишитесь на «Практическую бухгалтерию» со скидкой 25%. Вас ждут подарки: 3 месяца доступа к журналу + 3 месяца доступа к «Алгоритмам для бухгалтера» + доступ к сайту Buhgod.ru.

В 2023году российский рынок могут покинуть до 30 банков

Главной причиной сокращения числа кредитных организаций в 2023 году станет добровольный уход иностранных игроков, сообщил «Известиям»глава рейтингового агентства АКРА и экс-зампред ЦБ Михаил Сухов. По его словам, темпы окажутся не слишком быстрыми из-за необходимости принятия административных и внутренних корпоративных решений. Однако, по оценке эксперта, российский рынок в этом году могут покинуть 25–30 банков. Основная часть придется на добровольную сдачу лицензии как российскими, так и иностранными банками, однако будет и некоторое число ее отзывов, скорее всего, у контролируемых резидентами компаний. При этом уменьшение количества зарубежных финорганизаций не приведет к ухудшению активов сектора в целом.

С российского рынка в этом году могут уйти 25–30 банков, оценили в АКРА. Там подчеркнули: основным драйвером процесса будет решение иностранных кредитных организаций. Например, покинуть РФ могут небольшие зарубежные игроки, которые в основном работали в розничном сегменте и обслуживали потребности импортеров, считают эксперты. Другими причинами сокращения числа финорганизаций станет отмена регуляторных послаблений и продолжающиеся сложности в экономике. Уменьшение числа участников на 5–10% не вызовет значительных проблем, однако снижение конкуренции будет негативно влиять на качество услуг, прогнозируют эксперты.

Директор по банковским рейтингам агентства «Эксперт РА» Людмила Кожекина согласилась: в этом году с рынка уйдет больше банков, чем в предыдущем. В 2022-м число кредитных организаций снизилось на 12. Тогда стояла цель поддержать стабильность банковской системы, поэтому количество отзывов лицензий было минимальным с 2014 года, подчеркнула эксперт. Однако сейчас расчистка от слабых игроков продолжится.

Все еще есть финорганизации с низкими показателями эффективности, в основном за пределами топ-100, которые даже в условиях тренда на деконцентрацию сектора не выдерживают конкуренции и не могут получить новых клиентов. Так, в 2023 году количество отзывов и добровольных сдач лицензий может достичь 15, считает эксперт.

Однако, по ее мнению, в случае возникновения значимых шоков в экономике для смягчения давления на систему можно ожидать заморозки отзывов лицензий до конца года. Другой причиной снижения числа игроков станет добровольная ликвидация небольших кредитных организаций с узкой клиентской базой и без выраженной бизнес-модели. Иностранные банки также будут уходить с рынка, однако их либо продадут, либо присоединят к другим участникам.

В Европейском центральном банке изданию сообщили, что рекомендовали всем кредитным организациям следить за бизнесом в России и в идеале максимально его сократить. Такие инструкции получили все заинтересованные институты после начала СВО на Украине.

В 2023 году из РФ может уйти ряд финорганизаций, которые имеют базовую юрисдикцию в европейских странах, ожидает зампред банка «Зенит» Наталья Тутова. Она пояснила: такие банки преимущественно работают в розничном сегменте и обслуживают потребности импортеров, например иностранных автопроизводителей, уже покинувших российский рынок. Уход зарубежных игроков также может быть связан с давлением на них со стороны материнских компаний.

В России сейчас насчитывается 327 банков, поэтому снижение их количества на 5–10% не вызовет существенных проблем, уверена зампред «Зенита» Наталья Тутова. В то же время уменьшение конкуренции всегда негативно сказывается на уровне и качестве предоставляемых продуктов и услуг.

Отечественные кредитные организации — лидеры почти во всех сегментах массового бизнеса внутри страны. Однако в таких направлениях, как внешнеэкономическая деятельность, инвестиционный бизнес, Private Banking, и некоторых других позиции зарубежных игроков были традиционно сильны, подчеркнула эксперт.

Она добавила: сворачивание банковского бизнеса — долгая процедура. При этом относительно быстрый способ — это продать компанию российским инвесторам, больше времени займет постепенное сокращение портфеля. Вероятно, ЦБ будет поддерживать первый вариант, потому что второй может повлиять на финансовую стабильность сектора.

Так, недавно CEO Raiffeisen Bank International Йоханн Штробль заявил о планах продать или вывести из периметра группы российскую дочернюю компанию.

Однако по таким сделкам установлены достаточно жесткие условия и на их осуществление всё равно требуется длительное время, отметил начальник отдела анализа банковского и финансового рынков ПСБ Илья Ильин. По его словам, круг потенциальных покупателей также ограничен. Кроме того, наблюдаемые в последнее время проблемы европейских и американских финорганизаций могут ослабить давление на материнские компании по сворачиванию бизнеса в России.

Одной из главных причин сокращения числа банков в 2023 году станет уход небольших игроков в условиях усиления конкуренции на фоне более высокой активности федеральных кредитных организаций в регионах, считает Илья Ильин.

Прогноз, что в этом году рынок покинут 25–30 банков, выглядит реалистично, уверен аналитик ФГ «Финам» Игорь Додонов. Основными причинами могут стать ухудшение операционной среды из-за сложностей в экономике, отмена регуляторных послаблений, а также отток клиентов из небольших финорганизаций. Кроме того, будут пытаться покинуть РФ «дочки» зарубежных игроков. Для не очень значимых компаний вроде Мерседес-Бенц Банк Рус уйти окажется проще, чем для крупных кредитных организаций, как Райффайзенбанк, отметил эксперт.

Raiffeisen Bank International вряд ли сможет продать российскую «дочку» в нынешних условиях без сильного дисконта к рыночной цене и признания значительных убытков, поэтому, скорее всего, сохранит присутствие в РФ в 2023-м, несмотря на повышение давления на него, считает Игорь Додонов.

Полная досудебная процедура по возврату зависших SWIFT-переводов / Как искать затерянные SWIFT-платежи

С настоящей информацией вы также можете ознакомится на YouTube по ссылке.

После введения санкций в отношении крупнейших российских банков, например, АО «Альфа-банк», SWIFT-переводы оказались заблокированными в банках-корреспондентах (недружественных организациях). В настоящей статье мы рассмотрим все внесудебные возможности и институты по поиску и возврату денежных средств застрявших в иностранных банках.

В SWIFT-переводе участвует цепочка банков, банк-отправитель, банки-корреспонденты и банк-получатель. Следовательно, денежные средства могут застрять на любом этапе.

Визуально это выглядит следующим образом:

Как раз для того, чтобы найти свой платеж необходимо запросить у своего банка-отправителя информацию о платеже и GPI-трекинга.

SWIFT GPI Tracker — это официальная система для отслеживания платежей.

Единый и публичный сервис поиска SWIFT-перевода отсутствует, поэтому отслеживание нужно осуществить через свой банк или на сайте крупнейших банков Deutsche Bank, JPMorgan или, например, на сайтах OhMySwift, SWIFT.COM.

Если банк не может предоставить данные GPI-трекинга, нужно получить платежное поручение SWIFT с указанием референса платежа, даты, суммы и валют.

Также рекомендую запросите у банка следующие документы:

- Документ в формате системы SWIFT МТ 103;

- Документ в формате системы SWIFT МТ 199;

- Запрос на отмену МТ 192;

- Документ в формате системы SWIFT МТ 195, МТ 196;

- все документы касательно запросов банка-корреспондента на предоставление информации по переводам и ответы на эти запросы банку-корреспонденту.

Такие документы можно запросить в рамках претензии или запроса.

Обращаю внимание, что например АО «Альфа-банк» находится в SDN листе под блокирующими санкциями, но не отключен от SWIFT, следовательно, АО «Альфа-банк» как минимум может обмениваться сообщениями-запросами с другими банками через SWIFT.

После определения в каком банке-корреспонденте находятся Ваши денежные средства, Вам необходимо определить статус платежа.

Направьте в банк-корреспондент письмо по электронной почте или позвоните в банк с просьбой сообщить статус платежа, запросите реквизиты для возврата и то, что вы хотите сделать с платежом далее.

-

— SWIFT-код: IRVTUS3N — Контакты: +1 212 495 1784, [email protected] — SWIFT-код: BOFAUS3N — Контакты:

+1 877 526 8680 (compliance department),

Если банк-корреспондент (США) игнорирует Вас, то подайте жалобу в CFPD или в офис генеральной прокуратуры, например штата Нью-Йорк.

CFPD — это финансовое бюро защиты потребителей в США, вправе оказывать влияние на банки и финансовые учреждения.

Если OFAC выдаст положительный ответ и предоставит Вам лицензию о разблокировке денежных средств, то вы сможете получить денежные средства в банке не под санкциями.

Следовательно, если вы узнали что у вас статус «BLOCKED», то вам необходимо получить лицензию о снятии блокировки, в случае если у Вас статус «REJECTED», то денежные средства возвращены на корреспондентский счет вашего банка и вам нужно требовать выдать лицензию о возможности перевести в другой банк, на который не наложены санкции.

Если OFAC не увидит Вашу операцию среди заблокированных, то он порекомендует обратиться к банку, который заблокировал средства и что такая информация направлена в OFAC.

Для получения лицензии OFAC перейдите по ссылке.

Обращаем внимание, что номер регистрации обращения приходит на электронную почту примерно в течение месяца после отправления (может и дольше приходить такой номер).

Инструкции по заполнению заявки на выдачу лицензии (разрешения) на проведение приостановленной операции:

Контактная информация OFAC:

Телефон: +1-(202) 622-2490

Для отслеживания статуса ответа OFAC пользуйтесь следующей ссылкой.

Есть ответы OFAC по мотивам отказа юридическим лицам, если их платеж связан с предпринимательской деятельностью, но не смотря на это подавайте заявление на выдачу лицензии.

Если вышеуказанные способы не помогли Вам решить сложившуюся ситуацию, то составьте претензию в режиме реального времени, без юриста.

В том случае, если банк игнорирует Вашу претензию или ответил отказом, то рекомендуем Вам составить жалобу в Центральный банк РФ. Преимущества такого обращения заключается в том, что это либо поспособствует тому, что банк вернет Вам сумму не переведенной валютной операции, либо отразит факты, которые могут помочь вам в суде.

Составленную претензию и жалобу Вы можете направить двумя способами:

- Подать лично (только распечатайте два экземпляра: один для банка другой для Вас с отметкой о получении);

- Отправить ценным письмом с описью вложения по адресу юридического лица (юридический адрес вы можете посмотреть на сайте ФНС.) через отделение банка или направить электронным письмом через портал «Почта России».

Обращаем внимание, что если сумма ваших требований менее 500 тыс. руб. и вы являетесь физическим лицом, то вы обязаны перед подачей в суд обратиться к финансовому омбудсмену, если вы не подадите сначала жалобы финансовому омбудсмену, то суд вернет вам ваш иск.

Для составления обращения финансовому омбудсмену в режиме реального времени, то перейдите по ссылке.

Составленное обращение вы можете направить тремя способами:

- Подать лично (только распечатайте два экземпляра: один для оппонента, другой для Вас с отметкой о получении);

- Отправить ценным письмом с описью вложения по адресу: 119017, г. Москва, Старомонетный пер., д. 3, через отделение банка или направить электронным письмом через портал «Почта России».

- Электронно через официальный портал финансового уполномоченного. Прикрепите составление обращение в раздел “Документы” в ячейку “Иные документы”. С подробной видеоинструкцией вы можете ознакомится по ссылке.

Для подачи иска в суд вам нужно предъявить один из документов:

1) решение финансового уполномоченного;

2) соглашение в случае, если финансовая организация не исполняет его условия;

3) уведомление о принятии обращения к рассмотрению либо об отказе в принятии обращения к рассмотрению, предусмотренное частью 4 статьи 18 настоящего Федерального закона.

Обращаем внимание, что по настоящей категории дел еще не сложилось единообразной судебной практики и сложно оценить реальные перспективы, но несмотря на это есть положительная судебная практика:

Положительная судебная практика в отношении физических лиц:

- Определению четвертого кассационного суда общей юрисдикции от 15.03.2022 по делу № 88-1830/2022;

- Апелляционное определение Верховного суда Республики Крым от 18.07.2017 № 33-4888/2017;

- Определение Московского городского суда от 10.11.2016 № 4г-12474/2016.

Положительная судебная практика в отношении юридического лица:

Банк-отправитель не может ссылаться на ограничение своей ответственности в связи со санкциями даже в том случае, когда поручение о переводе было осуществлено после наложения санкций на банк, если последний не проинформировал клиента о риске «заморозки» перевода денежных средств.

Исходя, из вышеуказанной судебной практики, Вы вправе взыскать с банка денежные средства даже в том случае, если Вы осуществили перевод в период наложения санкций на банк, если последний не извещал Вас о рисках. Вы также можете присоединиться к коллективному иску против банка или связаться с юристом абсолютно бесплатно.

Если вы имеете личный опыт или Вам известна дополнительная информация, то вы можете написать об этом в комментариях и я это отражу в настоящей статье, освещу на YouTube и сделаю пост в телеграмм канале.

Как найти потерявшийся денежный платеж?

Онлайн-переводы в интернет-банках довольно удобны. Их можно сделать в любой нужный момент, не тратя времени на поход в офис банка. Для совершения платежа достаточно иметь текущий счет или карту, с которой будет происходить списание, а также знать все реквизиты получателя средств.

Если получатель обслуживается в этом же банке, то достаточно указать его счет для получения. Если счет получателя находится в другом банке, то заполнять придется все данные: БИК, ИНН, КПП, коррсчет, счет, наименование банка и получателя.

Читайте также: Сущность и типы банковских переводов

При совершении ошибки даже в одной цифре деньги могут не дойти или зависнуть на счетах до выяснения. Когда прошло 3 дня нужно справляться и узнавать, пришли ли деньги получателю. Если деньги не пришли, нужно понять в чем проблема и начать их розыск. Возможно потребуется отправить в банк получателя уточнение перевода. А возможно деньги были заблокированы и потребуются другие действия.

💡Как вообще сейчас переводить деньги за границу?

Сейчас SWIFT перевод — самый опасный способ отправки денег за границу. Перевод может просто зависнуть в любом иностранном банке. Банк не будет отвечать, деньги там так и останутся на долгое время. Вернуть их будет проблематично.

Самый простой способ перевода денег за границу на данный момент — сервис https://avosend.com/

С помощью него можно перевести деньги на карту любого получателя в Некоторые союзные республики(Таджикистан, Киргизия, Китай, Беларусь. Кроме того, есть поддержка карт платежной системы МИР.

Переводы в Европу и США практически везде сейчас под санкциями.

На первый перевод дается скидка на комиссию по промокоду 40cc6f. Его нужно ввести при переводе в специальном поле

Сроки переводов через интернет-банк.

Отправить деньги в личном кабинете можно на счет другого человека или организации. На счете для списания должно хватить суммы для платежа и комиссии. Стоит помнить, что все межбанковские платежи подразумевают оплату комиссии за перевод.

Платежи внутри банка обычно проходят без дополнительных затрат для отправителя. Переводы внутри банка проводятся быстро: мгновенно или в течение дня. Внешние переводы могут идти до 3 рабочих дней. Поэтому, если платеж делается в счет оплаты кредита стороннего банка, то стоит сделать его заранее, чтобы не попасть на просрочку

Почему платеж не дошел до получателя?

В случае допущения ошибок или технических сбоев платежи могут не дойти до своего адресата. Причин для этого может быть несколько:

- Неверно указаны реквизиты. Данные для платежа стоит перепроверить несколько раз для избежания ошибок. Нехватка даже одной цифры влечет за собой сложность для правильной доставки перевода. В большинстве случае платеж, отправленный по неверным реквизитам, возвращается обратно отправителю, а в истории операций статус платежа будет стоять, как «Не исполнен» или «Возвращен». Иногда деньги возвращаются не на счет, с которого бы сделан перевод, а на счет «До востребования» или на «Невыясненные суммы». В этом случае с клиентом связываются сотрудники банка и просят внести корректировки в платеж или возвращают деньги на счет. Деньги также могут зависнуть на счетах банка-получателя. Например, данные счета и его владельца не сходятся. В данном случае сумма будет отправлена в банк-отправителя, или деньги будут «висеть» до тех пор, пока не поступит запрос о судьбе платежа.

- Технический сбой. К сожалению, банковские программы еще далеки от совершенства и имеют свойство «зависать» в ненужный момент. Например, в момент отправки система дала сбой, и деньги просто ушли не туда или попали на другой счет банка. Технические сбои бывают непродолжительными и обычно все исправляется довольно быстро. Если платеж так и не дошел, а деньги со счета отправителя списаны, то нужно написать заявление на розыск платежа.

- Недостаточно денег для отправки. Это случается тогда, когда отправитель не рассчитал сумму с учетом комиссии. Чаще всего это выясняется на стадии отправки, и система выдает ошибку, что недостаточно средств для совершения перевода. Бывают также ситуации, когда пришла блокировка налоговой на указанную сумму, либо же блокировка по суду. Заблокированные деньги нельзя отправить

Читайте также: Какие данные банковской карты нельзя разглашать 3м лицам?

Таким образом, при отправке перевода стоит следить за историей платежей и дожидаться, чтобы статус перевода перешел в «Исполнено». Если деньги ушли со счета, но не дошли до получателя, то стоит начать их искать.

Когда стоит беспокоиться о недоставке платежа?

Время доставки перевода зависит от многих факторов: в какой банк отправляются деньги, в какой валюте, какая сумма и проч. Если сумма платежа превышает 600 т.р., то по 115-ФЗ банк вправе потребовать документы, на основании которых делается данный платеж, например, договор купли-продажи или дарения. До предоставления этих документов платеж может быть заблокирован.

Переводы внутри банка проходят одним днем. Исключение: платежи, сделанные поздно, могут проходить на следующий день Перевод за пределы банка проводятся дольше (до 3-5 рабочих дней). Это зависит от скорости зачисления денег по межбанковским счетам. Например, если платеж сделан поздно вечером в пятницу, то обработаться он может только в понедельник утром. В итоге время доставки перевода растягивается до недели.

Таким образом, если перевод не был доставлен внутри банка в течение 1-2 дней, а по межбанку в течение 3 рабочих дней, то стоит начать искать, куда он делся.

Как искать потерянный платеж?

Для розыска потерянного платежа нужно будет написать заявление в банке-отправителе, указав дату, суммы, данные для отправки. На основании заявления банк начнет искать пропавший платеж сначала на своих счетах, а затем будет делать запрос в банк-получателя. Отправитель может самостоятельно обратиться в тот банк, куда был совершен платеж, и уточнить, поступал ли он вообще на счета. Если платеж действительно «завис» на невыясненных счетах, то нужно будет делать официальный запрос и писать заявление на корректировку платежа.

Оставить обращение о платеже можно и по горячей линии. Сотрудники службы поддержки передадут обращение в ответственное подразделение для исполнения обращения клиента.

Чтобы не запутаться, действия по поиску будут следующими:

-

При получении сообщения от получателя, что перевод не дошел, нужно прийти банк и подать заявление на розыск платежа (при нежелании сотрудников принять это заявлении стоит напомнить п.2.14 383-Положения ЦБ РФ).