Что означает в РФ пенсионный коэффициент индивидуального характера?

Пенсии делятся на 3 вида: по возрасту, инвалидности и утрате кормильца. Положенные выплаты гражданам осуществляются в качестве накопительной пенсии и в виде срочной суммы. Права россиян на выплаты исчисляются с помощью пенсионных коэффициентов. Приобретенные ранее права к 2020 г. конвертировали, не уменьшая, превратив в коэффициенты.

Законы о пенсиях

Согласно российскому законодательству, пенсия по возрасту полагается тем, кто соответствует следующим условиям:

- 65 лет (м) и 60 лет (ж);

- стаж от 15 лет;

- от 30 ИПК.

Начисление устанавливается правилами, указанными в следующих документах:

- ФЗ № 167 «О пенсионном страховании в РФ».

- ФЗ № 400 «О страховых пенсиях».

- ФЗ № 424 «О накопительных пенсиях».

- ФЗ № 446 «Об ожидаемом сроке выплаты накопительной пенсии на 2020 год».

- ФЗ № 111 «Об инвестировании средств с целью финансирования пенсии в РФ».

- ФЗ № 75 «О негосударственных ПФ».

Госслужащим, а с ними летчикам и космонавтам, военнослужащим и их родным пенсии начисляются согласно ФЗ №166 «О гос. пенсионном обеспечении в РФ».

Формула расчета

Сумма пенсии по возрасту, положенная человеку от государства, состоит из 2 частей – страховой и накопительной.

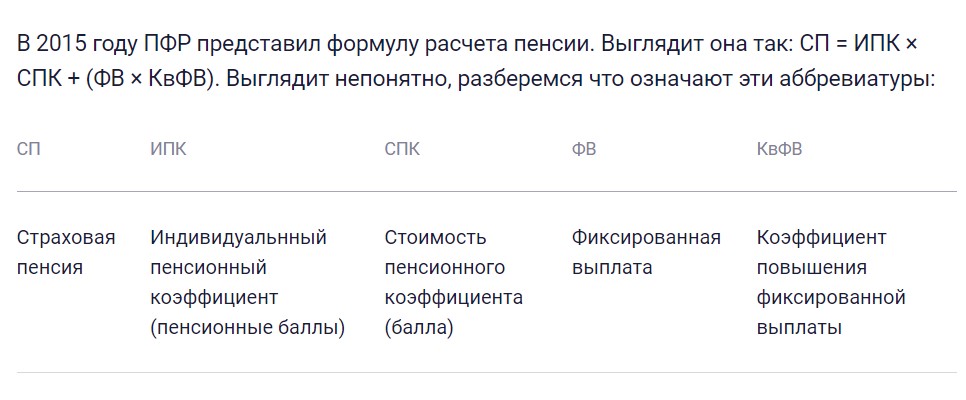

Справка! Расчет положенной по возрасту пенсии (СП) выглядит так: СП = ИПК × СПК+(ФВ × КвФВ).

Согласно принятой формуле, чтобы подсчитать общий размер ежемесячного пособия, применяют цифры:

- Общий трудовой стаж, включая время ухода за детьми, воинской службы, ухода за инвалидами и недееспособными родственниками, др.

- Сумму оклада до вычетов НДФЛ за каждый год.

- Год, в котором планируется претендовать на пенсию (от 60–65 лет).

- ИПК – коэффициент, рассчитанный индивидуально за каждый год и суммарное число за весь стаж.

- СПК – стоимость положенных баллов на тот год, когда планируется выйти на пенсию.

- ФВ – страховая часть, установленная на год запланированного выхода на пенсию (фиксированная).

Помимо перечисленных данных, в формулу подставляют КвФВ. Это коэффициент, повышающий фиксированную выплату тем, кто позже обращается за страховой пенсией по возрасту.

Накопительная пенсия

Накопления не зависят от коэффициентов, рассчитываемых государством. Суммы формировались за счет взносов от работодателей в период 2002–2013 гг. Деньги, перечисленные в ПФ РФ, с 2014 г. заморожены государством до 2022 г. В 2021 г. взносы от работодателей идут на страховую часть пенсионного пособия, а накопительная более не формируется.

Важно! На портале ПФР граждане РФ узнают о сумме пенсионных накоплений. Информация выдается на основании заказанной выписки.

Те, у кого осталась накопленная сумма, получат ее в качестве прибавки к основной страховой пенсии.

Расчет ИПК

В роли индивидуального коэффициента в начислении пенсии выступают баллы, положенные гражданину за работу в календарном году.

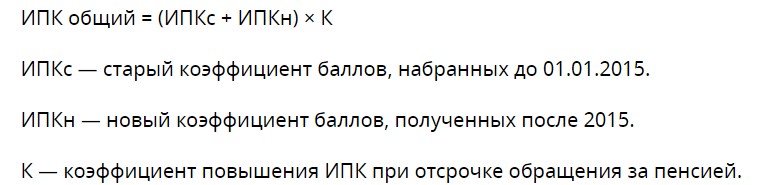

Справка! Расчет ИПК (общий) = (ИПКс + ИПКн) × К. ИПКс – коэффициент, полученный до начала 2015 г., ИПКн – коэффициент, начисленный после 01.01.2015. К – повышающий коэффициент, предусмотренный для отсроченного заявления на пенсию.

Объем ИПК за конкретный год варьируется с учетом перечислений взносов от работодателя в ПФР. Для подсчетов используют формулу: ИПК = (СВ/НСВ) × 10, в которой СВ – взносы, перечисленные работодателям, а НСВ – норма страховых взносов. Норма рассчитывается умножением предельной величины базы по взносам на 16 %. Предел выводится правительством РФ на каждый год.

Дополнительные баллы

Помимо баллов за трудовую деятельность, каждый вправе рассчитывать на баллы, начисленные за периоды:

- воинской службы по призыву – 1,8;

- ухода за престарелым родным (от 80 лет) – 1,8;

- ухода за инвалидом I группы, а также за ребенком с инвалидностью – 1,8;

- нахождения с супругом-военным в поселении без мест трудоустройства – 1,8;

- пребывания с супругом-дипломатом за рубежом – 1,8;

- отпуска по уходу за ребенком (1, 2, 3) – 1,8 и 3,6, а также 5,4 соответственно.

Дополнительные баллы рассчитывают вместе с ИПКс, ИПКн с учетом времени события.

Стоимость баллов ежегодно утверждается правительством. Согласно ФЗ № 350, стоимость следующая:

- 2020 г. – 93 руб.;

- 2021 г. – 98,86 руб.;

- 2022 г. – 104,69 руб.;

- 2023 г. – 110,55 руб.;

- 2024 г. – 116,63 руб.

Пенсионные права, собранные до начала 2015 г., автоматически переведены в баллы за 2 периода. Первый – накопления до 2002 г., второй – с 2002 по 2014 гг.

Фиксированная сумма пенсии по возрасту

Часть пенсии содержит фиксированную выплату, ежегодно утверждаемую правительством. В 2020 г. всем, кроме инвалидов и граждан, не имеющих иждивенцев и прав на ранние выплаты, положена фиксированная сумма 5686,25 руб. На последующие годы предусмотрен рост суммы:

- 2020 г. – 5686,25 руб.;

- 2021 г. – 6044,48 руб.;

- 2022 г. – 6401,10 руб.;

- 2023 г. – 6759,56 руб.;

- 2024 г. – 7131,34 руб.

Правила начисления пенсии по старости

Условия начисления включают 3 важных составляющих.

- Во-первых, возраст. В 2020 г. мужчины вправе оформлять пенсию в 60,5 года, а женщины – в 55,5. Начиная с 2028 г., мужчины выйдут на пенсию в 65 лет, а женщины – в 60.

- Во-вторых, наработанный стаж. В 2020 г. для выхода на пенсию достаточно набрать 11 лет трудового стажа. Уже с 2024 г. необходимо набрать 15 лет.

- В-третьих, количество ИПК. На 2020 г. достаточно было 18,6 балла. На 2024 г. предусмотрен минимум в 28,2 балла, а на 2026 г. – 30.

Все 3 перечисленные условия обязательны. Иначе нужно ждать еще 5 лет, чтобы получить социальную выплату по старости, размер которой устанавливается государством.

Расчет пенсии с примером

Имея на руках все составляющие для расчетов – стаж за отработанные официально годы, объем ИПК, а также стоимость 1 балла (СТпк) и объем фиксированной выплаты (ФВ) – можно подсчитать будущую пенсию.

Справка! Расчет СП = ИПК × СТпк + ФВ.

Подставить данные в формулу несложно. Для примера – расчет пенсии работницы завода со стажем 30 лет, 1 ребенком (1,5 года в декрете) и окладом 40 тыс. руб. Если работница начала трудиться после 2013 г., пенсионных накоплений нет ввиду моратория. Последовательность расчетов:

- Перечисленные работодателем выплаты 40 тыс. руб. × 12 × 16 % = 76800 руб. ежегодно.

- Полученные баллы 76800 руб./184000 руб. × 10 = 4,17 балла ежегодно.

- Сумма ИПК за 30 лет 4,17 × 30 = 125,22 балла.

- Добавляются баллы за период ухода за ребенком 125,22 + 1,8 (год) + 0,9 (6 месяцев) = 127,02 балла итого.

- Если «цена» 1 балла равна 116,63 руб., то работнице положено 127,02 × 116,63 руб. = 14814,34 руб.

- К полученной сумме добавляется фиксированная выплата в размере 7131,34 и получается пенсия 21945,68 руб.

Неофициально работающие

Граждане, трудоустроенные неофициально, могут рассчитывать на социальное пособие, положенное гражданам в возрасте на 5 лет старше стандартного пенсионного возраста. Начиная с 2028 г., на такую пенсию могут рассчитывать женщины в 65 лет, а мужчины в 70 лет.

Важно! На 2020 г. объем социальной пенсии – 5283,84 руб. Из бюджета выплата пополняется до прожиточного уровня, установленного в регионе.

Как увеличить сумму своей будущей пенсии?

Существует 3 легальных способа повысить свой доход в старости:

- Покупка ИПК. На сайте ПФР узнают о количестве пенсионных баллов. Если их недостаточно, разрешено купить не больше 50 % от требуемого рабочего стажа (до 15 лет).

- Официальное получение высокой зарплаты. Начиная с 2021 г., за отработанный на официальном месте год получают 10 баллов (максимально). Для этого сумма заработной платы должна быть 95833 руб. и более.

- Дополнительный доход. Этот вариант относится к личным возможностям увеличить «подушку безопасности» на старости. Деньги можно инвестировать в недвижимость, ценные бумаги, положить на банковский депозит.

Куда направить пенсионные накопления?

Работой с пенсионными накоплениями занимаются ПФР и НПФ. Страховщики управляют доверенными пенсионными накоплениями, вкладывая в ценные бумаги. У будущего пенсионера есть 3 варианта действий по отношению к будущим накоплениям:

- Ничего не делать.

- Определить подходящий НПФ.

- Выбрать ПФР, затем – управляющую компанию из реестра фонда.

Если гражданин не выбирает поставщика, по умолчанию им становится ПФР. Фонд перечисляет деньги в УК «Внешэкономбанка», назначенного государством на эту роль. Управляющая компания инвестирует доверенные средства, отчитывается перед пенсионным фондом, а последний – перед теми, кто будет претендовать на пенсию.

Что такое ИПК и как рассчитывается пенсия по старости

На размер пенсии влияет не только накопленный стаж. Выплату рассчитывают с учётом региона, где проживает будущий пенсионер, года выхода на заслуженный отдых, а также количества индивидуальных пенсионных коэффициентов (ИПК). Именно эти баллы в основном и определяют, сколько будет получать человек. Разберём подробнее систему расчёта и начисления пенсионных коэффициентов – что это такое, по какой формуле считаются, сколько необходимо набрать.

Какие законы регулируют выплату пенсии по старости

Законодательно начисление пенсии по старости регулируется несколькими Федеральными законами и Постановлениями Правительства:

- № 167-ФЗ;

- № 400-ФЗ;

- № 424-ФЗ;

- № 516-ФЗ;

- № 111-ФЗ;

- № 75-ФЗ;

- Постановления Правительства № 973 и № 1015.

Есть отдельный закон № 166-ФЗ, который используют при начислении пенсионной выплаты определённым категориям граждан – космонавтам, военнослужащим, госслужащим и др.

Виды пенсий в России

Разновидности пенсии в РФ – накопительная, страховая, добровольная и по государственному пенсионному обеспечению.

Страховая пенсия

Страховую выплату можно получать одновременно с накопительной (накопления на счетах граждан от работодателей не формируются с конца 2013 года). Её размер зависит от того, сколько получал пенсионер в период трудовой деятельности и какой сумел заработать стаж. Она распространяется на всех граждан, достигших установленного возраста, но при условии, что у них есть нужный стаж и пенсионные баллы.

Эта выплата производится ежемесячно равными платежами до конца жизни пенсионера. Ежегодно она подлежит индексации. Кстати, страховая пенсия – это не только выплата людям, которые достигли пенсионного возраста. Сюда относятся и пенсии по утере кормильца, инвалидности.

Именно эта часть пенсии формируется из взносов, которые делает работодатель за сотрудников. Деньги «оседают» на личном счёте человека, но пока он работает на выплату для тех, кто уже вышел на заслуженный отдых.

Такая выплата положена только тем, кто был трудоустроен официально и делал отчисления в СФР (ранее – ПФР). Если человек трудился без официального трудоустройства и не делал взносы сам, от государства он сможет получать только социальную пенсию, причём позже на 5 лет.

Пенсия по государственному обеспечению

Государственной пенсией называют выплату, которая положена определённым категориям лиц. Она тоже бывает нескольких типов:

- по инвалидности;

- по старости;

- при потере кормильца;

- пострадавшим от техногенных катастроф и радиации;

- госслужащим;

- участникам ВОВ;

- военным, сотрудникам силовых ведомств и др.

Это такая же ежемесячная выплата из бюджета, положенная человеку до конца жизни.

В каком возрасте можно выйти на пенсию

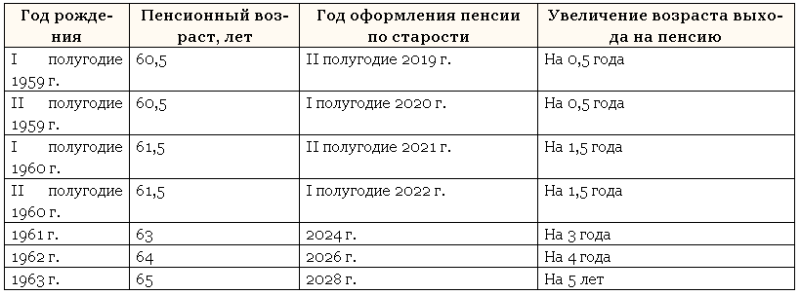

Возраст выхода на заслуженный отдых меняли несколько раз. Последнее масштабное изменение произошло 5 лет назад, когда по новому закону возраст в целом повысили на 5 лет. Ранее порог составлял 55 лет для женщин и 60 для мужчин. По новым нормам он увеличивается до 60 и 65 лет соответственно, но окончательный переход на новые стандарты произойдёт только в 2028 году.

В момент переходного периода возрастной порог определяется годом рождения и полом человека. Для мужчин:

Этот порог используется для большинства будущих пенсионеров. Но есть отдельные ситуации, когда получать выплату можно раньше – она называется досрочной. В основном это связано с тяжелыми и даже опасными для здоровья условиями трудовой деятельности, например, возраст сокращается для следующих профессий:

- лётчики-испытатели;

- сотрудники аварийно-спасательных служб;

- педагоги;

- врачи некоторых категорий;

- водители городского транспорта;

- горнорабочие и др.

При этом важно, чтобы на тяжёлом производстве человек отработал определённое количество лет. Например, при работе в цеху металлургического производства у мужчин «горячий» стаж должен составлять 10 лет, а у женщин минимально 7,5 лет, но и общий страховой стаж должен соответствовать нормам – 20 и 15 лет соответственно. При соблюдении этих условий мужчина сможет уйти на пенсию в 50 лет, а женщина – в 45 лет.

Что такое пенсионные баллы и как они начисляются

Пенсионный коэффициент – основной параметр, от которого зависит размер будущей выплаты. Как раньше, просто достичь определенного возраста и иметь нужный стаж, теперь недостаточно. С 2015 года для каждого будущего пенсионера обязательно наличие определённого количества баллов. Если их не хватит, в страховой пенсии могут отказать даже при достижении нужного возраста.

Индивидуальный пенсионный коэффициент

Что значит пенсионный коэффициент? Это баллы, которые человек копит, пока работает. Чем больше работодатель перечисляет за своего сотрудника, тем выше у него в итоге коэффициент.

Баллы копятся не только тогда, когда человек работает. Они начисляются и в следующих ситуациях:

- служба в армии;

- уход за детьми до полутора лет;

- уход за инвалидами или людьми старше 80 лет;

- в течение максимум 5 лет баллы могут начисляться в случае, если супруг переезжает вместе с другим супругом-военнослужащим в регион, где нельзя трудоустроиться, или находится в консульствах и дипмиссиях за рубежом.

Что означает пенсионный коэффициент при начислении пенсии? Эти баллы суммируются, и на основе полученной суммы рассчитывают размер будущей выплаты. Соответственно, чем больше баллов, тем выше выплаты. Для хорошей пенсии и зарплата должна быть высокой, либо увеличение возможно за счет купленных баллов.

Формула расчета ИПК

Величину индивидуального пенсионного коэффициента можно считать по формуле: ИПК = (СВ/НСВ) × 10, где:

- СВ – все сделанные страховые взносы;

- НСВ – нормативный размер таких взносов, он рассчитывается как предельная база, установленная государством * 22, в 2023 году предельная база равна 1,917 тыс. руб.

После объединения ПФР и ФСС в новый СФР предельную базу сделали единой, как и тариф взносов. Ранее рассчитать предельную базу могли только с учетом прогнозного роста средней зарплаты, а также применяли коэффициенты. В прошлом году коэффициенты отменили, но вновь ввели в 2023 году – сейчас он составляет 2,3.

Стоимость пенсионного коэффициента

Каждый пенсионный балл имеет свою стоимость (СПК). Это непостоянный параметр и меняется ежегодно. В 2023 году СПК = 123,77 руб. В 2015 году его размер составлял всего 71,41 руб. На размер пенсионных баллов влияет также предельная база – эту величину определяет государство, ежегодно она увеличивается. Например, с 2022 по текущий год она выросла на 352 тыс. руб. Утверждают её Постановлением Правительства в конце каждого года.

Динамика выглядит следующим образом:

На стоимость ИПК влияет не только «чистый» размер зарплаты. Пенсионный коэффициент может быть ниже или выше в зависимости от выданных премий, отпускных, полученных за неиспользованный отпуск компенсаций.

Но некоторые выплаты от работодателя не включаются в расчёт:

- различные пособия, например, по уходу за ребёнком;

- выплаты по нетрудоспособности;

- командировочные;

- материальная помощь.

То есть для расчёта берётся чистый годовой заработок, по которому определяют объём страховых взносов и на основе предельной базы высчитывают ИПК.

Как узнать свои пенсионные баллы

Узнать, сколько у вас ИПК, можно следующими способами:

- Обратиться в СФР по месту проживания. При себе необходимо иметь паспорт.

- Онлайн на сайте СФР. Для этого нужно перейти в личный кабинет гражданина, авторизоваться через Госуслуги, перейти в раздел «Электронные услуги и сервисы СФР», заказать выписку из ЛС. Результат поступит в профиль на сайте в виде электронного документа.

- На Госуслугах. Необходимо авторизоваться в своей учётной записи, в строке диалога с виртуальным помощником написать о заказе выписки из ЛС. В течение дня она поступит в профиль пользователя в электронном формате.

- В любом МФЦ. Для получения сведений о состоянии лицевого счёта, в том числе накопленных ИПК, при себе необходимо иметь паспорт.

В личном кабинете на сайте СФР есть онлайн-калькулятор. С его помощью можно посчитать, сколько будет начислено баллов за текущий год. Для этого необходимо знать размер зарплаты после вычета НДФЛ.

Фиксированная выплата

Это гарантированная государством сумма, которую поможет получить любой человек вне зависимости от того, работал он официально или нет, какую зарплату получал, какой имеет стаж. В 2023 году такая выплата равна 7567,33 руб. Величина ее не фиксирована.

Для увеличения суммы можно обратиться за страховой пенсией позже, например, не в 65 лет для мужчин, а в 70 лет. При такой отсрочке используются специальные коэффициенты, повышающие итоговую сумму.

Коэффициент повышения фиксированной выплаты

Какой должен быть коэффициент для пенсии, определяется тем, сколько месяцев человек отработал после достижения пенсионного возраста:

Месяцы, отработанные после достижения возраста выхода на пенсию

Коэффициент повышения ИПК

Коэффициент повышения фиксированной выплаты

Фиксированная часть вместе со страховой и составляет пенсию по старости. На фоне роста инфляции она ежегодно увеличивается – индексируется. Например, в сравнении с прошлым годом она выросла на 1003,02 руб. На её формирование на лицевом счёте сотрудника работодатели перечисляют 6% от зарплаты.

Как узнать размер будущей страховой пенсии

Это можно сделать по формуле СП = ИПК × СПК + (ФВ × КвФВ), где:

- ИПК – количество баллов;

- СПК – сколько стоит пенсионный балл на день обращения;

- ФВ – фиксированная выплата в год обращения;

- КвФВ – коэффициент повышения, если обращаетесь за пенсией позже.

Для расчёта можно использовать специальные калькуляторы на сайте СФР и в Госуслугах.

Требования к рабочему стажу и показателю ИПК для выплаты страховой пенсии

Страховая пенсия в отличие от фиксированной выплаты положена не всем, а только тем, кто выполнил требования законодательства:

- набрал стаж минимум 13 лет;

- имеет хотя бы 23,4 ИПК.

В течение действия переходного периода показатели меняются ежегодно. К 2026 году, когда реформа будет завершена, все новые пенсионеры должны будут иметь минимально 15 лет стажа и хотя бы 30 баллов.

Пенсия для тех, кто работает без пенсионных взносов

Если в течение жизни человек работает неофициально или не работает вовсе, при этом не делает взносов за себя самостоятельно, у него не набирается нужное количество ИПК. В момент выхода на пенсию он может рассчитывать только на её социальную разновидность по старости. Кроме того, дата выхода отодвигается на 5 лет.

В 2023 году такая выплата равна 6925,28 руб. Но итоговая сумма «на руки» отличается в зависимости от региона проживания пенсионера. Выплату увеличивают из бюджета так, чтобы пенсионер получал не менее прожиточного уровня в своём регионе. То есть все неработающие официально в течение жизни могут рассчитывать при выходе на пенсию на региональный прожиточный минимум, определяемый для такой категории граждан. Например, в 2023 году в Ростовской области эта сумма составляет 11621 руб.

Как увеличить размер пенсионных баллов и пенсии

Увеличить ИПК можно только двумя способами:

- не выходить на пенсию в срок, а продолжать работать – работодатель будет делать отчисления, соответственно, баллы будут расти;

- докупить ИПК за свой счет, делая добровольные страховые взносы.

Продолжать работать после достижения пенсионного возраста и одновременно делать добровольные взносы практически не имеет смысла. Ведь если человек продолжает трудиться, за него отчисления делает работодатель. Приобретая баллы, фактически вы получаете и недостающий стаж.

Как рассчитывается стаж ИП

У предпринимателей тоже есть пенсия. Для ИП правила начисления выплаты те же – нужно достичь определенного возраста, заработать ИПК и стаж не ниже требуемого, а если требование не выполнено, на 5 лет позже получать социальную пенсию.

Для предпринимателей нет исключений – для них стаж рассчитывается по той же схеме, что и для людей, работающих на предприятиях. То есть при назначении пенсии будут учтены все годы, в том числе неполные, когда ИП делал за себя взносы в ПФР или уже в СФР.

Для предпринимателей выплата тоже ежегодно индексируется, если бизнес больше не ведётся, а человек не продолжает работу по трудовому договору. ИП разрешено докупать баллы, если их не хватает. Возрастной порог тот же, что и для остальных физлиц.

Что делать, если не хватает пенсионных баллов или стажа

Если после выхода на пенсию баллов не хватает, а человеку положена только социальная выплата, недостающие ИПК можно купить самостоятельно. Для этого нужно обратиться в СФР и заключить договор добровольного страхования. Перечислять деньги на свой лицевой счёт можно ежемесячно или раз в 12 месяцев. Минимально нужно положить на счет один МРОТ за год, но не более восьми МРОТ в течение года – это предельная величина.

В 2023 году МРОТ равен 16242 руб. Отчислять в СФР нужно 16% от этой суммы в течение 12 месяцев. Соответственно, за год нужно перечислить от 31184 руб., за что дадут 1,016 ИПК.

Купить недостающие баллы могут те, кто работал неофициально, а также:

- ИП;

- самозанятые;

- работающие за рубежом;

- нотариусы и адвокаты.

Покупка возможна собственными силами, но разрешено, чтобы взносы за вас делал другой человек.

Как начать получать пенсию

Выплаты назначаются в заявительном порядке, заявление подаётся в СФР, но можно воспользоваться подачей онлайн через личный кабинет на сайте фонда:

- авторизуйтесь в личном кабинете гражданина;

- на главной странице спуститесь до раздела «Пенсии»;

- подайте заявление о её назначении;

- в первом разделе выберите территориальный орган, в который будете обращаться;

- укажите, как будете подавать заявку – через представителя или самостоятельно;

- данные заявителя (ФИО, почта, телефон и др.) в основном будут заполнены, недостающие сведения необходимо внести вручную;

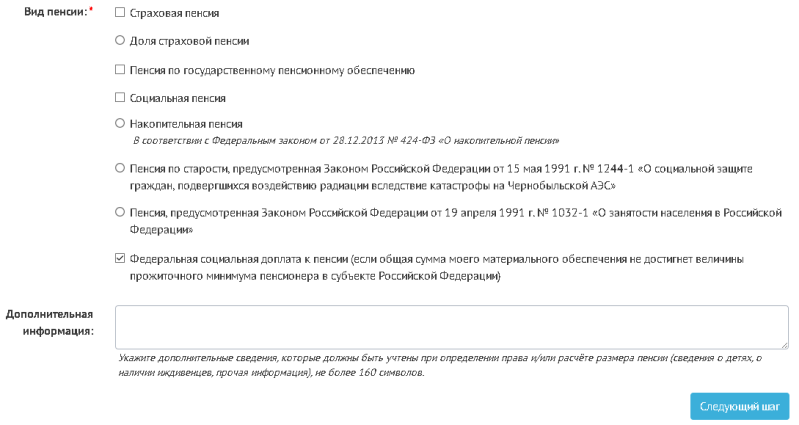

- затем выберите вид пенсии, которую хотите получать, при необходимости внесите дополнительную информацию в специальном поле;

- укажите дополнительные сведения – работаете ли вы, получаете ли пенсию в другой стране и др.;

- подтвердите данные, поставив галочки в окнах, и нажмите кнопку «Сформировать заявление».

Заявление рассматривается в срок около 10 дней, после чего назначается выплата. Дополнительные справки не нужны – всё необходимое СФР запрашивает самостоятельно в других ведомствах. Первая выплата приходит в ближайший месяц, дата получения зависит от даты подачи и обработки заявки.

ИПК — что это такое

Пенсионная система в России постоянно меняется, и сейчас для выхода на пенсию необходимо иметь не только подходящий для этого возраст и стаж, но и накопленные ИПК в нужном размере. Что это такое, для чего нужны и как их набрать, подробно расскажем далее.

Какие есть виды пенсий в России

Пенсионное законодательство в нашей стране изменялось несколько раз, самые значимые изменения произошли буквально несколько лет назад – в 2018 году. Именно тогда в Государственную Думу был внесен на рассмотрение законопроект, который предусматривал реформирование существующей системы пенсионного обеспечения, в частности – повышение пенсионного возраста, изменение вычисления размера будущей пенсии и т.д.

- Какие есть виды пенсий в России

- Страховая пенсия

- Пенсия по государственному обеспечению

- Что такое ИПК для расчета пенсии

- Формула расчета ИПК

- На что влияет ИПК и как его считают

- Сколько стоит ИПК

На данный момент в России существует несколько видов пенсий, которые имеют разные требования и условия для получения:

Страховая пенсия

Она может назначаться по старости, инвалидности или в случае потери кормильца в соответствии с Федеральным законом № 400 «О страховых пенсиях». Чтобы её получить, нужно одновременно соблюсти несколько условий:

- Иметь страховой стаж не менее 12 лет;

- Иметь величину индивидуального пенсионного коэффициента (пенсионные баллы) не ниже 21;

- Достигнуть пенсионного возраста, который каждый год повышается. Например, в 2023 году выйти на пенсию могут женщины в 57 лет, а мужчины – в 62 года.

Отдельным категориям граждан предоставляется право выхода на пенсию ранее общеустановленного срока. Например, сюда можно отнести многодетных родителей, людей, которые работают на вредном производстве, сотрудников медицинских учреждений и т.д. Подробнее можно прочесть в этой статье.

Пенсия по государственному обеспечению

Отдельным категориям граждан, которые перечислены в Федеральном законе от N 166 «О государственном пенсионном обеспечении в Российской Федерации», может быть назначена пенсия на отдельных основаниях. В частности:

- Социальная пенсия назначается нетрудоспособным гражданам по старости, по инвалидности, по случаю потери кормильца или потери обоих родителей детям;

- По инвалидности может быть назначена военнослужащим, космонавтам, пострадавшим от радиационных и техногенных катастроф и т.д.;

- По старости назначается гражданам, которые пострадали от радиационных и техногенных катастроф;

- За выслугу лет пенсия полагается гражданским служащим, военнослужащим, космонавтам и летчикам;

- В случае потери кормильца дают также пенсию, например, в случае смерти военнослужащего.

От чего зависит размер пенсии? Еще несколько лет назад для получения пенсии достаточно было достичь пенсионного возраста, указанного в законодательстве, и иметь необходимый трудовой стаж. Пенсия целиком зависела от заработной платы человека в течение его трудовой деятельности, и некоторых надбавок определенным категориям граждан.

- Начисленные взносы;

- Продолжительность страхового стажа;

- Наличие иждивенцев;

- Наличие периодов ухода за детьми;

- Время обращения за пенсионным обеспечением и т.д.

В 2015 года также появилась отдельный вид пособий по старости в виде накопительной пенсии. Её размер зависит от продолжительности периоды выплаты, и может быть сформирован за счет взносов от работодателя, средств материнского капитала и участия в различных программах софинансирования, дополнительных платежей на накопительную часть пенсии или их инвестирования.

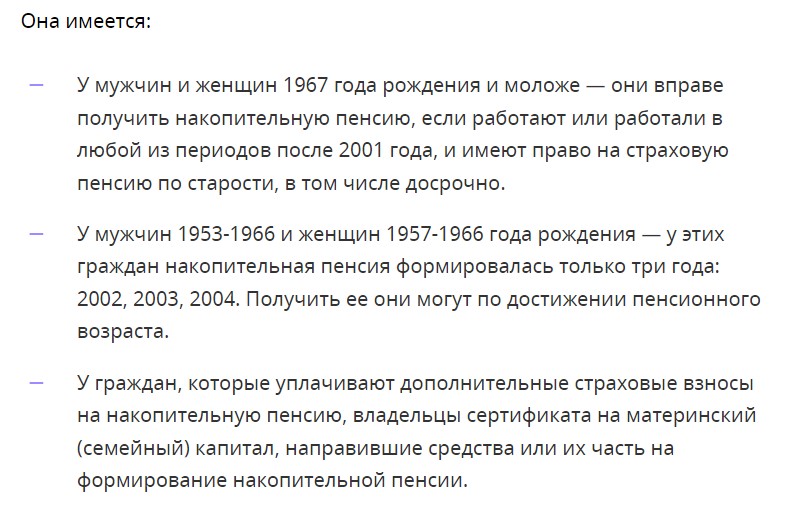

Её можно получить в виде единовременной выплаты или в виде ежемесячных платежей. Накопительная часть пенсии имеется не у всех, а только у определенных категорий:

Что такое ИПК для расчета пенсии

С 2015 года обязательным условием для назначения страховой пенсии является наличие у пенсионера индивидуальных пенсионных коэффициентов или баллов. Если их количество является недостаточным или их нет вовсе, то в пенсии могут отказать даже тем, кто достиг пенсионного возраста, поэтому важно разобраться в этом вопросе.

ИПК – это сумма пенсионных баллов, которые выдаются гражданину за отработанный год. Его еще по-другому называют коэффициентом пенсии, хотя более правильно назвать его индивидуальным коэффициентом трудовой эффективности гражданина.

Индивидуальный пенсионный коэффициент определяется размером денежных средств, которые работодатель перечисляет в ПФР за своего сотрудника, либо гражданин перечисляет самостоятельно, если он относится к ИП или является самозанятым. Общее количество пенсионных баллов формируется из числа ИПК для каждого трудового года к моменту выхода на пенсию, и именно от ИПК будет зависеть будущая пенсия.

Перечисленные стразовые взносы переводятся а условные единицы – пенсионные баллы, которые отражаются на лицевом счете гражданина. Их количество можно в любой момент проверить в личном кабинете на сайте ПФР, либо запросить через Госуслуги.

- Срочная служба в армии – дает 1,8 ИПК;

- Уход за ребенком до 1,5 года — дает также 1,8 ИПК;

- Уход за вторым ребенком до 1,5 года – количество баллов увеличивается до 3,6 ИПК;

- Уход за третьим и последующими детьми до 1,5 года – здесь начисляют по 5,4 ИПК;

- Уход за человеком с инвалидностью 1 группы, ребенком с инвалидностью или пожилым человеком, которому более 8-лет, дает гражданину 1,8 ИПК;

- Переезд вместе с военнослужащим супругом или супругой в местность, где нет возможности трудоустройства (не больше 5 лет) оценивается в 1,8 ИПК;

- Жизнь за границей с супругой или супругом, работающим в дипмиссиях или консульствах России (до 5 лет) также дает по 1,8 ИПК в год.

Полученные баллы от государства и баллы от страховых взносов работодателя суммируются, и при выходе на пенсию учитываются для расчета пенсии. Чем больше получает гражданин во время своей трудовой деятельности зарплату, тем выше будут его пенсионные выплаты. К концу переходного периода, а именно – к 2024 году, для выхода на пенсию нужно будет иметь не менее 15 лет стажа и не менее 30 баллов.

Формула расчета ИПК

Чтобы определить свою трудовую эффективность, вы можете самостоятельно посчитать свой коэффициент ИПК. Здесь нужно учитывать, работали ли вы до 2015 года или начали свою трудовую деятельность позже. Допустим, что ваше официальное трудоустройство началось раньше, тогда нужно сначала посчитать старые баллы.

- СВ — это сумма страховых взносов за год, уплаченных за гражданина. Причем если работодатель направляет на эти цели 22% от фонда оплаты труда, то на формирование ИПК направляется только 16%. Остальные 6% используются для фиксированной выплаты к страховой пенсии тем, кому она полагается. Эта часть отчислений на лицевом счете работника не отображается. То есть в СВ используется 16% от фонда оплаты труда.

- НСВ — нормативный размер страховых взносов. Она будет определяться как 16% от предельной величины базы, которую в текущем году установило Правительство.

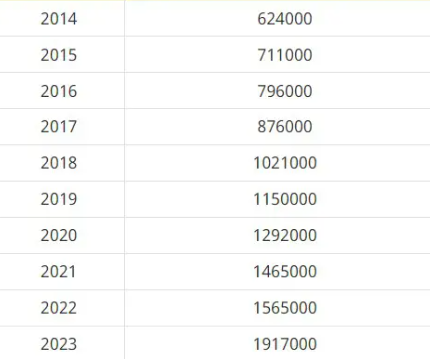

Каждый год правительство устанавливает предельную базу по страховым взносам. В 2022 году максимальная сумма составляла 1565000 рублей, а с 1 января 2023 года Правительство Российской Федерации утвердило единую предельную базу для исчисления в размере 1917000 рублей.

Как видите, Правительство ежегодно увеличивает значение предельной базы – это происходит из-за роста величины средней заработной платы по стране. Это значит, что при получении одной и той же зарплаты, с каждым годом работнику будет начисляться все меньше пенсионных баллов.

На что влияет ИПК и как его считают

Как мы уже говорили ранее, количество ИПК прямо влияет на размер выплаты для будущего пенсионера. Чем больше человек за свою жизнь накопил пенсионных баллов, тем на более высокие выплаты он сможет рассчитывать при достижении пенсионного возраста и выхода на пенсию.

- Заработной платы;

- Премий;

- Отпускных выплат;

- Компенсации за неиспользованный отпуск.

В расчет не входит материальная помощь, командировочные расходы, пособия, выплаты по нетрудоспособности и т.д. Всю информацию по своему «чистому» годовому заработку можно получить в бухгалтерии по месту работы, либо получить данные от ПФР в личном кабинете на официальном сайте.

После этого применяем формулу ИПК = (СВ / НСВ) × 10. В неё нужно подставить свои данные, а также учесть предельную базу по взносам, которая в 2023 году составила 1 917 000 рублей. Значит, расчет норматива НСВ составит 1 917 000 * 16% = 306 720 рублей.

Предположим, что годовой оклад работника составляет 50 000 рублей. Его годовой фонд заработной платы в этом случае составит 50 000 * 12 = 600 000 рублей.

Считаем величину страховых взносов, уплаченных работодателем за год: СВ = 600 000 * 16% = 96 000 рублей. Подставляем все данные в нашу формулу: ИПК = (96 000 / 306 720) * 10 = 3,13 балла. Именно столько баллов получит человек за текущий трудовой год при нынешней зарплате.

Сколько стоит ИПК

- С 2020 года один АПК стоил 93 рубля;

- С 1 января 2021 года – 98,86 рублей;

- С 1 января 2022 года – 107,36 рублей;

- С 1 января текущего 2023 года – 113,37 рублей;

- А с 1 января 2024 года один балл будет равняться 119,61 руб.

Напомним, что 1 июня 2022 года стоимость одного балла была повышена до 118,1 руб. – это повышение было внеплановое, и оно превзошло значение, которое ранее было утверждено на 2023 год.

Старые пенсионные баллы, которые были накоплены до 2015 года, автоматически конвертировали в баллы. Конвертация проводилась дважды – для баллов, накопленных с 2022 по 2014 годы, и для баллов до 2002 года. Все начисленные за эти периоды ИПК можно посмотреть в личном кабинете на сайте ПФР.

Как рассчитать пенсию по ИПК? Проще всего это сделать на официальном сайте Фонда пенсионного и социального страхования РФ, где есть онлайн-калькулятор. Воспользоваться им можно после регистрации или авторизации на сайте – просто введите нужные данные, и система автоматически рассчитает вашу пенсию.

2.2. Индивидуальный пенсионный коэффициент (формула расчета)

Величина индивидуального пенсионного коэффициента (ИПК) зависит от суммы годовых пенсионных коэффициентов (баллов) за период до и после 01.01.2015, а также от повышающего коэффициента к страховой пенсии. В 2023 году максимальная сумма годовых пенсионных баллов составляет — 10.

ИПК определяется по формуле:

где ИПК — индивидуальный пенсионный коэффициент по состоянию на день, с которого назначается страховая пенсия по старости;

ИПКс — индивидуальный пенсионный коэффициент за периоды, имевшие место до 01.01.2015. (Величина ИПКс состоит из суммы, полученной при делении размера ежемесячной выплаты гражданину страховой части трудовой пенсии по состоянию на 31.12.2014 без учета фиксированного базового размера и накопительной части пенсии на стоимость одного пенсионного коэффициента (балла) (СПКк), а также суммы коэффициентов, определяемых за каждый календарный год иных периодов, имевших место до 01.01.2015 (НПi), деленной на коэффициенты, для исчисления размера страховой пенсии по старости равных 1);

ИПКн — индивидуальный пенсионный коэффициент за периоды, имевшие место с 01.01.2015, по состоянию на день, с которого назначается страховая пенсия по старости. (Величина ИПКн состоит из суммы индивидуальных пенсионных коэффициентов и суммы коэффициентов, определяемых за каждый календарный год иных засчитываемых в страховой стаж периодов (НПi), деленной на коэффициенты, для исчисления размера страховой пенсии по старости равных 1);

КвСП — коэффициент повышения ИПК, применяется при отсрочке обращения за назначением страховой пенсии.

К сведению:

Рассчитать количество пенсионных баллов (ИПК) также можно на сайте СФР по адресу: https://es.pfrf.ru/inform/pension/

Получить сведения о величине индивидуального пенсионного коэффициента (ИПК) и его составляющих: величины ИПКс до 2015 года и величины ИПКн с 2015 года, и др., можно несколькими способами: