Ипотека для самозанятых: кто и как сможет ее получить

Самозанятые могут получить ипотечные кредиты, как и штатные сотрудники компаний. Расскажем, как подтвердить доходы оформлении ипотеки для самозанятого.

Кто такие самозанятые

Самозанятым считается человек, который ведет предпринимательскую деятельность самостоятельно. Этот налоговый режим начал действовать с 2019 года. Главное отличие от статуса индивидуального предпринимателя заключается в том, что самозанятый платит налог, который составляет 4–6 % от дохода, он не имеет права нанимать сотрудников, а его доход не должен превышать 2,4 млн руб. в год.

Зарегистрироваться в статусе самозанятого может любой гражданин старше 16 лет через приложение «Мой налог», банк или сайт ФНС. Можно работать практически в любом сегменте, но стоит уточнить условия ведения деятельности на сайте ФНС. Например, самозанятый не может продавать товары, требующие маркировки, работать частным курьером без кассового аппарата или добывать полезные ископаемые.

Ипотечный рынок для самозанятых

С начала действия налогового режима ипотечные кредиты были доступны самозанятым гражданам, но каждый случай рассматривался в индивидуальном порядке. Число самозанятых растет: в 2021 году — 3 млн человек, а к 2030 году, по оценкам Минтруда, их будет 11 млн человек.

Ипотека для самозанятых есть не во всех банках. Из топ-10 лидеров ипотечного рынка только четыре банка предоставляют ипотеку этой группе работников. Это связано с тем, что для банка важна стабильность дохода, а у таких заемщиков он может распределяться неравномерно по месяцам, иметь сезонные колебания, высок риск потери дохода.

Иван Мотохов, генеральный директор ГК «Атлант»:

— Самозанятые — сложная категория заемщиков, поскольку у них часто нет фиксированной суммы заработка и высока вероятность резкого снижения либо потери дохода. Пока ипотечных программ для них немного, но их готовы запустить большинство банков из первой десятки.

Банки постепенно переходят к автоматизированной оценке рисков при оформлении ипотеки и обращают все больше внимания на самозанятых, так как те представляют для них перспективную аудиторию. Так что в будущем рынок увидит рост кредитных продуктов для этой категории клиентов.

Но подогреть рынок недвижимости самозанятые не смогут — по числу они уступают аудитории других ипотечных продуктов, например льготной семейной ипотеки. Даже если большая часть из этих 3 млн устремится за ипотекой, скачка цен на недвижимость не случится.

Каковы условия кредитования

Самозанятые — это рискованная категория заемщиков, потому что в нее входит очень широкий круг профессий: ремонтники, таксисты, няни, коучи, эсэмэмщики, репетиторы, мастера, которые производят свой товар вручную, и другие специалисты. Какие-то банки кредитуют таких заемщиков на индивидуальных условиях, а некоторые не работают с ними вовсе. Чтобы снизить риски, банки вводят дополнительные условия для самозанятых, например условие, что предприниматель должен вести свое дело у них.

Условием является и срок, в течение которого самозанятый должен находиться в этом налоговом статусе для получения ипотеки. У Райфа требуемый срок — 6 месяцев. При этом в других банках минимальный стаж в статусе самозанятого может достигать 1,5 года.

Ставка, максимальная сумма кредита, первоначальный взнос и другие условия зависят от конкретного банка. Например, минимальный первоначальный взнос по рынку для физлиц — 10–15 %, но для самозанятых этот параметр выше в среднем на 10 п. п. Ставка по ипотеке тоже бывает выше, чем для заемщика с официальным трудоустройством.

Точные условия нужно узнавать в конкретном банке.

Антон Красильников, руководитель направления по развитию ипотечного кредитования Райффайзенбанка:

— Например, в Райффайзенбанке отличается только первоначальный взнос: для самозанятых он выше на 5 п. п. — то есть 20 % от стоимости недвижимости, которую покупает заемщик. Требование к стажу — от 6 месяцев. Можно получить максимум 26 млн руб. на срок до 30 лет. При этом вести свое дело можно в любом банке — не обязательно иметь счет у нас. А деньги от предпринимательской деятельности могут быть как основным источником дохода, так и дополнительным.

Ставки начинаются от 5,49 %. Условия по ставкам единые для всех клиентов, как и требования по страхованию.

Требования к ежемесячному минимальному доходу для оформления ипотеки в Райфе единые.

Какие документы нужны

Вместе с заявкой на ипотеку для подтверждения занятости и дохода самозанятым нужно предоставить следующие документы:

- паспорт;

- справку о постановке на налоговый учет из личного кабинета «Мой налог»;

- справку о доходе из личного кабинета «Мой налог» — ее можно использовать для подтверждения дохода.

Могут понадобиться и другие документы. Их список будет зависеть от требований конкретного банка, наличия созаемщика или дополнительных доходов.

Чтобы получить справку, нужно зайти в «Мой налог» → «Настройки» → «Справки»

Образец справки о доходах. Получить ее можно моментально онлайн с электронной подписью налоговой

Как банк оценивает заемщика

Антон Красильников, руководитель направления по развитию ипотечного кредитования Райффайзенбанка:

— При оценке заемщика учитывается множество факторов, как и при обычном одобрении ипотеки. Банки смогут компенсировать негативную оценку по одним параметрам через позитивную оценку по другим. Например, Райффайзенбанк комплексно взвешивает все риски при формировании предложения, но не ограничивает клиентов разных профессий или полов в возможности получения займа.

Как и в случае с любым другим кредитом, решение принимается исходя из доходов, кредитной истории и долговой нагрузки клиента. Также банки обращают внимание на просрочки по платежам — их частоту и продолжительность. Стабильность дохода всегда повышает вероятность одобрения.

Может ли самозанятый взять ипотеку

Вопрос покупки жилья рано или поздно настигает всех. Но не у каждого есть возможность оформить ипотеку, например, из-за отсутствия официальной работы. В статье рассказываем, может ли самозанятый взять ипотеку и что для этого нужно.

Кто такой самозанятый

Людям с официальным трудоустройством всегда проще получить кредит или оформить ипотеку, чем безработным или трудящимся без договора. К слову, Трудовой кодекс РФ не знает понятия « неофициальная работа » — такая деятельность в лучшем случае находится в серой зоне, а в худшем — незаконна.

Еще интереснее ситуация обстоит с самозанятыми: они вроде и платят налоги, но не трудоустроены у работодателя.

Простыми словами, самозанятые — это люди, которые работают на себя. Частные репетиторы, дизайнеры, няни, домработницы, фотографы — все они имеют доход, не работая в найме.

Работать нелегально или официально: плюсы и минусы самозанятости и работы по договору

Чем отличается человек с ИП от самозанятого

Многие могут сказать, что предпринимательство — это тоже доход без официального трудоустройства. Но различия между ИП и самозанятыми все же есть, и первым получить ипотеку куда проще.

ИП

Самозанятый

Налоги рассчитываются по итогам года, и заплатить за него нужно в четкие временные рамки, ежемесячный доход составляет одну треть от предыдущего квартала суммы НДС

Платит налоги только тогда, когда есть доход

Налог от 6% на доход и 5-15% на разницу между доходом и расходом, или 1% от дохода в случае убытка (размер налога зависит от региона)

Налог на доходы от физлиц — 4%, от юрлиц — 6%

Может нанимать сотрудников

Не может нанимать работников

Сдает отчетность и декларации в налоговую, выдает чеки

Не предоставляет отчеты и декларации в налоговую, обязан только выписывать чеки (при этом не обязательно иметь кассовый аппарат)

Лимит дохода — 200 млн рублей в год

Годовой доход не превышает 2,4 млн рублей

Предпринимателю легче оформить ипотеку, поскольку он активный налогоплательщик и может подтвердить это документами. Он может предоставить декларацию об отчислениях в налоговую, книгу учета доходов или выписку по расчетному счету.

Этого вполне достаточно, чтобы сказать банку: «Я надежный клиент и у меня есть деньги для погашения ипотеки». У самозанятых таких документов нет, но это не значит, что для банков они невидимы.

Ипотека

Ипотечный кредит, или ипотека — это заем под проценты у банка на покупку жилья. Право собственности оформляется на себя, но до полного погашения долга недвижимость будет находиться в залоге у банка — как гарантия, что он не потеряет свои деньги.

Ипотеку могут легко одобрить человеку:

- с регистрацией в России (или хотя бы временной регистрацией в регионе покупки квартиры);

- в возрасте — от 18 до 75 лет (в некоторых случаях до 65);

- со стабильным доходом;

- с подтвержденным стажем работы на текущем месте не менее шести месяцев.

Если с тремя последними пунктами вопросов нет, то наличие регистрации всегда вызывает споры. В законе об ипотеке нет ограничений на получение кредита без регистрационного штампа в паспорте. Однако банки с осторожностью относятся к таким людям, ведь в случае чего они не будут знать куда отправлять письма досудебного урегулирования.

Оформите ипотеку на выгодных условиях в Совкомбанке и начните искать собственное жилье уже сейчас. Если вы до сих пор сомневаетесь в решении, посмотрите государственные программы по ипотеке. Покупка квартиры не должна оставаться недостижимой мечтой.

В Совкомбанке квартиры на первичном и вторичном рынке для семей с детьми доступны от 4,09% с господдержкой.

Может ли самозанятый взять ипотеку: нюансы

В России зарегистрированы порядка 5 млн самозанятых, которые получают официальный доход и платят налоги. С июня 2022 года этой категории налогоплательщиков разрешили оформлять семейную, льготную и дальневосточную ипотеку.

Несмотря на послабления со стороны банков, самозанятым все равно придется постараться, чтобы взять ипотеку.

Как самозанятые могут подтвердить свой доход

Дело в том, что эта категория граждан все еще остается ненадежными клиентами для банков, если говорить о крупных суммах. Доход самозанятых может быть нестабильным; это идет вразрез с необходимостью покрывать ежемесячные платежи.

Например, если за август вы заработали 150 000 рублей, за сентябрь — 70 000 рублей, а за октябрь — 300 рублей, не сделав разумного распределения трат, банк окажется в рискованном положении. Если ипотека в таком случае и будет одобрена, то по высокой процентной ставке.

Уровень дохода самозанятого для одобрения ипотеки никак не регламентируется. Банкам важна стабильность, поэтому существует негласное правило: размер ежемесячных платежей по ипотеке не должен превышать 40-60% от суммы доходов заемщика.

Как самозанятому взять ипотеку

Как мы уже говорили, самозанятому придется потратить много сил, чтобы собрать необходимые документы и получить одобрение банков. При рассмотрении заявки финансовые организации выдвигают ряд требований:

- срок регистрации самозанятости должен быть не менее полугода;

- справка о доходе из приложения Финансовой налоговой службы (ФНС) «Мой доход»;

- хорошая кредитная история без задолженности по платежам;

- стабильный ежемесячный доход;

- пластиковая карта в том банке, где вы планируете получить кредит.

Соберите пакет всех документов, убедитесь, что все они отвечают требованиям банков, и подайте заявку на ипотеку. Самозанятый может взять ипотечный кредит на строящееся и готовое жилье, загородную недвижимость, « вторичку » .

Кредит выдается на срок до 30 лет. Сумма первоначального взноса, если не пошатнется стабильность дохода и не изменится статус занятости, составит не менее 30% от стоимости жилья, в других случаях — 15%. Базовая ставка варьируется в пределах 8-9,3% годовых.

Вы всегда можете оформить рефинансирование ипотеки в Совкомбанке, если понимаете, что не тянете процентную ставку в другом банке. Объедините ипотечные и другие кредиты в один и платите меньше. Рассчитать комфортный платеж можно на нашем калькуляторе.

Рефинансируйте ипотеку с Совкомбанком по сниженной ставке — от 9,9%. Объедините ипотечные и прочие кредиты другого банка в один кредит в Совкомбанке и платите меньше. Рассчитайте на нашем калькуляторе комфортный для вас платеж.

Часто задаваемые вопросы об ипотеке для самозанятых

Разберем несколько популярных вопросов.

Какой доход должен быть у самозанятого, чтобы взять ипотеку

Чем выше и стабильнее доход, тем лучше для самозанятого и выгоднее для банка. Постоянный заработок служит гарантией того, что заемщик сможет погасить задолженность. Желательно, чтобы ежемесячная выплата не превышала 40% от суммы дохода. В этом случае банк охотнее пойдет на сделку и сможет предложить более выгодные условия по ипотеке.

Может ли самозанятый оформить рефинансирование ипотеки

Да, может, если его не устраивают условия действующего кредита. Чтобы рефинансировать ипотеку, нужно подтвердить свою платежеспособность. Сделать это можно с помощью выписки с банковского счета или справки из приложения «Мой налог».

Может ли самозанятый получить вычет по ипотеке

Главное условие, чтобы получить вычет, — платить 13% налога с дохода. Как известно, самозанятые от этого освобождены. Поэтому они не могут претендовать на налоговые вычеты.

Но если у самозанятого два источника дохода, и один из них официальный, то он вправе получить вычет 13%.

Может ли самозанятый быть созаемщиком по ипотеке

Да, самозанятый может быть как основным заемщиком, так выступать в роли созаемщика. Главное — подтвердить доход и иметь хорошую кредитную историю.

Выводы

Самозанятые — это люди, которые работают на себя, получают доход и платят налоги государству. Они, как и все остальные трудоспособные граждане, могут взять ипотеку на покупку жилья.

Трудности могут возникнуть из-за нестабильности дохода самозанятого. Банкам такие клиенты не внушают доверия — даже с учетом того, что квартира будет оставаться в залоге у кредитной организации до погашения задолженности.

Чтобы получить одобрение банка, нужно доказать, что вы ответственный и платежеспособный клиент. Лайфхак: подавайте заявку на ипотеку в тот банк, чьей картой вы пользуетесь. Так финансовая организация сможет проследить историю поступления денег на карту и убедиться в вашем доходе.

Помимо документов о доходе и статусе самозанятости, позаботьтесь заранее о кредитной истории. Отсутствие кредитов, конечно, лучше просрочек по платежам или непогашенных задолженностей. Но лучше всего взять кредит за пару лет до заявки на ипотеку и в срок вносить платежи по нему или оформить кредитную карту и активно пользоваться ей.

Ипотека для самозанятых: где ее взять и как увеличить шансы на одобрение

Самозанятых в России — больше 6 млн человек. Многие не трудоустроены в компаниях и работают только на себя. Могут ли они оформить ипотеку? Как банки относятся к таким заемщикам?

Кто такой самозанятый

Самозанятый — это человек, который работает сам на себя или продает товары собственного производства, не имея наемных работников с трудовыми договорами. Этот вид деятельности регулируется законом. Самозанятость можно совмещать с основным местом работы.

Годовой доход самозанятого не должен превышать 2,4 млн рублей (лимиты на месячные суммы не установлены). С полученных средств нужно платить налог, его ставка зависит от категории клиентов, с которыми работает самозанятый:

- если доход получен от физлица, ставка — 4%;

- если от юрлица или ИП — 6%.

Налог платится только за те месяцы, когда самозанятый получал доход.

Дадут ли самозанятому ипотеку

Самозанятым не запрещено брать ипотеку. Но подход к ним у каждого банка свой, говорит Инна Солдатенкова, ведущий эксперт отдела анализа банковских услуг Банки.ру:

«Все зависит от кредитной политики конкретного банка. В ряде банков к самозанятым и ИП предъявляют такие же требования, как к работникам по найму. При условии соответствия требованиям банка и подтверждения дохода из приложения «Мой налог» самозанятый может рассчитывать на ипотеку без повышения ставки или взноса, — поясняет Инна Солдатенкова. — Есть банки, требующие от этой категории заемщика повышенный первоначальный взнос, но ставку при этом не повышающие. А есть игроки, устанавливающие как повышенные ставки, так и уровень первого взноса — и у них получить ипотеку самозанятым гражданам проблематично».

Как увеличить шансы

Если вы докажете банку свою платежеспособность и надежность, вероятность одобрения ипотеки высока. Для этого нужно:

- Улучшить кредитную историю. Как это сделать, читайте по ссылке.

- Увеличить сумму первоначального взноса.

- Найти созаемщиков и поручителей со стабильным доходом.

- Подтвердить дополнительный доход. Например, от сдачи квартиры в аренду.

- Предоставить в залог недвижимость, которая уже есть у вас в собственности.

- Открыть счет или вклад в банке, где собираетесь взять ипотеку.

Какие документы нужны:

- Паспорт.

- Свидетельство о браке.

- Документы о доходах.

- СНИЛС.

- Свидетельства о рождении детей.

- Документы о регистрации самозанятости. Опыт работы в этом статусе должен быть не менее полугода.

Можно ли получить налоговый вычет с покупки квартиры

Минус самозанятости в том, что нет социальных гарантий и налоговых вычетов. Если у вас нет основного места работы и вы не платите НДФЛ, а работаете лишь как самозанятый, налоговый вычет с покупки квартиры сделать не получится.

Какие банки дают ипотеку самозанятым

Рассмотрим несколько вариантов ипотечных кредитов, которые доступны самозанятым. В таблице собраны примеры и по рыночным, и по льготным программам. Больше предложений — в каталоге Банки.ру.

Банк и программа

Максимальная сумма, рублей

Максимальный срок, лет

Особые условия для самозанятых

Предоставляется ИП и самозанятым при первоначальном взносе от 30%

Особых требований для самозанятых нет. Крупная надбавка к ставке при отказе от личного страхования

Особых требований для самозанятых нет. Минимальные ставки действуют при подключении коллективного страхования

Особых условий для самозанятых нет. Плюс 1 процентный пункт к ставке при отказе от личного страхования

Особых условий для самозанятых нет. Плюс 1 п. п. без личного и/или титульного страхования

Как самозанятому сделать справку о доходах и зачем она может понадобиться

Самозанятость впервые появилась в российском законодательстве в 2017 году, а новый экспериментальный налоговый режим запустили в 2019 году. За 3 года к нему присоединились более 1,7 млн человек, которые смогли легально зарабатывать на репетиторстве, мелком ремонте и других видах деятельности.

В статье расскажем, как самозанятому получить справку о доходах, зачем она может понадобиться и какие нюансы стоит учитывать при оформлении документа. Если уже платите НПД или только собираетесь стать самозанятым, статья ответит на все вопросы.

Особенности НПД

Самозанятые — граждане Российской Федерации, которые самостоятельно зарабатывают на жизнь. При этом они могут параллельно работать в одной или нескольких компаниях и быть зарегистрированными как ИП.

Главная особенность НПД заключается в том, что нет нижней планки по доходу. Важно, чтобы самозанятый платил налоги каждый месяц, когда работает с физическими или юридическими лицами. Если он уезжает в отпуск или открывает больничный на несколько месяцев, платить налоги не надо.

У самозанятости много плюсов по сравнению с ИП. Например, нет обязательных взносов в ПФР и другие фонды. Если у предпринимателя на НПД дела идут хорошо, он может купить себе несколько лет стажа или копить на пенсию.

ИП не могут себе позволить такую роскошь, потому что им надо обязательно платить фиксированные взносы за каждый год предпринимательской деятельности и каждый раз цифра увеличивается. Например, в 2020 году было 32 тысячи рублей, а в 2021 уже 40 тысяч рублей.

А если у индивидуального предпринимателя есть наёмные работники, то платить взносы надо и за них. У многих ИП на уплату налогов и сборов уходит большая часть выручки. Если добавить к этой цифре зарплаты бухгалтера и юриста, самозанятость становится ещё более выгодной.

Зачем самозанятому получать справку о доходах

Некоторые самозанятые уже более двух лет используют привилегии плательщика НПД, но за это время ни разу не оформляли справку о доходах. Это логично, если у них не было необходимости подавать заявку на кредит или микрозайм, оформлять визу, пособие или решать другие задачи.

Через несколько месяцев после запуска тестового проекта самозанятости, участники поняли, что не могут подтвердить свои доходы. Например, чтобы оформить рассрочку на покупку дорогого ноутбука, надо обратиться в банк, а там просят справку 2-НДФЛ.

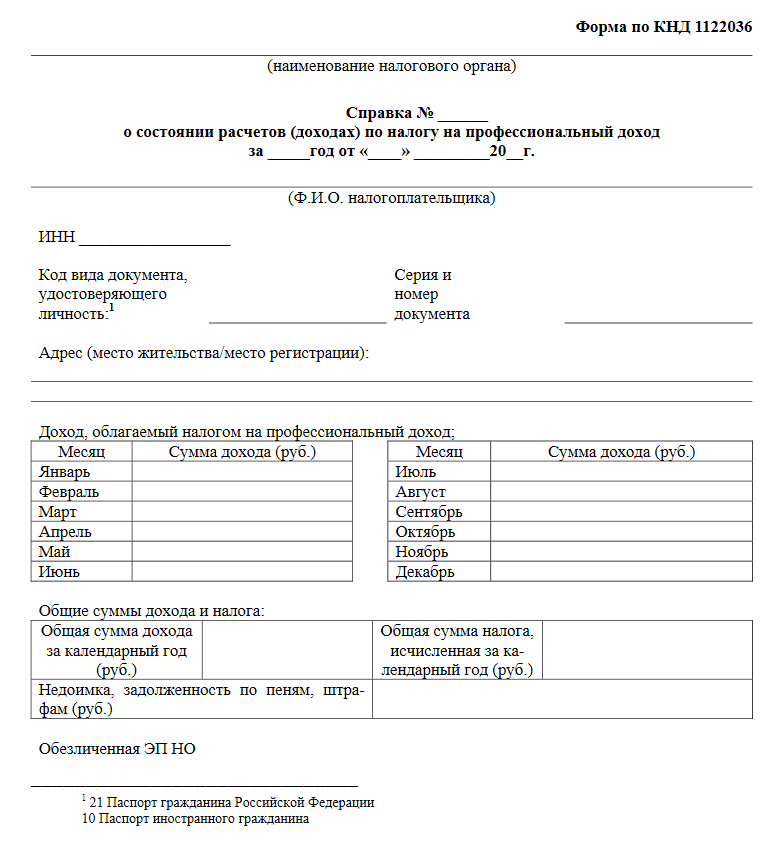

Через полгода после запуска самозанятости ФНС выпустила разъяснение и дала возможность всем самозанятым оформлять справку о доходах по форме КНД 1122036. В теле документа указывается ФИО, данные о месте регистрации и доход за календарный год.

В справке также указывается чистый доход и сумма налога за календарный год. В конце проставляется электронная подпись ФНС, которая подтверждает подлинность документа.

Справку по форме КНД 1122036 можно использовать для разных целей, но проблема в том, что не все организации её принимают. Для оформления субсидии или подачи заявки на займ она используется, так как есть разъяснение ФНС и на него можно ссылаться.

Но на практике получается так, что в банке даже не знают о существовании особого налогового режима. Менеджеры просят либо 2-НДФЛ, либо другие документы, которые могут подтвердить платёжеспособность. Если самозанятый не работает на компанию, а находит клиентов самостоятельно, он не может получить такую справку.

Получается замкнутый круг, который невозможно разорвать. Постепенно разные государственные органы и организации начинают менять подходы к работе с самозанятыми, но пока ещё плательщикам НПД могут отказывать в кредитах, ипотеках или займах.

Хотя принципиальная разница между ИП и самозанятым может заключаться только в уровне дохода. Например, плательщик НПД в месяц не может заработать в среднем более 200 000 рублей, а у индивидуального предпринимателя другие лимиты.

Но это не повод отказывать самозанятому в получении кредита или рассрочке на льготных условиях. Он получает «белую» зарплату, платит налоги и не нарушает законодательство. Соответственно, может рассчитывать на привилегии, которые дают официально трудоустроенным гражданам или ИП с высоким доходом.

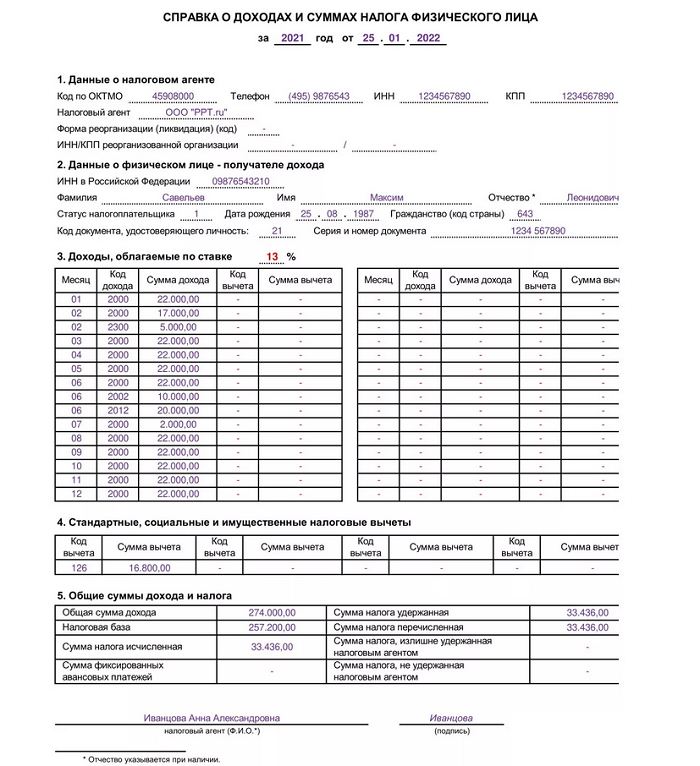

Кстати, в 2021 году форму 2-НДФЛ для наёмных сотрудников отменили. Теперь для подтверждения доходов используется «Справка о доходах и суммах налога физического лица». Форму закрепили ещё в октябре прошлого года.

Справка для подтверждения доходов физического лица может понадобиться в любой момент и желательно, чтобы в ней были заполнены хотя бы 6 месяцев, но могут быть и пробелы. Например, если в июне-июле плательщик НПД был на больничном, в таблице будут пустые ячейки.

Постарайтесь объяснить менеджеру банка или представителю другой организации, что только недавно начали работать как самозанятый и чем занимались в период, когда таблица была пустая. Сотрудники банка обычно смотрят только на цифры и с подозрением относятся к справке о доходах самозанятого, но попытаться стоит.

ФНС ещё в 2020 году объяснила банкам и самозанятым как подтверждать доходы для оформления кредита, но до сих пор многие крупные финансовые учреждения не хотят сотрудничать с самозанятыми.

Получение кредита

До июня 2019 года у самозанятых фактически не было возможности подтвердить доход. Даже если они платили НПД с января, разъяснения ФНС ещё не было. Да и как показывает практика, даже в 2021 году банки не обращают на него внимание.

Если кредитная организация отказывается принять справку по форме КНД 1122036, покажите им письмо Федеральной налоговой службы за сентябрь 2019 года. В нём указано, что новая информация донесена до Банка России. А значит, все остальные банки, которые подчиняются ему, должны быть в курсе ситуации.

Если у занятого есть открытое ИП или он работает как наёмный сотрудник, можно дополнительно предоставить выписку с расчётного счёта, книгу учёта доходов или справку с места работы.

На получение займа сильно влияет кредитная история. Если у гражданина плохая репутация в финансовой среде, то даже справка о доходах, согласной которой он заработал 2 млн рублей в год, не повлияет на принятие положительного решения.

В конце декабря 2020 года в Калининградской области только одному самозанятому одобрили кредит и то не в банке, а по программе «Старт» от регионального Центра поддержки предпринимательства. Это очень низкий показатель, если учитывать, что по данным открытых источников в Калининградской области более 10 тысяч самозанятых.

Подтверждение легальности полученных средств

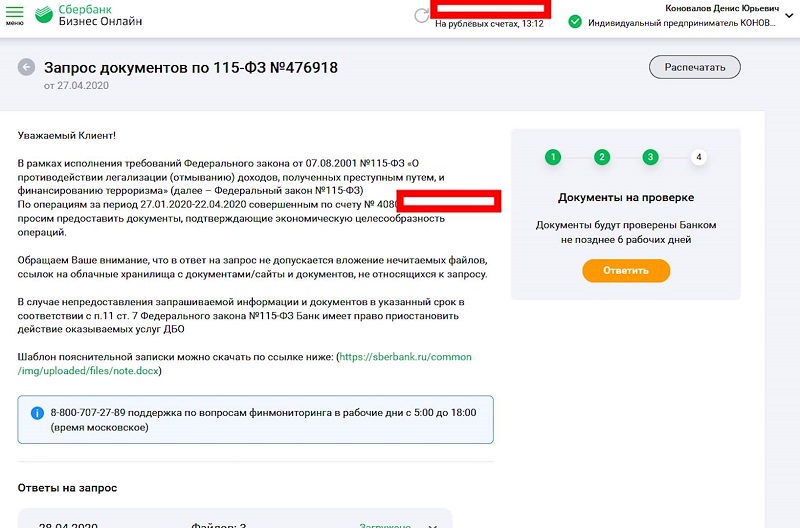

К примеру, если у самозанятого несколько счётов в разных банках и на них приходит суммарно по 100 000 рублей в месяц, рано или поздно банк может попросить предоставить документы для подтверждения легальности средств.

Обычно на время проверки блокируются все исходящие операции, а в некоторых случаях происходит полная заморозка счёта в рамках закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

При возникновении такой проблемы самозанятый получит справку о доходах и статусе регистрации в качестве плательщика НПД, передаст документы в банк и счёт быстро разблокируют.

Оформление пособия

Если человек официально не работает, а мало зарабатывает как самозанятый, ему могут одобрить пособие. Для оформления государственной помощи справка о доходах нужна в обязательном порядке.

До введения самозанятости многие граждане работали «в серую», а в 2019 году у них появилась возможность подтвердить свою платежеспособность. В случае необходимости можно доказать государственным органам, что доход у них минимальный и цифры попадают в допустимые границы.

Получение визы

Консульства других стран часто запрашивают справку о доходах, чтобы подтвердить платёжеспособность путешественников. Например, если турист поедет в отпуск и сломает руку, у него должны быть средства на оплату медицинских услуг.

Выписка с банковского счёта или справка о доходах может стать катализатором для получения визы. Платёжеспособным гражданам гораздо охотнее дают разрешение на въезд в другие страны, чем людям, которые не могут официально подтвердить свой доход.

Продление ВНЖ

Если человек приехал в Россию из другой страны и получил вид на жительство, он должен каждый год продлевать статус. В списке документов есть форма 2-НДФЛ, которую теперь заменит «Справка о доходах и суммах налога физического лица».

Тем, кто не предоставит справку, могут отказать в продлении статуса и аннулировать его. Тогда придётся начинать процесс оформления заново и будет потеряно драгоценное время.

Самозанятый не может получать такую справку, если он официально не работает в компании. Если он совмещает работу на НПД с другими видами занятости, то сможет подтвердить доход формой, которую принимают в Миграционной службе.

Доказательство платёжеспособности

Справка о доходах для самозанятого — доказательство платёжеспособности. Оно может понадобиться при заключении договора аренды на квартиру или коммерческое помещение, подключение к франшизе и для других задач.

Граждане, которые могут документально подтвердить свои доходы, чувствуют себя более уверенно, потому что в случае возникновения проблем они могут показать справку и доказать свою платежеспособность.

Как самозанятому получить справку о доходах

Справка о доходах по форме КНД 1122036 — официальный документ, который утвердила Федеральная налоговая служба утвердила в 2019 году. С этого времени все плательщики НПД могут оформить её буквально в несколько кликов.

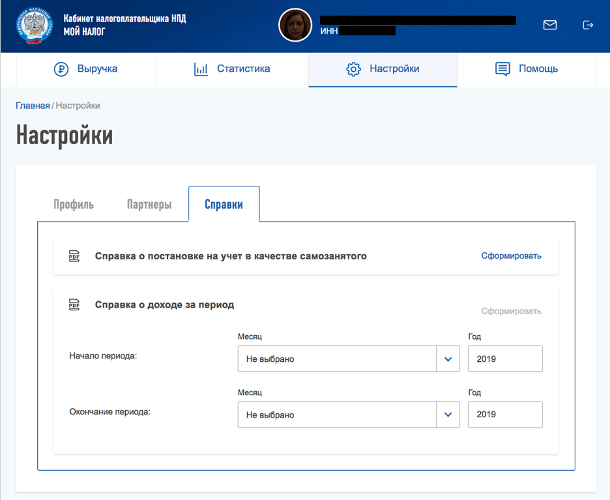

Существует два способа получить справку и каждый из них не предполагает посещение регионального отделения ФНС. Понадобится доступ к кабинету налогоплательщика или авторизация в приложении «Мой налог».

Можно использовать любой метод, потому что результат будет одинаковым. Самозанятый получит документ, который подтверждает его платёжеспособность. В некоторых случаях кроме справки о доходах понадобится ещё справка, которая подтверждает действующий статус плательщика НПД.

Для получения справки через кабинет налогоплательщика зайдите в сервис и выполните следующие действия:

- Перейдите в раздел «Справки».

- Выберите нужный документ и год.

- Нажмите кнопку «Сформировать».

- Сохраните документ на компьютер.

Если на телефоне установлено приложение «Мой налог» алгоритм будет другим:

- Откройте раздел «Прочее» в приложении.

- В подразделе «Справки» выберите «Справка о доходах».

- Задайте период и нажмите кнопку «Получить».

Если хотите взять заём или собираете документы для получения ипотеки, лучше сформировать справку за 1-2 года. Тогда шансы на успешное решение вопроса повысятся. В банке или другой финансовой организации увидят, что потенциальный заёмщик платежеспособен и, к примеру, за 2 года через его счёта прошло 4 млн рублей.

Также он платит налоги и регулярно покупаете себе пенсионный стаж, хотя по закону это необязательно. Если самозанятый совмещает НПД с ИП или работает в компании, понадобятся дополнительные справки, которые докажут, что платёжеспособность у него ещё больше.

Если у банка или другой организации справка о доходах самозанятого вызовет сомнения, можно сделать выписку с банковского счёта и отчёт о движении средств. Обычно этого достаточно, чтобы начать процесс оформления документов.

Используйте справку о доходах везде, где это необходимо и не забывайте проверять, чтобы цифры в приложении «Мой налог» и кабинете налогоплательщика сходились с данными, которые собираются в Excel или сервисе финансового учёта.