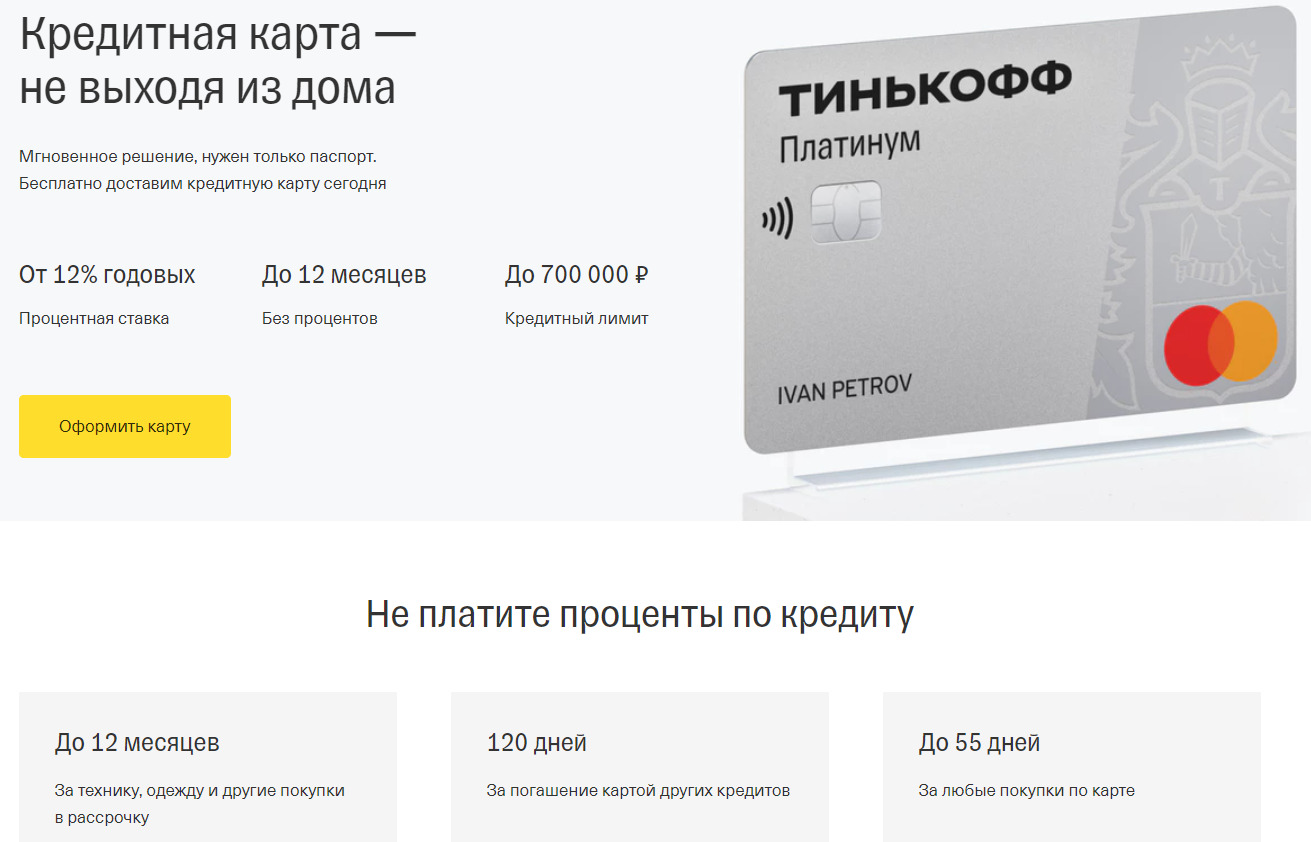

Проценты по кредитной карте Тинькофф

Tinkoff – универсальный коммерческий банк, предлагающий кредитные карты в онлайн-режиме. Одобренную кредитку банк доставляет курьером. При оформлении заявки важно уточнить не только размер процентной ставки, но и как она начисляется. Разберем в статье, какие процентные ставки предлагает Тинькофф, и как они начисляются. Отдельное внимание уделим вопросу снижения ставки и как пользоваться кредиткой бесплатно.

Размер процентной ставки по карте Тинькофф

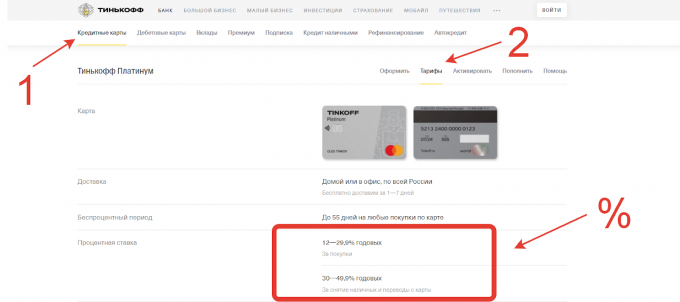

Тинькофф предлагает несколько банковских карт. В рамках каждой программы установлен минимальный и максимальный процент. Предварительно посмотреть информацию можно на сайте кредитора.

Для этого следует:

- Перейти на официальный сайт Тинькофф.

- Войти в раздел «Кредитные карты» и выбрать продукт.

- Посмотреть информацию по выбранному продукту в разделе «Тарифы».

Изучив все продукты, можно заметить, что такой диапазон 12-49,9% указан практически по всем программам. Минимальный процент установлен при условии, если заемщик только совершает безналичные операции. За получение наличных потребуется серьезно переплатить, поскольку ставка может достигать 49,9%, что крайне невыгодно.

Получив одобрение, следует уточнить, какой процент по кредитной карте Тинькофф. На практике информация по ставке поступает в смс-сообщении или озвучивается сотрудником. Не лишним будет посмотреть ее размер в договоре, при его подписании.

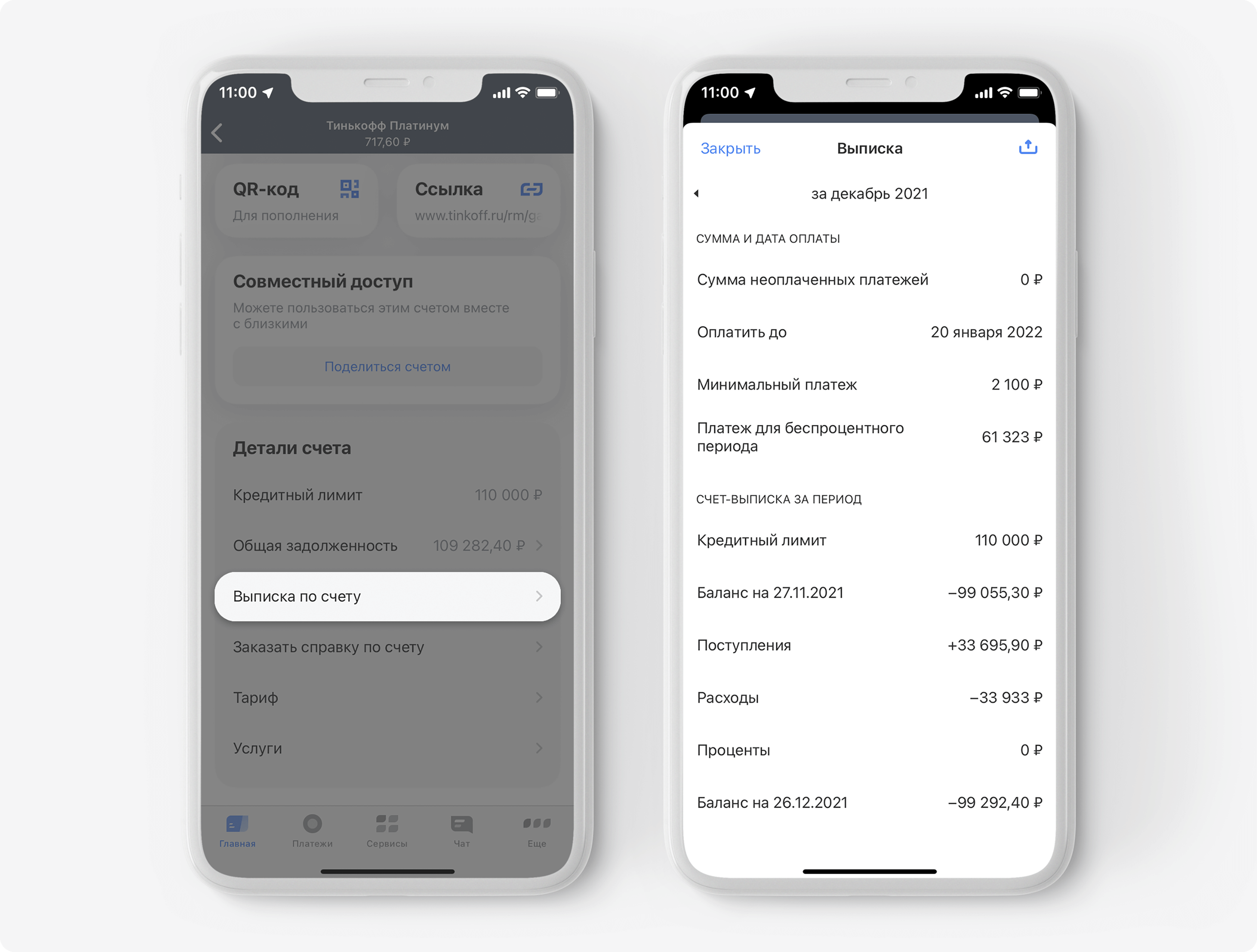

Как узнать проценты по кредитке с помощью выписки

Выписка – это документ, который отражает операции по счету за отчетный период (как правило, месяц). В документе указано, сколько нужно погасить для получения льготного срока и минимальный размер взноса, при внесении которого не начисляются штрафы. Выписка доступна в личном кабинете (ЛК) клиента, доступ в который предоставляется бесплатно.

Для ее просмотра следует:

- Войти в ЛК.

- Выбрать карту.

- Зайти в раздел «Справки и счета».

- Заказать выписку.

К сожалению, в выписке процент, который клиент оплатил за выбранный период, не указывается. Прописывается только сумма.

Для уточнения ставки потребуется:

- Выбрать в ЛК «О Счете».

- В середине экрана выбрать «Тариф».

- Посмотреть информацию.

Порядок начисления процентов по карте Тинькофф с кредитным лимитом

Прежде чем оформлять заявку важно понимать, как начисляются проценты по кредитной карте Тинькофф. Это позволит пользоваться кредиткой с максимальной выгодой и не платить лишние по договору. Проценты по договору в размере 12,9 – 49,9% начинают начисляться после того, как заканчивается льготный срок и клиент вносит минимальный взнос в пределах 8%.

Чтобы проще было понять принцип начисления, рассмотрим на примере. Допустим, что оформлена карта Tinkoff platinum (платинум) с лимитом 100 000 рублей на 3 года. Процентная ставка по кредитке – 15% при оплате безналом. Клиент наличные не снимал, чтобы не платить больше. В первый месяц было потрачено 20 000 рублей. Оплата в льготный период не была внесена, поэтому банк попросил внести 8% от суммы задолженности, а именно: 20 000 * 8% = 1 600 рублей.

Ставка по договору: 20 000 р.*15%:100:12 = 250 рублей. Получается, с 1600 рублей Тинькофф вычтет ставку в размере 250 рублей за отчетный период, а 1 350 рублей пойдут в счет оплаты общего долга.

Если нарушены условия оплаты, то будет удержана плата за просрочку, размер которой прописывается в договоре.

Изучив отзывы клиентов можно заметить, что расчеты делать самостоятельно необязательно. Все сведения отражены в выписке.

Как пользоваться кредиткой без процентов

Тинькофф предлагает всем клиентам выгодное условие – льготный срок. В течение фиксированного периода клиент может пользоваться заемными деньгами бесплатно. Чтобы не платить проценты, необходимо погасить задолженность в полном объеме в течение льготного периода, после 55 дней обычно.

Чтобы не пропустить дату погашения, банк направит заранее выписку, в которой будет прописана сумма к оплате. Также информацию можно уточнить в ЛК или, совершив звонок оператору банка.

Важно учитывать, что льготный период не распространяется за снятие наличных. Поэтому, чтобы пользоваться кредиткой бесплатно, нужно только оплачивать товары и услуги по безналу.

Как снизить проценты по карте с кредитным лимитом

Тариф по договору устанавливает банк. Он же имеет право его снизить. Как правило, такое бывает крайне редко и если клиент открывает вклад или инвестиционный счет в Тинькофф.

Конечно, клиент может написать обращение в банк с просьбой снизить ставку. Однако без серьезной причины кредитор не пойдет навстречу. Ставка может быть снижена, если клиент попал в сложную финансовую ситуацию по причине стихийного бедствия или серьезного заболевания.

Поэтому, помимо обращения потребуется отправить подтверждающие документы. К примеру, справку из медицинского учреждения.

Ответы на часто задаваемые вопросы

Что такое ставка по кредитке в Тинькофф банке?

Ставка – это процент от суммы кредита, который заемщик платит кредитору за пользование заемными средствами. Делается расчет на год. В рамках внутренней политики Tinkoff рассчитывает процент персонально для каждого заемщика. Самые распространенные тарифы: 12,9-29,9% при оплате по безналу и 30,0-49,9% за получение денег через банкомат.

Можно ли самостоятельно снизить ставку по договору?

К сожалению, клиент не может самостоятельно менять тариф по договору. Единственное, что доступно заемщику, — это отправить обращение кредитору с просьбой снижения ставки. Кредитор может снизить ее, если клиент не нарушал условия договора и попал в сложную финансовую ситуацию, которую подтвердил документально. Однако пойти навстречу клиенту – это право, а не обязанность Тинькофф.

Можно ли пользоваться кредиткой и не платить проценты?

Да, такое право есть у каждого заемщика. Для этого нужно оплачивать товары и услуги безналом и вносить задолженность в течение грейс срока. В таком случае ставка не будет начисляться и клиенту каждый месяц будет доступен полный лимит по кредитке. Контролировать дату погашения в грейс-период можно в личном кабинете.

Как увеличить лимит по кредитной карте?

Для этого необходимо чаще использовать кредитную карту, расплачиваться за покупки, гасить задолженность заранее и не допускать просрочек. Для увеличения лимита также можно сообщить о росте дохода и пользоваться различными продуктами банка.

Как на самом деле пользоваться кредиткой

Брать деньги в долг на повседневные траты — плохая практика.

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — восемь правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

Вы узнаете

Как пользоваться кредитной картой с выгодой

- Не доводите до процентов — гасите долг до окончания льготного периода.

- Не тратьте по кредитной карте больше денег, чем имеете собственных.

- Собственные деньги держите на накопительном счете или дебетовой карте с процентом на остаток. Главное, чтобы разрешалось без потерь вывести оттуда средства к концу льготного периода по кредитной карте.

- Не снимайте с кредитки наличные и не переводите на счета в другие банки.

- Пользуйтесь бонусами.

- Используйте кредитные деньги как залог.

- Пользуйтесь кредитной картой, чтобы улучшить кредитную историю.

- Не допускайте просрочек по другим кредитам.

Не доводите до процентов

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты. Потому что проценты по кредитной карте выше процентов по обычному потребкредиту.

Каждые 30 дней в смс или на электронную почту банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Когда мне погасить долг, чтобы не платить проценты?

Если у вас кредитная карта Тинькофф, то в срок до 55 дней с даты выписки. Самый большой беспроцентный период будет у покупок, которые вы совершите на следующий день после этой даты.

Но если вы снимали наличные или переводили деньги с кредитки, на эту сумму начисляются проценты всегда.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

Нет своих денег — не покупайте

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Пример

Иван работает в рекламном агентстве и получает 100 000 ₽ в месяц. У него есть 80 000 ₽ наличными; до зарплаты — 10 дней; его кредитный лимит — 130 000 ₽. Он хочет купить Макбук за 110 000 ₽. Может ли он сделать покупку?

Нет, есть риск. Сейчас у Ивана есть 80 000 ₽, а Макбук стоит 110 000 ₽. Ему не хватает 30 000 ₽. Иван может не дожидаться зарплаты и купить Макбук с кредитки, но, если зарплату все-таки задержат, он будет должен банку. Вердикт: не покупать.

Петр работает библиотекарем и получает 25 000 ₽ в месяц. Он накопил 30 000 ₽ наличными; до зарплаты — неделя; кредитный лимит — 15 000 ₽. Он хочет пойти на курсы английского за 10 000 ₽. Может ли он себе это позволить?

Да, рисков нет. Он накопил 30 000 ₽, а курсы английского стоят всего 10 000 ₽. Если только Петя и правда готов потратить треть всех своих сбережений на курсы английского.

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

Зарабатывайте на остатке

Если вы одновременно пользуетесь кредитной и дебетовой картами Тинькофф, попробуйте заработок на остатке. Это доступно с подпиской Tinkoff Pro за 199 ₽ в месяц. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ею долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

- Подключите подписку Tinkoff Pro.

- Получите зарплату на дебетовую карту. Потратьте с нее 3000 ₽ — так, чтобы дебетовая карта зарабатывала 5% на остаток. Зафиксируйте, сколько у вас есть денег на месяц.

- Весь следующий месяц тратьте деньги только с кредитной карты, но внимательно следите за лимитом. Вам нельзя превышать сумму, которая лежит у вас на дебетовом счете.

- В конце месяца вам придет выписка и начнется отсчет льготного периода: 25 дней.

- Ждите 20—23 дня, продолжая тратить деньги с кредитной карты. Опять же не превышайте лимит наличных, которые у вас есть на дебетовой карте.

- Все это время у вас на дебетовом счете должны лежать ваши честно заработанные деньги и незаметно для вас приносить доход.

- На 23—24 день льготного периода погашайте долг по выписке из тех денег, которые у вас есть на дебетовой карте.

- В конце месяца банк начислит вам доход — процент на остаток по вашему дебетовому счету, но не более чем на 300 000 ₽. Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.

Сумма заработка небольшая: не более 0,8% от суммы вашего долга в месяц. Но если регулярно пользоваться этим методом, вы получите небольшую прибавку к зарплате и при этом вам не нужно будет отказывать себе в покупках. Все, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Как это работает

Илья получил зарплату 120 000 ₽ на дебетовую карту Tinkoff Black. 20 000 ₽ сразу отложил на вклад, остальные 100 000 ₽ — на жизнь.

Первым делом он закупился на 3200 ₽ в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счета до 5% годовых.

Весь следующий месяц Илья расплачивался только кредиткой и тщательно следил за бюджетом. К концу месяца он уложился ровно в 96 800 ₽.

В конце месяца Илья получил выписку с долгом в 96 800 ₽. Он подождал еще 24 дня льготного периода и полностью погасил долг.

Пока Илья тратил кредитные деньги, его собственные деньги на карте Tinkoff Black зарабатывали: за месяц длиной в 30 дней и 24 дня они принесли ему 716 ₽. По результатам месяца и 24 дней он заработал 0,7% сверху зарплаты и ничего не должен банку.

Эти деньги взялись за счет доходности и отсрочек платежа. Фактически банк подарил Илье эти деньги — за год набежало более 4800 Р. Илья и рад.

Посчитайте на калькуляторе, сколько вы сможете заработать на сочетании кредитки и дебетовки.

Никогда не снимайте с кредитки наличные

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это не самое лучшее, что можно с ней сделать. Сейчас появляются и такие карты, по которым доступно снятие наличных без комиссии на ограниченную сумму, например до 50 000 ₽, но это пока редкость, и вот почему.

Банки зарабатывают, когда вы платите картой. Покупки картой в магазине мы оплачиваем с помощью эквайринга. Торговые точки при его использовании платят банку процент от ежемесячного оборота, а банк делится им с нами.

Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Комиссия

Василий — клиент Тинькофф Банка. Он снимает 20 000 ₽ с кредитной карты Tinkoff Platinum. Теперь:

- Он заплатит комиссию 2,9% + 290 ₽ = 870 ₽.

- Каждый день ему будут начисляться проценты ( 30—59,9% годовых) — минимум 16 ₽ в день.

Василий возвращает долг через месяц. Он заплатил банку 1370 ₽. Это больше 10%, которые он потерял просто так.

Пользуйтесь бонусами и милями

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — все равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка. Еще такой бонус называют кэшбэком — банк возвращает баллами или рублями часть потраченной на покупки суммы.

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф Банка:

| Карта | За что дает баллы | Где можно потратить |

|---|---|---|

| Тинькофф Платинум | 1% за все покупки, от 3 до 30% по спецпредложениям от банка | Кафе, рестораны, железнодорожные билеты и связь «Тинькофф Мобайл» |

| AliExpress | 3% за покупки на «Алиэкспрессе», 2% за покупки в кафе, ресторанах, доставках еды, аптеках и на АЗС, 1% за все остальные | Интернет-магазин «Алиэкспресс» |

| ALL Games | 5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 2% за кафе, рестораны, доставку еды, бары, клубы, такси, каршеринг, развлечения и электронику, 1% за все остальные | Интернет-магазины игр, электроники; покупки в играх |

| Lamoda | 3-7% за покупки на «Ламоде», 2% за рестораны, аптеки и АЗС, 1% за все остальные | «Ламода» |

| ЛУКОЙЛ — Тинькофф | 4 балла за каждые 100 ₽, потраченные на АЗС «Лукойл», 20 баллов за каждые 100 ₽ в «Тинькофф Страховании», 2 балла за каждые 100 ₽, потраченные в кафе и ресторанах, и 1 балл за каждые 100 ₽ за другие покупки | Покупки на АЗС «Лукойл» |

| Tinkoff Drive | 10% за покупки на АЗС и любой полис в «Тинькофф страховании», 5% за любые автоуслуги или платежи: штрафы, паркинг и платные автодороги, 1% с любых покупок | На АЗС и автоуслуги |

| Карта | Tinkoff Platinum |

| За что дает баллы | 1% за все покупки, от 3 до 30% по спецпредложениям от банка |

| Где можно потратить | Кафе, рестораны, железнодорожные билеты и связь «Тинькофф Мобайл» |

| Карта | AliExpress |

| За что дает баллы | 3% за покупки на «Алиэкспрессе», 2% за покупки в кафе, ресторанах, доставках еды, аптеках и на АЗС, 1% за все остальные |

| Где можно потратить | Интернет-магазин «Алиэкспресс» |

| Карта | ALL Games |

| За что дает баллы | 5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 2% за кафе, рестораны, доставку еды, бары, клубы, такси, каршеринг, развлечения и электронику, 1% за все остальные |

| Где можно потратить | Интернет-магазины игр, электроники; покупки в играх |

| Карта | Lamoda |

| За что дает баллы | 3-7% за покупки на «Ламоде», 2% за рестораны, аптеки и АЗС, 1% за все остальные |

| Где можно потратить | «Ламода» |

| Карта | ЛУКОЙЛ — Тинькофф |

| За что дает баллы | 4 балла за каждые 100 ₽, потраченные на АЗС «Лукойл», 20 баллов за каждые 100 ₽ в «Тинькофф Страховании», 2 балла за каждые 100 ₽, потраченные в кафе и ресторанах, и 1 балл за каждые 100 ₽ за другие покупки |

| Где можно потратить | Покупки на АЗС «Лукойл» |

| Карта | Tinkoff Drive |

| За что дает баллы | 10% за покупки на АЗС и любой полис в «Тинькофф страховании», 5% за любые автоуслуги или платежи: штрафы, паркинг и платные автодороги, 1% с любых покупок |

| Где можно потратить | На АЗС и автоуслуги |

Выберите ту карту, которая поможет зарабатывать как можно больше, исходя из ваших привычек и вкусов.

Мили — это разновидность бонусных баллов, которые можно потратить на авиабилеты или обменять на рубли за купленные ранее билеты.

| Карта | За что дает баллы | Где можно потратить |

|---|---|---|

| All Airlines | До 10% за отели, 7% — авиабилеты на сайте «Тинькофф Путешествия» и 2% на сайтах некоторых российских авиакомпаний, 2% за покупки в супермаркетах, интернет-магазинах и кафе, 1% за оплату товаров и услуг в разделе «Платежи и переводы» мобильного и интернет-банка | Покупка авиабилетов дороже 4000 ₽ |

| All Airlines Premium | До 10% за отели, 7% — авиабилеты на сайте «Тинькофф Путешествия» и 2% на сайтах некоторых российских авиакомпаний, 5% за туры или билеты на поезд на сайте «Тинькофф Путешествия» и 2% за покупки в супермаркетах, интернет-магазинах и кафе, 1% за оплату товаров и услуг в разделе «Платежи и переводы» мобильного и интернет-банка | На любые авиабилеты дороже 4000 ₽ |

| S7 — Tinkoff | 3 бонусные и 3 статусные мили за каждые 60 Р покупки на S7, 1,5 бонусные и 1,5 статусные мили с каждых 60 Р — за другие покупки | На авиабилеты или пропуск в бизнес-класс |

| S7 — Tinkoff Premium | 4 мили с каждых 60 ₽ за покупки на S7 и 2 мили за другие покупки | На авиабилеты |

| Карта | All Airlines |

| За что дает баллы | До 10% за отели, 7% — авиабилеты на сайте «Тинькофф Путешествия» и 2% на сайтах некоторых российских авиакомпаний, 2% за покупки в супермаркетах, интернет-магазинах и кафе, 1% за оплату товаров и услуг в разделе «Платежи и переводы» мобильного и интернет-банка |

| Где можно потратить | Покупка авиабилетов дороже 4000 ₽ |

| Карта | All Airlines Premium |

| За что дает баллы | До 10% за отели, 7% — авиабилеты на сайте «Тинькофф Путешествия» и 2% на сайтах некоторых российских авиакомпаний, 5% за туры или билеты на поезд на сайте «Тинькофф Путешествия» и 2% за покупки в супермаркетах, интернет-магазинах и кафе, 1% за оплату товаров и услуг в разделе «Платежи и переводы» мобильного и интернет-банка |

| Где можно потратить | На любые авиабилеты дороже 4000 ₽ |

| Карта | S7 — Tinkoff |

| За что дает баллы | 3 бонусные и 3 статусные мили за каждые 60 Р покупки на S7, 1,5 бонусные и 1,5 статусные мили с каждых 60 Р — за другие покупки |

| Где можно потратить | На авиабилеты или пропуск в бизнес-класс |

| Карта | S7 — Tinkoff Premium |

| За что дает баллы | 4 мили с каждых 60 ₽ за покупки на S7 и 2 мили за другие покупки |

| Где можно потратить | На авиабилеты |

Мили обычно копятся быстрее, чем бонусные баллы: например, у Тинькофф Банка за любую покупку начисляется в два раза больше миль по карте ALL Airlines, чем бонусных баллов по карте Tinkoff Platinum. А за покупку авиабилетов, бронирование гостиниц и аренду автомобилей банки часто дают милей на 3—10% от стоимости.

Лучше всего мили помогают сэкономить на отпуске.

Как накопить мили

Сергей и Маша едут в в Казань. Они решают организовать отпуск с помощью карты ALL Airlines через сайт Тинькофф Путешествия.

Они бронируют номер в отеле на две недели за 50 000 ₽ (5000 миль). Покупают билеты за 28 000 ₽ (1960 миль). Арендуют машину за 20 000 ₽ (1200 миль). Только на подготовке к отпуску они заработали 8160 миль. А в отпуске они потратят еще 50 000 ₽ за две недели (1000 миль). Итого — 9160 миль.

В течение года они оплачивают почти все свои покупки по карте. На двоих они тратят 80 000 ₽ в месяц. 2% с каждой покупки превращается в мили — 19 200 миль.

За год Сергей и Маша накопили 28 360 миль. Это как раз стоимость билетов в Барселону.

Чем больше денег вы тратите по кредитке, тем больше бонусов вы получаете. Поэтому старайтесь оплачивать все покупки кредитной картой. Если вы в компании друзей, то вам выгодно заплатить за всех: вы получите бонусы за всю компанию, а друзья вернут вам деньги наличкой или переводом.

Используйте кредитку как залог

Кредитные деньги невыгодно обналичивать, но выгодно оставлять в залог — например, как страховой депозит в гостинице, при аренде квартиры или машины. Как это работает:

- Вы приходите брать машину в прокате. Вас просят оставить в залог, например 20 000 ₽.

- Вы даете свою кредитную карту.

- Оператор блокирует 20 000 ₽ на карте. Деньги не списываются, а как бы замораживаются.

- Вы катаетесь на машине и возвращаете ее без проблем.

- Когда прокатная компания получает машину, она снимает блокировку с суммы на карте. Вы не платите проценты, потому что никаких денежных переводов с вашей карты не было. Блокировка и разблокировка не считаются.

Опасность подстерегает только в случае, если страховая решит забрать часть страхового депозита — например, если машина попадет в аварию. Тогда залоговые деньги списываются с кредитной карты и превращаются в долг. Но даже в этом случае у вас будет время, чтобы либо вернуть деньги, либо оспорить списание депозита.

Пользуйтесь кредитной картой, чтобы улучшить кредитную историю

Если у вас были просрочки, кредитная карта поможет улучшить кредитную историю — КИ. Тогда вы станете благонадежным заемщиком и банки опять начнут вам одобрять кредиты по выгодным ставкам.

Используйте весь лимит или частично и оплачивайте его в течение льготного периода. С каждым возвратом ваш кредитный рейтинг начнет расти, а кредитная история — улучшаться.

Не допускайте просрочек по другим кредитам

Когда вы становитесь клиентом банка и оформляете у него кредитный продукт — карту или потребительский кредит, — кредитор может мониторить вашу КИ. Такое согласие вы даете, подписывая кредитный договор. Например, «Альфа-банк» и Тинькофф регулярно проверяют кредитную историю.

Если по кредитам в других банках начнутся проблемы с выплатами, например каждый месяц, или длительные просрочки — более 30 дней, то банк, выпустивший кредитную карту, по которой нет просрочек, может ее заблокировать или снизить кредитный лимит: частично или полностью обнулить. Банк так делает, чтобы подстраховаться и вернуть выданные в кредит деньги, потому что видит финансовые сложности по другим займам.

Запомнить

- Чтобы использование кредитной карты было в радость, достаточно придерживаться простых правил:

Каждый месяц выплачивать долг, чтобы не доводить до процентов. - Не тратить деньги с кредитки, если нет средств погасить весь долг.

- Не снимать с кредитной карты наличные и не переводить деньги по реквизитам.

- Оплачивать все покупки кредиткой, чтобы получить больше бонусов.

Пользуюсь услугами банка Тинькофф более пяти лет.

Считаю, что это лучший банк! Я не разу не заплатил банку процент за пользование кредиткой, при этом у меня максимальный кредитный лимит! В год я покупаю 8-10 Авиабилетов за счёт банка, ем бесплатно в ресторанах аэропортов в LoungeKey несколько раз в год! Банк всегда становится на мою сторону в любых конфликтных ситуациях! Процветания и развития банку Тинькофф, вы лучшие!

Vasilii, На данный момент карта-бизнес visa platinum от сбербанка позволит вам бесплатно есть в LoungeKey неограниченное количество раз и стоит не дорого в обслуживании. Альфа банк позволяет снять наличку без комиссий. А Тинькофф. просто удобный, с хорошей поддержкой, которая действительно может помочь.

Лет 5 назад тинькофф действительно зашел с классными условиями. Но потом % на остаток уменьшился, накопительные баллы ограничили. Инвестиции от тинькофа третий месяц в минусе.

Ivan, А причём здесь Тинькофф, то что вы в инвестициях в минусе?

Процент на остаток и у других снизился.

Ivan, ещё хочется добавить, что Сбербанк абсолютно не клиентоориентирован, в то время как ТинькоффБанк это прежде всего ваш друг!

Ivan, поддержу про снятие наличных с карты Альфа-банка без комиссии. Ещё 3% в статье на остаток — это очень мало, сейчас многие банки дают на накопительный счёт 6,5-7,5% на ежедневный остаток.

Мне тинькоф раньше очень нравился, пока они не стали жадничать до %% и баллов кэшбек.

Ivan, Вот и я о том. я пользуюсь ВТБ(ну просто мне нужна система МИР) и Альфа Банк и оч доволен.

Vasilii, как приобретать билеты за счёт банка ?�� это в долг или компенсация баллами как то ?

Светлана, здравствуйте, авиа билеты вы покупаете сами, на любом ресурсе который вам нравится. Через несколько дней в личном кабинете нажмите на мили которые у вас отображаются и сразу увидите те операции за которые банк может вернуть вам деньги, нажимаете кнопочку «компенсировать» и ву а-ля, деньги вернулись к вам на счёт!

Нина, что за глупости говорите?) У меня смс отключены и по дебетовой и по кредитной картам тинькофф. Для оплаты чего либо смс приходят и о поступления на счёт. Не приходят смс только о тратах, так их я бесплатно в приложении могу проверить

Лариса, спасибо огромное! Я как раз только сегодня это узнала, за пару часов до вашего коммента мне об этом сказала моя подруга. Это была новость для меня, потому что я давно картами пользуюсь, и хотела отключить СМС, но в чате мне сказали, что если я их отключу, то и пуш-уведомления приходить не будут и не смогу совершать покупки в интернете. Пошла отключать тоже ��

Нина, очень глупо однако,что вы их послушали! Я за первый мес,когда со счёта списали 59р за смс оповещение,потребовал их вернуть,т.к.никто меня об этом не уведомил,и вы также их можете потребовать вернуть на счёт,"т.к.сотрудник в чате ввёл вас в заблуждение" ,прямо так и напишите,за все месяцы обслуживания,и пропишите полную сумму,должны будут рассмотреть и известить о решении! И кстати оплата за дебет.карту 99р/мес.у меня происходит в тот же час,с разницей в 20мин,после начисления кэшбэка,т.е.я практически ничего не плачу, всё покрывает кэшбэк. А пуш уведомления приходят сразу после оплаты,и смс тоже,если необходимо подтвердить оплату кодом, ничего за это платить не нужно.

У вас ошибка в рассчетах на примере "Илья получил зарплату 120 000 Р на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь."

Указано что заработал за 1 месяц и 24 дня 880р, а по факту не более 600:

100000*0.04/12+100000*0.04/12*0.8 = 599.9999999999999

где 0.8 это 24 из 30.

Вдобавок среднемесячный остаток после погашения долга на кредитке станет не 100000. Так что 600р усыхает на 100000*0.04/12 — (100000*24+3200*6)/30*0.04/12 = 64.5333333333333. Это если я с формулой расчета среднемесячного остатка, применяемой Тинькофф банком угадал.

Итого профит:599.9999999999999 — 64.5333333333333 = 535.4666666666666

На 880 р не похоже.

Но за статью плюсик. Было бы здорово всё это знать лет 10 назад.

> Если вы в компании друзей, то вам выгодно заплатить за всех

Внезапно, не вы один такой умный. С достаточно агрессивной политикой ТБ, у всех друзей будут карты с ништяками, и все захотят заплатить.

Игорь, тогда кждый за себя заплатит, ни кто в минусе не будет. Хотя можете подать в суд на друзей, за компенсацию упущенной прибыли ��

А на кой черт вообще кредитки, если и так хватает на что-то?

Rex, кредитной картой пользуешься не когда нет денег, а когда есть деньги. Это самя суть всей этой статьи.

пока деньги лежат на дебеовой карте — считай как вклад, только всегда можно снять без потери процентов. Они приносят % немногим меньше дипозитного вклада (считайте — плата за оперативнй доступ).

Но когда приходит пора оплатить счета, то гасишь их из новой ЗП(дохода), а всё непотраченное снова аккумулируется на "дебетовом вкладе"

Rex, чтобы получать еще 2 вида дохода по сравнению с теми, кто платит дебетовками.

1) более высокий кэшбэк

2) проценты на остаток со своих денег, вместо которых потратил деньги банка

Rex, привет, я трёхлетней давности 🙂 кредитки тема

Rex, и какой кредитный лимит дали?

Но будет ли такое использование кредитки обоююдной радостью? Что банк-то будет с меня иметь? Не буду и ля на нем чуток паразитировать?

Constantine, Не переживай. Лидей, которые могут грамотно распоряжаться своими финансами не более 1%.

Все остальные платят банкам конские проценты, поэтому банк всегда будет в плюсе

Igor, Банк зарабатывает тогда, когда вы расплачиваетесь картой. Все транзакции по картам приносят банкам доход. А кэшбэк это лишь часть дохода банка с ваших транзакций, которым банк с вами делится.

Constantine, вас это очень сильно волнует?

Constantine, банковскя система довольно виртуальная с самого начала своего существования, а сейчас и подавно. Суть кредитки, что банк увеличивает свою капитализацию, за каждый ещё не выданный вам виртуальный рубль, он может выдать кому-то реальных 10 рублей. Есть же вероятность что вы не вернёте в срок, значит %.

Т.е. выдавая вам карту банк пишет в своём виртуальном хранилище новые обеспеченные вашими будущеми догами рубли.

Посморте видео на ютубе.

Банкиры давно смекнули,что бумажных распиок можно выдать в 10 раз больше, чем реално есть в их хранилищах и система работает, пока есть доверие.

Когда доверие заканчивается и 20% и больше приходят за своими деньгами, то тогда хватает не всем смотри МММ. Банки тоже пирамида, но боее пологая �� узаконеная и с человеческим лицом, а не хапнуть 1 раз сегодня, чтоб на всю жизнь хватило.

Ну и коммисия от эквайрнга через платёжную систему:

Покупателю говорят, что крта — круто, он платит картой за шаурму, кусок денжек идёт банку, в котором ИП обслуживается, из этого куска часть платиться визе/мастеркарду (смотря чья карта у клиента), а уже карточная система делится с банком выпустившим карту в благодарност, что ей дали заработать. Ну а в жёсткой банковской конкуренции банки делятся из полученных крох с клиентом купившим шаурму в виде кэшбэка.

Повышеный кэшбэк берётся из того, что какие-то Магазины (заправки и т.д.) обслуживаются этим же банком и значит ему достаётся больше денег с покупки в этом магазине и может больше отдать клиенту.

Да, в разрезе 1 шаурмы банку достаются копейки. Но умножив на миллионы пользователей и их десятки тысяч пропущеных через эту мельницу рублей.

Подводные камни Тинькофф Платинум

Тинькофф Платинум — одна из самых популярных кредитных карт рынка. Она доступная, выдается полностью онлайн, у нее есть льготный период по уплате процентов. Но есть и подводные камни, о которых важно знать всем заемщикам. Их и рассмотрим.

На деле подводные камни Тинькофф Платинум — это особенности ее тарификации и обслуживания. Если изначально все изучить и только потом начать пользоваться кредиткой, никаких вопросов и проблем не будет. На Бробанк.ру — все важные нюансы.

- За каждым обещанием есть подробности и условия

- Громкое обещание №1 — ставка от 12% годовых

- Громкое обещание №2 — пользование 12 месяцев без процентов

- Громкое обещание №3 — лимит до 700 000 рублей

- Громкое обещание №4 — мгновенное решение и доставка

- Громкое обещание №5 — обслуживание от 0 рублей

- Громкое обещание №6 — кэшбэк до 30%

- Льготный период в 55 дней

- 120 дней на погашение других кредитов

- Удобное пополнение и снятие

- Страховка

- В заключение

За каждым обещанием есть подробности и условия

Есть посмотреть на предложение, которое опубликовано на сайте банка Тинькофф, оно кажется очень и очень привлекательным. Обещаются кардинально низкие для кредитных карт ставки, большой лимит, пользование до 12 месяцев без процентов.

Заманчиво, не правда ли?

Но если начать разбираться в каждом из этих обещаний и других, которые представлены на сайте банка, все оказывается не таким радужным. По факту реальные условия пользования продуктом оказываются совсем не такими.

Сразу скажем, что карта действительно хорошая, имеет отличный функционал, много дополнительных опций. Просто банк дает, так скажем, маркетинговое описание продукта, которое имеет мало отношения к действительности. Это и есть подводные камни кредитной карты Тинькофф Платинум.

- ставка от 12%;

- пользование без процентов 12 месяцев;

- кредитный лимит до 700 000;

- льготный период в 55 дней;

- льготный период в 120 дней на погашение других кредитов;

- мгновенное решение и доставка уже сегодня;

- удобное пополнение и снятие;

- цена обслуживания от 0 рублей;

- кэшбэк бонусами до 30%.

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Громкое обещание №1 — ставка от 12% годовых

Так делает не только Тинькофф, но и практически все российские банки — обещают низкую ставку, а по факту устанавливает совсем другую. Банк пишет о ставке “ОТ 12%”. Заметьте, не ровно 12%, а именно ОТ.

- за покупки — 12-29,9%;

- за обналичивание и переводы — 30-49,9%.

И на практике подавляющее число заявок одобряются под максимальные проценты. Ставку 12% никому не дают. Если она теоретически и возможна, то только какому-то супер-клиенту, который является зарплатным и постоянным заемщиком, да еще и держит вклад, а может и является инвестором (условно).

Подводный камень. Ставка 12% — маркетинговый ход, по факту она никому не назначается. Чаще всего, судя по отзывам, банк назначает 29,9% за покупки и 49,9% за снятие и переводы.

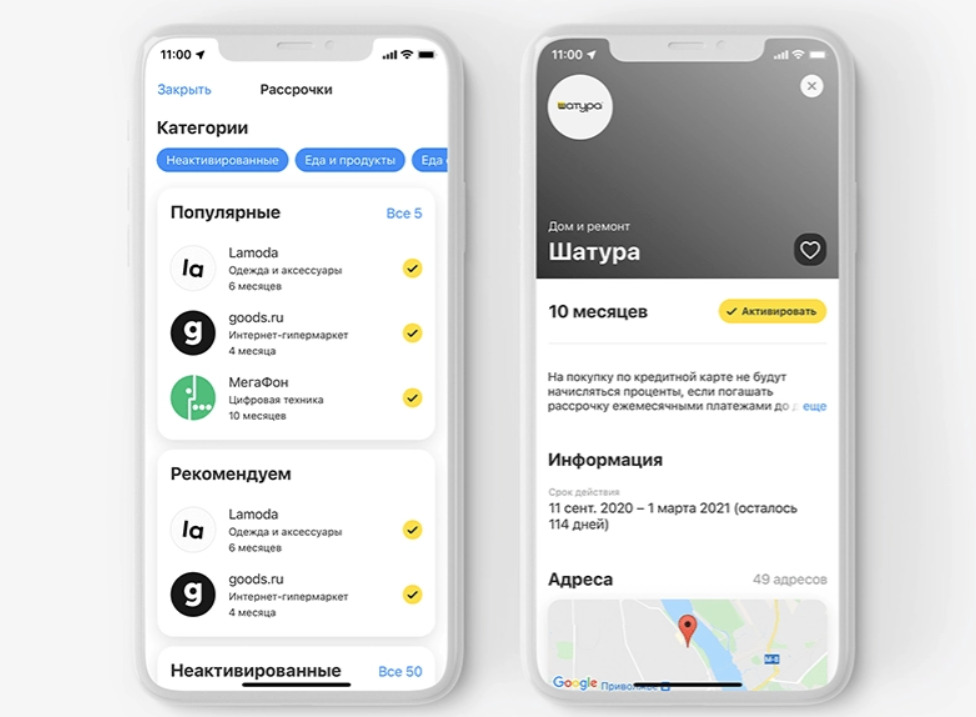

Громкое обещание №2 — пользование 12 месяцев без процентов

Уж очень заманчивое описание — пользоваться кредитной картой целый год без процентов. Чаще всего потенциальные заемщики сразу понимают, что здесь что-то не то. Так и есть.

Речь идет о рассрочке на покупки у партнеров банка Тинькофф. В приложении заемщик будет видеть перечень партнеров, покупки у которых можно оформить в беспроцентную рассрочку. И надо отдать должное, перечень партнеров у этого банка большой.

И это действительно интересная и полезная опция, просто некоторые путают ее с льготным периодом. Более того, рассрочки можно оформлять и не у партнеров, но тогда банк возьмет комиссию — ее размер будет указан при подключении опции.

Подводный камень. Сначала вы делаете покупку, а уже потом подключаете рассрочку по ней в личном кабинете (сумма вернется обратно на счет). Автоматически рассрочка не открывается.

Громкое обещание №3 — лимит до 700 000 рублей

Одно из самых больших разочарований тех, кто оформляет кредитную карту Тинькофф Платинум. Человек видит большую сумму в 700000 и уже мысленно получает ее и начинает тратить…

Но после получения кредитной карты на руки заемщик узнает, что ему назначена линия в разы ниже. Если посмотреть на отзывы, то становится понятным, что это может быть 6000, 10000, 25000 рублей. Банк крайне редко сразу дает больше 50000.

И еще один подводный камень кредитной карты Тинькофф Платинум — лимит заемщик узнает по СМС уже после получения карты. То есть после одобрения вы не знаете, сколько вам дали. Это делается не просто так: начальные лимиты очень скромные, и чтобы избежать отказа от кредитки, банк оглашает сумму уже после того, как карта получена.

Но тут важно понимать, что это лишь начальный лимит. Каждые 3-6 месяцев Тинькофф его пересматривает, и если клиент активный, линия увеличивается. Но, опять же, до обещанных 700 000 никто не доходит.

Подводный камень. Вы узнаете лимит только после вручения карты. Чаще всего начальный лимит — всего 10000-30000 рублей.

Громкое обещание №4 — мгновенное решение и доставка

Большой упор банк делает на срочность предложения. И складывается впечатление, что карточку действительно можно получить здесь и сейчас. Но в итоге процедура занимает больше времени.

Ответ по онлайн-заявке действительно поступает моментально, но после одобрения нужно ждать звонка представителя банка. Только после переговоров с ним будет оглашено окончательное решение. На все может уйти один день, редко — два.

Далее банку нужно еще и доставить карту на дом заемщику. И далеко не всегда доставка выполняется сегодня или завтра. Все зависит от города и загруженность курьерской службы.

Подводный камень. Моментально Тинькофф Платинум не выдается, ориентируйтесь на получение в течение минимум 2-3 дней. В некоторых городах — до 5-7 дней.

Громкое обещание №5 — обслуживание от 0 рублей

На деле цена обслуживания кредитной карты Тинькофф Платинум — 590 рублей в год. В целом, это очень низкая цена. Но банк-то вообще заявляет о возможности бесплатного обслуживания.

Что на деле? А на деле плата за пользование не берется только в том случае, если клиент ни разу не воспользовался картой в течение года. И именно в течение отчетного года. Если вы получили и активировали карту в ноябре 2021, а совершили покупку в сентябре 2022, банк сразу спишет 590 рублей.

Подводный камень. Платы нет, только если клиент не пользовался кредиткой весь отчетный год. Даже если использовать свои деньги, а не кредитные, например, положить их на карту Платинум и сделать перевод, это также станет поводом для взимания 590 рублей.

Громкое обещание №6 — кэшбэк до 30%

- 1% за все покупки;

- 3-30% за покупки по предложениям партнеров.

Накопленными баллами можно компенсировать покупку в категориях: ж/д билеты, кафе и рестораны, доставка еды, связь Тинькофф Мобайл. То есть сначала клиент совершает эту покупку, а после в приложении банка выполняет компенсацию, деньги уже в рублях зачисляются на счет.

Подводный камень. Фактически предложений партнеров с кэшбэком нет. Обычно это 3-10%. И в целом, список партнеров хоть и большой, реально популярных торговых сетей в нем мало.

Льготный период в 55 дней

Тут никаких подводных камней нет, нужно просто разобраться в том, как действует этот грейс. Банк действительно позволяет 55 дней пользоваться кредитными средствами без процентов. Задача заемщика — закрыть долг полностью до окончания срока льготы.

Льготный период стартует в день получения выписки, обычно это день активации карты. Например, вы получили и активировали ее 10 марта, вот 10 числа каждого месяца и будет стартовать грейс. Он длится 30 дней, далее банк дает 25 дней на погашение долга. Все вместе — 55 дней.

Подводный камень. Льготный период по карте Платинум не распространяется на снятие наличных, переводы, оплату налогов, штрафов, коммунальных услуг, погашение других кредитов.

120 дней на погашение других кредитов

И снова некоторые заемщики путают эти 120 дней с льготным периодом. Они видят фразу “120 дней” и полагают, что столько можно пользоваться картой без процентов. Но это совершенно другая опция.

Держатель карты Тинькофф Платинум может оформить услугу Перевод баланса и погасить в ее рамках полностью или частично другой свой кредит, выданный другим банком. И вот на эту операцию и действует льгота в 120 дней.

Воспользоваться опцией можно только 1 раз в год в отношении одного своего кредита. Для ее подключения нужно предварительно обратиться к поддержке банка через чат или по телефону и назвать реквизиты кредита для перевода баланса.

Подводный камень. Если воспользоваться этой опцией и одновременно пользоваться Тинькофф Платинум для обычных операций, то возникают сложности с льготным периодом в 55 дней. Чтобы он сработал, нужно покрыть весь долг, в том числе образованный после переноса баланса.

Удобное пополнение и снятие

Для пополнения действительно есть много удобных и бесплатных методов, как наличных, так и безналичных. А вот со снятием не все так просто. В чем подвох этого момента карты Тинькофф Платинум? В том, что снятие наличных и переводы — крайне дорогая для заемщика процедура.

- за операции обналичивания и приравненные к ним ставка повышается до 30-49,9%;

- комиссия за такие операции — 2,9% плюс 290 рублей;

- льготным периодом снятие и переводы не облагаются.

Подводный камень. Да, действительно снимать наличные удобно, это можно делать в любом банкомате. Но это очень дорогие операции, которые серьезно увеличивают переплату.

Страховка

Можно сказать, что это самый настоящий подводный камень Тинькофф Платинум и других кредитных и дебетовых карт этого банка. Заемщики сами не замечают, как подключат страховку, которая стоит 0,89% от суммы долга, зафиксированного в день получения выписки.

Чтобы страховок и других дополнительных услуг банка не было, нужно при оформлении карты онлайн отжать галочки, которые автоматически проставлены. Но многие заявители их не замечают, в итоге подключают себе страховку, сами того не замечая.

В итоге взимание платы за страховку и другие услуги банка становится неожиданным и вызывает негатив. Если оплата уже снята, денег не вернуть, но можно обратиться в поддержку любым способом и отключить допуслуги, если вы в них не нуждаетесь.

В заключение

Не стоит искать, в чем подвох кредитной карты Тинькофф, и какие у нее подводные камни. Нужно просто внимательно изучить все условия и тарифы, все детали каждой дополнительной опции. Тогда проблем и вопросов не будет.

Да, в описании продукта банк хитрит, применяя маркетинг, например, когда говорит о ставке 12% и лимите в 700 000 рублей. Но тут нужно понимать, что вы оформляете кредитную карту без справок, срочно и полностью онлайн. Она априори не может сопровождаться низкими ставками и большим лимитом.

Проверьте, знаете ли вы, как тратить и зарабатывать с кредитной картой

Проверьте, хорошо ли вы знаете, как работает кредитная карта. Решите несколько задач про то, как пользоваться кредиткой, чтобы получать выгоду и не платить лишнего.

Карта: кредитка Тинькофф Платинум.

Кредитный лимит: до 1 000 000 ₽ — это максимальная сумма, которую банк готов выдать по кредитной карте. Для каждого клиента лимит определяется индивидуально.

Кэшбэк за покупки: 1% от суммы любой покупки по карте, до 30% за покупки по спецпредложениям от партнеров Тинькофф. Кэшбэк приходит на счет в виде бонусных баллов.

Беспроцентный период: до 55 дней. Если погасить задолженность по карте за этот срок, не придется платить проценты за использование заемных денег банка.

Рассрочка на любые покупки по карте: на срок до 12 месяцев. Главное, чтобы покупка была совершена недавно и на сумму от 1000 ₽.

Минимальный платеж: максимум 8% от задолженности. Он нужен как подтверждение, что держатель карты помнит про долг по кредитке и готов вернуть его банку.

Проценты: от 12% годовых на покупки по карте и от 30% на снятие наличных и переводы денег с кредитки сверх бесплатного лимита — в зависимости от вашего тарифа.

Плата за снятие наличных: 2,9% от суммы снятия + 290 ₽.

Стоимость годового обслуживания: 590 ₽.

Задача № 1. Считаем кэшбэк

Для разминки немного простой математики. За все покупки по кредитной карте банк начисляет вам 1% кэшбэка, который приходит на счет в виде баллов. Еще есть спецпредложения от партнеров банка, по ним кэшбэк может быть гораздо выше.

Представьте, что в течение недели вы активно расплачивались кредитной картой: поужинали в кафе на 2000 ₽, несколько раз купили продуктов — всего на 3500 ₽. А еще заказали себе кроссовки для бега за 7000 ₽ в онлайн-магазине, который дает клиентам Тинькофф 10% кэшбэка.

Вопрос: сколько вы заработали, совершив все эти покупки?

Задача № 2. Остаемся в беспроцентном периоде

Вернемся к тратам, которые вы совершили по условиям первой задачи, — в сумме это 12 500 ₽. По сути, воспользовавшись кредитной картой, вы потратили не свои средства, а деньги банка, то есть взяли их в кредит.

Вопрос: нужно ли будет платить проценты банку, если через 45 дней вы внесете на карту всю потраченную сумму?

Задача № 3. Вносим платеж по карте

Представим, что вы решили освоить новый иностранный язык и купили онлайн‑курс, оплатив его кредитной картой. Это обошлось вам в 9760 ₽. Через некоторое время банк прислал сообщение с суммой минимального платежа, который нужно внести по кредитке, — 780 ₽.

Вопрос: для чего нужен этот минимальный платеж?

Задача № 4. Считаем, сколько процентов нужно заплатить банку

Если вы не успеете погасить всю задолженность в беспроцентный период, банк начнет начислять на нее проценты. Давайте рассчитаем, сколько придется доплатить банку.

Представим, что с момента оплаты онлайн-курсов за 9760 ₽ прошло 60 дней, то есть беспроцентный период закончился, и на долг по кредитке начислились проценты за весь период, прошедший с момента покупки. По тарифу вашей карты за покупки начисляется 20% годовых.

Вопрос: если вы захотите закрыть задолженность по кредитке сегодня, сколько вам нужно доплатить помимо самой суммы долга?

Задача № 5. Делаем из покупки рассрочку

Снова вернемся к покупке языкового онлайн-курса за 9760 ₽, которую вы оплатили по кредитной карте. После обработки этой операции в приложении банка появилась информация, что вы можете сделать из этой покупки рассрочку — на несколько месяцев или сразу на год.

Вопрос: что будет, если оформить рассрочку на год?

Задача № 6. Избегаем лишних расходов

Кредитная карта предназначена для того, чтобы безналично расплачиваться ею за ваши привычные покупки — это быстро и удобно, хотя бы потому, что не приходится возиться с мелочью на кассе и носить с собой много наличных.

Вопрос: что будет, если вы захотите снять с кредитки 5000 ₽, чтобы отдать долг другу?

Задача № 7. Используем кредитку с умом

Скорее всего, кроме кредитки у вас есть и дебетовая карта — например, та, на которую вы получаете зарплату. Допустим, ежемесячно на нее приходит 50 000 ₽. А кредитный лимит по вашей кредитной карте составляет 60 000 ₽.

Вопрос: сколько денег лучше тратить по кредитке, чтобы ее использование приносило вам наибольшую выгоду?

Если вы правильно решили все эти задачки, то точно знаете, чем вам будет полезна кредитная карта, как взять от нее максимум и не заплатить лишнего. А если у вас пока нет кредитки, присмотритесь к нашей лучшей кредитной карте Тинькофф Платинум. Заказать ее можно прямо на этой странице.

Как использовать кредитку и богатеть

Бесплатный курс о кредитках: от беспроцентного периода до способов заработать на карте.