Сбербанк впервые обнародовал 10 причин блокировки карт россиян и ИП

3) Если запроса в «Сбербанк Бизнес Онлайн» нет, свяжитесь со своим менеджером в банке или по телефону 8-800-555-5-777 для уточнения причин ограничений. Зарегистрируйте обращение.

4) Банк запросил документы и разъяснения

5) Внимательно и с пониманием отнеситесь к запросу банка. Все банки обязаны осуществлять контроль за действиями и операциями своих клиентов

6) Предоставьте скан-копии необходимых документов через «Сбербанк Бизнес Онлайн» или его мобильное приложение либо по электронному адресу, указанному в запросе

В первом случае размер вложения не должен превышать 2 Мб, во втором (электронная почта) — 15 Мб

7) Дождитесь итогов рассмотрения документов — это занимает не более 6 рабочих дней. Банк сообщит вам о результатах проверки

Все вопросы, связанные с запросом, вы можете задать по телефону, указанному в запросе, в рабочие дни с 3:00 по 18:00 по московскому времени

Пожалуйста, обратите внимание, что на предоставление необходимых документов у вас есть не более 7 рабочих дней. В случае несвоевременного предоставления документов и во время проведения проверки банк может ограничить часть операций в «Сбербанк Бизнес Онлайн»

Данная информация опубликована на официальном сайте Сбербанка.

Честно стырено с одного неизвестного паблика одной очень известной социальной сети.

Баянометр показывает пост, но, тут как-то более подробно

232K постов 13.9K подписчиков

Правила сообщества

Сообщество для постов, которые ранее были на Пикабу.

когда был ИП-шником, постоянно охуевал с того, что снять свои собственные деньги с р/с — преступление. а идеальное поведение — это заработать их и забыть в банке

Вообще то, банк никуя не должен ничего блокировать кроме случаев заявления самого клиента.

Банк обязан выполнять распоряжения и его вообще иьать не должно хоть миллион раз за месяц клиент снимает деньги.

Есть менты, они пусть и следят за отмывщиками.

А может сберу просто пойти нахуй?

Если кратко: «могу высосать причину из пальца и заблокировать в любой момент»

9) Совершаемые без видимых оснований переводы на счета другого банка, где действуют худшие условия (низкие ставки по депозитам, высокие комиссии и т.д.)

Ну а если учесть, что лучшие условия именно в сбере (по мнению самого же сбера), то ЛЮБОЙ перевод в другой банк может быть объявлен подозрительным.

Ответ на пост «Электронный паспорт»

Сбербанк. Заказываю заранее 2,5 млн, которые лежат на сберегательном счету. В назначенный день прихожу за деньгами:

Сотрудник: вашу карту и паспорт

С: а мы вам только 1,5 млн без карты можем выдать

Я: а чем вы думали когда я деньги заказывал?

Я: или отдаете деньги или я звоню в полицию.

Подбежала директорка (дириктресса может), говорит полицию не надо, мы вам тут 1,5 и в центральном офисе остальное. Позвонила туда, все там типа вас ждут.

Пока выдавали 1,5 звонили с номера 900 и просили подтвердить операцию назвав кодовое слово от.. бинго! От карты. На мой ответ что карты сбера НЕТУ долго что то выясняли и вообще были в акуе как это нет карты их. В итоге ну рас карты нет, то и не надо ничего подтверждать.

В центральное отделение приехал, объяснил ситуацию и опять все по новой:

С: а у нас в кассе нет денег

Я: а мне сказали что есть и они меня ждут

С: нет нету ничего не знаю идити уже и не мешайте

Я: а я полицию вызову

* долгие созвоны с кем то и выяснения кто как зачем и почему

С: ой, все есть для вас, вэлкам в кассу.

Вывод: в гос. Учреждениях и им подобных клиентоориентированность околонулевая, получить услугу в соответствии с законом и правилами часто можно только через бой.

Какими платежными системами пользуются в мире помимо Visa и Mastercard. Чем они отличаются и как работают

В России есть МИР, в Китае – UnionPay, а Mastercard и Visa – почти везде. А какие еще популярные платежные системы есть на Земле? Рассказываю в этой статье. Вас ждут сюрпризы — например, патриотические индийские карты, исламские «некредитные кредитки», а также самая старая платежная система в мире.

Скажу сразу — платежных систем в мире дофига. Почти у каждой страны есть какая-нибудь своя, а то и целая россыпь. Но разве вам интересно читать про какую-нибудь итальянскую CartaSi или датскую Dancourt, когда чуть менее чем все жители данных стран оформляют Визы, Мастеркарды, ну или на худой конец AmEx или UnionPay (с недавнего времени)?

Это платежные системы Шредингера — они вроде бы есть, но их как бы и нет. Поэтому их мы рассматривать не будем. А разберем мы:

Либо самые крупные и популярные платежные системы с мощными лапищами. У таких много держателей карт и серьезные объемы транзакций, а еще их принимают во многих торговых точках.

Либо самые необычные, колоритные и интересные образцы.

Для вас я собрал самую мякотку, а остальное — нафиг!

Международный гигант и глобальный титан (а там пусть сами решают, кто есть кто).

С какими брендами у большинства ассоциируется словосочетание «платежная система»? Правильно, с Visa и Mastercard.

Первая чуть побольше, вторая чуть поменьше.

Говорят, что первая чуть сильнее в Америке и Азии, а вторая — в Европе, но это миф, они примерно одинаковые.

Первую в 1958 г. создал Bank of America, а через какое-то время начал давать доступ к другим банкам. Вторую запустила в 1966 г. ассоциация нескольких крупных американских банков.

Так в чем же разница?

Знаете, когда я писал этот раздел, я думал «Сейчас как раскопаю какое-нибудь сакральное отличие между двумя стульями. вернее системами». Но проблема в том, что. его нет!

Конкуренцию Mastercard и Visa вижу примерно так.

Конечно, они не полностью идентичны. У них есть небольшие отличия в ценообразовании для банков, в политике возвратов платежей (chargebacks) или в корпоративной структуре и подходах к организации бизнеса. Но это все нюансы, интересные только профессионалам из индустрии платежей.

Однако, конкуренцию на рынках и борьбу за сердечко потребителя никто не отменял. А значит, отличия должны быть в отдельных фичах и преимуществах для клиента, а также в маркетинге.

Среди фич и преимуществ выделю следующие:

Программы лояльности. У обеих систем есть собственные программы лояльности со своими уникальными партнерами в разных странах (это помимо программы лояльности банка, выпустившего карту). На мой субъективный взгляд, у Mastercard программа шире, разнообразнее и вообще круче. А еще у Мастеркарда есть собственные крутейшие бизнес-залы во многих аэропортах мира. В них пускают владельцев премиальных карт. Когда я работал в Мастеркарде, у меня тоже был такой пропуск. Летая по рабочим делам, я хотел, чтобы в каком-нибудь из таких аэропортов задержали мой рейс. Но нет, летали как швейцарские часы, что б их. А вот задержали на сутки рейс в том городе, где бизнес-зала и в помине не было, хех.

Инновации. Mastercard активно двигается в сторону крипты, скупая стартапы и выпуская специальные криптокарточки. Или же улучшает персональные предложения в магазинах и ресторанах. Visa тоже не сидит на месте — выпускает платежные кольца, покупает стартапы для бесшовного обмена данными с маркетплейсами и многое другое. Таких фич и инноваций можно перечислить целую охапку, я же показываю суть подхода.

Также, по моему скромному убеждению, Мастеркарду лучше удается создавать бессмертные образы, и вообще, он круче умеет в маркетинг. Каждый из нас знает, чей слоган «Priceless», и точно хотя бы раз слышал, что «Для всего остального есть Mastercard». А можете с ходу вспомнить слоган Visa? Вот и я не могу. Бесконтактную оплату в народе прозвали именно PayPass (так она называется у Mastercard), а не PayWave (это версия Visa). Ну и наконец, легендарная реклама «. только пусть уберет свою долбанную руку с домофона» — далеко не визовская.

Другие крупные американцы, но с важным отличием

Первая — American Express. Основана еще в далеком 1850 г. Сначала это была транспортная компания, выпускающая дорожные чеки, а первую платежную карту выпустили в 1958 году. Сейчас — одна из крупнейших платежных систем, чьи карточки принимаются в 140+ странах мира.

Вторая — Discover. В начале 1980-х крупная американская сеть супермаркетов Sears решила, что покупатели мало покупают, и было бы неплохо надавать им кредитных карточек. В итоге запустили свою собственную кредитную карту — Discover Card. Сначала проект был не очень удачным, но за последующие пару десятков лет Discover купила несколько платежных игроков (например, межбанковскую платежную сеть Pulse в 2005 г., или платежную систему Diners Club в 2008 г.), а также заключила партнерства со многими банками. И в итоге превратилась в полноценную платежную систему, со своим собственным банком, эмиссией карт, блэкджеком, ну вы поняли.

У AmEx и Discover есть одно важное отличие от Visa и Mastercard.

Последние занимаются именно проведением платежа через свой платежный движок, но не умеют выпускать платежные карты самостоятельно. И не взаимодействуют с конечными держателями карт (т.е. с нами). Вы не можете пойти в офис Визы или Мастеркарда и выпустить карту напрямую, вам придется сделать это через какую-то третью сторону — банк, финтех, сеть магазинов или, например, авиакомпанию (смотря о какой карточке идет речь). А вот AmEx и Discover умеют выпускать карточки самостоятельно.

То есть они являются платежными системами и финансовыми институтами (=банками) в одном лице.

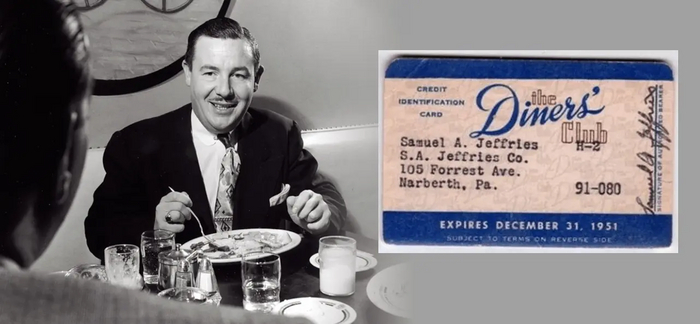

Кстати, именно поглощенную Discover’ом Diners Club можно назвать самой старой платежной системой в мире. Она выпустила свою первую карту в 1950 г. И вообще, эта компания довольно любопытная:

В 1949 г. директор одной кредитной компании Фрэнк Макнамара, покушав в любимом ресторане, обнаружил, что забыл кошелек с деньгами. И тогда в его голову пришла идея — было бы здорово, если бы рестораны выдавали своим постоянным клиентам специальные карточки, где фиксировался бы долг посетителя перед заведением. А компания, выпускающая эти карты, становилась бы поручителем за этот долг перед рестораном.

Слева — тот самый Фрэнк Макнамара. Справа — первая (или одна из первых) карточек Diners Club. Как вы видите, платежные системы обязаны своим появлением двум базовым человеческим качествам — любовью покушать и дырявой памяти.

Платеж, система, карта, удар!

Совсем недавно в мировой платежной индустрии случилось знаковое событие — китайская UnionPay обогнала Visa по объему обработанных транзакций, став новым глобальным лидером.

Про эту самую UnionPay и поговорим. Систему основали в 2002 г. решением Госсовета КНР и Народным Банком Китая. Никаких вам американских слияний и поглощений, только твердое и четкое решение партии!

UnionPay сейчас принимается в 170+ странах, включая США и страны Западной Европы. Однако далеко не везде — особенно высока вероятность заиметь проблемки при оплате китайской картой в западных онлайн-магазинах.

Забавный чисто китайский факт. На лого UnionPay есть два иероглифа. Первый означает «объединение», второй — «деньги». Их перевели на английский и назвали карту UnionPay. Внимание вопрос: переводчик какого приложения использовали для второго иероглифа?

К Apple Pay и Google Pay карта не подключается — работает только с Huawei Pay на одноименных устройствах.

UnionPay очень активно использует кобейджинг, для них это своеобразный growth-hack.

Кобейдж, кобейджинг — это когда карта выпускается сразу двумя платежными системами. А если точнее, то это две полноценных карты на одном куске пластика.

Не путать с кобрендом, когда карточка выпускается двумя компанями (брендами) — например, банком совместно с авиакомпанией.

Вот несколько узбекских кобейджей, один из них как раз с UnionPay. Это удобный инструмент для стран, внутри которых развиты свои платежные системы (а Мастеркарды и Визы при этом работают не очень), но которые плохо принимаются за границей.

Хочу отметить один важный нюанс. В 2015 г. UnionPay уже становился глобальным лидером по объему проводимых платежей. Но тогда 99,5% из этих платежей были внутри Китая. К тому же, UnionPay тогда еще служил в КНР основным платежным средством, а позиции всяких QR-платежей через WeChat или Alipay были относительно скромными. Сейчас же — совсем другой расклад. В Китае доминируют QR-платежи. Весьма велика вероятность, что при попытке расплатиться в уличной удонной с помощью UnionPay вы нарветесь на удивленное лицо дядюшки Ляо, который вместо эквайрингового терминала протянет покажет вам картонку с QR-кодом. Зато UnionPay ведет активную экспансию за пределами Китая — в первую очередь, в странах Юго-Восточной и Центральной Азии (но не только).

Короче говоря, если в 2015 г. глобальное лидерство UnionPay было обусловлено исключительно внутренним китайским рынком, то теперь китайская система — полноценный глобальный игрок. Что будет дальше при вероятном усилении напряженности между Китаем и Западом — большой вопрос.

P.S. В ходе анализа я так и не смог выяснить, отправляются ли данные по платежам UnionPay в КПК и напрямую в голову товарищу Си. Так что, вопрос открытый.

Карты невозмутимых самураев и кавайных анимешек

Если пару лет назад вы обращали внимание на витрину магазина, где указаны логотипчики принимаемых карт, то среди остальных наверняка замечали странные 3 буквы — JCB.

Так вот, это японская платежная система Japan Credit Bureau. Она третья в мире по числу точек приема карт. А основана она еще в 1961 году, т.е. даже раньше Mastercard.

Ее принимают во многих странах, а до понятных событий брали и у нас. В свое время JCB даже делал кобейджинговую карту с МИРом. Правда, за все время я ни разу не видел настоящую живую карту JCB в РФ (может, только у приезжающих японцев, но они ребята не слишком общительные).

Интересная особенность JCB — прямая конвертация как через японскую иену, так и через китайский юань. Напомню: валюта конвертации — это та денежная единица, через которую платежная система пересчитывает платеж из вашей валюты к валюту продавца. Поэтому карточки JCB весьма популярны среди предпринимателей, ведущих дела как с Японией, так и с Китаем (они могут экономить за счет прямой конвертации). А также среди путешественников в азиатские страны — в этом регионе у JCB дофига партнеров в рамках их программы лояльности.

А вы знали, что в Азии охренительно популярен футбольный клуб Манчестер Юнайтед? Говорят, для раскрутки в этой части света МЮ в свое время купил Пак Джи Суна, а потом и Синдзи Кагаву. А с JCB даже сделал коллаб.

Наше всё (теперь точно всё)

Ну вот, добрались. Тут не буду расписывать базовые вещи, остановлюсь только на интересном.

Понятно, что после своего запуска в 2014 г. и вплоть до «великого исхода» западных компаний из РФ, МИР был сугубо местечковой историей и картой для бюджетников, пенсионеров и отдельных энтузиастов. Тем не менее, уже тогда МИР умел в грамотное продвижение внутри отдельных клиентских сегментов. Например, довольно неплохо выстрелила кампания для любителей футбола — МИР начислял повышенный кэшбэк в дни матчей сборной России (на товары на стадионе и разные ништяки, актуальные для болельщиков).

А уже в 2018 году МИР запустил полноценную программу лояльности с широким набором партнеров, прямо как настоящая взрослая платежная система.

Кстати, с российскими карточками связан один интересный нюанс:

Когда весной 2022 г. из РФ ушли Visa и Mastercard, их карточки российских банков перешли на обслуживание в НСПК (это оператор платежной системы МИР). Поэтому в России эти карты по сути уравнялись в правах с картами МИР.

Однако некоторые западные сервисы — например, тревел-сервисы вроде Expedia — начали снова принимать те карты Visa и Mastercard российских банков. Объясняется это тем, что НСПК и сама платежная система МИР — это две разные сущности. МИР уже давно под жесткими санкциями, а НСПК — нет (там досталось только ее гендиру, но это не считается).

Поэтому формально западным сервисам ничего не мешает обслуживать карты в контуре НСПК, но выданные не МИРом. Уж не знаю, специально ли разделяли оператора и саму платежную систему их создатели. Но баг явно стал фичей.

Кстати, а вы знали, что в России еще до МИРа была внутренняя платежная система Union Card, к которой в свое время были подключены почти 500 банков (правда, в основном второй-третий эшелон), а число выданных карт достигало почти 3 миллиона? Ее запустили еще в 1993 г., а в 2014 г. дали статус «национально значимой платежной системы». Правда, в 2019 г. ЦБ исключил Union Card из реестра платежных систем, и на этом, как говорится, ее полномочия были всё.

Предположу, что ЦБ исключил Union Card из реестра, после того как увидел ее дизайн. Ребят, я все понимаю, 2003 год — но нельзя же так издеваться над моими глазами!

Еще пару слов хочу сказать про Золотую Корону. Хотя Корона — это скорее система денежных переводов, карточки она тоже умеет выпускать.

Мне трудно даже представить, как сильно эта компания выросла за прошлый год. Кто знает, вдруг на волне роста ребята из Короны решат запилить полноценную платежную систему и поконкурировать с МИР (а конкуренция, как известно, всегда идет на пользу).

Индийские патриотические карточки

В 2012 г. в Индии запустилась собственная платежная система RuPay. «Ru», как вы поняли, потому что «рупии». Большое спасибо товарищам из Индии, что они уже заняли это название за пару лет до создания системы МИР. А то бы сами понимаете.

Для поддержки новой платежной системы индийские власти ударились в протекционизм — например, обязали все компании с выручкой более 6 млрд долларов принимать карточки RuPay вне зависимости от их желания. А премьер Индии Нарендра Моди в своих речах периодически подчеркивает, что «оплата карточками RuPay — это служение нации и стране, доступное каждому» (и, в целом, он прав).

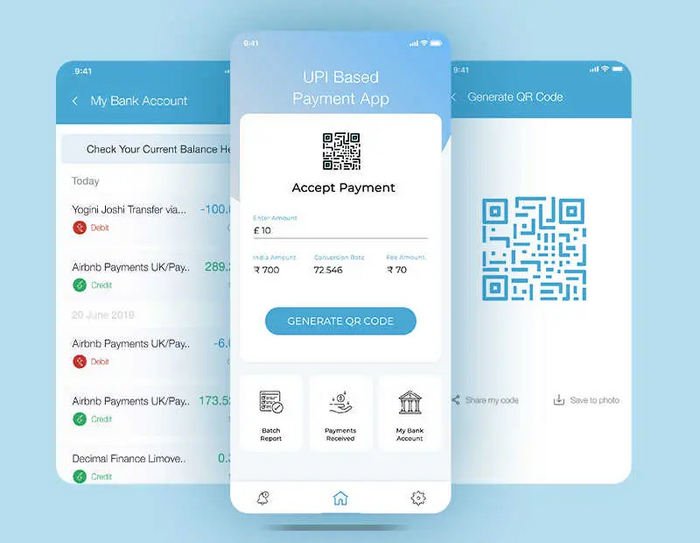

Помимо этого в Индии придумали еще один годный способ продвинуть RuPay — запустили платежный сервис UPI. Это единый платежный интерфейс для онлайн-оплаты и переводов, который легко может подключить себе любая компания через API. Таким образом, индийцы везде видят одну и ту же форму оплаты и точно не запутаются. К тому же, UPI может сохранять данные карты, обеспечивая полную бесшовность. Западные платежные системы тоже хотят влезть в схему, но их пока не пускают.

Один интерфейс, чтоб править всеми. Удобно, молодцы. МИРу и СБП такое тоже не помешало бы. Впрочем, МИРу и СБП и конкурировать на рынке не с кем.

Сейчас на RuPay приходится примерно 60% всех выпущенных в Индии карт (можете сами прикинуть, насколько это дофига), но только 34% транзакций по числу и 30% по объему. Что намекает на популярность RuPay среди, скажем так, простого народа.

Карточки RuPay принимают во многих странах, включая США и Европу, но особенно популярны они, конечно, в Азии. Интеграция индийской системы с МИРом тоже обсуждается, но пока без конкретики.

Плов, Chevrolet и две платежные системы

В солнечном Узбекистане есть сразу две собственные платежные системы.

Первая — Uzcard. Это самая популярная система страны, ее карточки есть почти у всех жителей. Uzcard запустили в 2004 г. с существенным госучастием, но относительно недавно государственную долю в 75% приватизировали.

Вторая — Humo. Она создана в 2018 г. и полностью принадлежит узбекскому Центробанку.

Вы, возможно, спросите: «Алексей, а нафига Узбекистану целых две платежных системы?». А я отвечу: «А почему нет?». Humo была запущена 5 лет назад для способствования конкуренции в отрасли, молодцы узбеки!

Humo довольно сильно отличается от Uzcard. Во-первых, она вовсю выпячивает самостоятельность банков. Банк сам выбирает эквайринговый терминал, конфигурации и фичи карты и все такое. А сама Humo только проводит межбанковский клиринг, ну и отвечает за безопасность и надежность (впрочем, с надежностью у Humo так себе — система часто зависает и отключается, у Uzcard с этим получше).

К платежной системе подключено дофига разных банков. В течение дня их клиенты гоняют платежи туда-сюда. К концу для платежная система смотрит, сколько каждый банк в итоге должен другому, после чего:

1. Проводит взаимозачет долгов.

2. Переводит разницу после этого взаимозачета (клиринг по остаткам).

Это называется межбанковский клиринг.

Во-вторых, между двумя картами Humo разных банков до недавнего времени были бесплатные переводы, но недавно эту фичу убрали. Да-да, это в РФ нас избаловали огромными лимитами на бесплатные переводы, а в Узбекистане (и во многих других странах) будьте добры платить комиссию.

Карточки обеих систем принимаются в Узбекистане везде, а вот при попытке расплатиться Visa/MC некоторые продавцы могут сделать удивлённое лицо.

Обе системы не имеют хождения за пределами страны, но Uzcard активно развивает кобейджинговые карты — например, есть Uzcard+UnionPay, а ранее Uzcard+МИР ещё был, да весь вышел.

А ещё на обе карты можно переводить деньги с российских неподсанкционных банков без этих ваших свифтов и золотых корон, а напрямую. Работает не со всеми узбекскими банками, но со многими.

В Узбекистане есть один очень забавный момент. Продавец или официант спрашивает ПИН-код вашей карты и сам его вводит. Причем он легко может попросить прокричать пин-код через весь зал ресторана. В других странах я такого не встречал.

Таинственные иранские платежи

Как вы понимаете, никаких Mastercard и Visa в Иране нет и отродясь не было. Да, в конце десятых вроде бы можно было оплачивать Визой и Мастером покупки в некоторых онлайн-магазинах (но это не точно), но потом Иран завалили санкциями, и робкие попытки интеграции сошли на нет.

До 2002 г. иранцы расплачивались внутри страны бумажками с портретом аятоллы Хомейни, а для трансграничных расчетов пользовались дедовским методом под названием «Хавала» (про нее у меня тоже есть статья, кстати). Да, некоторые иранские банки выпускали собственные платежные карты, но они имели узкое применение, т.к. работали только с банкоматами и терминалами этих банков.

В 2002 г. решили запилить собственную общенациональную платежную систему под названием Shetab. На тот момент Иран стал 4-й в мире страной с собственной системой — после США, Японии и Китая. После создания Шетаба Иран интегрировался с некоторыми странами Востока, вроде ОАЭ, Кувейта Бахрейна и Катара. А также с некоторыми китайскими банками, но там есть нюансы и ограничения.

У Shetab есть одна интересная особенность. Не секрет, что Иран — страна глубоко исламская. А в Исламе не очень чествуют кредит. По канонам исламского банкинга кредиты и прочие сделки с процентами называются «риба» и признаются харамом.

И действительно, подавляющее большинство карточек Shetab — дебетовые. Но не все. Кредитные карты все же есть. Вернее, они не совсем кредитные. В этих картах используются специальная исламская сделка под названием «мурабаха». Работает это примерно так:

При оплате картой с мурабахой к стоимости товара добавляется специальная наценка, заранее согласованная с продавцом. Эту цену с наценкой покупатель и возвращает регулярными платежами в течение оговоренного периода. При этом, при мурабахе тоже может быть бесплатный «грейс-период» — если сумма возвращается раньше, то наценка уменьшается или вовсе не платится.

Суть кредита сохраняется, но процентов формально нет, поэтому все довольны. Покупатели могут тратить больше, а банки и магазины считают прибыль.

Интересно, иранские звезды рекламируют по центральным телеканалам карточки Шетаб с полугодовым отсутствием наценки по мурабахе?

Прочие системы, о которых стоит упомянуть

На самом деле, в мире есть еще много платежных систем с довольно большой долей рынка в своих странах. Здесь стоит вспомнить, например, Корти Милли из Таджикистана, армянскую Armenian Card (ArCa) и вьетнамскую BankNet. Две последних, кстати, интегрированы с НСПК, т.е. карты этих систем и карты МИР взаимно принимались в эквайринговых терминалах и можно было переводить деньги напрямую. Но потом летом 2022 г. лавочку прикрыли из-за санкций.

Не забудем и про Белкарт. Беларусы запустили свою систему еще в далеком 1994 г., а на сегодняшний момент в стране выпущено почти 5 млн карт. Учитывая, что население Беларуси 10 млн, проникновение весьма солидное. Как вы можете догадаться, на Белкарт переводятся пенсии, всякие пособия и зарплаты бюджетников.

Также стоит вспомнить турецкую систему Troy, названную в честь того самого древнего города с известным конем. Да, в стране господствует Мастеркард и Виза, но у Troy тоже есть своя аудитория. Помнится, когда прошлым летом карты МИР в Турции сказали «ой», прорабатывался вопрос об оснащении российских туристов как раз Троями (но потом инициатива заглохла). Уж кто-кто, а турки лучше всех знают, как использовать обстоятельства в свою пользу.

Про гордость Казахстана Kaspi Payments от местной экосистемы Kaspi тоже не стоит забывать. Это система на основе QR, которая больше похожа даже не на российский СБП, а на китайские WeChat Pay и AliPay. Китайские экосистемные платежные инструменты мы сегодня разбирать не будем, это другая большая история (хотите, напишу про них отдельно?).

Также упомянем бельгийский Bancontact. Это национальная платежная система, имеющая как выпускать карточки, так и кьюарить в мобильном приложении.

Думали, в Европе везде берут Визу и Мастер? Ан-нет. Бельгийских вафель без местной карточки не видать.

Есть своя система и в Бразилии, причем даже две. Elo выпускает карточки, а PIX это что-то вроде нашей СБП, только помимо QR-кодов можно платить еще и через NFC.

Экзотический бонус. В Африке помимо акул, горилл и злых крокодил также есть свои платежные системы. И у них есть одна интересная особенность — они все сделаны на базе мобильных операторов. Африканские телекомы в какой-то момент поняли, что существенную долю местного населения будет непросто приучить к этим вашим карточкам, а вот мобильный телефон есть у всех. Поэтому стали запускать полноценные финансовые направления на этой основе. Здесь и нигерийский финтех MoMo от крупнейшего мобильного оператора Африки MTN, и замбийский JGO, и кенийский SafariCom и много кто еще. Нет, конечно, в Африке есть и Визы с Мастеркардами, но доля вот таких мобильных платежей там выше, чем у нас, на Западе или в Азии.

Тоталитарный бонус. КНДР в 2015 сподобилась на запуск собственной платежной системы. Про нее ничего не известно, даже названия. Но теперь жители Северной Кореи могут оплатить новый портрет вождя в государственном универмаге пластиковой карточкой (при наличии денег на ней, конечно). А вот рассчитываться за какие-нибудь диски с западными фильмами или музло BTS в закоулках Пхеньяна я бы по-прежнему советовал только наличными.

Друзья, надеюсь, вам понравилось и было интересно. Также рекомендую глянуть предыдущую статью, где я разбираю принципы работы платежных систем (и вообще, зачем они нужны, и почему так важны).

Также буду благодарен за подписку на мой канал Disruptors. Там хватает подобного контента, где я разбираю всякие сложные штуки простыми словами. А еще там много разборов ключевых событий бизнеса и инноваций.

Фантомные счета

Плотно занимаюсь поисками работы. В некоторых организациях службы безопасности просят предоставить справку о состоянии счетов, такую же, как для госслужащих. Пришла я в банки свои заказывать справки сии.

Получив справки, была крайне поражена количеством у меня счетов в «Сбере». Ни дать ни взять — олигарх, открыла кучу счетов для отмывания доходов. Потом присмотрелась — а три счета от давным-давно закрытых карт. Два открывались 10 лет назад, один — 5 лет назад, в те времена, когда «где карту получали — туда и обращайтесь», а закрытие счета происходило 45 дней, после чего надо было повторно прийти в банк и карту сдать.

Что интересно — эти счета не отображались не только в «Сбер Онлайн», два из них отсутствуют и в списке счетов в личном кабинете ИФНС, куда банки всю информацию по счетам передают. Но эти счета у меня были, и на них даже смешные копейки капали. Хорошо, что не минуса, а то и не знала бы, что «кредит» копится. Получается, если бы не пришлось брать справку такую необычную, то я бы и не знала, что у меня такие счета Шредингера есть. Как так получилось — сотрудники банка объяснить не смогли. «Закрывали тогда вручную, видимо не закрыли».

Как может такое быть, что «видимо, не закрыли» по заявлению несколько счетов в разное время, но не забыли их убрать из личного кабинета и даже отчетов в налоговую, так, что клиент понятия не имеет, что у него эти счета есть?

@Sber, не подскажете ли хоть здесь?

Мне урок: каждый год заходить и брать такую справку во всех банках, где за последний год какие-то счета/карты закрывала, чтобы убедиться, что их таки закрыли совсем, а не каким-то образом просто отвязали от учетки.

Пруф в комментах

Ответ на пост «Обиженный Сбер»

2011 год. Разменивал через банкомат наличку, отвлекся на телефон, карту забрать забыл. Вернулся буквально через 15 минут, при мне открыли аппарат, внутри моей карты уже не было. Значит, кто-то ее успел забрать. Паника!

Прошу в отделении заблокировать счет, — не могут, — «звоните по телефону». По телефону называю абсолютно все данные. Но не подходит парольная фраза. Куча лет прошло после того как я ее придумал, мог забыть. После третьей попытки оператор говорит: «ничего не могу поделать», — и произносит стандартное сберовское: «езжайте в отделение, где выпускали карту». СУКА. Это в другом городе!

Бросаю все дела, еду с паспортом в другой город, в отделение, где выпускал карту. Снимаю все деньги. К счастью, они целы до копейки. Заказываю перевыпуск карты. Спрашиваю, что теперь делать с парольной фразой? Оператор мне молча пишет ее на бумаге и передает в окно. Я был крайне удивлен, что вот так просто человек за кассой имеет доступ к паролю. Однако, еще больше меня удивило, что пароль я помнил верно и назвал его по телефону правильно.

Выводы сделал. С того дня не держал в сбере ничего крупнее суточных расходов.

Над златом чахнет

Нужна помощь! Еще один способ мошенничества

Доброго дня, пикабушники! Прошу помощи, консультации по вопросу кредитного мошенничества.

24.04.2023 г мошенники скинули моей матери ссылку по вотсап, по к-ой она перешла, далее установилось приложение удаленного доступа к телефону»RustDesk», был взломан Сбербанк-онлайн, оформлено 2 кредита на сумму 116 000 и 196 000, общая сумма около 380 тысяч с учетом оформления страховки на 63 000. Вопрос к банку ПАО «Сбербанк»: как пенсионеру со средней пенсией в 10 000 рублей было возможно выдать в один день 2 кредита с разницей в несколько минут и платежом около 10 тысяч рублей. На жизнь с таким платежом остается ровно 0 рублей. Прожиточный минимум 11 358 для пенсионеров. Лицо одобрившее кредит? Почему у службы безопасности не возникло вопросов? Каким образом происходит одобрение кредита без подтверждения, личного присутствия, звонка, кода, личной подписи на такие огромные для пенсионеров суммы? Каким образом можно было вывести большие суммы на левые карты мошенников без подтверждения, с учетом предположения, что телефон уже скомпрометирован?

Уважаемые пикабушники, какие наши дальнейшие действия? Может ли кто-то расписать последовательность и примерный итог. Мать на успокоительных, я поседела за два дня. Что уже сделано: написано заявление в полицию, претензионное письмо в ПАО «Сбербанк», взяты копии кредитного договора, выписки за год о поступлениях и снятиях со счета, выписка о зачислении кредитных денег.

Ответ на пост «Сбер увеличил стоимость годового обслуживания карт в 4 раза»

Да, мне тоже пришло предупреждение, что в июле за карту ''Аэрофлот бонус'' спишут в 4 раза больше, чем в прошлом году.

Решение нашлось случайно. Карты ''Аэрофлот бонус'' на базе системы ''Мир'' теперь выпускает ''Альфа банк''. Обслуживание пока вовсе бесплатное.

Оформила карту в ''Альфе'', в ''Сбере'' через месяц закрою. Ибо не готова за нее столько платить.

Отдельным постом, вдруг кому наводка пригодится.

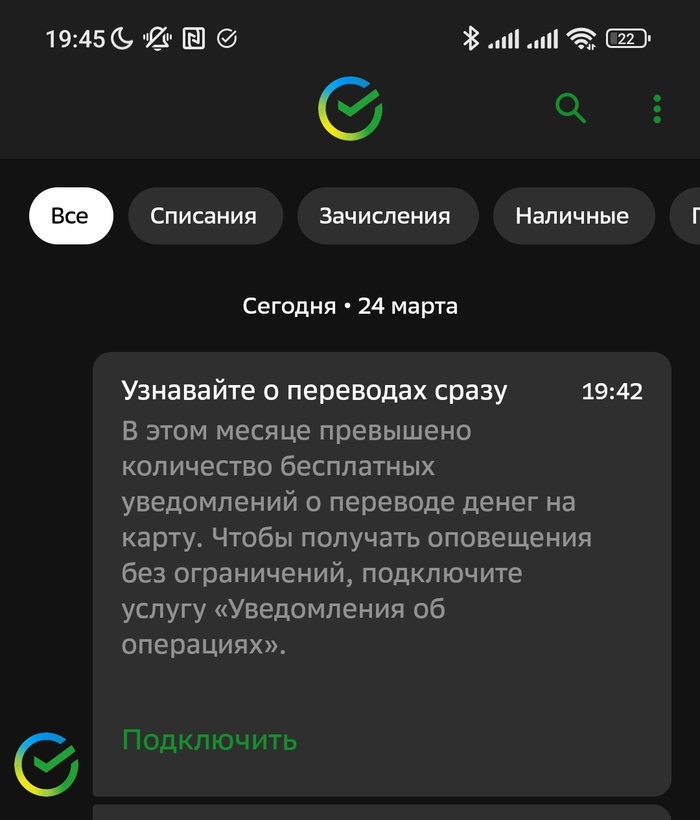

Сбербанк, ахаха прекрати

Это просто шикарно, теперь даже уведомления в Сбере лимитированы

Ответ Baiyn в «Нашел банковскую карту порезал выкинул»

Очень знакомая ситуация, выходила из машины, карта была в заднем кармане джинс после заправки. Из машины вытаскивала кипу бумаг и отчётов рабочих и карта выскользнула . Пока работу работала услышала смс- смотрю, пошли расходные операции по 30-40 рублей в алкомаркете. Я бегом в сберонлайн, а они не дают мне блокировать карту, потому что по ней проходят транзакции.

Благо на карте всего косарь был, какой-то алкомаркет провел кучу разных платежей не больше 60 рублей, были даже какие то мелкие по 10-15. По номеру магазина, указанному в платеже в детализации, выяснила что за точка, позвонила в эту сеть магазинов, обозначила проблему, сказали — мы все проверили У НАС КАРТАМИ НИКТО НЕ ПЛАТИЛ!

сбер ничего не сделал. Деньги потеряны, заблокировать смогла только когда все транзакции прошли. Кто-то покутил за мой счёт )

Как узнать, какие сервисы пылесосят ваши карты и отключить возможность незаметно списать деньги?

Справка

По последним данным от Банка России сейчас в России на руках у граждан 383 млн банковских карт (из них 45 млн кредитных). Больше 50 млн человек получили на руки зарплатные карты. Половина из них — клиенты Сбера, еще 10 процентов «выбрали» ВТБ. Большая часть собранной в нашем посте информации лишний раз не публикуется банками. Им не выгодно говорить о том, что есть проблемы (о них в нашем предыдущем посте Обнуление карт мошенниками. Почему государство ничего не делает с этой проблемой?). Ну и про решения тоже никто не кричит в рекламе и на популярных ресурсах.

Типичные ситуации в которые лучше не попадать, но многие уже там:

с карты списаны деньги за год пользования услугой (списание происходят вперед), оказывается, вы забыли отключить этот сервис, которым давно не пользуетесь, а он про вас помнит. И мог даже подорожать. И денег назад не вернет, потому что менеджеры ушлые. Это реально происходит даже с лидерами рынка, а не шарашками (читайте, например, наши разборы ИВИ, KION, MORE.TV).

Иногда подписка происходит обманным способом — как правило это яркие баннеры с низкой социальной ответственностью ценой или большой скидкой за онлайн курсы рисования, английского, обучения, ногтевой дизайн и т.п.

Микрозаймы, это особый мир всяких скрытых комиссий и услуг, подписок и подвохов. Вот типичный скрин с сайта офигивающих клиентов.

Незаметно для клиента в оферте такого гаденького сервиса вписано условие, что после первого платежа на 300 рублей будет ежемесячный платеж на 5 000 . У некоторых умудряются списать по 2-3 таких платежа, прежде чем человек поймет, как их остановить. Забавным в договоре всегда выглядят условия о том, что остановить оплату цифрового сервиса, подключенного за пару секунд можно только письменным заявлением направленным на особый адрес по почте заказным письмом.

угнали доступ к аккаунту маркетплейса, магазина или любого другого сервиса, где можно привязать карту и делать покупки с быстрой доставкой или вообще покупать цифровые товары. Примерно так (ситуация взята рандомно из интернетов)

3 мая взломали личный кабинет и по привязанной крате мошенник купил несколько мобильных телефонов, общей стоимостью около 350 ытс рублей. Одну транзакцию успел отклонить (спасибо банку), остальные суммы — вернуть не успели, так как мошенник уже получил товары на сумму 225 тысяч рублей. Банк провел расследование, но не смог помочь получить деньги за якобы полученный товар. Яндекс Маркет за утечку моих личных данных ответтсвенности не несет, предлагает идти в полицию, ссылается на то, что не важно, кто поулчил заказ, это уже не его сфера ответственности.

Как увидеть, кто пылесосит банковские карты

Есть пара старых дедовских способов, про которые все знают. Внимательно читать все SMS и иные уведомления от банка, проверять историю операций в приложении, даже если кажется, что со счетов все ок и никаких платежей не было. У вас могут быть несколько карт, а уведомления на одной. Или оповещение было пропущено в насыщенном ритме дня. Иногда отчет по карте проходит на электронную почту.

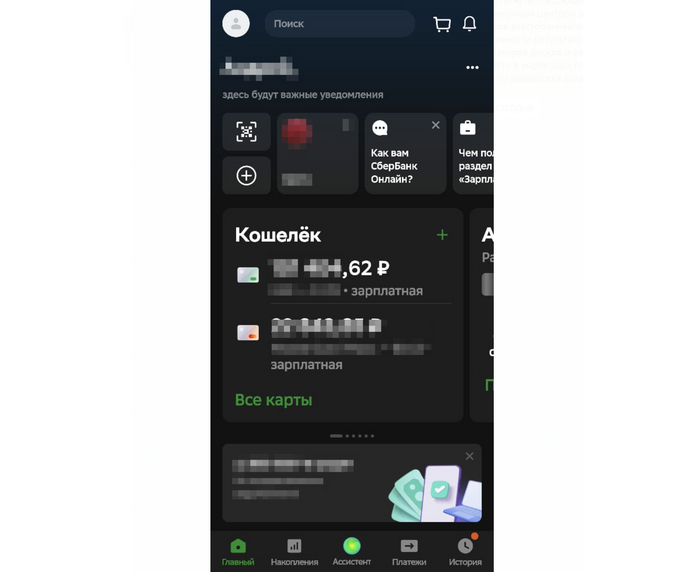

С ноября 2022 приложение «Сбербанк Онлайн» показывает, какие карты привязаны к подпискам. Открываем приложение, на главном экране ваши карты (Кошелек).

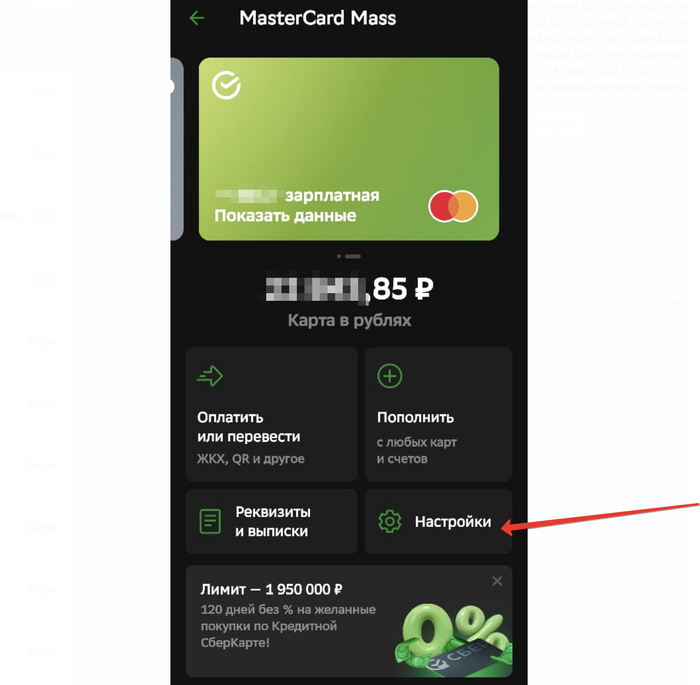

Выбираем карту и жмем настройки

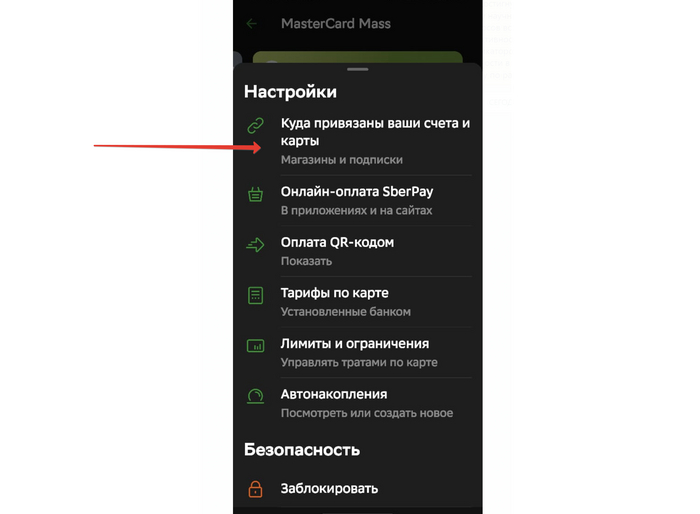

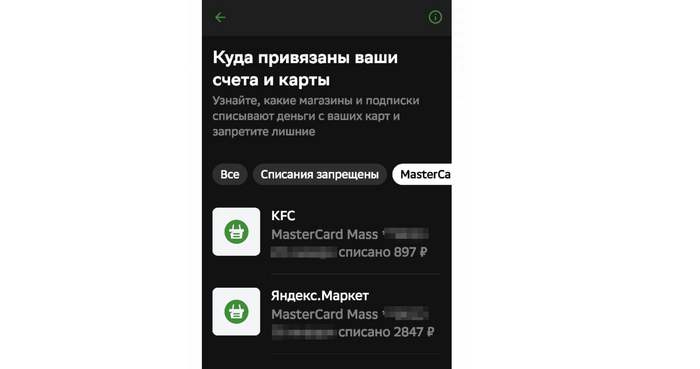

И дальше выбираем пункт «Куда привязаны ваши счета и карты.

И видим сервисы, в которых привязаны карта. Чтобы отвязать карту (отменить подписку) придется заходить в приложение или на сайт сервиса и проводить эту магию там. Мы попробовали отписаться от сервиса ЛитРес и несмотря на то, что в приложении карту отвязали, Сбер ее все равно считает привязанной. Но в сервиса Яндекса все получилось.

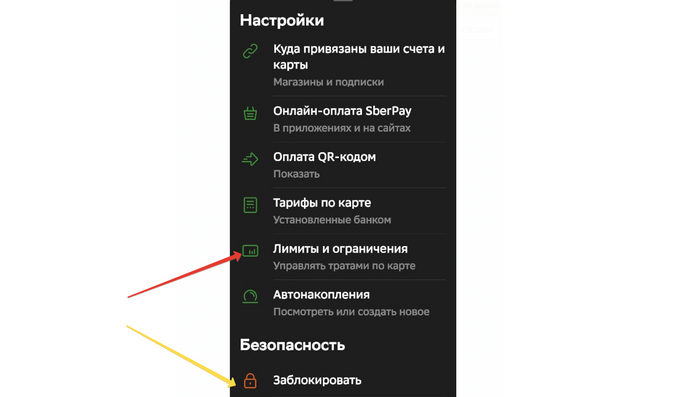

Как запретить или ограничить платежи с карты

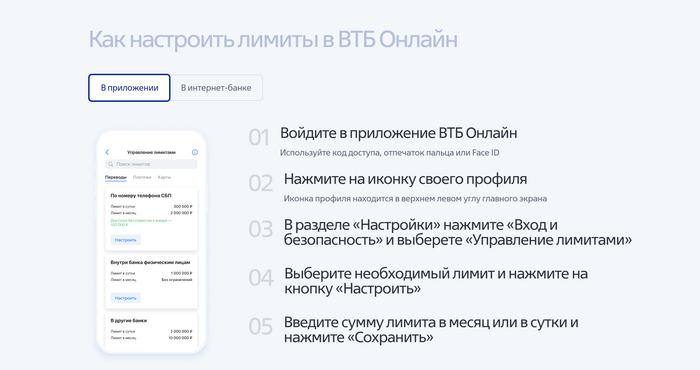

Для Сбербанка есть несколько настроек. Можно полностью заблокировать карту (если что-то пошло не так). А можно поиграть с лимитами и отдельными функциями.

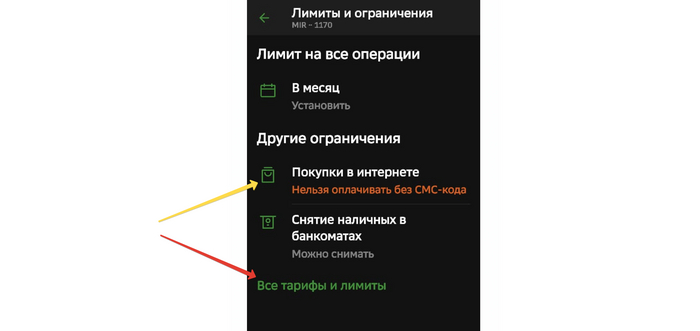

Можно сделать ограничение на перевод с карты в месяц, на снятие наличных в банкомате или пройти в расширенные настройки.

Как видите, мы установили запрет на списание денег без SMS-кода. Если доступ к аккаунту на OZON, AliExpress или WB будет скомпрометирован, все попытки совершить покупки на этих сайтах приведут к запросу SMS-кода. Если телефон утерян, но находится под надежным паролем (отпечатком пальца) или он недоступен злоумышленникам, то обчистить карту покупками не удастся. Можно выбрать также полный запрет на покупки в интернетах.

Но есть и грустные новости. Сбер не доверяет нам настолько, чтобы позволить нам отзывать согласия сервисам, которые собрали наше согласие и оформили автоподписку (взяли разрешение дебетовать наш счет, т.е. пылесосить его в соответствии с условиями договора, которые мы не читали). То есть банк считает, что каждый сервис действует добросовестно, а мы в курсе всех нюансов со штрафами для клиента и прочими конклюдентными действиями (когда ребенок с пульта оформляет подписку на Амедиатеку).

Для ВТБ есть официальный мануал.

Можно настроить лимиты на платежи

Оплата мобильной связи, интернета, телевидения и услуг связи

Оплата коммунальных платежей, платежей в сфере услуг, налогов, пенсионного фонда, благотворительности

Оплата через систему СБП по QR-коду

Оплата товаров и услуг через интернет

А также на переводы

Переводы внутри банка физическим и юридическим лицам

Переводы в другие банки

Переводы по номеру телефона СБП

Переводы с карт ВТБ на карты другого банка

Еще гражданский минимум знаний.

1. Пользуйтесь только личными устройствами. Никаких покупок и интернет банков с чужого телефона или компьютера.

3. Никаких переходов по ссылкам из личных сообщений в СМС, почте, сообщения в Авито или других ресурсов.

4.Адрес любого ресурса, где будете тратить деньги должен начинаться с https://. В адресной строке есть значок в виде закрытого замка.

5. Никогда и никому, ни по телефону, ни на допросе, ни российской, ни британской разведке, даже родственникам не сообщайте ту информацию, которая открывает доступ к деньгами (данные карты, паспорта, содержание смс сообщений от банка).

Делитесь своими знаниями в комментариях!

Холодные, как труп, звонки

Всю неделю получаю холодные звонки с предложениями открыть расчетный счет ИП. Бесперебойная трата времени — ощущение, что я работаю в банке, только в трехлитровой. К четвергу моя бизнес-вежливость иссякла:

— Спасибо, не интересует.

— Так, подождите, а в каком тогда банке Вы открыли счет?

— Я отчитываться должна?

— Я не прошу Вас отчитываться, мне интересно, какими критериями Вы пользовались при выборе банка?

— Мои критерии Вас не касаются.

— Просто у нас очень хорошие условия для предпринимателей.

— Значит, я приползу к Вам. Но позже. Я еще с другими банками не разгулялась.

Самое противное даже не то, что твое одиночество прерывают предложения не о браке, а то, что ты что-то регистрируешь через госуслуги, и тебя тут же сливают. Это как с покойником. Скорая еще не зафиксировала смерть, а тебе уже звонят из похоронных бюро.

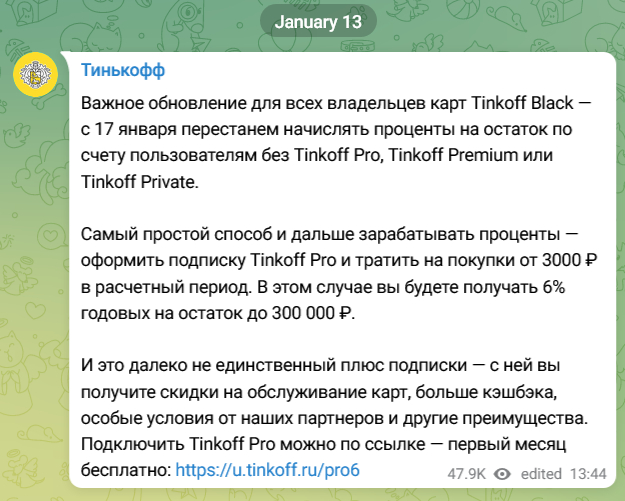

Тинькофф перестанет начислять проценты на остаток по картам без подписки с 17 января

Некогда самый прогрессивный банк России, а нынче Потанинофф, продолжает понемногу лишать нас плюшек — мелочь, конечно, но неприятно.

Новость на официальном сайте банка.

Семейное счастье со Сбером

У Сбербанка семейные отношения разной температуры со всеми, кто был рядом или случайно промелькнул в зоне видимости. Первый контакт со Сбербанком — это как первая свадьба, когда искренне веришь, что это один раз и навсегда. Со временем отношения становятся не столь романтичными, ты ждёшь от него любви, он пишет тебе об одобрении кредита. Некоторые даже разводятся со Сбером, не дотянув до счастливой семейной старости и уходят, хлопнув дверью.

Я пользуюсь Сбербанком, сублимируя накопившуюся женскую страсть к семейным ценностям. Женщине временами нужно не брать трубку, когда звонят, капризничать и ломаться. Иногда мне звонит Максим с номера 900 и бархатистым голосом говорит, что он сотрудник Сбербанка и мы начинаем ролевую игру во встречу с незнакомкой. В тридцатый раз он делает вид, что не знает кому он звонит на этот номер и просит подтвердить, что это я. Женщины непостоянные существа. Иногда я томно выдыхаю в трубку: «Да. «, дальше мы без прелюдий переходим к неприличным предложениям в виде кредита. До финала ни разу не дошли, но его это не смущает. «Пошли вы нафиг, Максим.» — рявкаю я и жмакаю кнопку отбоя в минуты плохого настроения. Максим был бы замечательным мужем, он настойчив и не обидчив. На второй день его задушила бы подушкой любая самая терпеливая жена, если бы он не был роботом.

В гнездо, где обитают сотрудники Сбербанка, я суюсь только в случае крайней необходимости. Посылать проклятия прямо в любезное лицо замученного оператора мне не позволяют остатки воспитания.

— Мне написали, что я могу забрать мою перевыпущенную карту. — я надеялась схватить карту и стремительно убежать. Мне дали понять, что пока я не выслушаю все предложения, карту будут держать в заложниках.

— А вас тут дожидается ещё и кредитная карта. — сотрудница Сбербанка была искренне рада что мне подвалила такая удача.

— Не дожидается, отдайте мою карту и я пойду.

— Но у вас будет прекрасная возможность позволить себе то, что вы захотите! — девушка не верила, что кто-то может отказаться от такого предложения.

— Не будет. — я была лаконична.

— Почему не будет?

— Потому что я не возьму эту карту.

— Но она просто будет лежать у вас, ни к чему вас не обязывая.

— Она не будет лежать у меня.

— Почему? — я понимаю, в этом мире есть слово «скрипт». Наверное, там прописана способность тупить, пока оппонент не выкинет белый флаг.

— А вдруг вы что-то захотите?

— А в это время будут выходные! — глаза девушки показывали мне вселенский ужас нереализованных хотелок в выходные.

Я попыталась представить, что я внезапно могу захотеть. Моё скудное воображение рисовало очередной стеллаж и истребить мышей в гараже. На объёмы предлагаемого кредита стеллаж не тянул. Ведро для изготовления ловушки у меня уже было.

— Вы мне карту отдайте. — я решила не обсуждать способы построить мега-мышиную ловушку на всю сумму кредита.

Всего через полчаса, взмыленная и в съехавшей набекрень шапке, я вырвалась из дверей Сбербанка. Буду ждать звонка от бархатистого Максима, чтобы закатить истерику. Впереди нас ждёт ещё много лет семейной жизни.

Электронная регистрация это здорово (нет)

Сегодня пошёл восьмой день как я ожидаю электронную регистрацию ипотеки за которую заплатил 17000 рублей и это прекрасно. Седьмого ноября менеджер при оформлении документов сказал что регистрация занимает всего-то три дня, на третий день мне пришло сообщение что оформление задерживается, ну ладно ждём.

вчера 14 числа мне позвонил менеджер и сказал что нужно подписать доп соглашение при помощи ЭЦП и уже второй день я пытаюсь это сделать но каждый раз вижу это

Звонки и обращение в ТП ничего не дают, продавец не может получить деньги, я не могу получить недвижимость. Сбербанк и Домклик вы там нормально себя чувствуете не икает никто? За мои деньги то.

Ответ на пост «Кража денег с банковской карты — мой опыт»

Ситуация, как моя, почти один в один. Дело было так. Вытряхнул из кармана карточку, прилипнувшую к силиконовому чехлу телефона. Обнаружил, когда кто-то находчивый потратил с нее около девяти тысяч и уже даже перестал тратить. Карту заблокировал. Обратился в банк, но это был не сбер и им было плевать на мои проблемы. Горячая линия не работает, как и отделение вечером выходного дня. Кстати то, что время транзацкии не проставляется это баг не только сбера, и связанно это с механизмом списания денег со счета. Грубо говоря раз в сутки по всем операциям внутри и платежной системы происходит взаимозачет и движение денег, а до тех пор они все висят в воздухе. Это кстати позволяет оспорить мошеннические операции, тогда материальная ответственность ложится на магазин, отпустивший товар. Некоторые магазины, типа официального Apple имеют механизмы защиты от сквоттеров. Они блокируют деньги по подозрительным операциям, но не спешат отправлять товар. Одному моему знакомому эппл так спас несколько сотен тысяч рублей. А ВТБ в это время прикидывался шлангом.

В моём случае находчивый гражданин ходил по точкам отпуска спиртных напитков, но одна транзакция также была совершена на заправке. Все операции были меньше 1000 рублей, чтобы избежать необходимости вводить пин-код.

В полицию я пошёл без особой надежды, на следующий день и то только для того чтобы предоставить копию талона в банк и таким образом показать серьёзность намерений. Полицейские принимавшие заявление произвели неожиданно приятное впечатление. Во-время опроса прямо спросили является ли для меня сумма существенной или нет. Это вроде как влияет на то, какая ответсвенность которая грозит преступнику и косвенно на приоритет дела у полиции. И без напоминаний дали талон, о том что заявление принято.

Банк кстати на мои обращения ответил очень изящно. Вначале я понял, что от них толку не будет просто исходя из того сколько прошло времени, а потом уже оператор банка помогла найти мне официальный ответ в приложении, на последней странице четырехстраничной выписки со счёта, мелким шрифтом, строчек в семь. С тем же успехом это могло быть обычное бла-бла про персональные данные.

Я смирился со своей лоховской судьбой и принялся жить дальше. Спустя два месяца, мне позвонила приятная и красивая, как выяснилось позже, девушка и попросила прийти в отделение полиции. Мне стало понятно, что дело залежалось и нужно моё участие чтобы его как-то прекратить, не создавая погрешностей для показателей.

В отделении мне начали предлагать на подпись всякие документы, мотивируя тем, что в обратном случае придётся делать выемку моего сяоми, чтобы собрать доказательства, так как в оригинальном заявлении, есть скриншоты из банковского приложения. Спустя пять минут непонимающего сидения с кислой рожей выяснилось к чему все эти движения? Окпзалось, что негодяя споймали, приняли, он расскаялся и теперь его надо судить. Я аж подпрыгнул от приятной неожиданности. Пришлось ещё несколько раз сходит ь в полицию, чтобы дооформить документы. В один из этих разов, там меня ждал похититель. Он вернул мне деньги с небольшим избытком в 200-300 рублей, так ка сумма была не круглая, а я взамен написал бумагу, что не возражаю против назначения ему меры пресечения в виде судебного штрафа или как-то так. Тип оказался отдаленно знакомым мне алкашом на пару лет старше. Это был его первый залёт, и в целом по его поведению мне показалось, что он не сильно криминально настроенный, а скорее просто потерянный и недалекий человек. На суд я не пошёл, так как заболел. Вопрос с моим присутствием решился одним звонком и фоткой заявления, что мол «зла не держу» отправленной по вайберу. Насколько я понимаю его действительно не посадили, хотя дело было уголовное, потому что я теперь постоянно вижу его на районе.

Заблокировали карту Сбербанка за подозрительные операции что делать?

Многие россияне пользуются банковскими картами «Сбербанка». С их помощью мы выполняем покупки в магазине и сети Интернет, оплачиваем коммунальные платежи, выполняем переводы с карты на карту. Используя карту в повседневном режиме, мы можем однажды получить сообщение, что наша карта заблокирована за подозрительные операции. Почему так происходит, и что делать для исправления ситуации мы расскажем в нашем материале.

Блокировка карты за подозрительные операции — причины

Обычно банк блокирует банковскую карту за подозрительные операции, ссылаясь на закон 115-ФЗ. Последний требует от банков блокировать счета клиентов, подозреваемых в терроризме или экстремистской деятельности.

Зацепками, способными вызвать подозрение банка и возможную блокировку карты, являются:

- Поступление большого количества платежей на карту из различных источников;

- Поступление на счёт держателя карты слишком большой суммы, которая по своему размеру отличается от обычных платежей такой карты, и её быстрое обналичивание;

- Попытки запутывания схем расчётов и использование карточного счёта как транзитного;

- Попытка снятия денег со счёта в другой стране;

- Туманное назначение перевода;

- Незаконный вывод денег за границу и другие операции.

Полный перечень критериев представлен в Положение ЦБ РФ № 375-П от 02.03.2012 года. В случае попадания вашего счёта под указанные критерии банк может временно заблокировать вашу карту, отказать в выдаче денег со счёта, отказать в доступе к Сбербанк Онлайн, отказать в перевыпуске карты.

Кроме перечисленных нами причин, банк может заблокировать вашу карту, если заподозрит её владельца в мошенничестве или карта будет скомпрометирована. Например, владелец карты трижды введёт неверный пин-код в банкомате, на владельца карты пожалуются другие клиенты банка и так далее. В этом случае служба безопасности банка может временно заблокировать карту и начать собственное расследование.

Давайте разберёмся, что делать в ситуации, когда ваша карта заблокирована по подозрению в мошенничестве.

Обратитесь в банк и выясните причину блокировки карты

Первым необходимо лично позвонить (или посетить) банк, и поинтересоваться причиной блокировки карты. Возможно, банк попросит вас объяснить происхождение платежей по вашей карте, их цель и источники. В случае, если вы сможете подтвердить вашу информацию (в том числе документально), ваша карта будет разблокирована.

Телефоны службы поддержки – 900 (короткий), а также 8-800-555-5550. Оба телефона бесплатны.

Если ваш случай будет признан слишком сложным и запутанным, вы можете обратиться в межведомственную комиссию при банке России, и подать туда соответствующее заявление (можно использовать интернет-приёмную банка России https://www.cbr.ru/Reception/.

Подождите какое-то время

Если ваша карта была заблокирована из-за неверного набора пин-кода в банкомате, то необходимо подождать примерно сутки, после чего она будет автоматически разблокирована системой. В некоторых случаях блокировка отключается в 00.00 часов следующего дня.

Если же ваша карта была заблокирована из-за подозрительной операции, то такая блокировка может длиться около двух суток (ваши деньги при этом будут в безопасности). Рекомендуем позвонить в банк, и выполнить комплекс действий для разблокировки карты.

Блокировка карта за подозрительные операции – если звонят мошенники

В некоторых случаях вам может поступить звонок из неизвестного, а часто и скрытого, номера. Звонивший может представиться сотрудником банка, и сообщит о блокировке вашей карты за подозрительные операции. Для устранения проблемы он попросит сообщить данные вашей банковской карты якобы для её «разблокировки». После получения указанных данных злоумышленник получит доступ к вашей карте, и сможет вывести из неё средства.

Любой звонящий, предлагающий вам назвать данные вашей карты, по умолчанию должен вызывать подозрения. Банковские служащие имеют доступ к вашему счёту, и всем необходимым данным. Если же звонит мошенник и просит назвать данные карты, положите трубку, и сами перезвоните в Сбербанк для уточнения информации.

Как избежать блокировки карты Сбербанка за подозрительные операции

Во избежание блокировки карты из-за подозрительных операций рекомендуем обратить внимание на следующее:

- Перед отправкой за рубеж предупредите банк, что собираетесь расплачиваться за рубежом банковской картой. Обычно это можно сделать в настройках Сбербанк Онлайн;

- Не входите в ваш банк онлайн с чужого телефона. Не давайте другим людям бесконтрольный доступ к вашему телефону;

Могу ли я самостоятельно разблокировать карту

Разобравшись, что делать, если банк заблокировал вашу карту за подозрительные операции, рассмотрим также, можете ли вы сами разблокировать вашу карту. Обычно это невозможно. Служба безопасности банка проводит следственные действия, и блокирует карту до выяснения подробностей по проводящимся операциям.

Тем не менее, необходимо различать банковскую карту и счёт, который она обслуживает. В некоторых случаях даже если сама карта заблокирована, вы можете снимать со своего счёта деньги. Для этого вы можете прийти с паспортом в банковское отделение, и попытаться снять деньги с вашего счёта в кассе Сбербанка.

Или, если у вас имеется другая карта, попытаться перевести деньги со своего счёта на другую карту. Иногда это срабатывает.

Заключение

В нашем материале мы разобрали, как поступить в ситуации, когда вам заблокировали банковскую карту Сбербанка за подозрительные операции, и какие могут быть для этого причины. Если причиной блокировки выступили нормы закона 115-ФЗ о противодействии отмыванию нелегальных доходов и террористических действий, тогда вам будет необходимо предоставить банку затребованную им информацию. После этого карта будет разблокирована, и вы сможете пользоваться её возможностями.

Заблокировали карту Сбербанка, что делать

Сбербанк оставляет за собой право блокировки карт при подозрении на мошеннические действия с картой. Основные причины блокировки это:

- Использование карты посторонним лицом

Если у банка возникают основания считать, что карта попала в чужие руки, то карта блокируется. Для подтверждения личности и снятия блокировки клиенту необходимо подъехать в отделение банка с паспортом и картой.

- Блокировка карты Сбербанком при подозрительной активности

В случае, если банк сочтет подозрительными действия по карте, то также устанавливается ограничение на операции. Для решения вопроса нужно связаться со службой поддержки по телефонам 900, 8-800-555-55-50. Специалист установит личность клиента и задаст несколько вопросов по последним операциям. Разблокировка производится в течение суток.

- Арест банковского счета

Арест счетов осуществляется по решению суда. Способов снятия блока здесь два:

- исполнение решения суда и устранение причин, послуживших наложению ареста;

- обжалование решения суда.

- Блокировка карты Сбербанка из-за окончания срока действия

После окончания срока действия карта перевыпускается. Старая карта блокируется. Для заказа новой карты нужно обратиться в офис сбербанка лично. Денежные средства остаются на счету их можно снять в отделении банка по паспорту.

- Блокировка из-за отрицательного баланса

Если карта заблокировалась из-за недостатка денег на счете для снятия ограничений достаточно пополнить счет и все опять заработает.

- Другие причины

Новая карта может выдаваться заблокированной. Чтобы ее разблокировать, достаточно произвести в банкомате одно действие, проверку счета и карта заработает.

Предпосылки к блокировке Карты Сбербанка

Подозрительные действия с картой, при которых происходит блокировка:

- Неверный ввод ПИН-кода более 3 раз. Блокировка автоматическая, ля снятия необходимо обратиться в отделение Сбербанка или позвонить в Контактный центр сбербанка.

- Снятие наличных в разных банкоматах. При снятии с карты денежных средств в банкоматах сторонних банков или в разных местах служит поводом для приостановки операций по катам службой безопасности. Оператор связывается с владельцем карты для уточнения личности и производимых операций.

- Серия небольших покупок в интернет-магазине. Обычно, злоумышленникам неизвестен пин-код и остаток на карте, поэтому они проводят покупки для установления платежеспособности карты.

- Блокировка карты из-за скомпрометировавшего себя банкомата или платежной системы.

- Нарушение клиентом правил банка по расчетам с помощью карты.

- Решение суда.

- Наличие задолженности перед банком.

Какие действия предпринять?

Снять блокировку карты можно несколькими способами:

- Позвонить в Контактный центр по телефонам 900, 8-800-555-55-50.

- Обратиться в отделение банка.

- Разблокировка карты через «Мобильный банк» возможно при условии того, что карта была заблокирована клиентом самостоятельно.

Снятие блокировки через «Сбербанк Онлайн» в целях безопасности не предусмотрено. При неверном вводе ПИН-кода автоматическая блокировка действует 24 часа, по истечении этого срока она снимается.

Что делать, если карту заблокировали приставы?

Разблокировка карты после письма судебных приставов в банк о приостановлении операций по карте и аресте счета возможна только по решению судебных приставов, решению суда или после оплаты задолженности. Если заблокирована зарплатная карта, то необходимо обратиться к судебным приставам с письмом, о том, что на карту перечисляется заработная плата. После этого, приставы направят письмо в банк о снятии блокировки. Высчитывать заработную плату в 100-процентном размере в счет долга приставы не имеют права.

Как заблокировать самостоятельно?

Самый простой способ – позвонить в Контактный центр и описать оператору причину, по которой карту нужно заблокировать. Оператор спрашивает кодовое слово клиента и идентификационный номер для установления личности.

Предусмотрена блокировка чрез «Мобильный банк» по смс. Для этого отправляем с телефона сообщение такого содержания «БЛОКИРОВКА ХХХХ N» ХХХХ – четыре цифры в конце номера карты, N – код причины блокировки.

Доступна блокировка карты в личном кабинете Сбербанка. Для этого заходим в систему Сбербанк Онлайн, выбираем карту и нажимаем кнопку «Блокировать». В офисе банка можно обратиться к оператору и он произведет блокировку карты.

Правила безопасности

Блокировать карту необходимо во всех случаях, если она так или иначе была скомпрометирована: застревала в банкомате, терялась, приходили смс о попытке производства по карте платежей, снятия денег, карта побывала в чужих руках. В любом случае, если клиент не уверен, что данные по ней не могли попасть в чужие руки. Давать номер карты, CVV-код по ней, ПИН-код посторонним лицам категорически нельзя.

"Ваша карта заблокирована". За что Сбербанк может записать вас в террористы

Банки блокируют карты подозрительных клиентов — тех, кто может отмывать доходы или спонсировать террористов. Но поводы для подозрений порой весьма странные. Например, Сбербанк может заблокировать вам карту, если вы хотите открыть ещё одну и не можете определиться с её типом.

Пришёл в банк не один

Фото: © РИА Новости / Игорь Зарембо

Алексей (имя изменено) решил открыть в Сбербанке дебетовую карту MasterCard «Молодёжная». Через месяц банк её заблокировал «без указания причин», как говорится в решении Шадринского районного суда Курганской области.

В тот же день Алексей пришёл в Сбер «с просьбой разобраться с блокировкой счетов по банковской карте, предоставив заявление о том, что на данный счёт поступает его зарплата».

Как выяснилось, у сотрудников банка «возникли подозрения», что Алексей открыл карту с целью «легализации (отмывания) доходов, полученных преступным путём, или финансирования терроризма».

Что именно показалось подозрительным, представитель Сбербанка рассказал в суде. Во-первых, Алексей заинтересовался другими картами. Через день после открытия «Молодёжной» карты MasterCard клиент пришёл в отделение и попросил выдать ему «Молодёжную» VisaClassic. «Консультативно истец проявил интерес к иным картам ПАО «Сбербанк» (в частности, картам со статусом «Голд», «Платинум»)», — говорится в решении суда. Во-вторых, Алексей пришёл в отделение не один, а «в сопровождении трёх лиц».

Суд встал на сторону Алексея. «Банком… должны быть выявлены какие-либо операции с картой её держателем, которые могут быть расценены как сомнительные, в результате чего банк вправе ограничить предоставление клиенту банковских услуг», — говорится в решении. Ключевое слово — операции. Но претензий именно к операциям у Сбера не было. Поэтому он проиграл дело.

В результате Алексею присудили компенсацию морального вреда — 500 рублей. Но это исключительный случай. Обычно суды на стороне банков.

По мнению экспертов, такая ситуация действительно может показаться подозрительной. Но, с другой стороны, это не такая уж большая редкость, когда у человека возникает желание оформить несколько карт. Одна может быть с хорошим процентом на остаток, вторая — с небольшой суммой обслуживания и т. д.

Так что, видимо, спрогнозировать, заподозрит ли ваш банк неладное, если вы оформляете вторую, третью или пятую карту, не получится. Кстати, Сбербанк заблокировал Алексею только карту, но он мог пользоваться привязанным к ней счётом — то есть прийти в отделение и снять наличные. Бояться потери денег в таких случаях не стоит — чаще всего речь именно о неудобствах.

Перевёл деньги с одной своей карты на другую

Фото: © РИА Новости / Евгений Биятов

Часто карты блокируют у индивидуальных предпринимателей. Такое дело в апреле 2018 года рассмотрел Ставропольский краевой суд. Егор (имя изменено) перечислил деньги с одной своей карты (открыта в «Промсвязьбанке» как у ИП) на другую, тоже свою (открытую в Сбербанке как у физического лица). В назначении платежа было указано: «Доходы от предпринимательской деятельности».

— По счёту ИП более жёсткие правила, чем по счёту физического лица, — отметил независимый экономический эксперт Антон Шабанов. — Любой расход требует документального подтверждения. Купить батон на карту ИП не получится. Поэтому предприниматели переводят деньги себе на карту физического лица как заработок.

Сбербанк карту заблокировал и попросил «информацию, поясняющую экономический смысл операций». Егор направил в Сбер «письмо, в котором указал, что денежные средства, природа происхождения которых вызывает у банка сомнение, получены им… от предпринимательской деятельности (сдачи в аренду собственного имущества, оказания агентских услуг по поиску клиентов для оказания медицинских услуг, оказания юридических услуг, оптовой торговли одеждой и обувью, розничной торговли канцелярскими и иными товарами) и переведены на счета, открытые на его имя в ПАО «Сбербанк» после уплаты налогов».

К письму Егор «приложил книгу учёта доходов и расходов, свидетельство о постановке на учёт в налоговом органе, свидетельство о государственной регистрации в качестве индивидуального предпринимателя, уведомление о возможности применения упрощённой системы налогообложения, патент, платёжные поручения по уплате налога по упрощённой системе налогообложения, по уплате патента, по уплате страховых взносов, договоры с покупателями (заказчиками)».

Но всё это не помогло Сберу «установить оправданность и экономическую обоснованность спорных операций». Суд сослался на право банка самому решать, что подозрительно, а что нет, — и Егор проиграл дело.

Получил на карту миллионы в счёт долга

Фото: © РИА Новости / Илья Питалев

Дмитрию (имя изменено) Сбербанк заблокировал карту после того, как туда поступила «многомиллионная сумма». Клиент пришёл в банк и пояснил, что по решению суда ему должны выплатить 20 млн рублей — вот деньги и начали приходить. Причём он предоставил Сберу это самое решение суда.

Но карту не разблокировали. Оказалось, что Сбербанк не доверяет даже судьям и сам хочет проверить все обстоятельства того дела о долге. Дмитрий — «правопреемник по гражданскому делу по исковому заявлению Добровольской Е. В. к ООО «Галактика» на основании договора уступки права требования».

Сбер потребовал «договор уступки права требования», «документы, послужившие основанием оформления переуступки права требования», «документы, подтверждающие факт возникновения задолженности между ООО «Галактика» и Добровольской Е. В.».

Дмитрий, очевидно решив, что это слишком, обратился в Нижневартовский городской суд Ханты-Мансийского автономного округа — Югры. Но суд пояснил, что «закон предоставляет банку самостоятельно… относить сделки клиентов банка к сомнительным». В общем, что банк решил — то и будет.

— В этой ситуации банк перегнул палку, потому что было конечное решение суда, а суд проверял правопреемственность. Получается, человека снова заставили доказывать, что он не жираф, — сказал Антон Шабанов.

Ранее Лайф рассказывал о ещё более странных причинах блокировки. Это любое слово в назначении платежа, связанное с «агент», — например, «агентский договор», «реагент» и другие. Несколько предпринимателей написали в соцсетях, что столкнулись с этим. Сбербанк назвал эту информацию не соответствующей действительности.

Банки боятся лишиться лицензии

Фото: © РИА Новости / Игорь Зарембо

Блокируя счета подозрительных клиентов, банки руководствуются законом «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма», который был принят ещё в 2001 году.

Там прописано, какие операции считать подозрительными. Например, если клиент переводит более 600 тысяч рублей, специалисты банка должны перевод проконтролировать (не обязательно сразу блокировать карту). Хотя, как отмечают эксперты, порой замораживают карты и с меньшими суммами.

В 2016 году в законе появились дополнения. Например, банки получили право требовать с клиентов документальное подтверждение, почему им нужно провести конкретную операцию. Если вы заняли у своего знакомого 650 тысяч рублей и решили их вернуть переводом через мобильное приложение, то банк теоретически может заблокировать эту операцию и потребовать у вас долговую расписку — подтверждение ваших финансовых обязательств перед товарищем.

Под подозрения легко могут попасть и бизнесмены. Допустим, у вас есть компания по производству косметики. И вдруг в назначении перевода со счёта вашей фирмы появится «оплата юридических услуг». Представители банка могут не вникнуть в то, что вам как бизнесмену порой необходимы консультации юристов, и заблокируют операцию.

Казалось бы, зачем это банку, ведь таким образом он теряет клиентов? Но если банк не будет тщательно отслеживать подозрительные операции, то он вместо клиентов потеряет лицензию. Кроме того, конкретные работники, которые пропустили неправильный платёж, могут понести за это административное или даже уголовное наказание.

— Стоит учитывать не только негатив, но и положительный эффект от блокировки, — отметила Мария Сальникова, ведущий аналитик «Эксперт плюс». — Скольких клиентов, у которых были украдены карты вместе с уникальными паролями, банки спасли. Потому лучше, если служба безопасности будет порой блокировать добросовестных клиентов, чем пропускать недобросовестных. Можно сравнить эту процедуру с прохождением через металлоискатель в аэропортах. Да, это доставляет определённые неудобства всем, но является гарантией снижения риска.

По её словам, клиенту, у которого заблокирован счёт, нужно в кратчайшие сроки связаться с менеджером банка и обсудить ситуацию. В большинстве случаев банки размораживают карту, если клиент предоставил необходимые документы. В суд приходится идти далеко не всем.

В пресс-службе Сбербанка не ответили на вопрос, сколько карт банк заблокировал в последнее время, но рассказали, по каким основаниям клиента можно причислить к возможным террористам. «Используются специальные перечни лиц, в отношении которых имеются сведения об их причастности к терроризму», а также решения судов по этому вопросу. Всю информацию об этом до банков доводит Росфинмониторинг.

Карты примерно так же блокируют и другие банки. Лайф рассказал про Сбербанк в качестве примера, поскольку это самый большой банк страны.