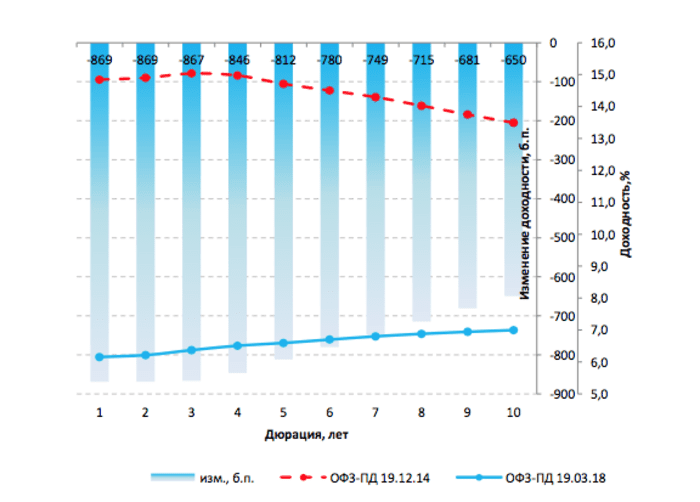

Как торговать облигациями

Стратегия торговли облигациями «параллельный сдвиг»

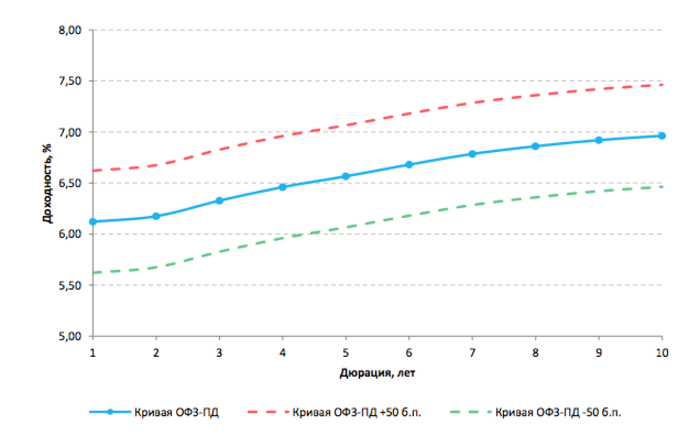

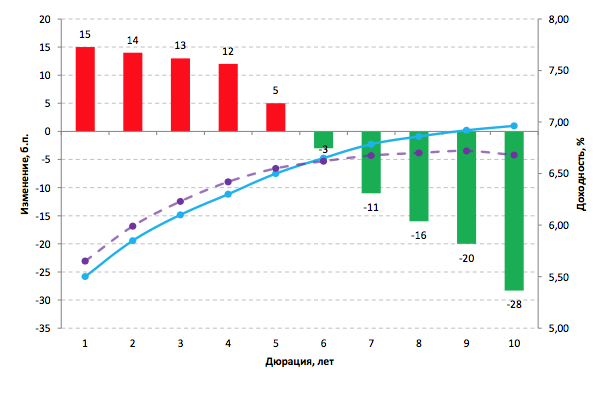

Стратегия торговли облигациями «изменение угла наклона кривой»

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

«Облигации — новые акции». Стратегия на долговом рынке при высокой ставке

Несмотря на скромные результаты 2023 года индексов облигаций, российский долговой рынок переживает в некотором роде золотое время. По крайней мере точно переживал до резкого повышения ставки. Впрочем, похоже, и его удалось переварить.

Индекс RGBITR (совокупного дохода) с начала года потерял 2,72%, по данным на закрытие торгов 29 сентября. Доходность индекса составляет 12,2%.

Индекс качественных корпоративных облигаций RUCBTRNS показывает рост за тот же период на 1,42% с доходностью 12,67%.

Индексы Мосбиржи облигаций рассчитываются одновременно по двум формулам:

- индекс совокупного дохода отражает изменение стоимости облигаций и накопленного купонного дохода при условии реинвестирования купонных выплат;

- индекс чистых цен отражает изменение стоимости облигаций без учета накопленного купонного дохода.

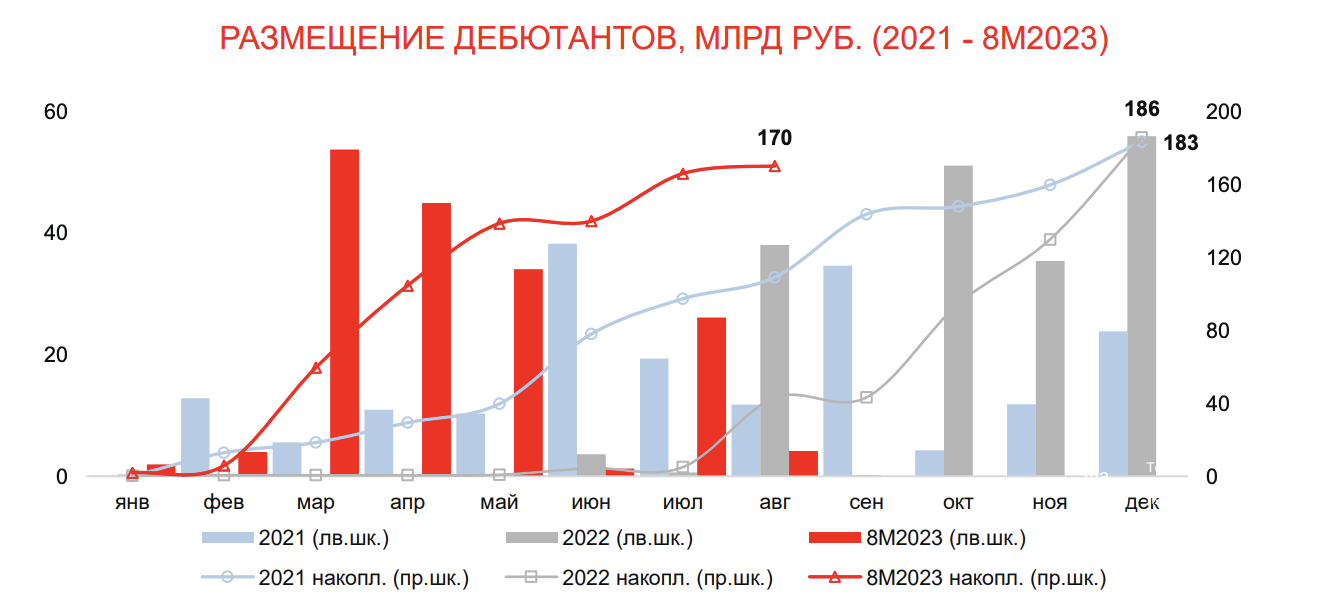

Как следует из статистики Московской биржи, уровень размещений корпоративных облигаций вернулся к показателям 2021 года (₽3,2 трлн). На 1 сентября 2023 года эта цифра уже достигла ₽2,3 трлн. И, как прогнозирует директор департамента по работе с эмитентами Московской биржи Наталья Логинова, «может быть, даже превысит» показатель 2021 года. Но это будет зависеть от денежно-кредитной политики Банка России, уточняет Логинова.

Восстанавливаются и объемы торгов на вторичном рынке: средний объем торгов превышает прошлый год на 25%, свидетельствуют данные торгов.

Организаторы размещений выражают осторожный оптимизм, предпочитая не говорить открыто ни о буме, ни о восстановлении. Что, в общем, хорошо: значит, нет эйфории и избыточной уверенности. Можно сказать, рынок облигаций методично карабкается к новым высотам по стене страха. И текущий кризис можно воспринимать как положительное явление, которое показало адаптацию участников рынка к очень, если можно так сказать, агрессивным условиям.

Раньше, при ключевой ставке 12–13%, долговой рынок оказывался на грани. Несколько месяцев происходило привыкание, адаптация к новым уровням, к изменению планов, бизнес-моделей. Сейчас все происходит быстрее и увереннее. Эмитенты научились работать и занимать в новых условиях, поменяли и свои инвестиционные программы, и свои инвестиционные потребности, и свои планы заимствований. А инвесторам теперь есть из чего выбирать. При этом, как отметила Наталья Логинова, «сейчас есть только один быстрорастущий провайдер доступной ликвидности — это физические лица».

Время «физика»

В отличие от рынка акций долговой рынок длительное время был местом для профессиональных игроков. Причем как в сегменте ОФЗ, так и в корпоративном. Исключение составляли разве что высокодоходные облигации .

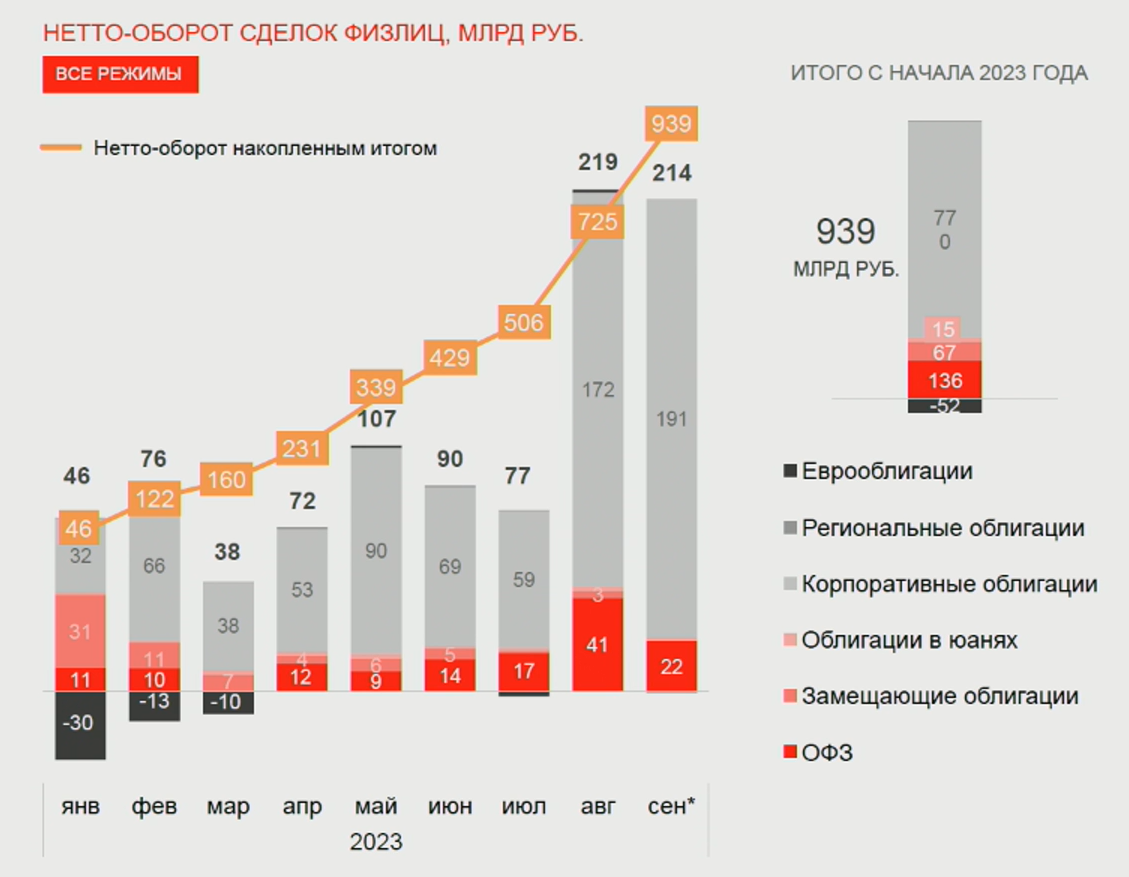

Сейчас все изменилось. За семь с половиной месяцев 2023 года физические лица вложили в долговой рынок ₽725 млрд. Для физических лиц, как ни странно, эмитентам приходится больше стараться. Подробнее раскрывать информацию, больше общаться с потенциальными держателями бондов, придумывать новые инструменты — золотые облигации, корпоративные флоатеры, облигации в юанях и дирхамах, вечные и т. п. Деньги физических лиц непросто получить.

С другой стороны, невероятный объем ликвидности, который поддерживает долговой рынок в сложные время, — это результат не только усилий отдельных эмитентов. Причина еще и в том, что российские инвесторы ограничены в возможностях международных вложений и покупках недружественных валют. Некуда деваться.

В мае 2023 года производитель драгоценных металлов «Селигдар» разместил дебютный выпуск пятилетних золотых облигаций на ₽11 млрд со ставкой 5,5% и ежеквартальной выплатой купона. Отличительная особенность данных облигаций — их привязка к цене золота. Номинал облигации составляет 1 г золота.

В сентябре текущего года «Русал» выпустил первые для российского долгового рынка облигации в валюте ОАЭ объемом 370 млн дирхамов (около $100 млн), ставкой купона 5,95% и сроком обращения два года.

Если облигации в дирхамах или с привязкой к золоту это все же экзотика и исключение из правил, то корпоративные облигации с плавающим или переменным купоном (флоатер) — главный тренд 2023 года.

Только в первом полугодии порядка десяти корпоративных заемщиков разместили такие долговые инструменты. В начале осени, например, ВТБ выпустил трехлетние облигации объемом ₽50 млрд, номиналом ₽1 тыс. и ежемесячным плавающим купоном, величина которого будет равна ключевой ставке Банка России, действующей на второй рабочий день перед началом купонного периода.

И именно эта впечатляющая ликвидность позволила успешно рефинансироваться самым сомнительным эмитентам, именно на ней рынок рос в последнее время. Но теперь, когда инвесторы отдали свои деньги рынку, что он может вернуть?

Стратегия для инвестора: новая нормальность

Если бы мы пытались описать текущую ситуацию на долговом рынке, я бы использовал термин «новая нормальность».

В США словосочетание New Normal появилось после кризиса 2008 года. В оборот его ввел король рынка облигаций и сооснователь одного из крупнейших игроков по размеру активов на рынке американской инвестиционной компании PIMCO Билл Гросс. Он описывал этим термином темпы экономического роста ниже средних, статичные прибыли и высокую роль государства в экономике.

В России сейчас новая нормальность характеризуется одновременно и высокими ставками, и высокой активностью на рынке, и большой конкуренцией за ликвидность. Что в таком случае стоит предпринять инвестору?

Если ориентироваться на развитие долгового рынка в текущем году, то портфель инвестора преимущественно могут представлять замещающие облигации, корпоративные и государственные флоатеры, ВДО. Но к выбору последних я бы подходил особенно тщательно. Объем новых размещений данной категории бумаг достиг ₽170 млрд в текущем году. Это тоже уровень 2021 года.

При этом в статистике видно, что больше всего на рынок приходит эмитентов с относительно низким кредитным рейтингом в диапазоне ВВВ. Они предлагают впечатляющие доходности, проводят масштабные рекламные кампании, однако именно такие заемщики находятся в основной группе риска с точки зрения потенциальных дефолтов .

На кого же тогда обращать внимание в этой категории? Отдельный интерес для инвесторов будет представлять сегмент корпоративных облигаций рейтинговой группы single A. Фактически это крупные компании, чьи бренды у всех на слуху, а доходность их облигаций выше, чем депозитов или первоклассных облигаций, которые розничным инвесторам могут казаться скучными. Своеобразные «полу-ВДО».

Конечно, есть и риски для розничных инвесторов. Многие компании с рейтингом single A — это эмитенты со значительной долговой нагрузкой, которым активно приходится перестраивать бизнес на фоне трансформации российской экономики («М.Видео», «Сегежа», «Азбука Вкуса», «Делимобиль» и др). Не исключено, что все это приведет на рынке к росту числа «падших ангелов» или эмитентов, утративших инвестиционный рейтинг, либо близких к этому.

«Падшие ангелы» — облигации или эмитенты, которым изначально был присвоен инвестиционный (высококачественный) кредитный рейтинг , затем пониженный до спекулятивного (мусорного). Понижение рейтинга, как правило, связано с ухудшением финансового положения эмитента, трансформацией бизнеса, реализацией отдельных рисков либо в связи с крупными капиталовложениями.

В рейтинговой шкале инвестиционным считается рейтинг от ВВВ- и выше. Соответственно, его понижение до ВВ+ или ниже будет означать, что эмитент или облигация перешла в разряд «падших ангелов».

Пенсионным или инвестиционным фондам / управляющим компаниям может быть запрещено инвестировать в мусорные облигации, согласно действующему законодательству либо по инвестиционным декларациям. Поэтому при опасениях понижения кредитного рейтинга эмитента с инвестиционного до спекулятивного уровня данные участники рынка ценных бумаг могут избавляться от облигаций, что толкает цены на них вниз, а доходность — вверх.

При этом некоторые инвесторы могут использовать это как возможность получить сравнительно качественные бонды по более низкой цене, если снижение рейтинга не произошло из-за каких-то серьезных фундаментальных проблем компании.

Претендовать на попадание в портфель розничного инвестора также могут ипотечные облигации. Это инструменты, сопоставимые по кредитному и рисковому качеству с ОФЗ, но несколько недооцененные рынком. Но и они не без рисков. Главными, несомненно, будут жесткая денежно-кредитная политика Банка России и ключевая ставка на уровне 13% или даже выше.

Что касается ОФЗ, то я бы обратился к опыту Соединенных Штатов. Возможно, куда более важным для рынка и инвесторов здесь будет стремление регулятора удерживать высокую ставку длительное (аналог Higher for longer в случае с ФРС). В США это уже привело к тому, что покупка долгосрочных и среднесрочных Treasuries под снижение ставки по федеральным фондам не принесло дополнительной прибыли, а доходности казначейских облигаций даже выросли. Возможно, по аналогии покупать чересчур длинные ОФЗ сейчас также преждевременно, а флоатеры могут стать в следующие полгода привлекательным решением.

Если говорить о кредитном риске, то сегменту ВДО может быть даже проще, учитывая его меньшую зависимость от ставки, опыт чуть ли не десятка дефолтов в 2022 году, меньшие размеры, а также высокий уровень ликвидности со стороны розничных инвесторов.

Более значительному по масштабам и потребностям в ликвидности сегменту single A может оказаться сложнее при сохранении высокой ставки, особенно если у эмитентов накопился значительный долг для рефинансирования, что, возможно, потребует предложить инвесторам более высокую доходность.

С другой стороны, высокая ключевая ставка и реальная доходность (с поправкой на инфляцию) могут привести к еще большей популярности облигаций у розничных инвесторов. Не исключено, что часть «физиков» в ближайшее время начнет переориентироваться с местами перегретого рынка недвижимости, где рентная доходность ниже средних исторических уровней, на долговой рынок.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Что такое облигации, зачем они нужны и как на них заработать

Разбираемся вместе с экспертами, как работают облигации, как выбрать и покупать облигации, какую доходность они могут принести и насколько выгодны такие вложения.

Облигации — что это?

Облигация — это долговая ценная бумага, по которой эмитент (тот, кто выпускает облигации) получает деньги в долг от инвестора. Взамен эмитент гарантирует, что выплатит инвестору в определенный срок стоимость облигации (номинал) и процент за пользование средствами (купонный доход) в будущем. Это что-то вроде кредита: компания или государство ищет деньги на свои нужды, а инвестор их одалживает под проценты.

Почему стоит покупать облигации

Облигации также называются бондами и считаются консервативным финансовым инструментом. Их сравнивают с вкладами, но доходность облигаций обычно выше ставок по депозитам.

Облигация подразумевает фиксированные условия, то есть эмитент обязан платить процент (купон) в четко фиксированные сроки и в фиксированном объеме, подчеркивает управляющий директор ИК «Иволга Капитал» Дмитрий Александров. Инвестор может четко спланировать свой денежный поток и понять, как заработать на облигациях и какую доходность они ему принесут.

При этом нужно учитывать, что облигации торгуются на бирже, а значит, подвержены волатильности. «Если происходит кризис и растут ставки в экономике, облигации падают в цене, и если инвестору нужно их продать, то делать это придется по более низким ценам. Бывает и наоборот: в период снижения ключевой ставки бонды, как правило, растут, и инвестор может реализовать бумагу с прибылью», — отмечает Александров.

Важно! Как работают облигации. Чаще всего при росте ключевой ставки ЦБ стоимость облигаций снижается, при снижении ключевой ставки стоимость облигаций растет.

«Главное преимущество облигаций — прогнозируемый денежный поток», — соглашается руководитель направления DCM-департамента корпоративных финансов «Фридом Финанс» Максим Чернега. Речь идет о ситуации вне кризисов и форс-мажоров, добавляет он. «Собственно, отсюда проистекает главный недостаток: в случае дефолта вероятность возврата инвестиций крайне мала. Более того, негатив облигации отыгрывают быстрее и сильнее», — замечает он.

Плюсы облигаций

- Гарантированный доход

- Более высокая доходность по сравнению с депозитами

- Возможность инвестировать на любой срок

- Начисление процентного дохода за каждый день владения

- При продаже раньше срока погашения начисленные процентные доходы не теряются

Минусы облигаций

- Подвержены волатильности

- Риск снижения номинальной стоимости

- Зависимость от инфляции и ставки ЦБ

Какие типы облигаций бывают

Есть несколько типов классификации облигаций:

По типу эмитента

- Государственные

Облигации федерального займа (ОФЗ, доступны частным инвесторам) и купонные облигации Банка России (КОБР, доступны только банкам).

- Региональные и муниципальные

Выпускает субъект или муниципалитет РФ.

- Корпоративные облигации

Выпускает компания или организация.

По сроку до погашения

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 года до 5 лет)

- Долгосрочные (более 5 лет)

- Бессрочные или вечные (нет фиксированного срока выплат, дают постоянный доход, похожи на привилегированные акции)

По виду дохода

- Купонные (фиксированная и гарантированная выплата купона в четко установленный срок. Ставка известна с момента выпуска, поэтому можно точно рассчитать доходность от вложения к моменту погашения)

- Дисконтные или бескупонные (нет выплаты купона, облигации размещаются ниже номинальной стоимости, а доход складывается за счет разницы между ценой покупки и ценой погашения/продажи)

- С переменным купоном (купон меняется в зависимости от конъюнктуры рынка)

- С плавающим купоном (процентная ставка привязана к какому-то индикатору, это может быть ключевая ставка ЦБ, индекс потребительских цен, курс доллара и т. д.)

По валюте номинала

- Рублевые

- Валютные (такие облигации называются еврооблигациями вне зависимости от валюты эмиссии — это могут быть доллары, евро или швейцарские франки)

Как выбрать выгодные облигации: основные принципы

Привлекательность рынка облигаций зависит от того, к какому типу относится инвестор, говорит Чернега. «Спекулянтам, жаждущим высоких доходностей, облигации могут предложить мало возможностей, а вот для консервативных инвесторов, которые обычно оперируют категориями сравнения со ставкой депозита, инвестиционных идей на долговом рынке достаточно», — отмечает он.

Средняя доходность государственных облигаций сейчас составляет порядка 8,5% годовых, говорит Чернега. Для корпоративных облигаций инвестиционного качества — 9–10%, высокодоходные облигации в среднем дают 15,5–16,0% доходности, но можно найти истории с доходностью 20% и более.

Облигаций в обращении очень много: несколько тысяч корпоративных выпусков на общую сумму 16 трлн руб. и 51 выпуск ОФЗ на 15 трлн рублей, говорит главный аналитик ПСБ Дмитрий Монастыршин.

«При выборе облигаций необходимо обращать внимание на ставку купона, цену, премию по доходности к ОФЗ, срок до оферты и погашения, ликвидность бумаги, надежность эмитента», — отмечает он.

Облигации имеют разные сроки погашения и разные условия начисления купонного дохода. При выборе облигаций имеет смысл воспользоваться рекомендациями экспертов. Можно обратиться к своему брокеру, выбрать которого можно с помощью сервиса Банки.ру, или найти рекомендации аналитиков крупных банков, которые публикуются на сайтах, в мобильных приложениях и Telegram-каналах банков.

Основную часть портфеля стоит создавать, опираясь на ОФЗ и бумаги крупных надежных компаний, имеющих высокие рейтинги, считает главный аналитик Банки.ру Богдан Зварич. «Это позволит создать стабильный портфель, который через купонный доход будет приносить постоянную прибыль», — подчеркивает он.

Также можно обратить внимание на более мелкие госкомпании, доходность которых может быть выше, чем у крупных эмитентов, а также банковский сектор, говорит аналитик.

«Плюс можно рассмотреть вложения небольшого объема средств в высокодоходные облигации (ВДО). Такие компании имеют повышенные риски, но при этом могут дать более высокий доход. Можно рассмотреть возможность вложения в облигации девелоперов или МФО», — объясняет Зварич. При этом доли того или иного актива выбираются с точки зрения рисков: чем ниже риск потери денежных средств, тем выше доля бумаги в портфеле, поясняет он. «Отсюда и опора портфеля — это облигации, имеющие низкие риски дефолта эмитента», — добавляет эксперт.

Что же касается выбора срока погашения облигаций, то здесь инвестору стоит также диверсифицироваться, опираясь на свои инвестиционные цели. «Можно воспользоваться правилом: чем выше риски компании, тем меньше времени до погашения должна иметь облигация», — советует аналитик.

Обратите внимание. Основной риск инвестирования в облигации — кредитный риск.

Единственный инструмент среди облигаций, не имеющий кредитного риска, это ОФЗ, то есть госбумаги, но они торгуются с наиболее низкой доходностью, говорит Александров. Корпоративные облигации имеют более высокую доходность. «Но эмитент может уйти в банкротство, и в этом случае получится вернуть лишь малую долю своих вложений в эти бумаги», — говорит Александров. На рынке облигаций нет аналога Агентства по страхованию вкладов (АСВ), так что инвестор не имеет гарантий от государства в корпоративных облигациях, предупреждает он.

Важно помнить и о налоговых особенностях, говорит эксперт. «Если по депозиту уплачивать НДФЛ не нужно, то весь доход от инвестирования в облигации облагается в полной мере», — отмечает он.

На что обратить внимание при выборе облигаций

При самостоятельном выборе облигаций в первую очередь важно соблюдать диверсификацию, говорит Александров из ИК «Иволга Капитал».

«Желательно, чтобы на отдельного эмитента не приходилось более 5% облигационного портфеля. Но и сводить долю к 1% и ниже тоже не предпочтительно: слишком большой набор имен не позволит отслеживать потенциально проблемные кейсы. И вообще, следить за портфелем становится довольно сложно, так что риск поймать дефолт растет», — говорит он.

Также полезно держать часть портфеля (порядка 10%) в деньгах. Эти средства можно размещать в безрисковые инструменты с мгновенной ликвидностью (РЕПО с ЦК), получая доходность вблизи ключевой ставки, но при этом всегда иметь запас денег для интересных покупок, если появляются внезапные предложения на рынке.

Покупая корпоративную облигацию, нужно обратить внимание на ряд параметров, замечает Александров.

Важно узнать уровень кредитного рейтинга эмитента, но одного значения будет недостаточно: стоит прочесть рейтинговый пресс-релиз, так как он может содержать информацию о потенциальных рисках эмитента. Смотреть нужно и на динамику рейтинга: если он снижается, скорее всего, у компании есть сложности, даже если в моменте абсолютное значение рейтинга приемлемо.

Стоит изучить график погашений обязательств эмитента: если на ближайшее время приходится пик погашений, риск дефолта возрастает. Предпочтительнее, чтобы график погашений был сглажен либо основные выплаты приходились на более поздние периоды.

Полезно быть подписанным на профильные облигационные чаты и каналы: там появляется оперативная информация по компаниям, что позволяет принимать более взвешенные решения.

Не стоит приобретать бумаги только исходя из доходности, перед каждой покупкой стоит изучить эмитента и его состояние, подчеркивает Александров. «Высокая доходность далеко не всегда означает скорый дефолт, это может быть неэффективность рынка или особенность отображения терминала. Но как минимум сигналом для настороженного отношения это стать должно», — говорит аналитик.

Отслеживать стоит не купонную доходность, а доходности к погашению или текущую доходность: если цена облигаций упала, то в пересчете на цену покупки доходность растет. Так что даже бумаги с низкими купонами могут оказаться довольно доходными, и наоборот, замечает эксперт.

Важно пройтись по условиям выпуска, чтобы понимать подводные камни, говорит Чернега из «Фридом Финанс».

Инвестору стоит задать себе такие вопросы. Каковы условия определения ставки купона? Есть ли встроенные оферты? Какой срок обращения, частота выплаты купонов и амортизация? Есть ли гаранты и поручители? Имеются ли ковенанты? Чем больше инвестор знает о финансовом инструменте, который он покупает, тем сильнее он защищен от неприятных сюрпризов.

Затем риск необходимо сопоставить с предлагаемой доходностью, говорит эксперт.

Полезно посмотреть, как ведут себя аналогичные компании — это даст общую картину. Важно не забывать, что купонная доходность и доходность к погашению — это две большие разницы. Доходность к погашению складывается из текущей цены бумаги, ставки купона, частоты его выплаты и — самое главное — предполагает реинвестирование купонов, что по факту приводит к завышению показателя.

Также нужно не забыть вычесть комиссии и налоги, хотя последнее не относится к ИИС.

Начинающим инвесторам можно обратить внимание на фонды облигаций, которые проделывают описанную работу за инвесторов и предлагают сразу диверсифицированный портфель, советует Чернега.

Что сейчас происходит на рынке облигаций

ОФЗ

В середине августа доходность однолетних ОФЗ находится на уровне 7,4% годовых, 10-летних — 8,9% годовых, отмечает Монастыршин. «Это превышает доходность рублевых вкладов», — подчеркивает он. При реализации ожиданий по снижению ключевой ставки ЦБ рублевые облигации могут показать рост котировок, что обеспечит дополнительную прибыль инвесторам, замечает он.

«При снижении ключевой ставки до 7–7,5% до конца этого года полная доходность от вложений в 10-летние ОФЗ может составить 15–20% годовых», — говорит Монастыршин.

Если покупать ОФЗ и облигации компаний с наивысшим кредитным рейтингом, то надежность таких вложений будет сравнима с надежностью вкладов, которые имеют гарантию со стороны государства, отмечает аналитик.

Сейчас уверенно укрепляются госбумаги, добавляет Александров. «Они показывают положительную динамику с начала года: индекс полной доходности ОФЗ RGBITR поднялся с 590 пунктов в начале года к 617 пунктам по состоянию на середину августа, обеспечив доходность более 6,5% годовых», — отмечает он. Перспективные доходности находятся в пределах ключевой ставки и ниже нее. «С учетом потерь по акциям и просадки до 455 пунктов в феврале и марте результат более чем достойный», — отмечает он.

Корпоративные облигации и ВДО

Растут и облигации крупных корпоративных эмитентов, говорит Александров. «Среди корпоративных выпусков можно найти предложения в диапазоне 11–14% годовых в зависимости от кредитного качества эмитента», — отмечает Александров. Однако объемы первичных размещений в реальном секторе значительно упали год к году, и пока кредитный механизм для бизнеса не перезапустился в полной мере. «Наиболее показателен сегмент высокодоходных облигаций, эмитентами в нем в основном выступают представители среднего бизнеса», — говорит эксперт. Объем новых размещений пусть и растет, но остается на значениях втрое ниже прошлогодних. При этом за последние два месяца бумаги практически не растут, доходности остаются вблизи 17–19% годовых.

В корпоративных облигациях третьего эшелона и высокодоходных облигациях высоки кредитные риски, которые нужно учитывать, предупреждает Монастыршин. «Потери в случае дефолта, как правило, превышают выгоды от покупки высокодоходных облигаций», — подчеркивает он.

Доходности государственных облигаций и корпоративных облигаций инвестиционного качества вернулись к значениям конца 2021 года, говорит Чернега. «Сектор ВДО таким достижением похвастаться не может — доходности выше декабрьских в среднем на 100–150 базисных пунктов», — замечает он. Объемы новых размещений не восстановились: всего 34% от аналогичного периода 2021 года. «До полного восстановления далеко», — заключает он.

Памятка вместо заключения

Облигация — это что-то вроде кредита: компания или государство ищет деньги на свои нужды, а инвестор их одалживает под проценты и получает фиксированный доход.

Плюсы облигаций

- Гарантированный доход

- Более высокая доходность по сравнению с депозитами

- Возможность инвестировать на любой срок

- Начисление процентного дохода за каждый день владения

- При продаже раньше срока погашения начисленные процентные доходы не теряются

Минусы облигаций

- Подвержены волатильности

- Риск снижения номинальной стоимости

- Зависимость от инфляции и ставки ЦБ

По типу эмитента

- Государственные

- Региональные и муниципальные

- Корпоративные облигации

По сроку до погашения

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 года до 5 лет)

- Долгосрочные (более 5 лет)

- Бессрочные или вечные

По виду дохода

- Купонные

- Дисконтные или бескупонные

- С переменным купоном

- С плавающим купоном

По валюте номинала

- Рублевые

- Валютные

При выборе облигаций необходимо обращать внимание на ставку купона, цену, премию по доходности к ОФЗ, срок до оферты и погашения, ликвидность бумаги, надежность эмитента. Основную часть портфеля стоит создавать, опираясь на ОФЗ и бумаги крупных надежных компаний, имеющих высокие рейтинги.

Подобрать облигации вы можете в этом разделе, выбрать подходящего брокера здесь, а почитать отзывы клиентов о деятельности компаний — тут.

Как работают облигации и сколько на них можно заработать: ликбез для инвесторов

Облигации — самый простой инструмент инвестирования. Это как дать в кредит компании или государству.

Иллюстрация: Оля Ежак для Skillbox Media

Облигации — популярный на рынке инструмент. В 2022 году вложения в него на Мосбирже составили 299,4 миллиарда рублей.

В этом материале Skillbox Media расскажем всё об облигациях.

- Что такое облигации облигации

- Какие есть виды облигаций по эмитенту

- Какие ещё классификации существуют

- От чего зависит доходность облигации

- Как узнать больше об инвестициях

Что такое облигации

Облигации (бонды) — это долговые ценные бумаги, которые дают своему владельцу право получить заранее определённый доход в оговорённые сроки. Если простыми словами, инвестор даёт в долг компании или государству с условием, что эти деньги вернут в назначенный день с процентами.

Проценты выплачивают весь срок, пока инвестор владеет облигацией. Обычно доход небольшой — например, по облигациям «М.Видео» платят 8,1% годовых.

Облигации и акции считаются основными инструментами на бирже, в них чаще всего вкладываются инвесторы и фонды.

Курсы Skillbox для тех, кто хочет сохранить и увеличить капитал

- «Личные финансы: инвестиции и трейдинг» — ставить финансовые цели и достигать их с помощью вложений.

- «Трейдинг» — научиться торговать на финансовых рынках, контролировать риски и совершать обдуманные сделки.

- «Финграмотность: учимся управлять бюджетом, копить и инвестировать» — узнать, как контролировать доходы и расходы и грамотно инвестировать.

Как работают облигации

Вот три основных понятия, с которыми вы столкнётесь при работе с облигациями.

Номинал — сумма, которую берут у инвестора в долг. Её выплачивают, когда срок облигации закончится, то есть когда наступит дата погашения.

Купон — это процент по облигациям. Его выплачивают периодически — например, раз в квартал или раз в полгода.

В отличие от срочного банковского вклада , проценты по купонам не сгорают, если продать облигацию досрочно. Инвестор всё равно получит купоны за время пользования бумагой — проценты, которые уже накопились, но ещё не выплачивались. Это называется накопленным купонным доходом.

Рыночная цена — сумма, за которую можно купить облигации на бирже.

Рыночная цена может отличаться от номинала — это зависит от спроса на бумагу. А спрос будет зависеть от ряда условий: интереса инвесторов к компании, состояния экономики и состояния самой компании.

Обычно в первый день обращения облигации рыночная стоимость не отличается от номинальной. Допустим, номинал бумаги — 1000 рублей. В первый день торгов её можно будет купить за 1000 рублей. Дальше стоимость будет меняться.

Например, в 2021 году рейтинговое агентство «Эксперт РА» понизило рейтинг «Роснано» c максимально высокого до среднего уровня надёжности из-за проблем с долгами. Стоимость облигаций компании упала ниже номинальной на 11,24%, и они до сих пор торгуются дешевле номинала.

Или, наоборот, дела компании идут в гору и спрос на её облигации растёт. Тогда они могут стоить даже чуть больше номинала.

Виды облигаций по эмитенту

Выделяют разные виды облигаций в зависимости от того, кто их выпускает.

Государственные облигации. Это облигации федерального займа: ОФЗ. Доходность по ним близка к ключевой ставке Банка России.

В 2022–2023 годах ключевая ставка составила 7,5%, а средняя доходность облигаций со сроком погашения в 1 год в феврале 2023 года была 7,83%.

Например, по ОФЗ 26223 инвестор получит 7,68% дохода, а по ОФЗ 26227 — 8,15%.

Муниципальные облигации. Их выпускают субъекты РФ — органы местного самоуправления краевых, районных, областных, городских и республиканских образований.

Например, есть облигации правительства Москвы с доходностью 8,81% или департамента финансов Томской области — с доходностью 6,12%.

Корпоративные облигации. Это облигации крупных, средних и малых компаний. Такие облигации различают по соотношению уровня риска к доходности. Для удобства их разделяют на первый, второй и третий эшелоны.

В компании первого эшелона входят крупные известные компании с большой капитализацией . Например, «Сбер», «Газпром» или «Лукойл». Доходность по таким облигациям обычно немного выше, чем у государственных. Например, у «Сбера» есть облигация с доходностью 8,01%, а у «Газпрома» — с 8,76%.

Компании второго эшелона менее крупные, но по облигациям могут платить больше. Например, «РЕСО-Лизинг» обещает 9,35% доходности по облигациям, а ЛСР — 11,67%.

Чем выше процент по облигациям, тем выше риски. Может получиться так, что у компании просто не хватит денег, чтобы расплатиться по купонам.

Самыми рискованными считаются компании третьего эшелона — маленькие компании с наименьшей капитализацией и минимальными объёмами торгов по бумагам. Например, «Техно Лизинг» обещает 18,84%, а «Легенда» — 18,22%.

Компании третьего эшелона больше других подвержены риску дефолта — когда компания отказывается возвращать деньги по облигациям и фактически объявляет себя банкротом. Список компаний, которые так поступили, есть на сайте Мосбиржи. В число дефолтных компаний входят, например, ИФК «Союз» и «Самаратранснефть».

Другие классификации облигаций

Облигации можно классифицировать ещё по двум параметрам.

По сроку погашения. Время, на которое компания или государство берёт деньги в долг. Всего на фондовом рынке торгуется четыре вида облигаций:

- краткосрочные — 1–3 года;

- среднесрочные — 3–7 лет;

- долгосрочные — 7–30 лет;

- бессрочные — более 30 лет.

Срок погашения влияет на доходность ценной бумаги. Как правило, чем дольше срок займа, тем выше купонный доход по облигации.

По виду дохода. Различают купонные и дисконтные облигации.

- Купонные — продаются по номиналу с фиксированным доходом. Доходность к погашению не меняется. Подавляющее большинство облигаций, которые торгуются на российском фондовом рынке, — купонные.

- Дисконтные — продаются со скидкой относительно номинала. Чем ближе срок погашения, тем меньше скидка. Купоны по ним не выплачивают.

Допустим, инвестор купил облигацию с номинальной стоимостью 2000 рублей по цене 1500 рублей. На момент погашения его потенциальный доход составит 500 рублей.

Дисконтных облигаций крайне мало. Дисконтная облигация по цене 83,5% от номинальной стоимости есть у «Сбера».

От чего зависит доходность облигаций

Доходность облигаций зависит от ставки купона, рыночной цены и инфляции.

Ставку купона назначает компания. Ставка зависит от целей бизнеса, его финансового состояния и ключевой ставки ЦБ РФ. Чем ниже ставка, тем меньше купоны, и наоборот, чем выше ставка, тем выше купоны по облигациям.

Рыночная цена зависит от множества факторов. Больший доход приносят облигации, которые торгуются со значительным дисконтом от номинала.

Инфляция влияет на доходность не только облигаций, но и любых других финансовых инструментов. Если инфляция примерно такая же, как купон, то инвестор просто сохраняет деньги, а не зарабатывает.

В среднем доходность облигаций чуть выше, чем у банковских вкладов, — на них зарабатывают 8–11% годовых против 7,5% по вкладам.

Важно: выгоднее всего покупать облигации с высокими купонами по цене ниже номинала. Но чем выше купон и чем больше скидка от номинала, тем выше риски.

Например, номинальная стоимость облигации «Сбера» — 1000 рублей. В 2019 году инвестор купил бумагу за 1030 рублей. Значит, в дату погашения он получит меньше денег, чем отдал за неё, но с учётом выплаченных купонов всё равно получит прибыль.

Или наоборот: инвестор купил облигации в 2022 году, когда стоимость бумаги упала до 980 рублей. Получается, владелец облигации заработает на купонах и на разнице между ценой покупки и номиналом.

Как выбирать облигации

Чтобы принять решение о покупке облигаций, инвесторы учитывают разные параметры. Мы перечислим основные.

Потенциальная доходность. Можно посчитать, сколько денег вы получите при погашении или продаже.

Надёжность. Самый надёжный заёмщик — государство. Надёжность компаний можно оценить по кредитному рейтингу — он показывает платёжеспособность и финансовую устойчивость компании.

На сайте ЦБ РФ есть классификация рейтингов, где AAA — максимально высокий, а ВВ — максимально низкий. Сами рейтинги можно посмотреть на сайтах специальных рейтинговых агентств — например, «Эксперт РА» или НРА.

Если в динамике рейтинг снижается, скорее всего, у компании есть сложности. Если повышается или не меняется — компания считается стабильной или растущей.

Срок погашения. Выбор облигаций может зависеть от целей инвестора и сроков погашения бумаги. Например, если инвестору понадобятся деньги через пару лет, то он может выбрать облигации со сроком погашения через два года.

Ликвидность . Для оценки ликвидности облигаций можно использовать показатели среднедневного оборота торгов, количества дней без сделок, объёма выпуска. Если среднедневной оборот торгов высокий, а количество дней без сделок при этом небольшое — покупатели есть, — облигацию можно потом легко продать. И наоборот, если оборот торгов небольшой, а дней без сделок много, — облигация не востребована, продать её будет сложно.

Риски. Всё зависит от стратегии и готовности к риску. Самые надёжные облигации — государственные. Если инвестор выбирает корпоративные облигации, то ему стоит смотреть на эшелоны.

Когда инвестор не хочет рисковать, выбирает бумаги из первого эшелона. Если хочет больший доход, но средние риски — второго эшелона, если не боится рисков — третьего эшелона.

Главное об облигациях в шести пунктах

- Облигации — это как дать в кредит: инвесторы одалживают деньги компании или государству с условием, что им будут выплачивать купоны и вернут номинал. Купоны — проценты за кредит, номинал — сумма, которую инвестор дал в долг.

- Рыночная стоимость облигаций может отличаться от номинала. Она зависит от спроса на облигацию у инвесторов.

- Облигации выпускают государства, муниципалитеты, компании. У всех облигаций разная величина процентов и риски.

- Облигации различают по срокам погашения и виду дохода. Бывают облигации на несколько месяцев и на несколько десятков лет. Есть облигации, по которым платят купоны. Есть облигации, по которым не платят, — но их продают со скидкой от номинала.

- Доходность облигаций зависит от купонов, рыночной стоимости и инфляции. В среднем она чуть выше, чем у банковских вкладов.

- При выборе облигации инвесторы учитывают несколько параметров — потенциальную доходность, надёжность заёмщика, срок погашения и возможные риски.

Как узнать больше об инвестициях

- Покупать облигации невозможно без биржевого брокера. В Skillbox Media есть статья о брокерах — из неё вы узнаете, зачем они нужны и чем занимаются.

- ОФЗ — облигации федерального займа, которые выпускает государство. Их считают самым надёжным инструментом инвестирования. Почитать о видах ОФЗ, налогах на прибыль от ОФЗ и рисках можно в этом материале.

- Чтобы зарабатывать на инвестициях, нужно получить много знаний. Сделать это можно на курсе курсе Skillbox «Личные финансы: инвестиции и трейдинг». Вы научитесь торговать на финансовых рынках и контролировать риски. Создадите собственную стратегию торговли и сможете совершать обдуманные сделки.

Эти материалы Skillbox Media могут быть вам полезны

- Что такое лонг и шорт — и что лучше выбрать начинающему трейдеру

- Что такое финансовая грамотность и как её повысить

- Куда девать деньги в случае потрясений: советы экспертов

- Что такое цифровой рубль и зачем он нужен

- Как устроены NFT и как на них заработать

Срочный вклад — вклады с заранее оговорённым сроком действия, в течение которого заемщик не должен забирать свои деньги из банка. Если заберёт — процентов не получит.

Акции — это ценные бумаги, которые дают их владельцу право на долю в капитале компании.

Стоимость объекта, рассчитанная на основе текущей рыночной цены. Чем больше активов у компании и чем больше прибыли она приносит, тем выше капитализация.

Ликвидность — это возможность быстро продать актив по цене, близкой к рыночной.