Про вексель простыми словами

В многообразии финансовых инструментов вексель занимает особое место. Его популярность объяснима выгодами. Однако в обращении с ним есть много подводных камней, из-за чего покупка векселя может обернуться убытками. О том, какие есть тонкости в работе с ним, далее в статье.

Вексель – определение и свойства

Вексель – это ценная бумага, которая обязывает одну сторону сделки погасить долг перед другой стороной в строго определенное время.

Само понятие векселя пришло из Европы несколько столетий назад, где имело то же значение, что и сейчас, – гарантия оплаты вексельных долгов. Если покупатель не мог сразу расплатиться за товар, он выдавал долговую бумагу, где обещал заплатить продавцу через какое-то время.

- составляется только в бумажном варианте;

- наличие вексельных реквизитов всех сторон сделки обязательно;

- выдача под залог чего-либо запрещена;

- предмет сделки – безусловное денежное обязательство;

- наличие нескольких владельцев одного векселя – допустимо;

- отсутствие средств не причина для отказа от уплаты долга;

- принудительное взыскание возможно без суда

Кто может выпускать

Право на выпуск таких долговых инструментов принадлежит не всем. По российским законам его имеют только юридические и физические лица старше 18 лет.

Основные виды векселей

В категорию основных входят три вида.

Простой

При составлении векселя ценная бумага заверяется подписью плательщика. Подпись подтверждает наличие долга и гарантирует его возврат в полном объеме в указанный срок тем, кто составил вексель.

Переводной

Простой и переводной вексель схожи между собой. Единственное отличие состоит в том, что переводной позволяет поменять должника на третье лицо. В сделке участвуют уже не два, а три субъекта.

Авалированный

Данный вид дает гарантию со стороны третьего лица, что задолженность будет погашена. Если должнику не удается уплатить долг, тогда обязательство переходит от того, кто выдает вексель, тому, кто дает гарантию по возврату денежных средств.

Какие еще бывают разновидности

Помимо основной, есть дополнительная классификация.

Именные (ректа-вексель)

В именной ценной бумаге указано имя владельца и оговорка «не приказу», которая запрещает передачу векселя третьей стороне.

Банковские

Должником является банк. Заключение банковского векселя возможно только после размещения вкладчиком денежных средств на депозит.

Казначейские

Вексель выпущен государством. Как правило, с целью получения дополнительного финансирования национальных проектов. Срок действия – 3–12 месяцев.

Коммерческие

Товарный вексель (коммерческий) представляет собой гарантию того, что покупатель обязательно заплатит в будущем за товар, полученный от продавца (поставщика).

Финансовые

Необходимы для оформления займов. Одна сторона сделки получает от другой стороны денежные средства, выдавая взамен вексель. Тем самым дает гарантированное письменное обязательство на возврат долга.

Кредитные

Кредитный вексель в экономике – это разновидность финансирования коммерческими банками бизнеса без предоставления последним дополнительного обеспечения по банковскому кредиту.

Если кратко, то правила оформления кредитов допускают возможность принять вексель в качестве залога и рассматривать его как гарантию, что фирма обязательно вернет деньги.

Процентные

Процентный вексель – это письменный долговой документ, в котором указывается процентная ставка. Таким образом, общий платеж состоит из вексельной суммы и суммы процентов.

Дружеские

Составляются между двумя сторонами сделки для повышения своей платежеспособности перед банком. Смысл в том, что каждая сторона сделки одновременно становится и должником, и заемщиком. По такому дружескому векселю взаимных денежных расчетов не производится.

Бронзовые

Бронзовый вексель очень похож по своим свойствам на дружеский. Разница лишь в том, что он выписан на вымышленное лицо. Чаще всего создание бронзовых векселей необходимо для фиктивного увеличения денежного оборота в компании. Например, для получения дополнительных средств в коммерческом банке.

Вексель на предъявителя

Дает право требовать возврат долга по нему любому лицу, у кого находится данный вексель.

Существует также разделение векселей по срокам платежа:

«По предъявлении»

Вексель погашается в течение года с даты, следующей за днем его составления.

«Во столько-то времени от предъявления»

Как только поступит требование по возврату долга, плательщик отсчитывает срок, который указан в векселе, после чего производит оплату. У должника есть время, чтобы подготовиться к выплате средств.

«Во столько-то времени от составления»

Дата совершения платежа по векселю определяется от даты его составления.

«На определенный день»

Векселедержатель предъявляет вексель к погашению строго в определенную дату, либо на следующий рабочий день, если дата оплаты долга приходится на выходной.

Обязательные реквизиты

Перечень обязательных реквизитов для любого векселя:

- указание наименования векселедателя (лицо, выдавшее вексель) и векселедержателя (лицо, получившее вексель);

- указание суммы долга (номинал векселя);

- указание даты выдачи и места оформления;

- указание даты погашения и места платежа;

- подпись векселедателя.

Сумма долговых обязательств пишется цифрами и прописью. В случае расхождения правильной считается сумма, написанная прописью.

При составлении векселя юридическим лицом недостаточно только одного наименования плательщика в документе. Необходимо указать в дополнение юридический адрес организации и ОГРН.

В гражданском праве считается, что если какой-либо реквизит отсутствует в документе, то такой вексель признается недействительным.

Терминология

Ниже представлен список наиболее часто встречающихся терминов при работе с векселем.

Акцепт

Акцепт – это принятие условий соглашения по векселю.

Часто можно услышать фразу «акцептовать переводной вексель». Это значит, что третье лицо посредством акцепта (т. е. приняв условия соглашения) готово принять в свою пользу обязательство должника (векселедателя) уплатить векселедержателю долг. При этом срок принятия условий ограничен. Если в назначенную дату акцепта третья сторона не приняла решение по условиям договора, то сделку следует аннулировать.

Акцептант

Акцептант – это лицо, которому предлагают принять условия соглашения по векселю. Наличие акцептанта переводного векселя обязательно для замены должника по сделке.

Трассат

Трассат – это лицо, которое является плательщиком переводного векселя. Это и есть то самое третье лицо, кому переходят все или частичные обязательства основного должника.

Ремитент

Ремитент (векселедержатель) – лицо, которое получает переводной вексель и имеет право требовать возврат долга с третьего лица (трассата).

Трассант

Трассант (векселедатель) – лицо, которое подписало и выдало вексель.

Индоссамент

Переход всех или части прав по векселю другому лицу требует проставления обязательной отметки на документе. Такая гарантийная надпись на векселе называется индоссаментом. Она проставляется на оборотной стороне или на вспомогательном листе (аллонж).

Одного проставления индоссамента недостаточно. Требуется еще и подпись индоссанта (лицо, передающее свои права по векселю).

Случаи совершения индоссаментов в российской вексельной практике нередки и выражаются письменной фразой «платите приказу такого-то» или «вместо меня уплатите такому-то».

Индоссант

Индоссант – это физическое или юридическое лицо, передающее свои права по векселю другому лицу посредством индоссамента, т. е. с помощью гарантийной надписи на векселе.

Аллонж

Аллонж – дополнительный лист бумаги, на котором проставляется передаточная надпись (индоссамент).

Аваль

Вексельным поручительством или авалем называется гарантия по оплате долга, которую берет на себя третье лицо (авалист) в случае прекращения выплат со стороны основного должника. По российскому законодательству аваль по векселю равнозначен поручительству.

Авалист

Авалист – это физическое или юридическое лицо, взявшее на себя поручительство (аваль) по векселю. Авалистом не может быть сам плательщик (векселедатель).

Вексель и облигация – отличия ценных бумаг

Вексель, как и облигация, представляет собой долговой финансовый инструмент, обязывающий должника погасить долг в определенное время. Однако эти ценные бумаги друг от друга принципиально отличаются:

Признак

Вексель

Облигация

- Акционерное общество

- ООО

- Государство

- Физическое совершеннолетнее лицо

- Акционерное общество

- ООО

- Государство

Стоимость векселя индивидуальна для каждого должника

Определяется самим эмитентом. Одинаков для всех

Торгуется ли на бирже?

Краткосрочный (не более 1 года)

- Краткосрочный

- Среднесрочный

- Долгосрочный

- Бессрочный

Да (при дисконтной облигации – нет)

Указано ли имя держателя

Только один экземпляр

Выпускается большими тиражами

Облагается налогом всегда

Не облагаются налогом только федеральные, региональные и муниципальные облигации

Отличия от долговой расписки

Вексель очень похож по своим свойствам на долговую расписку, но ей не является. Отличий от долговых расписок несколько.

Оформление

Расписку можно написать в свободной форме, вексель – нельзя. Для него существует специальный бланк, в котором необходимо заполнить все реквизиты каждой стороны, прописать вексельную сумму долга и время возврата.

Гарант долга

В векселе не прописываются условия совершения сделки. Ценная бумага просто гарантирует возврат долга. Каким способом и при каких условиях должник вернет средства в данном случае, совсем не важно. Главное – вернуть в строго назначенное время, в противном случае возврат будет осуществлен принудительно.

Международная поддержка

В вексельных законодательствах многих стран, в том числе и в российском, приоритетным пунктом являются Женевские вексельные конвенции.

Порядок применения векселей в международной торговле регулируется вексельным уставом. Это было сделано для того, чтобы предотвратить трудности, вызванные разнообразием в законодательстве большинства стран, и обеспечить коммерческую сделку гарантированным исполнением всех вексельных обязательств.

Где применяются векселя

В рыночной экономике вексель – это долговой финансовый инструмент, который можно менять, продавать и покупать. Иначе говоря, его можно полноценно использовать как средство платежа по аналогии с деньгами.

При безусловном обязательстве уплатить долг вексель как долговой инструмент получил широкое распространение во многих сферах.

Осуществление вексельных операций не ограничивается исключительно применением в товарных сделках. Оплата векселем может быть удобна и в банковских операциях. Например, для финансирования проектов в виде привлечения нового капитала или реструктуризации коммерческого кредита, то есть оформления кредитных обязательств по сниженной процентной ставке.

Примеры использования

Несколько примеров использования векселей.

Простой вексель

Компания покупает у поставщика партию товаров на 100 000 руб. Фирма платит сразу 20 000 руб., а остальные 80 000 руб. через 3 месяца. В таком случае фирма выписывает бумагу с пометкой, что вернёт оставшиеся 80 000 руб. через 3 месяца.

Переводной вексель

Михаилу необходимо срочно привлечь дополнительный капитал в свой бизнес. Он обращается к Ивану с просьбой одолжить 100 000 руб. Иван соглашается, и Михаил выписывает вексель, но в качестве плательщика по долгу указывает не себя, а своего брата Андрея. При этом предварительно Андрей должен дать согласие на выплату денежных обязательств Михаила. Таким образом, когда наступает дата погашения, Иван требует долг уже не с Михаила, которому одалживал денежные средства, а с Андрея.

Процентный вексель

Похож по своему принципу работы на простой вексель. Единственное отличие состоит в том, что процентный вексель подразумевает под собой возврат денег в большем размере, чем был выдан ранее. Проще говоря, компания берет в долг 100 000 руб., а через 3 месяца должна вернуть уже 120 000 руб. Разница в суммах (начисленный процент) – это и будет доходом векселедержателя.

Погашение вексельной бумаги

По российскому законодательству держатель (лицо, имеющее право на возврат долга) таких долговых ценных бумаг может потребовать погашение взятой суммы только в прописанный в векселе срок.

Векселедержатель обязан получить свои денежные средства обратно согласно тем условиям, что прописаны в векселе. В противном случае он имеет право обращаться в суд с заявлением о непогашении ценной бумаги.

Правила погашения долгов:

- Вексель подлежит оплате в месте, прописанном в ценной бумаге.

- Обязательством выплатить денежные средства является требование векселедателя, которое должно быть исполнено немедленно. Отсрочка получения платежа допускается только при форс-мажорных ситуациях (обстоятельства непреодолимой силы – стихийные бедствия, изменение законодательства и т. д. ).

- Если день погашения векселя – нерабочий, тогда возврат долга осуществляется в ближайший рабочий день.

- При наличной форме расчета погашением векселя будет считаться момент передачи денежных средств держателю ценной бумаги.

В случае отказа плательщика возвращать взятый долг наступает протест векселя. Процедура, называемая в российского праве актом протеста, подразумевает под собой письменное заверение непогашения задолженности. Совершения протестов фиксируются нотариусом по инициативе векселедержателя и имеют юридические последствия.

Есть ли риски?

Риски от владения векселем всегда существуют. И, как правило, это приводит к убыткам и денежным потерям компаний, банков и физических лиц, которые принимали вексель к оплате.

К основным рискам можно отнести:

- мошенничество,

- несвоевременное погашение векселя,

- неправильно оформленный договор,

- банкротство должника.

В целом, обращение векселей на российском рынке только развивается. В России пока отсутствует биржевой рынок векселей и единая информационная система, которая собирала бы данные по всем векселям в общую базу и гарантировала бы безопасность сделки и финансовую надежность эмитента ценных бумаг.

Мошенничество с векселями – самая частая причина потери денег. Проблема состоит в том, что финансовый инструмент должен быть заключен только в бумажной версии. Проверка подлинности составления документа – довольно сложная и долгая процедура. Лучшее решение в таком случае – отдать вексель на проверку юристам.

Преимущества и недостатки векселя

У него есть свои плюсы и минусы.

Плюсы:

- Погашение обязательно.

- Принудительное взыскание возможно без решения суда.

- Под залог векселя допускается привлечение дополнительного капитала и рефинансирование действующих кредитов.

- Обязательства можно передать третьей стороне.

- Расчеты векселями равнозначны расчетам с помощью денежных средств.

Минусы:

- Вексель ничем не обеспечен.

- По закону возврат средств гарантирован, но в реальности не всегда (особенно при банкротстве банка-эмитента векселя).

- Взыскание долга через суд может затянуться на несколько лет.

Оценив все преимущества и недостатки, вы можете сами решить, на какие риски вы готовы пойти ради совершения сделок при помощи векселя.

Эмиссия и обращение кредитных векселей коммерческими банками

Варнавская, Е. В. Эмиссия и обращение кредитных векселей коммерческими банками / Е. В. Варнавская. — Текст : непосредственный // Молодой ученый. — 2013. — № 3 (50). — С. 197-200. — URL: https://moluch.ru/archive/50/6334/ (дата обращения: 30.09.2023).

Вексель, согласно Новейшему энциклопедическому словарю, ценная бумага, письменное обязательство строго установленной законом формы, выдаваемое заемщиком-векселедателем кредитору (векселедержателю) с обязательством выплатить по наступлении предусмотренного векселем срока определенную сумму денег конкретному лицу: самому кредитору или по его приказу другому лицу [1]. Как показали наши исследования, это первая и самая ранняя в товарном мире форма ценной бумаги, основу которой положила простая долговая расписка, несмотря на это от него произошли все другие виды ценных бумаг. В современном товарном мире вексель активно используется, но занимает достаточно скромное место по сравнению с такими массовыми видами ценных бумаг, как акции и облигации.

Основой кредитных вексельных операций являются различные виды векселей, в частности, коммерческие и финансовые векселя.

Вексельное обращение осуществляется в соответствии с особым законодательством, называемым вексельным правом.

вексельную метку — реквизит переводного векселя, написанный на том языке, на котором составлен документ;

обещание в произвольной форме оплатить определенную сумму;

указание места, в котором должен быть совершен платеж;

реквизиты кредитора, которому или по приказу которого платеж должен быть совершен;

указание даты и места составления векселя;

Вексель существует в двух формах: простой вексель и переводной.

Простой вексель (соло-вексель) — это ничем не обусловленное (безусловное) обязательство должника уплатить денежный долг кредитору в размере и на условиях, обозначенных в векселе [2]. Простой вексель выписывает сам плательщик на имя своего кредитора, что по существу является его долговой распиской. Этот вексель появляется обычно в результате товарной сделки, когда покупатель товара не имеет в момент поставки необходимых денежных средств и вместо денег выписывает данный вексель, по которому он обязуется заплатить продавцу требуемую им сумму денег через какой-то промежуток времени в будущем. По истечении этого времени векселедержатель предъявляет вексель покупателю, который платит указанную сумму денег и в обмен получает вексель, т. е. «гасит» его.

Переводной вексель — «тратта» в переводе с итальянского означает «передача», векселедатель — называется трассантом, должник по векселю — трассатом, векселедержатель (получатель по векселю) — ремитентом. Переводной вексель — это письменный документ, оформленный в виде безусловного приказа лица, выдавшего вексель (векселедателя), своему должнику (плательщику) уплатить указанную в векселе денежную сумму в соответствии с условиями данного векселя третьему лицу (векселедержателю) [2]. Этот вексель связан с «переводом» долга с одного лица на другое. Обычно векселедатель, является одновременно кредитором одного лица и должником другого лица, поэтому обычно векселедатель требует, чтобы его должник заплатил не ему самому непосредственно, а напрямую его кредитору.

У коммерческих банков по мере развития вексельного обращения возникает интерес к различным видам кредитных вексельных операций. Цель таких операций — обеспечить заемщика банка краткосрочными денежными средствами для организации текущего денежного оборота.

Кредитные вексельные операции подразделяются на векселепредьявительские и векселедательские.

Векселепредьявительские операции осуществляются для учета векселей, передаваемых клиентами банку.

Векселедательские кредиты предоставляются клиентам, которые выдают под эти кредиты векселя на оплату различных видов услуг, оказываемых другими юридическими и физическими лицами.

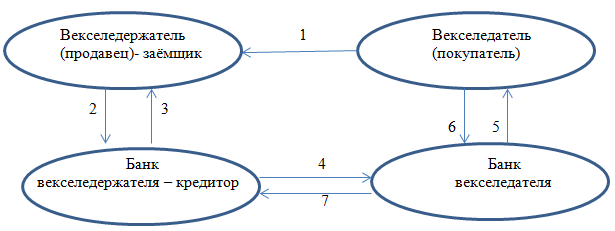

Схематично процедуру представления векселепредьявительского и векселедательского кредитов можно представить следующим образом.

Схема векселепредьявительского кредита

Схема векселепредьявительского кредита

Продавец предоставляет отсрочку платежа по товарам и услугам, которые он поставляет, и которая оформляется векселем — коммерческий кредит

Векселедержатель передает в банк вексель для досрочного получения денег по векселю, т. е. для получения ссуды.

Банк выдает ссуду, т. е. учитывает вексель с дисконтом.

Банк, оплативший вексель, отсылает его на инкассо в банк плательщика.

Банк векселедателя по наступление срока платежа по векселю, предъявляет его к оплате.

Плательщик (векселедатель) полностью оплачивает вексель.

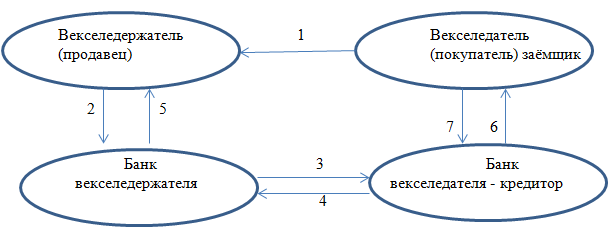

Схема векселедательского кредита

Схема векселедательского кредита

Покупатель выписывает вексель в оплату товара и услуг, за счет кредита открытого ему в банке.

Векселедержатель представляет вексель в свой банк для получения платежа по нему.

Банк векселедержателя пересылает их в банк векселедателя для учета векселя.

Банк векселедателя учитывает вексель за счет открытого кредита векселедателю и зачисляет деньги на счет банка продавца.

Банк продавца перечисляет денежные средства своему клиенту.

Банк векселедателя предъявляет вексель по наступлению срока платежа к оплате должнику.

Наши исследования подтвердили, что специалисты отмечают как весьма положительное явление на нашем финансовом рынке выпуск коммерческими банками кредитных векселей.

Рассмотрим преимущества вексельного кредита. Как правило, предприятие, которое пользуется кредитами, расплачивается не реальными денежными средствами, а банковскими обязательствами, оформленными в виде векселей. Для предприятия преимущества такой операции заключается в низкой процентной ставки по кредиту, т. е. в низкой стоимости пополнения оборотных средств, это происходит в силу того, что банку не требуется отвлекать денежные средства на длительный срок для осуществления операций. Низкая процентная ставка вексельного кредита позволяет предприятию, получая кредит в виде банковских векселей, использовать их в качестве платежного средства, погашая кредиторскую задолженность и снижать себестоимость продукции по статье произведенных материальных затрат.

Еще одним преимуществом вексельного кредита для предприятия является возможность погашения собственной текущей или просроченной кредиторской задолженности, то есть использование векселя в расчетах. Отметим, что при подготовке вексельного кредита на основании составленного векселедателем-заемщиком списка кредиторов определяется перечень предприятий, расчеты с которыми предполагается осуществлять векселями, а также предполагаемые суммы и сроки платежей. Важным положением является то, что в случае нехватки денежных средств последний векселедержатель может, досрочно учесть его в любом филиале банка с дисконтом, определяемым на момент предъявления векселя к учету, либо под залог векселя получить коммерческий кредит.

Оформление и выдача кредитных векселей осуществляется на основании кредитного договора. Необходимо отметить, что процедура получения кредита любого вида требует от предприятия векселедателя-заемщика предоставление необходимых гарантий возврата суммы кредита и процентов по нему.

Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств заёмщиком по договору о предоставлении кредита или кредитной линии.

Отметим, что традиционными видами обеспечения кредита, как правило, являются: движимые и недвижимые имущественные активы, драгоценные металлы и камни, ценные бумаги, выпущенные банком и государственные ценные бумаги, депозиты, вклады и пр., банковские гарантии, поручительства, долговые обязательства и корпоративные ценные бумаги, а также бытовая электротехника, оргтехника, автотранспортные средства и пр.

На основании заключенного кредитного договора кредитный отдел банка выдает векселедателю-заемщику пакет векселей номиналами, удобными для осуществления расчетов с кредиторами. При получении пакета векселей руководитель предприятия-заемщика подписывает и ставит свою печать на корешке каждого векселя.

Векселя чаще всего бывают бездоходными. Интерес заемщика в том, что процентная ставка по вексельному кредиту ниже ставок по обычным кредитам.

По истечении срока кредитного договора предприятие — первый векселедержатель погашает полученный ранее кредит деньгами, выплачивая проценты за пользование кредитом. Очередной владелец векселя предъявляет его к оплате в указанный срок и получает вексельную сумму.

Векселя выдаются и передаются только юридическим лицам, зарегистрированным на территории России.

надежные и ликвидные банковские ценные бумаги позволяют повысить качество и надежность активов предприятий, что в свою очередь влияет на их ценовую политику и качество проектирования производственных программ;

преодолевается необоснованное и неэффективное ограничение платежеспособного спроса;

Любой векселедержатель может предъявить вексель к оплате во все отделения и филиалы банка.

пополнение оборотных средств под низкую процентную ставку,

выдача кредита пакетом векселей удобных для заемщика номиналов,

определение заемщиком графика погашения векселей, а значит, и уровня процентной ставки,

ускоренная оплата продукции и услуг за счет снижения времени на межбанковский пробег средств,

Новейший энциклопедический словарь. — М.: ООО «Издательство АСТ»: ООО «Издательство Астрель»: ООО «Транзиткнига», 2004.-1424 с.

Рынок ценных бумаг: Учебник/ Под ред. В. А. Галанова, А. И. Басова. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2006.- 448 с.: ил.

Янукян, М. Г. Практикум по рынку ценных бумаг / М. Г. Янукян. — СПб.: Питер, 2006. — 192 с.

Вексельное кредитование

В бизнес-практике нередки ситуации, в которых у предприятия оказывается недостаточно оборотных средств для расчета с поставщиками, поскольку товар еще не реализован. Если контрагент согласен получить вместо денежных средств за поставленный товар вексель банка, то фирма имеет возможность воспользоваться одним из инструментов финансирования бизнеса – вексельным кредитом.

Что такое вексельное кредитование и каким образом оно осуществляется?

Суть этого способа кредитования юридических лиц заключается в том, что расчет между компанией и ее контрагентом (поставщиком) происходит при помощи банковских векселей с разными сроками платежа под конкретные потоки платежей клиента-юрлица. При этом банк не затрачивает собственные ресурсы, поскольку отпускает своему клиенту-предприятию не денежные средства, а набор векселей, общая стоимость которого равна сумме займа. Размер процентной ставки по ссуде коррелирует со сроком векселя (если он превышает срок кредита, то ставка меньше).

Механизм вексельного кредитования выглядит следующим образом:

1. После прохождения в банке всех надлежащих процедур оформления юридическое лицо получает ссуду на покупку векселя.

2. С помощью этого векселя фирма расплачивается со своим поставщиком за отпущенный товар.

3. Реализовав товар и получив денежные средства, юрлицо возвращает в банк занятую ранее сумму с начисленными процентами.

4. Поскольку банковский вексель теперь находится на руках у поставщика, последний может рассчитаться с помощью этого обязательства уже со своими контрагентами или предъявить вексель в банк в обмен на соответствующую сумму. Если поставщик выбрал первый вариант, то за денежными средствами обратится уже его контрагент.

Выделяют две формы вексельного кредита – векселедательные (выступают при займе в роли залога) и предъявительские (подразделяются на залоговые и учетные; их принимает банк у клиента-юрлица, выдавая взамен некоторую сумму и взимая за услугу комиссию).

Какие бизнес-задачи позволяет решить вексельный кредит?

Такой способ кредитования юридических лиц дает привлекательные возможности обоим участникам сделки: как предприятию-заемщику, так и его контрагенту-поставщику.

Юрлицо, воспользовавшееся услугой вексельного кредитования, получает возможность за счет этого сократить срок расчетов со своими поставщиками – в то время как реальное расходование денежных средств (выплаты по векселям) может произойти в отдаленном будущем.

Поставщик благодаря такому инструменту не только защищает себя от риска неплатежа, но и сокращает временной разрыв между отгрузкой товара контрагенту и получением оплаты этого товара (если расчеты производятся не в момент поставки, а после нее). Кроме того, компания-поставщик может использовать полученный в счет оплаты вексель для осуществления собственных расчетов уже со своими контрагентами.

Наконец, для банка услуга вексельного кредитования представляет собой дополнительный способ привлечения клиентов (или удержания старых) – без лишних расходов.

Следует отметить, что компания, желающая расплачиваться с контрагентами с помощью своих векселей, должна быть признана банками. Иными словами, получившее вексель предприятие должно иметь возможность в любой момент обналичить его в банке.

На каких условиях осуществляется вексельное кредитование банками России?

Предлагая такую услугу, каждое кредитное учреждение несет три вида рисков – кредитный, процентный и риск ликвидности. Чтобы их минимизировать, банки предъявляют определенные требования к своим клиентам – потенциальным заемщикам:

• способность предоставить обеспечение кредита (залог), в роли которого могут выступать облигации государственного займа (или иные, желательно ликвидные, ценные бумаги), товарные запасы, недвижимость, оборудование;

• ведение основной деятельности в течение года;

• прибыльность работы предприятия, подтвержденная регулярными денежными поступлениями на расчетный счет.

При удовлетворении всем этим критериям юрлицо может рассчитывать на заем в рублях (значительно реже – в долларах США), выдаваемый на срок от 1 месяца до года со ставкой 4-6% годовых.

Низкая процентная ставка (обусловленная тем, что для выдачи ссуды банк не расходует собственные средства) – важнейшее преимущество вексельного кредита. Именно поэтому таким продуктом целесообразно пользоваться тем предприятиям, которые не имеют возможности взять ссуду другого вида, с более высокой процентной ставкой.

Порядок выпуска банками собственных векселей, операции с ними

Вексель – это долговая ценная бумага (документ), которая даёт векселедержателю право на получение от должника (векселедателя) оговоренной в векселе суммы.

Общие сведения о векселе как о ценной бумаге

Коммерческий банк как разносторонний финансовый институт использует в процессе своей деятельности множество различных инструментов. Одним из таких финансовых инструментов, который имеет определённую популярность в банковском деле, является вексель.

Вексель оформляется в соответствии с нормами, установленными федеральным законодательством и подзаконными нормативно-правовыми актами. В частности, приоритетное значение имеют Гражданский кодекс и Федеральный закон от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе». Помимо прочего, в векселе должен быть указан срок исполнения векселедателем обязательства, которое подтверждается данной ценной бумагой.

Сущность векселя раскрывается в тех функциях, которые он выполняет. Его основные функции заключаются в использовании векселя в следующих качествах:

- в качестве средства оформления кредитных обязательств;

- в качестве средства обеспечения сделок и кредитов;

- в качестве средства платежа (в данном случае вексель выступает как кредитная форма денег);

- в качестве инструмента рефинансирования и денежно-кредитного регулирования Центрального банка РФ.

Вексель является документом, который выпускается только в бумажном виде на защищённом бланке и подтверждает наличие долгового обязательства. При этом исполнить его можно только в денежной форме. То есть в отличие от облигации вексель не допускает погашение долга имущественным эквивалентом. Кроме того, вексель может быть передан третьему лицу. Для этого необходимо оставить на документе передаточную надпись.

Векселедателями, то есть эмитентами (лицами, выпустившими) векселя, могут быть физические и юридические лица, а также государство. Следовательно, векселедателем может быть и коммерческий банк.

Особенности работы коммерческого банка с векселями

Коммерческие банки совершают с векселями ряд операций, которые можно условно поделить на две большие группы: кредитные операции и комиссионные операции. Совершение кредитных операций заключается в предъявлении в коммерческий банк векселя с целью получения кредита до наступления срока платежа. А комиссионные операции состоят в даче коммерческому банку поручений получить платёж по векселю в установленный срок и передать его векселедержателю.

Предоставление коммерческим банком вексельных кредитов осуществляется в формах учёта векселей, специального ссудного счёта и форфейтинга. Учёт векселей, который также называется дисконтом, представляет собой передачу векселедержателем до наступления срока платежа векселя коммерческому банку, который выплачивает за это вексельную сумму. При этом передача векселя банку оформляется выполнением индоссамента.

Специальный ссудный счёт называется онкольным. Эта форма кредита предоставляется предприятиям, организациям и другим клиентам под обеспечение товарных векселей. Форфейтинговые операции с векселями представляет собой особый вид банковского кредитования внешнеторговых сделок в форме покупки у экспортера акцептованных импортером векселей.

Комиссионные операции подразделяются на следующие разновидности:

- акцепт векселей – это подтверждение коммерческим банком вместо плательщика (трассата) согласия на оплату по тратте (переводному векселю);

- авалирование векселей – это обеспечение платежей по векселям, которое даётся одним из лиц, подписавших вексель, или третьим лицам, что обеспечивает развитие вексельного обращения;

- домициляция векселей – это назначение какого-либо третьего лица плательщиком по векселю; – это операция, в которой коммерческий банк выполняет поручение векселедержателя по получению платежа по векселю в установленный срок.

Таким образом, коммерческий банк проводит огромную по объёму работу с векселями, что выражается в существовании множества форм соответствующих банковских операций.

Основные сведения о собственных векселях коммерческого банка

Основным документом, которым руководствуются коммерческие банки при проведении операций с векселями (в том числе, с собственными), является «Единообразный закон о переводном и простом векселе», который был утверждён в 1930 году Женевской конвенцией. В нём установлены общие нормы для современного гражданского законодательства России, в том числе в сфере государственной денежно-кредитной политики.

Коммерческие банки, как и другие виды юридических лиц, имеют право выдавать (выпускать) собственные векселя. При выдаче (выпуске) собственного векселя коммерческий банк может выступать векселедателем простого векселя, неакцептованного переводного векселя и переводного векселя, предъявление которого к акцепту воспрещается банкам. Кроме того, возможна роль коммерческого банка в качестве акцептанта переводного векселя.

При выдаче (выпуске) собственных векселей коммерческий банк должен учесть их при расчёте обязательных резервов, которые подлежат депонированию в Центральном банке РФ. Кроме того, их необходимо соответствующим образом отражать в бухгалтерских документах и балансовых счетах. В целом банковские операции с собственными векселями аналогичны операциям с векселями других векселедателей и нацелены на решение тех же задач.