Дебиторская задолженность: какая бывает и как ей управляют

Дебиторка — замороженные деньги бизнеса. Если их слишком много, компания не может покрывать расходы и несёт убытки. Объясняем, как это контролировать.

Иллюстрация: Катя Павловская для Skillbox Media

Дебиторская задолженность — всё, что должны бизнесу другие компании, государство или сотрудники. Её размер важно контролировать и вовремя снижать, чтобы у самого бизнеса не образовалось долгов по своим счетам.

В статье рассказываем главное, что нужно знать о дебиторской задолженности предпринимателям и управленцам.

- Что такое дебиторская задолженность и когда она образуется

- Чем дебиторская задолженность отличается от кредиторской

- Какие есть виды дебиторской задолженности

- Как можно управлять дебиторской задолженностью

- Как её снизить и списать

- Как узнать больше об управлении финансами в бизнесе

Что такое дебиторская задолженность

Дебиторская задолженность (или дебиторка) — это размер долгов и обязательств перед бизнесом. К долгам относят не только деньги, но также недоставленные товары, невыполненные работы или неоказанные услуги. Дебиторская задолженность может быть у любого бизнеса.

Допустим, компания «Солнышко» отгрузила компании «Лучик» материалы на 2 миллиона рублей. «Лучик» не заплатил за эти материалы сразу — взял отсрочку платежа. В этом случае 2 миллиона будут дебиторской задолженностью «Солнышка».

Или, наоборот, компания «Лучик» внесла на счета компании «Солнышко» 2 миллиона рублей в качестве предоплаты за материалы. «Солнышко» их ещё не доставило. До момента доставки материалы на сумму 2 миллиона рублей будут дебиторской задолженностью «Лучика».

Компании или предпринимателей, которые ждут погашения долга, называют кредиторами. А их должников — например, контрагентов, покупателей, сотрудников, государство — дебиторами.

В крупных компаниях за дебиторской задолженностью обычно следят финансовые менеджеры. Если бизнес небольшой, то все задачи по управлению дебиторкой и её учёту ложатся на бухгалтера или собственника.

Когда дебиторская задолженность становится проблемной — например, если дебиторы долго не возвращают долг, — к работе подключают юристов. Они пишут досудебные претензии или составляют заявления для обращения в суд.

Курсы в Skillbox для тех, кто хочет разбираться в финансах бизнеса

- «Профессия Финансовый менеджер» — понять, как управлять финансовым состоянием бизнеса и оценивать инвестпроекты.

- «Финансовый аналитик» — глубже погрузиться в финансовый анализ и научиться увеличивать прибыль бизнеса.

- «Финансы для предпринимателя» — научиться правильно планировать расходы, прогнозировать кассовые разрывы и строить финмодель бизнеса.

Когда образуется дебиторская задолженность: примеры

Дебиторская задолженность возникает в момент, когда две стороны не могут выполнить свои обязательства друг перед другом одновременно. Например, работы выполнили сейчас, а плату за них сразу не перевели.

Такой долг может образоваться на несколько часов или дней, а может существовать месяцами или годами.

Вот несколько случаев, когда у бизнеса образуется дебиторская задолженность:

- Предоплата. Например, компания заказала материалы и внесла за них аванс. Пока поставщик доставляет эти материалы, у компании в учёте числится дебиторка на сумму аванса.

- Отсрочка платежа. Например, индивидуальный предприниматель сделал ремонт офисных помещений компании. Компания попросила частичную отсрочку оплаты его услуг. Пока она не переведёт оставшиеся деньги, у ИП будет числиться дебиторская задолженность.

- Заём. Например, компания даёт предпринимателю деньги в долг. Дебиторская задолженность возникает у компании в момент передачи денег и постепенно уменьшается, когда ИП гасит долг частями.

- Переплата. Например, бухгалтерия ошиблась в расчётах и перевела сотруднику больше денег, чем нужно. У компании в учёте будет числиться дебиторская задолженность, пока сотрудник не вернёт лишние деньги или пока в следующем месяце бухгалтерия не сделает перерасчёт.

- Переплата по налогам и взносам. Например, ИП должен был уплатить налог в размере 35 тысяч рублей, но перевёл в налоговую 50 тысяч. В этом случае у предпринимателя возникает дебиторская задолженность 15 тысяч рублей, а налоговая становится дебитором. Эту сумму можно потребовать вернуть или оставить в счёт будущих платежей.

Во всех случаях появление дебиторской задолженности у одной стороны договора приводит к появлению кредиторской задолженности у другой стороны. Ниже рассказываем, чем они различаются.

Чем дебиторская задолженность отличается от кредиторской

Кредиторская задолженность (кредиторка) — обратная сторона дебиторской. Это размер долгов и обязательств бизнеса перед другими компаниями, сотрудниками или государством.

Как и в случае с дебиторской задолженностью, к кредиторке относятся не только деньги, но и товары, работы или услуги.

В нашем первом примере, когда компания «Лучик» получила материалы, но не расплатилась за них, у неё образовалась кредиторская задолженность. Во втором случае кредиторская задолженность возникла у «Солнышка» — эта компания получила деньги за материал, но не отгрузила его покупателю.

Другими словами, кредиторская задолженность возникает у бизнеса, когда он получил товар или услугу «в долг». А дебиторская — когда «в долг» продал товар или оказал услугу.

Какие есть виды дебиторской задолженности

Виды дебиторской задолженности выделяют по четырём основным признакам: по основанию возникновения, по вероятности погашения, по срокам погашения и по срокам исполнения обязательств.

По основанию возникновения. Вид задолженности определяется по тому, кто должник: поставщики, контрагенты, покупатели, сотрудники, государство и так далее. Например, контрагенты должны доделать оплаченный ремонт оборудования, а покупатели — перечислить деньги за товар.

По вероятности погашения. Дебиторскую задолженность делят на сомнительную и безнадёжную.

Сомнительная дебиторская задолженность — долг, не уплаченный в срок и не обеспеченный залогом или банковской гарантией. Вероятность, что дебитор погасит такую задолженность, есть, но она невелика.

Безнадёжная дебиторская задолженность — непогашенный долг, у которого истёк срок исковой давности. В России срок исковой давности равен трём годам. После этого кредитор не может обратиться в суд, чтобы взыскать задолженность. Также задолженность становится безнадёжной, если дебитор признан банкротом.

По сроку погашения. Дебиторская задолженность может быть краткосрочной (текущей) или долгосрочной.

Краткосрочная дебиторка — долг, который должны вернуть в течение года. Допустим, компания внесла предоплату за материал. Через месяц этот материал доставили на склад — дебиторская задолженность пропала.

Долгосрочная дебиторка — долг со сроком погашения больше одного года. Например, заём под залог недвижимости на десять лет.

По сроку исполнения обязательств. Дебиторская задолженность может быть нормальной или просроченной.

Нормальная — задолженность, сроки погашения которой ещё не истекли. Просроченная — задолженность с нарушенными сроками исполнения. Например, когда работа исполнителя должна быть оплачена в течение 15 дней, но прошёл уже месяц, а деньги так и не пришли.

Любая дебиторская задолженность может стать причиной кассовых разрывов. Это когда компании нужно, например, выдать зарплату сотрудникам, а у неё нет денег на это — контрагенты не платят свои долги. Чтобы избежать таких ситуаций, дебиторской задолженностью нужно управлять. Поговорим об этом подробнее.

Как управлять дебиторской задолженностью

Управление дебиторской задолженностью условно можно разбить на четыре этапа: профилактика, контроль, взыскание и списание.

Профилактика. Чтобы не возникло проблем, важно проверять будущих контрагентов и правильно составлять договоры.

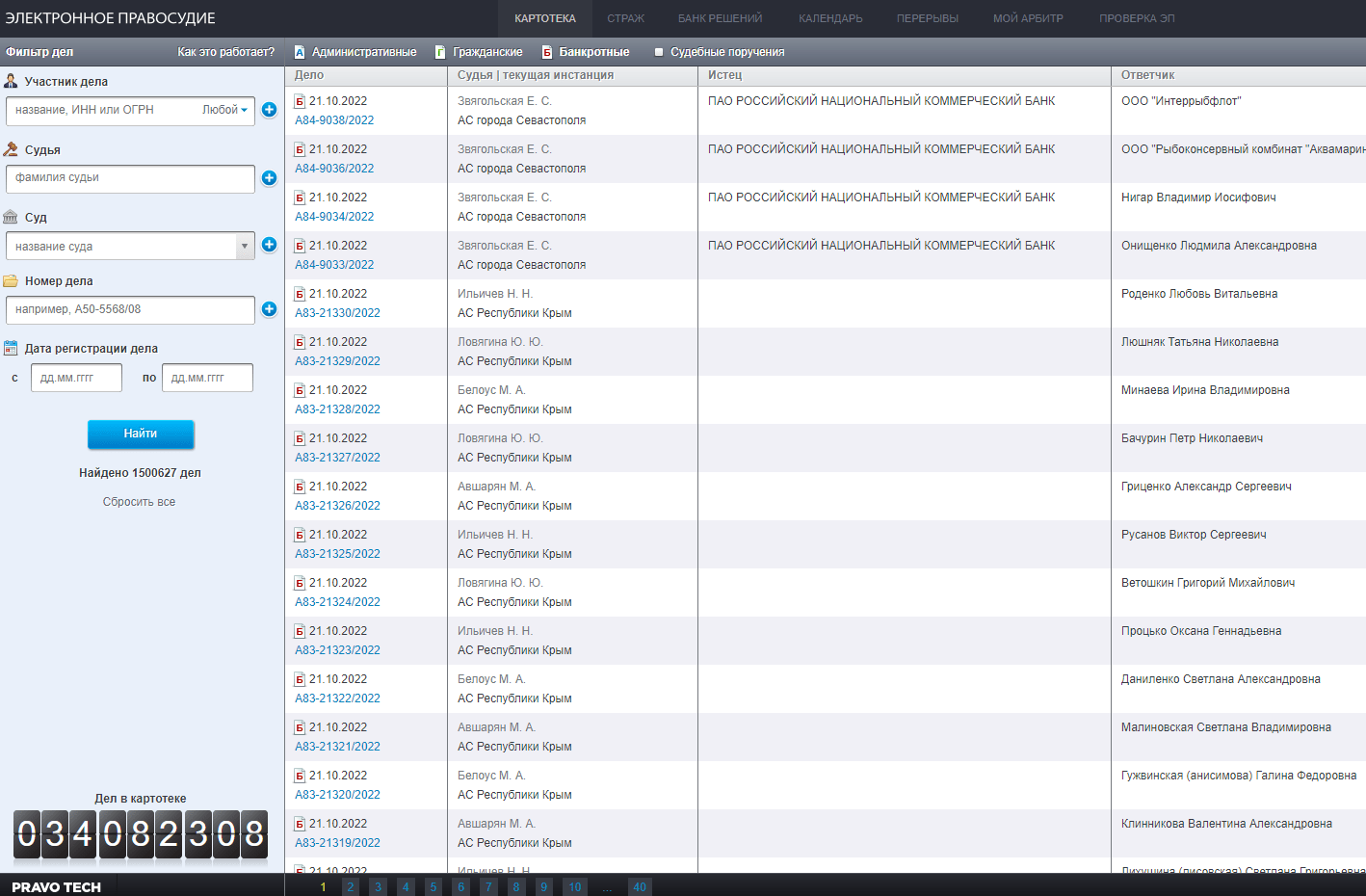

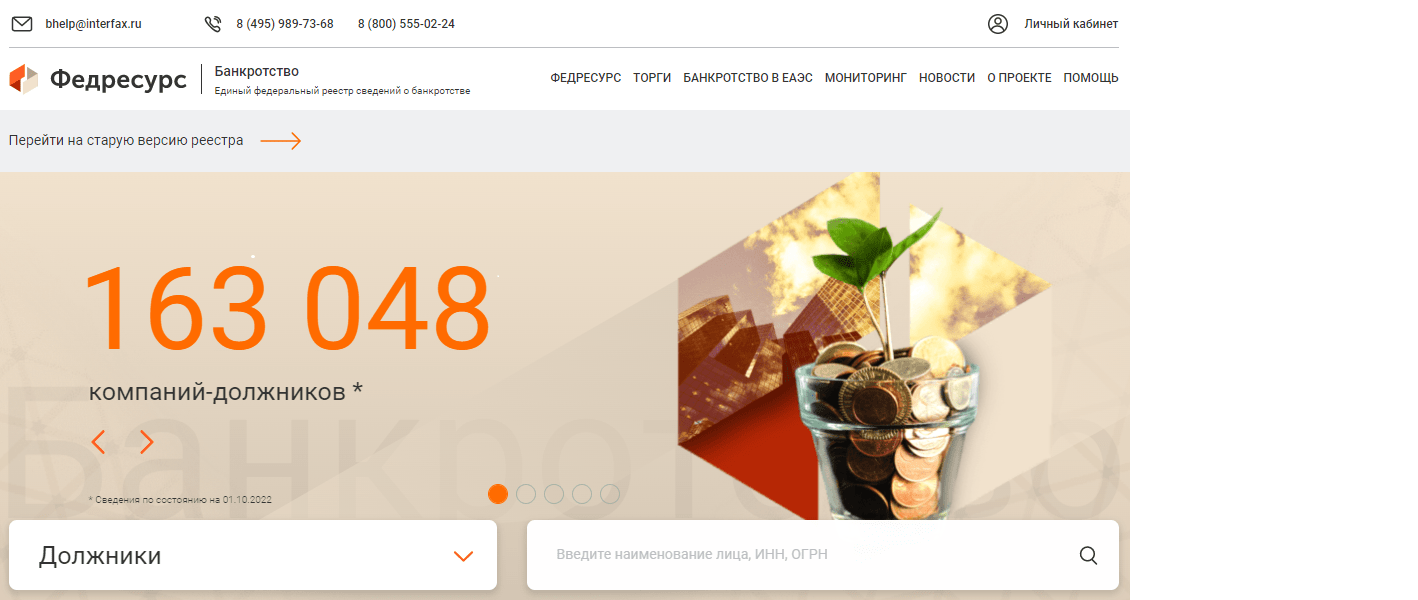

Для проверки можно воспользоваться сервисом налоговой и узнать актуальный статус компании или предпринимателя — действует бизнес или находится на стадии ликвидации. В Едином федеральном реестре сведений о банкротстве можно узнать, не началась ли в отношении контрагента процедура банкротства. А в картотеке арбитражных дел — проверить, не ведутся ли против контрагента судебные разбирательства. Во всех этих сервисах для проверки достаточно ввести ИНН или ОГРН контрагента.

В договорах нужно предусмотреть пени за просрочку или систему штрафов. Также желательно прописывать чёткие даты платежей (в том числе отсрочки). Это снизит риск просрочки дебиторской задолженности.

Контроль. Бизнес должен проводить инвентаризацию дебиторской задолженности — проверять, кто и сколько ему должен. Например, сколько товара он отгрузил и сколько денег за него фактически получил. Также важно контролировать даты платежей и при необходимости напоминать о них дебиторам.

Взыскание. Этот этап начинается, когда задолженность превращается в просроченную. Такие долги нужно взыскать, пока они не стали сомнительными или безнадёжными. Вот как это можно сделать:

- Договориться о рассрочке. Если у дебитора возникли временные проблемы в бизнесе, можно обсудить с ним вариант погашения долга частями.

- Подготовить претензию. Это вариант на случай, когда договориться о рассрочке не получается. Перед тем как подать в суд, нужно составить и отправить контрагенту претензию. В ней указать размер долга, период просрочки и ожидаемую дату погашения. Претензию лучше отправлять почтой с уведомлением о вручении — это пригодится в случае судебного разбирательства.

- Подать в суд. Если контрагент не отвечает на претензию в течение 30 дней или если его ответ не устраивает компанию, можно обратиться с иском в арбитражный суд. Судебные разбирательства не гарантируют возвращение долга — например, если дебитор обанкротился, судебные приставы не смогут взыскать с него долг.

Списание. Вот случаи, при которых дебиторскую задолженность пора списывать:

- Истёк срок исковой давности — дебиторка превратилась в безнадёжную.

- Дебитор перестал существовать как юридическое лицо — исключён из реестра юридических лиц.

- Судебные приставы установили, что долг с дебитора взыскать невозможно, — например, в случае банкротства.

Дебиторку списывают с балансового учёта в прочие расходы компании или в счёт резерва сомнительных долгов. При этом списание задолженности не означает, что она аннулирована. Компания должна отражать сумму долга на забалансовых счетах бухгалтерского учёта в течение пяти лет — на случай, если за это время финансовое состояние дебитора улучшится и он сможет погасить долг.

Перечисленные способы используют в случаях, когда дебиторская задолженность уже образовалась и её нужно контролировать. Но перед тем, как отгружать материал или товар в долг, — до образования дебиторки, — нужно оценить свои финансовые возможности и понять, может ли компания себе это позволить. Иногда для предотвращения дальнейших проблем с дебиторской задолженностью проще отказать покупателю в отсрочке.

Как снизить дебиторскую задолженность

Дебиторку можно снизить двумя путями — заранее предусмотреть её обеспечение или полностью продать её другим компаниям. Разберём каждый вариант подробнее.

Обеспечение дебиторской задолженности. Его нужно предусмотреть на этапе заключения договора. Вот три варианта обеспечения дебиторки:

- Поручительство третьего лица. Если дебитор не уплатит долг самостоятельно, кредитор сможет потребовать эту сумму с его поручителя.

- Залог. В качестве обеспечения долга дебитор закладывает своё имущество — например, недвижимость или транспорт. Если он не уплатит долг, кредитор сможет забрать это имущество себе в собственность или продать.

- Банковская гарантия. Это гарантийный документ от банка. Согласно ему, если дебитор не уплатит долг, это сделает банк-гарант.

Продажа дебиторской задолженности. Это можно сделать тремя способами — с помощью цессии, факторинга или векселя.

Цессия — это договор, по которому одна компания передаёт другой компании право требовать долг со своего дебитора. Его заключают, когда дебиторская задолженность уже образовалась.

Факторинг — практически то же, что и цессия, но договор заключается до того, как появляется долг. Например, компания даёт своему покупателю отсрочку платежа за товар и одновременно заключает договор факторинга. В этом случае факторинговая компания сразу переводит деньги за товар компании-продавцу, а покупатель позже расплачивается уже с факторинговой компанией.

Вексель — ценная бумага, которая подтверждает право требовать с должника указанную сумму в определённый срок. Эту бумагу дебитор может выдать кредитору в качестве гарантии оплаты. А дебитор может продать её третьему лицу.

Дебиторская задолженность всегда продаётся гораздо дешевле фактической суммы долга. Кредитор в любом случае теряет часть денег, но получает хоть какое-то возмещение. Обычно продажа дебиторки актуальна, когда бизнесу нужно срочно избавиться от кассовых разрывов.

Ещё дебиторскую задолженность можно застраховать. В этом случае придётся заплатить комиссию, но зато компания получит от страховой всю сумму долга, если дебитор его не вернёт.

Что такое дебиторская задолженность

Дебиторская задолженность — все, что должны предприятию другие компании, государство или клиенты-физлица. Каждый такой должник называется дебитором. Дебиторская задолженность, например, появляется, когда компания продала товар, но деньги не получила. Тогда долг покупателя за товар — это дебиторская задолженность. Бывает и наоборот: если фирма перечислила предоплату, а товар не поставили. Переплата налогов или заем сотруднику тоже приводят к дебиторской задолженности.

никому ничего не должен

Чем дебиторская задолженность отличается от кредиторской

Если дебиторская задолженность — это то, что должны компании, то кредиторская — наоборот, когда та сама задолжала контрагенту. Еще к кредиторской задолженности относятся и кредиты.

Примеры видов задолженности

| Дебиторская задолженность | Кредиторская задолженность |

|---|---|

| Переплата по налогам | Неоплаченная пеня по налогам из-за просрочки |

| Предоплата поставщику за товар | Долг перед поставщиком за отгруженный товар |

| Заем работнику на покупку жилья | Остаток задолженности по кредиту перед банком |

| Дебиторская задолженность | Кредиторская задолженность |

| Переплата по налогам | Неоплаченная пеня по налогам из-за просрочки |

| Предоплата поставщику за товар | Долг перед поставщиком за отгруженный товар |

| Заем работнику на покупку жилья | Остаток задолженности по кредиту перед банком |

Когда образуется дебиторская задолженность

Дебиторская задолженность появляется в тот момент, когда две стороны одного договора не могут выполнить обязательства одновременно. Например, сначала одна компания отгружает товар, а другая только потом платит за него. Из-за этого разрыва и появляется задолженность: у одного контрагента — дебиторская, у другого — кредиторская. Такой долг может существовать несколько часов, а может зависнуть на годы.

Для продавца было бы идеально, если бы все покупатели вносили предоплату, но на практике такого не бывает. Поэтому клиентам дают отсрочку платежа. Это выгодно участникам сделки: покупатель может, например, перепродать дороже еще не оплаченный товар, а продавец наращивает рынок сбыта. Чем больше у компании клиентов, тем быстрее растет дебиторская задолженность.

Виды дебиторской задолженности

Дебиторскую задолженность можно классифицировать по нескольким признакам.

По срокам погашения — на долгосрочную и краткосрочную. Краткосрочная — долг, погашаемый в течение года с момента заключения договора. Например, если оплата за отгруженные материалы должна поступить через два месяца. Долгосрочная — со сроком погашения больше года. Например, заем для сотрудника.

По срокам погашения обязательств — на нормальную или просроченную. Срочная, или нормальная, — когда еще не пришло время гасить долг. Например, компания поставила клиенту товар, но по договору тот может заплатить в течение 10 дней. Спустя неделю его задолженность еще считается нормальной. Просроченная задолженность появляется, когда указанные в договоре сроки вышли. Например, тот же покупатель не оплатил товар даже спустя месяц.

По основаниям возникновения — в зависимости от того, кто должен компании:

- Покупатели — например, по договорам поставки.

- Поставщики — от которых не получили товар, хотя перевели предоплату.

- Государство — например, когда компания переплатила по налогам.

- Работники — например, если компания выдала им заем.

- Учредители — если, например, не оплатили свою долю в уставном капитале компании.

По вероятности погашения — на сомнительную и безнадежную. Сомнительная не обеспечена залогом, поручительством или банковской гарантией. Безнадежная — с истекшим сроком исковой давности. Если компания-должник ликвидирована или у приставов не получается взыскать деньги, то долг тоже считают безнадежным. А еще, когда должника исключили из ЕГРЮЛ по инициативе налоговой.

Управление дебиторской задолженностью

Когда появляется безнадежная дебиторская задолженность, компания недополучает прибыль и остается без оборотных средств. Если таких долгов становится много, предприятие не может закупать сырье, производить продукцию, платить зарплаты и налоги — это чревато не только убытками, но и банкротством. Поэтому задача менеджеров — возвращать долги, а в идеале — предотвращать подобные ситуации. Такая работа называется управлением дебиторской задолженностью.

Вот какие методы можно использовать для управления дебиторской задолженностью:

- Инвентаризировать долги — это помогает обнаружить сомнительную и безнадежную дебиторскую задолженность. Компания может провести инвентаризацию задолженности в любое время по своей инициативе, но есть случаи, когда ее надо проводить обязательно — например, если обнаружена кража на предприятии или собственники решили ликвидировать организацию. Кроме того, инвентаризацию проводят перед оформлением годового отчета. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом, а по ее итогам бухгалтерия составляет специальную справку.

- Определить даты погашения долгов и напомнить о них контрагентам. В этом случае бухгалтерия сверяет задолженность с датами, указанными в договорах, проверяет отгрузки, а также рассылает письма партнерам с напоминанием о дате оплаты.

- Оценить трудозатраты для взыскания долга. Возможно, стоимость работы по взысканию не сопоставима с суммой долга — оплата юристов и судебные издержки будут больше, чем деньги, которые удастся вернуть. Поэтому можно установить минимум, ради которого стоит организовывать работу по взысканию, и контролировать только ту задолженность, что выше этой суммы.

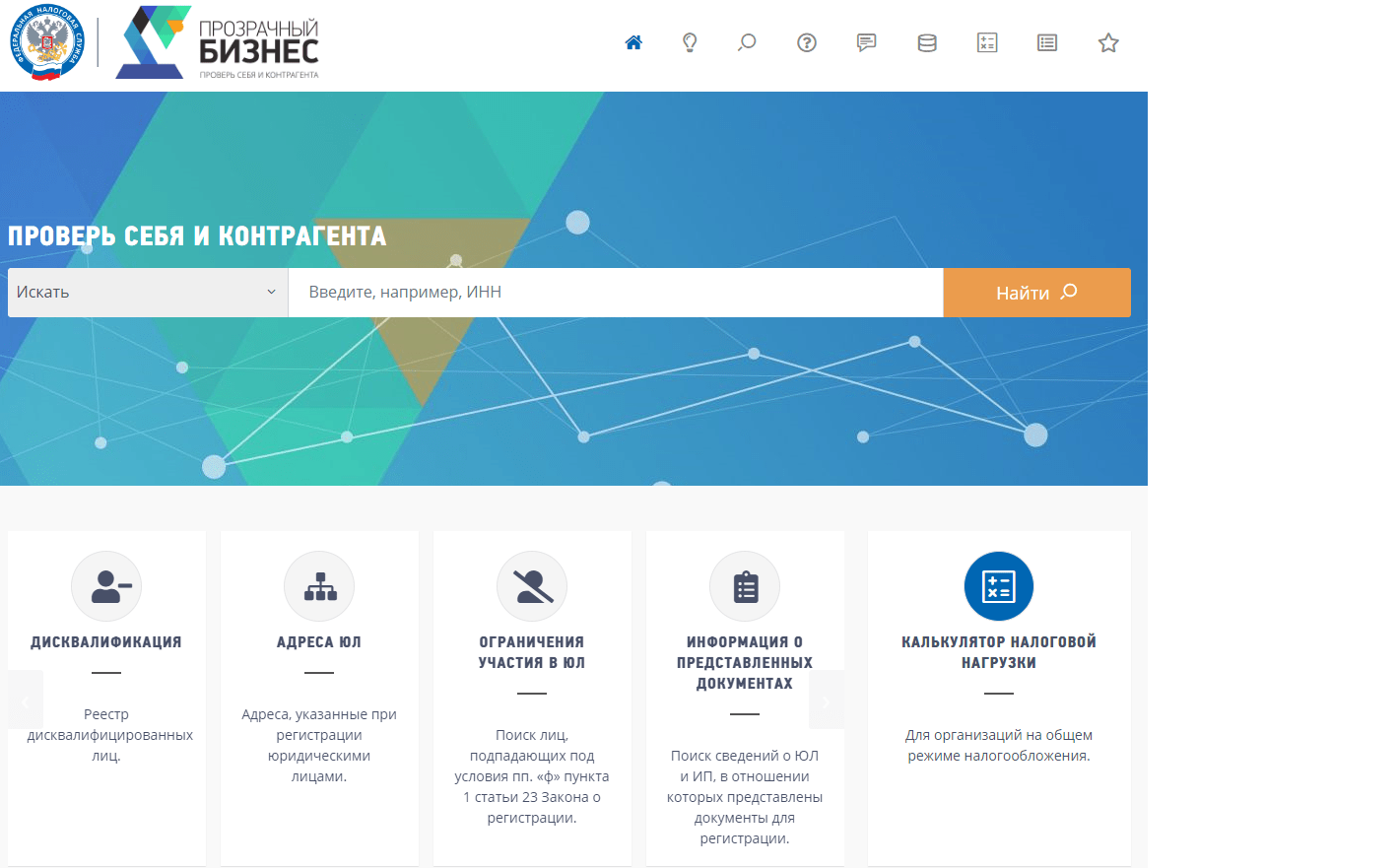

- Проверить платежеспособность должника. Возможно, уже идет стадия банкротства, и надо срочно делать все, чтобы попасть в реестр кредиторов. В картотеке арбитражных дел можно посмотреть, не подан ли иск о банкротстве контрагента. Посмотреть, не находится ли он уже в какой-либо стадии банкротства — в Едином федеральном реестре сведений о фактах деятельности юрлиц. Проверить, не находится ли должник в стадии ликвидации или реорганизации, можно в сервисе ФНС «Прозрачный бизнес».

Основные задачи управления задолженностью

Чтобы партнеры платили в сроки, сотрудники компании проверяют дебиторов еще до того, как заключить сделку, а также составляют договоры так, чтобы клиенту было невыгодно становиться должником. Например, прописывают штрафы за просрочку платежа.

Кроме того, компания должна контролировать объем просроченной дебиторской задолженности и выставлять претензии недобросовестным клиентам. Управление дебиторской задолженностью подразумевает и взыскание долгов со злостных неплательщиков через суд.

Участники управления задолженностью

Проблемы долгов касаются не только финансистов компании. В управлении дебиторской задолженностью участвуют и другие подразделения. Например, сотрудники службы безопасности проверяют контрагентов, менеджеры по продажам и бухгалтеры мониторят неплатежи, юристы составляют претензии и взыскивают долги в суде. В свою очередь руководство компании организует процесс, контролирует его, мотивирует сотрудников.

Дебиторская задолженность

Дебиторская задолженность — долги контрагентов, работников или государства перед ИП или компанией: деньги, товары, работы или услуги. Главное, что одна сторона уже выполнила свои обязательства, а вторая еще нет. Например, компания заплатила за дизайн сайта, но сайт еще не сделали. Или ИП отгрузил товары, а ему за них еще не заплатили.

Если бизнесу одновременно должны несколько контрагентов, дебиторская задолженность — сумма всех этих долгов.

Разберем подробнее, что такое дебиторская задолженность и как бизнесу с ней работать.

Дебиторская задолженность простыми словами — это долги контрагентов перед вами, если вы уже выполнили свои обязательства. Скажем, вы уже отгрузили товар, а покупатель еще не заплатил.

Чем дебиторская задолженность отличается от кредиторской

Кредиторская и дебиторская задолженность — противоположные понятия. Кредиторская задолженность — то, что сам бизнес должен контрагентам, работникам или государству. Например, деньги за полученный товар, выплаты по кредиту или пени.

Часто в одно и то же время бизнес сам что-то должен и ему должны. Кредиторскую и дебиторскую задолженность организации отражают в бухгалтерском учете. ИП ведут учет задолженности в произвольном виде, например в Excel. Соотношение кредиторской и дебиторской задолженности помогает оценивать финансовое состояние компании или ИП. Если долг бизнеса больше, чем дебиторская задолженность, возможно, бизнес работает неэффективно. Чтобы этого избежать, составляют финансовую модель.

Виды дебиторской задолженности

Дебиторскую задолженность делят по основанию возникновения, срокам и вероятности погашения.

По основанию возникновения. Кто и за что должен бизнесу: контрагенты, работники или государство. Например, поставщик должен привезти оплаченный товар, работник — отработать отпускные, которые он получил за отпуск, предоставленный авансом. Государство — вернуть переплату по налогам.

По срокам погашения. Задолженность бывает краткосрочной и долгосрочной.

Если долг должны вернуть в течение года, задолженность считается краткосрочной. Она относится к оборотным активам бизнеса и влияет на его ликвидность — возможность рассчитаться с кредиторами. От ликвидности может зависеть, даст ли банк кредит бизнесу. Предполагается, что краткосрочную задолженность дебиторы могут погасить быстро, а значит, она поможет компании или ИП расплатиться по кредиту.

Если срок погашения долга больше года, такая задолженность считается долгосрочной и никак не влияет на ликвидность.

По срокам исполнения обязательств. Срок исполнения обязательств показывает, не опаздывает ли должник с исполнением. Задолженность бывает нормальной и просроченной.

Нормальная задолженность — если срок по договору еще не истек. Просроченная — если должник опаздывает с погашением обязательств.

По вероятности выплаты. Если срок погашения уже вышел, задолженность может быть сомнительной или безнадежной.

Сомнительная задолженность не обеспечена залогом, поручительством или банковской гарантией. Шанс, что ее погасят, остается, но это зависит от состояния дебитора. Например, если у компании-должника началась процедура банкротства, вероятность погашения долга очень невелика.

Задолженность считается безнадежной, если истек срок исковой давности — три года, если контрагента признали банкротом, компанию ликвидировали или пристав вернул исполнительный лист в связи с невозможностью взыскания. Например, не нашел должника или нашел, но у него нет денег и имущества. Бизнес уже не сможет обратиться в суд, чтобы вернуть долг.

Управление дебиторской задолженностью

Дебиторскую задолженность нужно контролировать. Иначе может случиться так, что у компании или ИП не будет денег на зарплаты сотрудникам или закупку, а быстро получить долги от контрагентов не получится.

Есть несколько способов снизить дебиторскую задолженность:

- Оценить финансовые возможности и лимиты. Еще до того, как отгружать продукцию в долг, нужно понять, сколько бизнес может одолжить контрагентам без ущерба себе.

- Инвентаризировать долги — проверить, кто и какую сумму вам должен, и сделать расчет дебиторской задолженности. Обычно расчетом занимается бухгалтер — сверяет, например, на какую сумму отгрузили товар или сколько перечислили контрагенты. Помимо этого, нужно проверить, что можно считать сомнительными долгами и какую задолженность уже можно списать как безнадежную.

- Проверить платежеспособность контрагентов — возможно, контрагент уже на стадии банкротства. Чтобы получить от должника деньги, компании или ИП нужно попасть в реестр кредиторов, иначе вернуть долг не получится.

- Продумать систему штрафов и пени для будущих контрагентов, которые не платят вовремя.

- Определить четкие сроки погашения долга и отправлять напоминания накануне этой даты.

- Оценить ресурсы для взыскания долга. Например, если срок давности еще не вышел, но контрагент вас игнорирует и бизнес хочет обратиться в суд, нужно посчитать, во сколько обойдутся судебные расходы. Может быть, они будут больше суммы долга.

Лучше всего проверять надежность контрагентов еще в начале работы, а не после того, как появилась задолженность, — например, можно обнаружить, что на компанию подали в суд уже несколько заказчиков.

Для проверки можно воспользоваться открытыми ресурсами.

| Что можно проверить | Где посмотреть |

|---|---|

| Не началась ли у партнера процедура банкротства | Единый федеральный реестр сведений о банкротстве |

| Были ли у этого контрагента судебные разбирательства | Картотека арбитражных дел |

| Бухгалтерскую отчетность компании-партнера за предыдущие годы | Государственный информационный ресурс бухгалтерской отчетности |

| Есть ли у компании-партнера налоговые долги | Открытые данные ФНС о юридических лицах, имеющих налоговую задолженность |

Если новые партнеры появляются постоянно, для их проверки можно воспользоваться услугами юриста.

Чем опасна дебиторская задолженность

Дебиторская задолженность часто становится причиной кассового разрыва.

У компании есть дебиторская задолженность: контрагент должен заплатить за поставку товара. Пока контрагент еще не заплатил, компания берет деньги с расчетного счета и закупает материалы, чтобы производить новые товары. Случается кризис — продажи падают, выручка уменьшается. Если должник не заплатит вовремя, у компании не будет денег на текущие расходы, например чтобы выдать зарплату сотрудникам.

На случай кассовых разрывов можно подключить в банке овердрафт — краткосрочный кредит, который позволяет тратить деньги на срочные необходимые расходы даже при нулевом балансе. А когда деньги от должников поступают на счет, овердрафт погашается автоматически.

Если контрагенты платят вовремя, можно распланировать поступления и расходы так, чтобы не оказываться без денег. Но всегда остается риск, что контрагент не погасит долг, даже если он добросовестный, например, если у него в бизнесе что-то пошло не так.

Что делать, если долг не погашают

У дебиторской задолженности есть срок исковой давности — три года с даты возникновения. Если за это время ничего не предпринять, потом деньги уже не вернуть. Рассказываем, что можно сделать в эти три года.

Обнулить срок давности. Предположим, контрагент обещает вернуть долг, просит перенести дату — и так в течение пары лет. Компания ему верит, но не доверяет настолько, чтобы оставить долг на словах. Чтобы срок давности не прошел, нужно составить акт сверки взаиморасчетов. В нем фиксируют сумму задолженности, и если обе стороны подписывают его, то три года начинают отсчитываться заново с даты подписания акта.

Важно, чтобы со стороны должника акт подписал директор или сам ИП: у других лиц нет полномочий признавать долги. По доверенности документ может подписать главный бухгалтер, но тогда реквизиты доверенности нужно будет указать в акте сверки.

Договориться о рассрочке или отсрочке. Бывает, что у контрагента проблемы в бизнесе. Чтобы повысить шансы погашение долга, можно условиться о реалистичных для должника условиях, например платить по частям.

Обратиться в суд. В России обязательно досудебное урегулирование конфликтов — нужны доказательства, что кредитор пытался решить вопрос мирным путем. Чтобы их получить, нужно отправить контрагенту письменную претензию с требованием погасить долг.

Можно отправить ее почтой с уведомлением о вручении или передать лично. Советуем сделать копию претензии и попросить должника подписать ее. Если дело дойдет до суда, уведомление и копия с подписью пригодятся как доказательство, что кредитор пытался договориться мирно.

Если контрагент проигнорирует претензию, можно обратиться в суд. Сумма долга будет складываться из основной задолженности, неустойки, пеней или штрафов.

Бывают ситуации, когда даже суд не поможет взыскать дебиторскую задолженность. Например, если контрагент-должник стал банкротом, за счет оставшихся средств он обязан в первую очередь исполнить обязательства перед работниками и государством, а потом уже перед кредиторами. И до них очередь может даже не дойти.

Оборачиваемость дебиторской задолженности

Чтобы оценить дебиторскую задолженность, рассчитывают:

- коэффициент оборачиваемости, то есть насколько эффективно компания или ИП контролирует долги;

- период погашения дебиторской задолженности — насколько быстро контрагенты возвращают деньги за товары, работы или услуги.

Коэффициент оборачиваемости считают по формуле:

Среднюю дебиторскую задолженность за год рассчитывают по формуле:

Нормального значения коэффициента нет. Его нужно анализировать в динамике, сравнивая его значения от одного года к другому. Если значение растет — это значит, что деньги поступают на расчетный счет своевременно.

Если этот коэффициент уменьшается — у компании или ИП растет неоплаченная дебиторская задолженность, то есть увеличивается количество неплатежеспособных клиентов. Это плохо для бизнеса.

Период погашения дебиторской задолженности считают по формуле:

Покажем на примере.

Дебиторская задолженность ООО «Веселые ребята» на 1 января 2023 года —

| Контрагенты | Отгрузили продукции | Получили оплату |

|---|---|---|

| ООО «Весна» | 500 000 ₽ | 300 000 ₽ |

| ООО «Белые росы» | 100 000 ₽ | 80 000 ₽ |

| ООО «Титан» | 250 000 ₽ | 150 000 ₽ |

Выручка компании в 2023 году — 850 000 ₽.

Дебиторская задолженность на конец 2023 года:

Средняя дебиторская задолженность ООО «Веселые ребята»:

Коэффициент оборачиваемости дебиторской задолженности:

Период оборачиваемости дебиторской задолженности ООО «Веселые ребята» за 2023 год:

Нельзя сказать, много это или мало. Вывод можно сделать, если сравнить этот показатель с аналогичным за предыдущие годы.

Страхование дебиторской задолженности

Если есть опасения, что контрагент не заплатит, можно застраховать долг. В таком случае, если должник не будет платить, деньги вернет страховая компания.

Есть два вида страхования — по полису и генеральное.

Страхование по полису. На каждую конкретную сделку выписывают полис, где указывают дату отгрузки, номер товарной накладной или акта о выполнении работ или оказании услуг и сумму долга.

Генеральное страхование. Бизнес заключает одно общее соглашение со страхователем. Оно распространяется на все поставки контрагентам, которые оплачивают товар, работы или услуги в рассрочку.

Страховым компаниям невыгодно покрывать долги, поэтому они могут затруднять получение выплат — например, указать в договоре слишком узкие условия, при которых долг будет считаться страховым случаем. Нужно внимательно изучить договор, чтобы быть уверенным, что это подходящие условия для вашей ситуации с контрагентами.

Продажа дебиторской задолженности

Если не получилось договориться с контрагентом и нет времени обращаться в суд, задолженность можно продать. Тогда взысканием долга будет заниматься ее покупатель.

Есть три способа продать задолженность.

Через цессию. Это договор, по которому можно передать кому-то право требовать долг.

Через факторинг. Продажа происходит заранее, если бизнес планирует сделку с отсрочкой платежа, а не в тот момент, когда задолженность уже накопилась. Банк или факторинговая компания расплачивается с предпринимателем или компанией сразу, а контрагент выплачивает им долг позже.

Через вексель. Это ценная бумага, которая подтверждает факт долга. Контрагент может передать ее как гарантию оплаты, а бизнес может продать ее кому-то другому.

Задолженности обычно продаются по цене гораздо ниже фактической — ведь это риск для покупателя. Иногда долг можно продать всего за 5% от всей суммы. Но зато можно быстро получить хоть какие-то деньги — к примеру, если из-за дебиторской задолженности бизнес сам не может расплатиться с кредиторами или сделать новую закупку.

Что такое дебиторская задолженность

Дебиторская задолженность — это все суммы, которые бизнесу должны заплатить другие лица: покупатели, сотрудники, государство, страховые компании и так далее.

Компания, которая вправе требовать погашения долга — это кредитор. А должник — дебитор. Поэтому задолженность других лиц перед компанией и называют дебиторской.

Дебиторская задолженность — это не всегда денежный долг, обычно в дебиторку попадают все неисполненные обязательства контрагента.

Например, компания «Альфа» внесла поставщику «Браво» предоплату за товары. Получается «Альфа» — кредитор, а «Браво» — дебитор. При этом поставщик должен вернуть «Альфа» не деньги, а отгрузить товар на сумму предоплаты.

Пройдемся по основным вариантам дебиторки с типичными примерами.

Смотрим пример про «Альфу» и «Браво» выше.

Компания «Альфа» отгрузила «Омеге» готовую продукцию 22 октября 2022 года. По условиям контракта покупатель обязан рассчитаться за товары в течение 60 дней.

Долг «Омеги» — это дебиторка. Начиная с 60-го дня после отгрузки, «Альфа» вправе требовать эти деньги.

Сумма налога на прибыль у «Альфы» составила 1 000 000 рублей. Организация решила перечислить в бюджет сразу 1 500 000 рублей.

ФНС в таком случае выступит дебитором на 500 000 рублей. Налогоплательщик имеет право потребовать вернуть переплату или оставить ее в бюджете, чтобы засчитывать в счет погашения будущих налоговых начислений.

«Альфа» предоставила сотруднику займ 300 000 рублей. Работник — дебитор, «Альфа» — его кредитор.

«Альфа» по договору займа передал «Омеге» 10 000 000 рублей. С момента получения денег «Омега»— дебитор.

При этом каждое частичное погашение долга будет уменьшать размер дебиторской задолженности на балансе «Альфы».

«Альфа» перечислила менеджеру по продажам 30 000 рублей на командировочные нужды: покупку билетов, бронирование гостиницы и так далее.

Сотрудник будет дебитором до тех пор пока:

- не представит авансовый отчет и чеки, подтверждающие расходы;

- или не вернет полученные деньги, если командировка сорвалась.

«Браво» допустил просрочку при поставке товаров. «Альфа» потребовал оплатить неустойку в размере 10 000 рублей, а «Браво» подтвердил готовность это сделать..

До тех пор пока должник не перечислит сумму неустойки, на балансе «Альфы» будет числиться дебиторская задолженность в размере 10 000 рублей.

«Альфа» заказал грузоперевозку своей партии товара. Грузоперевозчик при транспортировке повредил часть готовой продукции.

«Альфа» обратилась в страховую компанию с просьбой о выплате страховой премии в размере 6 000 рублей. Если у компании есть согласие страховой на выплату, то до момента фактической выплаты 6 000 рублей попадает в дебиторку.

Важно! Неустойки, пени и штрафы попадают в категории «Дебиторской задолженности» только в том случае, если (п. 76 Положения по ведению бухгалтерского учета,утвержденного Приказом Минфина РФ от 29.07.1998 № 34н):

- контрагент признал наличие долга;

- на сумму неустойки есть вступившее в силу решение суда.

Когда и как образуется дебиторская задолженность

Дебиторка появляется там, где стороны исполняют свои обязательства друг перед другом в разные моменты времени. Объясним на нескольких примерах.

Например, договор займа. Кредитор обязуется передать взаймы определенную договором сумму. Дебитор в свою очередь обязуется эту сумму вернуть. Эти два обязательства стороны исполнят в разные периоды времени. Например, кредитор передаст деньги в сентябре, а дебитор вернет их только в декабре.

Или отгрузка товаров с отсрочкой платежа. Обязанность продавца — передать товар, обязанность покупателя — оплатить. Если передача продукции и оплата происходят одномоментно, как в магазине, дебиторская задолженность не возникает. Но как только появляется отсрочка, то до момента расчета за отгрузку покупатель становится дебитором.

Дебиторка — это часть деятельности. Для многих покупателей получение отсрочки — это основное требование для заключения договора.

Дебиторка показывает сумму обязательств, по которым компания еще не получила встречного исполнения. Например, услугу оказали, но оплата пока не поступила.

С одной стороны, рост дебиторки показывает на деловую активность бизнеса: происходит отгрузка товаров, вносятся предоплаты и так далее. Но дебиторская задолженность — это не деньги.

Например, организация «Альфа» отгрузила компании «Громада» партию готовой продукции на 10 000 000 рублей на условиях отсрочки платежа на 90 дней. Себестоимость этой партии — 7 000 000 рублей.

На следующий день в компанию поступает новый заказ на 15 000 000 рублей. Для его исполнения нужно потратить на производство 10 000 000 рублей. Здесь и возникают проблемы. Фактически денег на расчетном счету у «Альфы» нет, есть только дебиторка, которой рассчитаться нельзя. От заказа придется отказаться.

Важно! Ситуацию из примера называют кассовым разрывом — рассчитываться перед своими поставщиками нужно сегодня, а деньги от покупателей поступят позже. Чем выше дебиторка, тем выше риск попадания на такой разрыв.

Кроме того, дебиторская задолженность сопряжена с риском ее непогашения. Поэтому прежде чем предлагать отсрочку покупателю или вносить предоплату поставщику, рекомендуем проверять своего контрагента. О том, как это сделать, мы рассказали в статье «Как проверить поставщика, а иногда и покупателя».

Чем дебиторская задолженность отличается от кредиторской

Кредиторская задолженность — это наоборот долги бизнеса перед его кредиторами: поставщиками, бюджетом, сотрудниками и так далее. Иногда кредитором может быть даже покупатель, например, если он внес предоплату или требует вернуть деньги за бракованный товар.

К кредиторским долгам относятся:

- предоплаты от покупателей;

- долги перед поставщиками;

- долги по заработной плате;

- начисленные и неуплаченные налоги и взносы;

- полученные кредиты и займы и так далее.

Кредиторка возникает тогда, когда контрагент свои обязательства исполнил, а вот компания еще нет.

Например, «Альфа»получила предоплату от «Браво» в размере 5 000 000 рублей в счет будущей отгрузки. «Браво» — это кредитор, так как он исполнил свою обязанность по договору и оплатил стоимость товаров. «Альфа» — дебитор, так как она свои обязанности еще не выполнил.

Виды дебиторской задолженности

Дебиторку можно группировать по различным признакам. Разберем основные признаки классификации.

Вероятность погашения

По вероятности погашения дебиторку подразделяют на сомнительную и безнадежную.

Сомнительная задолженность — долг дебитора, который не обеспечен залогом, поручительством или банковской гарантией и который не погашен или не будет погашен в срок (п. 70 Положения по ведению бухгалтерского учета,утвержденного Приказом Минфина РФ от 29.07.1998 № 34н). В Налоговом кодексе сомнительной задолженностью признается только необеспеченный и непогашенный долг в установленный срок (п. 1 ст. 266 НК РФ).

Безнадежная задолженность — долг с истекшим сроком исковой давности или задолженность уже ликвидированных дебиторов (п. 2 ст. 266 НК РФ).

По общему правилу срок исковой давности 3 года (ст. 196 ГК РФ). По истечению срока исковой давности кредитор теряет право на обращение с исковым заявлением о взыскании долга в суд.

Истечение срока начинается с того дня, когда кредитор узнал или должен был узнать о нарушении своих прав (ст. 200 ГК РФ). Эти даты зависят от условий договора с дебитором::

- если договором установлен срок платежа — исковая давность считается со дня, следующего за последним днем платежа по договору;

- если в договоре срок не установлен — кредитор имеет право самостоятельно установить дату погашения долга, исковая давность начинает отсчет после этой даты;

- если в договоре срок не установлен, но кредитор направил претензию о погашении задолженности — исковая давность начинает течь со дня выставления требования.

Важно! Срок исчисления исковой давности может быть приостановлен по причинам, перечисленным в ст. 202 ГК РФ. Общий срок исковой давности с учетом всех приостановок не может превышать 10 лет (п. 2 ст. 196 ГК РФ).

Сроки погашения

По срокам погашения дебиторка делится на краткосрочную и долгосрочную.

Краткосрочная или текущая задолженность — дебиторка со сроком погашения до одного года. Например, отгрузка товаров с отсрочкой, краткосрочный займ, предоплата поставщику.

Долгосрочные долги — дебиторка со сроком погашения более одного года. Например, долгосрочные займы на крупные инвестиционные проекты.

Сроки погашения обязательств

По типу оплаты обязательств дебиторка бывает срочная (нормальная) и просроченная.

Срочная задолженность — долги дебитора, время погашения которых еще не наступило.

Просроченная задолженность — долги дебитора, по которым нарушены сроки исполнения.

Например, если товары были отгружены покупателю с отсрочкой на 10 дней, то долг дебитора считается нормальным в рамках десятидневного срока. Но если он не рассчитается за это время, то задолженность уйдет в разряд просроченных.

Важно! Для сохранения финансовой устойчивости бизнес должен следить за платежной дисциплиной своих дебиторов и не допускать, чтобы срочные долги переходили в просроченные. Если такое происходит, это нарушает платежный календарь компании и, следовательно, может привести к кассовому разрыву.

Дебиторы

Долги можно группировать в зависимости от того, кто является должником. Вот несколько вариантов дебиторов и свойственной им задолженности:

- поставщики — задолженность по внесенным предоплатам в счет будущих отгрузок;

- покупатели — задолженность за отгруженные в их адрес товары, работы и услуги;

- бюджет и внебюджетные фонды — задолженность госбюджета в результате переплаты по налогам и взносам;

- сотрудники — долги по полученным займам, подотчетным суммам, переплаченной зарплате, нанесенному ущербу;

- учредители — задолженность по взносу в уставный капитал.

Учет дебиторской задолженности в бухгалтерском учете

Дебиторка — это актив компании, который учитывают в бухгалтерском балансе по строке 1230 «Дебиторская задолженность». Задолженность подлежит обязательной инвентаризации независимо от сроков погашения.

| II. ОБОРОТНЫЕ АКТИВЫ | |

|---|---|

| Запасы | 1210 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 |

| Дебиторская задолженность | 1230 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 |

| Денежные средства и денежные эквиваленты | 1250 |

| Прочие оборотные активы | 1260 |

| Итого по разделу II | 1200 |

Для учета дебиторки используют следующие счета бухгалтерского учета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Накопление дебиторской задолженности отражается по дебету вышеназванных счетов. А погашение или списание — по кредиту.

Операции с дебиторской задолженностью

Рубль дебиторской задолженности — это недополученный рубль «реальных» оборотных средств: денег на счетах, товаров и сырья на складах и так далее. Поэтому дебиторкой нужно правильно управлять.

Контроль дат погашения дебиторской задолженности

Кредитор должен самостоятельно отслеживать платежную дисциплину своих дебиторов. Для этого ведут учет дат погашения долгов и рассылают должникам напоминания о предстоящих платежах.

Доверять платежную дисциплину должнику — риск. В оплате собственных долгов дебитор заинтересован гораздо меньше, чем его кредитор.

В идеале лучше автоматизировать контроль за долгами дебиторов. «Ручной» контроль требует больших трудозатрат, которые растут пропорционально количеству дебиторов.

Инвентаризация дебиторской задолженности

Дебиторка — это актив компании, который подлежит инвентаризации. В некоторых случаях эта процедура может быть организована по инициативе компании, а в некоторых, например, при подготовке годовой отчетности или при реорганизации — она обязательна.

Инвентаризация помогает выявить сомнительную и безнадежную задолженность. С первой необходимо работать, чтобы успеть взыскать ее до тех пор пока она не перейдет в разряд безнадежной.

Несмотря на свое название, с безнадежной задолженностью тоже можно работать. Для начала нужно проверить сроки исковой давности — даже если они истекли, можно попробовать их восстановить.В таком случае долг перейдет в разряд сомнительных и его можно будет взыскать через суд.

Проверка должников

Проверять контрагента нужно не только перед заключением договора, но и в то время, когда он уже стал дебитором компании. Даже если на момент подписания контракта финансовая устойчивость партнера была на уровне, то после она могла резко снизится.

В некоторых ситуациях нужно действовать быстро, чтобы успеть взыскать с дебитора свои деньги. Это, например, банкротство должника или его ликвидация.

В «Картотеке арбитражных дел (КАД)» по ИНН контрагента можно найти все судебные процессы, где он принимал участие. В первую очередь ищем банкротные дела (они обозначены красной буквой «Б»).

Узнать о введении процедуры банкротства контрагента также можно в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

Если в отношении партнера возбуждено дело о банкротстве, нужно готовить заявление о включении в реестр требований кредиторов. В таком случае задолженность будет погашена за счет реализации имущества должника.

Если банкротных дел нет, смотрим судебные дела, где партнер выступает ответчиком. Большое количество исковых заявлений о взыскании долгов — явный признак ухудшения финансового состояния контрагента. Следовательно, возрастает риск неоплаты долга. Лучше подготовить претензию и исковое заявление.

Нахождение дебитора в процессе ликвидации — плохой знак. Ведь если процедура будет завершена, то должник фактически исчезнет. Узнать о ликвидации или реорганизации можно с помощью официального сервиса ФНС «Прозрачный бизнес».

Как управлять дебиторской задолженностью

В части дебиторов-покупателей компания должна предусмотреть в коммерческой политике основные моменты предоставления отсрочек и рассрочек. То есть в политике должны быть ответы на следующие вопросы:

- на какой максимальный срок менеджер по продажам может предоставить отсрочку;

- с кем необходимо согласовать предоставление отсрочки;

- на какие суммы отгрузок можно дать отсрочку, а на какие нет;

- каким условия должен соответвовать покупатель, чтобы получить отсрочку.

Оставлять решение на усмотрение менеджера — не самое верное решение. Как сотрудник, отвечающий за продажи, он может не знать всех тонкостей финансового положения своего работодателя. Поэтому будет лучше, если менеджер по продажам будет согласовывать отсрочку с финансовыми и юридическими службами.

При работе с дебиторами-поставщиками также необходим определенный алгоритм. Не стоит все решения отдавать на усмотрение менеджера по закупкам. Как минимум он должен получить:

- согласие экономиста или бухгалтера, которые проверят, что внесение предоплаты не приведет к кассовому разрыву;

- согласие юриста, который проверит благонадежность контрагента.

Как снизить дебиторскую задолженность

Снижение дебиторской задолженности — это путь к повышению финансовой устойчивости компании. Условно с дебиторкой можно работать двумя способами:

- обеспечить своевременную оплату за счет страховых и банковских инструментов;

- продать имеющуюся дебиторку другим организациям.

Далее разберем основные инструменты для сокращения задолженности контрагентов.

Цессия — уступка права требования

Дебиторка — это имущество компании. Ее можно продать, как и большинство активов организации.Продажа дебиторской задолженности называется переуступкой права требования или цессией.

После оформления договора цессии происходит смена кредитора. Эта процедура регулируются ст. 388 — 390 ГК РФ. Переуступка права требования может быть совершена на возмездной или безвозмездной основе. С целью погашения дебиторки будем рассматривать первый вариант.

Цессия позволяет быстро превратить задолженность в реальные деньги. Однако маловероятно, что новый кредитор купит долг дебитора по его номинальной стоимости. Обычно стоимость переуступки включает в себя дисконт за риски, которые принимает на себя новый кредитор. Величину скидки определяют в зависимости от суммы, сроков погашения, платежеспособности должника и так далее.

Например, ООО «Березка» должно ООО «Альфе» 3 000 000 рублей за отгруженную продукцию. Срок погашения долга — 180 календарных дней. Чтобы не ждать, «Альфа» предлагает выкупить этот долг новому кредитору — ООО «Финансист». Перед оформлением договора цессии «Финансист» проверит платежеспособность и финансовые показатели «Березки», чтобы оценить величину рисков.

Если «Березка» устойчивая компания, то скорее всего «Финансист» выкупит этот долг с дисконтом не более 10 %, т.е. за 2 700 000 рублей. А если дела у «Березки» совсем плохи, например, она находится в процессе банкротства, то дисконт может вырасти вплоть до 90 %, т.е. цена составит всего 300 000 рублей.

Факторинг

Факторинг — это практически цессия. Однако в роли нового кредитора выступает не третья организация, а непосредственно банк или факторинговая компания. Вот алгоритм, как это работает на примере поставщика:

- Поставщик отгружает покупателю готовую продукцию.

- Поставщик выставляет счет на отгруженную сумму факторинговой компании.

- Фактор производит частичную оплату, например 70 — 90 %.

- Покупатель проверяет товар.

- Факторинг перечисляет окончательную оплату, если покупатель подтвердил, что отгруженная продукция соответствует условиям контракта.

- Покупатель перечисляет оплату факторинговой компании в установленные в договоре сроки.

Варианты получения оплаты от фактора могут отличаться. Например, часть суммы поставщик получает сразу, а другую часть — только после того как покупатель рассчитается с банком. Условия стороны оговаривают в договоре.

Плюс факторинга в том, что поставщик сразу получает деньги за отгрузку. Вся работа по проверке покупателя и взысканию в случае неоплаты перекладывается на плечи банка или факторинговой компании. Однако за свои услуги фактор потребует комиссию. Обычно она близка к рыночной ставке по банковским кредитам.

Факторинговыми услугами могут пользоваться не только поставщики, но и покупатели. Например, если продавец просит предоплату, внести ее может не покупатель, а факторинговая компания. Этот вариант также избавляет от дебиторской задолженности, но за услуги факторинга придется заплатить.

Вексель

В счет оплаты покупатель может предоставить поставщику вексель. Это долговая ценная бумага, дающая векселедержателю право требовать от векселедателя оговоренной суммы в установленный срок. Оформляется вексель по строго установленной форме.

Векселедержатель (кредитор) может продать вексель другому лицу. И уже новый кредитор будет предъявлять его должнику для погашения. В целом операция похожа на цессию, но продажа векселя оформляется проще.

Страхование дебиторской задолженности

Страхование — это не инструмент снижения дебиторской задолженности. Правильнее сказать, что страхование — это инструмент для устранения рисков перехода нормальной задолженности в просроченную.

Страховая компания выступает гарантом того, что дебитор рассчитается с поставщиком в установленные в договоре сроки. А если должник этого не сделает, то оплату проведет страховая компания.

Страхование — это не дешевая услуга. Поэтому применяют ее в рискованных и дорогостоящих операциях. Страховая компания берет на себя функции по проверке дебитора.

При выборе данного инструмента внимательно изучайте страховой договор и условия выплаты страховой премии. Иногда страховые составляют контракт таким образом, что получить премию становится затруднительно.

Банковская гарантия

Банковская гарантия — гарантийный документ банка-гаранта, обеспечивающий выполнение обязательств по контракту одной из сторон. Этот инструмент очень похож на страхование, но его выдает не страховая компания, а банк.

Банковские гарантии широко распространены в государственных закупках. При заключении госконтракта поставщик предоставляет заказчику банковскую гарантию, подтверждающую, что если поставщик не сможет исполнить свои обязательства, то банк выплатит заказчику денежное обеспечение.

Получить банковскую гарантию можно также и на договор между двумя организациями, в таком случае она будет называться коммерческой. При заключении контракта дебитор предоставляет поставщику банковскую гарантию. И если должник самостоятельно не рассчитается с кредитором в обозначенный срок, то поставщик сможет взыскать причитающиеся ему деньги напрямую с банка-гаранта.

Как снизить сомнительную и безнадежную дебиторку

Для минимизации рисков возникновения сомнительной и безнадежной задолженности подойдут следующий инструменты.

Авансовые расчеты

Простой вариант снижения дебиторки — работать с покупателями по 100% предоплате или требовать ее в момент отгрузки товаров. При такой работе дебиторка образовываться не будет.

Однако требование о предоплате снижает конкурентоспособность компании, так как поставщики аналогичных товаров и услуг могут предлагать отсрочку своим клиентам, что делает их условия более привлекательными.

Обеспечение

От ненадежного дебитора можно потребовать обеспечение. Вариантов несколько:

- поручительство третьего лица — если дебитор не рассчитается самостоятельно, кредитор может потребовать деньги у поручителя;

- залог — если дебитор не рассчитается по долгам, можно будет взыскать заложенное имущество;

- банковская гарантия — если дебитор не погасит задолженность, потребовать долг можно у банка-гаранта.

Аккредитив

Аккредитив — специальный банковский счет. Работает он по следующему алгоритму:

- Банк открывает аккредитив.

- Покупатель перечисляет на аккредитив деньги.

- Банк уведомляет поставщика о зачислении.

- Поставщик исполняет свои обязательства: отгружает товары или оказывает услуги.

- Покупатель и поставщик подписывают документы, подтверждающие исполнение договора.

- Поставщик предоставляет в банк подписанные документы.

- Банк перечисляет деньги с аккредитива на счет поставщика.

Этот инструмент обеспечивает максимальную безопасность при расчетах. Однако открытие аккредитива облагается комиссией.

Списание дебиторской задолженности

В бухгалтерском учете дебиторская задолженность с истекшим сроков исковой давности и нереальная для взыскания подлежит списанию. Списывается дебиторка либо в прочие расходы компании, либо в счет резерва по сомнительным долгам, если он был создан.

Списанная дебиторская задолженность отражается на забалансовых счетах бухучета в течение 5 лет. Такой порядок предусмотрен п. 77 Положения по ведению бухгалтерского учета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н. Предполагается, что в течение 5 лет имущественное положение должника может поменяться, и он сможет закрыть свой долг.

Как поступать с проблемной дебиторкой

Проблемная дебиторка — это задолженность, которая уже стала просроченной или с высокой вероятностью ею станет. Ее необходимо как можно скорее взыскать.

В первую очередь пишут претензию, в которой указываю сумму долга, период просрочки, начисленные неустойки и ожидаемую дату погашения. Претензионный порядок урегулирования спора — обязательное требование для обращения в Арбитражный суд (ст. 4 АПК РФ).

Обычно в договорах стороны предусматривают ответственность за нарушение сроков исполнения обязательства. Этой возможностью стоит воспользоваться и потребовать с нарушителей уплаты неустоек.

Например, за каждый день просрочки платежа прописывают пеню от суммы отгрузки. На практике устанавливают 0,01 %, 0,1 % или 1/300 ставки ЦБ РФ ежедневно.

Если в течение 30 календарных дней от дебитора нет ответа или, наоборот, его ответ не устраивает компанию, кредитор имеет право обратиться с исковым заявлением в Арбитражный суд (п. 5 ст. 4 АПК РФ).

Застраховать уже просроченную задолженность или продать ее фактору не получится. Но можно попробовать продать ее компании, которая специализируется на взыскании проблемной дебиторки. Однако наличие просрочки предполагает большой дисконт при продаже.

Как снизить риски невозвратной дебиторской задолженности с помощью API Контур.Фокуса

Специальные сервисы проверки контрагентов, например, API Контур.Фокуса способны рассчитать вероятность неплатежей компании с разной степенью риска: высокой и средней. Система проанализирует данные о бизнес-партнере, определит рисковые факторы по каждому юрлицу и выделит цветом проблемные компании.

Например, если программа выявит факторы, связанные с грядущей ликвидацией, банкротством, падением выручки на 50%, то фирма будет выделена красным. Наличие за последние 12 месяцев сведений о банкротстве руководителя, ограничениях операций по банковским счетам укажет на среднюю степень риска — компания будет выделена желтым цветом.

Список проблемных контрагентов сформируется автоматически, останется только проанализировать каждый конкретный случай. Маркеры, по которым высчитывается вероятность банкротства, можно настроить по принятому регламенту проверки вашей компании, что исключит неоправданное срабатывание стоп-сигналов. Такой подход экономит время ответственных специалистов, исключает ошибки из-за человеческого фактора и помогает снизить риски.