Самые перспективные российские акции в 2 квартале 2023 года. Мнения инвесткомпаний

В апреле крупные российские брокерские компании представили свои краткосрочные рекомендации на 2 квартал 2023 года. В целом аналитики не смогли прийти к общему консенсусу и опубликовали абсолютно разные идеи: от покупки дивидендных бумаг и акций роста до приобретения недооцененных депозитарных расписок.

SberCIB Investment Research

Аналитики SberCIB Investment Research рекомендуют российским инвесторам присмотреться к шести бумагам. Главная идея инвесткомпании — акции «Лукойла», который в ближайшее время может удивить своими сильными финансовыми результатами за 2022 год.

Пока совет директоров нефтедобывающего предприятия анонсировал только новую дивидендную рекомендацию: по итогам 2022 года компания предложила выплатить 438 рублей прибыли на акцию, что соответствует дивдоходности 9,3%. С учетом ранее выплаченного промежуточного дивиденда в 256 ₽ общая доходность за 2022 год получается в районе 14,7%.

Остальные пять идей SberCIB Investment Research связаны с редомициляцией российских компаний. «Полиметалл» и TCS Group уже официально объявили, что работают над перерегистрацией.

«Полиметалл» даже представил план действий, по которому компания к середине 2024 года полностью трансформирует свою корпоративную структуру.

Аналитики SberCIB считают, что вскоре положительные новости по редомициляции могут представить еще три компании кроме «Полиметалла» и TCS Group: Fix Price, «Эталон» и Globaltrans. В будущем смена прописки должна позволить этим компаниям вернуться к выплате дивидендов.

Динамика дивидендных выплат «Лукойла»

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|

| Годовой дивиденд | 215 ₽ | 250 ₽ | 542 ₽ | 259 ₽ | 877 ₽ | 694 ₽ |

| Дивидендная доходность | 4,9% | 4,5% | 10% | 3,7% | 19,5% | 14,7% |

Динамика дивидендных выплат «Лукойла»

| Годовой дивиденд | |

| 2017 | 215 ₽ |

| 2018 | 250 ₽ |

| 2019 | 542 ₽ |

| 2020 | 259 ₽ |

| 2021 | 877 ₽ |

| 2022 | 694 ₽ |

| Дивидендная доходность | |

| 2017 | 4,9% |

| 2018 | 4,5% |

| 2019 | 10% |

| 2020 | 3,7% |

| 2021 | 19,5% |

| 2022 | 14,7% |

«ВТБ Мои инвестиции»

В апреле аналитики «ВТБ Мои инвестиции» опубликовали свою горячую десятку российских акций. В краткосрочной перспективе эти бумаги должны показать опережающую динамику на Мосбирже. Основной акцент сделан на местные сырьевые компании, которые выигрывают от ослабления рубля.

Аналитики советуют присмотреться к четырем нефтегазовым эмитентам: «Роснефть», «Новатэк», привилегированные акции «Сургутнефтегаза» и «Газпром-нефть». В ближайшее время они смогут порадовать своих акционеров дивидендами. Например, «Сургутнефтегаз» о новом распределении должен объявить до 30 июня.

Есть еще три перспективных сырьевых компании без дивидендов: «Русал», «Полюс» и «Мечел», его обыкновенные акции. Их основная идея — это будущий рост финансовых результатов за счет улучшения конъюнктуры на рынке алюминия, золота и угля.

Кроме этого, аналитикам «ВТБ Мои инвестиции» еще нравятся «Яндекс», МТС и Сбер. «Яндекс» в течение нескольких месяцев должен представить детали своей корпоративной трансформации, и инвесторы смогут справедливее переоценить его акции. Главный драйвер роста двух других эмитентов — дивиденды, которые они вскоре должны выплатить.

«Открытие-инвестиции»

Инвесткомпания считает, что российские инвесторы в 2 квартале 2023 года должны придерживаться сбалансированной стратегии, покупая в свой портфель как акции, так и облигации. В качестве основных идей на Мосбирже брокер выделяет бумаги Сбера, Globaltrans, X5 Group и «Группы Позитив».

Котировки крупнейшего российского банка в краткосрочной перспективе, по мнению «Открытие-инвестиций», могут достигнуть 245 ₽ на фоне выплаты рекордных дивидендов. По итогам 2022 года Сбер решил выплатить 25 ₽, что соответствует дивидендной доходности 10,6%.

Аналитики брокерской компании еще рекомендуют присмотреться к Globaltrans и X5 Group, которые сейчас сильно недооценены фондовым рынком. Низкие мультипликаторы этих двух эмитентов объясняются дивидендными проблемами. После санкций ЕС против НРД российские компании больше не могут распределять прибыль на свои депозитарные расписки из-за блокировки таких платежей.

Еще инвесторам могут быть интересны акции «Группы Позитив». «Открытие-инвестиции» прогнозирует, что финансовые результаты компании в 2023 году продолжат расти ускоренными темпами — рост составит больше 30%. Этот факт должен позволить ИТ-компании в среднесрочной перспективе увеличить свою капитализацию на 34% — до 2300 ₽.

Динамика дивидендных выплат Сбера

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|

| Годовой дивиденд | 12 ₽ | 16 ₽ | 18,7 ₽ | 18,7 ₽ | 0 ₽ | 25 ₽ |

| Дивидендная доходность | 5,6% | 6,4% | 8,2% | 5,8% | 0% | 10,6% |

Динамика дивидендных выплат Сбера

| Годовой дивиденд | |

| 2017 | 12 ₽ |

| 2018 | 16 ₽ |

| 2019 | 18,7 ₽ |

| 2020 | 18,7 ₽ |

| 2021 | 0 ₽ |

| 2022 | 25 ₽ |

| Дивидендная доходность | |

| 2017 | 5,6% |

| 2018 | 6,4% |

| 2019 | 8,2% |

| 2020 | 5,8% |

| 2021 | 0% |

| 2022 | 10,6% |

«БКС Мир инвестиций»

«БКС Мир инвестиций» в рамках своей инвестиционной стратегии на 2 квартал рекомендует российским инвесторам обратить внимание на акции восьми местных компаний. Ключевой идеей в новом рейтинге выступают дивиденды: некоторые представители выплатят их за 2022 год, другие вернутся к распределению прибыли в 2023 году.

Лучшие дивидендные истории на Мосбирже, по мнению брокера: Сбер, «Татнефть» и «Лукойл». Каждая из этих компаний по итогам 2022 года должна обеспечить своим акционерам двузначную дивидендную доходность. Сбер и «Лукойл» уже объявили о новых дивидендах, а «Татнефть» это может сделать в ближайшее время.

В среднесрочной перспективе к выплате дивидендов могут вернуться «Северсталь» и ММК. По мнению аналитиков, это произойдет уже по итогам 2023 года на фоне восстановления операционных и финансовых результатов металлургов за счет более сильной рыночной конъюнктуры.

Кроме дивидендных рекомендаций «БКС Мир инвестиций» также предлагает присмотреться к акциям с большим потенциалом роста. Наибольшим образом увеличить свою капитализацию способен «Мечел» на фоне улучшения собственного финансового состояния, далее идут бумаги ПИК, а замыкает этот список TCS Group, которая в 2023 году может представить рекордные результаты.

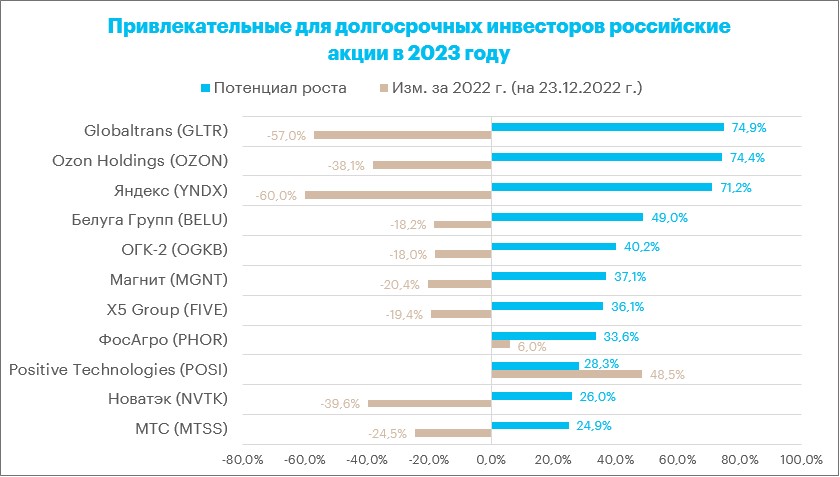

Какие акции выбрать долгосрочному инвестору в 2023 году

В связи с известными февральскими событиями, уходящий 2022 год оказался полным вызовов как для российской экономики, так и для нашего фондового рынка. При этом и грядущий 2023 год пока также не представляется лёгкой и увлекательной прогулкой.

Так, по последним оценкам, сокращение ВВП РФ в 2022 г. составит около 3% и прогнозы «Открытие Research» не подразумевают, что российская экономика вернётся к росту ранее 2024 г. (ожидания по динамике ВВП в следующем году подразумевают его сокращение в базовом сценарии ещё примерно на 1,8%).

Впрочем, даже в таких условиях мы видим ряд интересных возможностей на рынке акций для долгосрочных инвесторов. На фоне негативных макроэкономических ожиданий, а также в условиях сохраняющегося санкционного давления, повышенных геополитических рисков и высокой волатильности валютных курсов, в настоящий момент мы отдаём предпочтение трём условным группам акций:

- Ориентированным на внутренний рынок историям роста;

- Бенефициарам сложившейся ситуации;

- Стабильным дивидендным кейсам.

При этом широкая диверсификация, точечная экспертиза и динамичный контроль позиций являются в сегодняшних реалиях краеугольным камнем любой портфельной стратегии.

Компании роста, ориентированные на внутренний рынок

Среди данного класса бумаг мы однозначно выделяем инвестиционный кейс компании Ozon (OZON) — одного из лидеров быстрорастущего рынка e-commerce в РФ. Компания уже вышла на положительную операционную маржинальность и по-прежнему способна расти темпами, подразумевающими ежегодное удвоение GMV.

Также привлекательно выглядят перспективы «Белуга Групп» (BELU), которая в сегодняшних реалиях не только способна динамично развиваться за счёт агрессивного развития своей розничной сети «ВинЛаб», но и платить инвесторам вполне весомые дивиденды.

Не стоит сбрасывать со счетов и «классику жанра» — X5 Group (FIVE) и «Магнит» (MGNT) — бизнес которых традиционно максимально устойчив в эпоху любых макроэкономических турбулентностей из-за низкой эластичности спроса на продовольствие и прочие повседневные товары. Впрочем, компании пока воздерживаются от дивидендных выплат из-за имеющихся ограничений на финансовую инфраструктуру, однако в случае решения данного вопроса доходность их бумаг могла бы быть двузначной.

Компании-бенефициары ситуации

Здесь нашим фаворитом является Positive Technologies (POSI), которая, обладая высококачественным продуктом, после ухода крупнейших западных вендеров сможет достаточно быстро занять существенную долю рынка кибербезопасности РФ, что на горизонте нескольких лет приведёт к кратному росту финансовых показателей компании.

Отметим также и нашу главную «фишку» среди IT-компаний — «Яндекс» (YNDX), являющийся главным бенефициаром резко снизившейся конкуренции на рынке онлайн-рекламы в стране после того, как его покинули занимавшие здесь сильные позиции Google и Meta (признана экстремистской в РФ).

В то же время «НОВАТЭК» (NVTK), безусловно, сможет извлечь существенную финансовую выгоду от сложившейся на глобальном рынке СПГ крайне благоприятной для поставщиков конъюнктуры. А учитывая, что компания уже платит солидные дивиденды, а в конце следующего года планирует запуск первой очереди нового масштабного проекта Арктик СПГ-2, мы бы также рекомендовали обратить внимание на данный кейс с точки зрения формирования долгосрочного инвестиционного портфеля.

Дивидендные истории

Говоря про дивидендные истории, в первую очередь необходимо вспомнить классические кейсы, отличающиеся стабильностью выплат в любых макроэкономических реалиях.

Здесь однозначно можно выделить акции ОГК-2 (OGKB) и МТС (MTSS), давно известные широкому инвестиционному сообществу.

Солидный дивидендный поток ждём в следующем году и от «ФосАгро» (PHOR), которое является безусловным бенефициаром сложившейся на глобальном рынке удобрений ценовой конъюнктуры.

Если же говорить о дивидендном потенциале, то здесь нашим однозначным фаворитом являются расписки Globaltrans (GLTR). Впрочем, в настоящий момент в силу кипрской прописки головной структуры и имеющихся ограничений, возможности распределить средства среди всех акционеров компания не имеет, однако возврат к выплатам может стать для расписок компании мощнейшим драйвером.

Выгодные акции

Если вас интересуют выгодные акции российских и зарубежных компаний, то ознакомьтесь с предложениями, которые собраны на этой странице. Курс обновляется регулярно. Цена акций указана на сегодня. Выбирая подходящее решение, обратите внимание на доходность и дивиденды, которые вы можете получить в 30.09.2023 году. Воспользуйтесь сортировкой, чтобы сузить поиск.

- Сырье

- Энергетика

- IT

- Банки и финансы

- Транспорт

- Промышленное производство

- Связь

- Медицина

- Розничная торговля

- Потребительские услуги

- Недвижимость

- Самые доходные

- Лидеры падения

- Лидеры роста

- Самые популярные

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данные предоставлены ЗАО «Интерфакс». Данные предоставляются исключительно для целей ознакомления и не являются основанием для принятия финансовых и иных решений. Администрация сайта и ЗАО «Интерфакс» не несут никакой ответственности за любые ошибки, задержки в передаче данных или действия на основе этих данных.

Предложения месяца

Все брокеры

Новости

Почему криптобиржа Binance уходит из России и как это повлияет на активы инвесторов

Что такое эфириум, как он работает и стоит ли в него инвестировать

Спекуляции на бирже: законно ли это и сколько можно заработать на таких сделках

Курсы доллара и евро на 1 октября

Курсы доллара и евро на 30 сентября

Рубль резко снижается к основным валютам

ЦБ установил официальные курсы валют на 30 сентября

Курсы доллара и евро на 29 сентября

Рубль укрепился к доллару, но уступил евро

Часто задаваемые вопросы

Что такое акции?

Как заработать на акциях?

Как купить акцию?

Зачем нужен брокер?

Зачем нужен депозитарий?

За что нужно платить комиссию?

Как научиться торговать акциями?

Откройте брокерский счет, переведите на него небольшую сумму, например, 10 тыс. рублей, и купите акции любой крупной компании. Посмотрите, как работает мобильное приложение, как меняется акция в цене.

Ищите инвестиционные идеи на сайтах крупных брокерских компаний.

Подпишитесь на Telegram-каналы известных инвестконсультантов, изучайте, от чего зависит стоимость ценных бумаг, следите за экономическими новостями.

Какие есть риски?

Акция может подешеветь к тому моменту, когда вы соберетесь ее продавать. Поэтому опытные инвесторы не вкладывают все деньги в одну акцию, а покупают сразу несколько разных ценных бумаг.

Брокер может лишиться лицензии. С вашими ценными бумагами ничего не случится, но придется открывать счет у другого брокера и перевести ценные бумаги туда. Открывайте счет у крупных брокеров или банков с брокерской лицензией, давно работающих на рынке.

Какие налоги платить?

Выгодные акции

Выгодные акции

Выгодные акции выделяются среди остальных финансовых инструментов высокой доходностью и отсутствием либо минимальным наличием рисков. Сегодня можно приобрести ценные бумаги топовых российских и иностранных компаний онлайн. Выгодные акции 2022 помогут инвестору не только сохранить, но и приумножить собственные средства. Под высокой доходностью подразумевается получение определенного процента от чистой прибыли компании.

Акции на сегодня представляют собой разновидность ценных бумаг с возможностью участвовать в торгах на бирже, получать прибыль от работы в рамках выбранной инвестиционной стратегии (долгосрочное хранение, дивиденды).

Какие бывают акции?

Инвесторы могут выбирать среди различных финансовых инструментов, которые предлагают ведущие или стремительно развивающиеся молодые компании, осуществляющие свою деятельность в разных секторах экономики.

Ценные бумаги бывают двух видов:

- простые — размер дивидендов и их получение зависит от решений управляющей компании, а прибыль инвесторы получают исключительно за счет колебаний цен;

- привилегированные — инвесторы получают право «первой очереди» при распределении прибыли, информация о размере дохода вкладчику будет доступна сразу.

Волатильность курсов валют и успехи компании-эмитента напрямую влияют на доходность ценных бумаг. Простые акции обещают максимальную прибыль, но лишь при благоприятном развитии дел компании на рынке. Ценные бумаги привилегированного типа — инструмент для получения дивидендов в любых условиях.

Как формируется цена на акцию?

Цена на акции напрямую зависит от востребованности компании-эмитента.

Она формируется, исходя из следующих факторов:

- экономическая ситуация в стране;

- перспективы выбранного сектора экономики и конкретного бизнеса;

- поведение внутренних и внешних конкурентов.

Выгодные акции: инвестируем правильно

Финансовые аналитики и профессиональные брокеры рекомендуют:

- изучить информацию о компании;

- оценить возможные риски, напрямую влияющие на доход;

- тщательно обдумать стратегию инвестирования.

Банки.ру собрал лучшие предложения от компаний, которые позволят решить вопрос инвестирования онлайн всего в несколько кликов.

Возможные риски на сегодня:

- Цена на акцию может снизиться к моменту продажи. Поэтому брокеры и опытные инвесторы рекомендуют покупать сразу несколько разных финансовых инструментов.

- Брокер может потерять лицензию. Поэтому правильнее изначально открывать счета у крупных брокеров или банков с брокерской лицензией, давно работающих на рынке.

Финансовый маркетплейс поможет купить самые выгодные акции, а также воспользоваться услугами надежных и проверенных брокеров страны. Изучить актуальную информацию для инвесторов можно не выходя из дома, воспользовавшись функционалом Банки.ру с ПК или смартфона.

Топ-6 российских акций для покупки в 2023 году: выбор аналитиков

В настоящее время определить потенциал роста акций довольно сложно, так как многие компании не публикуют свои финансовые отчеты, и связать их финансовые результаты со стоимостью акций становится невозможно.

Чтобы выяснить, какие акции в таких условиях имеют наибольший потенциал роста, журналисты из «РБК Инвестиции» обратились к финансовым аналитикам из инвестиционных компаний.

Эти эксперты профессионально следят за деятельностью отдельных компаний и секторов экономики, и по просьбе журналистов определили наиболее привлекательные акции и дали обоснование своего выбора.

Важно отметить, что данный материал предназначен исключительно для ознакомления и не содержит индивидуальных инвестиционных рекомендаций.

Компания «Сбербанк» представлена на рынке биржевыми тикерами SBER и SBERP, и получила 10 рекомендаций от аналитиков, включая «Алго Капитал», «Альфа-Капитал», «Алор Брокер», «ВТБ Мои Инвестиции», «МКБ Инвестиции», ПСБ, «Первая», «Финам», «Газпромбанк Инвестиции» и «БКС Мир инвестиций». Компания привлекает внимание инвесторов своим положением на рынке, высокими операционными показателями, сильными дивидендными перспективами и запасом прочности.

Руководитель управления инвестиционного консультирования «МКБ Инвестиции», Дмитрий Кашаев, отмечает, что «Сбербанк» показал рекордную прибыль в течение трех месяцев подряд и продемонстрировал готовность эффективно работать в текущей ситуации.

Банк является лидером на российском банковском рынке и не вызывает вопросов уровень его капитала и капитализации. Он также имеет потенциал выплаты дивидендов до ₽30 на акцию к концу 2023 года.

Инвестиционный консультант ФГ «Финам», Тимур Нигматуллин, подчеркивает, что «Сбербанк» имеет одну из самых низких стоимостей по мультипликатору цена/стоимость капитала на российском рынке (0,5 без учета прибыли).

Банку доступны ₽1 трлн нераспределенной прибыли, что позволит ему пройти период экономической турбулентности без дополнительной капитализации. Компания не сталкивается с проблемами привлечения капитала и стоимости его привлечения, так как удерживает более 40% всех депозитов в стране.

Биржевой тикер: PLZL Число рекомендаций: 6 Чем привлекательны: высокие производственные показатели, ожидание дивидендов, возможность защиты от ослабления рубля в условиях сохранения экспорта.

Аналитики, выступившие с рекомендациями: Freedom Finance, «Алго Капитал», УК «Альфа-Капитал», «ВТБ Мои Инвестиции», ПСБ и «Газпромбанк Инвестиции».

Некоторые из высказанных оценок:

Георгий Ващенко, заместитель директора аналитического департамента Freedom Finance Global: «Благодаря контролю над расходами и благоприятной конъюнктуре рынка, «Полюс» сохраняет высокую рентабельность. Факторы, делающие компанию привлекательной, — это ожидание дивидендов и возможность защиты от ослабления рубля».

Команда «ВТБ Мои Инвестиции»: «В своем сегменте «Полюс» является компанией с наименьшими издержками. Показатель AISC (совокупные затраты на добычу 1 тройской унции золота. — Прим. «РБК Инвестиций») «Полюса» в первом полугодии 2022 года составил $825 на унцию, что значительно ниже, чем у предельных производителей, где этот показатель составил $1900 на унцию».

Название компании: «Магнит» Биржевой код акции: MGNT Количество рекомендаций: 5 Почему привлекательна: увеличение операционных показателей, фундаментальная недооценка Аналитические оценки: Freedom Finance, УК «Альфа-Капитал», ПСБ, «Финам», «БКС Мир инвестиций»

Аналитики отмечают следующее:

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ, считает, что «Магнит» — это одна из компаний в продовольственной рознице, которая продемонстрировала свою эффективность и защищенность от санкций. Кроме того, он считает, что «Магнит» является фундаментально недооцененной и имеет потенциал для возврата к выплате дивидендов.

Георгий Ващенко, заместитель директора аналитического департамента Freedom Finance Global, полагает, что розничная торговля продолжит реализацию своего фундаментального потенциала, восстанавливая прошлые потери. Он отмечает, что «Магнит» сохраняет высокие темпы роста, поскольку его выручка за первое полугодие 2022 года увеличилась на 38,2% по сравнению с прошлым годом и составила 1,136 трлн рублей.

Компания Ozon (биржевой тикер OZON) привлекает внимание инвесторов своими перспективами роста бизнеса на фоне ухода иностранных маркетплейсов из России и улучшением финансовых показателей.

В соответствии с отчетами пяти аналитических компаний (Freedom Finance, «Алор Брокер», «ВТБ Мои Инвестиции», «МКБ Инвестиции», «БКС Мир инвестиций») , Ozon имеет потенциал роста, который подкрепляется следующими факторами:

- Улучшение финансовых показателей, включая стабильную операционную и чистую прибыль, достигнутые за счет адаптации стратегии в условиях санкций и снижения покупательной способности населения.

- Потенциал ежегодного роста сегмента e-commerce в России на 30% до 2025 года, что будет способствовать увеличению доли рынка Ozon.

- Расширение регионального присутствия и партнерств с Турцией и Китаем, что позволит увеличивать ассортимент товаров и поддерживать высокий рост оборота.

- Удвоение общего объема оборота товаров маркетплейса в 2022 году и возможный рост более чем на 50% в 2023 году.

- Запуск своих финансовых сервисов, направленных на рост оборачиваемости товаров и комиссионные доходы, а также на предоставление кредитов потребителям и открытие расчетных счетов продавцам.

Все вышеупомянутые факторы позволяют предполагать, что Ozon будет успешно развиваться и приносить доходы своим инвесторам. Однако следует отметить, что материал является исключительно ознакомительным и не содержит индивидуальных инвестиционных рекомендаций.

НЛМК Тикер на бирже: NLMK Число рекомендаций: 3 Привлекательность: ожидаемые дивиденды, рост внутреннего спроса на сталь Аналитики: ПСБ, «ВТБ Мои Инвестиции», УК «Альфа-Капитал»

Команда «ВТБ Мои Инвестиции»:

«Мы предпочитаем НЛМК среди компаний черной металлургии. По множителю EV/ebitda акции компании торгуются по коэффициенту 3,1, а дивидендная доходность составляет около 11%».

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ:

«Мы ждем возврата к выплате дивидендов от сталелитейщиков и рассматриваем НЛМК и Северсталь в качестве перспективных компаний. Они могут получить поддержку как от улучшения экономических перспектив России, так и от ослабления рубля, что, впрочем, положительно скажется на всем металлургическом секторе».

Polymetal — это компания, обозначенная на бирже тикером POLY, которая получила три рекомендации от аналитиков «Алго Капитал», УК «Альфа-Капитал» и УК «Первая».

Компания привлекательна благодаря ожиданию дивидендов и защите от ослабления рубля, что связано с перспективами сохранения экспорта.

София Кирсанова, портфельный управляющий УК «Первая», полагает, что на фоне низкой базы текущего года могут подрасти отдельные экспортеры, которые пострадали в 2022 году от укрепления курса рубля. Она считает, что золотодобывающая компания Polymetal и алюминиевый гигант «Русал» являются наиболее перспективными.

Виталий Манжос, старший риск-менеджер «Алго Капитала», высказывает мнение о том, что сильно перепроданные в 2022 году бумаги «Полюса» и Polymetal все еще сохраняют потенциал для сильного восстановительного роста стоимости от текущих уровней.

Он также отмечает, что улучшение ситуации с рентабельностью бизнеса может способствовать увеличению стоимости компании на фоне возможного дальнейшего ослабления курса рубля.

Помимо самых популярных акций, аналитики также упоминали в своих рекомендациях следующие компании: «Северсталь», X5 Group, «Норникель», Интер РАО, ЛУКОЙЛ, Московская биржа, «Русал», привилегированные акции «Сургутнефтегаза», TCS Group, АЛРОСА, Fix Price, Globaltrans, «Мечел», МТС, «Ростелеком», НОВАТЭК, ГК «Самолет», VK и «Яндекс».

Рекомендации аналитиков относительно покупки акций выделили две, наиболее часто упоминаемые: акции «Аэрофлота» и «Газпрома». Эксперты советуют воздержаться от инвестиций в эти акции, так как они сопряжены с определенными рисками.

Биржевой тикер: AFLT Число возражений: 4 Факторы риска: влияние внешних ограничений, снижение пассажиропотока Аналитики: «Алго Капитал», «Алор Брокер», ПСБ, «Газпромбанк Инвестиции»

Павел Веревкин, инвестиционный стратег ИК «Алор Брокер», отмечает, что западные санкции оказали серьезное влияние на компанию, которая уже имела сложности с адаптацией к антиковидным ограничениям. Лизинговые договоры, техническое обслуживание, поставки запчастей и страхование воздушных судов подпали под ограничения, в то время как доля судов иностранного производства составляет 76%.

Компания получила дополнительную докапитализацию от государства, что размыло акционерный капитал. В таких условиях прибыль и дивиденды нереальны, и переоценка компании в ближайшем будущем не предвидится.

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ, отмечает, что инвестирование в акции «Аэрофлота» рискованно, так как компании необходимо решить проблемы с парком самолетов и операционными показателями.

Андрей Ванин, руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции», считает компанию достаточно рисковой из-за торговых ограничений, слабых финансовых результатов и очередной допэмиссии.

«Рекомендуется сдержаться от инвестирования в акции «Газпрома» (биржевой тикер: GAZP) , учитывая три отрицательных фактора: снижение продаж, увеличение налоговой нагрузки и значительные капитальные затраты. Аналитики компаний «Алго Капитал», «МКБ Инвестиции» и ПСБ высказали свои оценки относительно ситуации.

Старший риск-менеджер «Алго Капитала» Виталий Манжос считает, что в ближайшее время акции «Газпрома» могут показать худшие результаты, чем рынок, из-за сильного снижения объемов экспорта на премиальный европейский рынок и поданных крупных исков со стороны германских контрагентов. Он также отметил негативное влияние увеличения налога на доходы физических лиц.

Руководитель управления инвестиционного консультирования «МКБ Инвестиции» Дмитрий Кашаев подчеркнул, что 2023 год будет большим вызовом для менеджмента компании, учитывая рекордную инвестиционную программу, новые налоги и необходимость перестраивания производственного процесса и логистики.

Однако он выразил уверенность в том, что компания преодолеет все эти препятствия. В то же время, миноритарным акционерам стоит быть терпеливыми.»