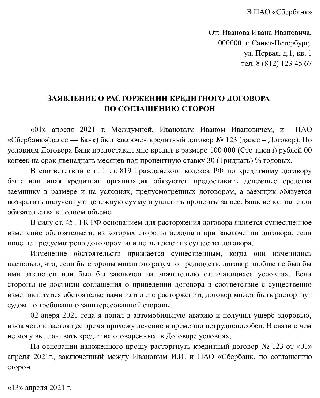

Все о кредитном договоре Сбербанка

Кредитование частных и корпоративных клиентов – одно из ключевых направлений работы любого банка. Сбербанк, как бесспорный лидер финансовой отрасли страны, не является исключением из этого правила. Важным условием сотрудничества выступает подписание договора между заемщиком и банковским учреждением. В нем подробно описываются детали взаимоотношений между сторонами. Именно поэтому любому клиента крайне важно внимательно изучить кредитный договор Сбербанка перед его заключением.

Кредитование частных и корпоративных клиентов – одно из ключевых направлений работы любого банка. Сбербанк, как бесспорный лидер финансовой отрасли страны, не является исключением из этого правила. Важным условием сотрудничества выступает подписание договора между заемщиком и банковским учреждением. В нем подробно описываются детали взаимоотношений между сторонами. Именно поэтому любому клиента крайне важно внимательно изучить кредитный договор Сбербанка перед его заключением.

Понятие кредитного договора

Под кредитным договором понимается соглашение двух сторон – кредитора и заемщика – о выдаче денежных средств от первого второму. Документ имеет типовую форму и стандартные условия кредитования, которые зависят от конкретного банковского продукта. Однако, в некоторых случаях Сбербанк идет навстречу клиенту и предлагает индивидуальные условия кредитования физического лица.

Документ заключается в двух экземплярах. Обязательно проставляется номер кредитного договора, дата его подписания, а также другие необходимые по действующему законодательству реквизиты. Один из экземпляров остается в банке, второй передается заемщику. Хранить документ необходимо до окончания срока действия заключенного сторонами соглашения.

Обязательное требование действующего сегодня в России Гражданского Кодекса – это заключение кредитного договора в письменной форме. Кроме того, он подписывается обеими сторонами – заемщиком и ответственным представителем банка. Допускается привлечение созаемщиков, которые выступают в качестве третьих лиц. Но основная ответственность по выполнение обязательств по возврату долга всегда лежит на заемщике.

Договор начинает действие после подписания обеими сторонами. Полное исполнение обязательств каждой из сторон свидетельствует об окончании действия соглашения.

Обязанности и условия договора

Сбербанк разработал несколько типовых договоров, каждый из которых касается конкретного кредитного продукта – начиная с ипотеки и заканчивая кредитной карточкой. Несмотря на некоторые и достаточно существенные различия, все они имеют примерно одинаковую структуру и близкую по смыслу терминологию.

Стандартный договор Сбербанка можно разделить на две части. В первой описываются общие условия соглашения, к числу которых относятся:

- основные термины;

- порядок выдачи кредита;

- правила его обслуживания и т.д.

Ознакомиться с содержанием первой части можно непосредственно на сайте Сбербанка. Для этого необходимо:

-

перейти на интересующий кредит, выбрав из списка, который открывается при нажатии соответствующего раздела главной страницы сайта;

На этой же странице сайта предоставляется возможность изучить и другие документы об условиях кредитования, которые могут интересовать потенциального заемщика. Например, тарифы или памятку заемщика.

Вторая часть кредитного договора содержит индивидуальные условия, в числе которых: срок действия, обеспечение, выдаваемая сумма и т.д. По сути, она представляет собой конкретные цифры, подробно описывающие как процедуру выдачи кредита, так и механизм, с использованием которого задолженность по договору гасится. Для ознакомления с индивидуальной частью договора требуется посетить офис Сбербанка.

Обязанности заемщика

Ключевое значение для условий сотрудничества имеют обязанности сторон. Основные обязанности заемщика, то есть физического лица, по кредитному договору Сбербанка состоят в следующем:

- предоставить необходимый для заключения договора комплект исходных документов;

- при необходимости – предоставить залог или другие виды обеспечения обязательств по кредиту;

- застраховать заложенное имущество или собственное здоровье, если это выступает одним из условий кредитования;

- выполнять обязательства по возврату задолженности перед банком путем обеспечения наличия на кредитном счете необходимой для списания суммы средств, указанной в графике ежемесячных платежей;

- при нарушении взятых на себя обязательств уплатить Сбербанку неустойку;

- не переуступать задолженность перед финансовой организацией третьим лицам и т.д.

Обязанности Сбербанка

К числу обязанностей кредитора, в качестве которого по договору выступает Сбербанк, относятся:

- выдать заемные средства на условиях, указанных в соглашении. Речь в данном случае идет о сроках выдачи и величине кредита;

- если заемные средства предоставляются несколькими траншами – также произвести их на условиях, которые подробно расписаны в договоре;

- после погашения задолженности перед банком выдать заемщику документ о полном исполнении обязательств;

- предоставить по запросу заемщика копии платежных документов, связанных с выдачей и погашением кредита;

- рассмотреть заявление заемщика о снижении процентной ставки или других изменениях условий кредитования, если такая возможность предусмотрена договором.

Как заключить договор в Сбербанке?

Стандартная последовательность действий для заключения кредитного договора в Сбербанке выглядит следующим образом:

- Выбрать кредит. В настоящее время Сбербанк предлагает клиентам более 10 кредитных продуктов, включая ипотеку, кредитные карты, кредиты на рефинансирование и т.д.

- Изучить условия. Для того, чтобы получить представление о параметрах кредитования, достаточно зайти на сайт финансовой организации по описанной выше схеме и ознакомиться с размещенными на странице каждого из кредитных продуктов документами и условиями.

Пример кредитного договора Сбербанка

Ознакомиться с общими условиями кредитного договора можно на сайте Сбербанка по описанной выше схеме. Открытый pdf-файл сохраняется на компьютере пользователя и при необходимости распечатывается.

Кроме того, возможность получить типовой договор, условия кредитования и другие документы предоставляется при посещении офиса Сбербанка или обращении в колл-центр финансового учреждения. Полученные от специалистов организации консультации позволят узнать дальнейшие действия потенциального заемщика.

Скачать образец документа

Первый вариант скачать общую часть типового кредитного договора Сбербанка был описан выше. Кроме того, по ссылке можно получить файл в формате Word, более привычный для большинства потенциальных заемщиков. В нем также содержится форма бланка кредитного соглашения с банком.

Расторжение кредитного договора

На практике нередко возникает ситуация, когда одной или обеим сторонам кредитного договора требуется его расторжение. При этом допускается несколько вариантов развития событий.

По соглашению сторон

Самый быстрый и благоприятный способ расторжения предусматривает обоюдное желание и заемщика, и Сбербанка. Обычно в этом случае речь идет о досрочном погашении задолженности перед банком. Такая ситуация может быть выгодной клиенту в начале срока действия договора.

При возврате долга на поздних стадиях соглашения, особенно в ситуации с крупным или ипотечным кредитом, заемщик в большинстве случаев проигрывает. Очевидный плюс – отсутствие необходимости дальнейшей уплаты ежемесячных процентов.

В одностороннем порядке

В отличие от первого варианта, расторжение кредитного договора в одностороннем порядке практически всегда означает конфликт сторон. Основанием для банка принять решение прекратить действие соглашения выступает серьезное нарушение условий кредитования, к числу которых обычно относятся:

- просрочка по платежам продолжительностью 2-3 месяца (в зависимости от параметров кредита);

- невыплата процентной ставки;

- другие нарушения, например, передача залога по кредиту третьему лицу.

Заемщик в подавляющем большинстве не имеет реальной возможности расторгнуть договор с банком в одностороннем порядке, не прибегая при этом к судебному разбирательству. Единственный вариант – уклониться от получения денег или быстро вернуть их, что допускается по Гражданскому Кодексу в течение 2-4 недель (в зависимости от вида кредита) после подписания договора или получения средств. Однако, даже в такой ситуации за время, пока заемные средства находились у клиента, придется заплатить проценты.

В судебном порядке

Далеко не всегда возникшие проблемы удается решить в досудебном порядке. В подобной ситуации любая из сторон имеет возможность обратиться в суд. Однако, принимая решение судиться с финансовой организацией, заемщик должен понимать, что вероятность выигрыша достаточно невелика.

И дело не только в том, что юристы Сбербанка прекрасно осведомлены о процедуре судебного разбирательства. Не стоит забывать, что именно они готовили все документы и имеют представление об их сильных и слабых сторонах, а также правовых нюансах кредитного договора.

Стандартная процедура обращения в суд выглядит следующим образом:

- подготовка и направление в банк заявления о расторжении договора;

- формирование пакета документов, аргументирующих позицию заявителя;

- подготовка искового заявления;

- приложение к нему комплекта ранее подготовленных документов и отправление в суд, а также второй стороне.

Дальнейшие действия и заемщика, и банка определяются решениями судьи, рассматривающего дело. Необходимо понимать, что выиграть у Сбербанка без привлечения профессионального юриста еще на стадии принятия решения об обращении в суд практически невозможно.

На что нужно обратить внимание при заключении кредитного договора?

Учитывая сложности возможного расторжения договора, необходимо крайне внимательно и аккуратно подходить к его подписанию. При этом следует обращать внимание на несколько ключевых моментов:

Расторгнуть кредитный договор с банком

У вас возникла задолженность по кредиту и по каким-то причинам вы не можете ее немедленно погасить? Ситуация неприятная, н не критичная. Чтобы спланировать свои действия в этой ситуации, надо разобраться с условиями кредитного договора и обстоятельствами просрочки (ее причинами и продолжительностью).

Стратегии в этих обстоятельствах может быть две:

Снижать штрафные санкции по кредиту

Требовать расторжения кредитного договора

По какому пути идти – зависит от обстоятельств дела. Разберем эти ситуации подробнее.

Что будет, если просрочить кредит?

Когда имеет смысл требовать снижения штрафных санкций за просрочку? В ситуации, когда кредитный договор соответствует закону, а у вас нет уважительных причин для обоснования просрочки оплаты кредита.

Просрочка платежа по кредиту – причем, как просрочка платежа в счет основного долга, так и просрочка уплаты процентов – влечет право банка требовать начисления неустойки. Однако, обратите внимание: условия договора о вашей ответственности за просрочку не могут – как бы этого не хотели банки и не стремились указать в своих типовых договорах – нарушать нормы законодательства о пределах ответственности граждан-потребителей. Это касается и фантастических размеров неустойки, и сложных процентов, когда проценты начисляются на уже набежавшие проценты, и т.д. Такие условия договора недействительны в силу закона.

Итак, просрочка платежей по кредиту влечет право банка потребовать от вас уплаты неустойки за период просрочки. В каком размере? – В том, что указан в договоре. Однако если этот размер неустойки существенно завышен, вы вправе обратиться в суд с просьбой снизить размер неустойки на основании ст.333 Гражданского кодекса РФ как явно несоразмерный последствиям нарушения вами обязательства. На практике размер неустойки за просрочку платежей по кредиту реально снизить до ставки рефинансирования Центробанка РФ.

В случае если просрочка составляет более 60 календарных дней в течение последних 6 месяцев, банк вправе потребовать досрочного возврата кредита вместе с причитающимися процентами. При этом банк обязан уведомить вас о таком своем требовании способом, определенным в договоре. Срок для досрочного возврата кредита и процентов не может быть меньше 30 дней.

Таким образом, ответственность за просрочку платежей по кредиту, безусловно, наступает, и полностью избежать ее невозможно. Однако лучше подходить к этому вопросу разумно и постараться максимально снизить суммы штрафных санкций, которые насчитывает вам банк. Сделать это можно, сопоставив требования банка с теми гарантиями, которые предоставляет гражданам-потребителям закон. И, пересчитав сумму задолженности и штрафов в соответствии с законодательством о защите прав потребителей, максимально уменьшить размер своей ответственности за просроченный кредит.

Можно ли расторгнуть кредитный договор?

Расторгнуть кредитный договор – иногда это выход из сложно финансовой ситуации. И если такая возможность есть, ее стоит использовать. Когда можно расторгнуть кредитный договор? В следующих ситуациях:

Кредитный договор нарушает ваши права как потребителя

У вас изменились обстоятельства настолько, что если бы вы знали об этом заранее, кредитный договор вы бы не заключали.

Как расторгнуть кредитный договор?

Существует два варианта расторжения кредитного договора – по соглашению сторон и через суд. К сожалению, практика показывает, что расторгнуть договор по инициативе заемщика без согласия банка практически невозможно. Тем не менее, если вы намерены попробовать, то в первую очередь необходимо направить в банк соответствующее письменное заявление. Этот документ сначала послужит основанием для обсуждения с банком возможности расторжения по соглашению, а потом его можно будет предъявить в суде как доказательство попытки досудебного урегулирования.

В любом случае для расторжения договора одного вашего желания мало, необходима убедительная причина, например, существенное изменение обстоятельств. В своем заявлении вам необходимо указать на эту причину, сослаться на законодательство и приложить подтверждающие документы.

Составленное по шаблону заявление необходимо послать в банк заказной почтой, ценным письмом с описью вложений и уведомлением о вручении. Вы можете также лично отнести заявление в банк, вторым экземпляром оставив себе копию, на которой сотрудники банка должны поставить отметку о принятии. Если адрес вашего фактического проживания не совпадает с адресом регистрации, мы рекомендуем не указывать фактический адрес в качестве почтового. Лучше не давать банку дополнительной информации о вашем месте жительства, а для переписки завести абонентский ящик в любом почтовом отделении. К слову, также лучше не указывать свой основной телефонный номер, а купить для таких целей отдельную SIM-карту.

Важно понимать, что любая официальная переписка с банком – это сугубо юридический вопрос, и только профессиональный юрист может разбираться во всех его деталях. Например, направляя в банк заявление, нужно учитывать, что вы тем самым прерываете течение срока исковой давности по кредиту. В каждой конкретной ситуации есть множество особенностей, которые необходимо проанализировать перед тем, как писать официальные заявления. Мы настоятельно рекомендуем проконсультироваться с кредитным адвокатом, особенно есть вы видите вероятность того, что ситуация с вашим кредитом может дойти до суда.

Расторжение кредитного договора в связи с нарушением прав потребителя

Нарушения ваших прав потребителя могут выражаться в непредоставлении вам информации о кредите, а именно: о размере долга, о порядке, сроке и способах его погашения, о комиссиях и страховках и прочих явных и скрытых платежах. Вам как потребителю банк обязан все это разъяснить понятным языком. Если этого не произошло – вы вправе требовать расторжения кредитного договора.

Для расторжения кредитного договора вы можете обратиться в банк с соответствующим заявлением. Возможно, вам удастся договориться и избежать обращения в суд. Если же банк отвечает вам отказом или не отвечает вообще – обращайтесь в суд.

В качестве образцов вы можете использовать заявления, составленные по при защите прав наших клиентов.

В качестве образцов вы можете использовать заявления, составленные по при защите прав наших клиентов.

Расторжение кредитного договора в связи с существенным изменением обстоятельств

Существенное изменение обстоятельств – это изменение настолько, что если бы вы могли это предвидеть, то вы не брали бы кредит. Что считать таими обстоятельствами – надо смотреть в конкретной ситуации. Во многом это будет зависеть от оценки суда – то есть от того, насколько аргументированно вы обоснуете перед судом свою позицию.

Для обращения в суд вы можете использовать заявление о расторжении договора, составленное по делу одного из наших клиентов, указав свои данные.

Резюме

Расторгнуть кредитный договор реально при наличии оснований для этого. Насколько ваши обстоятельства являются такими основаниями – надо оценивать в каждом конкретном случае. Причем отмечу, что российская судебная практика очень подвижна, и то, что еще вчера считалось достаточным основанием для расторжения договора – сегодня может таковым уже не быть. И наоборот. Поэтому обращайтесь, будем смотреть исходя из ваших обстоятельств и реалий сегодняшнего дня.

Юридическая консультация по кредитам дает возможность сориентироваться и в стратегии работы, и в цене правовой помощи. Вопрос о цене работы обычно решается в зависимости от объема и сложности поставленных задач. Вы можете рассчитывать стоимость работы, исходя из примерных цен.

| Консультация по кредиту | |

| краткая консультация по телефону | бесплатно |

| личная консультация с анализом документов | 4 000 руб. |

| Досудебное урегулирование | |

| проведение переговоров | от 4 000 руб. |

| организация работы с контролирующими органами | от 15 000 руб. |

| Судебная процедура | |

| подготовка документов для обращения в суд | от 15 000 руб. |

| полное ведение судебного процесса | от 75 000 руб. |

Решение об обращении к конкретному адвокату обычно принимают на основе оценки его профессиональных и деловых качеств. Какие наши преимущества могут помочь вам принять решение об обращении именно к нам?

Можно ли и как расторгнуть кредитный договор

Практика кредитования чрезвычайно распространена в России: россияне берут кредиты на покупку жилья, ремонты, приобретение бытовой техники, автомобилей, отдых и другие цели. Большинство граждан предпочитают банковское кредитование — только небольшое количество заемщиков, около процента, пользуются услугами микрофинансовых организаций.

Выдача кредита сопровождается оформлением кредитного соглашения, в тексте которого кредитор, банк, и заемщик, гражданин, согласуют, в том числе:

- размер выдаваемой суммы;

- процентную ставку;

- срок возврата.

Кредиты оформляются на продолжительный срок — от нескольких месяцев до десятков лет, жизненные обстоятельства заемщика за этот период неоднократно меняются, что нередко приводит к невозможности возврата кредита, в связи с чем заемщик стремится расторгнуть соглашение.

Инициировать расторжение кредитного договора вправе как сам заемщик, так и банк. Банк расторгает его, как правило, если заемщик не исполняет обязанности по возврату займа, уплате пени или штрафов.

Заемщик инициирует расторжение, потому что:

- передумал. Это самый простой вариант. Если соглашение уже подписано, но деньги еще не потрачены, оформить отказ от кредита после подписания договора проще всего, достаточно заявления в банк. Скорее всего, кредитор согласится на расторжение, правда, в кредитной истории заемщика появится отметка о его неблагонадежности: никаких материальных потерь он не претерпит, но взять новый кредит станет сложнее;

- отсутствует возможность погасить займ. В жизни случается всякое: проблемы со здоровьем, потеря работы — такие события влекут финансовые трудности, из-за которых гражданин теряет возможность выплачивать кредит;

- банк нарушает условия займа, например, самовольно в одностороннем порядке меняет процентную ставку.

Можно ли расторгнуть договор с банком

Ответ на вопрос, можно ли расторгнуть кредитный договор с банком, утвердительный — да, можно, но сложно.

Проще всего расторгнуть соглашение, если оно уже подписано, но деньги еще не получены, или получены, но не сняты с кредитного счета. В таком случае кредитор не станет сопротивляться.

Сложнее его расторгнуть, если деньги потрачены.

Важно помнить, что ситуация, в которой кредитор согласится «простить» долг и разрешит не возвращать займ вовсе, исключена. Однако есть возможность реструктурировать или рефинансировать долг, то есть расторгнуть одно соглашение и заключить другое на более выгодных для плательщика условиях, если погасить долг на старых условиях стало невозможно.

Варианты, как расторгнуть

Вариантов, как расторгнуть договор с банком по кредиту, два:

- по соглашению сторон. Банк едва ли согласится отказаться от соглашения и списать задолженность. Вероятнее, что стороны договорятся о реструктуризации долга или его рефинансировании. Тогда вслед за расторжением первоначального договора будет заключение другого, на новых условиях. В некоторых случаях кредитный долг переводится на другое лицо — происходит замена должника, отношения с первоначальным должником фактически прекращаются. Важно помнить, что такая замена допустима только при согласии кредитора, а без такого согласия ничтожна;

- через суд. Например, гражданин вправе обратиться в суд с иском о расторжении на основании того, что кредитор не исполняет обязанности по соглашению или нарушает его условия. Частным случаем расторжения договора через суд является его расторжение в рамках процедуры банкротства физического лица. Если гражданин признается неплатежеспособным, в рамках такого производства ему списываются долги, в том числе кредитные, а договор с банком фактически расторгается.

Расторгнуть его в одностороннем порядке самостоятельно нельзя.

Что надо сделать, чтобы расторгнуть

Когда заемные средства еще не израсходованы, порядок, как отказаться от кредита, если договор подписан, несложен: необходимо направить кредитору письменное заявление о расторжении и возврате средств. Пояснять причины отказа в этом случае необязательно.

Значительно сложнее порядок, как отказаться от кредита после подписания договора, если деньги заемщик получил и потратил. В таком случае вариантов два:

- вернуть досрочно сумму займа. При потребительском кредитовании есть возможность вернуть займ в любой момент, но в условиях соглашения иногда встречается правило о недопустимости досрочного возврата в течение определенного времени. Если возврат возможен, вернув деньги и уплатить начисленные за период пользования деньгами проценты, гражданин исполняет обязательства и закрывает договор;

- направить письменное заявление о расторжении.

Второй вариант необходим, если у заемщика нет возможности вернуть займ, уплатить пени, проценты и штрафы, либо если причина расторжения — нарушение банком условий соглашения. В таком обращении следует раскрыть причины невозможности погасить кредит или суть допущенных банком нарушений. Скорее всего, в ответ на такое обращение поступит либо отказ от расторжения или изменение договора, либо предложение перезаключить его на невыгодных условиях.

Если ответ банка гражданина не удовлетворил, он вправе обратиться в суд с требованием изменить положения существующего договора или расторгнуть его.

Исход такого суда тоже не предрешен:

- если причина обращения — это неспособность заемщика гасить кредит, то ему предстоит доказать, что причины ухудшения его финансового состояния были форс-мажорными, и он в них не повинен. Например, если заемщик потерял работу и из-за этого не платит кредит, суд вправе не признать это обстоятельство форс-мажорным;

- если причина в неисполнении банком условий договора, шансов больше, но заемщику предстоит разъяснить, в чем состояло нарушение.

В любом случае споры с банками редко заканчиваются абсолютной победой физических лиц — все банки располагают штатом сильных юристов, которые специализируются на подобных спорах. Поэтому, если предстоит суд с банком, следует нанять профессионального представителя со знаниями в этой сфере.

Как расторгнуть кредитный договор

На оформление кредита и последующее действие кредитного соглашения распространяются все факультативные положения гражданского законодательства. Расторжение кредитного договора ранее оговоренного срока — сложная и иногда длительная процедура, инициатором которой может быть любая сторона соглашения.

Если договор прекращается в добровольном порядке — по договоренности между сторонами, то обязательства прекращаются с момента заключения дополнительного соглашения о расторжении. При прекращении договора сделки через суд, обязательства сторон прекращаются с момента вынесения судом соответствующего решения.

- Расторжение договора по договоренности с банком

- Расторжение кредитного договора в судебном порядке

- 1. Письменное предложение в адрес кредитной организации

- 2. Подготовка иска

- 3. Рассмотрение иска в суде

Расторжение договора по договоренности с банком

Если сделка прекращается в добровольном порядке, то важно установить 2 обстоятельства: истек / не истек срок действия договора и погашена ли к этому времени задолженность по нему.

Если задолженность погашена полностью, то кредитный договор прекращается автоматически. Стороны выполнили обязательства перед друг другом, поэтому закрытие договора не нуждается в дополнительном обсуждении. Здесь никаких дополнительных документов составлять и подписывать не нужно.

При наличии дополнительных соглашений с банком, к примеру, договоров о ведении банковского счета, следует знать, что автоматически и одновременно с кредитным договором они не закрываются. Заемщику необходимо сделать следующее:

- Подбить число всех дополнительных соглашений к кредитному договору.

- Просмотреть платежи по этим соглашениям — в них не должно фигурировать задолженности.

- Подать заявление на расторжение всех дополнительных соглашений после закрытия кредитного договора.

Если по этим соглашениям есть задолженность перед банком, то ее необходимо погасить. Банк может отказать в расторжении основного кредитного договора, если по сторонним договоренностям у заемщика имеется задолженность.

При наличии задолженности по основному договору, но после истечения сроков действия договора, отношения между заемщиком и банком не прекращаются. Факт наличия задолженности не прекращает действие договора даже, если по нему вышли все сроки.

Если после истечения сроков договора у заемщика остается задолженность, то он обязан ее погасить. При нежелании вносить платежи после завершения сроков соглашения, заемщик может расторгнуть договор через суд. Если внесение платежей оказывается невозможным, добросовестный заемщик может заявить на реструктуризацию кредитной задолженности.

Следовательно, для досрочного расторжения кредитного договора потребуется: погасить задолженность раньше окончания срока действия соглашения или обратиться с иском в суд. Для реализации второго варианта потребуется наличие веских обстоятельств.

Расторжение кредитного договора в судебном порядке

- Нарушение банком условий кредитного соглашения.

- Изменение обстоятельств, которое стороны не могли предвидеть при заключении соглашения.

- Составление договора с грубейшими нарушениями действующего профильного законодательства.

Первая причина для расторжения договора – неисполнение банком обязательств, которые он должен исполнять сразу после заключения соглашения. Первое – банк обязуется предоставить денежные средства в размере, указанном в договоре. Если средства не были предоставлены в полной мере единым перечислением, то договор считается недействительным.

Второе – после заключения соглашения кредитная организация должна оказывать клиенту полное операционное и банковское обслуживание. Если банк не оказывает услуги, которые должен оказывать, клиент имеет право заявить на расторжение соглашения.

Что касается изменения обстоятельств, то под этим термином законодатель подразумевает, в частности, существенное изменение положения заемщика, при котором дальнейшее исполнение условий договора становится для него непосильным.

Теоретически здесь можно заявить о потере работы или периодического заработка, о заболевании, и любых других причинах, но такие обстоятельства, как правило, заранее предусматриваются в кредитном договоре, поэтому они не всегда принимаются судом в виде исчерпывающих. Здесь каждый конкретный случай оценивается и изучается индивидуально.

К примеру, есть обстоятельства, которые не зависят ни от одной из сторон, и которые практически невозможно предусмотреть. К ним можно отнести: стихийное бедствие, ввод чрезвычайного (военного) положения, техногенная катастрофа, и любые другие события, в значительной мере влияющие на жизнедеятельность заемщика.

Существенными нарушениями при заключении кредитного договора считаются: ввод в заблуждение, кабальный характер сделки, наличие двусмысленных условий и скрытых комиссий, недееспособность заемщика, отсутствие у организации права заниматься кредитной деятельностью.

Если заемщик считает, что имеет все основания для досрочного расторжения кредитного договора, то действовать в каждом случае необходимо по одному и тому же алгоритму.

1. Письменное предложение в адрес кредитной организации

Первый шаг заемщика в направлении расторжения кредитного соглашения заключается в направлении в банк письменного уведомления с предложением о добровольном решении вопроса. Здесь заемщик указывает, что готов выплатить сумму кредита с процентами, рассчитанными на день прекращения договора, и выполнить любые другие законные требования банка. Уведомление направляется заказным письмом.

Банк должен ответить на полученное уведомление в течение срока, указанного в нем. Оптимальным сроком для рассмотрения обращения считаются 10 дней. За это время банк оценивает объективность причин для прекращения договора, и принимает конечное решение.

Если срок в уведомлении не указан, то по умолчанию ответ кредитной организации должен поступить в течение 30 дней. В случае получения отказа или в случае игнорирования обращения, клиент имеет основания обратиться с иском в суд.

Такая досудебная процедура не является обязательной, но ее рекомендуется придерживаться в каждом случае. Суд, получив подтверждение намерения заемщика решить вопрос добровольно, примет этот факт при вынесении конечного решения.

2. Подготовка иска

- Реквизиты судебного органа.

- Данные об истце и об ответчике – заемщик указывает постоянное местожительство и адреса (фактический и юридический) кредитной организации.

- Причины и обстоятельства, в силу которых кредитный договор должен быть расторгнут.

- Требования истца.

- Список прилагаемых документальных данных.

К иску обязательно должны прилагаться подтверждающие документы, которые указывают на доказательство правоты истца. По кредитным договорам истцы должны предоставить все имеющиеся на руках документы, так или иначе относящиеся к исполнению соглашения. В этих документах будет содержаться информация, на которой основывается истец. Ничем не подкрепленные доводы не будут приняты судом к рассмотрению.

Подавать иск нужно по месту нахождения кредитной организации. Учитывая, что речь идет о нарушении потребительских прав, то подается иск по месту постоянного проживания заемщика или по месту исполнения кредитного соглашения (ст. 29 ГПК РФ).

3. Рассмотрение иска в суде

Принимать или не принимать иск, поступивший от заемщика, суд решает в течение 5 рабочих дней. Если документ будет составлен с неточностями, суд возвратит его с требованием внести соответствующие правки. Если иск не будет содержать оснований (законных доводов), то он не будет принят к рассмотрению.

Если в процессе рассмотрения заявления заемщика будут установлены обстоятельства, указывающие на возможность расторжение кредитного договора, то судебное решение будет положительным. После апелляционного производства, если решение суда остается неизменным, то договор расторгается одновременно с вынесением конечного решения.

Brobank: Расторгнуть кредитный договор раньше окончания срока его действия в сегодняшних условиях сложно. Банки составляют договоры по одной структуре и в них редко встречаются существенные неточности и несоответствия. В этих целях кредитная организация и содержит целый штат юристов, которые должны работать в этом направлении.